economics

economicsSimilar presentations:

Сибирский федеральный округ в системе внешнеэкономических связей России: состояние и перспективы развития

1.

Сибирский федеральный округв системе внешнеэкономических

связей России: состояние и

перспективы развития

2.

Дата образования:13 мая 2000 г.

Состав СФО:

1. Республика Алтай;

2. Республика Бурятия;

3. Республика Тыва;

4. Республика Хакасия;

5. Алтайский край;

6. Забайкальский край (с 1

марта 2008 г. в результате

объединения Читинской

области и Агинского

Бурятского автономного

округа);

7. Красноярский край (с 1

января 2007 г. Таймырский

(Долгано-Ненецкий) и

Эвенкийский автономные

округа);

8. Иркутская область (с 1

января 2008 г. УстьОрдынский Бурятский

автономный округ);

9. Кемеровская область;

10. Новосибирская

область;

11. Омская область;

12. Томская область.

Административный

центр: г. Новосибирск

3.

В состав Сибирского федерального округа (СФО) входят14 субъектов Российской Федерации, расположенные в

Западной и Восточной Сибири (за исключением

Тюменской области, которая вошла в Уральский

федеральный округ). СФО охватывает обширную

территорию площадью свыше 5 млн. км2, на которой

проживает около 20 млн. человек. По размерам

территории округ занимает второе место после

Дальневосточного федерального округа, а по населению третье место (после Центрального и Приволжского

федеральных округов).

.

4.

Территория и население Сибирского федерального округа (2012 г.)Регион

Площадь

территории,

тыс. км2

Численность

населения, тыс.

человек

Число

жителей на 1

км2

Административный центр и наиболее

крупные города

Сибирский федеральный

округ

5 145,0

19 261,0

3,7

Новосибирск

Республика Алтай

92,9

208,4

2,2

Горно-Алтайск

Республика Бурятия

351,3

971,4

2,8

Улан-Удэ, Гусиноозерск, Северобайкальск

Республика Тыва

168,6

309,4

1,8

Кызыл, Ак-Довурак, Шагонар

Республика Хакасия

61,6

532,2

8,6

Абакан, Черногорск, Саяногорск

Алтайский край

168,0

2 402,7

14,3

Барнаул, Бийск, Рубцовск, Новоалтайск

Красноярский край

2 366,8

2 838,4

1,2

Красноярск, Норильск, Ачинск, Канск,

Железно- горек, Лесосибирск, Минусинск,

Зеленогорск

Иркутская область

774,8

2 424,4

3,1

Иркутск, Братск, Ангарск, Усть-Илимск,

Усолье-Сибир- ское, Черемхово

Кемеровская область

95,7

2 750,8

28,7

Кемерово, Новокузнецк, Прокопьевск,

Белово, Ленинск-Кузнецкий, Кисе- левск,

Междуреченск, Анжеро-Судженск

Новосибирская область

177,8

2 686,9

15,1

Новосибирск, Бердск, Искитим, Куйбышев

Омская область

141,1

1 974,8

14,0

Омск, Тара, Исилькуль, Калачинск

Томская область

Забайкальский край

314,4

431,9

1 057,5

1 099,4

3,4

2,5

Томск, Северск, Стрежевой

Чита, Краснокаменск, Борзя, ПетровскЗабайкальский

5.

Удельный вес Сибирского федерального округа в общероссийскихсоциально-экономических показателях, %

Показатель

Территория

Удельный вес

30,1

Численность населения

13,5

Валовой региональный продукт

10,6

Основные фонды

9,7

Объем отгруженных товаров собственного производства:

- добыча полезных ископаемых

- обрабатывающие производства

- производство и распределение электроэнергии, газа и воды

Продукция сельского хозяйства

14,2

11,5

12,0

15,1

Строительство

8,9

Инвестиции в основной капитал

9,7

Экспорт

10,1

Импорт

3,4

6.

НаселениеОбщая численность населения СФО составляет 19,3 млн.

человек (около 14% населения России), в том числе

городского 72%.

Наиболее урбанизированными являются:

-Кемеровская область (число городских жителей 85%)

- Иркутская область — 80%

- Красноярский край — 76%

- Новосибирская область — 77%.

В округе два города-миллионера — Новосибирск и Омск.

Около 1/2 составляет сельское население в Алтайском крае.

7.

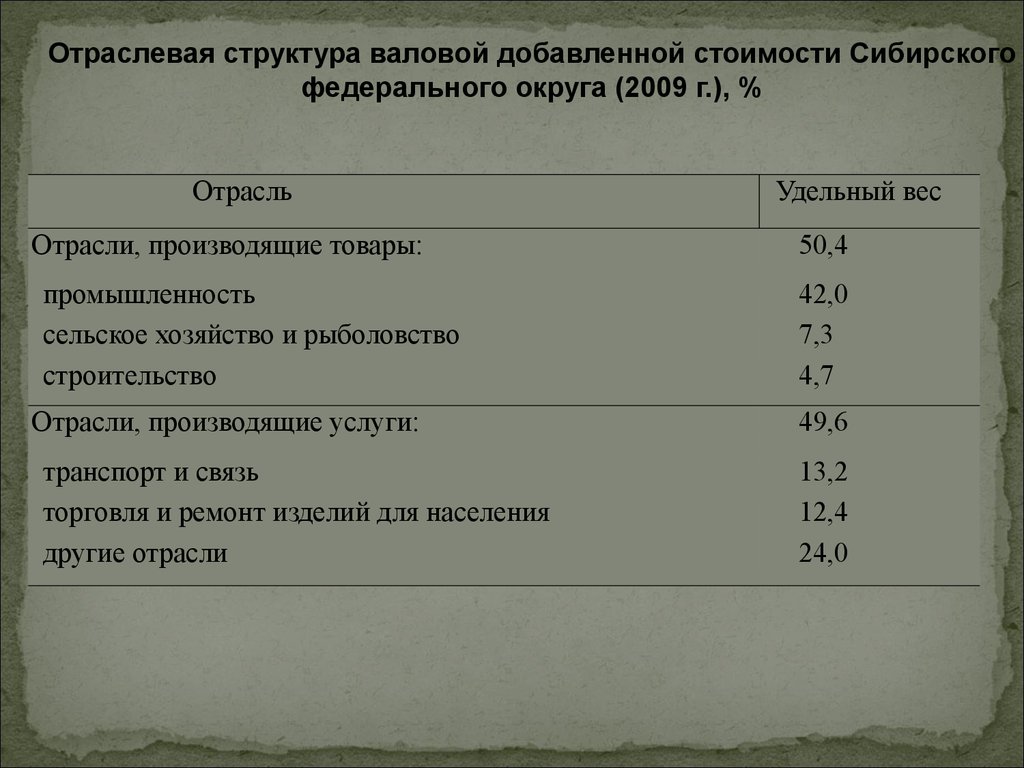

Отраслевая структура валовой добавленной стоимости Сибирскогофедерального округа (2009 г.), %

Отрасль

Отрасли, производящие товары:

промышленность

сельское хозяйство и рыболовство

строительство

Отрасли, производящие услуги:

транспорт и связь

торговля и ремонт изделий для населения

другие отрасли

Удельный вес

50,4

42,0

7,3

4,7

49,6

13,2

12,4

24,0

8.

В СФО находится:-1/4 часть сельскохозяйственных угодий (свыше 50 млн.

га)

-1/5 пахотных земель (около 25 млн. га) страны.

Свыше 2/3 пашни сосредоточено в южной части Западной

Сибири, в пределах Алтайского края, Омской и

Новосибирской областей.

9.

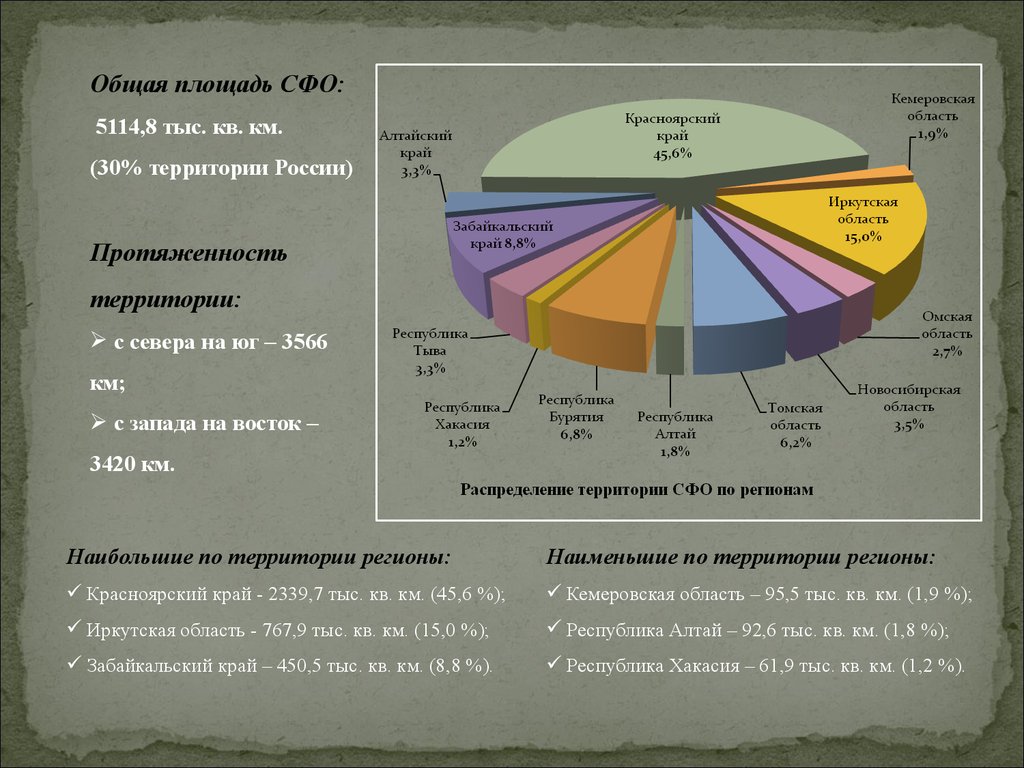

Общая площадь СФО:5114,8 тыс. кв. км.

(30% территории России)

Протяженность

территории:

с севера на юг – 3566

км;

с запада на восток –

3420 км.

Наибольшие по территории регионы:

Наименьшие по территории регионы:

Красноярский край - 2339,7 тыс. кв. км. (45,6 %);

Кемеровская область – 95,5 тыс. кв. км. (1,9 %);

Иркутская область - 767,9 тыс. кв. км. (15,0 %);

Республика Алтай – 92,6 тыс. кв. км. (1,8 %);

Забайкальский край – 450,5 тыс. кв. км. (8,8 %).

Республика Хакасия – 61,9 тыс. кв. км. (1,2 %).

10.

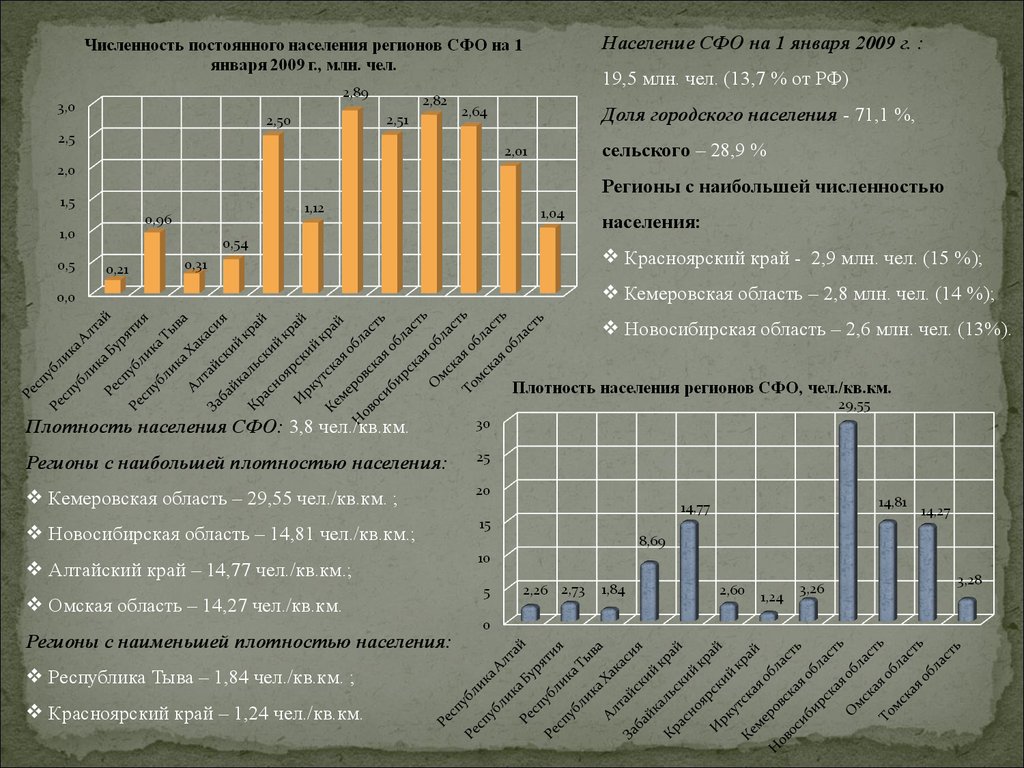

Население СФО на 1 января 2009 г. :19,5 млн. чел. (13,7 % от РФ)

Доля городского населения - 71,1 %,

сельского – 28,9 %

Регионы с наибольшей численностью

населения:

Красноярский край - 2,9 млн. чел. (15 %);

Кемеровская область – 2,8 млн. чел. (14 %);

Новосибирская область – 2,6 млн. чел. (13%).

Плотность населения СФО: 3,8 чел./кв.км.

Регионы с наибольшей плотностью населения:

Кемеровская область – 29,55 чел./кв.км. ;

Новосибирская область – 14,81 чел./кв.км.;

Алтайский край – 14,77 чел./кв.км.;

Омская область – 14,27 чел./кв.км.

Регионы с наименьшей плотностью населения:

Республика Тыва – 1,84 чел./кв.км. ;

Красноярский край – 1,24 чел./кв.км.

11.

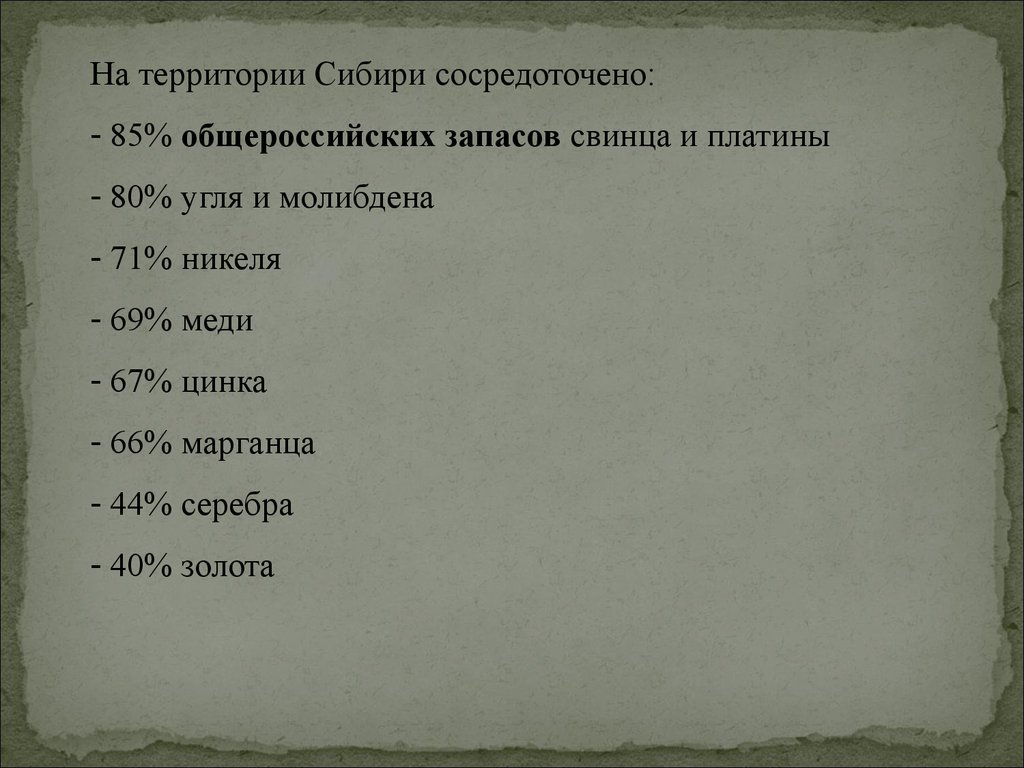

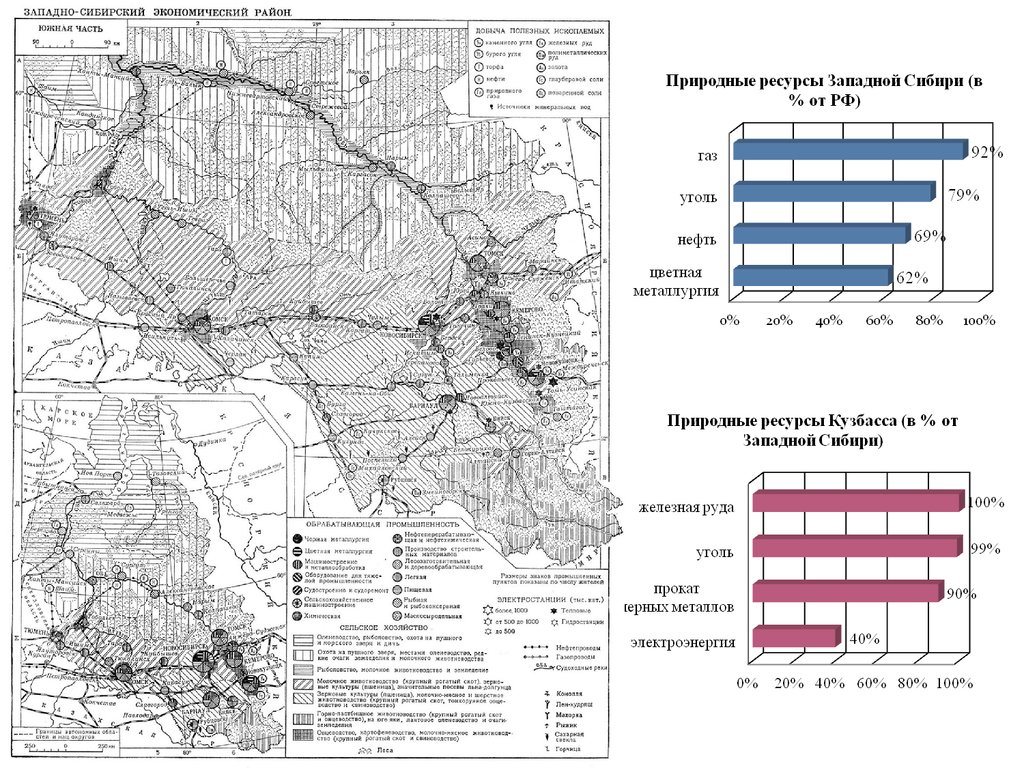

На территории Сибири сосредоточено:- 85% общероссийских запасов свинца и платины

- 80% угля и молибдена

- 71% никеля

- 69% меди

- 67% цинка

- 66% марганца

- 44% серебра

- 40% золота

12.

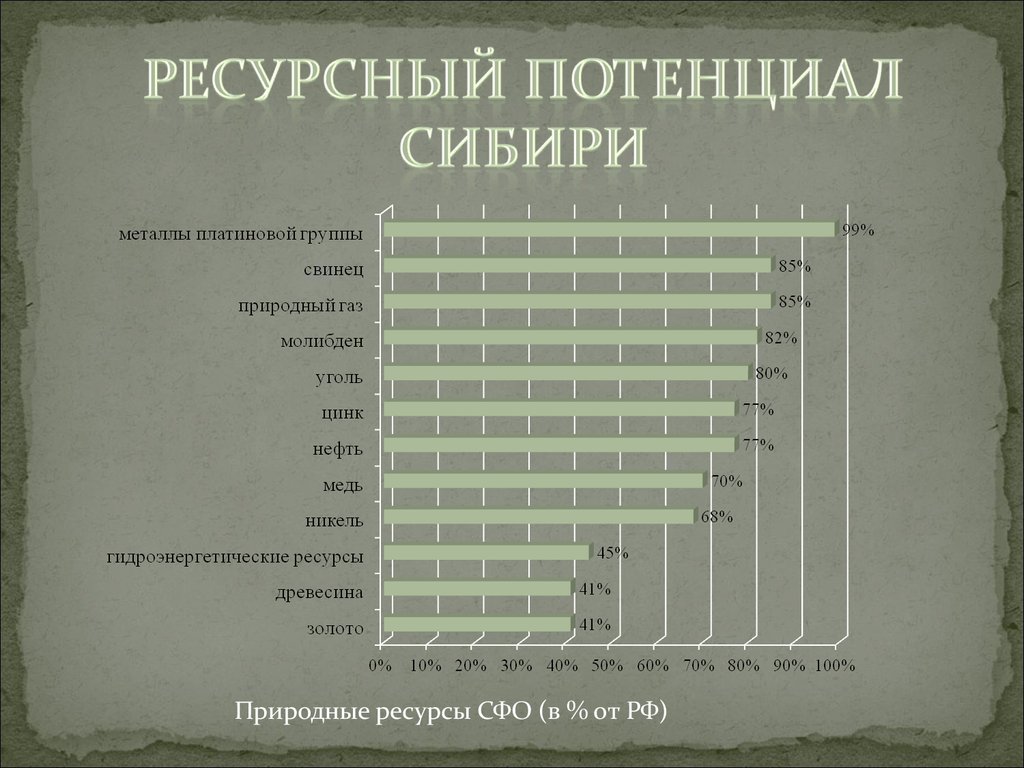

Природные ресурсы СФО (в % от РФ)13.

14.

15.

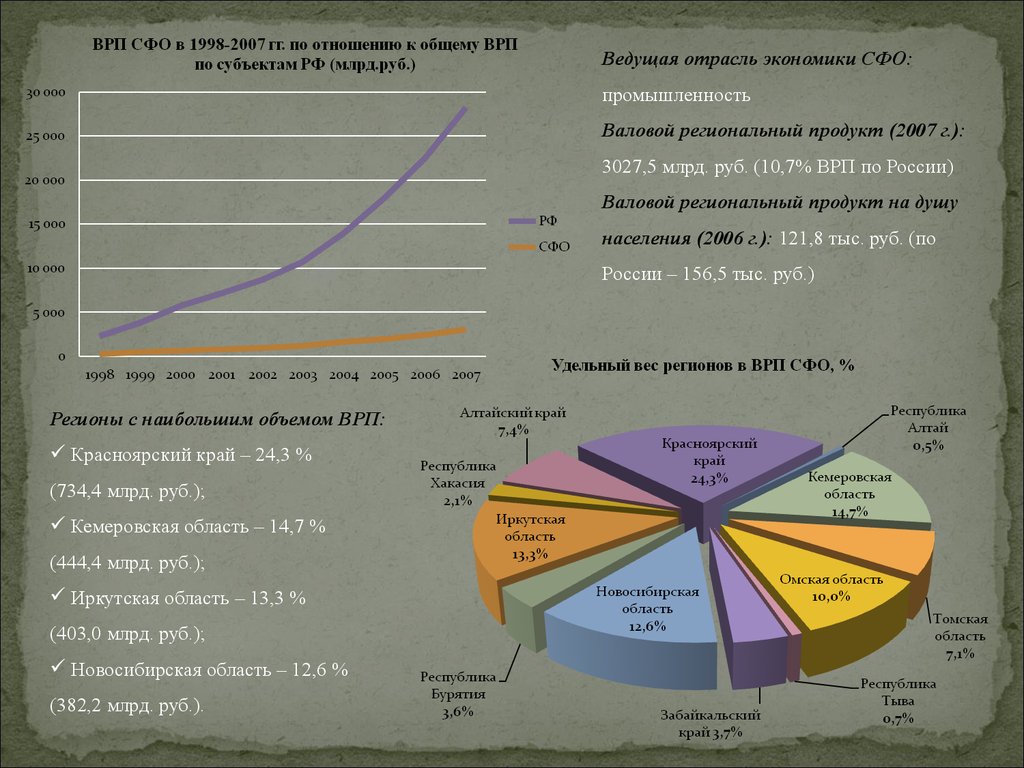

Ведущая отрасль экономики СФО:промышленность

Валовой региональный продукт (2007 г.):

3027,5 млрд. руб. (10,7% ВРП по России)

Валовой региональный продукт на душу

населения (2006 г.): 121,8 тыс. руб. (по

России – 156,5 тыс. руб.)

Регионы с наибольшим объемом ВРП:

Красноярский край – 24,3 %

(734,4 млрд. руб.);

Кемеровская область – 14,7 %

(444,4 млрд. руб.);

Иркутская область – 13,3 %

(403,0 млрд. руб.);

Новосибирская область – 12,6 %

(382,2 млрд. руб.).

16.

Научный потенциалСибири

1. СО РАН (Сибирское отделение Российской

3. СО РАСХН (Сибирское отделение Российской

академии наук) - 20 % научного потенциала

академии сельскохозяйственных наук)

РАН:

4. СО РААСН (Сибирское региональное отделение

развитие интеграционных исследований;

Российской академии архитектуры и строительных

укрепление материально-технической базы

наук)

науки;

6. Наукоград Кольцово (ГНЦ вирусологии и

создание зон инновационного развития;

биотехнологии «Вектор»)

осуществление политики, способствующей

закреплению научных кадров и привлечению к

научным исследованиям молодежи.

2. СО РАМН (Сибирское отделение Российской

академии медицинских наук) . Цель:

получение, систематизация и применение

новых знаний в области медикобиологических наук.

17.

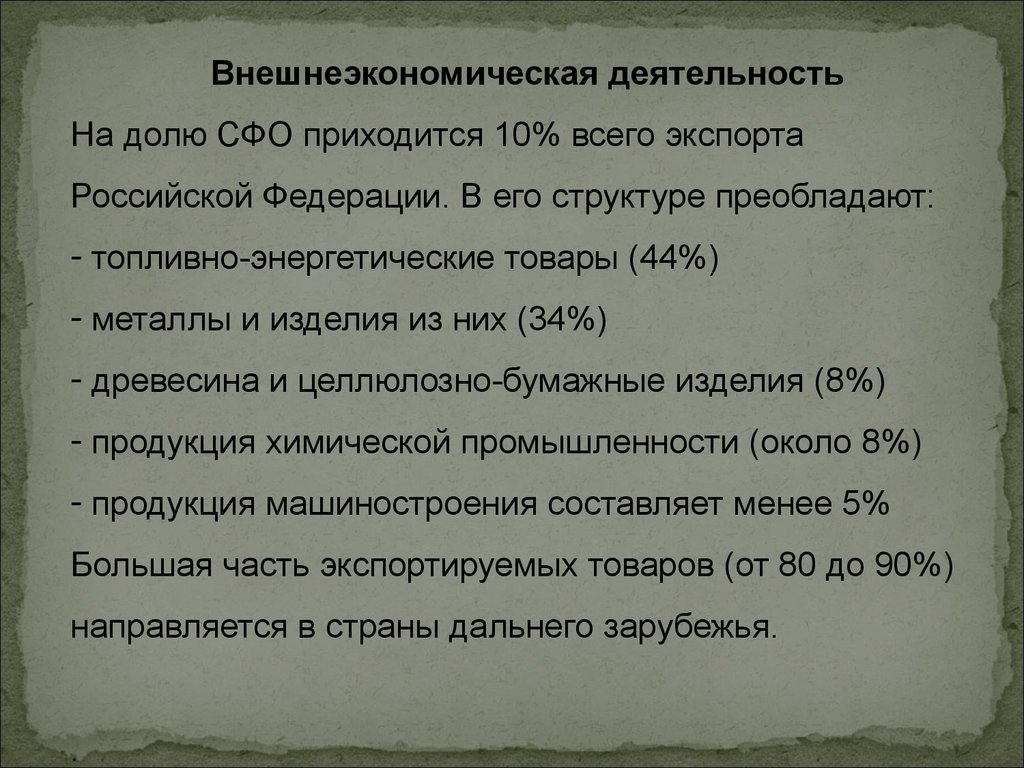

Внешнеэкономическая деятельностьНа долю СФО приходится 10% всего экспорта

Российской Федерации. В его структуре преобладают:

- топливно-энергетические товары (44%)

- металлы и изделия из них (34%)

- древесина и целлюлозно-бумажные изделия (8%)

- продукция химической промышленности (около 8%)

- продукция машиностроения составляет менее 5%

Большая часть экспортируемых товаров (от 80 до 90%)

направляется в страны дальнего зарубежья.

.

18.

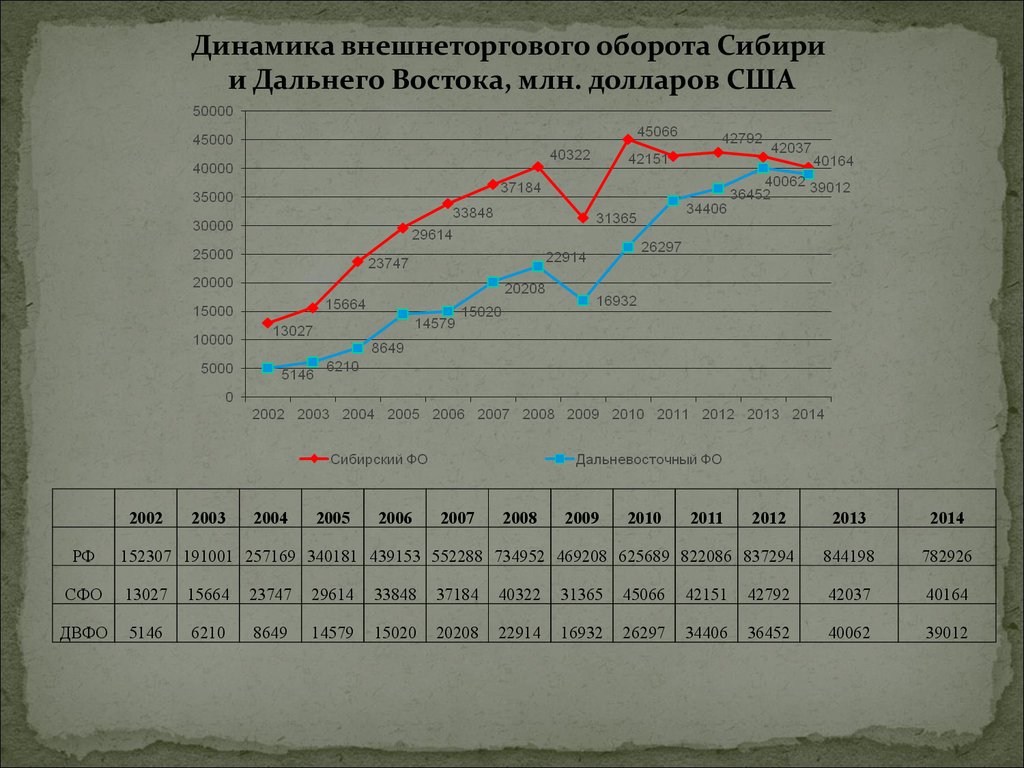

Динамика внешнеторгового оборота Сибирии Дальнего Востока, млн. долларов США

2002

2013

2014

152307 191001 257169 340181 439153 552288 734952 469208 625689 822086 837294

844198

782926

СФО

13027

15664

23747

29614

33848

37184

40322

31365

45066

42151

42792

42037

40164

ДВФО

5146

6210

8649

14579

15020

20208

22914

16932

26297

34406

36452

40062

39012

РФ

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

19.

Внешняя торговля Российской Федерации с основнымиинтеграционными объединениями

20.

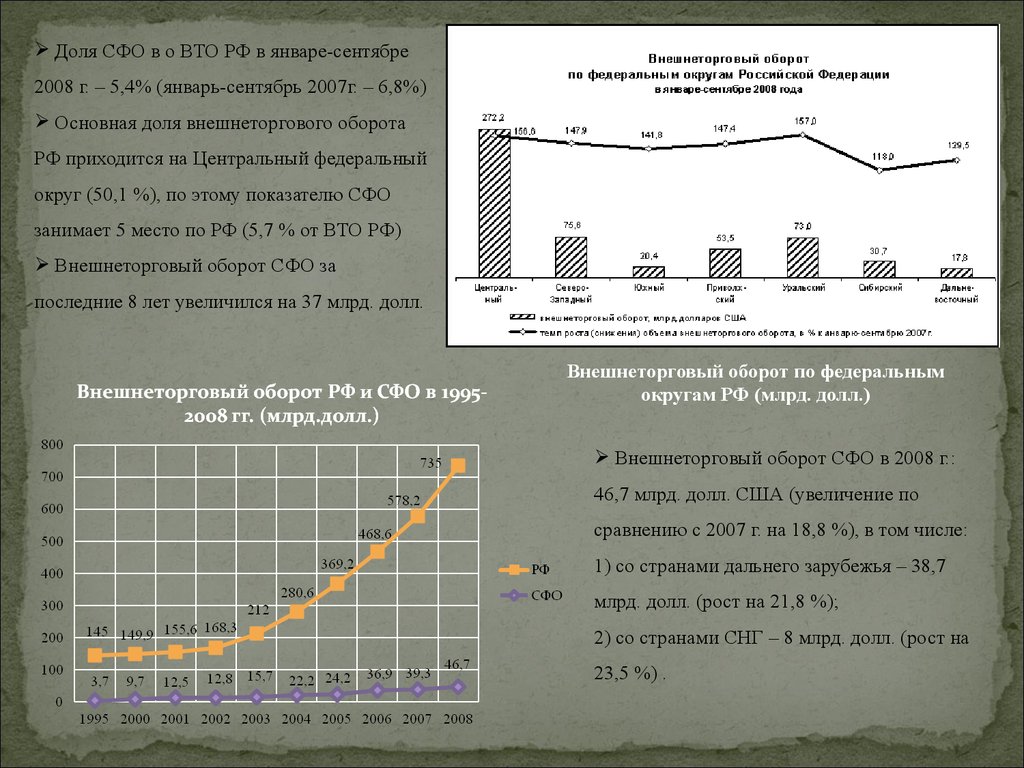

Доля СФО в о ВТО РФ в январе-сентябре2008 г. – 5,4% (январь-сентябрь 2007г. – 6,8%)

Основная доля внешнеторгового оборота

РФ приходится на Центральный федеральный

округ (50,1 %), по этому показателю СФО

занимает 5 место по РФ (5,7 % от ВТО РФ)

Внешнеторговый оборот СФО за

последние 8 лет увеличился на 37 млрд. долл.

Внешнеторговый оборот по федеральным

округам РФ (млрд. долл.)

Внешнеторговый оборот СФО в 2008 г.:

46,7 млрд. долл. США (увеличение по

сравнению с 2007 г. на 18,8 %), в том числе:

1) со странами дальнего зарубежья – 38,7

млрд. долл. (рост на 21,8 %);

2) со странами СНГ – 8 млрд. долл. (рост на

23,5 %) .

21.

Основные партнеры СФО среди страндальнего зарубежья в 2008 г.:

Китай – 26,3 % (12,3 млрд. долл.);

Япония – 6,2 % (2,9 млрд. долл.);

США – 6,0 % (2,8 млрд. долл.);

Швейцария – 4,3 % (2 млрд. долл.);

Турция – 4,1 % (1,9 млрд. долл.);

Франция – 3,0 % (1,4 млрд. долл.);

Германия – 2,6 % (1,2 млрд. долл.);

Финляндия – 2,4 % (1,1 млрд. долл.);

Великобритания – 2,4 % (1,1 млрд. долл.);

Корея – 2,4 % (1,1 млрд. долл.).

Основной прирост товарооборота

СФО среди стран дальнего

зарубежья в 2008 г.:

Турция – 121,7 %;

Япония – 79,4 %;

США – 71,2 %.

Структура товарооборота в 2008 г. :

1) доля стран СНГ - 16,6% (2007 г. – 16,4%);

2) доля стран дальнего зарубежья - 83,4%

(2007г. - 83,6 %).

22.

Основные торговые партнеры СФОсреди стран СНГ в 2008г.:

Казахстан – 7,5 % (3496,5 млн. долл.);

Украина – 5,4 % (2525,8 млн. долл.);

Киргизия – 1,9 % (867,3 млн. долл.);

Узбекистан – 1,1 % (532,4 млн. долл.);

Таджикистан – 0,8 % (350,3 млн. долл.).

Основной прирост товарооборота

СФО среди стран СНГ в 2008 г.:

Таджикистан - 82,6 %;

Киргизия – 62,6 %.

23.

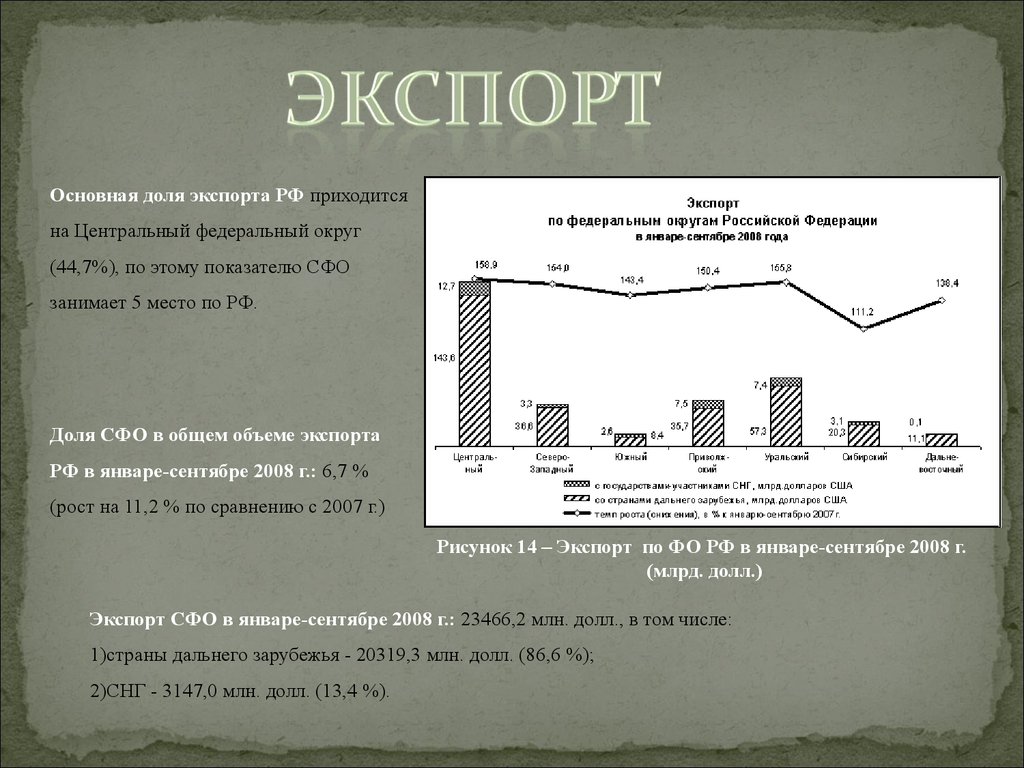

Основная доля экспорта РФ приходитсяна Центральный федеральный округ

(44,7%), по этому показателю СФО

занимает 5 место по РФ.

Доля СФО в общем объеме экспорта

РФ в январе-сентябре 2008 г.: 6,7 %

(рост на 11,2 % по сравнению с 2007 г.)

Рисунок 14 – Экспорт по ФО РФ в январе-сентябре 2008 г.

(млрд. долл.)

Экспорт СФО в январе-сентябре 2008 г.: 23466,2 млн. долл., в том числе:

1)страны дальнего зарубежья - 20319,3 млн. долл. (86,6 %);

2)СНГ - 3147,0 млн. долл. (13,4 %).

24.

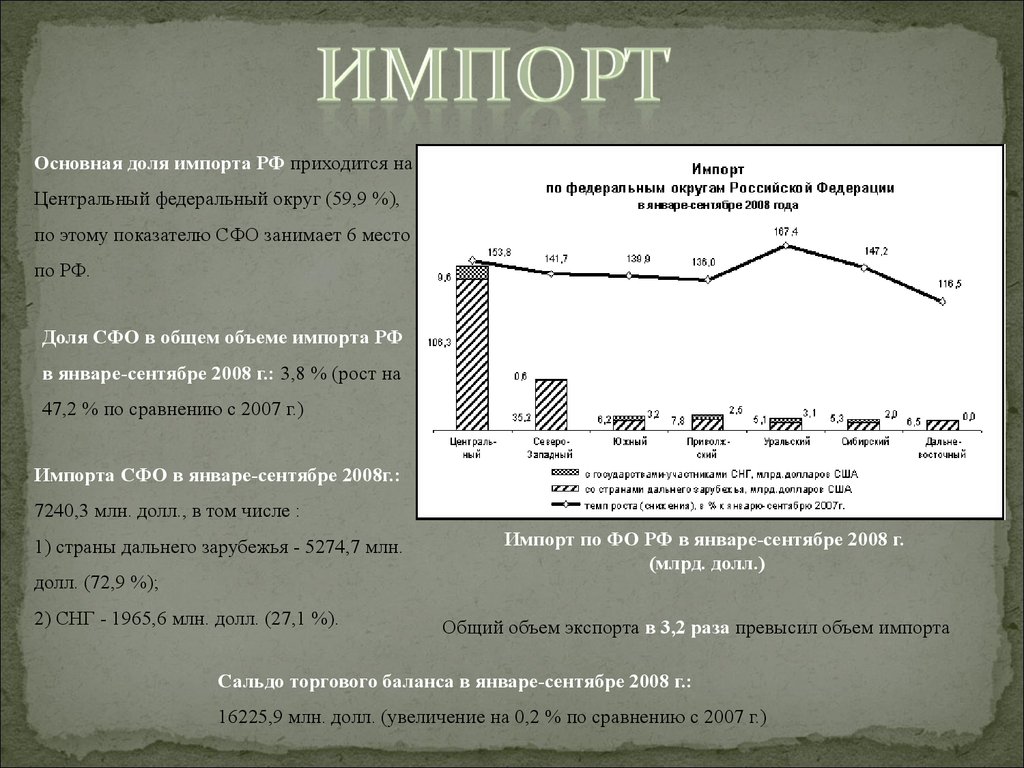

Основная доля импорта РФ приходится наЦентральный федеральный округ (59,9 %),

по этому показателю СФО занимает 6 место

по РФ.

Доля СФО в общем объеме импорта РФ

в январе-сентябре 2008 г.: 3,8 % (рост на

47,2 % по сравнению с 2007 г.)

Импорта СФО в январе-сентябре 2008г.:

7240,3 млн. долл., в том числе :

1) страны дальнего зарубежья - 5274,7 млн.

долл. (72,9 %);

2) СНГ - 1965,6 млн. долл. (27,1 %).

Импорт по ФО РФ в январе-сентябре 2008 г.

(млрд. долл.)

Общий объем экспорта в 3,2 раза превысил объем импорта

Сальдо торгового баланса в январе-сентябре 2008 г.:

16225,9 млн. долл. (увеличение на 0,2 % по сравнению с 2007 г.)

25.

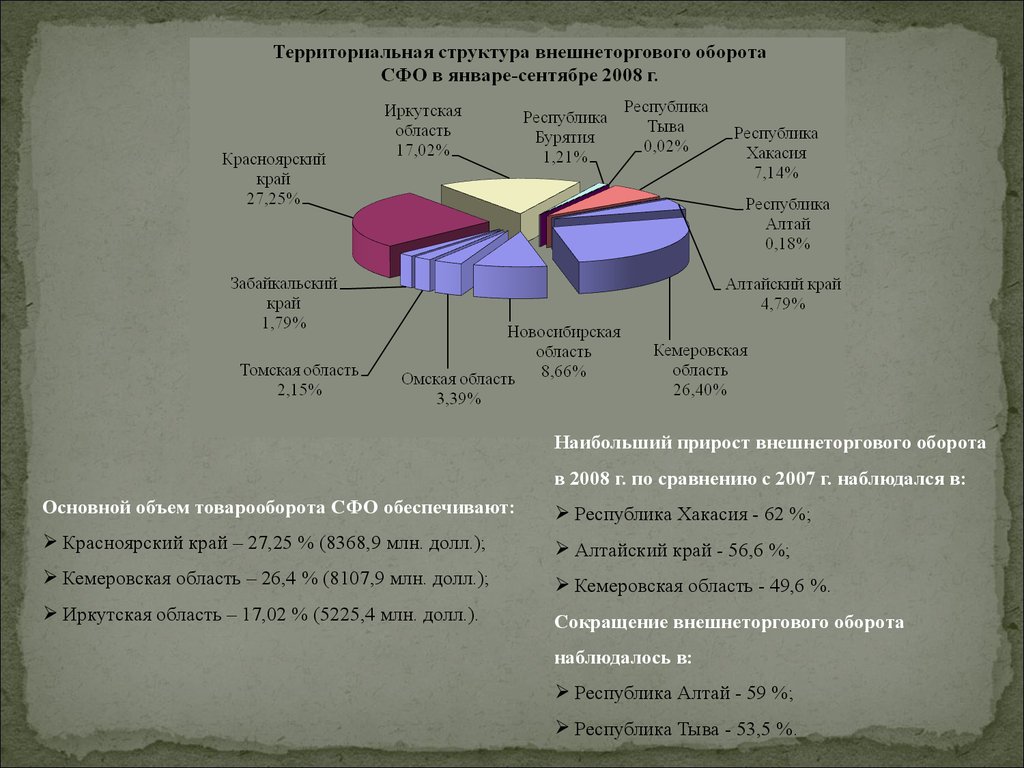

Наибольший прирост внешнеторгового оборотав 2008 г. по сравнению с 2007 г. наблюдался в:

Основной объем товарооборота СФО обеспечивают:

Республика Хакасия - 62 %;

Красноярский край – 27,25 % (8368,9 млн. долл.);

Алтайский край - 56,6 %;

Кемеровская область – 26,4 % (8107,9 млн. долл.);

Кемеровская область - 49,6 %.

Иркутская область – 17,02 % (5225,4 млн. долл.).

Сокращение внешнеторгового оборота

наблюдалось в:

Республика Алтай - 59 %;

Республика Тыва - 53,5 %.

26.

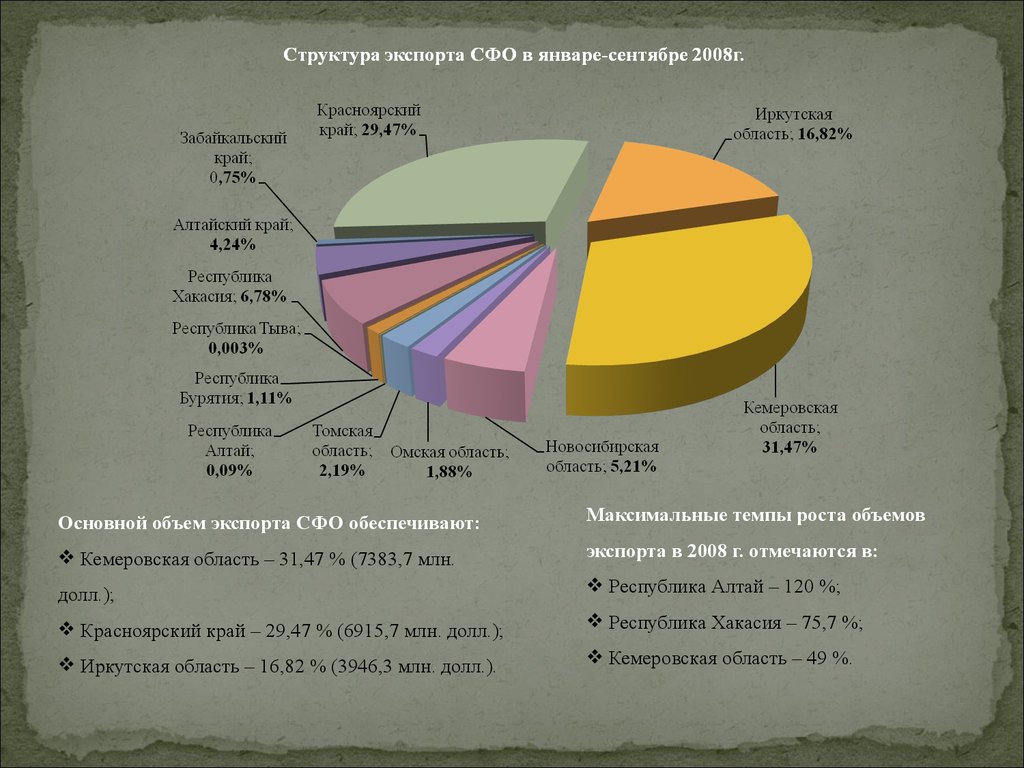

Основной объем экспорта СФО обеспечивают:Максимальные темпы роста объемов

Кемеровская область – 31,47 % (7383,7 млн.

экспорта в 2008 г. отмечаются в:

долл.);

Республика Алтай – 120 %;

Красноярский край – 29,47 % (6915,7 млн. долл.);

Республика Хакасия – 75,7 %;

Иркутская область – 16,82 % (3946,3 млн. долл.).

Кемеровская область – 49 %.

27.

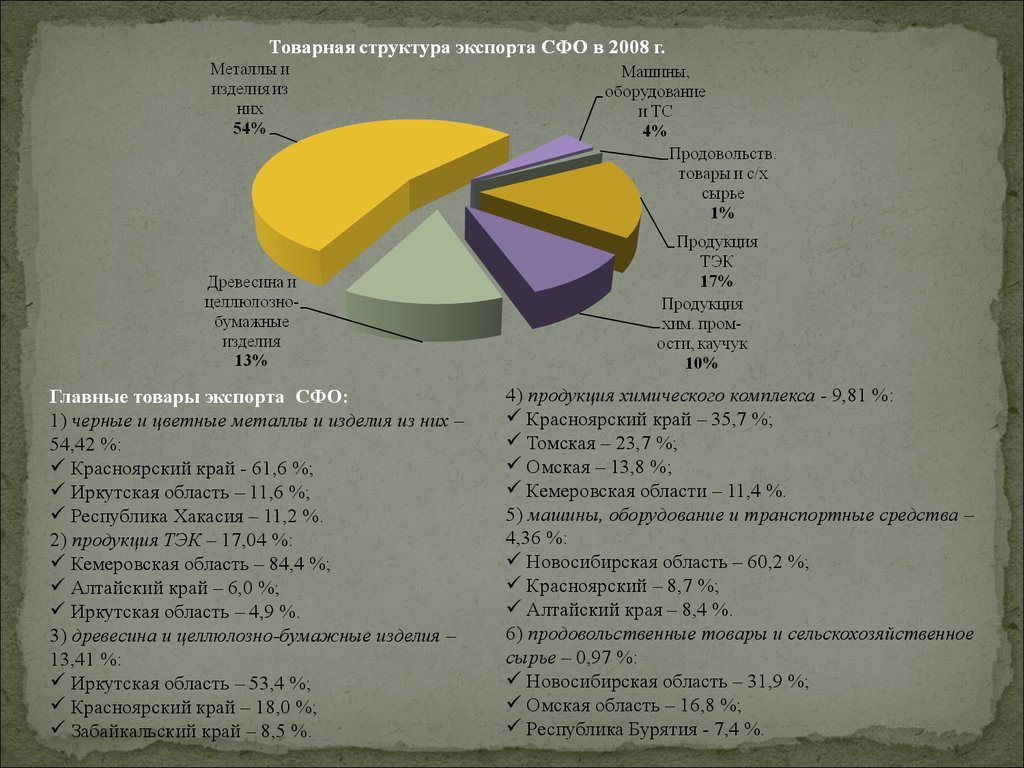

Главные товары экспорта СФО:1) черные и цветные металлы и изделия из них –

54,42 %:

Красноярский край - 61,6 %;

Иркутская область – 11,6 %;

Республика Хакасия – 11,2 %.

2) продукция ТЭК – 17,04 %:

Кемеровская область – 84,4 %;

Алтайский край – 6,0 %;

Иркутская область – 4,9 %.

3) древесина и целлюлозно-бумажные изделия –

13,41 %:

Иркутская область – 53,4 %;

Красноярский край – 18,0 %;

Забайкальский край – 8,5 %.

4) продукция химического комплекса - 9,81 %:

Красноярский край – 35,7 %;

Томская – 23,7 %;

Омская – 13,8 %;

Кемеровская области – 11,4 %.

5) машины, оборудование и транспортные средства –

4,36 %:

Новосибирская область – 60,2 %;

Красноярский – 8,7 %;

Алтайский края – 8,4 %.

6) продовольственные товары и сельскохозяйственное

сырье – 0,97 %:

Новосибирская область – 31,9 %;

Омская область – 16,8 %;

Республика Бурятия - 7,4 %.

28.

Основной объем импорта СФОобеспечивают:

Красноярский край – 20,07 %

(1453,2 млн. долл.);

Новосибирская область – 19,87 %

(1438,7 млн. долл.);

Иркутская область – 17,67 %

(1279,1 млн. долл.).

Максимальные темпы роста объемов

Отрицательное сальдо внешней торговли в

импорта в 2008 г. отмечаются в:

2008 г. сложилось:

Алтайский край – 96,2 %;

Республика Алтай (-11,7 млн. долл.);

Томская область – 79,1 %;

Республика Тыва (-4,5 млн. долл.);

Новосибирская область – 68,5 %;

Забайкальский край (-197,3 млн. долл.);

Красноярский край – 68,1%.

Новосибирская область (-217,2 млн. долл.);

Омская область (-157,9 млн. долл.).

29.

Главные товары импорта СФО:1) машиностроительная продукция – 38,53 % :

Новосибирская область - 27,1 %;

Красноярский край – 21,5 %;

Иркутская область – 14,0 %.

2) продукция химического комплекса – 36,98 %:

Иркутская область – 31,0 %;

Республика Хакасия – 21,5 %;

Красноярский край – 21,0 %.

3) продовольственные товары и

сельскохозяйственное сырье - 12,85 %:

Забайкальский край – 23,9 %;

Алтайский край – 17,9 %;

Новосибирская область - 17,3 %;

Омская область – 16,5 %.

4) металлы и изделия из них – 6,24 %:

Иркутская область - 25,4 %;

Новосибирская область – 19,2 %.

5) продукция топливно-энергетического комплекса

– 4,51 %:

Иркутская область – 32,4 % ;

Омская область – 16,8 %;

Красноярский край -14,0 %.

6) древесина и целлюлозно-бумажные изделия –

0,88 %:

Новосибирская область – 53,7 % ;

Красноярский край – 21,5 %.

30.

Доля СФО в общем объеме инвестиции восновной капитал РФ в 2008 г.: 10,2 % (рост

на 0,5 % по сравнению с 2007 г.)

Общий объем инвестиций СФО в основной

капитал в 2008 г.: 895,2 млрд. руб. (увеличение

по сравнению с 2007 г. на 5,1 %), в том числе:

1) инвестиции в основной капитал за счет

собственных средств – 355,4 млрд. руб. (39,7%);

Объем инвестиции СФО в основной капитал с

1990-2008 гг. увеличился на 895 млрд. руб.

2) привлеченных средств – 539,8 млрд. руб.

(60,3%).

Темп прироста объема инвестиций СФО в основной капитал в 2008 г. по сравнению с

2007 г. сократился на 20,3 % (с 46,6% в 2007 г. до 26,3 % в 2008 г.)

31.

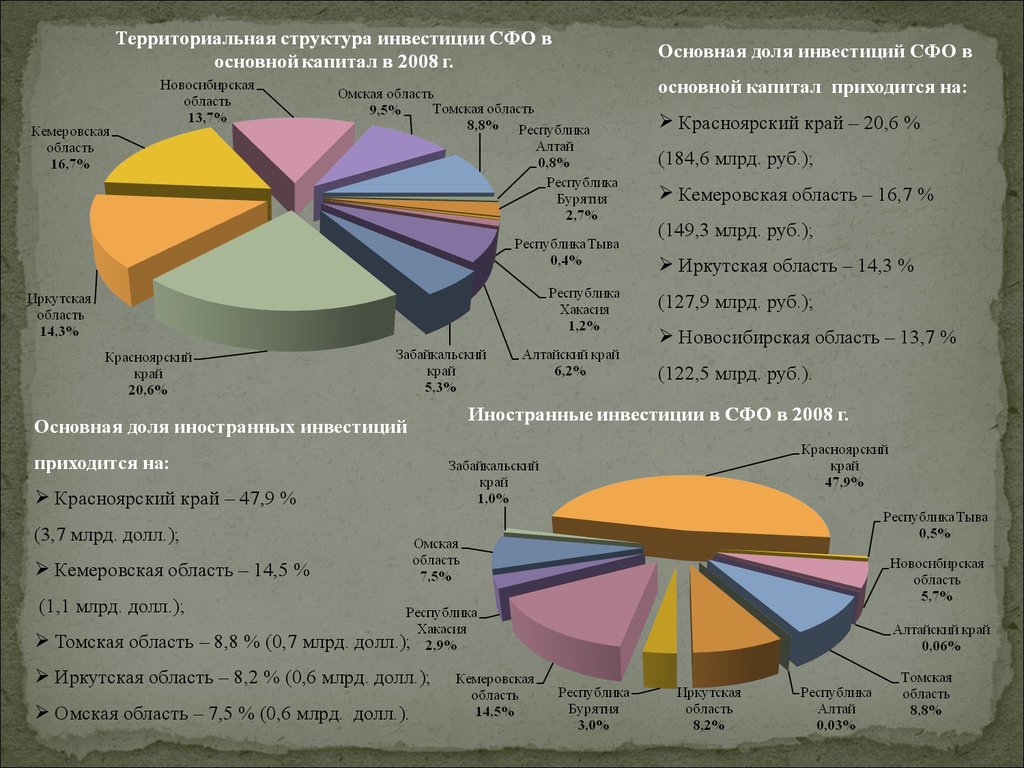

Основная доля инвестиций СФО восновной капитал приходится на:

Красноярский край – 20,6 %

(184,6 млрд. руб.);

Кемеровская область – 16,7 %

(149,3 млрд. руб.);

Иркутская область – 14,3 %

(127,9 млрд. руб.);

Новосибирская область – 13,7 %

(122,5 млрд. руб.).

Основная доля иностранных инвестиций

приходится на:

Красноярский край – 47,9 %

(3,7 млрд. долл.);

Кемеровская область – 14,5 %

(1,1 млрд. долл.);

Томская область – 8,8 % (0,7 млрд. долл.);

Иркутская область – 8,2 % (0,6 млрд. долл.);

Омская область – 7,5 % (0,6 млрд. долл.).

32.

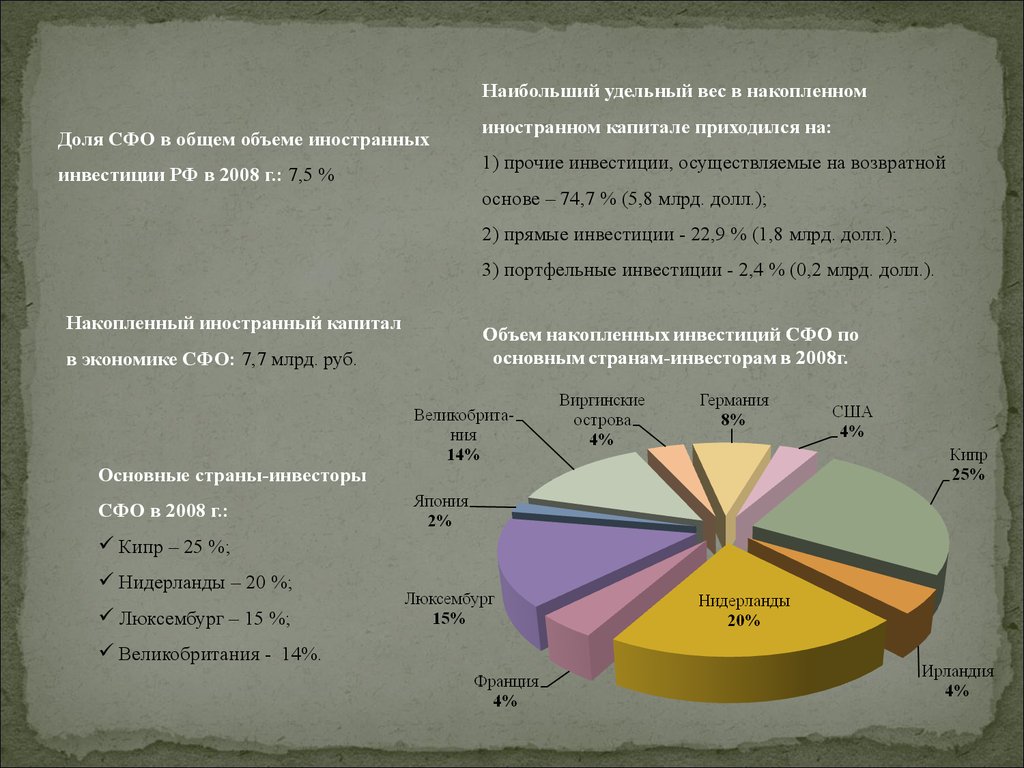

Наибольший удельный вес в накопленномДоля СФО в общем объеме иностранных

инвестиции РФ в 2008 г.: 7,5 %

иностранном капитале приходился на:

1) прочие инвестиции, осуществляемые на возвратной

основе – 74,7 % (5,8 млрд. долл.);

2) прямые инвестиции - 22,9 % (1,8 млрд. долл.);

3) портфельные инвестиции - 2,4 % (0,2 млрд. долл.).

Накопленный иностранный капитал

в экономике СФО: 7,7 млрд. руб.

Основные страны-инвесторы

СФО в 2008 г.:

Кипр – 25 %;

Нидерланды – 20 %;

Люксембург – 15 %;

Великобритания - 14%.

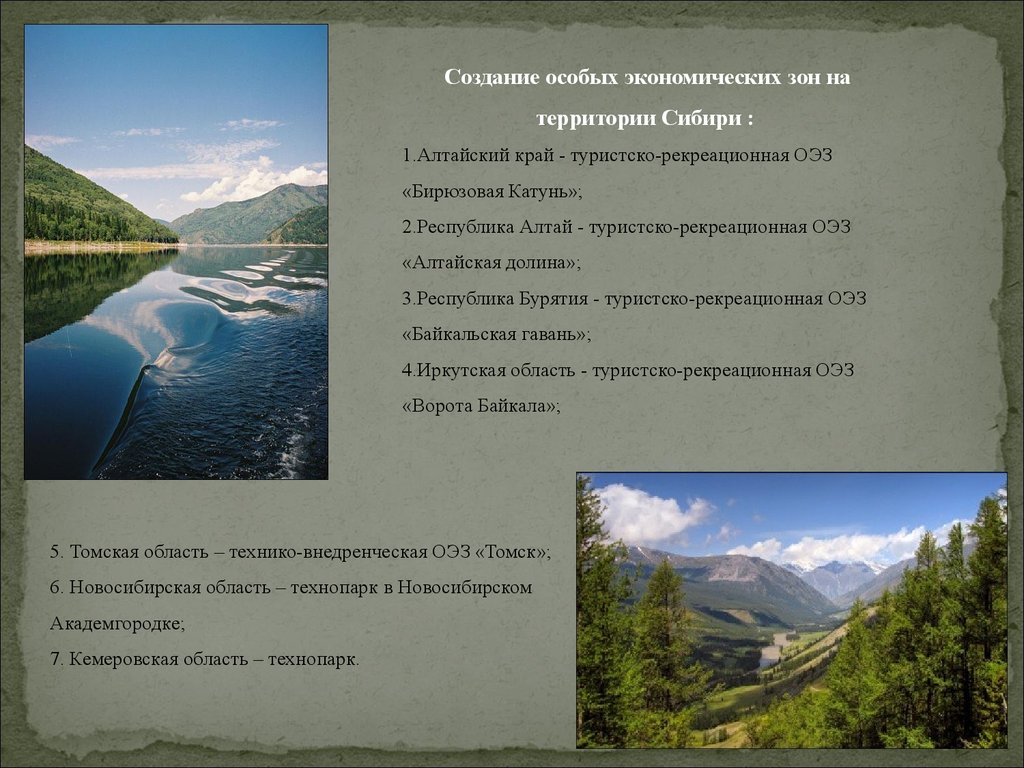

33.

Создание особых экономических зон натерритории Сибири :

1.Алтайский край - туристско-рекреационная ОЭЗ

«Бирюзовая Катунь»;

2.Республика Алтай - туристско-рекреационная ОЭЗ

«Алтайская долина»;

3.Республика Бурятия - туристско-рекреационная ОЭЗ

«Байкальская гавань»;

4.Иркутская область - туристско-рекреационная ОЭЗ

«Ворота Байкала»;

5. Томская область – технико-внедренческая ОЭЗ «Томск»;

6. Новосибирская область – технопарк в Новосибирском

Академгородке;

7. Кемеровская область – технопарк.

34.

1) разработка и внедрение технологий добычи, доставки ипереработки угольных, рудных и нерудных полезных ископаемых;

2) развитие машиностроения и создание оборудования нового технического уровня для

горнорудной промышленности;

3) разработка и внедрение технологий производства,

4) разработка и внедрение высоких

использования и обработки новых функциональных и

технологий в медицине, образовании,

конструкционных материалов, вторичных энергоресурсов,

природопользовании, обеспечении

отходов производства, энерго-, ресурсо- и

безопасности жизни;

материалосбережение;

5) участие в формировании единого

информационного пространства на

территории Кемеровской области.

Финансирование 2008-2010 гг.

713 млн. руб.

Федеральный бюджет

300 млн. руб.

Областной бюджет

413 млн. руб.

35.

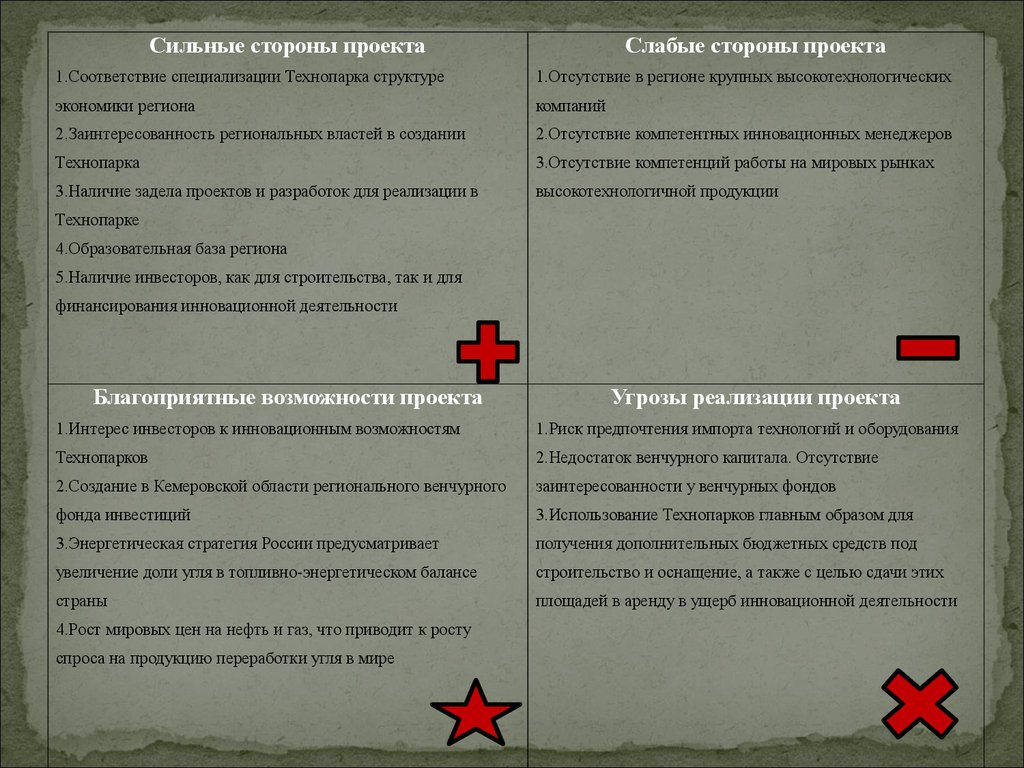

Сильные стороны проектаСлабые стороны проекта

1.Соответствие специализации Технопарка структуре

1.Отсутствие в регионе крупных высокотехнологических

экономики региона

компаний

2.Заинтересованность региональных властей в создании

2.Отсутствие компетентных инновационных менеджеров

Технопарка

3.Отсутствие компетенций работы на мировых рынках

3.Наличие задела проектов и разработок для реализации в

высокотехнологичной продукции

Технопарке

4.Образовательная база региона

5.Наличие инвесторов, как для строительства, так и для

финансирования инновационной деятельности

Благоприятные возможности проекта

Угрозы реализации проекта

1.Интерес инвесторов к инновационным возможностям

1.Риск предпочтения импорта технологий и оборудования

Технопарков

2.Недостаток венчурного капитала. Отсутствие

2.Создание в Кемеровской области регионального венчурного

заинтересованности у венчурных фондов

фонда инвестиций

3.Использование Технопарков главным образом для

3.Энергетическая стратегия России предусматривает

получения дополнительных бюджетных средств под

увеличение доли угля в топливно-энергетическом балансе

строительство и оснащение, а также с целью сдачи этих

страны

площадей в аренду в ущерб инновационной деятельности

4.Рост мировых цен на нефть и газ, что приводит к росту

спроса на продукцию переработки угля в мире

36.

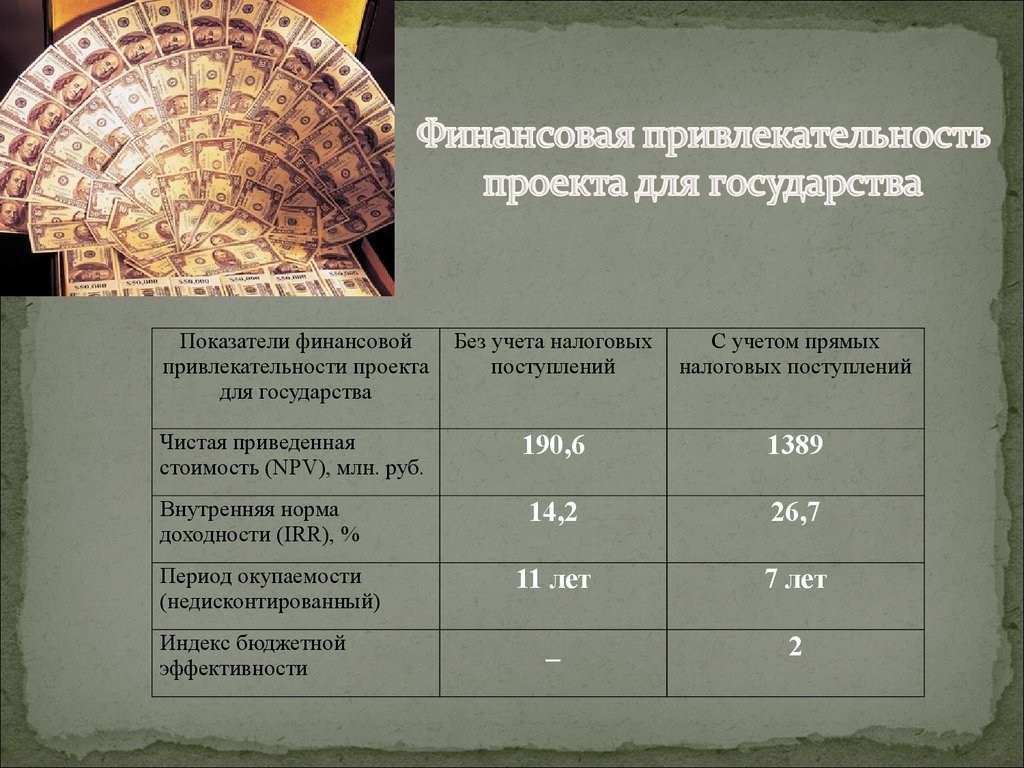

Показатели финансовойпривлекательности проекта

для государства

Без учета налоговых

поступлений

С учетом прямых

налоговых поступлений

Чистая приведенная

стоимость (NPV), млн. руб.

190,6

1389

14,2

26,7

11 лет

7 лет

_

2

Внутренняя норма

доходности (IRR), %

Период окупаемости

(недисконтированный)

Индекс бюджетной

эффективности

37.

38.

Транспортный комплекс СФО включает различные видывзаимодействующего между собой наземного (железные и

автомобильные дороги, трубопроводы), водного (морского и

речного) и авиационного транспорта.

39.

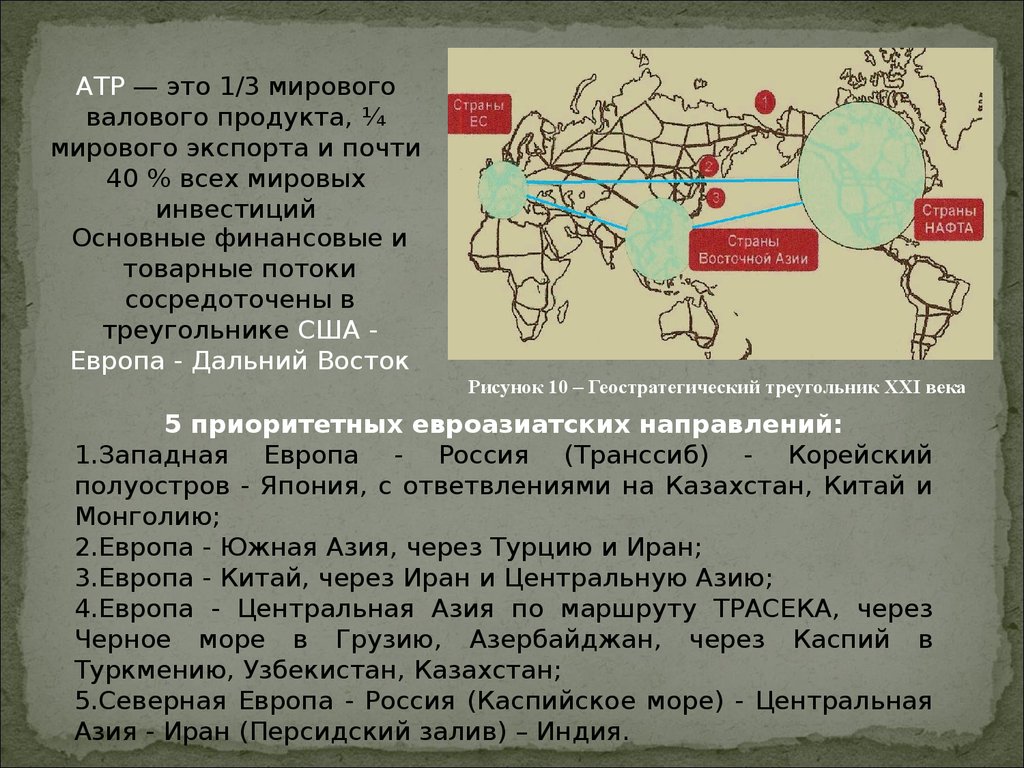

АТР — это 1/3 мировоговалового продукта, ¼

мирового экспорта и почти

40 % всех мировых

инвестиций

Основные финансовые и

товарные потоки

сосредоточены в

треугольнике США Европа - Дальний Восток

Рисунок 10 – Геостратегический треугольник XXI века

5 приоритетных евроазиатских направлений:

1.Западная Европа - Россия (Транссиб) - Корейский

полуостров - Япония, с ответвлениями на Казахстан, Китай и

Монголию;

2.Европа - Южная Азия, через Турцию и Иран;

3.Европа - Китай, через Иран и Центральную Азию;

4.Европа - Центральная Азия по маршруту ТРАСЕКА, через

Черное море в Грузию, Азербайджан, через Каспий в

Туркмению, Узбекистан, Казахстан;

5.Северная Европа - Россия (Каспийское море) - Центральная

Азия - Иран (Персидский залив) – Индия.

40.

41.

Перевозки грузов по СФО ж/дтранспортом в 2007 г.: 421,2 млн. т.

(рост по сравнению с 2006 г. на 0,6 %)

«Стратегия развития железнодорожного

транспорта РФ до 2030 года»

Основные виды грузов на ж/д

транспорте в 1 квартале 2009 г.:

каменный уголь (23 млн. т. – 27,7 %);

нефть и нефтепродукты

(20,2 млн. т. – 24,4 %);

строительные грузы

(10,3 млн. т. - 12,4%).

42.

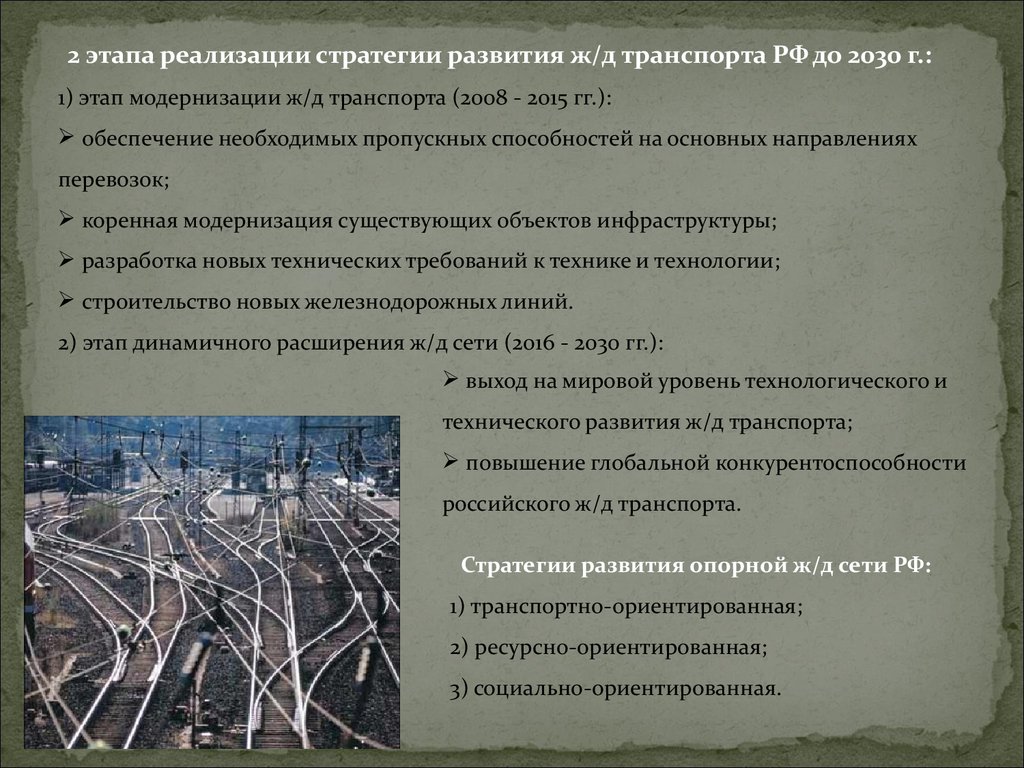

2 этапа реализации стратегии развития ж/д транспорта РФ до 2030 г.:1) этап модернизации ж/д транспорта (2008 - 2015 гг.):

обеспечение необходимых пропускных способностей на основных направлениях

перевозок;

коренная модернизация существующих объектов инфраструктуры;

разработка новых технических требований к технике и технологии;

строительство новых железнодорожных линий.

2) этап динамичного расширения ж/д сети (2016 - 2030 гг.):

выход на мировой уровень технологического и

технического развития ж/д транспорта;

повышение глобальной конкурентоспособности

российского ж/д транспорта.

Стратегии развития опорной ж/д сети РФ:

1) транспортно-ориентированная;

2) ресурсно-ориентированная;

3) социально-ориентированная.

43.

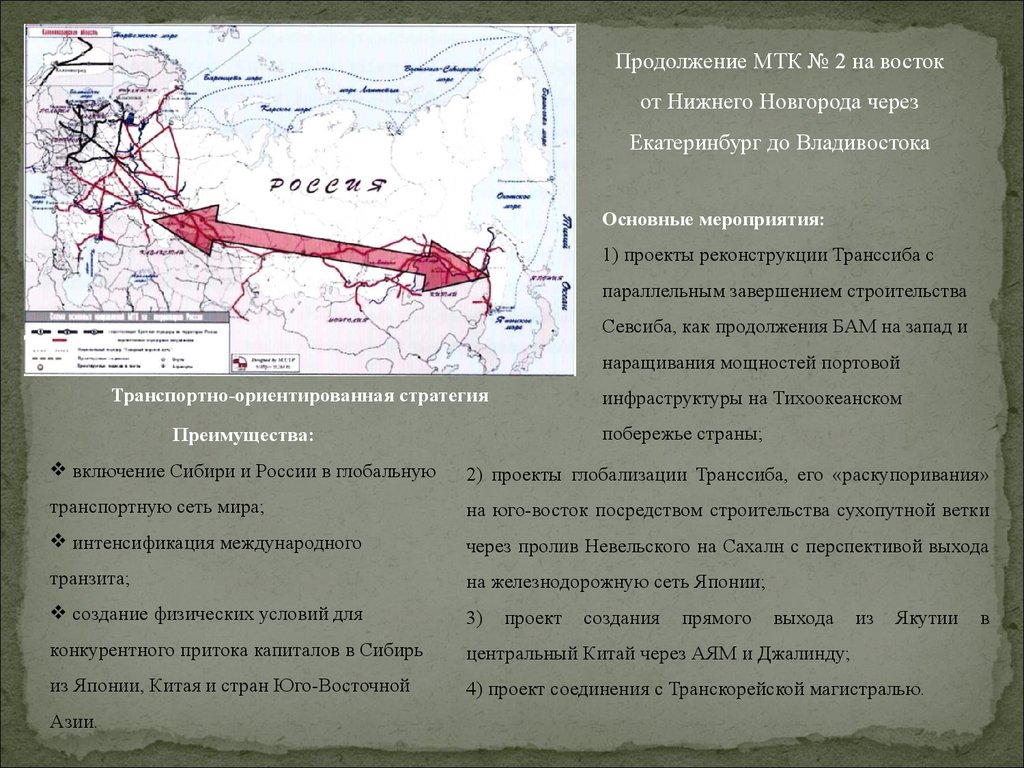

Продолжение МТК № 2 на востокот Нижнего Новгорода через

Екатеринбург до Владивостока

Основные мероприятия:

1) проекты реконструкции Транссиба с

параллельным завершением строительства

Севсиба, как продолжения БАМ на запад и

наращивания мощностей портовой

Транспортно-ориентированная стратегия

инфраструктуры на Тихоокеанском

побережье страны;

Преимущества:

включение Сибири и России в глобальную

2) проекты глобализации Транссиба, его «раскупоривания»

транспортную сеть мира;

на юго-восток посредством строительства сухопутной ветки

интенсификация международного

через пролив Невельского на Сахалн с перспективой выхода

транзита;

на железнодорожную сеть Японии;

создание физических условий для

3)

конкурентного притока капиталов в Сибирь

центральный Китай через АЯМ и Джалинду;

из Японии, Китая и стран Юго-Восточной

4) проект соединения с Транскорейской магистралью.

Азии.

проект

создания

прямого

выхода

из

Якутии

в

44.

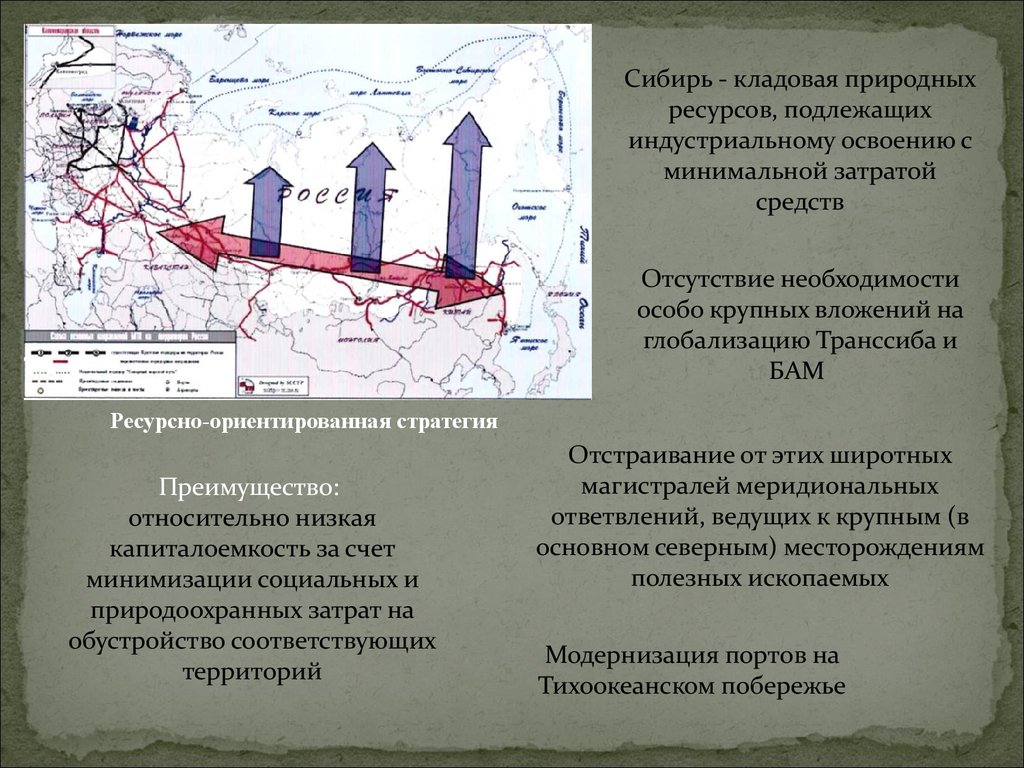

Сибирь - кладовая природныхресурсов, подлежащих

индустриальному освоению с

минимальной затратой

средств

Отсутствие необходимости

особо крупных вложений на

глобализацию Транссиба и

БАМ

Ресурсно-ориентированная стратегия

Преимущество:

относительно низкая

капиталоемкость за счет

минимизации социальных и

природоохранных затрат на

обустройство соответствующих

территорий

Отстраивание от этих широтных

магистралей меридиональных

ответвлений, ведущих к крупным (в

основном северным) месторождениям

полезных ископаемых

Модернизация портов на

Тихоокеанском побережье

45.

Преимущества:1) возможность вести освоение сибирских

ресурсов в экстремальных природноклиматических условиях ограниченным

контингентом рабочей силы переменного

состава;

2) возможность не создавать стационарные

функциональные города и поселки;

3) освоение природных ресурсов вахтенноэкспедиционным методом;

4) вариантность маршрутов.

Социально-ориентированная стратегия

Недостаток: высокая капиталоемкость

Строительство в дополнение к Транссибу

и Севсибу широтных

Трансконтинентальной магистрали

(ТКМ) и Полярной магистрали (с

переходом через Берингов пролив) и

меридиональных соединительных линий,

образующих сеть

Необходимость цивилизованного

освоения ресурсного потенциала

Сибири, базирующегося на опорной

железнодорожной «решетке»

46.

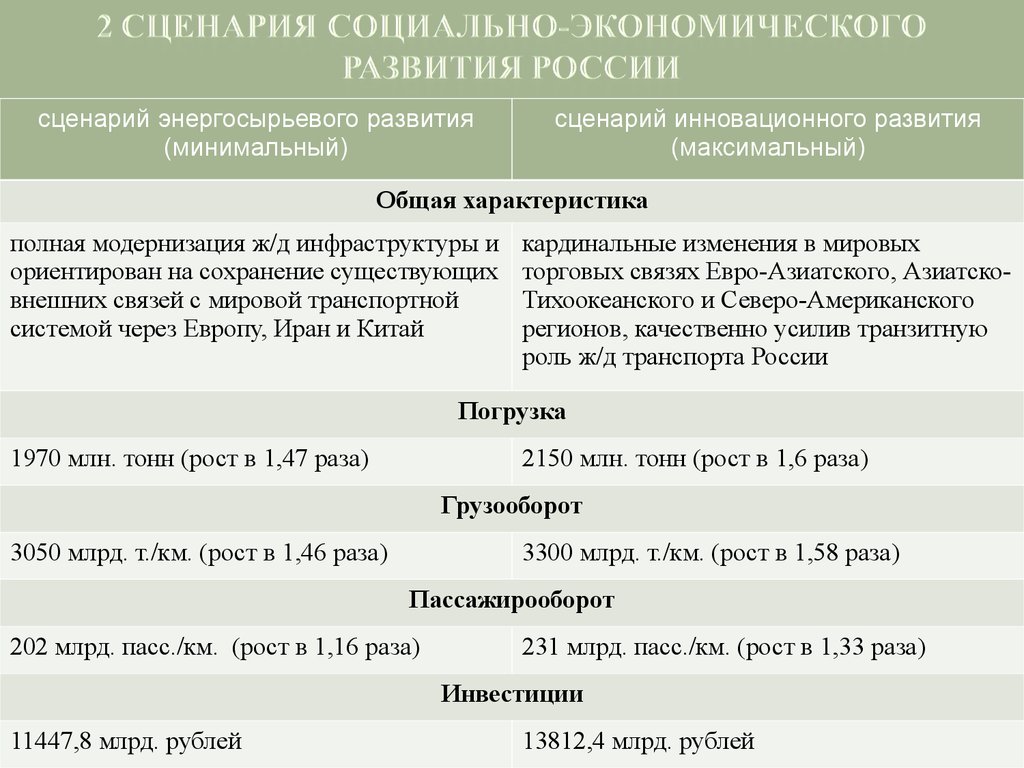

сценарий энергосырьевого развития(минимальный)

сценарий инновационного развития

(максимальный)

Общая характеристика

полная модернизация ж/д инфраструктуры и

ориентирован на сохранение существующих

внешних связей с мировой транспортной

системой через Европу, Иран и Китай

кардинальные изменения в мировых

торговых связях Евро-Азиатского, АзиатскоТихоокеанского и Северо-Американского

регионов, качественно усилив транзитную

роль ж/д транспорта России

Погрузка

1970 млн. тонн (рост в 1,47 раза)

2150 млн. тонн (рост в 1,6 раза)

Грузооборот

3050 млрд. т./км. (рост в 1,46 раза)

3300 млрд. т./км. (рост в 1,58 раза)

Пассажирооборот

202 млрд. пасс./км. (рост в 1,16 раза)

231 млрд. пасс./км. (рост в 1,33 раза)

Инвестиции

11447,8 млрд. рублей

13812,4 млрд. рублей

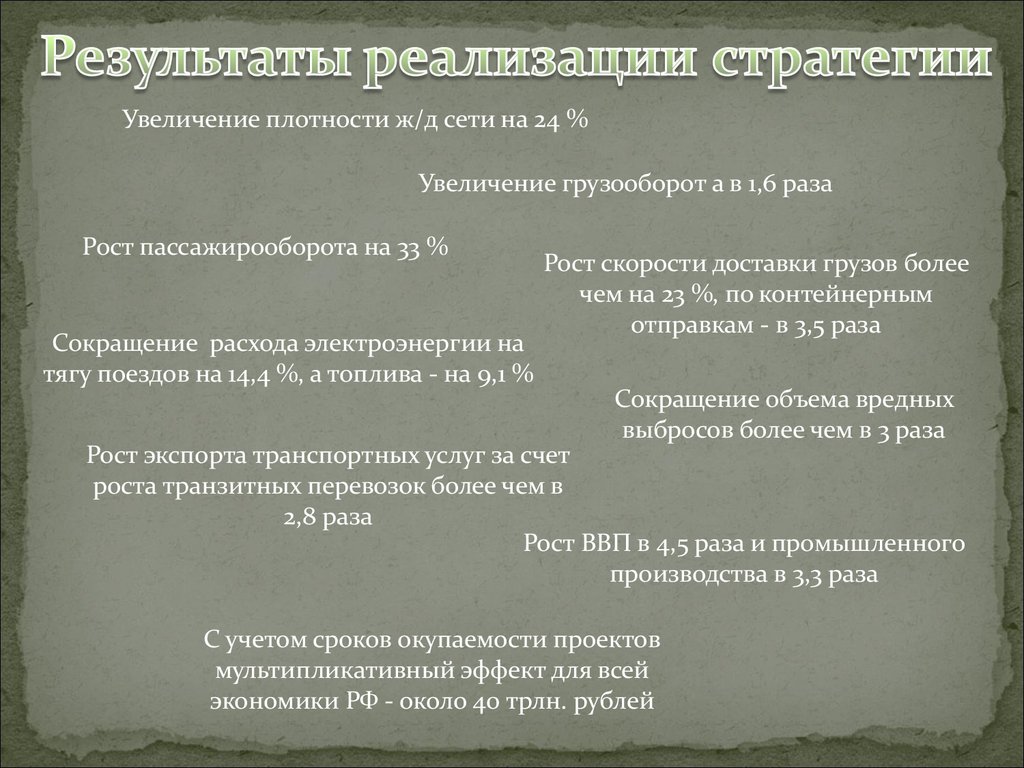

47.

Увеличение плотности ж/д сети на 24 %Увеличение грузооборот а в 1,6 раза

Рост пассажирооборота на 33 %

Сокращение расхода электроэнергии на

тягу поездов на 14,4 %, а топлива - на 9,1 %

Рост скорости доставки грузов более

чем на 23 %, по контейнерным

отправкам - в 3,5 раза

Сокращение объема вредных

выбросов более чем в 3 раза

Рост экспорта транспортных услуг за счет

роста транзитных перевозок более чем в

2,8 раза

Рост ВВП в 4,5 раза и промышленного

производства в 3,3 раза

С учетом сроков окупаемости проектов

мультипликативный эффект для всей

экономики РФ - около 40 трлн. рублей

48.

Техническиевозможности:

до 30 % контейнерного

потока в Европу из стран

АТР (1 млн. контейнеров в

год)

Основные конкуренты Транссиба:

1) ТРАСЕКА – связь Европы с Средней Азией через Кавказ;

2) Трансазиатская железная дорога (через пограничный переход Дружба — Алашанькоу);

3) Морской маршрут из Азиатско-Тихоокеанского региона в Европу.

Преимущества Транссиба перед морскими перевозчиками:

возможность двукратного сокращения времени следования грузов;

низкий уровень политических рисков (до 90% маршрута проходит по территории РФ);

сокращение до минимума числа перевалок груза, что сокращает расходы грузовладельцев и

предотвращает риск случайного повреждения грузов при перевалке.

Инвестиции ОАО «РЖД» на реконструкцию

Транссиба до 2015 г. - около 50 млрд. рублей

Специализация Транссиба для пропуска

специализированных контейнерных поездов

и для пассажирского движения

49.

I этап (2000-2010 гг.):сооружение экспортного магистрального газопровода Иркутская область Монголия - Китай - Южная Корея. Ресурсная база: Ковыктинское газоконденсатное

месторождение (Иркутская область), месторождения природного газа Западной

Якутии и Красноярского края. Потенциальные возможности экспорта природного

газа — 30-35 млрд. куб. м/год.

II этап (2010-2020 гг.):

сооружение экспортного магистрального газопровода Западная Сибирь Восточная Сибирь - страны Северо-Восточной Азии (Китай, Южная Корея).

Ресурсная база: месторождения природного газа Западной и Восточной Сибири.

Потенциальные возможности экспорта природного газа - 25-30 млрд. куб. м/год;

сооружение экспортных магистральных

газопроводов в Японию и другие страны

Северо-Восточной Азии (Северная и Южная

Корея). Ресурсная база: месторождения

природного газа Центральной Якутии и

Сахалинского шельфа. Потенциальные

возможности экспорта природного газа —

25-30 млрд. куб. м/год.

50.

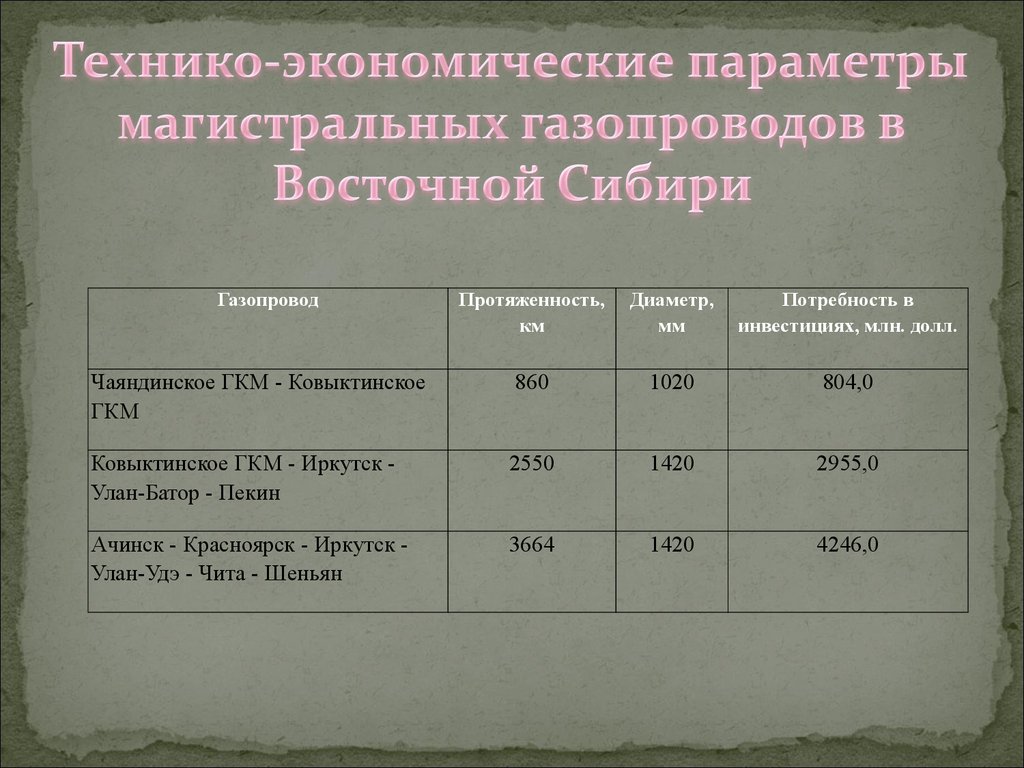

ГазопроводПротяженность,

км

Диаметр,

мм

Потребность в

инвестициях, млн. долл.

Чаяндинское ГКМ - Ковыктинское

ГКМ

860

1020

804,0

Ковыктинское ГКМ - Иркутск Улан-Батор - Пекин

2550

1420

2955,0

Ачинск - Красноярск - Иркутск Улан-Удэ - Чита - Шеньян

3664

1420

4246,0

51.

ВеликобританияГермания

Беларусь

Ирландия

Англия

страны Бенилюкса

РФ (о. Сахалин )

Франция

Польша

Япония (о. Хоккайдо)

Проблемы:

1) несоответствие ширины

железнодорожной колеи в 4 странах,

расположенных по всему маршруту

следования;

2) необходимость создания модели по

автоматическому изменению ширины

колесных пар.

52.

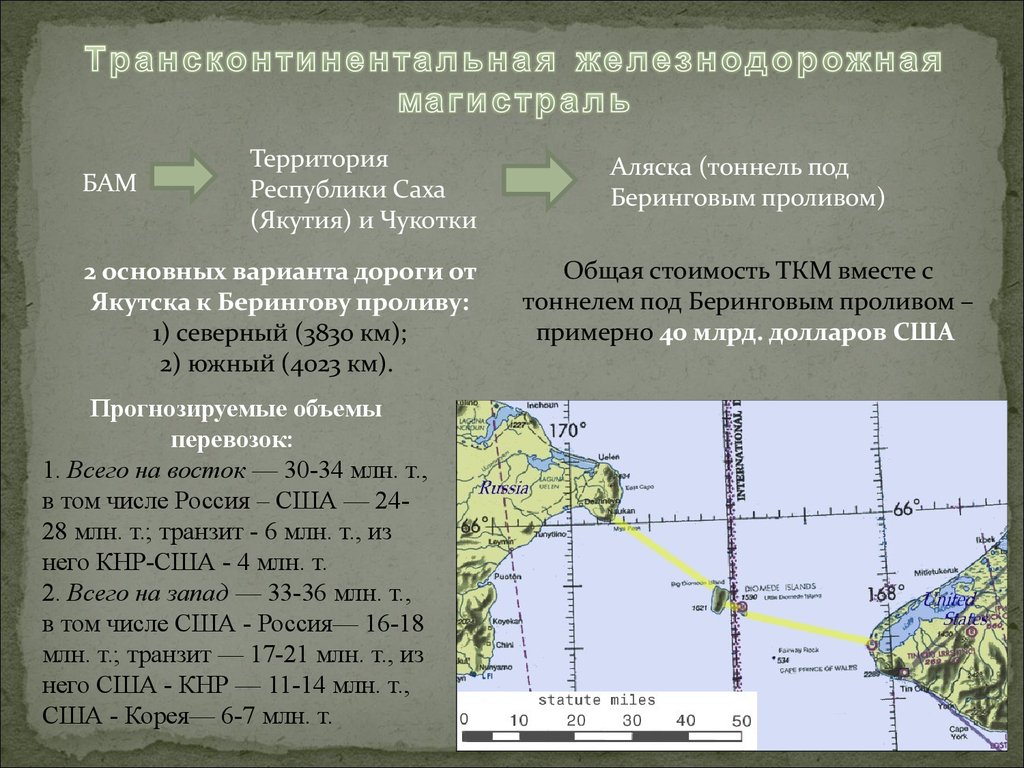

БАМТерритория

Республики Саха

(Якутия) и Чукотки

2 основных варианта дороги от

Якутска к Берингову проливу:

1) северный (3830 км);

2) южный (4023 км).

Прогнозируемые объемы

перевозок:

1. Всего на восток — 30-34 млн. т.,

в том числе Россия – США — 2428 млн. т.; транзит - 6 млн. т., из

него КНР-США - 4 млн. т.

2. Всего на запад — 33-36 млн. т.,

в том числе США - Россия— 16-18

млн. т.; транзит — 17-21 млн. т., из

него США - КНР — 11-14 млн. т.,

США - Корея— 6-7 млн. т.

Аляска (тоннель под

Беринговым проливом)

Общая стоимость ТКМ вместе с

тоннелем под Беринговым проливом –

примерно 40 млрд. долларов США

53.

Вариант «С Севсибом»:1) угольная промышленность

Европейской части страны сохраняет

свои абсолютные объемы

производства — рост всего 0,2 % в год;

2) возникающая потребность тепло- и

электроэнергетики покрывается за

счет резко возрастающих поставок из

Азиатской части страны (Кузнецкого

бассейна и КАТЭКа);

3) возможность направить

высвобождающиеся материальноВариант «Без Севсиба»:

вещественные ресурсы для роста

1) наращивание добычи угля в

отраслей машиностроения, легкой

Европейской части страны, что

промышленности, черной

существенно повышает издержки;

2) сокращение возможностей роста всех металлургии;

4) возможность использовать эффект

основных базовых отраслей

промышленности в Европейской части масштаба — организовывать добычу

на крупных месторождениях, более

страны;

3) усугубление негативных последствий эффективных, чем уже существенно

выработанные месторождения Урала.

роста издержек в энергетическом

комплексе.

54.

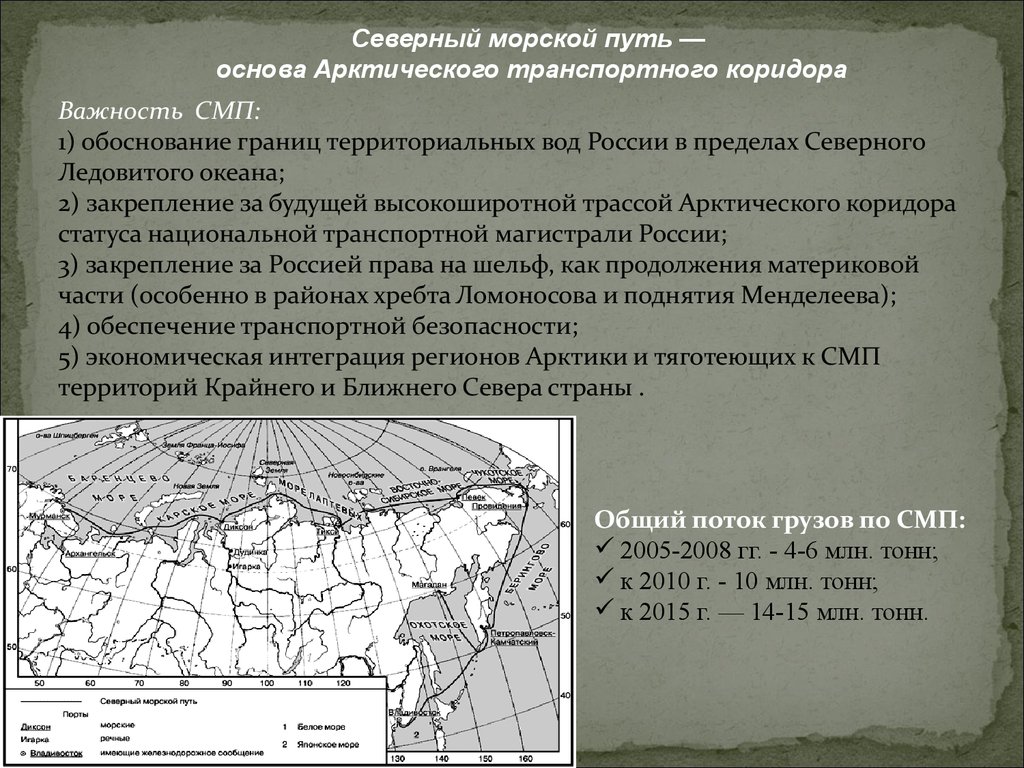

Северный морской путь —основа Арктического транспортного коридора

Важность СМП:

1) обоснование границ территориальных вод России в пределах Северного

Ледовитого океана;

2) закрепление за будущей высокоширотной трассой Арктического коридора

статуса национальной транспортной магистрали России;

3) закрепление за Россией права на шельф, как продолжения материковой

части (особенно в районах хребта Ломоносова и поднятия Менделеева);

4) обеспечение транспортной безопасности;

5) экономическая интеграция регионов Арктики и тяготеющих к СМП

территорий Крайнего и Ближнего Севера страны .

Общий поток грузов по СМП:

2005-2008 гг. - 4-6 млн. тонн;

к 2010 г. - 10 млн. тонн;

к 2015 г. — 14-15 млн. тонн.

55.

Конфигурация полярных маршрутов:Полярный 1. Восточные и центральные

районы Северной Америки, далее в общем

направлении; г.т, 87°30'сш 03200вд, Диксон,

Туруханск, Верхнеимбатск, Максимкин Яр,

Кемерово, Новокузнецк, Актош, ГОПТО,

далее в направлении на Пакистан и Индию.

Полярный 2. Восточные и центральные

районы Северной Америки, далее в общем

направлении; г.т. 89°00'сш 16858,4зд, Хатанга,

Тура, Кежма, Братск, Харанжино, Раздолье,

Булган (Монголия), Джингтай или Ябрай (Китай),

далее в аэропорты Китая и государств ЮгоВосточной Азии.

Полярный 3. Восточные и центральные

районы Северной Америки, далее в общем

направлении: г.т. 84°30'сш 1б858,4зд, Тикси,

Жиганск, Вилюйск, Олекминск, Чара, СОЛОК,

Чайболсан (Монголия), далее в аэропорты

Китая и государств Юго-Восточной Азии.

Полярный 4. Районы Северной

Америки, далее в общем направлении: г.т.

79°00'сш 16858,4зд, Чокурдах, Чагда,

Магдагачи, Харбин (Китай), далее в аэропорты

Китая и государств Юго-Восточной Азии.

56.

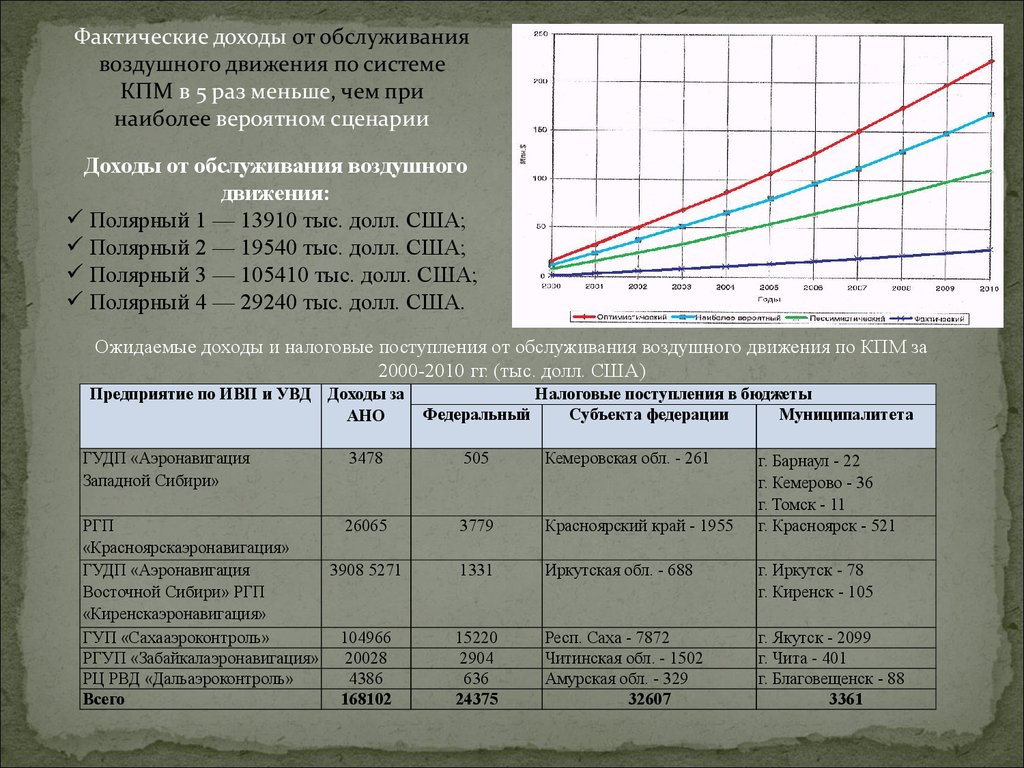

Фактические доходы от обслуживаниявоздушного движения по системе

КПМ в 5 раз меньше, чем при

наиболее вероятном сценарии

Доходы от обслуживания воздушного

движения:

Полярный 1 — 13910 тыс. долл. США;

Полярный 2 — 19540 тыс. долл. США;

Полярный 3 — 105410 тыс. долл. США;

Полярный 4 — 29240 тыс. долл. США.

Ожидаемые доходы и налоговые поступления от обслуживания воздушного движения по КПМ за

2000-2010 гг. (тыс. долл. США)

Предприятие по ИВП и УВД Доходы за

АНО

ГУДП «Аэронавигация

Западной Сибири»

3478

РГП

26065

«Красноярскаэронавигация»

ГУДП «Аэронавигация

3908 5271

Восточной Сибири» РГП

«Киренскаэронавигация»

ГУП «Сахааэроконтроль»

104966

РГУП «Забайкалаэронавигация»

20028

РЦ РВД «Дальаэроконтроль»

4386

Всего

168102

Федеральный

Налоговые поступления в бюджеты

Субъекта федерации

Муниципалитета

505

Кемеровская обл. - 261

3779

Красноярский край - 1955

1331

Иркутская обл. - 688

г. Иркутск - 78

г. Киренск - 105

15220

2904

636

24375

Респ. Саха - 7872

Читинская обл. - 1502

Амурская обл. - 329

32607

г. Якутск - 2099

г. Чита - 401

г. Благовещенск - 88

3361

г. Барнаул - 22

г. Кемерово - 36

г. Томск - 11

г. Красноярск - 521