finance

finance advertising

advertisingSimilar presentations:

Ипотечный центр

1.

Ипотечныйцентр

2.

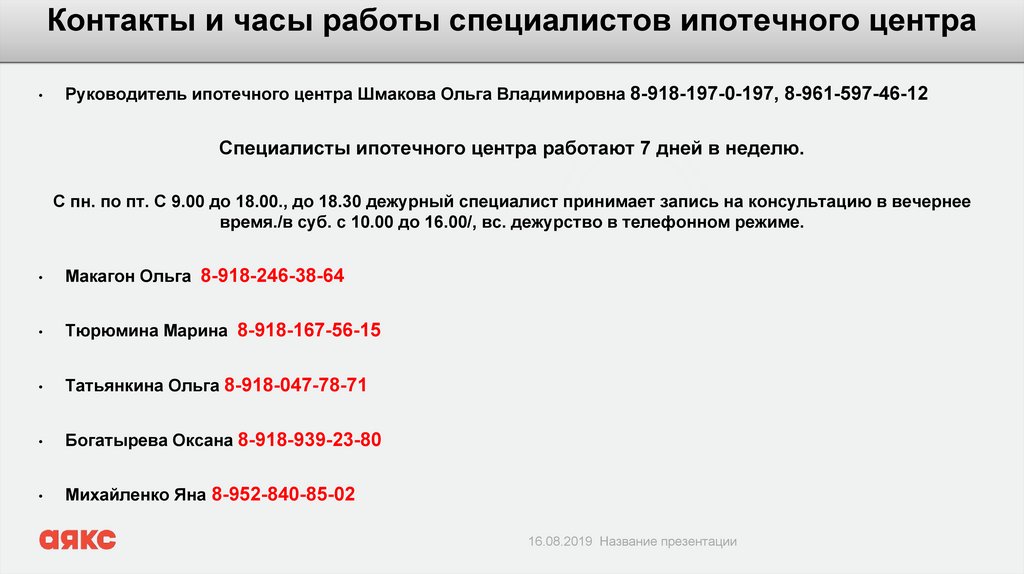

Контакты и часы работы специалистов ипотечного центраРуководитель ипотечного центра Шмакова Ольга Владимировна 8-918-197-0-197, 8-961-597-46-12

Специалисты ипотечного центра работают 7 дней в неделю.

С пн. по пт. С 9.00 до 18.00., до 18.30 дежурный специалист принимает запись на консультацию в вечернее

время./в суб. с 10.00 до 16.00/, вс. дежурство в телефонном режиме.

Макагон Ольга 8-918-246-38-64

Тюрюмина Марина 8-918-167-56-15

Татьянкина Ольга 8-918-047-78-71

Богатырева Оксана 8-918-939-23-80

Михайленко Яна 8-952-840-85-02

16.08.2019 Название презентации

3.

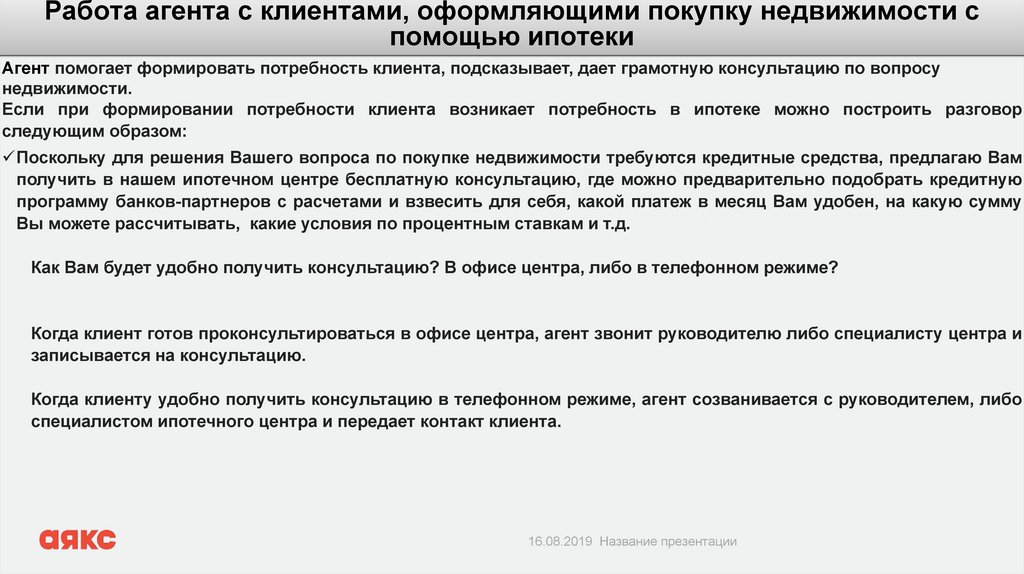

Работа агента с клиентами, оформляющими покупку недвижимости спомощью ипотеки

Агент помогает формировать потребность клиента, подсказывает, дает грамотную консультацию по вопросу

недвижимости.

Если при формировании потребности клиента возникает потребность в ипотеке можно построить разговор

следующим образом:

Поскольку для решения Вашего вопроса по покупке недвижимости требуются кредитные средства, предлагаю Вам

получить в нашем ипотечном центре бесплатную консультацию, где можно предварительно подобрать кредитную

программу банков-партнеров с расчетами и взвесить для себя, какой платеж в месяц Вам удобен, на какую сумму

Вы можете рассчитывать, какие условия по процентным ставкам и т.д.

Как Вам будет удобно получить консультацию? В офисе центра, либо в телефонном режиме?

Когда клиент готов проконсультироваться в офисе центра, агент звонит руководителю либо специалисту центра и

записывается на консультацию.

Когда клиенту удобно получить консультацию в телефонном режиме, агент созванивается с руководителем, либо

специалистом ипотечного центра и передает контакт клиента.

16.08.2019 Название презентации

4.

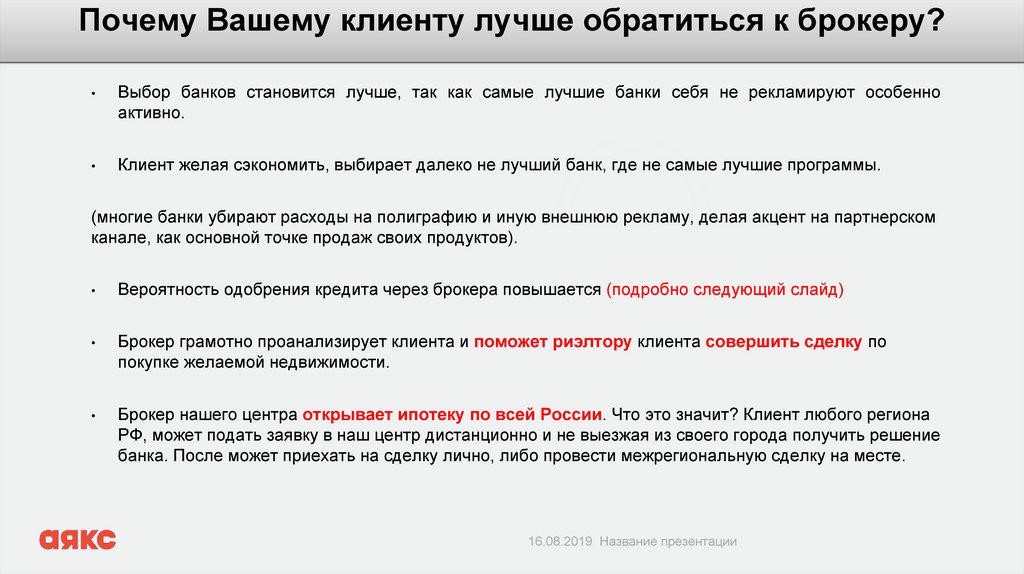

Почему Вашему клиенту лучше обратиться к брокеру?Выбор банков становится лучше, так как самые лучшие банки себя не рекламируют особенно

активно.

Клиент желая сэкономить, выбирает далеко не лучший банк, где не самые лучшие программы.

(многие банки убирают расходы на полиграфию и иную внешнюю рекламу, делая акцент на партнерском

канале, как основной точке продаж своих продуктов).

Вероятность одобрения кредита через брокера повышается (подробно следующий слайд)

Брокер грамотно проанализирует клиента и поможет риэлтору клиента совершить сделку по

покупке желаемой недвижимости.

Брокер нашего центра открывает ипотеку по всей России. Что это значит? Клиент любого региона

РФ, может подать заявку в наш центр дистанционно и не выезжая из своего города получить решение

банка. После может приехать на сделку лично, либо провести межрегиональную сделку на месте.

16.08.2019 Название презентации

5.

Почему повышается вероятность одобрения через брокера?Брокер проводит анализ ситуации клиента, его кредитной истории и платежеспособности,

параметров приобретаемой недвижимости и нюансов будущей сделки.

Брокер проводит анализ условий банка и выбор подходящих с учетом всех параметров

Разрабатывает стратегию как будем действовать, в какие конкретно банки подавать заявку.

Что будем делать в случае отказа и т.д. Все это брокер согласовывает с клиентом.

Предоставляет скидку с процентной ставки клиенту, если такую возможность дает банкпартнер.

16.08.2019 Название презентации

6.

Почему повышается вероятность одобрения через брокера?Брокер подготавливает пакет документов клиента к отправке в банк (заполнение необходимых анкет за

клиента, сортировка и изучение документов на предмет действительности и правильности заполнения,

подготовка финансовых документов).

Брокер отправляет заявки через специальный личный кабинет или персональному менеджеру на почту

в зависимости от банка. (Это канал по которому заявки оперативно принимаются в работу, что

сокращает сроки рассмотрения заявки)

Взаимодействует с банком до этапа одобрения (например снятие дела с доработки, возврата,

согласование особенностей клиента)

Консультирует клиента о дальнейших шагах при проведении сделки в банке. (Брокер сопровождает

клиента на протяжении всей сделки до полного расчета.

16.08.2019 Название презентации

7.

КОНСУЛЬТАЦИЯ ИПОТЕЧНОГО БРОКЕРАИПОТЕЧНЫЙ БРОКЕР (КОНСУЛЬТАНТ ПО ИПОТЕКЕ)

КОНСУЛЬТАЦИЯ ПО ИПОТЕКЕ БЕСПЛАТНАЯ:

В ОФИСЕ ЦЕНТРА

ПО ТЕЛЕФОНУ

В ОФИСЕ ПРОДАЖ В ОНЛАЙН РЕЖИМЕ

16.08.2019 Название презентации

8.

Работа с клиентами, приобретающими квартиры от ЗастройщиковСхема консультации специалиста ипотечного центра с клиентами, покупающими квартиры от

Застройщиков:

Клиент+Агент

Ипотечный брокер

Для заключения договора Агент скидывает Ипотечному брокеру, проводившему телефонную консультацию

по эл.почте или по Watsapp паспорт клиента.

Ипотечный брокер готовит договор и скидывает по эл.почте агенту для подписания его у клиента. Оригиналы

договоров передаются в ипотечный центр.

16.08.2019 Название презентации

9.

Корзина продуктов ипотечного центра1.Материнский капитал на первоначальный взнос при покупке квартиры у Застройщика, в том числе по

программе государственной поддержки. При этом Застройщик не ждет материнский капитал, банк

перечисляет всю сумму.

2. Ипотека на покупку дома в Краснодаре или Адыгее, в том числе с использованием мат.капитала

3. Купить коммерцию в ипотеку реально. Первый взнос от 20% до 40% на срок до 20 лет.

4. Земля в ипотеку. Назначение ИЖС, СНТ, ДНТ. Территория Краснодара и Адыгеи.

16.08.2019 Название презентации

10.

Корзина продуктов ипотечного центра5. Ипотека для нерезидентов

6. Открытие ипотеки по всей России (проведение межрегиональных сделок)

7. Льготная ипотека на покупку квартиры от Застройщика

8. Семейная ипотека

9. Сельская ипотека (квартира, дом, земля)

10. Ипотека на покупку квартиры.

11. Военная ипотека.

12. Кредит на строительство дома

13. Нецелевой кредит на любые цели

16.08.2019 Название презентации

11.

квартиры1)

При покупке военнослужащим квартиры

от Застройщика, услуга ИЦ бесплатна

в строящемся доме у Застройщика, 2) в сданном в эксплуатацию доме от Застройщика

Обязательна аккредитация Застройщика в ФГКУ Росвоенипотека

16.08.2019 Название презентации

12.

Субсидии 2020 г.Льготная ипотека для покупки квартир и домов:

- гос.поддержка\

- Сельская ипотека

Погашение 450 000 рублей долга по ипотеке для многодетных

В 2019 году появился новый вид государственной поддержки семей с тремя и более детьми. Если третий или последующий

ребенок заемщика родился с 2019 по 2022 год, можно погасить до 450 000 рублей задолженности по ипотеке средствами

господдержки.

Материнский капитал на первого ребенка

С 2020 года семьи, в которых родился только один ребенок, смогут получить материнский капитал и использовать его для

приобретения жилья, погашения ипотеки, оплаты образования и другие предусмотренные законом цели.

Повышенный размер материнского капитала при рождении второго ребенка

С 2020 года при рождении или усыновлении второго ребенка повышается сумма материнского капитала.

Новые условия назначения материнского капитала:

1. Если право на материнский капитал возникло до 31 декабря 2019 года, его размер в 2020 году составляет 466 617 рублей.

2. Если первый ребенок родился или усыновлен до 2020 года, а второй ребенок — начиная с 1 января 2020 года, размер

материнского капитала на второго ребенка составит 616 617 рублей.

3. Если первый и второй ребенок родился или усыновлен в 2020 году или позже, материнский капитал на первого ребенка

составит 466 617 рублей, а на второго — 150 000 рублей дополнительно. Общая сумма материнского капитала — 616 617 рублей.

При рождении или усыновлении третьего или последующего ребенка с 2020 года материнский капитал составит 616 617 рублей,

при условии, что до 2020 года права на этот вид господдержки не возникало.

16.08.2019 Название презентации

13.

Кредит на сумму материнского капиталаРебенку менее 3-х лет, есть материнский капитал.

Можно оформить ипотечный кредит на сумму материнского капитала

Такой кредит закрывается досрочно клиентом в срок до 2-х месяцев, пока ПФР зачисляет.

Не дожидаясь 3-х летнего возраста клиент решает вопрос по покупке недвижимости здесь и сейчас.

Оформление кредита на сумму материнского капитала через ипотечный центр АЯКС

стоит 15 000 руб.

16.08.2019 Название презентации

14.

Мотивация риэлторовВознаграждение риэлтору за клиента, переданного в ИЦ по

следующим программам:

-ипотека

-Рефинансирование ипотеки (повод обзвонить базу своих клиентов и

напомнить о себе. Возможно с заявкой на рефинансирование риэлтор

получит еще заявку на покупку либо продажу недвижимости)

-потребительский кредит (Вашему клиенту нужен ремонт)

Сумма вознаграждения 1 000 руб.

16.08.2019 Название презентации

15.

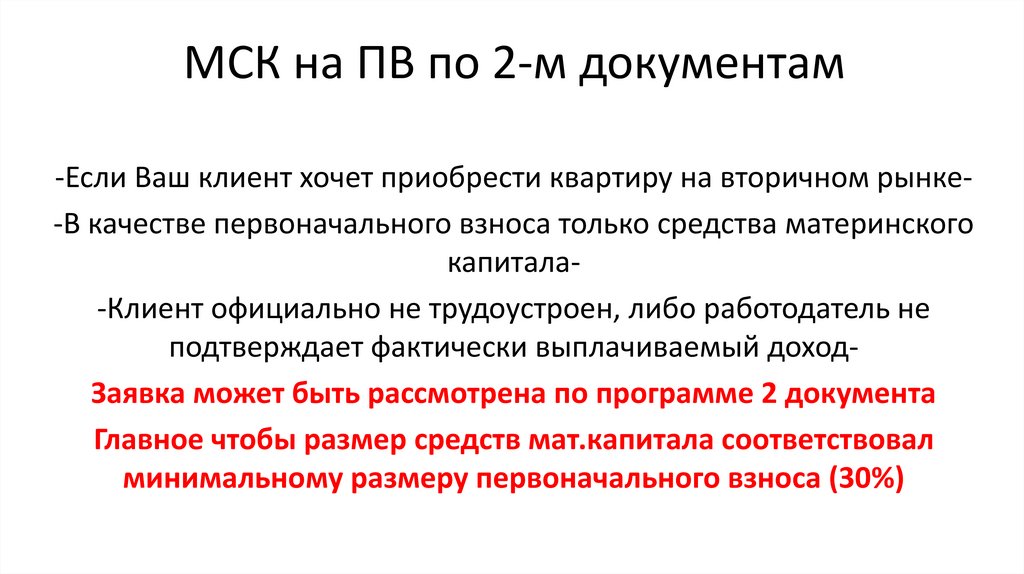

МСК на ПВ по 2-м документам-Если Ваш клиент хочет приобрести квартиру на вторичном рынке-В качестве первоначального взноса только средства материнского

капитала-Клиент официально не трудоустроен, либо работодатель не

подтверждает фактически выплачиваемый доходЗаявка может быть рассмотрена по программе 2 документа

Главное чтобы размер средств мат.капитала соответствовал

минимальному размеру первоначального взноса (30%)

16.

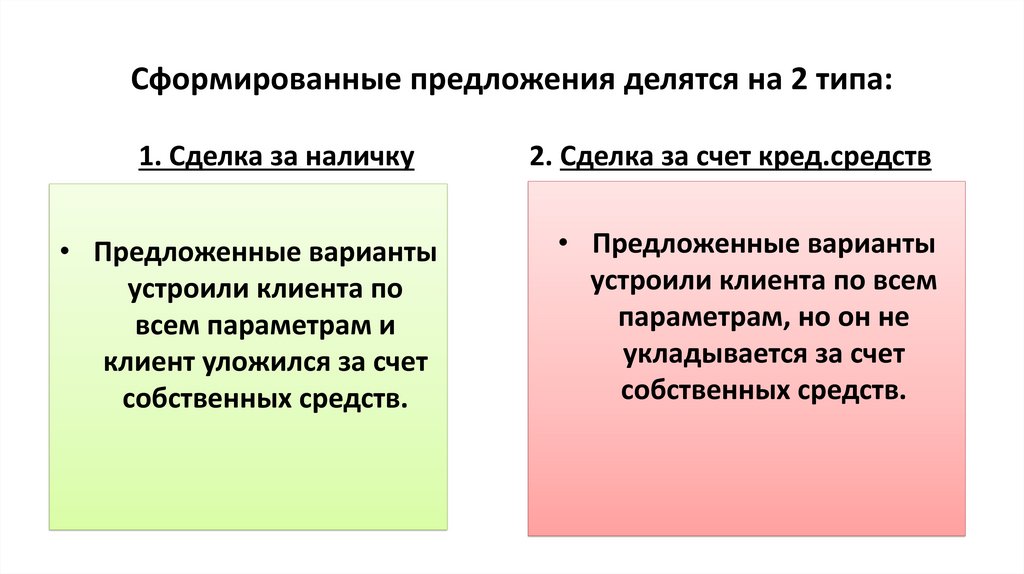

Сформированные предложения делятся на 2 типа:1. Сделка за наличку

• Предложенные варианты

устроили клиента по

всем параметрам и

клиент уложился за счет

собственных средств.

2. Сделка за счет кред.средств

• Предложенные варианты

устроили клиента по всем

параметрам, но он не

укладывается за счет

собственных средств.

17.

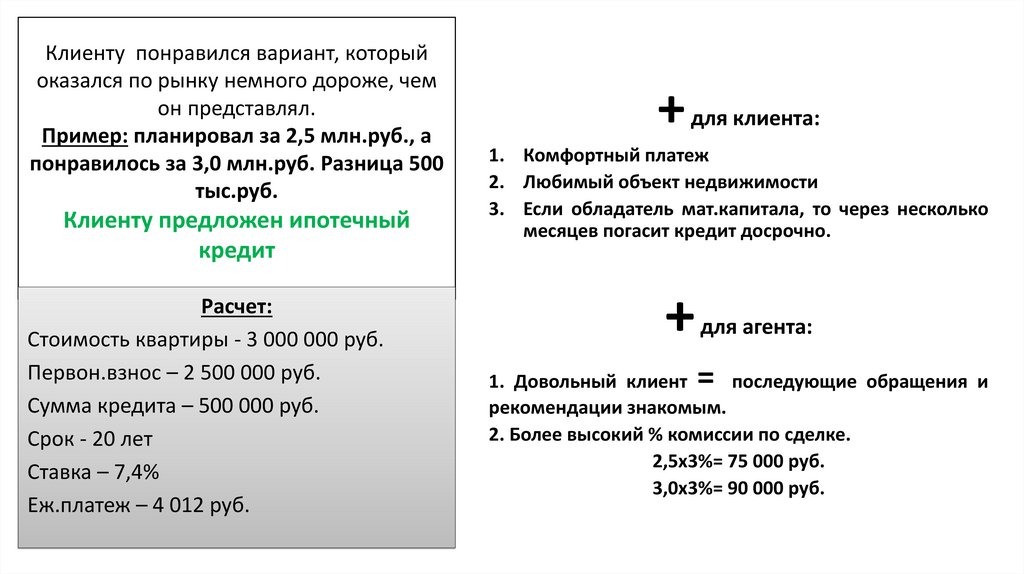

Клиенту понравился вариант, которыйоказался по рынку немного дороже, чем

он представлял.

Пример: планировал за 2,5 млн.руб., а

понравилось за 3,0 млн.руб. Разница 500

тыс.руб.

Клиенту предложен ипотечный

кредит

Расчет:

Стоимость квартиры - 3 000 000 руб.

Первон.взнос – 2 500 000 руб.

Сумма кредита – 500 000 руб.

Срок - 20 лет

Ставка – 7,4%

Еж.платеж – 4 012 руб.

+ для клиента:

1. Комфортный платеж

2. Любимый объект недвижимости

3. Если обладатель мат.капитала, то через несколько

месяцев погасит кредит досрочно.

+

для агента:

=

1. Довольный клиент

последующие обращения и

рекомендации знакомым.

2. Более высокий % комиссии по сделке.

2,5х3%= 75 000 руб.

3,0х3%= 90 000 руб.

18.

Клиент располагает небольшими накоплениямии ждет продажу иного объекта

недвижимости, чтобы приобрести новый.

Пример: есть накопления 800 тыс.руб. и в

продаже квартира за 2,0 млн.руб. Хочет

приобрести квартиру за 2,8 млн.руб.

Клиенту предложен ипотечный кредит

Расчет:

Стоимость квартиры – 2 800 000 руб.

Первон.взнос – 800 000 руб.

Сумма кредита – 2 000 000 руб.

Срок - 20 лет

Ставка – 8%

Еж.платеж – 16 786 руб.

+ для клиента:

1.

2.

Покупка новой квартиры сегодня по текущей

стоимости с имеющимися накоплениями 800

000 руб.

При частичном досрочном погашении кредита

средствами от продажи старой квартиры в

размере 1 700 000 можно снизить платеж до

уровня комфортного в размере 14 268руб., и

остаток 300 000 рублей направить на свои цели,

либо использовать в качестве ПВ на еще одну

ипотеку

по

гос.поддержке

с

целью

инвестирования.

+

1.

2.

для агента:

Выход на сделку по покупке новой квартиры не

ожидая продажи старой квартиры.

Получение комиссии сегодня.

19.

Рефинансирование ипотечного кредита от 2,7%• Объект находится на сельских территориях

• Строящийся, либо готовый объект

20.

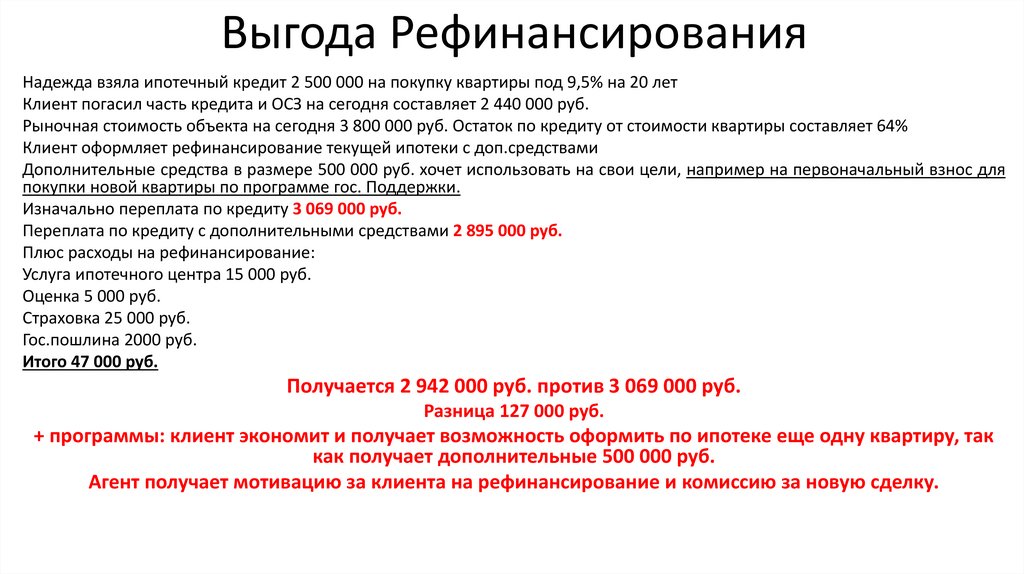

Выгода РефинансированияНадежда взяла ипотечный кредит 2 500 000 на покупку квартиры под 9,5% на 20 лет

Клиент погасил часть кредита и ОСЗ на сегодня составляет 2 440 000 руб.

Рыночная стоимость объекта на сегодня 3 800 000 руб. Остаток по кредиту от стоимости квартиры составляет 64%

Клиент оформляет рефинансирование текущей ипотеки с доп.средствами

Дополнительные средства в размере 500 000 руб. хочет использовать на свои цели, например на первоначальный взнос для

покупки новой квартиры по программе гос. Поддержки.

Изначально переплата по кредиту 3 069 000 руб.

Переплата по кредиту с дополнительными средствами 2 895 000 руб.

Плюс расходы на рефинансирование:

Услуга ипотечного центра 15 000 руб.

Оценка 5 000 руб.

Страховка 25 000 руб.

Гос.пошлина 2000 руб.

Итого 47 000 руб.

Получается 2 942 000 руб. против 3 069 000 руб.

Разница 127 000 руб.

+ программы: клиент экономит и получает возможность оформить по ипотеке еще одну квартиру, так

как получает дополнительные 500 000 руб.

Агент получает мотивацию за клиента на рефинансирование и комиссию за новую сделку.

21.

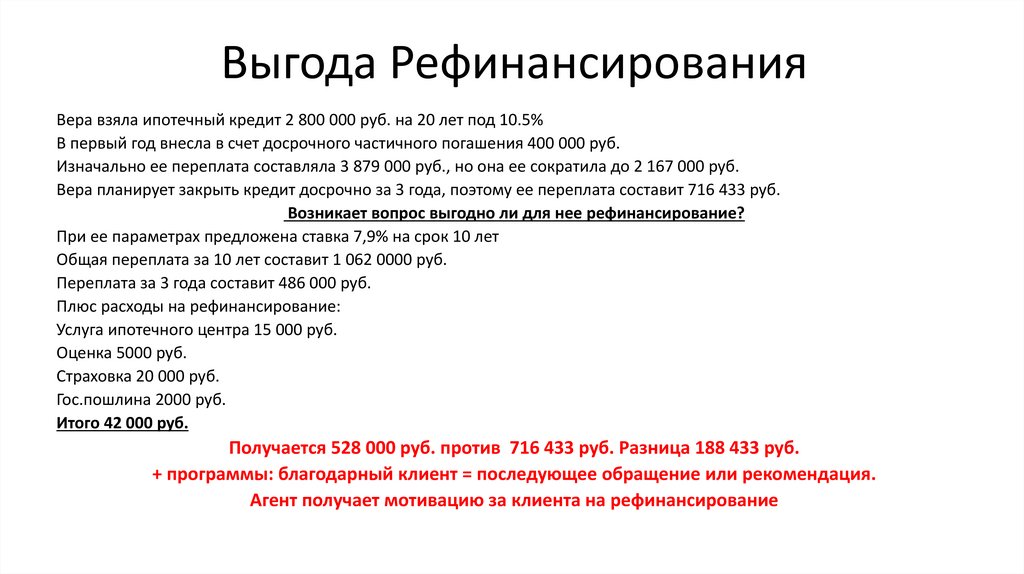

Выгода РефинансированияВера взяла ипотечный кредит 2 800 000 руб. на 20 лет под 10.5%

В первый год внесла в счет досрочного частичного погашения 400 000 руб.

Изначально ее переплата составляла 3 879 000 руб., но она ее сократила до 2 167 000 руб.

Вера планирует закрыть кредит досрочно за 3 года, поэтому ее переплата составит 716 433 руб.

Возникает вопрос выгодно ли для нее рефинансирование?

При ее параметрах предложена ставка 7,9% на срок 10 лет

Общая переплата за 10 лет составит 1 062 0000 руб.

Переплата за 3 года составит 486 000 руб.

Плюс расходы на рефинансирование:

Услуга ипотечного центра 15 000 руб.

Оценка 5000 руб.

Страховка 20 000 руб.

Гос.пошлина 2000 руб.

Итого 42 000 руб.

Получается 528 000 руб. против 716 433 руб. Разница 188 433 руб.

+ программы: благодарный клиент = последующее обращение или рекомендация.

Агент получает мотивацию за клиента на рефинансирование

22.

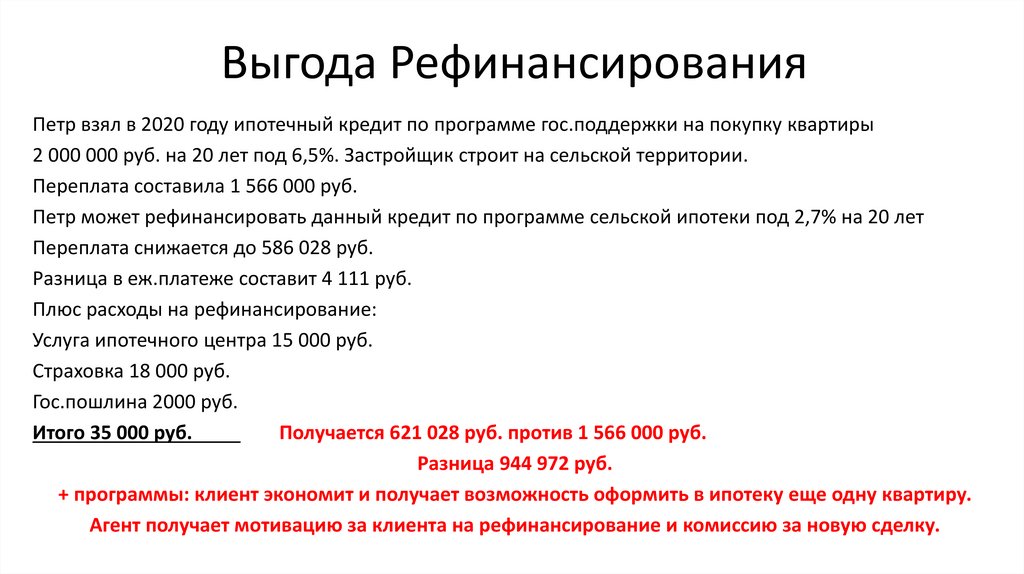

Выгода РефинансированияПетр взял в 2020 году ипотечный кредит по программе гос.поддержки на покупку квартиры

2 000 000 руб. на 20 лет под 6,5%. Застройщик строит на сельской территории.

Переплата составила 1 566 000 руб.

Петр может рефинансировать данный кредит по программе сельской ипотеки под 2,7% на 20 лет

Переплата снижается до 586 028 руб.

Разница в еж.платеже составит 4 111 руб.

Плюс расходы на рефинансирование:

Услуга ипотечного центра 15 000 руб.

Страховка 18 000 руб.

Гос.пошлина 2000 руб.

Итого 35 000 руб.

Получается 621 028 руб. против 1 566 000 руб.

Разница 944 972 руб.

+ программы: клиент экономит и получает возможность оформить в ипотеку еще одну квартиру.

Агент получает мотивацию за клиента на рефинансирование и комиссию за новую сделку.

23.

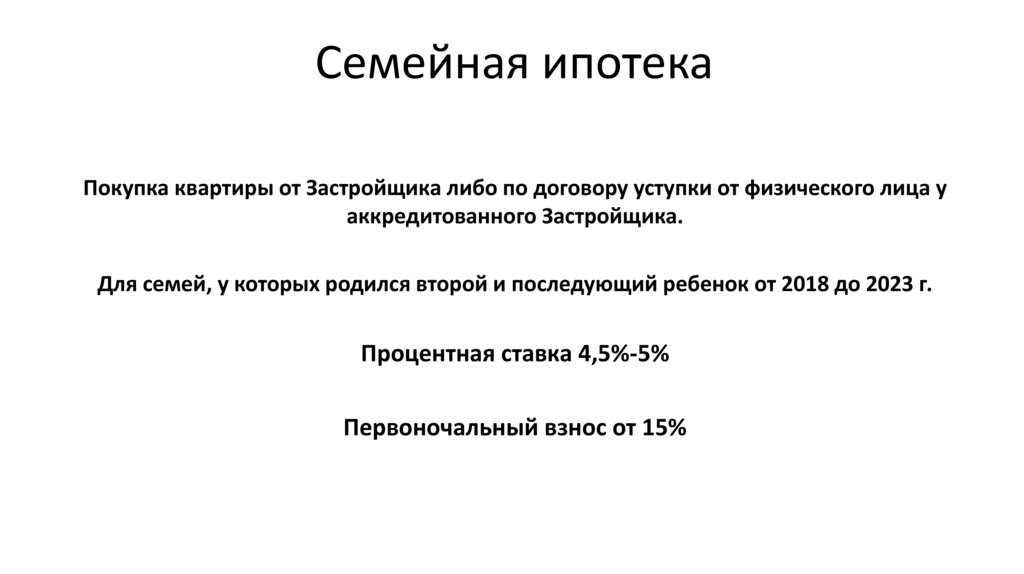

Семейная ипотекаПокупка квартиры от Застройщика либо по договору уступки от физического лица у

аккредитованного Застройщика.

Для семей, у которых родился второй и последующий ребенок от 2018 до 2023 г.

Процентная ставка 4,5%-5%

Первоночальный взнос от 15%

24.

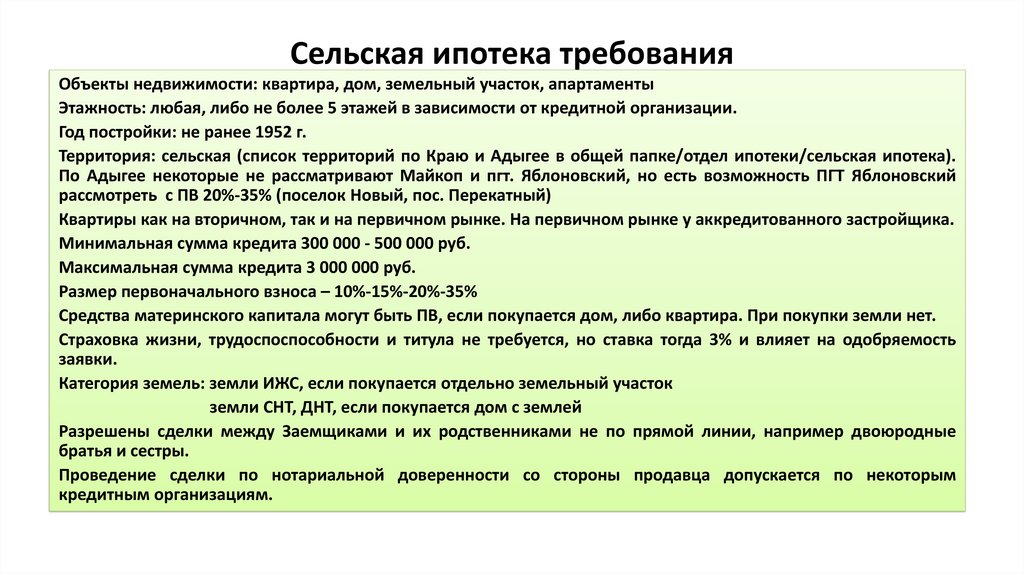

Сельская ипотека требованияОбъекты недвижимости: квартира, дом, земельный участок, апартаменты

Этажность: любая, либо не более 5 этажей в зависимости от кредитной организации.

Год постройки: не ранее 1952 г.

Территория: сельская (список территорий по Краю и Адыгее в общей папке/отдел ипотеки/сельская ипотека).

По Адыгее некоторые не рассматривают Майкоп и пгт. Яблоновский, но есть возможность ПГТ Яблоновский

рассмотреть с ПВ 20%-35% (поселок Новый, пос. Перекатный)

Квартиры как на вторичном, так и на первичном рынке. На первичном рынке у аккредитованного застройщика.

Минимальная сумма кредита 300 000 - 500 000 руб.

Максимальная сумма кредита 3 000 000 руб.

Размер первоначального взноса – 10%-15%-20%-35%

Средства материнского капитала могут быть ПВ, если покупается дом, либо квартира. При покупки земли нет.

Страховка жизни, трудоспоспособности и титула не требуется, но ставка тогда 3% и влияет на одобряемость

заявки.

Категория земель: земли ИЖС, если покупается отдельно земельный участок

земли СНТ, ДНТ, если покупается дом с землей

Разрешены сделки между Заемщиками и их родственниками не по прямой линии, например двоюродные

братья и сестры.

Проведение сделки по нотариальной доверенности со стороны продавца допускается по некоторым

кредитным организациям.

25.

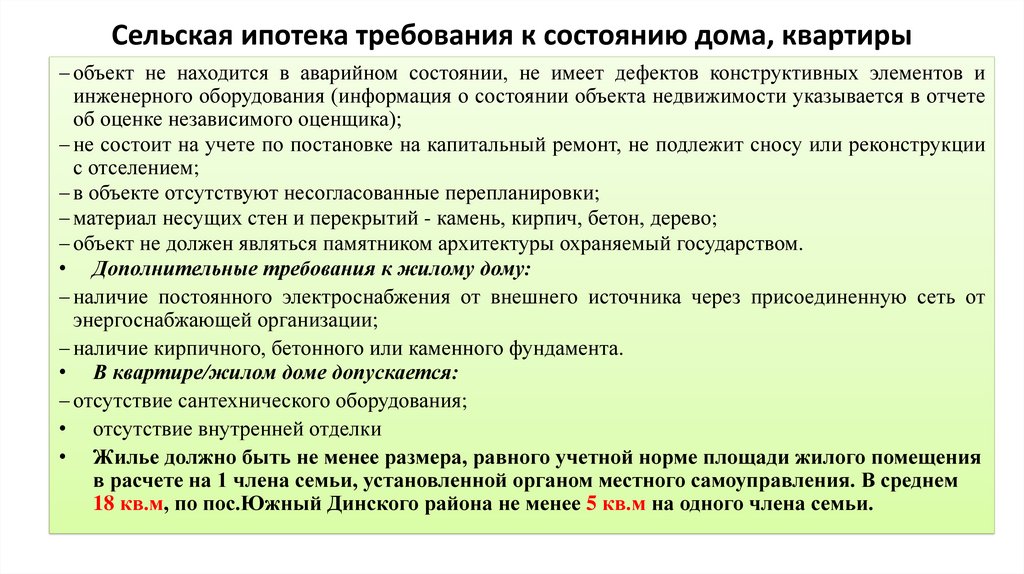

Сельская ипотека требования к состоянию дома, квартирыобъект не находится в аварийном состоянии, не имеет дефектов конструктивных элементов и

инженерного оборудования (информация о состоянии объекта недвижимости указывается в отчете

об оценке независимого оценщика);

не состоит на учете по постановке на капитальный ремонт, не подлежит сносу или реконструкции

с отселением;

в объекте отсутствуют несогласованные перепланировки;

материал несущих стен и перекрытий - камень, кирпич, бетон, дерево;

объект не должен являться памятником архитектуры охраняемый государством.

• Дополнительные требования к жилому дому:

наличие постоянного электроснабжения от внешнего источника через присоединенную сеть от

энергоснабжающей организации;

наличие кирпичного, бетонного или каменного фундамента.

• В квартире/жилом доме допускается:

отсутствие сантехнического оборудования;

• отсутствие внутренней отделки

• Жилье должно быть не менее размера, равного учетной норме площади жилого помещения

в расчете на 1 члена семьи, установленной органом местного самоуправления. В среднем

18 кв.м, по пос.Южный Динского района не менее 5 кв.м на одного члена семьи.

26.

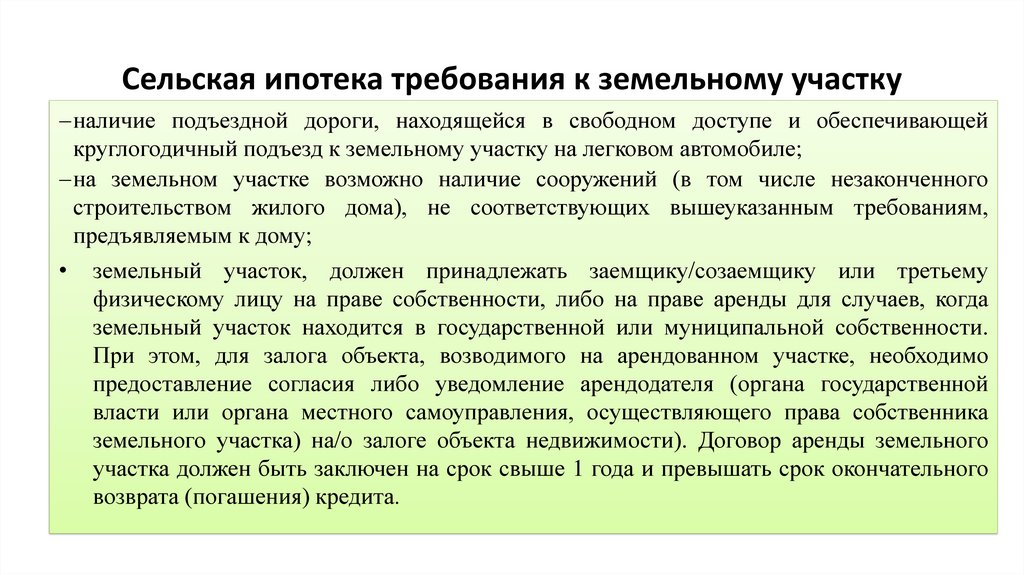

Сельская ипотека требования к земельному участкуналичие подъездной дороги, находящейся в свободном доступе и обеспечивающей

круглогодичный подъезд к земельному участку на легковом автомобиле;

на земельном участке возможно наличие сооружений (в том числе незаконченного

строительством жилого дома), не соответствующих вышеуказанным требованиям,

предъявляемым к дому;

• земельный участок, должен принадлежать заемщику/созаемщику или третьему

физическому лицу на праве собственности, либо на праве аренды для случаев, когда

земельный участок находится в государственной или муниципальной собственности.

При этом, для залога объекта, возводимого на арендованном участке, необходимо

предоставление согласия либо уведомление арендодателя (органа государственной

власти или органа местного самоуправления, осуществляющего права собственника

земельного участка) на/о залоге объекта недвижимости). Договор аренды земельного

участка должен быть заключен на срок свыше 1 года и превышать срок окончательного

возврата (погашения) кредита.

27.

СпасибоРуководитель ипотечного центра

Шмакова Ольга Владимировна

E-mail: shmakova_ov@ayax.ru

Тел. 8-918-197-0-197

WatsАpp 8-961-597-46-12