finance

financeSimilar presentations:

банка")

Базовая величина

1.

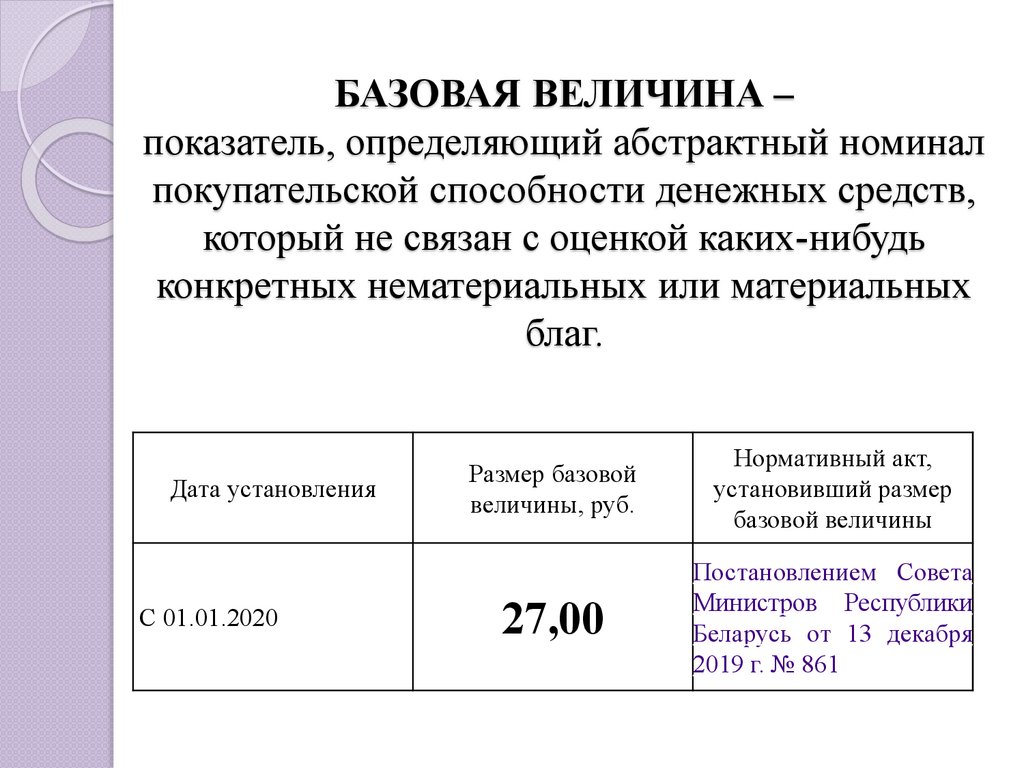

БАЗОВАЯ ВЕЛИЧИНА –показатель, определяющий абстрактный номинал

покупательской способности денежных средств,

который не связан с оценкой каких-нибудь

конкретных нематериальных или материальных

благ.

Дата установления

С 01.01.2020

Размер базовой

величины, руб.

Нормативный акт,

установивший размер

базовой величины

27,00

Постановлением Совета

Министров Республики

Беларусь от 13 декабря

2019 г. № 861

2.

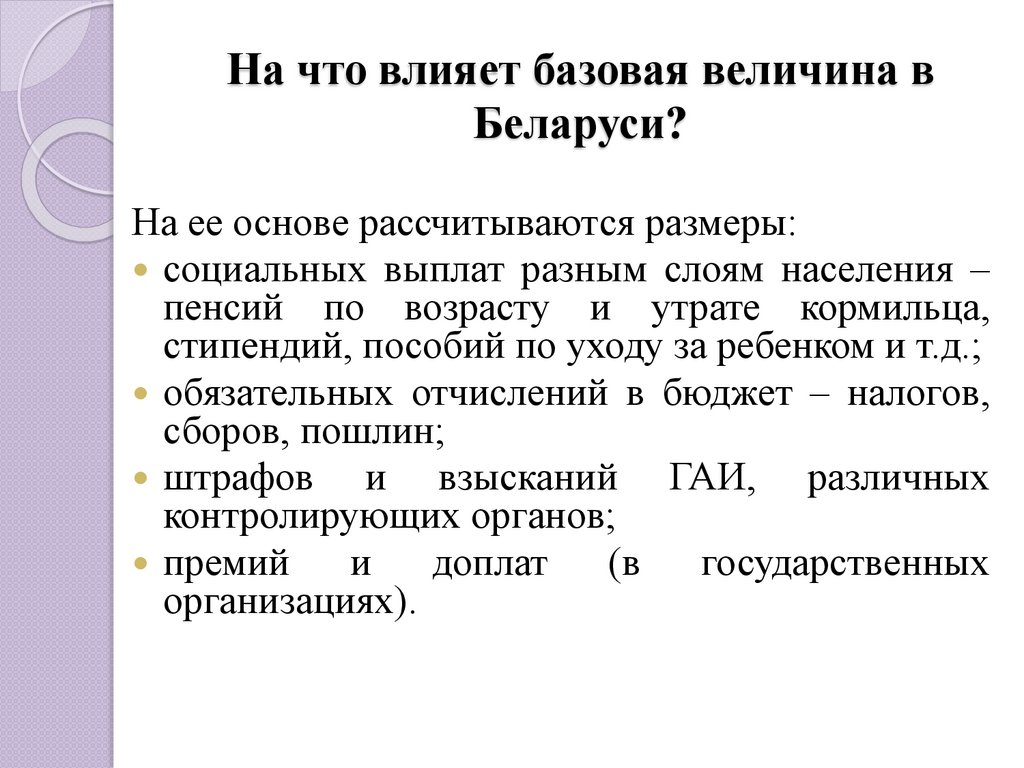

На что влияет базовая величина вБеларуси?

На ее основе рассчитываются размеры:

социальных выплат разным слоям населения –

пенсий по возрасту и утрате кормильца,

стипендий, пособий по уходу за ребенком и т.д.;

обязательных отчислений в бюджет – налогов,

сборов, пошлин;

штрафов

и взысканий ГАИ, различных

контролирующих органов;

премий

и

доплат

(в

государственных

организациях).

3.

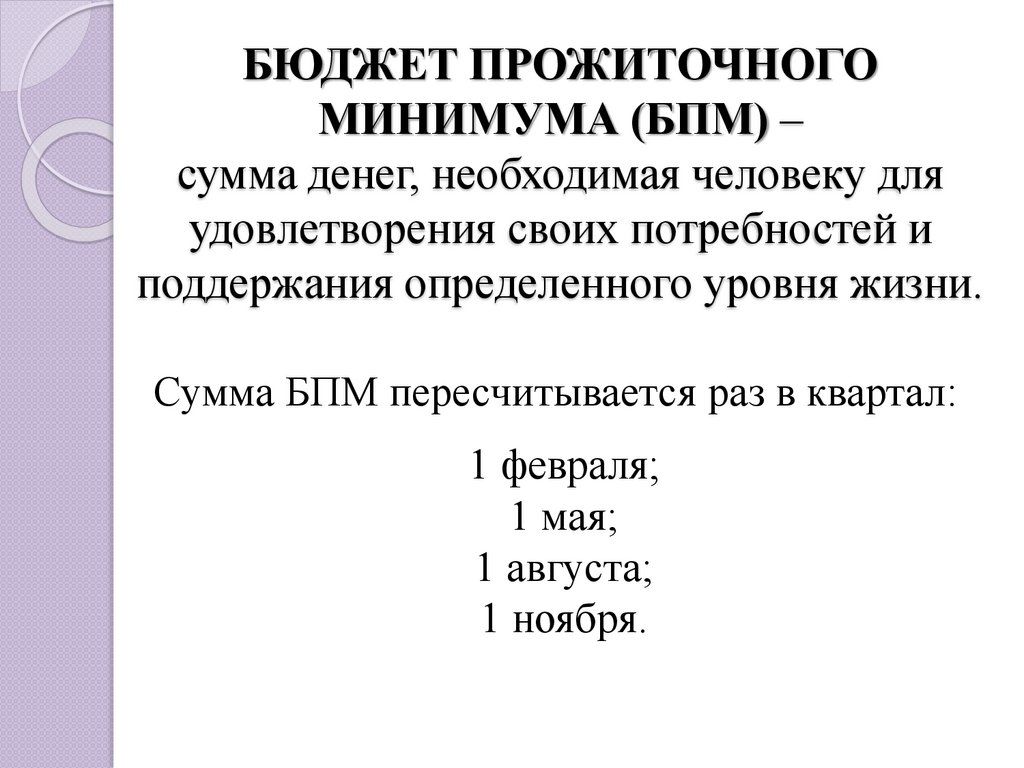

БЮДЖЕТ ПРОЖИТОЧНОГОМИНИМУМА (БПМ) –

сумма денег, необходимая человеку для

удовлетворения своих потребностей и

поддержания определенного уровня жизни.

Сумма БПМ пересчитывается раз в квартал:

1 февраля;

1 мая;

1 августа;

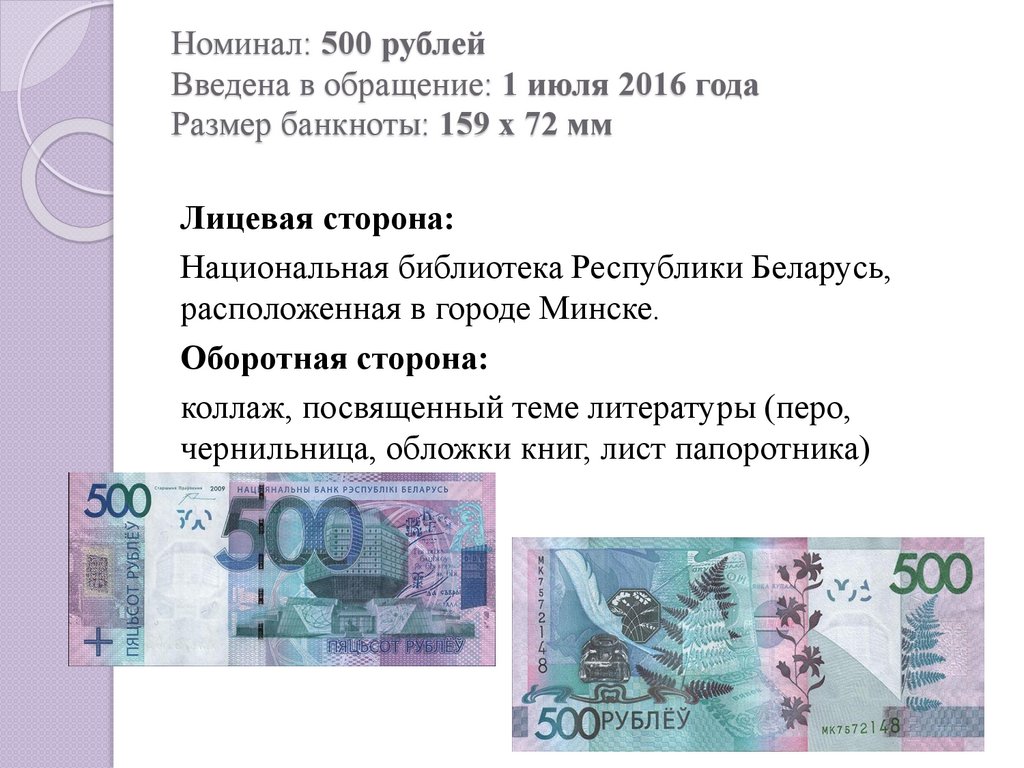

1 ноября.

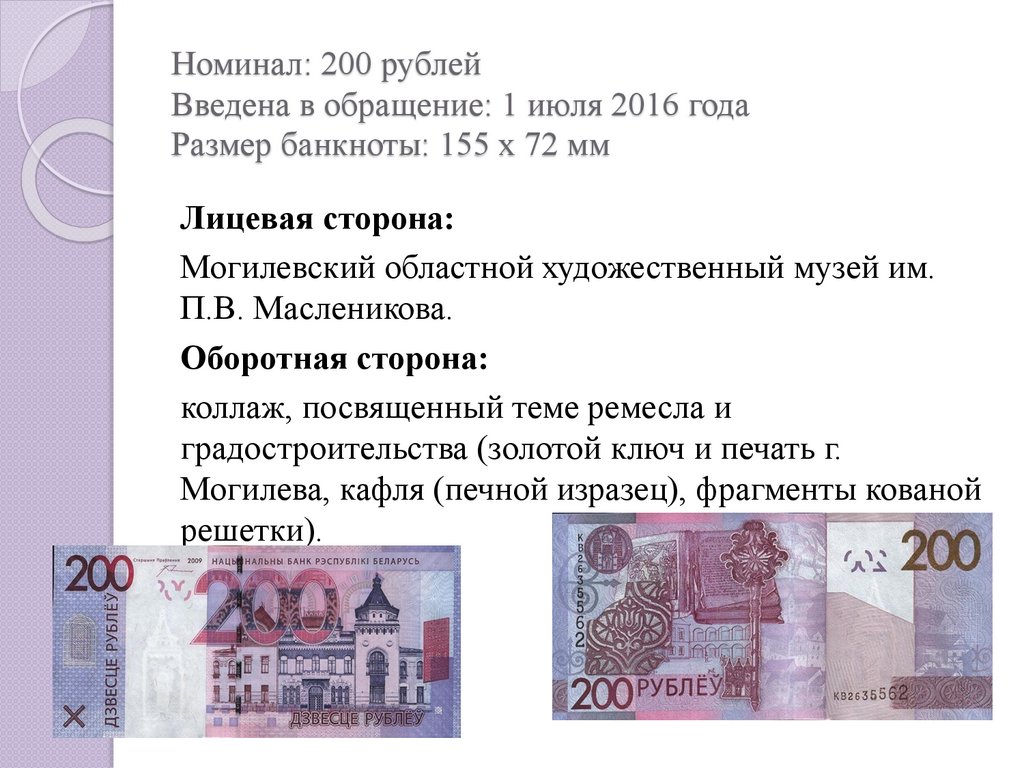

4.

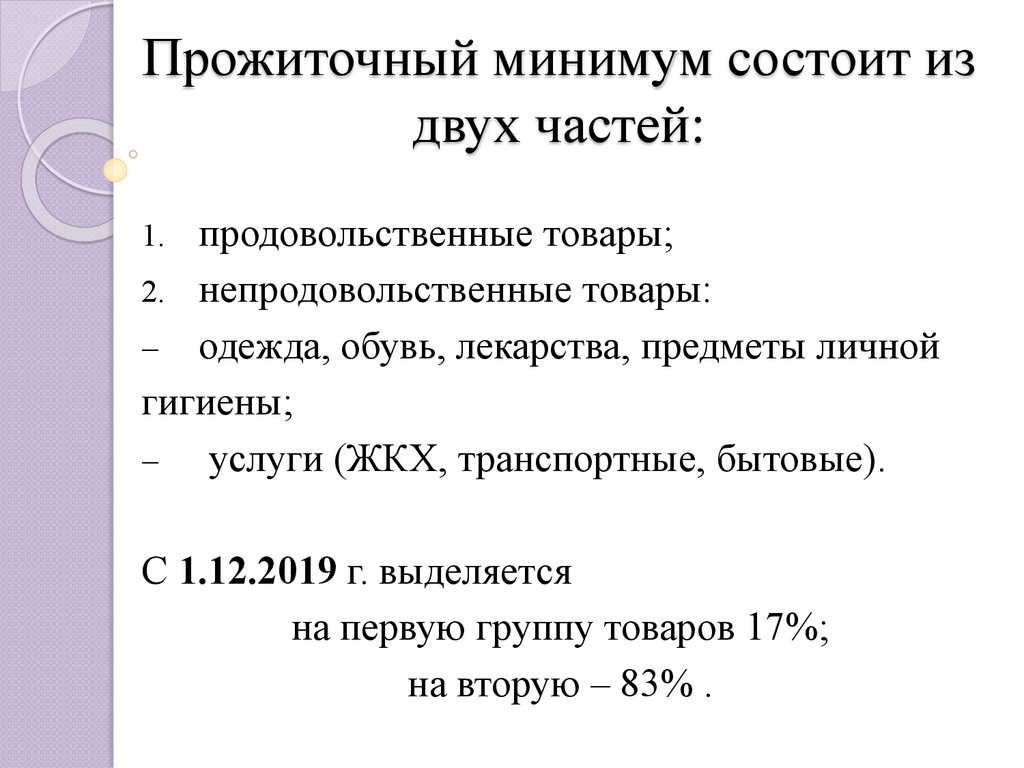

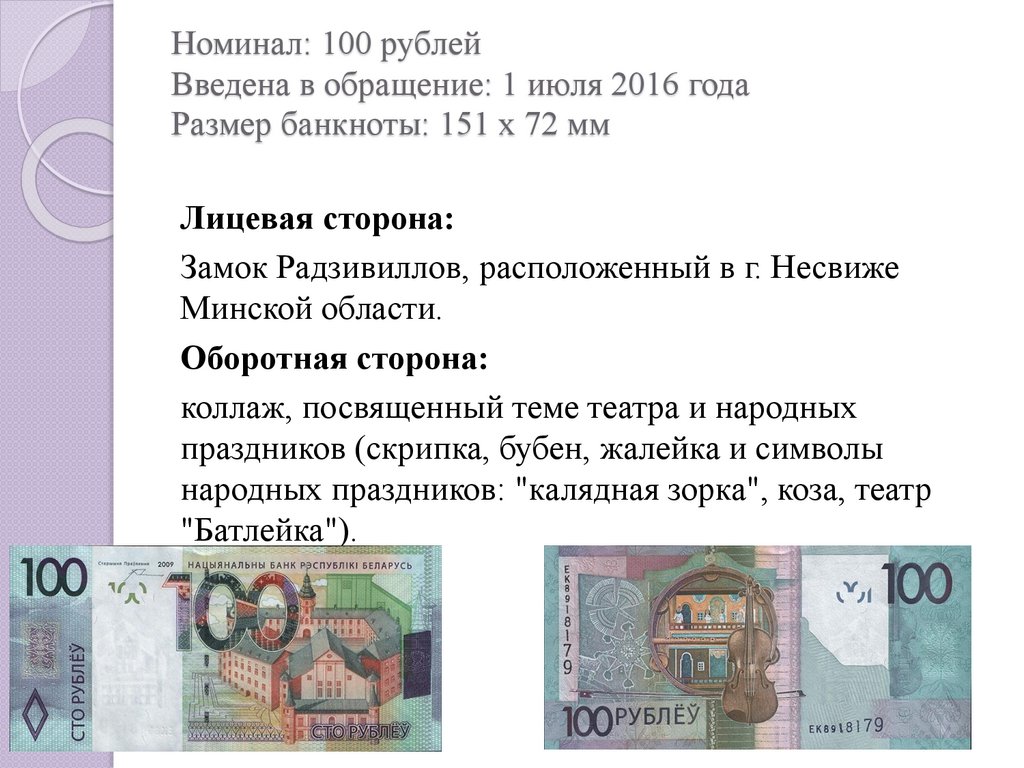

Прожиточный минимум состоит издвух частей:

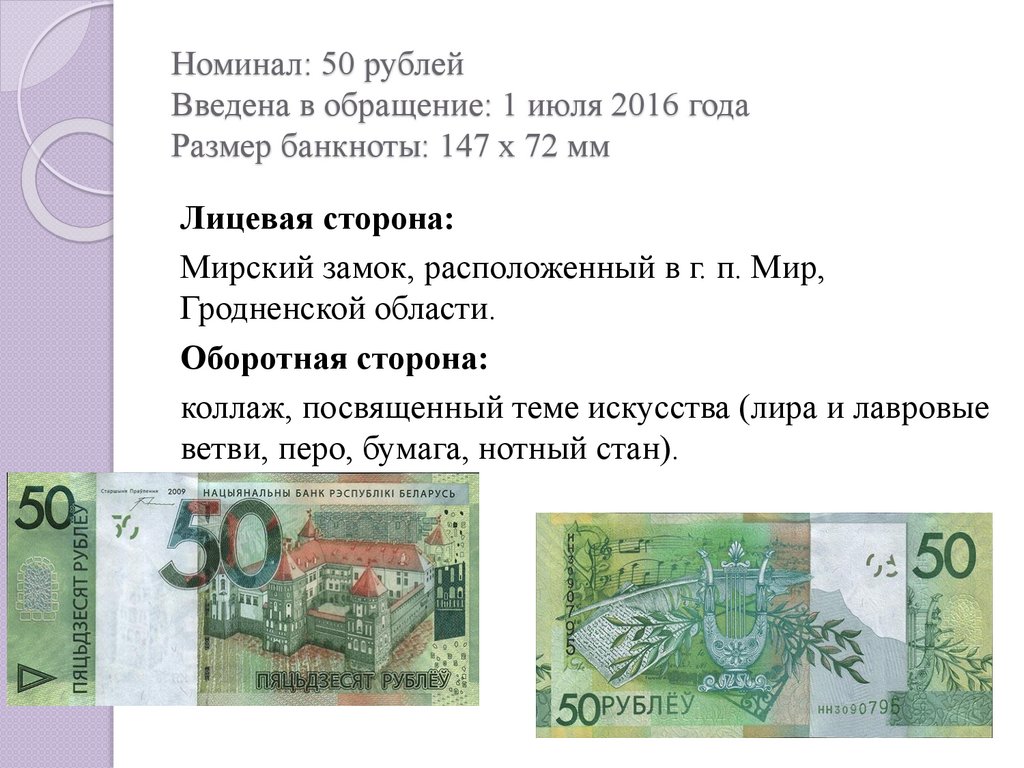

продовольственные товары;

2. непродовольственные товары:

− одежда, обувь, лекарства, предметы личной

гигиены;

−

услуги (ЖКХ, транспортные, бытовые).

1.

С 1.12.2019 г. выделяется

на первую группу товаров 17%;

на вторую – 83% .

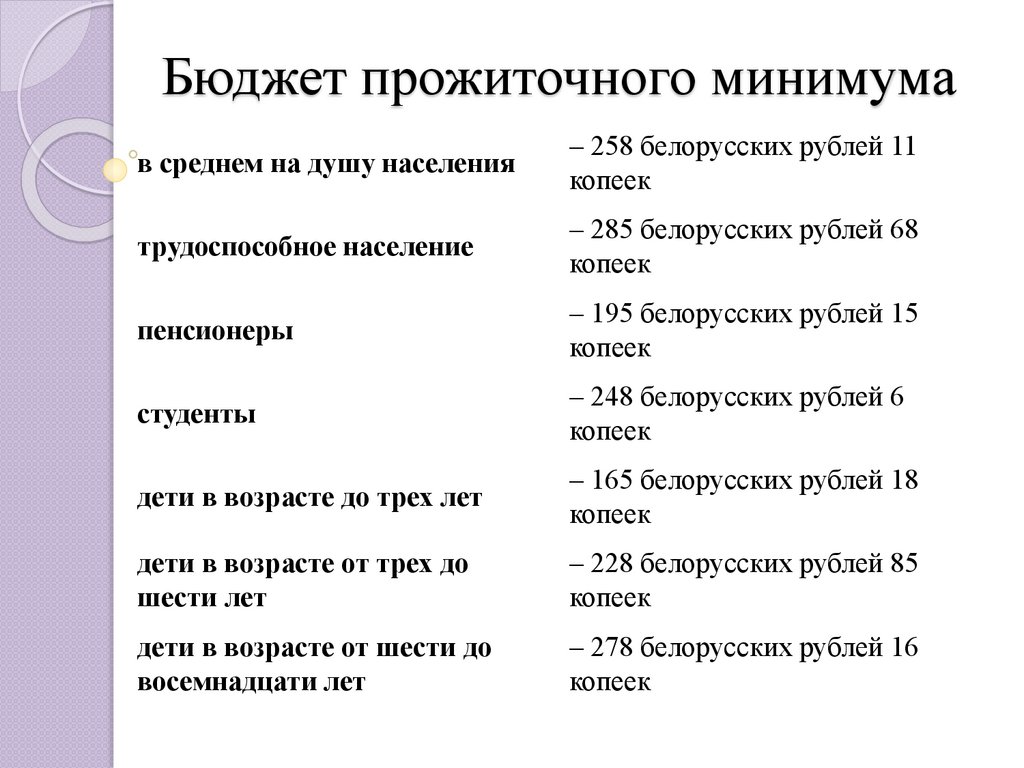

5.

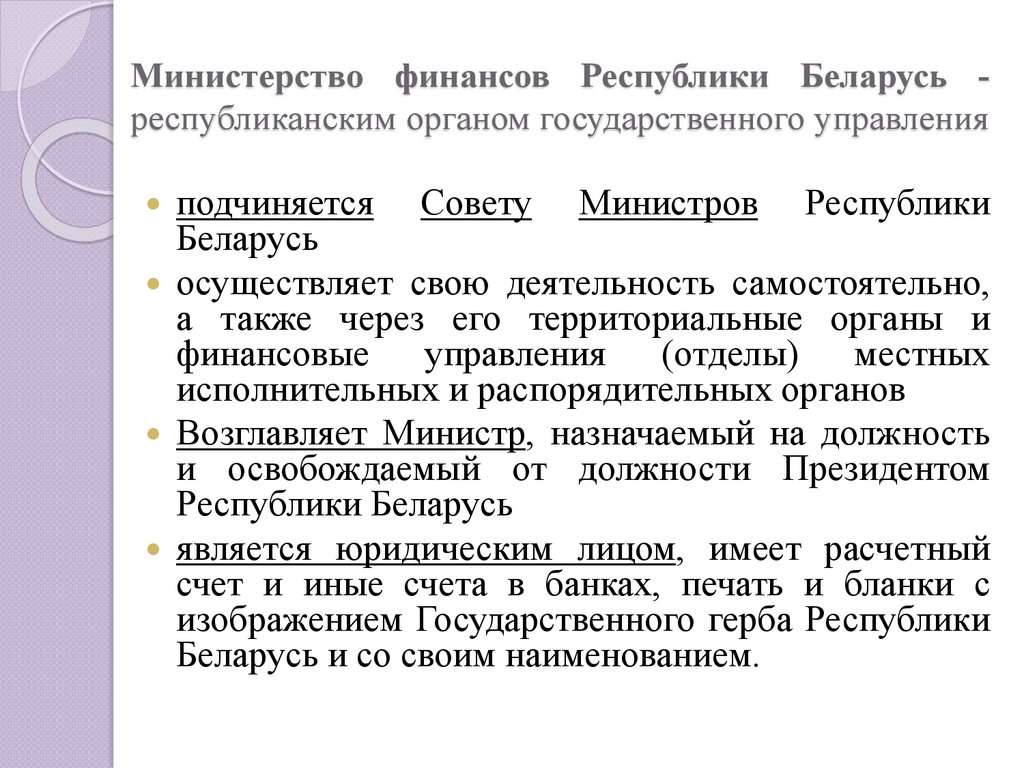

Бюджет прожиточного минимумав среднем на душу населения

– 258 белорусских рублей 11

копеек

трудоспособное население

– 285 белорусских рублей 68

копеек

пенсионеры

– 195 белорусских рублей 15

копеек

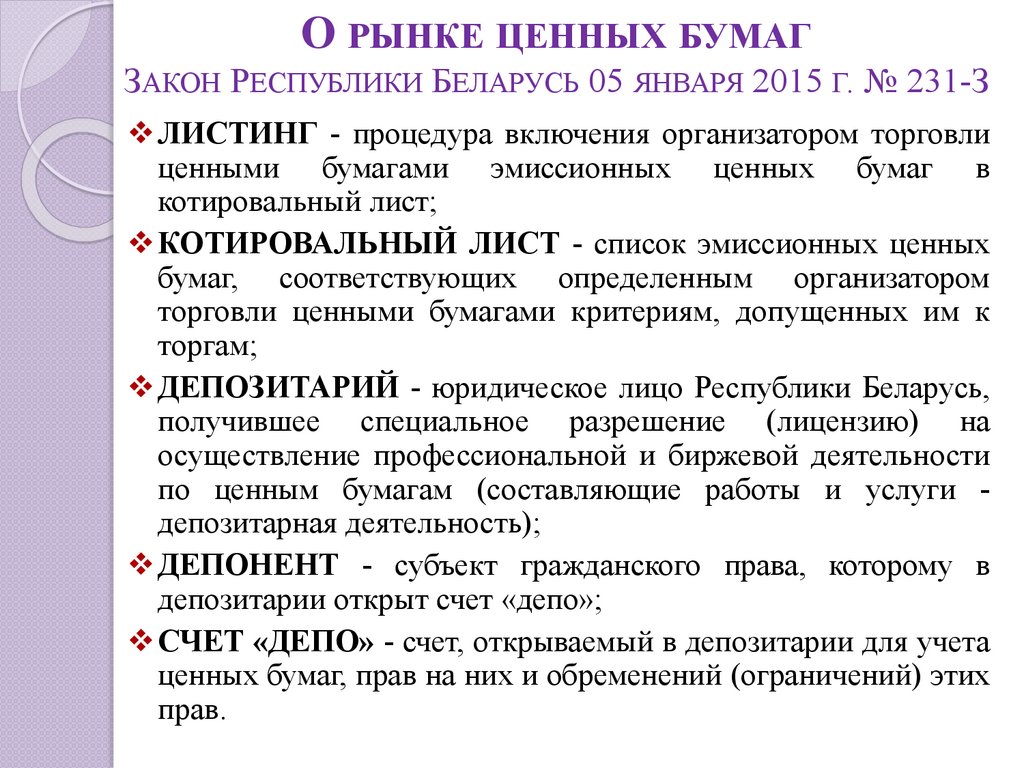

студенты

– 248 белорусских рублей 6

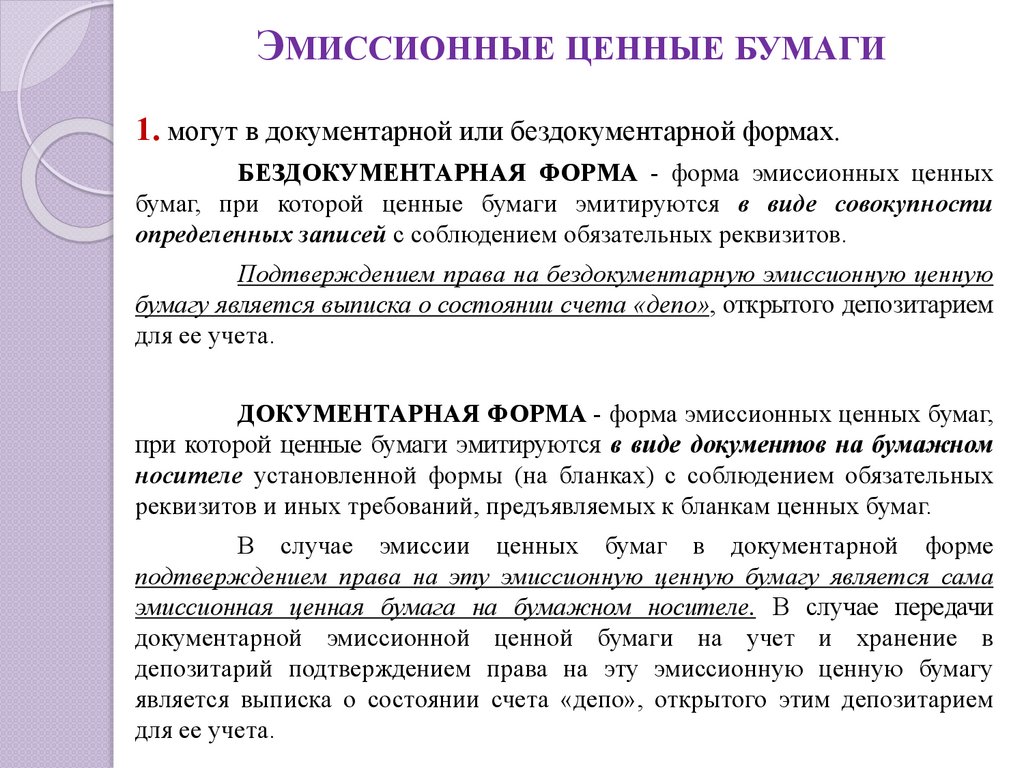

копеек

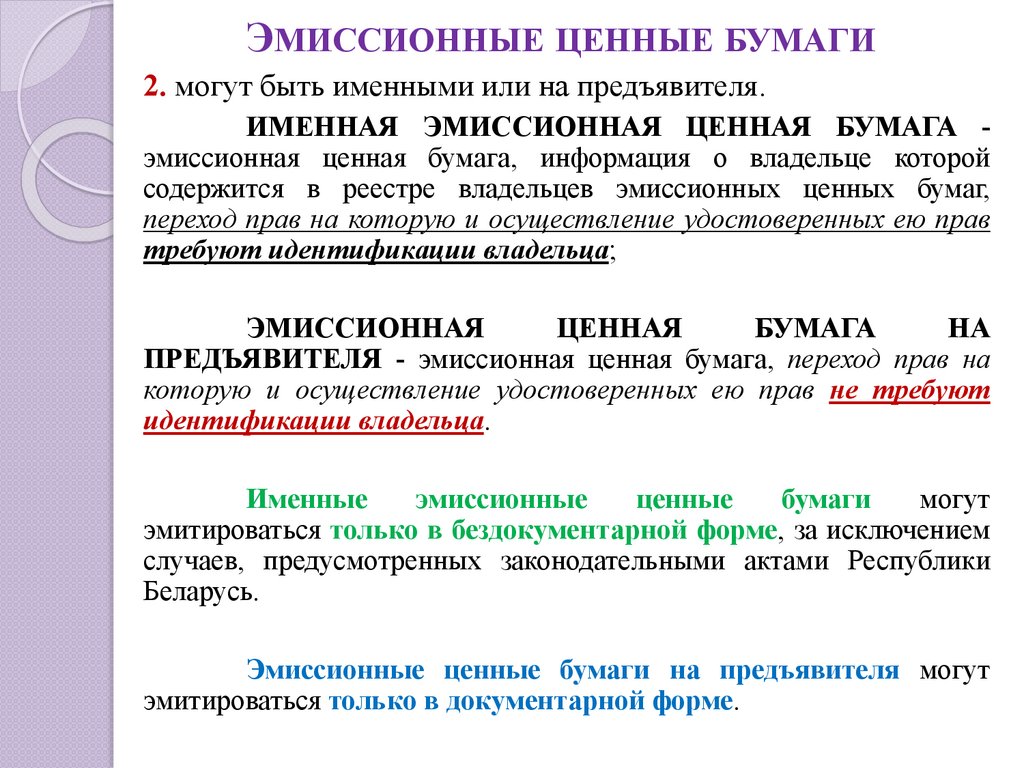

дети в возрасте до трех лет

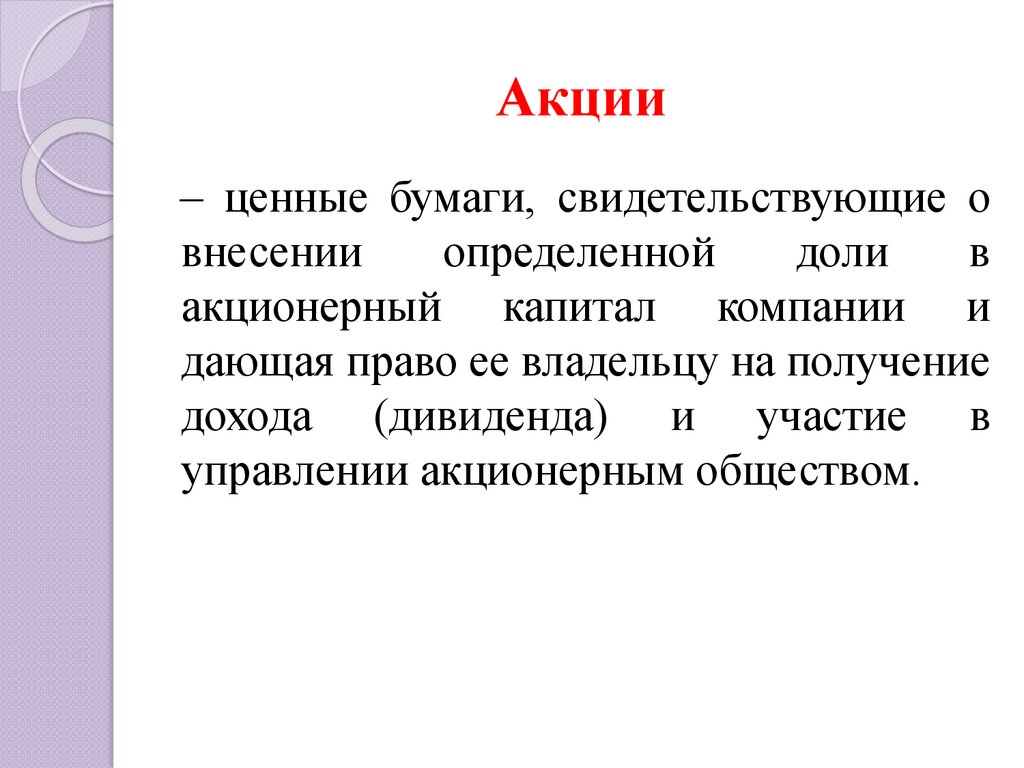

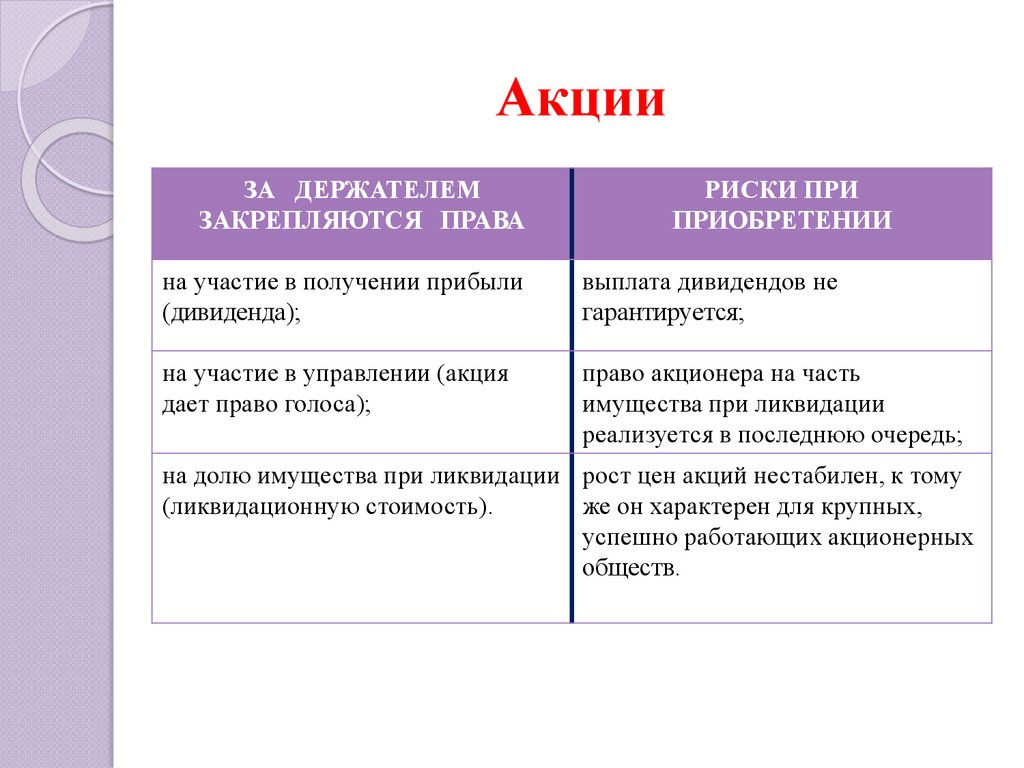

– 165 белорусских рублей 18

копеек

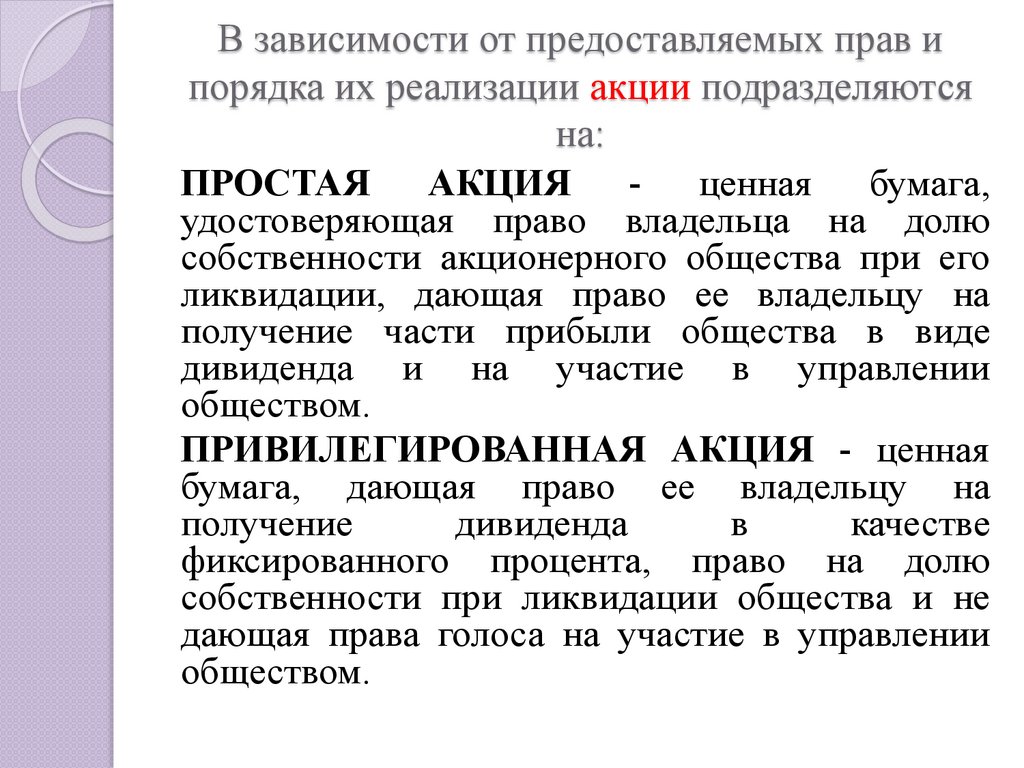

дети в возрасте от трех до

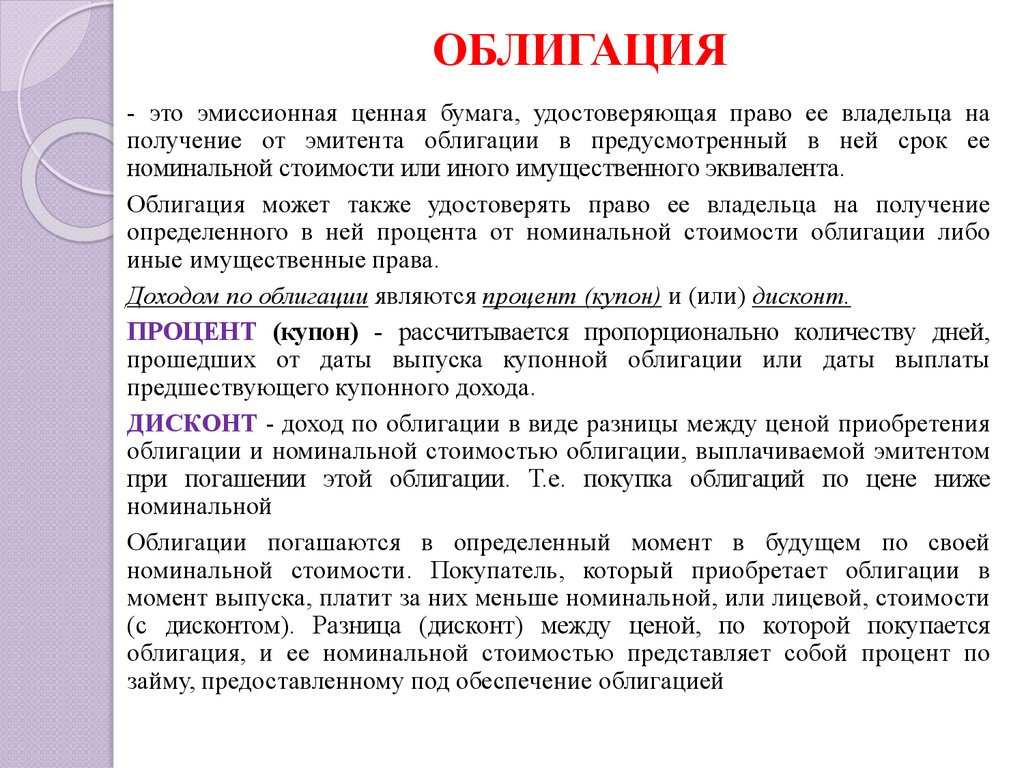

шести лет

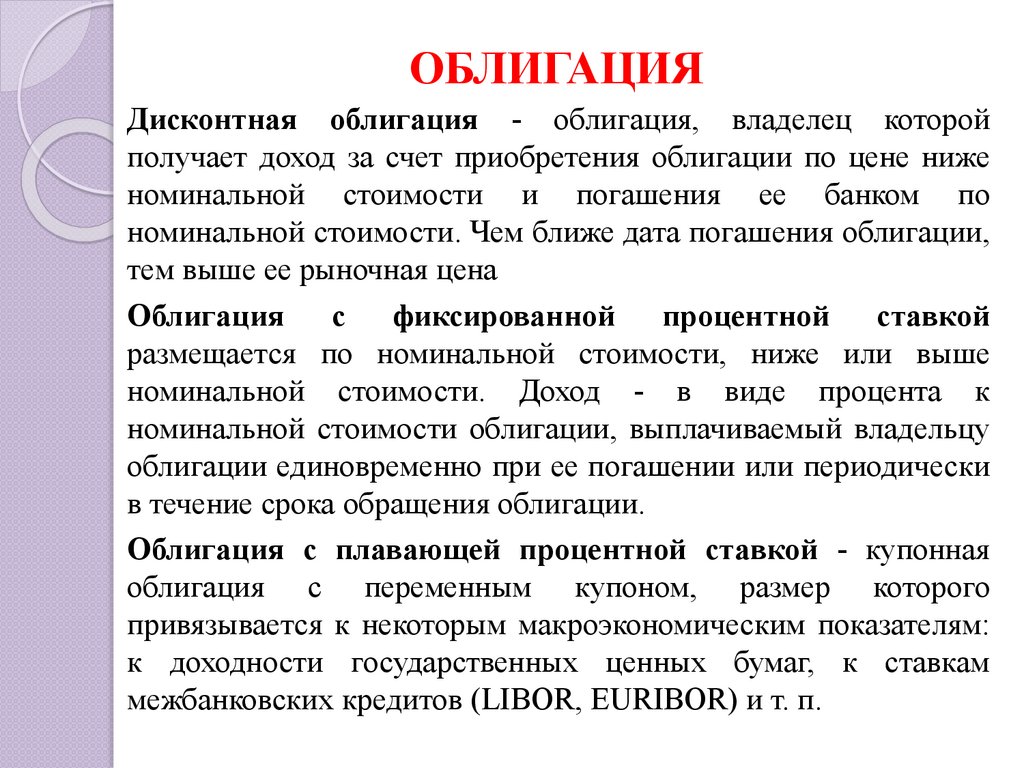

– 228 белорусских рублей 85

копеек

дети в возрасте от шести до

восемнадцати лет

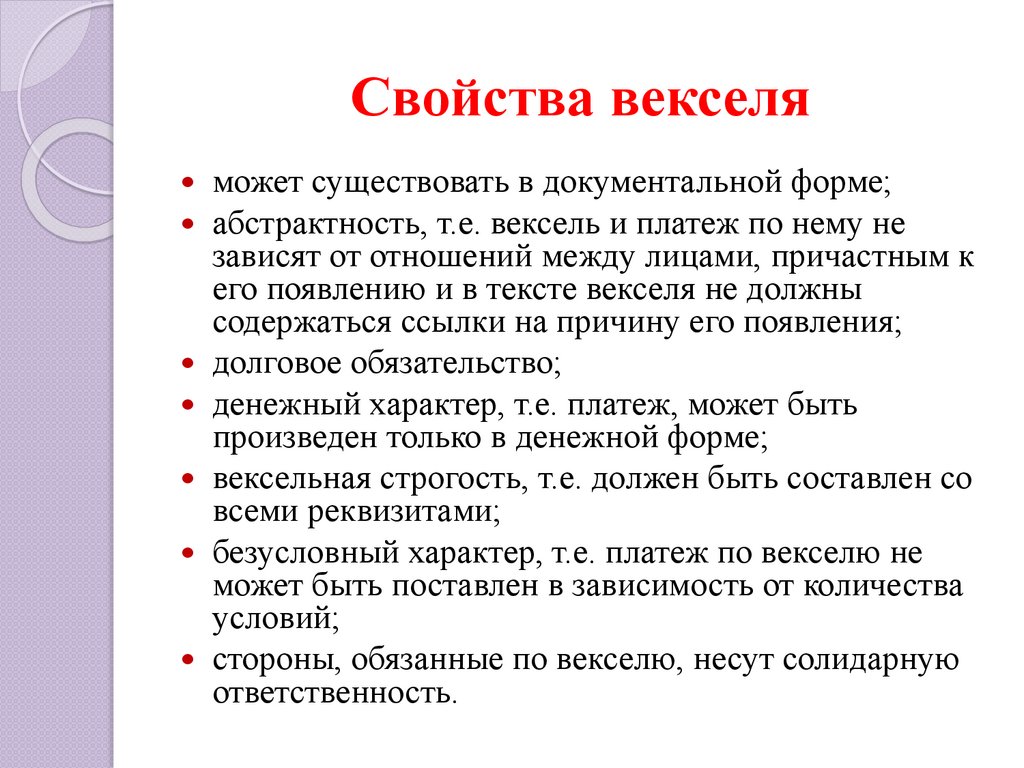

– 278 белорусских рублей 16

копеек

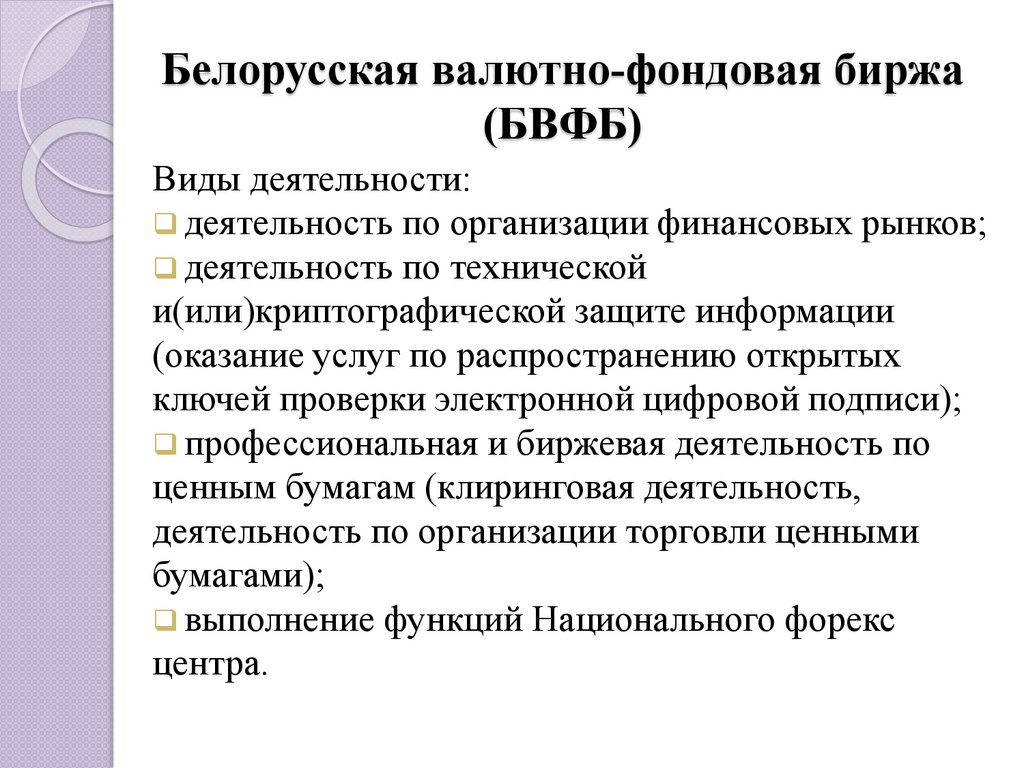

6.

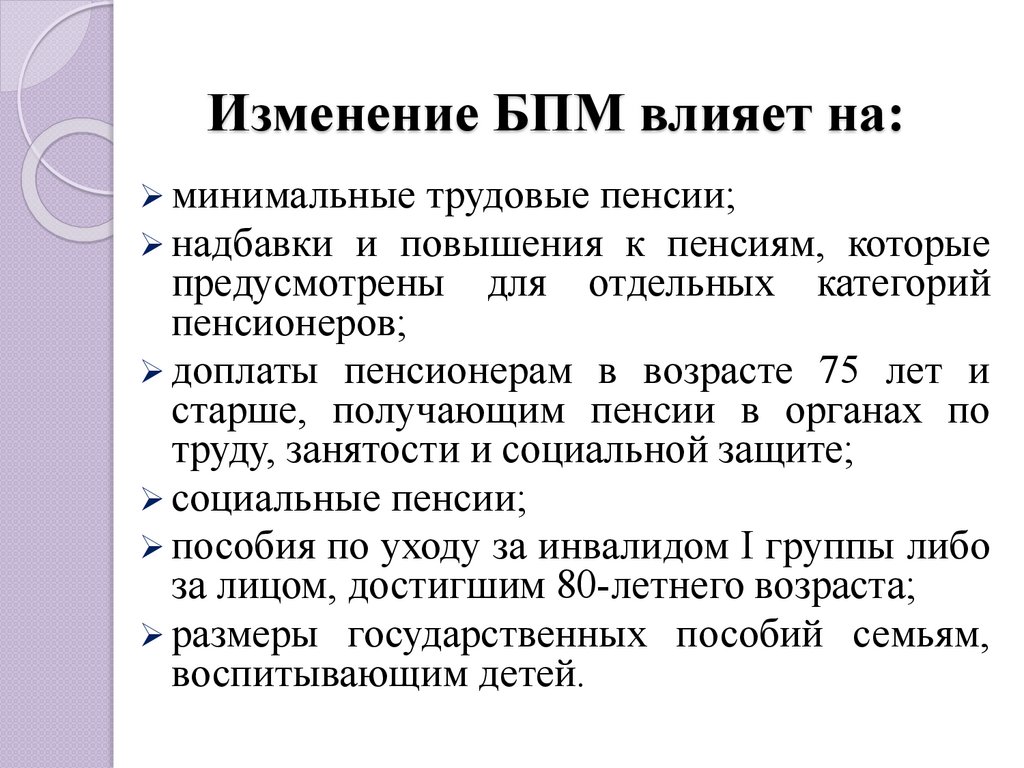

Изменение БПМ влияет на:➢ минимальные трудовые пенсии;

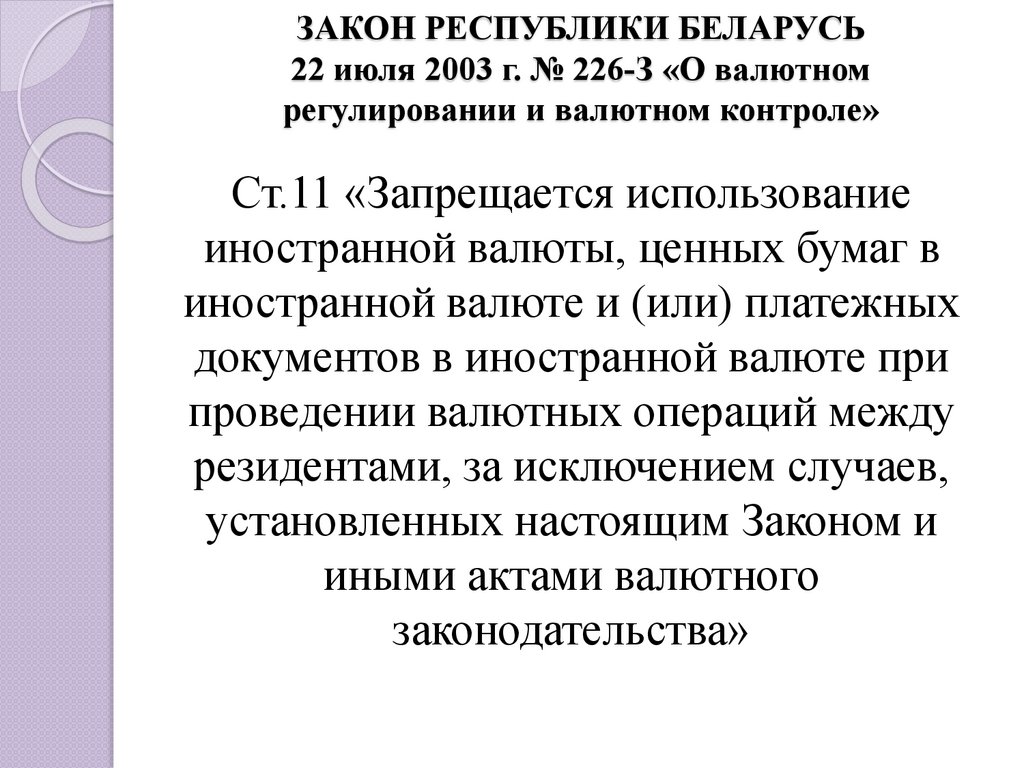

➢ надбавки и повышения к пенсиям,

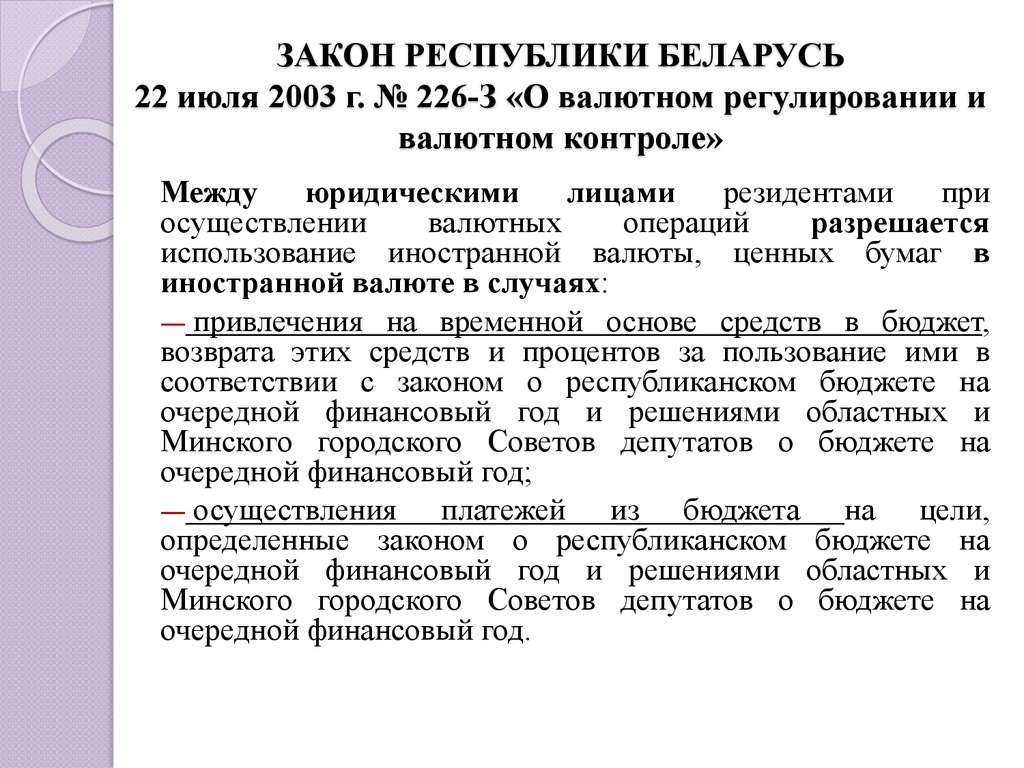

которые

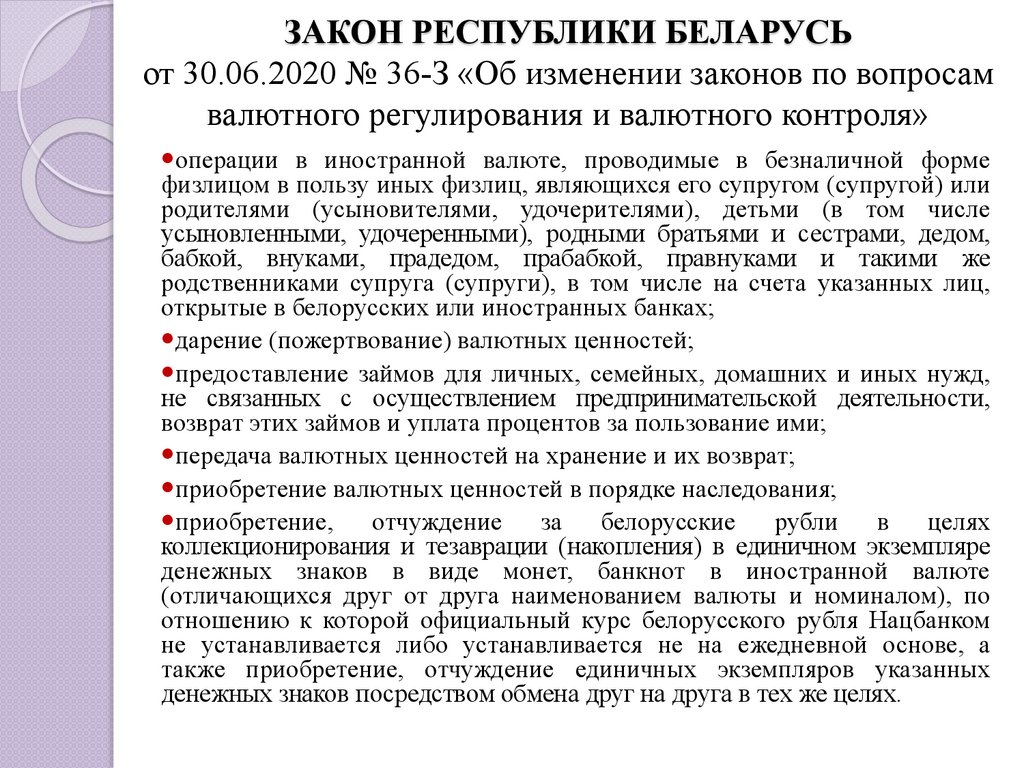

для отдельных категорий

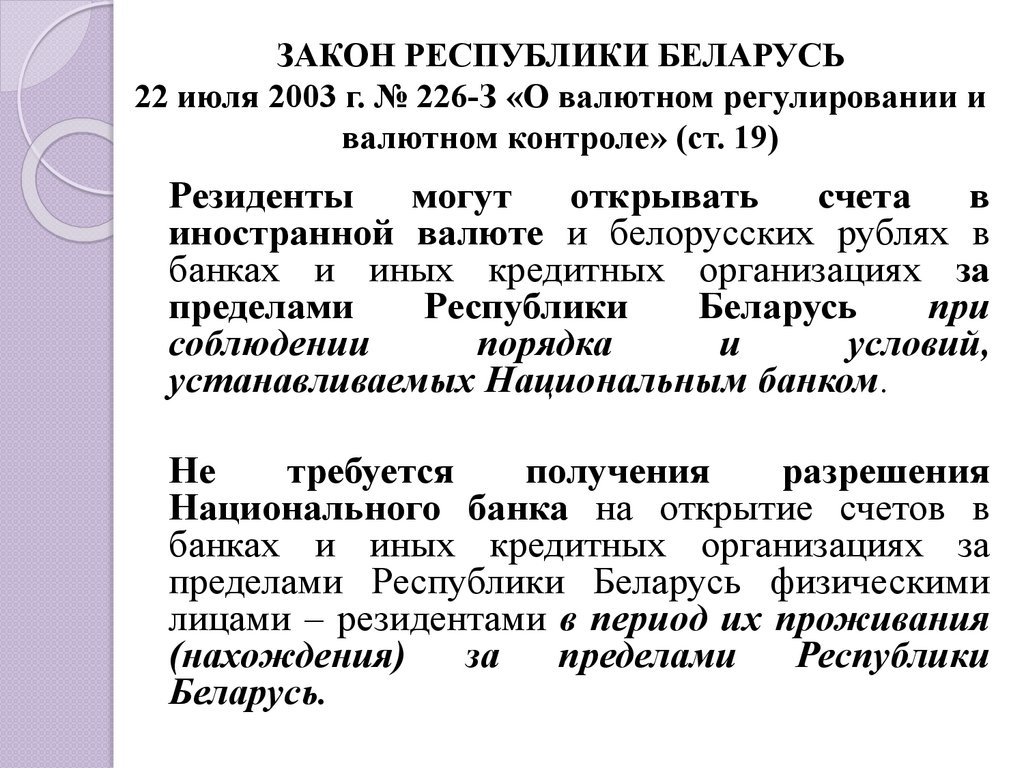

предусмотрены

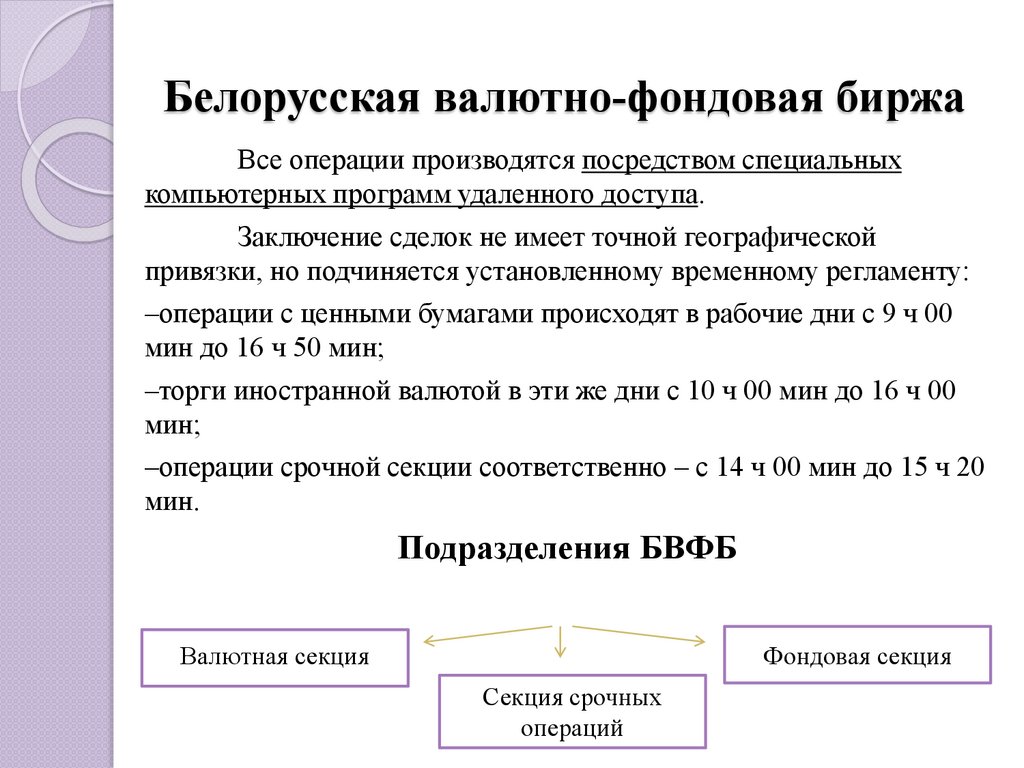

пенсионеров;

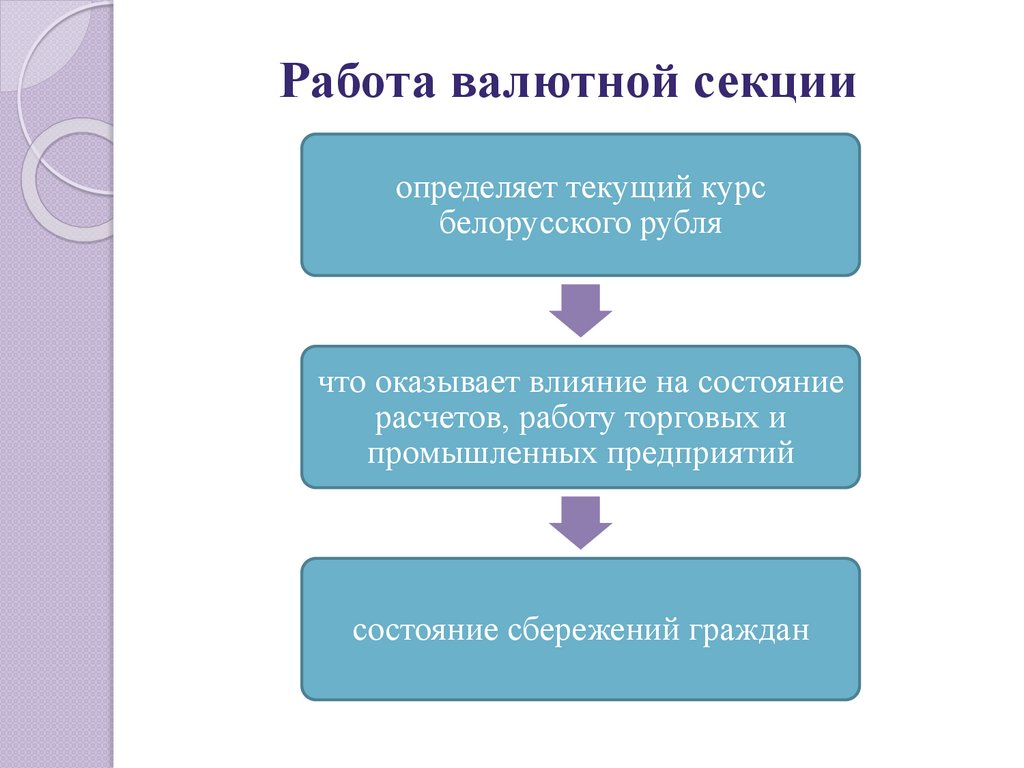

➢ доплаты пенсионерам в возрасте 75 лет и

старше, получающим пенсии в органах по

труду, занятости и социальной защите;

➢ социальные пенсии;

➢ пособия по уходу за инвалидом I группы либо

за лицом, достигшим 80-летнего возраста;

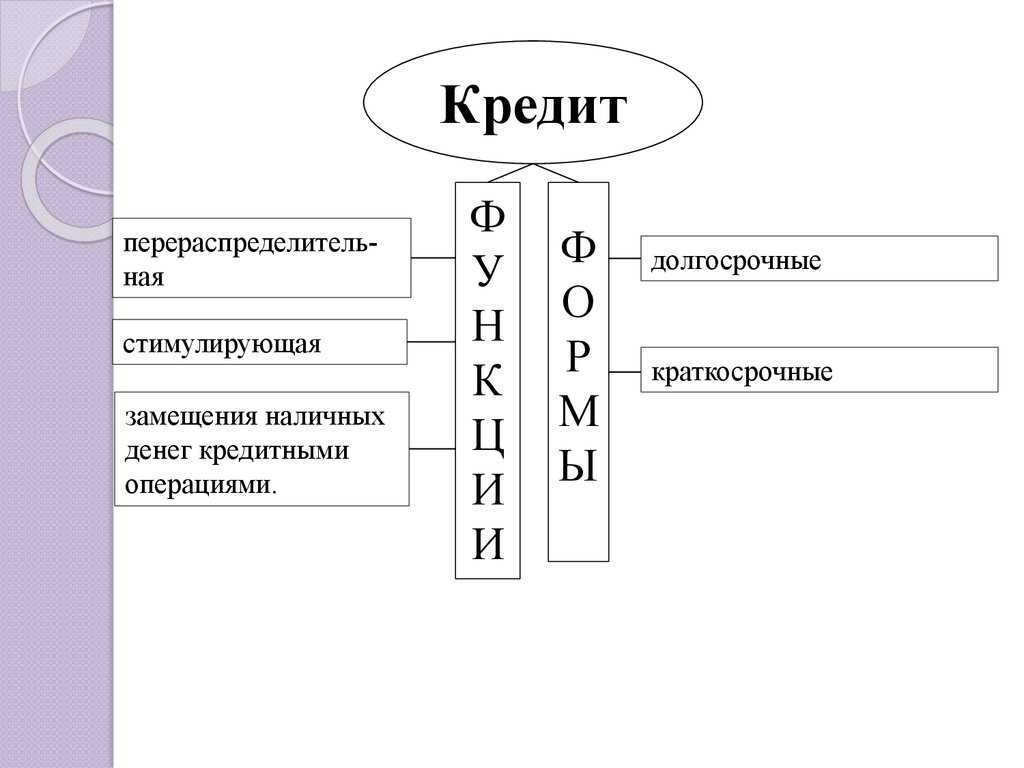

➢ размеры государственных пособий семьям,

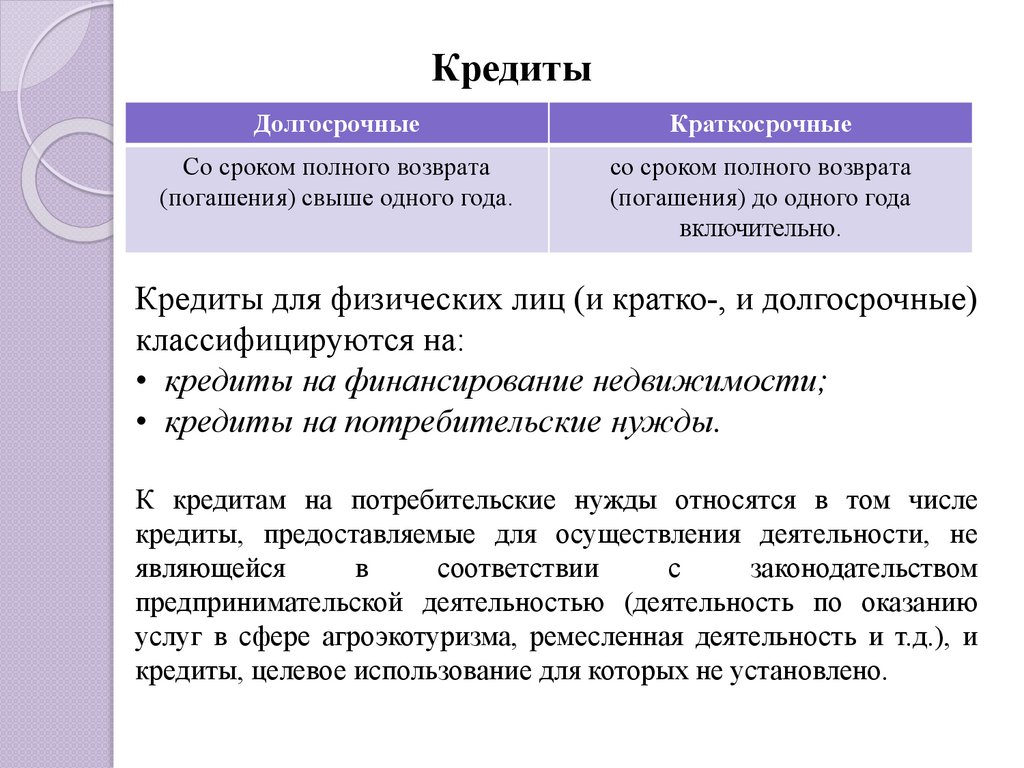

воспитывающим детей.

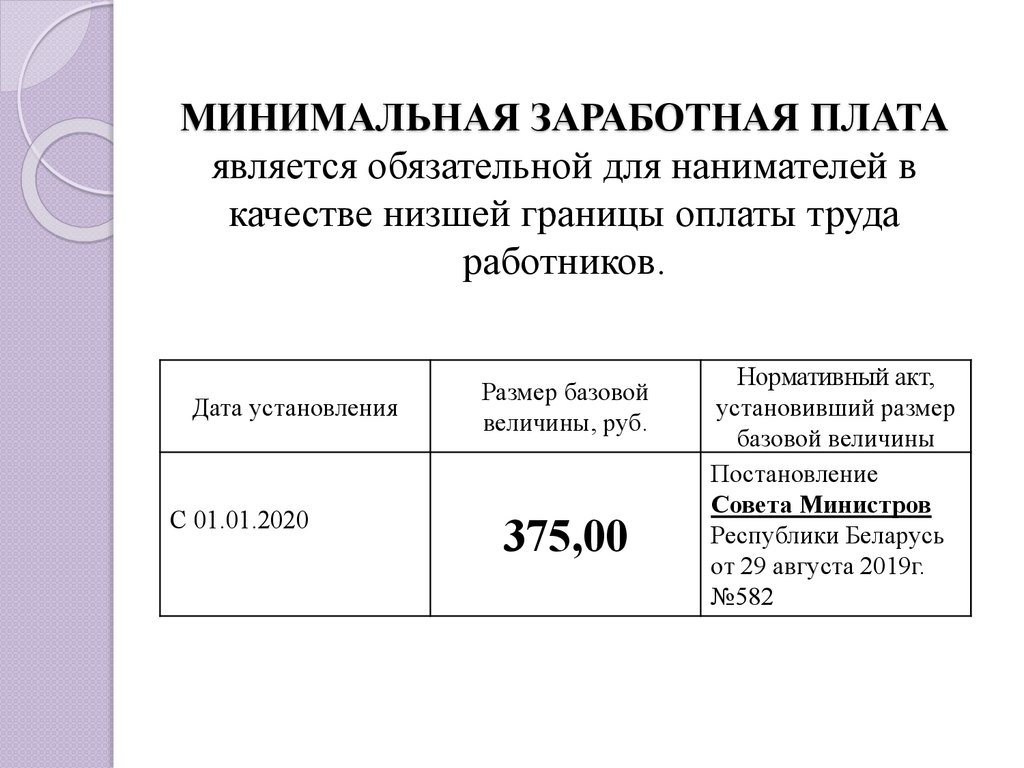

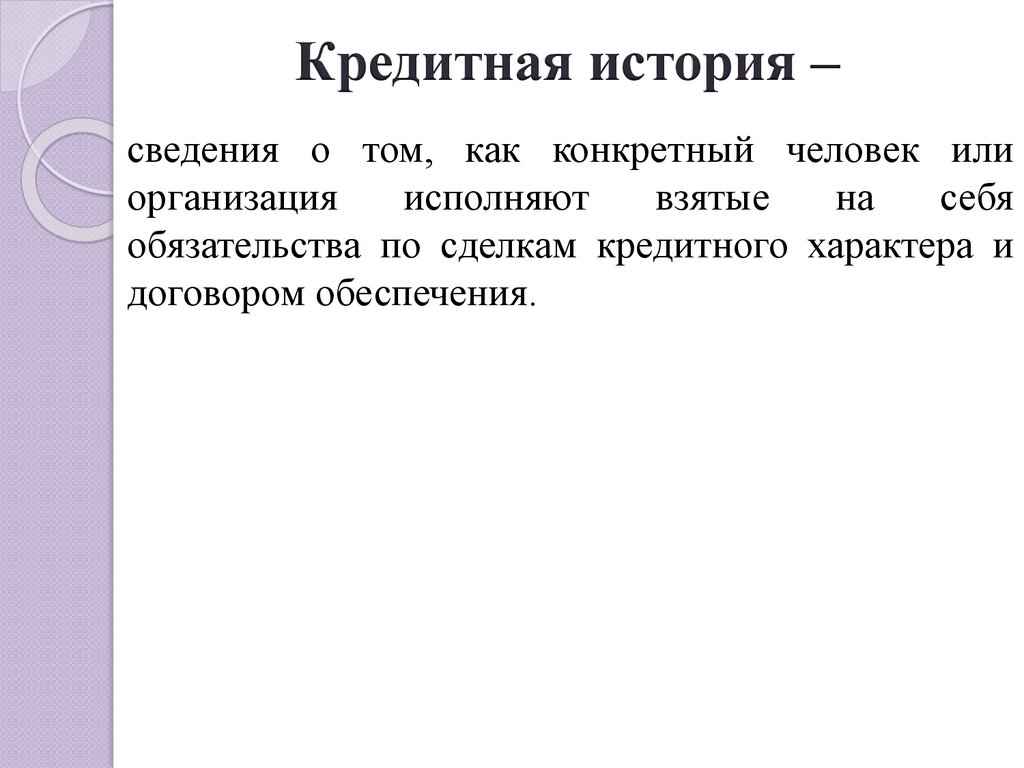

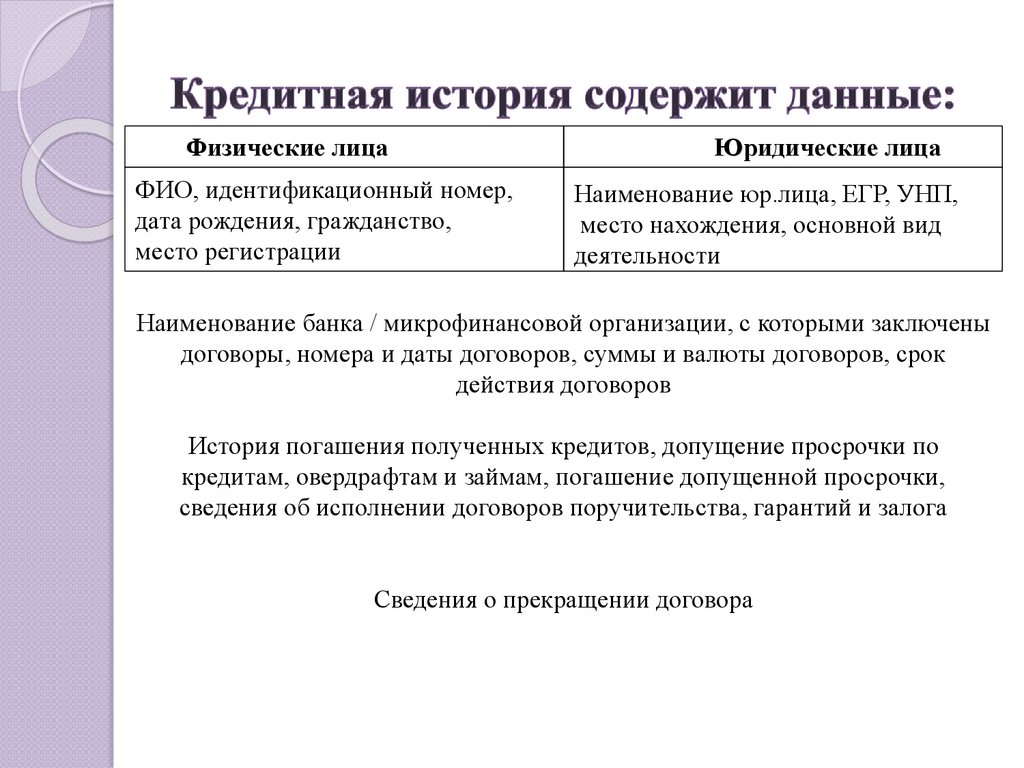

7.

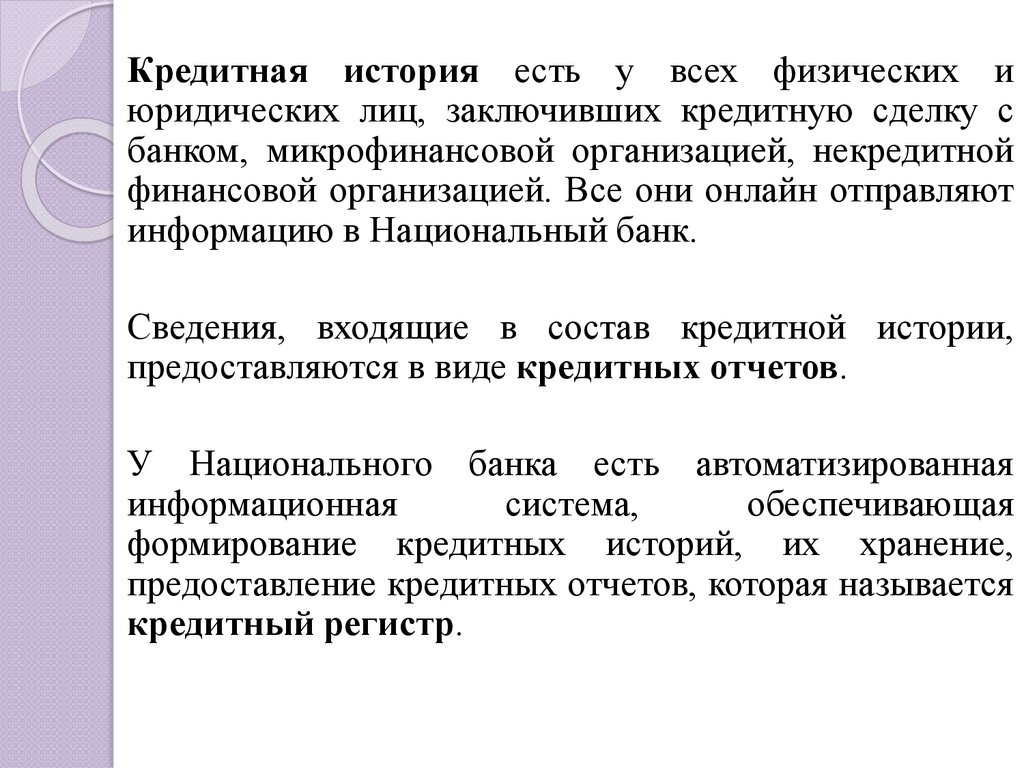

МИНИМАЛЬНАЯ ЗАРАБОТНАЯ ПЛАТАявляется обязательной для нанимателей в

качестве низшей границы оплаты труда

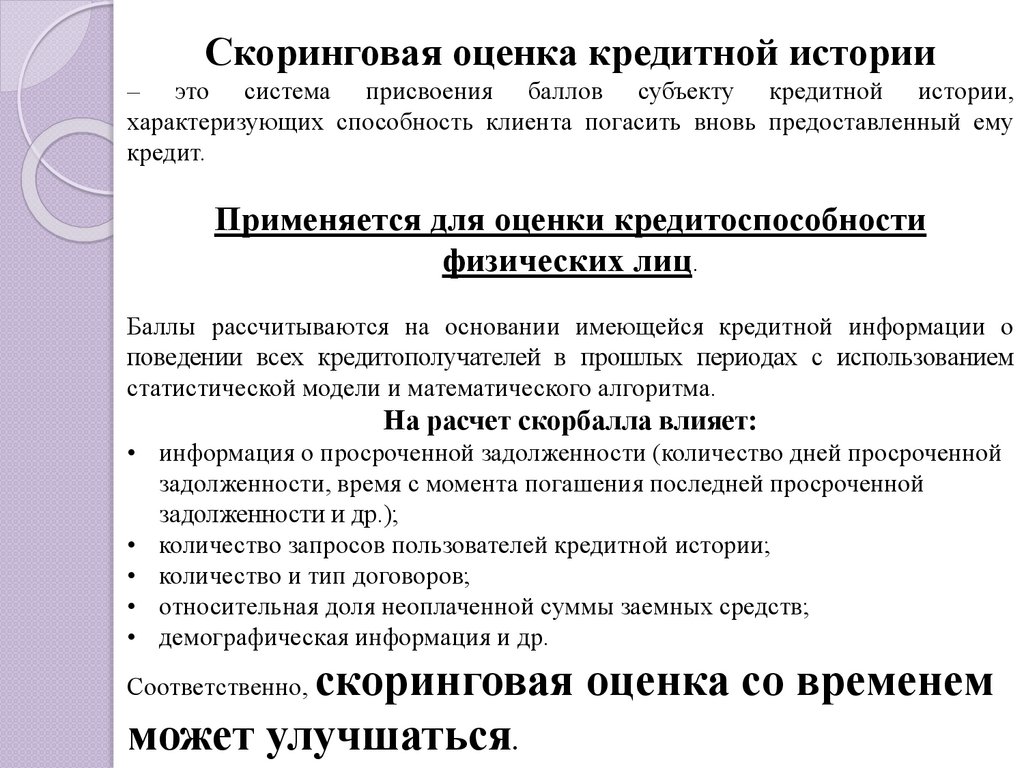

работников.

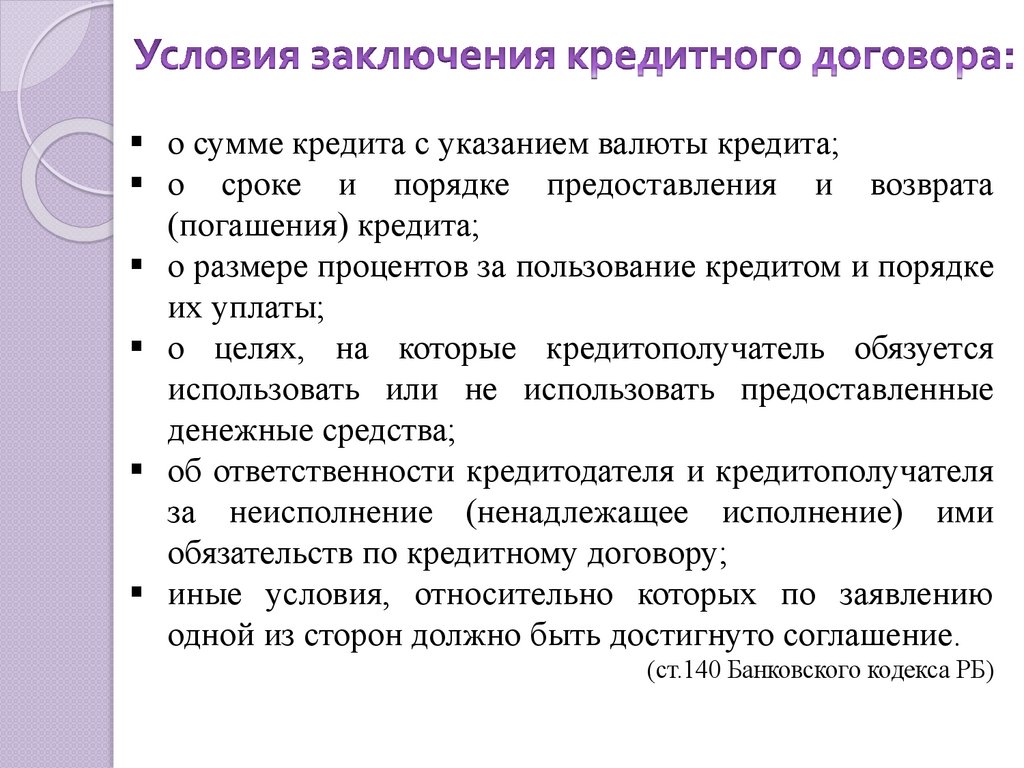

Дата установления

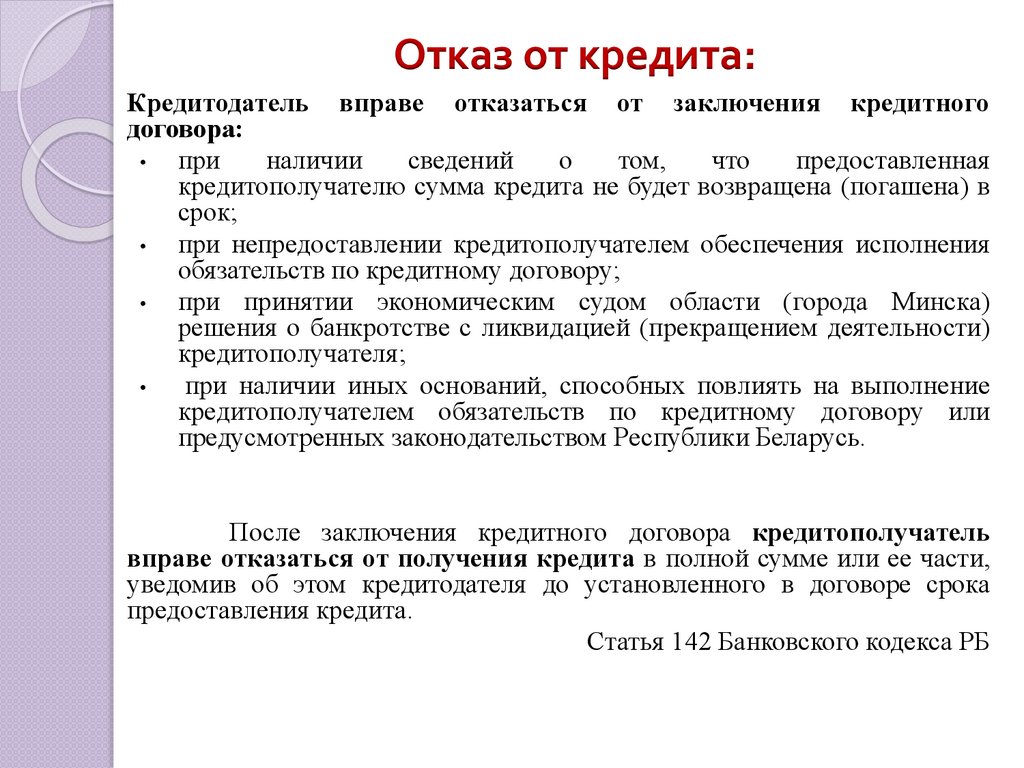

С 01.01.2020

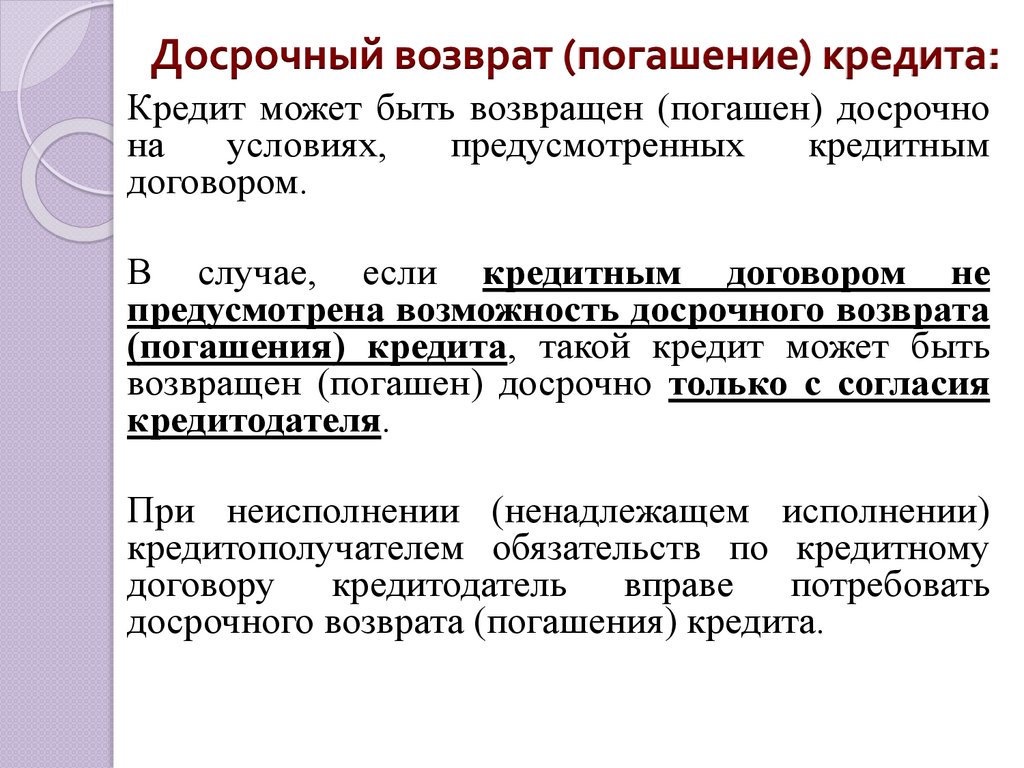

Размер базовой

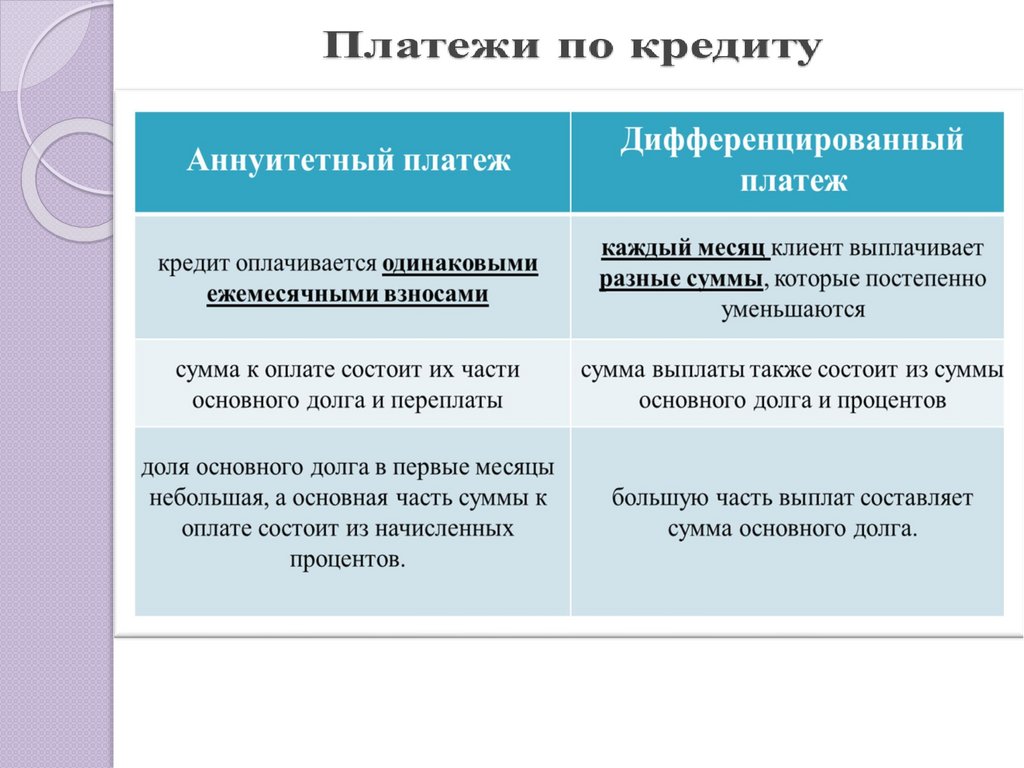

величины, руб.

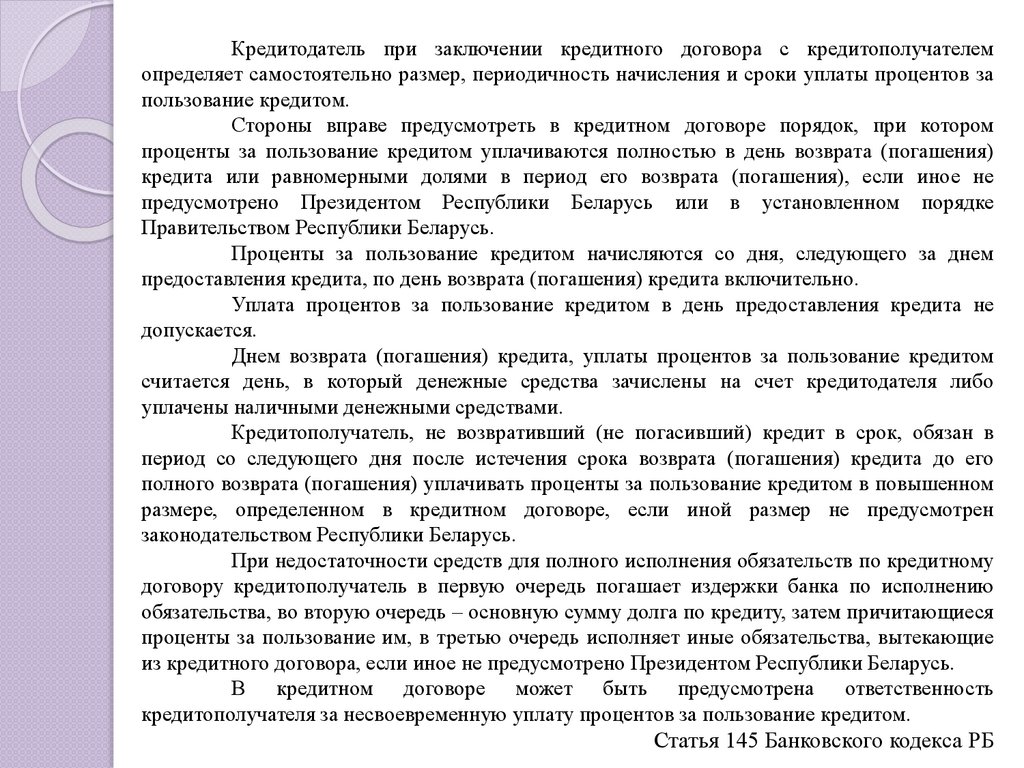

375,00

Нормативный акт,

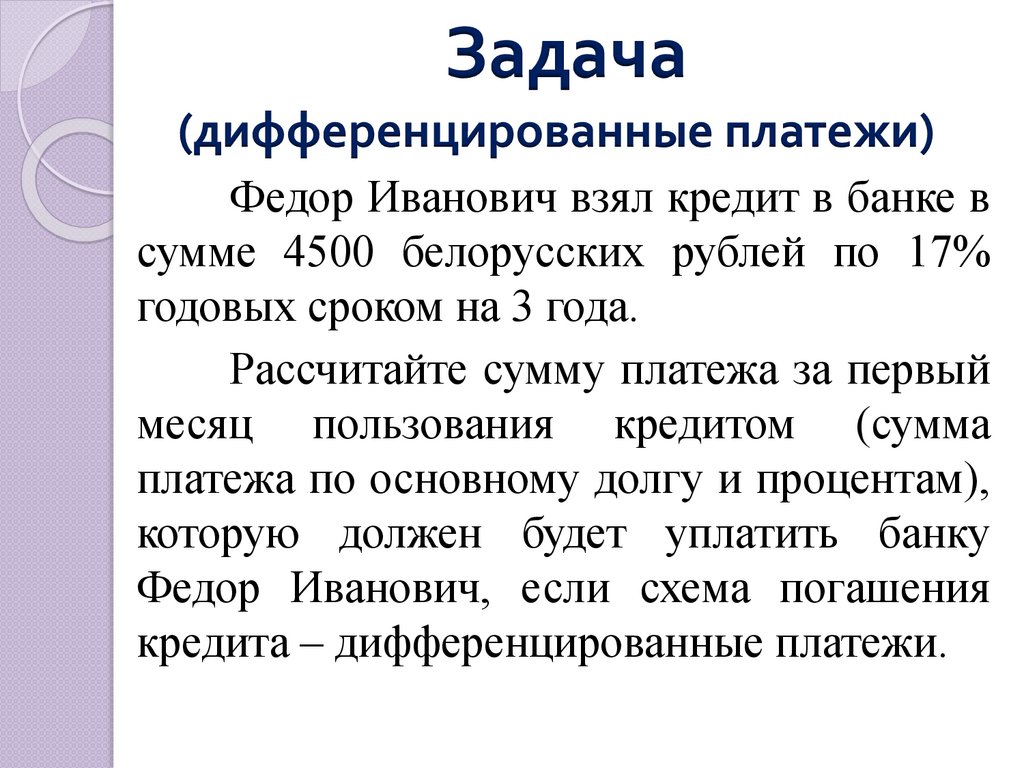

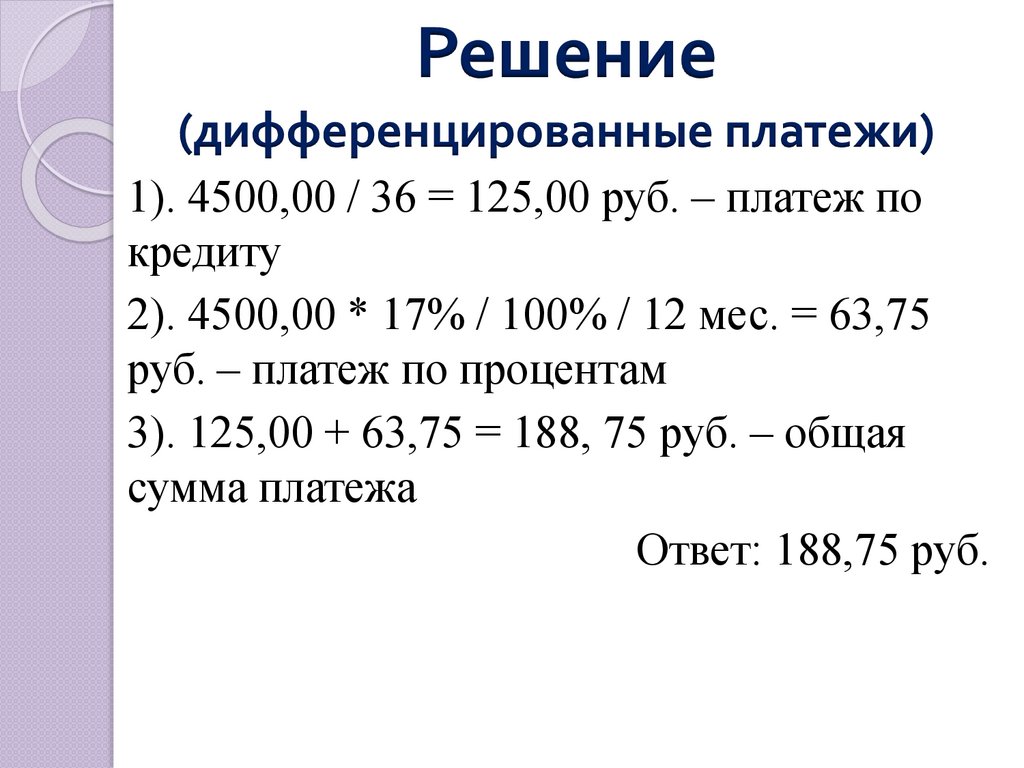

установивший размер

базовой величины

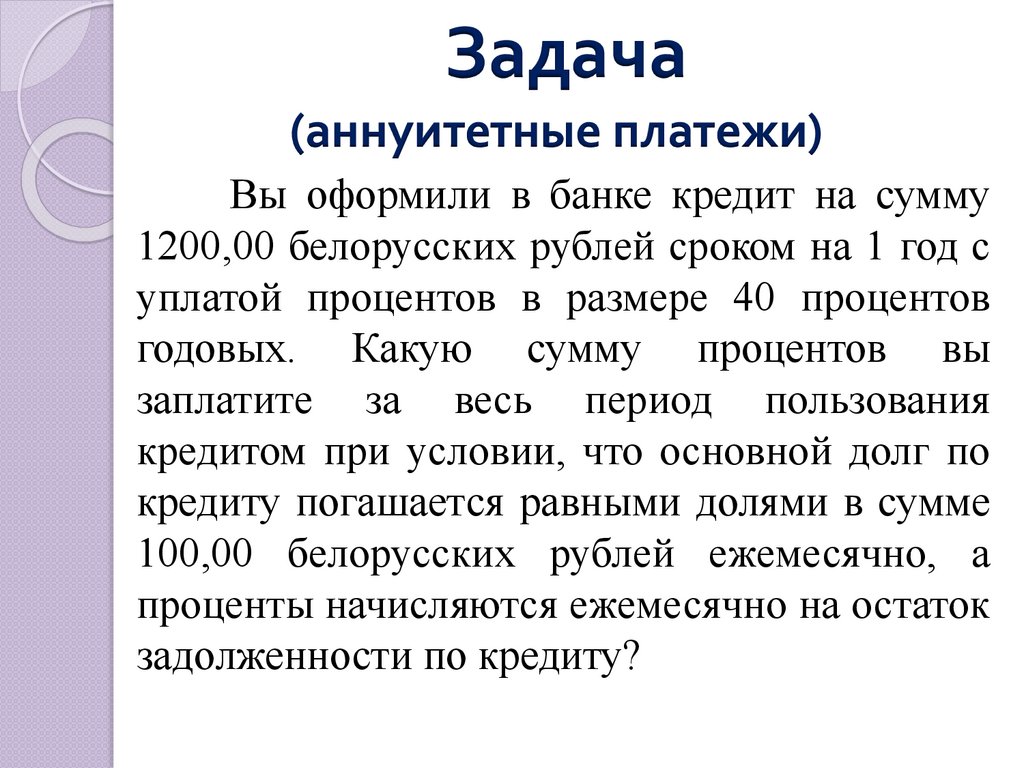

Постановление

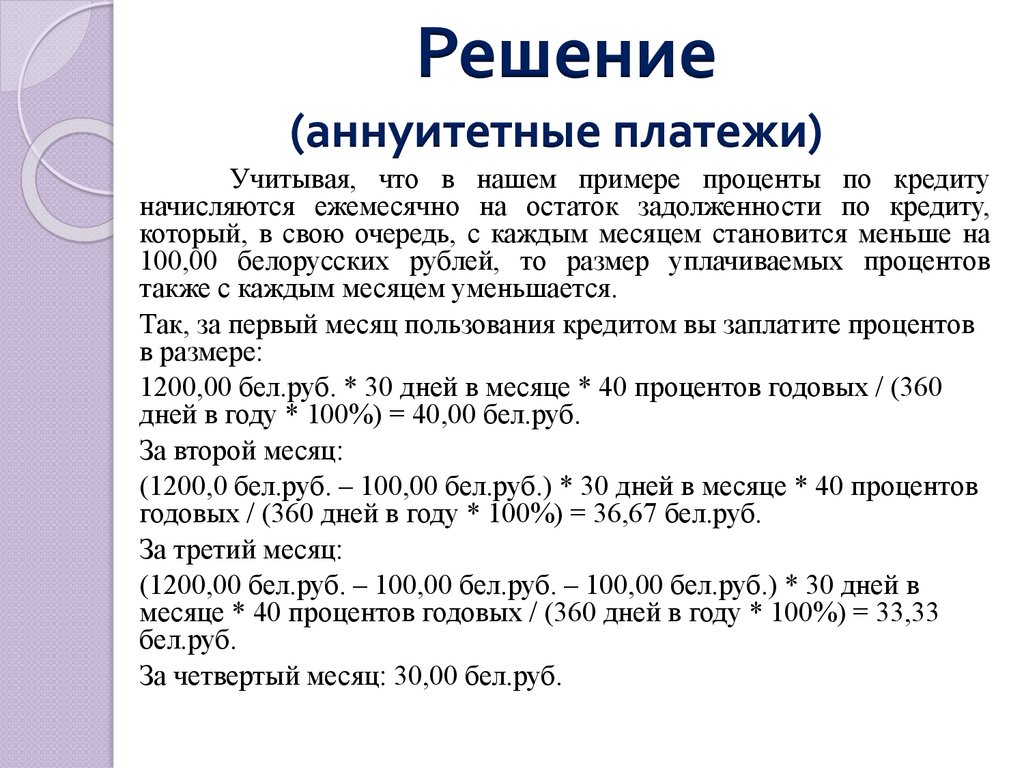

Совета Министров

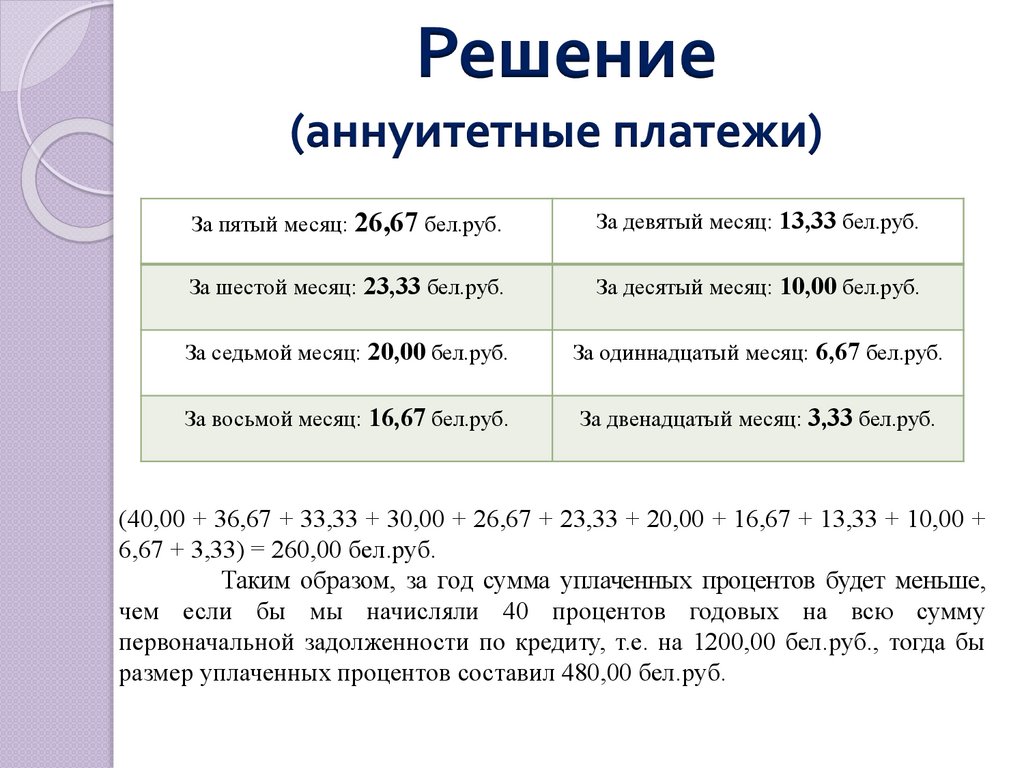

Республики Беларусь

от 29 августа 2019г.

№582

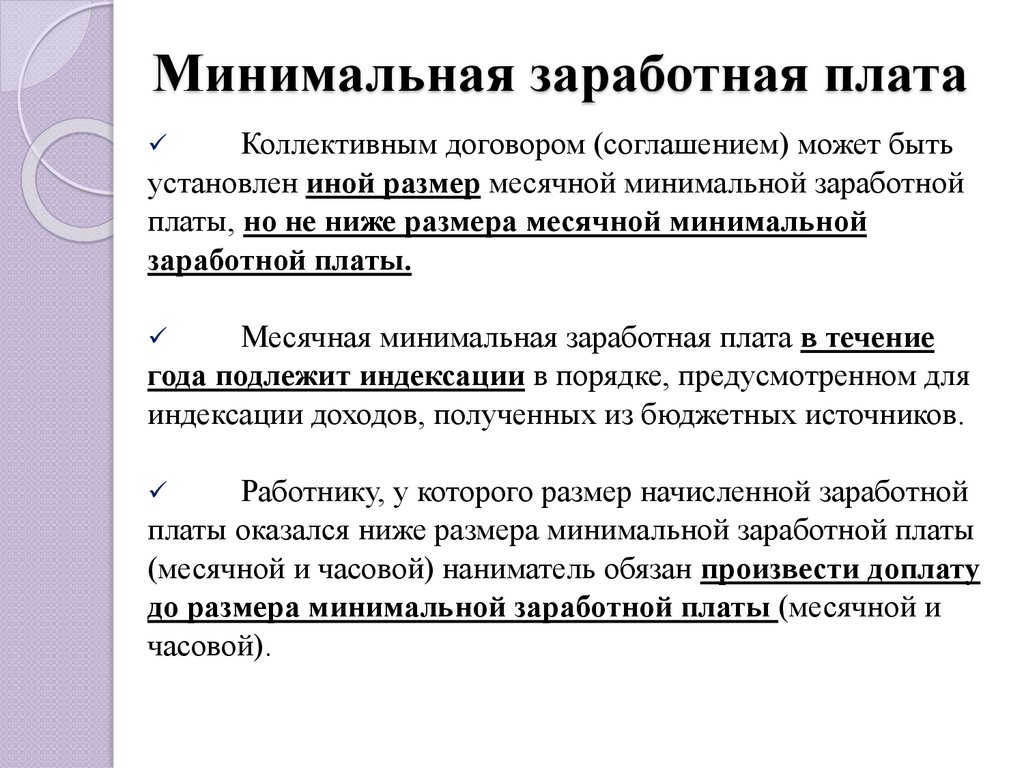

8.

Минимальная заработная платаКоллективным договором (соглашением) может быть

установлен иной размер месячной минимальной заработной

платы, но не ниже размера месячной минимальной

заработной платы.

✓

Месячная минимальная заработная плата в течение

года подлежит индексации в порядке, предусмотренном для

индексации доходов, полученных из бюджетных источников.

✓

Работнику, у которого размер начисленной заработной

платы оказался ниже размера минимальной заработной платы

(месячной и часовой) наниматель обязан произвести доплату

до размера минимальной заработной платы (месячной и

часовой).

✓

9.

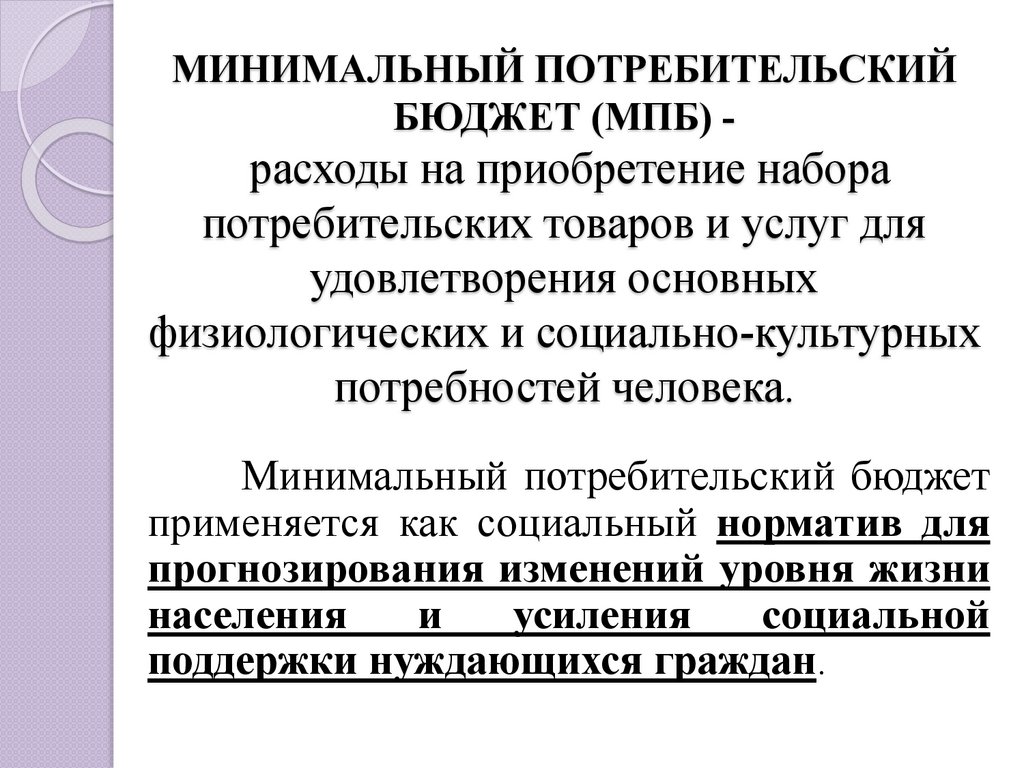

МИНИМАЛЬНЫЙ ПОТРЕБИТЕЛЬСКИЙБЮДЖЕТ (МПБ) -

расходы на приобретение набора

потребительских товаров и услуг для

удовлетворения основных

физиологических и социально-культурных

потребностей человека.

Минимальный потребительский бюджет

применяется как социальный норматив для

прогнозирования изменений уровня жизни

населения

и

усиления

социальной

поддержки нуждающихся граждан.

10.

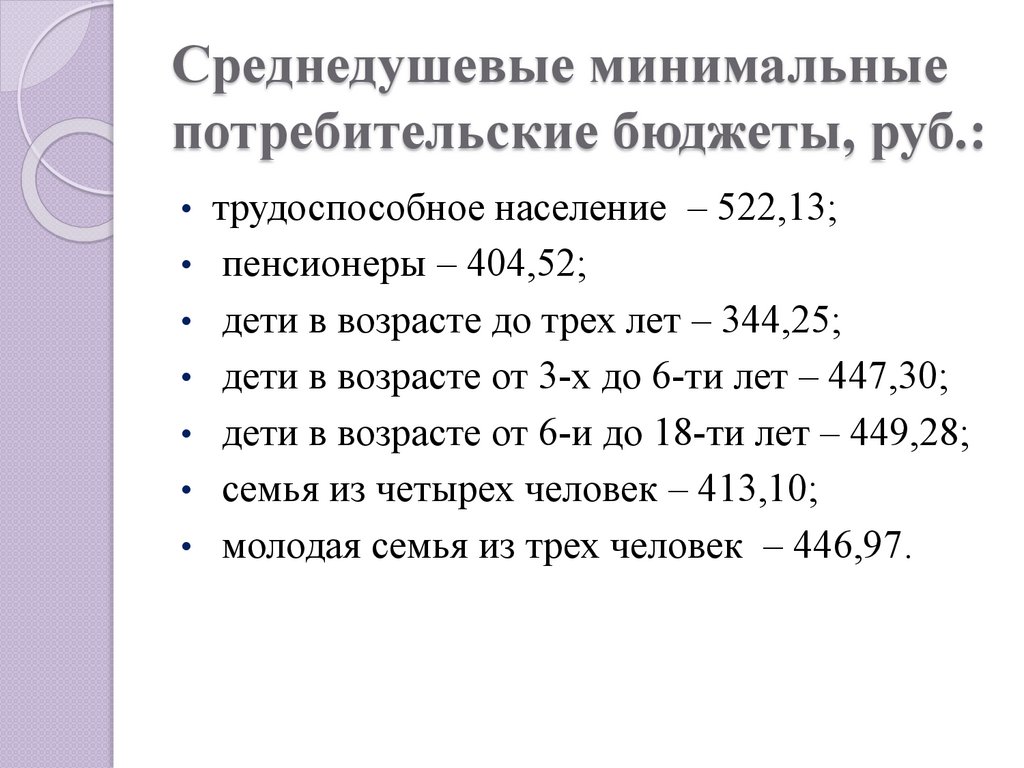

Среднедушевые минимальныепотребительские бюджеты, руб.:

трудоспособное население – 522,13;

пенсионеры – 404,52;

дети в возрасте до трех лет – 344,25;

дети в возрасте от 3-х до 6-ти лет – 447,30;

дети в возрасте от 6-и до 18-ти лет – 449,28;

семья из четырех человек – 413,10;

молодая семья из трех человек – 446,97.

11.

Сравнительная таблицаБазовая

величина

Устанавливает

ся

Размер, руб.

Значение

БПМ

Минимальная

заработная

плата

МПБ

Совет

Министров

Министерств

а труда и

социальной

защиты

Совет

Министров

Министерств

а труда и

социальной

защиты

27,00

258,11

375,00

522,13

Расчет

Влияет на

Является

Прогноз

штрафов,

минимальные минимальный

изменений

обязательных

трудовые

социальный

уровня жизни

отчислений,

пенсии,

стандартом в

населения и

социальных

размер

области оплаты

усиления

выплат,

пособий

труда

социальной

доплат,

поддержки

премий

нуждающихся граждан

12.

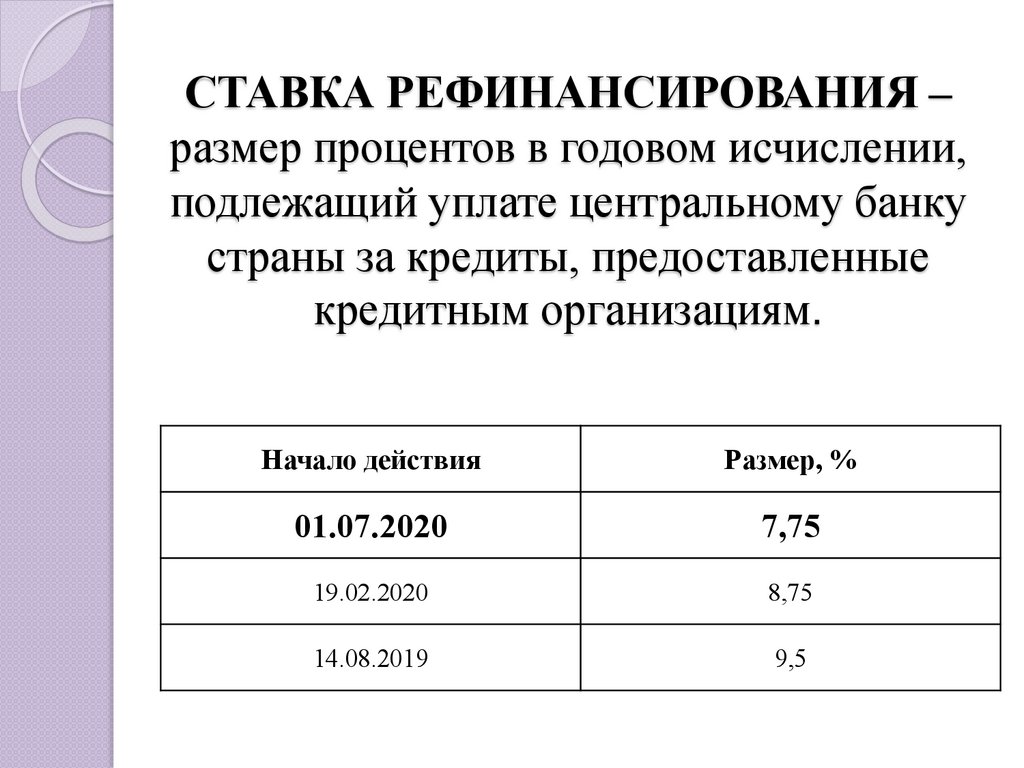

СТАВКА РЕФИНАНСИРОВАНИЯ –размер процентов в годовом исчислении,

подлежащий уплате центральному банку

страны за кредиты, предоставленные

кредитным организациям.

Начало действия

Размер, %

01.07.2020

7,75

19.02.2020

8,75

14.08.2019

9,5

13.

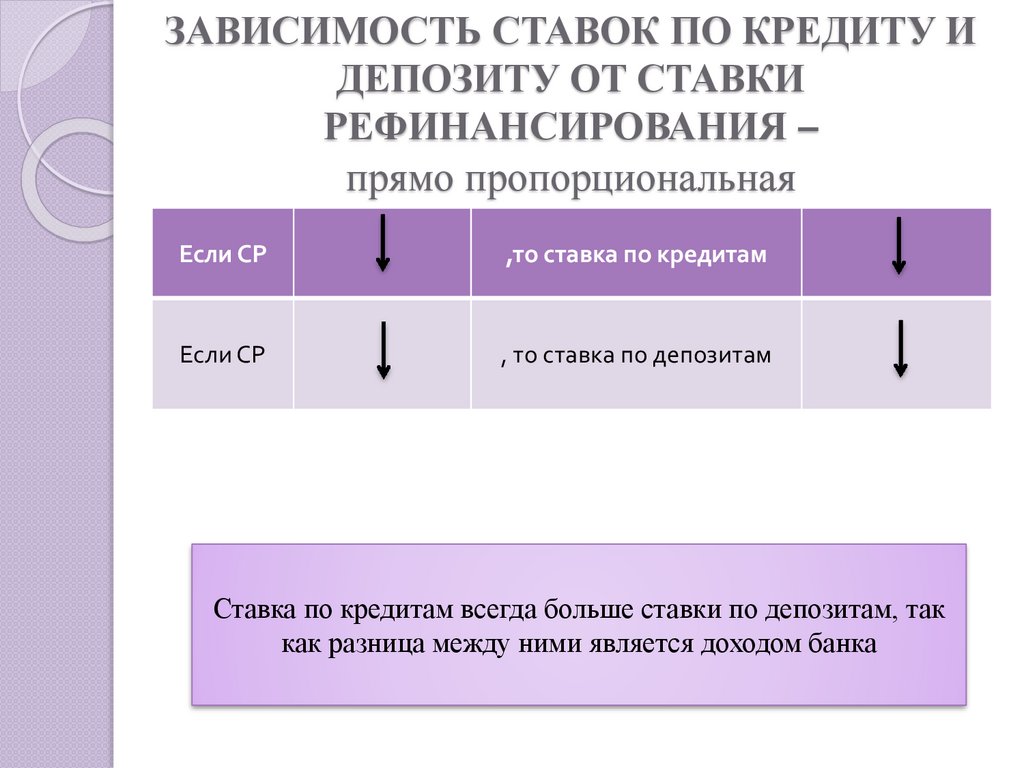

ЗАВИСИМОСТЬ СТАВОК ПО КРЕДИТУ ИДЕПОЗИТУ ОТ СТАВКИ

РЕФИНАНСИРОВАНИЯ –

прямо пропорциональная

Если СР

,то ставка по кредитам

Если СР

, то ставка по депозитам

Ставка по кредитам всегда больше ставки по депозитам, так

как разница между ними является доходом банка

14.

Ставка рефинансирования (СР)Ставка

рефинансирова

ния, %

%

по кредитам

%

по вкладам

01.07.2020

7,75

11,5

10

20.05.2020

8,00

12,5

10,5

19.02.2020

8,75

13

10,5

20.11.2019

9,00

13,5

11

14.07.2019

9,5

14

11

27.06.2018

10

15

12

14.02.2018

10,5

17

13

18.10.2017

11

18

13,5

18.09.2017

11,5

19

15

Дата, с которой

установлена СР

15.

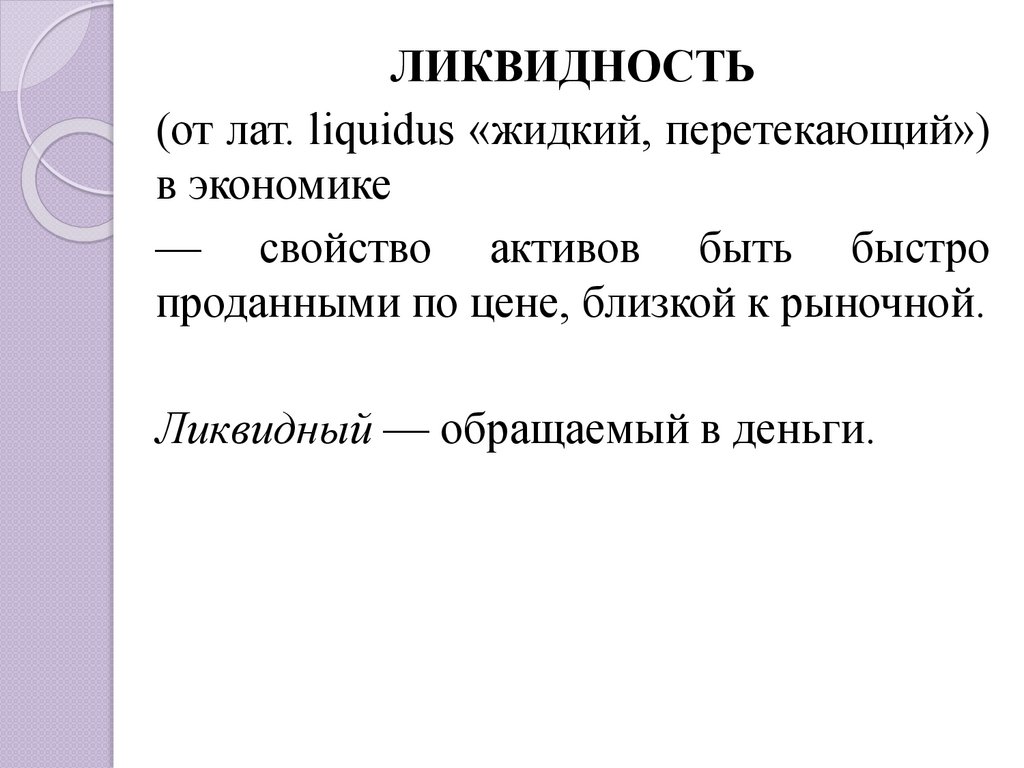

ЛИКВИДНОСТЬ(от лат. liquidus «жидкий, перетекающий»)

в экономике

— свойство активов быть быстро

проданными по цене, близкой к рыночной.

Ликвидный — обращаемый в деньги.

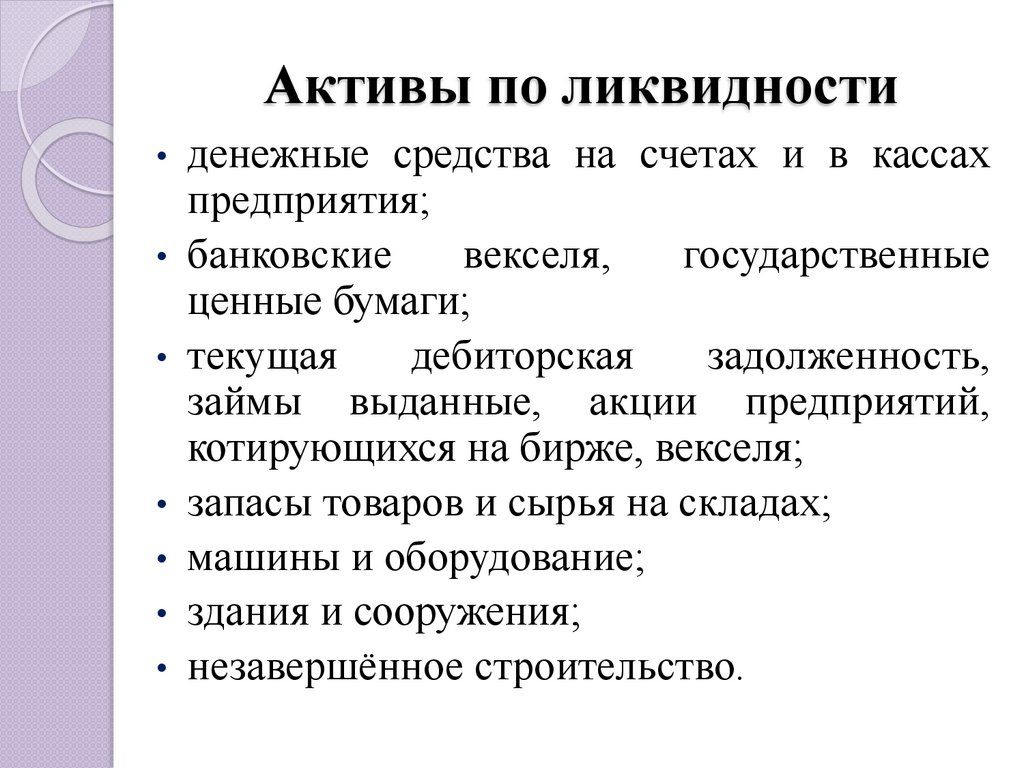

16.

Активы по ликвидностиденежные средства на счетах и в кассах

предприятия;

• банковские

векселя,

государственные

ценные бумаги;

• текущая

дебиторская

задолженность,

займы выданные, акции предприятий,

котирующихся на бирже, векселя;

• запасы товаров и сырья на складах;

• машины и оборудование;

• здания и сооружения;

• незавершённое строительство.

17.

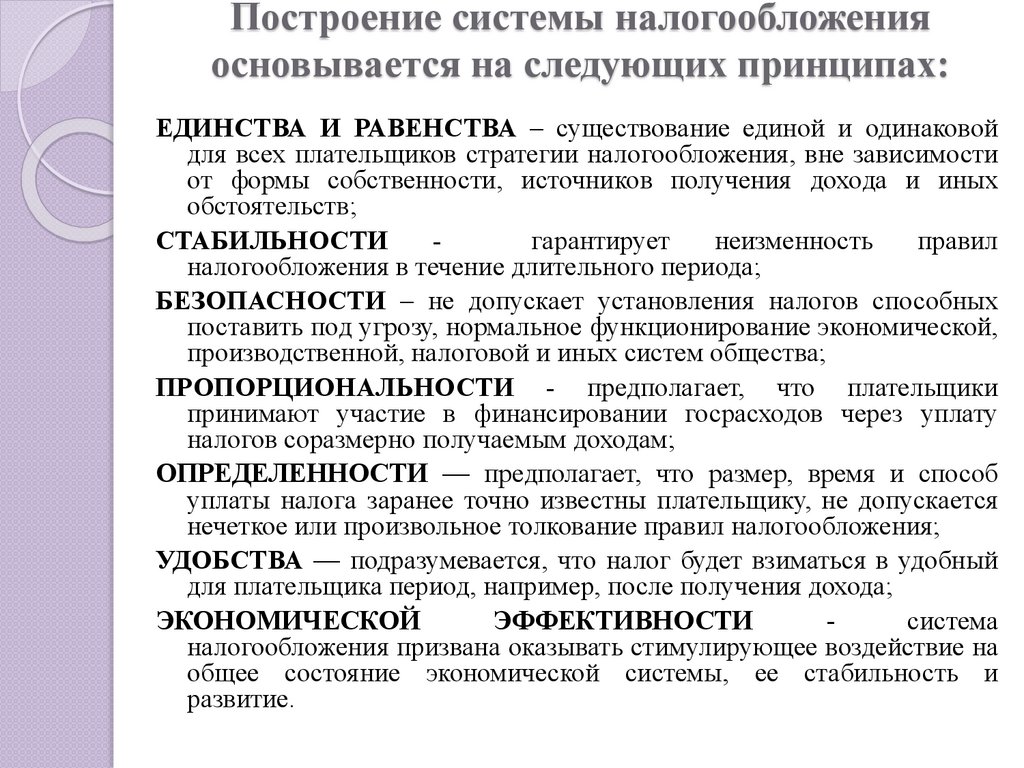

Построение системы налогообложенияосновывается на следующих принципах:

ЕДИНСТВА И РАВЕНСТВА – существование единой и одинаковой

для всех плательщиков стратегии налогообложения, вне зависимости

от формы собственности, источников получения дохода и иных

обстоятельств;

СТАБИЛЬНОСТИ

гарантирует

неизменность

правил

налогообложения в течение длительного периода;

БЕЗОПАСНОСТИ – не допускает установления налогов способных

поставить под угрозу, нормальное функционирование экономической,

производственной, налоговой и иных систем общества;

ПРОПОРЦИОНАЛЬНОСТИ - предполагает, что плательщики

принимают участие в финансировании госрасходов через уплату

налогов соразмерно получаемым доходам;

ОПРЕДЕЛЕННОСТИ — предполагает, что размер, время и способ

уплаты налога заранее точно известны плательщику, не допускается

нечеткое или произвольное толкование правил налогообложения;

УДОБСТВА — подразумевается, что налог будет взиматься в удобный

для плательщика период, например, после получения дохода;

ЭКОНОМИЧЕСКОЙ

ЭФФЕКТИВНОСТИ

система

налогообложения призвана оказывать стимулирующее воздействие на

общее состояние экономической системы, ее стабильность и

развитие.

18.

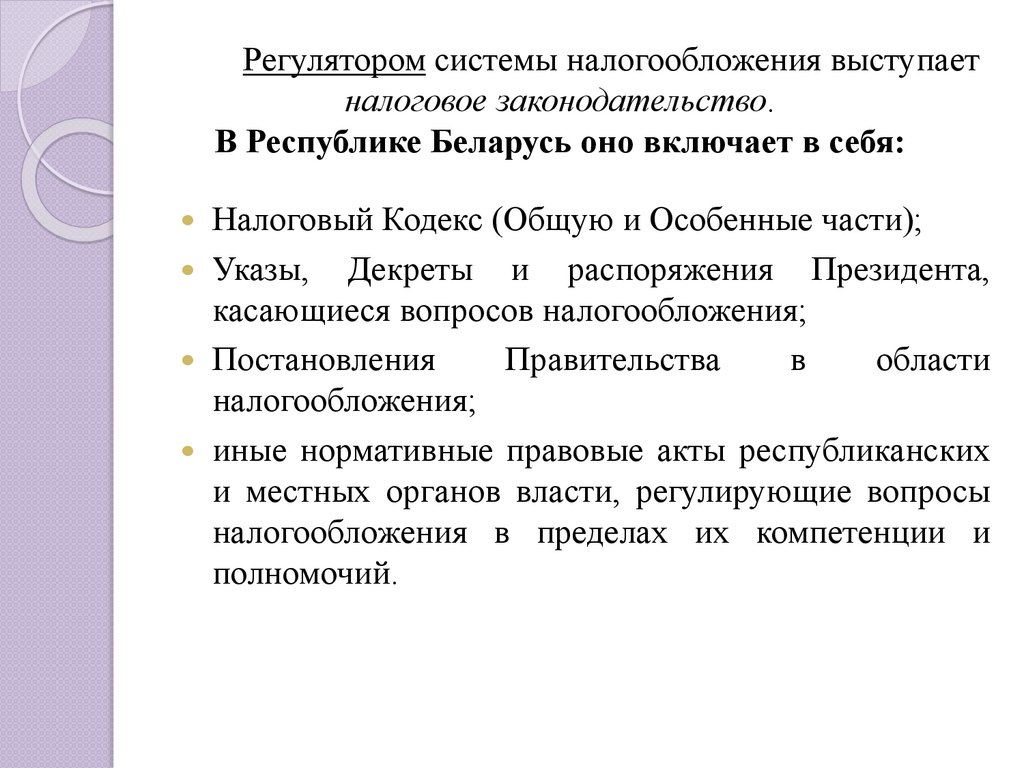

Регулятором системы налогообложения выступаетналоговое законодательство.

В Республике Беларусь оно включает в себя:

Налоговый Кодекс (Общую и Особенные части);

Указы, Декреты и распоряжения Президента,

касающиеся вопросов налогообложения;

Постановления

Правительства

в

области

налогообложения;

иные нормативные правовые акты республиканских

и местных органов власти, регулирующие вопросы

налогообложения в пределах их компетенции и

полномочий.

19.

НАЛОГИпрямые

взимается с физических и

юридических лиц, с дохода и

имущества

косвенные

является налогом на товары и услуги,

устанавливаемый в виде надбавки к

цене или тарифу

«сборщик» для последующей уплаты собственник предприятия вносит

в бюджет и плательщик налога – одно государству налоговую сумму из

лицо

выручки, то есть «собирает» налог, а

покупатель является плательщиком

косвенного налога

-налог на прибыль

-подоходный налог

-налог на землю

-налог на добычу полезных

ископаемых

-налог на добавленную стоимость

(НДС)

-акцизы

20.

НАЛОГИРЕСПУБЛИКАНСКИЕ

МЕСТНЫЕ

НДС

Курортный сбор

Налог на прибыль

Сбор с заготовителей

Акцизы

Налог за владение собаками

Подоходный налог

Налог на недвижимость

21.

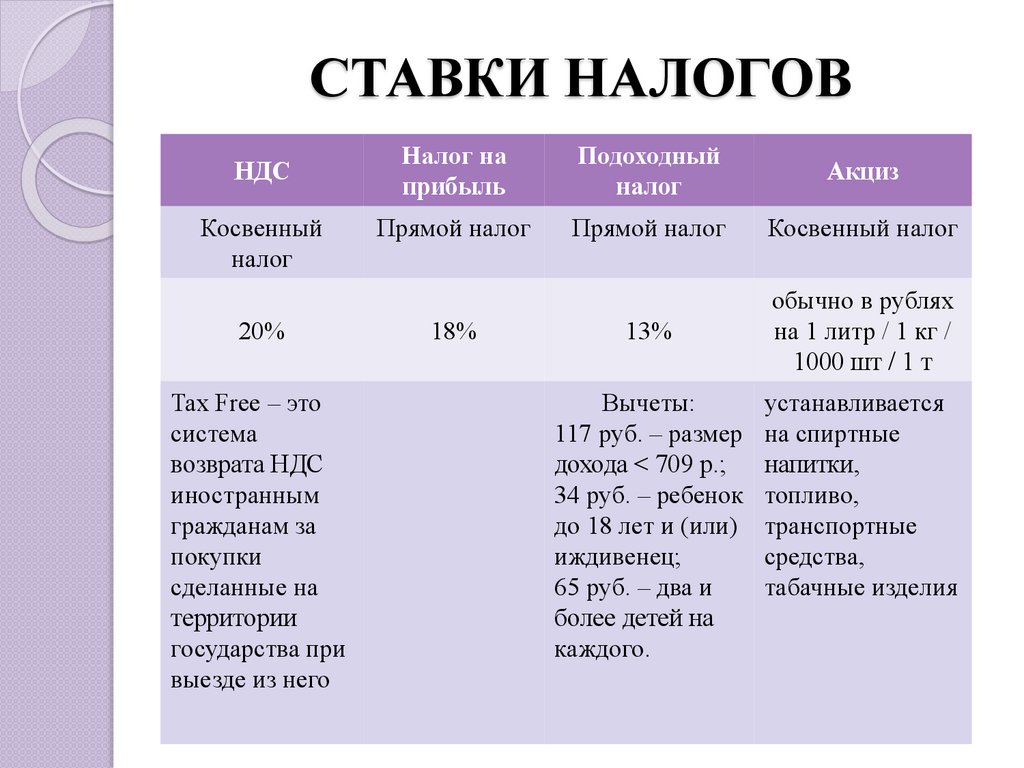

СТАВКИ НАЛОГОВНДС

Косвенный

налог

20%

Tax Free – это

система

возврата НДС

иностранным

гражданам за

покупки

сделанные на

территории

государства при

выезде из него

Налог на

прибыль

Подоходный

налог

Акциз

Прямой налог

Прямой налог

Косвенный налог

13%

обычно в рублях

на 1 литр / 1 кг /

1000 шт / 1 т

18%

Вычеты:

117 руб. – размер

дохода < 709 р.;

34 руб. – ребенок

до 18 лет и (или)

иждивенец;

65 руб. – два и

более детей на

каждого.

устанавливается

на спиртные

напитки,

топливо,

транспортные

средства,

табачные изделия

22.

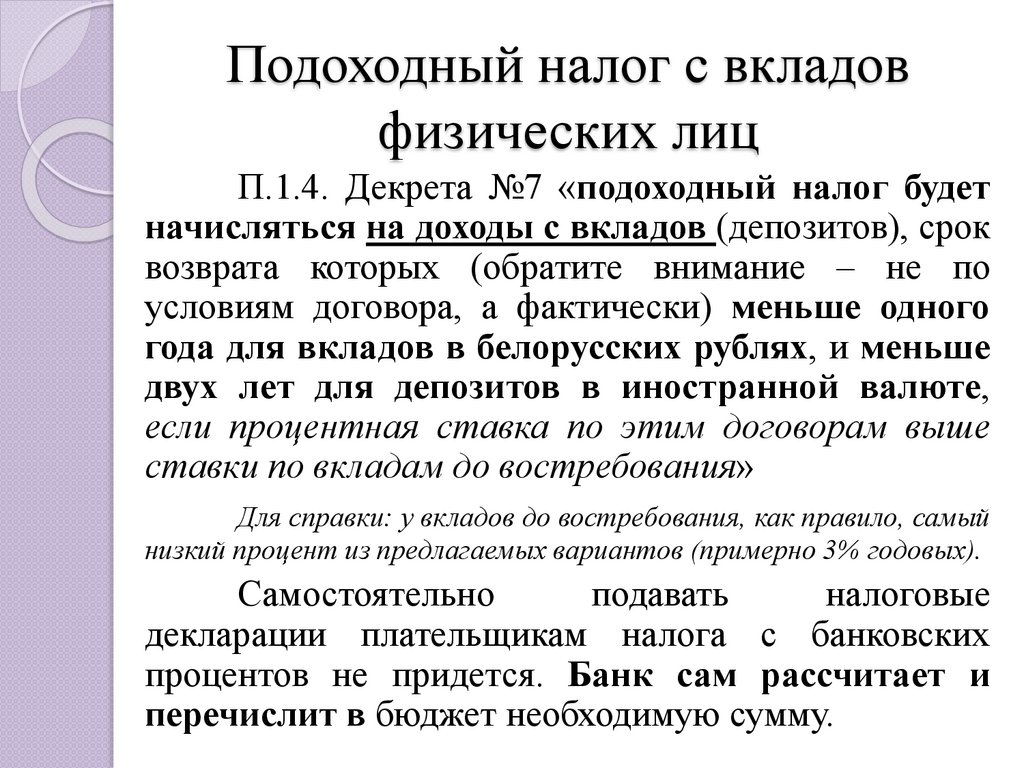

Подоходный налог с вкладовфизических лиц

П.1.4. Декрета №7 «подоходный налог будет

начисляться на доходы с вкладов (депозитов), срок

возврата которых (обратите внимание – не по

условиям договора, а фактически) меньше одного

года для вкладов в белорусских рублях, и меньше

двух лет для депозитов в иностранной валюте,

если процентная ставка по этим договорам выше

ставки по вкладам до востребования»

Для справки: у вкладов до востребования, как правило, самый

низкий процент из предлагаемых вариантов (примерно 3% годовых).

Самостоятельно

подавать

налоговые

декларации плательщикам налога с банковских

процентов не придется. Банк сам рассчитает и

перечислит в бюджет необходимую сумму.

23.

СТАНДАРТНЫЕ НАЛОГОВЫЕ ВЫЧЕТЫ- это сумма, на которую уменьшается размер

дохода, облагаемого налогом.

Согласно белорусскому законодательству, в

государственную казну удерживается 13% получаемого

гражданином дохода (подоходный налог).

ВАЖНО ПОНИМАТЬ, стандартный налоговый вычет

предоставляется по основному месту работы.

24.

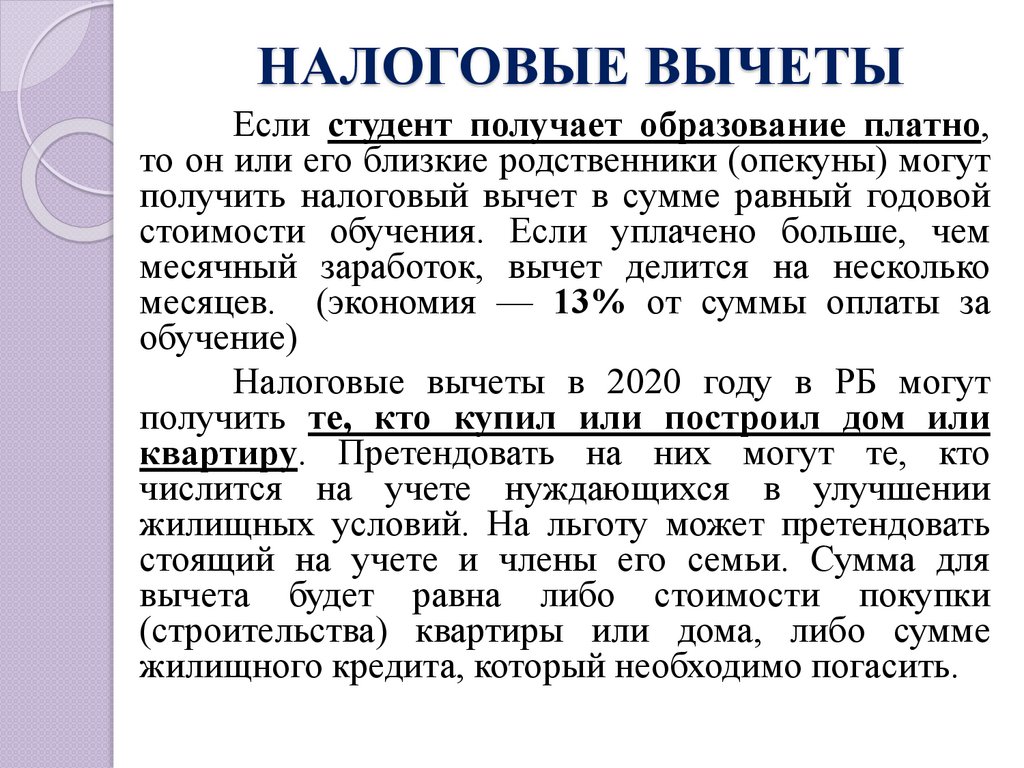

НАЛОГОВЫЕ ВЫЧЕТЫЕсли студент получает образование платно,

то он или его близкие родственники (опекуны) могут

получить налоговый вычет в сумме равный годовой

стоимости обучения. Если уплачено больше, чем

месячный заработок, вычет делится на несколько

месяцев. (экономия — 13% от суммы оплаты за

обучение)

Налоговые вычеты в 2020 году в РБ могут

получить те, кто купил или построил дом или

квартиру. Претендовать на них могут те, кто

числится на учете нуждающихся в улучшении

жилищных условий. На льготу может претендовать

стоящий на учете и члены его семьи. Сумма для

вычета будет равна либо стоимости покупки

(строительства) квартиры или дома, либо сумме

жилищного кредита, который необходимо погасить.

25.

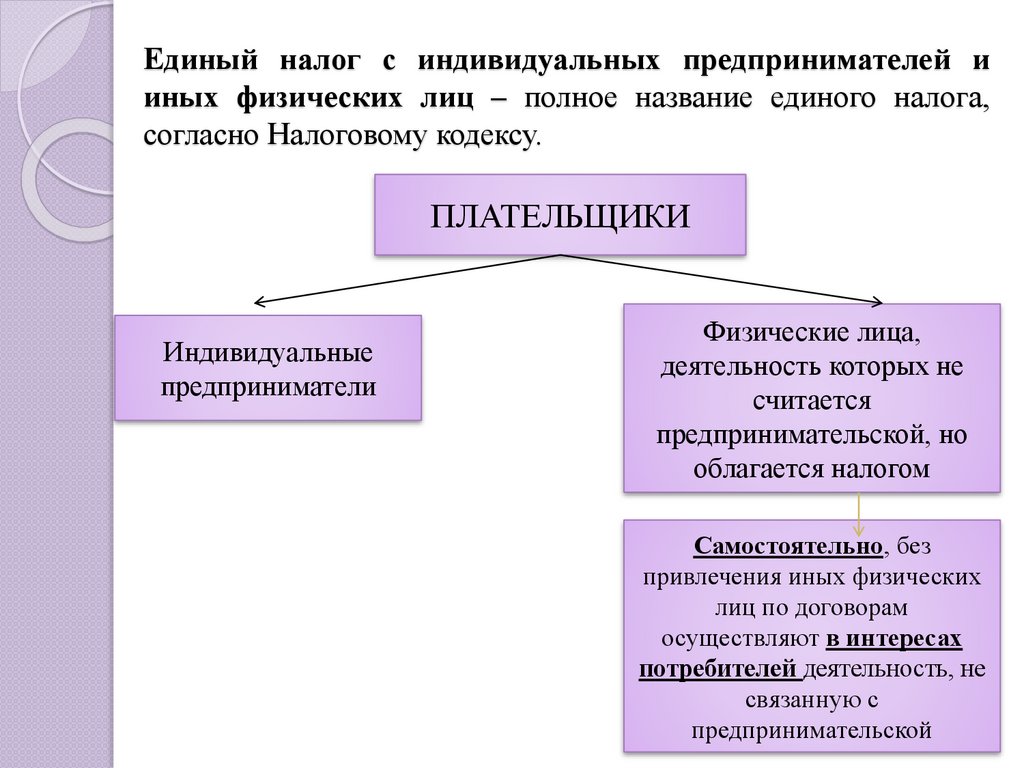

Единый налог с индивидуальных предпринимателей ииных физических лиц – полное название единого налога,

согласно Налоговому кодексу.

ПЛАТЕЛЬЩИКИ

Индивидуальные

предприниматели

Физические лица,

деятельность которых не

считается

предпринимательской, но

облагается налогом

Самостоятельно, без

привлечения иных физических

лиц по договорам

осуществляют в интересах

потребителей деятельность, не

связанную с

предпринимательской

26.

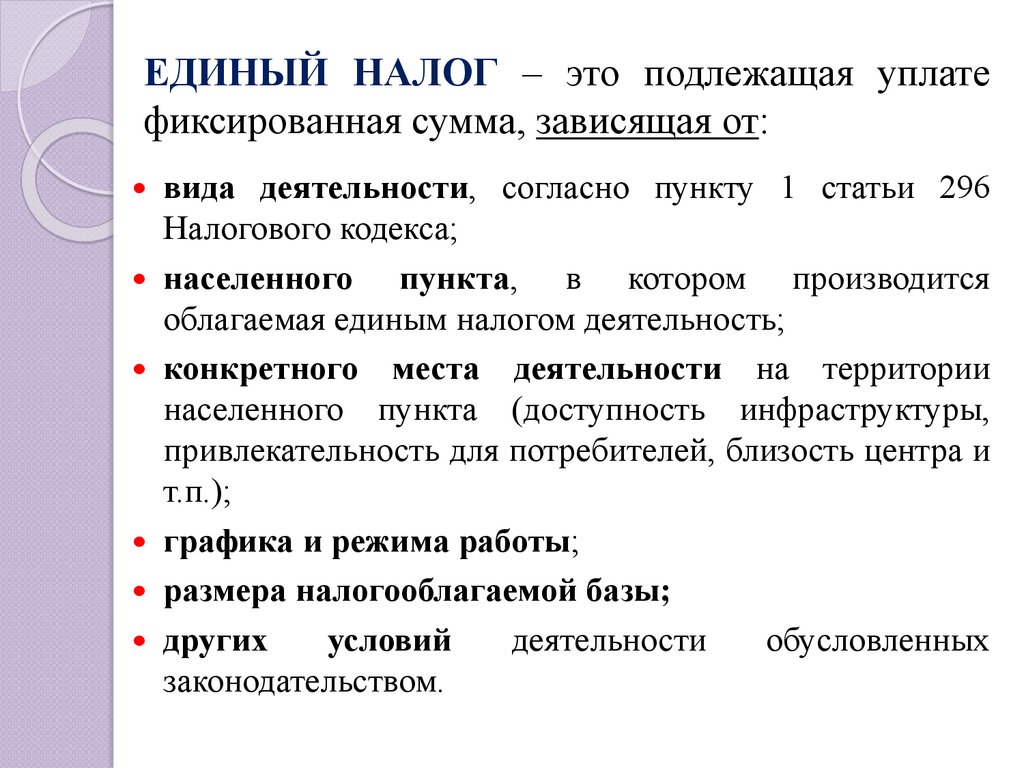

ЕДИНЫЙ НАЛОГ – это подлежащая уплатефиксированная сумма, зависящая от:

вида деятельности, согласно пункту 1 статьи 296

Налогового кодекса;

населенного

пункта, в котором производится

облагаемая единым налогом деятельность;

конкретного места деятельности на территории

населенного пункта (доступность инфраструктуры,

привлекательность для потребителей, близость центра и

т.п.);

графика и режима работы;

размера налогооблагаемой базы;

других

условий

деятельности

обусловленных

законодательством.

27.

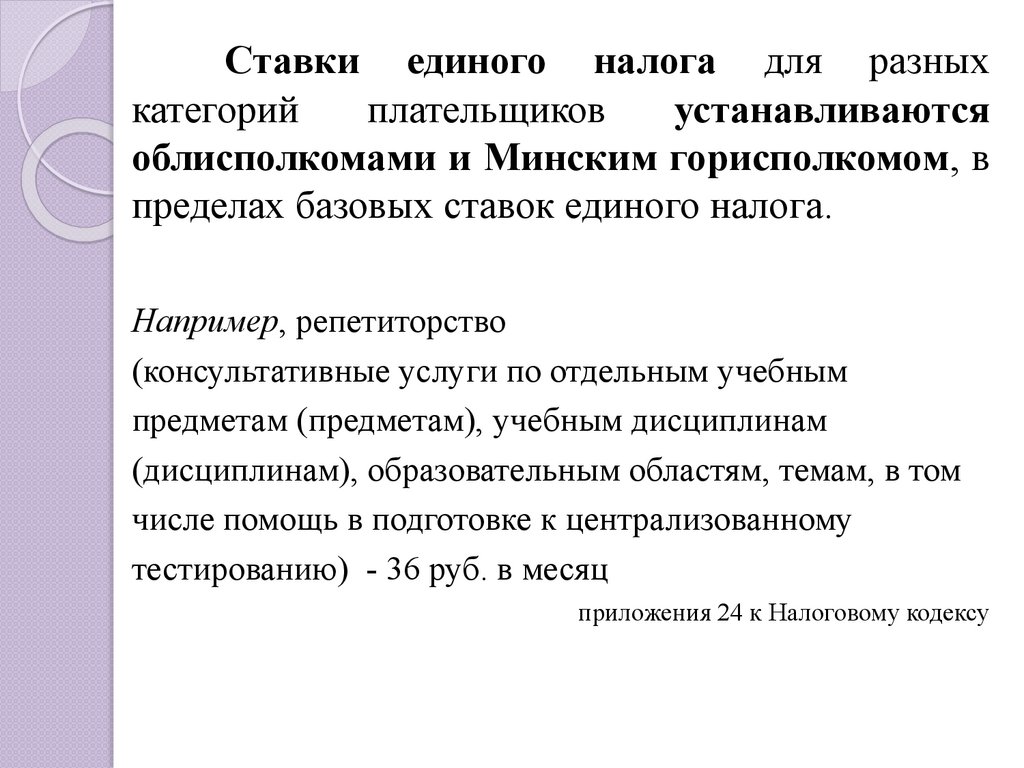

Ставки единого налога для разныхкатегорий

плательщиков

устанавливаются

облисполкомами и Минским горисполкомом, в

пределах базовых ставок единого налога.

Например, репетиторство

(консультативные услуги по отдельным учебным

предметам (предметам), учебным дисциплинам

(дисциплинам), образовательным областям, темам, в том

числе помощь в подготовке к централизованному

тестированию) - 36 руб. в месяц

приложения 24 к Налоговому кодексу

28.

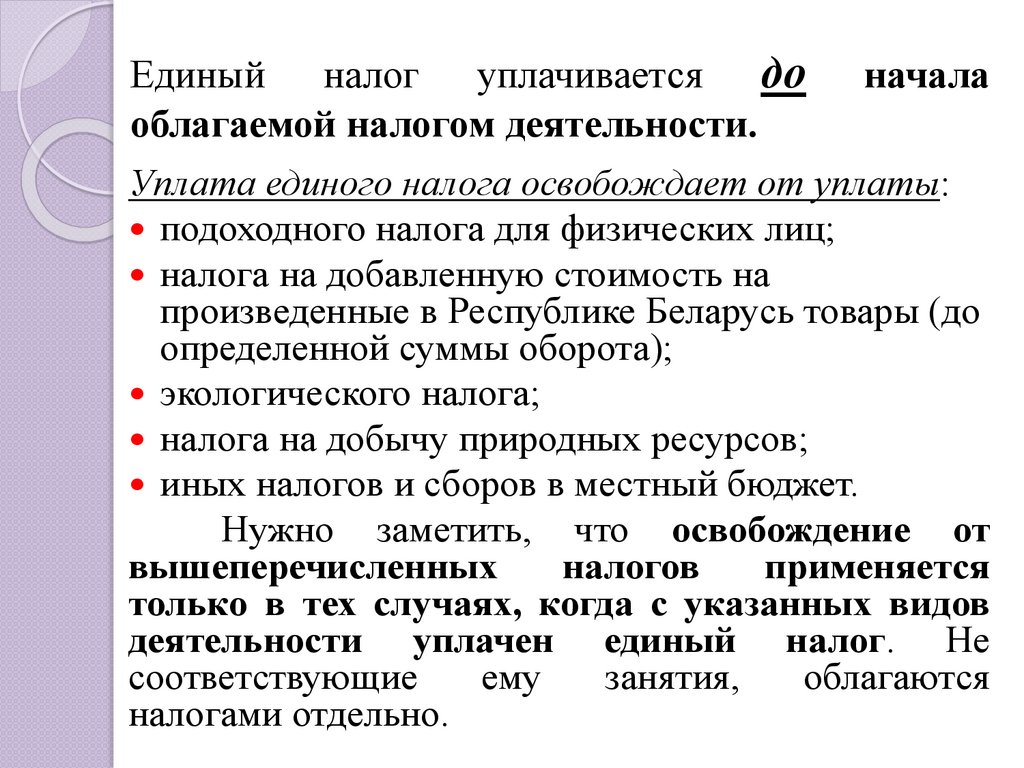

Единый налог уплачивается до началаоблагаемой налогом деятельности.

Уплата единого налога освобождает от уплаты:

подоходного налога для физических лиц;

налога на добавленную стоимость на

произведенные в Республике Беларусь товары (до

определенной суммы оборота);

экологического налога;

налога на добычу природных ресурсов;

иных налогов и сборов в местный бюджет.

Нужно заметить, что освобождение от

вышеперечисленных

налогов

применяется

только в тех случаях, когда с указанных видов

деятельности уплачен единый налог. Не

соответствующие

ему

занятия,

облагаются

налогами отдельно.

29.

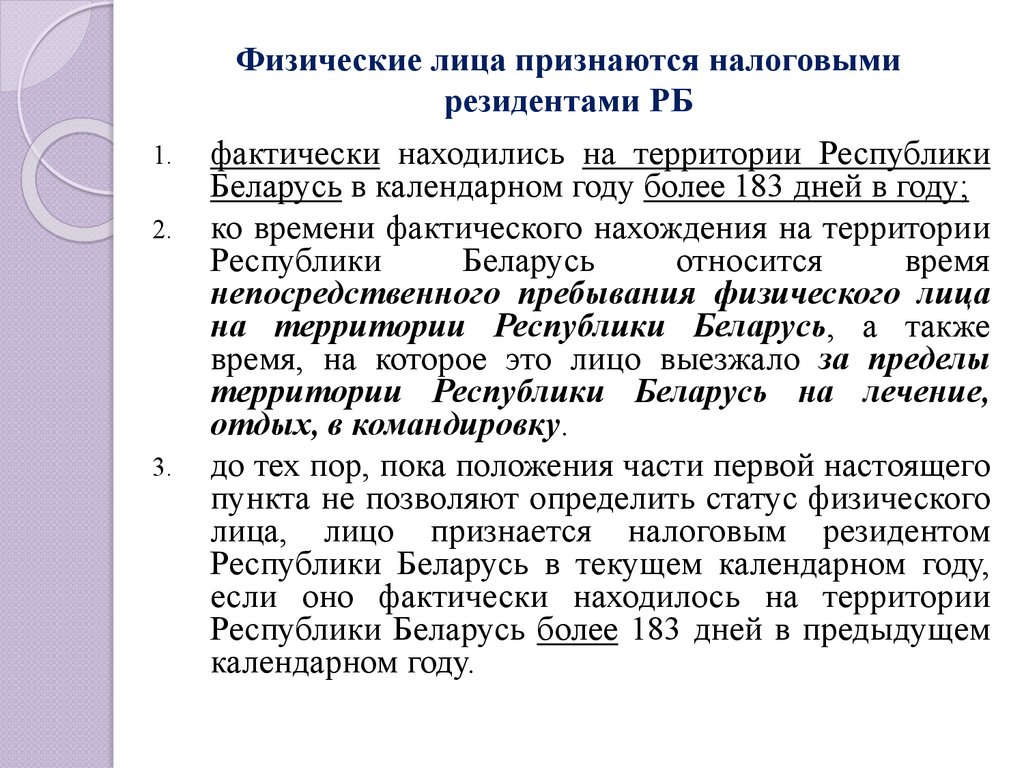

Физические лица признаются налоговымирезидентами РБ

1.

2.

3.

фактически находились на территории Республики

Беларусь в календарном году более 183 дней в году;

ко времени фактического нахождения на территории

Республики

Беларусь

относится

время

непосредственного пребывания физического лица

на территории Республики Беларусь, а также

время, на которое это лицо выезжало за пределы

территории Республики Беларусь на лечение,

отдых, в командировку.

до тех пор, пока положения части первой настоящего

пункта не позволяют определить статус физического

лица, лицо признается налоговым резидентом

Республики Беларусь в текущем календарном году,

если оно фактически находилось на территории

Республики Беларусь более 183 дней в предыдущем

календарном году.

30.

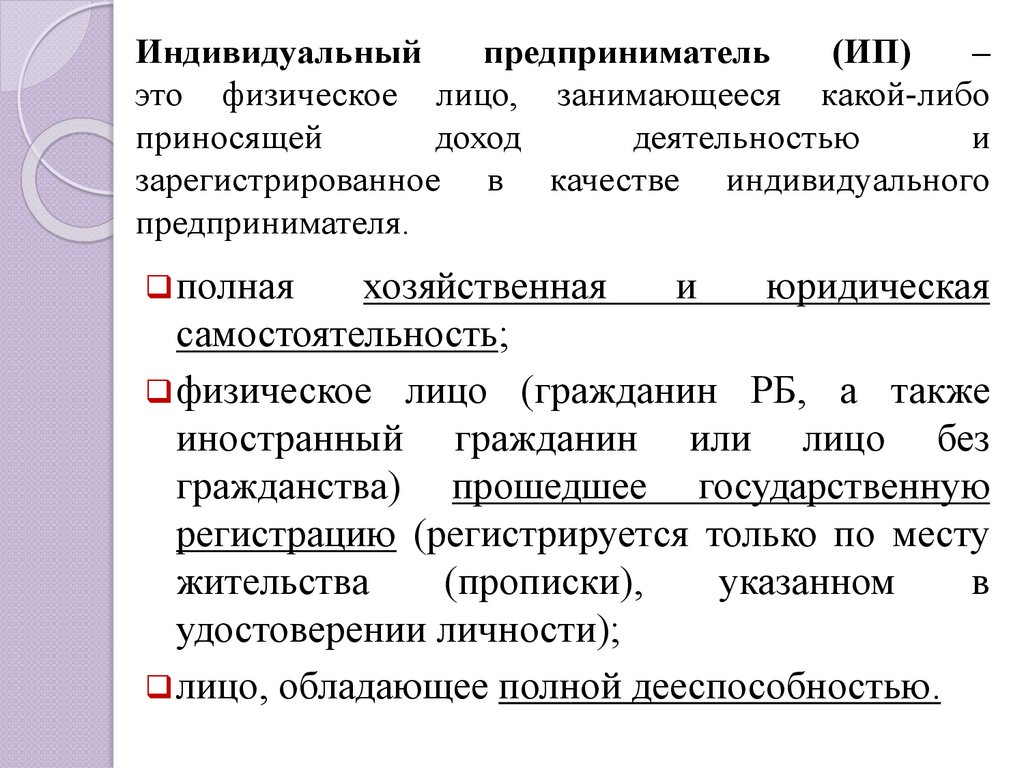

Индивидуальныйпредприниматель

(ИП)

–

это физическое лицо, занимающееся какой-либо

приносящей

доход

деятельностью

и

зарегистрированное в качестве индивидуального

предпринимателя.

❑ полная

хозяйственная

и

юридическая

самостоятельность;

❑ физическое лицо (гражданин РБ, а также

иностранный гражданин или лицо без

гражданства) прошедшее государственную

регистрацию (регистрируется только по месту

жительства

(прописки),

указанном

в

удостоверении личности);

❑ лицо, обладающее полной дееспособностью.

31.

Кто НЕ может быть ИП в Беларуси?1.

2.

3.

4.

5.

Лица, имеющие непогашенную (неснятую)

судимость за экономические преступления;

Не исполнившие судебных постановлений

касательно взыскания у них имущества;

Руководители,

учредители

и

рядовые

собственники предприятий в стадии банкротства

и ликвидации;

Перечисленные

выше

руководители

и

собственники, а также бывшие ИП, в случае

неоплаченных задолженностей перед бюджетом,

в течение 3 лет с даты исключения предприятия

(или ИП) из ЕГР;

Лица, не имеющие гражданства или вида на

жительство в Республике Беларусь.

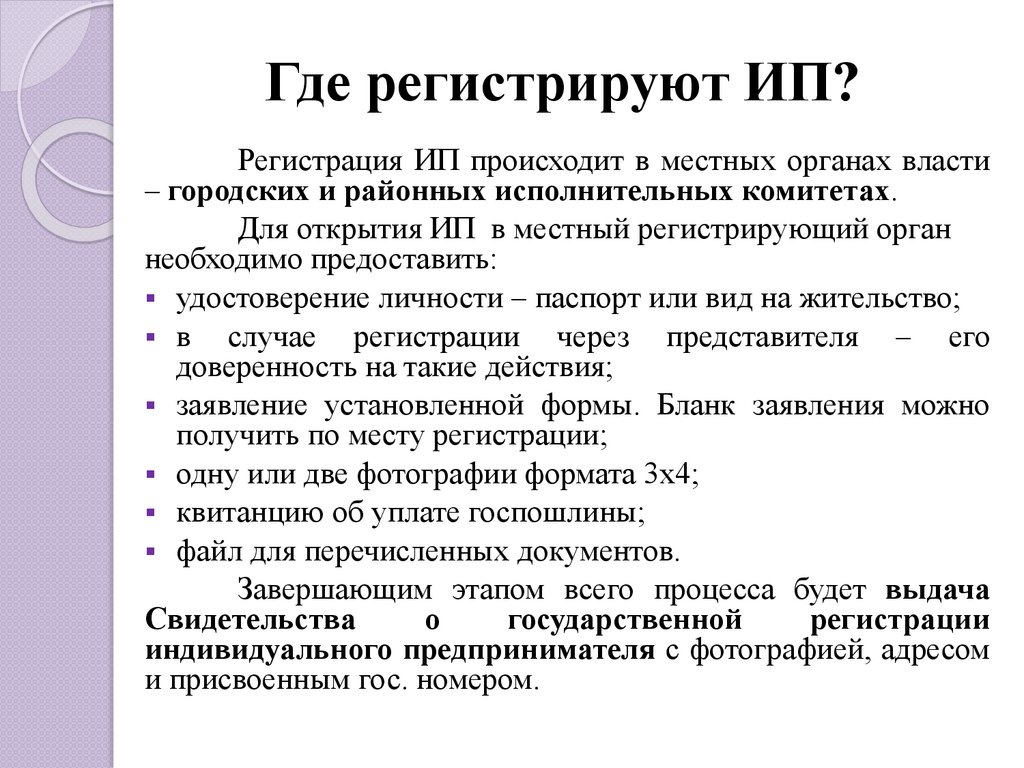

32.

Где регистрируют ИП?Регистрация ИП происходит в местных органах власти

– городских и районных исполнительных комитетах.

Для открытия ИП в местный регистрирующий орган

необходимо предоставить:

▪ удостоверение личности – паспорт или вид на жительство;

▪ в случае регистрации через представителя – его

доверенность на такие действия;

▪ заявление установленной формы. Бланк заявления можно

получить по месту регистрации;

▪ одну или две фотографии формата 3х4;

▪ квитанцию об уплате госпошлины;

▪ файл для перечисленных документов.

Завершающим этапом всего процесса будет выдача

Свидетельства

о

государственной

регистрации

индивидуального предпринимателя с фотографией, адресом

и присвоенным гос. номером.

33.

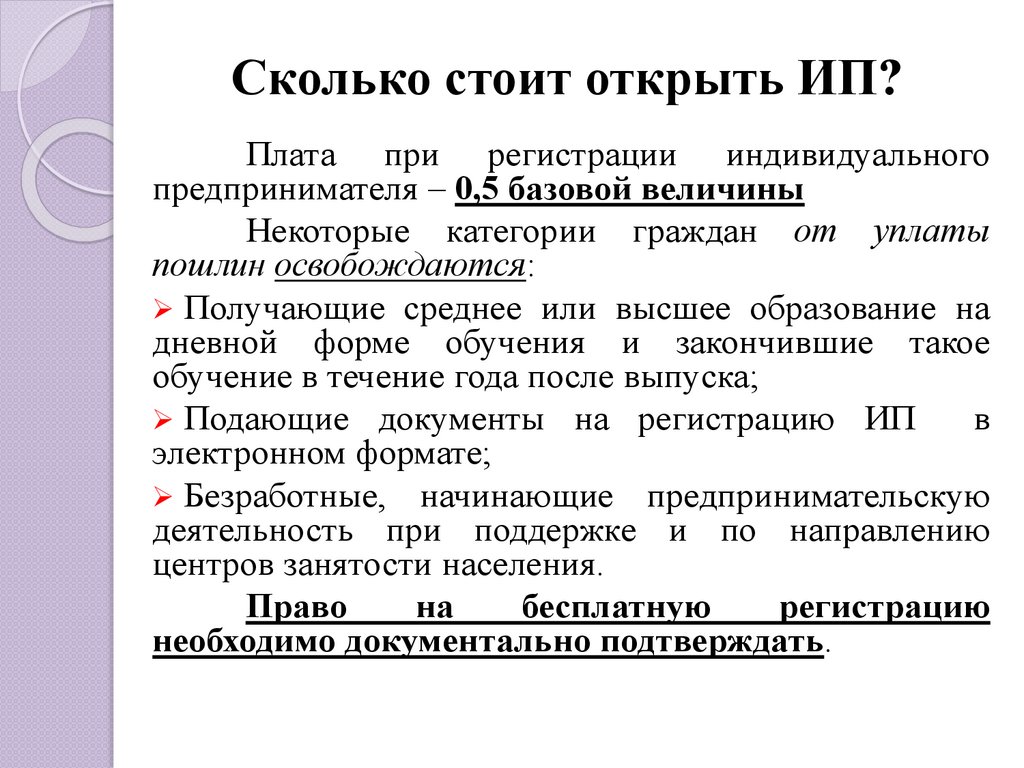

Сколько стоит открыть ИП?Плата при регистрации индивидуального

предпринимателя – 0,5 базовой величины

Некоторые категории граждан от уплаты

пошлин освобождаются:

➢ Получающие среднее или высшее образование на

дневной форме обучения и закончившие такое

обучение в течение года после выпуска;

➢ Подающие документы на регистрацию ИП

в

электронном формате;

➢ Безработные, начинающие предпринимательскую

деятельность при поддержке и по направлению

центров занятости населения.

Право

на

бесплатную

регистрацию

необходимо документально подтверждать.

34.

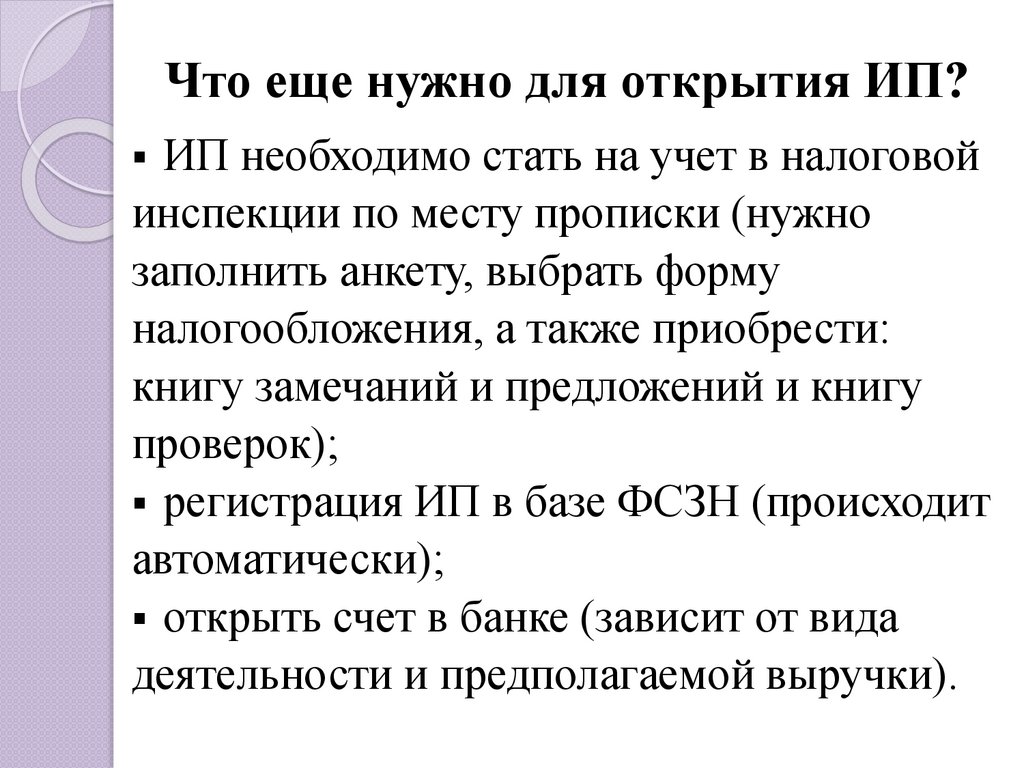

Что еще нужно для открытия ИП?ИП необходимо стать на учет в налоговой

инспекции по месту прописки (нужно

заполнить анкету, выбрать форму

налогообложения, а также приобрести:

книгу замечаний и предложений и книгу

проверок);

▪ регистрация ИП в базе ФСЗН (происходит

автоматически);

▪ открыть счет в банке (зависит от вида

деятельности и предполагаемой выручки).

▪

35.

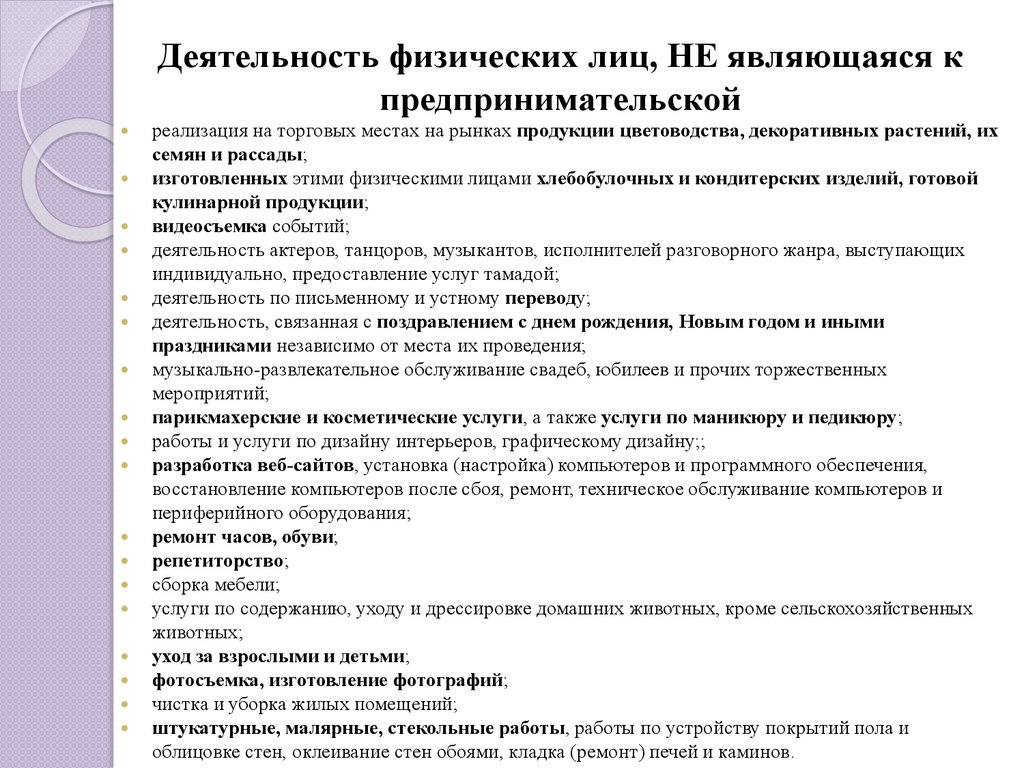

Деятельность физических лиц, НЕ являющаяся кпредпринимательской

реализация на торговых местах на рынках продукции цветоводства, декоративных растений, их

семян и рассады;

изготовленных этими физическими лицами хлебобулочных и кондитерских изделий, готовой

кулинарной продукции;

видеосъемка событий;

деятельность актеров, танцоров, музыкантов, исполнителей разговорного жанра, выступающих

индивидуально, предоставление услуг тамадой;

деятельность по письменному и устному переводу;

деятельность, связанная с поздравлением с днем рождения, Новым годом и иными

праздниками независимо от места их проведения;

музыкально-развлекательное обслуживание свадеб, юбилеев и прочих торжественных

мероприятий;

парикмахерские и косметические услуги, а также услуги по маникюру и педикюру;

работы и услуги по дизайну интерьеров, графическому дизайну;;

разработка веб-сайтов, установка (настройка) компьютеров и программного обеспечения,

восстановление компьютеров после сбоя, ремонт, техническое обслуживание компьютеров и

периферийного оборудования;

ремонт часов, обуви;

репетиторство;

сборка мебели;

услуги по содержанию, уходу и дрессировке домашних животных, кроме сельскохозяйственных

животных;

уход за взрослыми и детьми;

фотосъемка, изготовление фотографий;

чистка и уборка жилых помещений;

штукатурные, малярные, стекольные работы, работы по устройству покрытий пола и

облицовке стен, оклеивание стен обоями, кладка (ремонт) печей и каминов.

36.

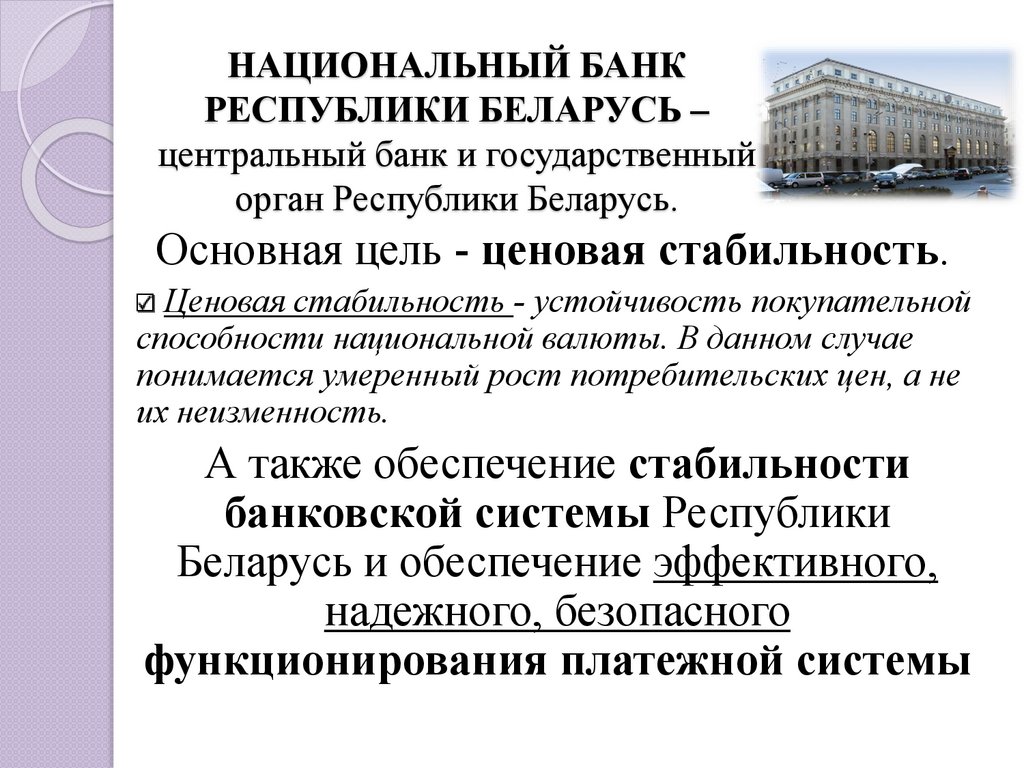

НАЦИОНАЛЬНЫЙ БАНКРЕСПУБЛИКИ БЕЛАРУСЬ –

центральный банк и государственный

орган Республики Беларусь.

Основная цель - ценовая стабильность.

Ценовая стабильность - устойчивость покупательной

способности национальной валюты. В данном случае

понимается умеренный рост потребительских цен, а не

их неизменность.

А также обеспечение стабильности

банковской системы Республики

Беларусь и обеспечение эффективного,

надежного, безопасного

функционирования платежной системы

37.

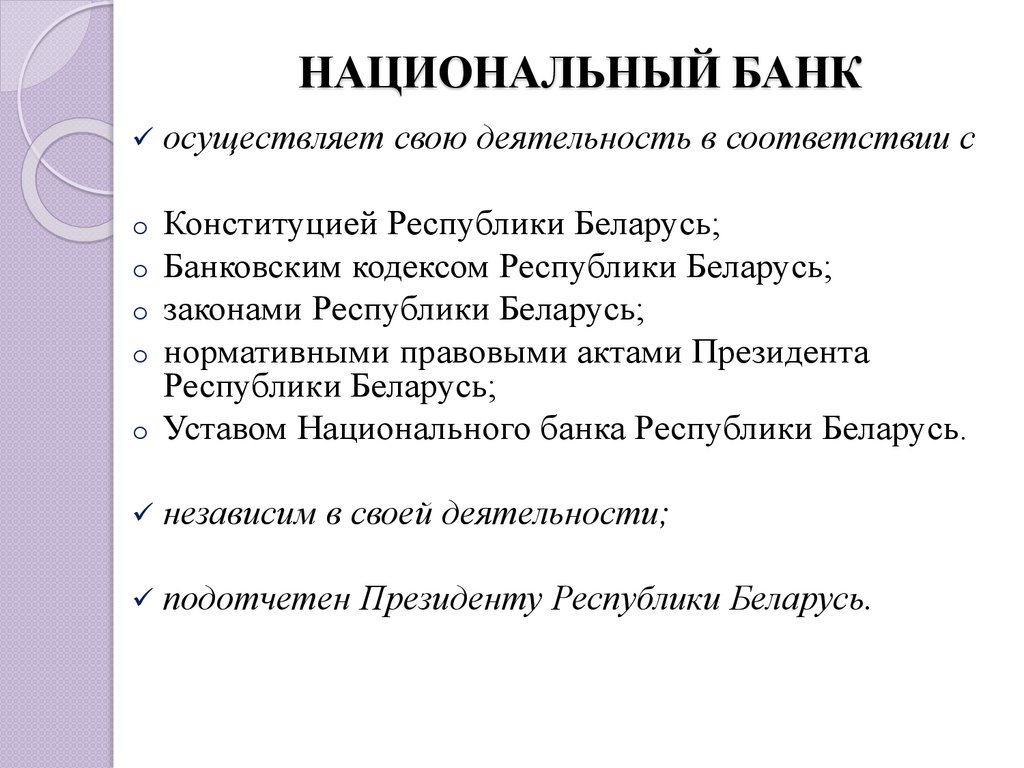

НАЦИОНАЛЬНЫЙ БАНК✓

осуществляет свою деятельность в соответствии с

Конституцией Республики Беларусь;

Банковским кодексом Республики Беларусь;

законами Республики Беларусь;

нормативными правовыми актами Президента

Республики Беларусь;

o Уставом Национального банка Республики Беларусь.

o

o

o

o

✓

независим в своей деятельности;

✓

подотчетен Президенту Республики Беларусь.

38.

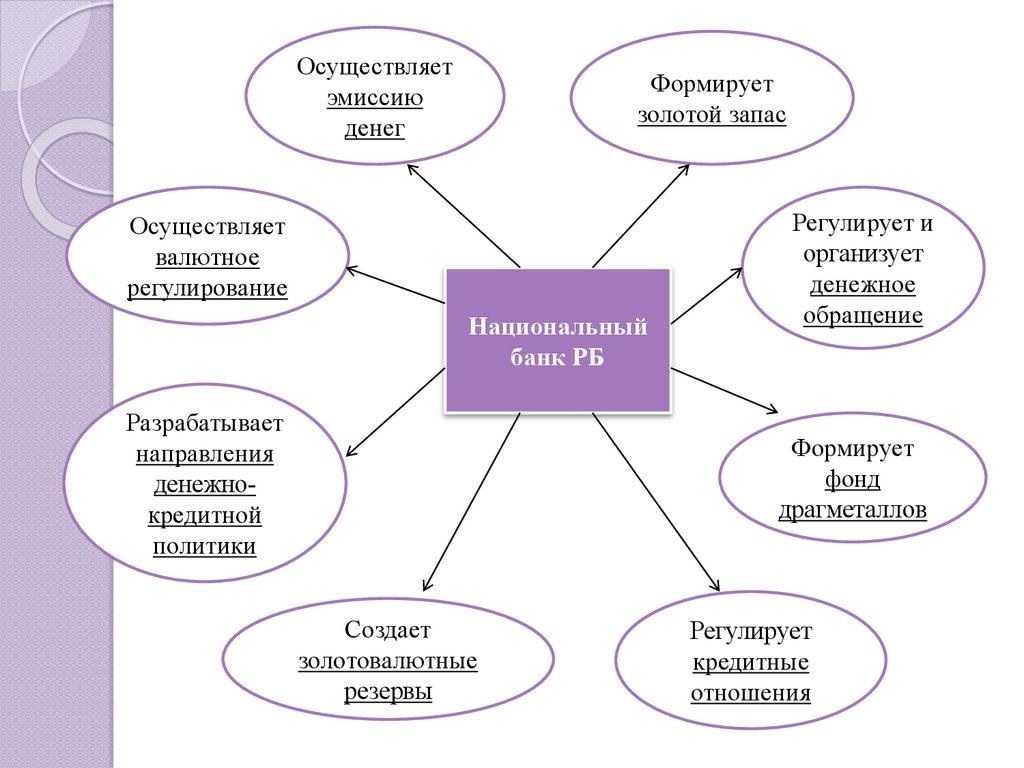

Осуществляетэмиссию

денег

Формирует

золотой запас

Осуществляет

валютное

регулирование

Национальный

банк РБ

Разрабатывает

направления

денежнокредитной

политики

Регулирует и

организует

денежное

обращение

Формирует

фонд

драгметаллов

Создает

золотовалютные

резервы

Регулирует

кредитные

отношения

39.

Операции Национального банка РеспубликиБеларусь для физических и юридических лиц:

• продажа памятных монет и памятных банкнот

Национального банка

• продажа слитковых (инвестиционных) монет

Национального банка

• покупка и продажа драгоценных металлов в

виде мерных слитков

• продажа аттестованных бриллиантов, обратный

выкуп

• предоставление кредитных отчетов (кредитных

историй)

40.

ПРАВА Национального банка по организацииобращения банкнот и монет на территории

Республики Беларусь

Национальный банк

определяет номинал

(достоинство),

изображение, степени защиты и другие

характеристики

банкнот

и

монет,

выпускаемых им в обращение, осуществляет

публикацию описания банкнот и монет в

республиканских

печатных

средствах

массовой

информации,

являющихся

официальными изданиями.

41.

ПРАВА Национальногообращения банкнот и

Республики Беларусь

банка по организации

монет на территории

НБ обеспечивает:

o печатание банкнот;

o чеканку монет;

o хранение неэмитированных банкнот и

монет, хранение и при необходимости

подтверждение подлинности банкнот и

монет;

o уничтожение оригинальных и печатных

форм, гипсовых моделей и эталонных

чеканочных инструментов, штампов и

изъятых из обращения банкнот и монет.

42.

ПРАВА Национального банка по организацииобращения банкнот и монет на территории

Республики Беларусь

Банкноты и монеты, выпущенные в обращение

Национальным банком, являются единственным

законным платежным средством на территории

Республики Беларусь, за исключением случаев,

предусмотренных законодательством Республики

Беларусь.

Памятные банкноты, а также памятные и

слитковые (инвестиционные) монеты могут

обращаться как в качестве законного платежного

средства,

так

и

в

качестве

предметов

коллекционирования по стоимости, отличающейся

от номинальной.

43.

ПРАВА Национального банка по организацииобращения банкнот и монет на территории

Республики Беларусь

НБ РБ принадлежит исключительное право

изъятия из обращения выпущенных им

банкнот и монет.

Банкноты и монеты, выпущенные в обращение

НБ РБ, не могут быть объявлены недействительными

(утратившими силу законного платежного средства), если

не установлен достаточно продолжительный срок их

обмена на банкноты и монеты нового образца.

Срок изъятия из обращения банкнот и монет не может

быть менее одного года и не должен превышать десяти

лет. При этом не допускается установление каких-либо

ограничений по суммам или субъектам обмена.

44.

БАНКНОТЫ РЕСПУБЛИКИ БЕЛАРУСЬВ соответствии с Указом Президента Республики Беларусь от 4

ноября 2015 г. № 450 ”О проведении деноминации официальной

денежной единицы Республики Беларусь“ с 1 июля 2016 г. проведена

деноминация официальной денежной единицы – белорусского рубля

путем замены банкнот образца 2000 года на банкноты и монеты

образца 2009 года в соотношении 10000:1.

Обмен банкнот образца 2000 года на банкноты и монеты образца

2009 года в соответствии с установленным масштабом деноминации

(10000:1) можно осуществить на территории Республики Беларусь:

• с 1 января 2017 г. по 31 декабря 2019 г. – в Национальном банке,

банках и небанковских кредитно-финансовых организациях

Республики Беларусь,

• 1 января 2020 г. по 31 декабря 2021 г. – в Национальном банке

Республики Беларусь.

С 1 января 2022 г. банкноты образца 2000 года будут считаться

недействительными.

45.

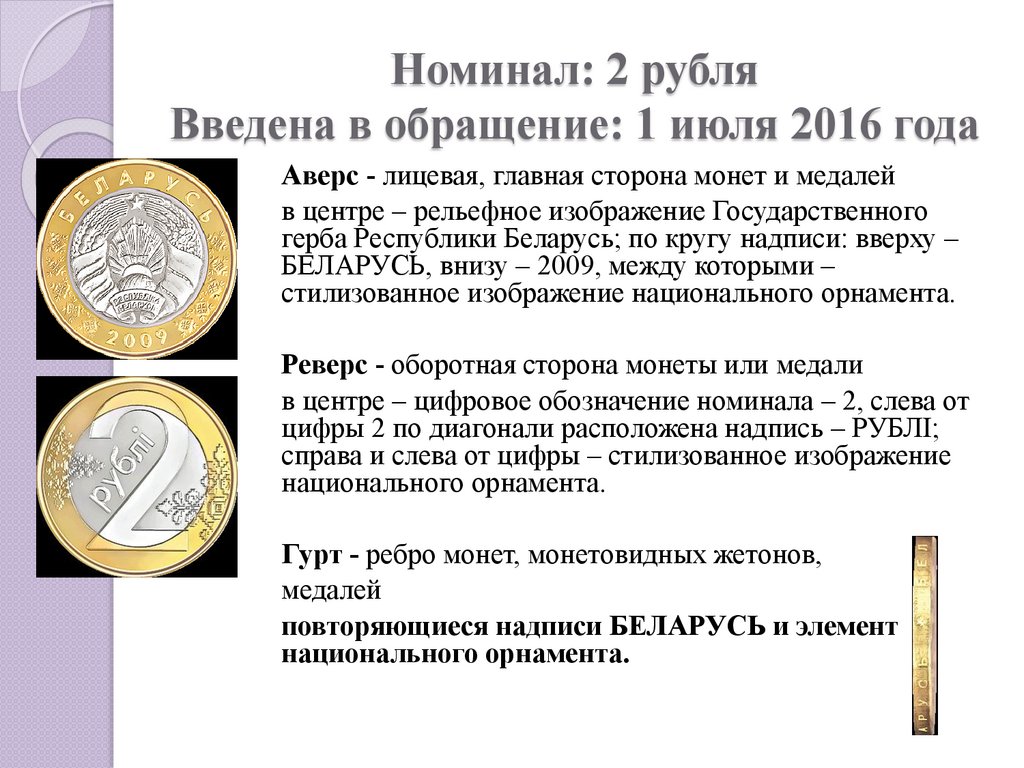

Номинал: 2 рубляВведена в обращение: 1 июля 2016 года

Аверс - лицевая, главная сторона монет и медалей

в центре – рельефное изображение Государственного

герба Республики Беларусь; по кругу надписи: вверху –

БЕЛАРУСЬ, внизу – 2009, между которыми –

стилизованное изображение национального орнамента.

Реверс - оборотная сторона монеты или медали

в центре – цифровое обозначение номинала – 2, слева от

цифры 2 по диагонали расположена надпись – РУБЛІ;

справа и слева от цифры – стилизованное изображение

национального орнамента.

Гурт - ребро монет, монетовидных жетонов,

медалей

повторяющиеся надписи БЕЛАРУСЬ и элемент

национального орнамента.

46.

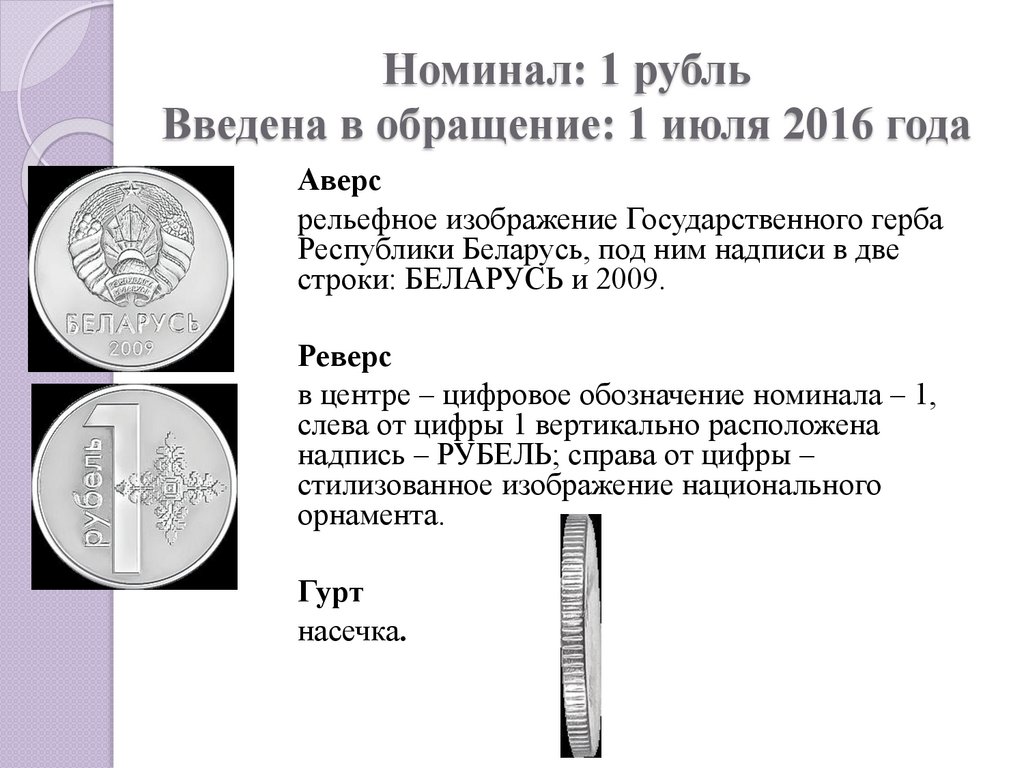

Номинал: 1 рубльВведена в обращение: 1 июля 2016 года

Аверс

рельефное изображение Государственного герба

Республики Беларусь, под ним надписи в две

строки: БЕЛАРУСЬ и 2009.

Реверс

в центре – цифровое обозначение номинала – 1,

слева от цифры 1 вертикально расположена

надпись – РУБЕЛЬ; справа от цифры –

стилизованное изображение национального

орнамента.

Гурт

насечка.

47.

МОНЕТЫ РЕСПУБЛИКИ БЕЛАРУСЬНомина

л

Аверс

Реверс

Гурт

50 коп.

насечка с сегментами

20 коп.

насечка с сегментами

10 коп.

насечка с сегментами

5 коп.

ровный

2 коп.

ровный

1 коп.

ровный

48.

Номинал: 500 рублейВведена в обращение: 1 июля 2016 года

Размер банкноты: 159 x 72 мм

Лицевая сторона:

Национальная библиотека Республики Беларусь,

расположенная в городе Минске.

Оборотная сторона:

коллаж, посвященный теме литературы (перо,

чернильница, обложки книг, лист папоротника)

49.

Номинал: 200 рублейВведена в обращение: 1 июля 2016 года

Размер банкноты: 155 x 72 мм

Лицевая сторона:

Могилевский областной художественный музей им.

П.В. Масленикова.

Оборотная сторона:

коллаж, посвященный теме ремесла и

градостроительства (золотой ключ и печать г.

Могилева, кафля (печной изразец), фрагменты кованой

решетки).

50.

Номинал: 100 рублейВведена в обращение: 1 июля 2016 года

Размер банкноты: 151 x 72 мм

Лицевая сторона:

Замок Радзивиллов, расположенный в г. Несвиже

Минской области.

Оборотная сторона:

коллаж, посвященный теме театра и народных

праздников (скрипка, бубен, жалейка и символы

народных праздников: "калядная зорка", коза, театр

"Батлейка").

51.

Номинал: 50 рублейВведена в обращение: 1 июля 2016 года

Размер банкноты: 147 x 72 мм

Лицевая сторона:

Мирский замок, расположенный в г. п. Мир,

Гродненской области.

Оборотная сторона:

коллаж, посвященный теме искусства (лира и лавровые

ветви, перо, бумага, нотный стан).

52.

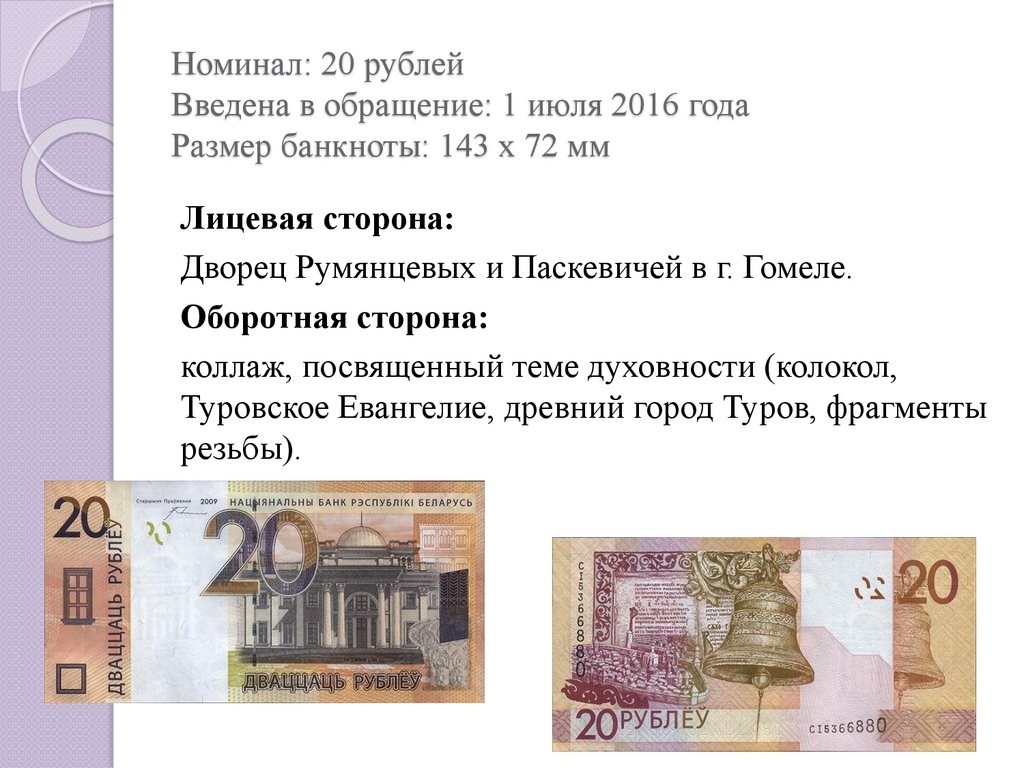

Номинал: 20 рублейВведена в обращение: 1 июля 2016 года

Размер банкноты: 143 x 72 мм

Лицевая сторона:

Дворец Румянцевых и Паскевичей в г. Гомеле.

Оборотная сторона:

коллаж, посвященный теме духовности (колокол,

Туровское Евангелие, древний город Туров, фрагменты

резьбы).

53.

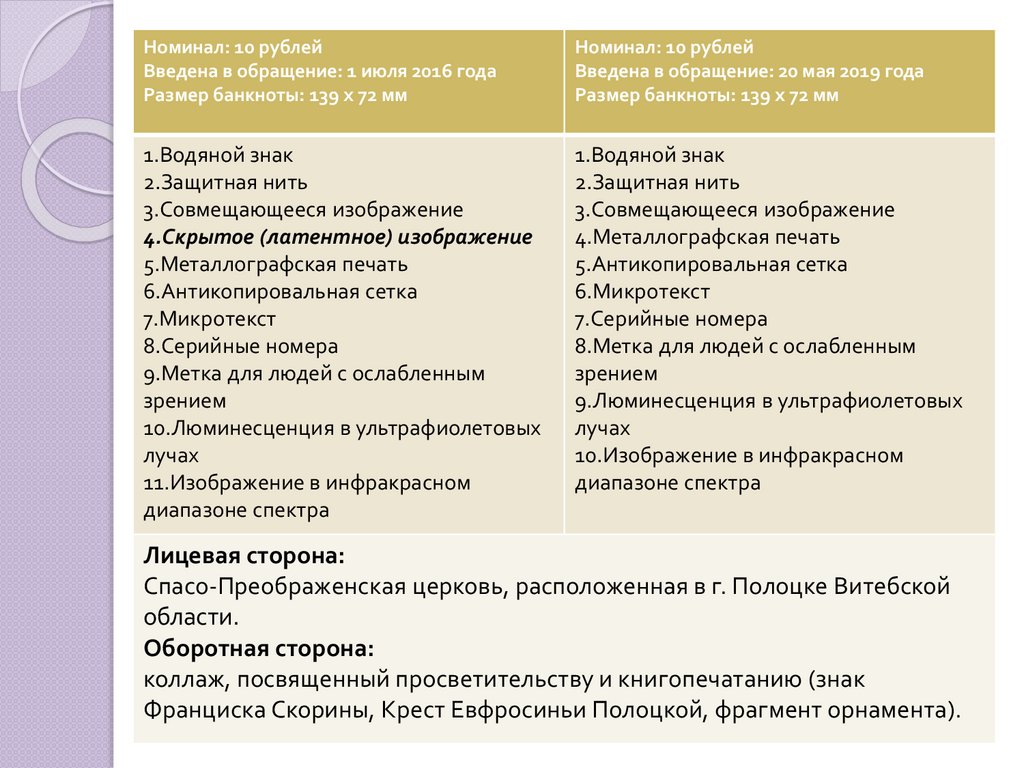

Номинал: 10 рублейВведена в обращение: 1 июля 2016 года

Размер банкноты: 139 x 72 мм

Номинал: 10 рублей

Введена в обращение: 20 мая 2019 года

Размер банкноты: 139 x 72 мм

1.Водяной знак

2.Защитная нить

3.Совмещающееся изображение

4.Скрытое (латентное) изображение

5.Металлографская печать

6.Антикопировальная сетка

7.Микротекст

8.Серийные номера

9.Метка для людей с ослабленным

зрением

10.Люминесценция в ультрафиолетовых

лучах

11.Изображение в инфракрасном

диапазоне спектра

1.Водяной знак

2.Защитная нить

3.Совмещающееся изображение

4.Металлографская печать

5.Антикопировальная сетка

6.Микротекст

7.Серийные номера

8.Метка для людей с ослабленным

зрением

9.Люминесценция в ультрафиолетовых

лучах

10.Изображение в инфракрасном

диапазоне спектра

Лицевая сторона:

Спасо-Преображенская церковь, расположенная в г. Полоцке Витебской

области.

Оборотная сторона:

коллаж, посвященный просветительству и книгопечатанию (знак

Франциска Скорины, Крест Евфросиньи Полоцкой, фрагмент орнамента).

54.

55.

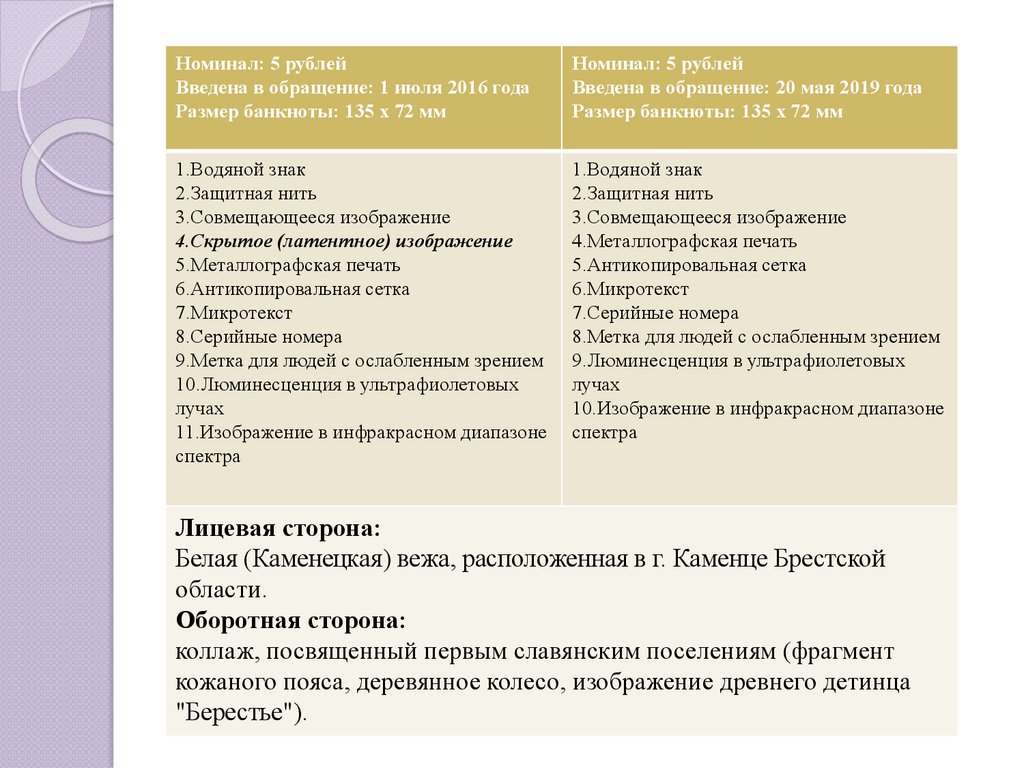

Номинал: 5 рублейВведена в обращение: 1 июля 2016 года

Размер банкноты: 135 x 72 мм

Номинал: 5 рублей

Введена в обращение: 20 мая 2019 года

Размер банкноты: 135 x 72 мм

1.Водяной знак

2.Защитная нить

3.Совмещающееся изображение

4.Скрытое (латентное) изображение

5.Металлографская печать

6.Антикопировальная сетка

7.Микротекст

8.Серийные номера

9.Метка для людей с ослабленным зрением

10.Люминесценция в ультрафиолетовых

лучах

11.Изображение в инфракрасном диапазоне

спектра

1.Водяной знак

2.Защитная нить

3.Совмещающееся изображение

4.Металлографская печать

5.Антикопировальная сетка

6.Микротекст

7.Серийные номера

8.Метка для людей с ослабленным зрением

9.Люминесценция в ультрафиолетовых

лучах

10.Изображение в инфракрасном диапазоне

спектра

Лицевая сторона:

Белая (Каменецкая) вежа, расположенная в г. Каменце Брестской

области.

Оборотная сторона:

коллаж, посвященный первым славянским поселениям (фрагмент

кожаного пояса, деревянное колесо, изображение древнего детинца

"Берестье").

56.

57.

Валютная интервенция –это вмешательство государства, как

правило в лице центрального банка, в

операции на валютном рынке

посредством осуществления покупки

или продажи валюты.

58.

Валютная интервенцияЦели различаются в зависимости от

режима валютного курса.

1. фиксированного валютного курса ЦБ

проводит интервенции для выполнения

своих обязательств по сохранению

валютного курса в определённых рамках

(уровня или допустимого диапазона

колебаний).

2. плавающего валютного курса ЦБ

проводит интервенции для управления

уровнем валютного курса и его

волатильностью.

Волатильность - это диапазон изменяемой цены

конкретного актива, фиксируемый в определённый

промежуток времени (день, месяц, неделя, год).

59.

Плавающий курс валют. Его определяюттолько рыночные факторы, государство

практически не регулирует курс по отношению

к валютам других стран.

Фиксированный курс валют. Самый жесткий

режим: центральный банк страны привязывает

курс к валюте другого государства или

валютной корзине, которая состоит из

нескольких самых распространенных валют –

например, доллара и евро.

60.

Реализация курсовой политики Национальногобанка Республики Беларусь осуществляется в

режиме плавающего курса.

Действие правил курсовой политики направлено на:

сглаживание дневных колебаний стоимости

корзины валют;

▪ обеспечение положительного сальдо операций

Национального банка (превышение объемов

покупки иностранной валюты над объемами ее

продажи) в среднесрочном периоде для пополнения

золотовалютных резервов;

▪ ограничение дневных объемов интервенций.

▪

61.

Национальный банк не устанавливаеткакие-либо цели по уровню курса или темпам

его изменения. Динамика курса белорусского

рубля формируется под воздействием рыночных

сил – соотношения спроса на иностранную

валюту и ее предложения на внутреннем

валютном рынке. Исходя из этого, изменение

курса может быть обусловлено достаточно

широким наборов факторов, влияющих на

данное соотношение.

62.

Министерство финансов Республики Беларусь республиканским органом государственного управленияподчиняется Совету Министров Республики

Беларусь

осуществляет свою деятельность самостоятельно,

а также через его территориальные органы и

финансовые управления (отделы) местных

исполнительных и распорядительных органов

Возглавляет Министр, назначаемый на должность

и освобождаемый от должности Президентом

Республики Беларусь

является юридическим лицом, имеет расчетный

счет и иные счета в банках, печать и бланки с

изображением Государственного герба Республики

Беларусь и со своим наименованием.

63.

Финансоваяполитика

Бюджетно-финансовая и

налоговая политика

Страховая деятельность

Деятельность с

драгоценными металлами

и драгоценными камнями

Министерство

финансов РБ

Рынок ценных

бумаг

Лицензирование

Аудиторская

деятельность

Бухгалтерский учет и

отчетность

64.

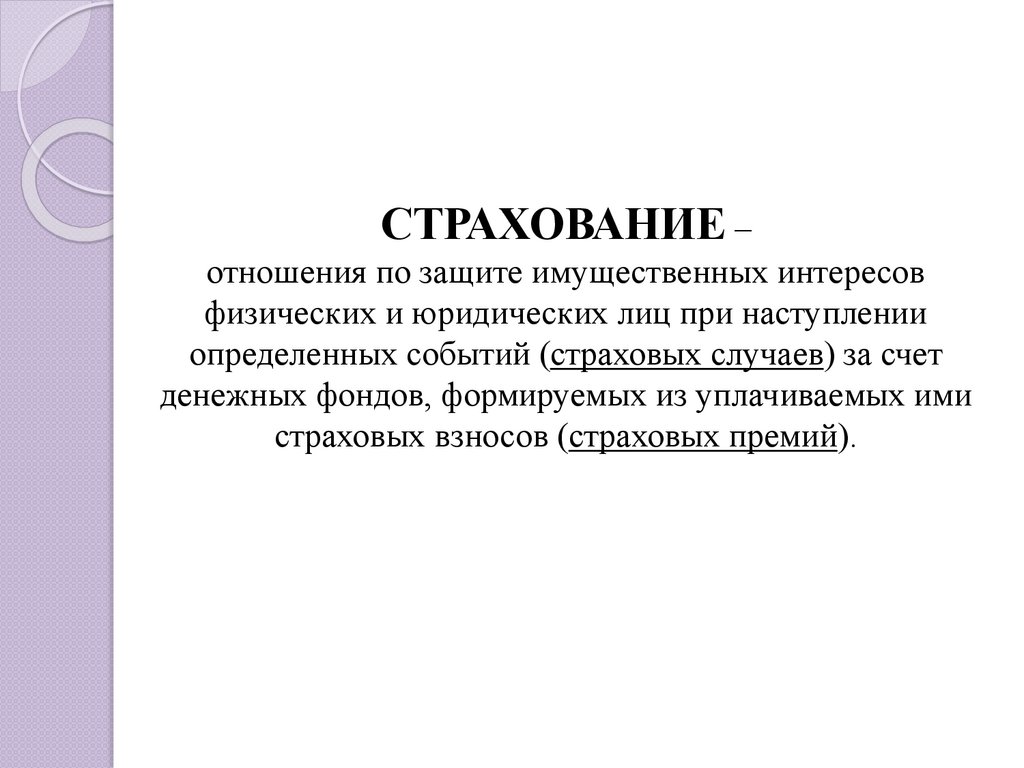

СТРАХОВАНИЕ –отношения по защите имущественных интересов

физических и юридических лиц при наступлении

определенных событий (страховых случаев) за счет

денежных фондов, формируемых из уплачиваемых ими

страховых взносов (страховых премий).

65.

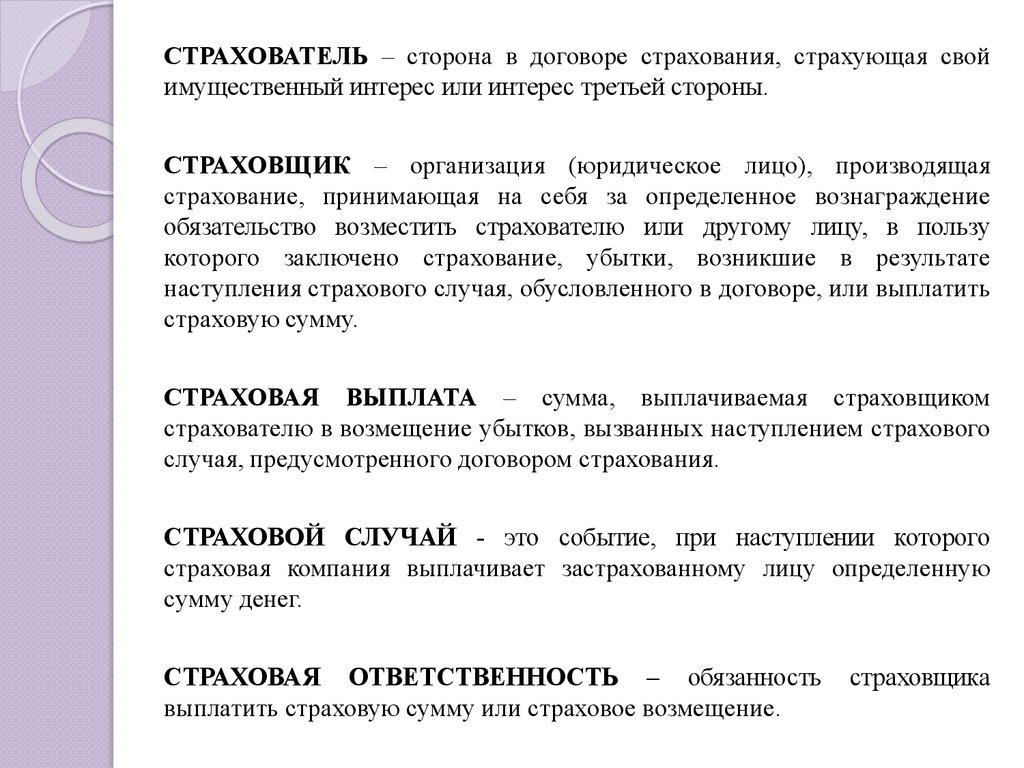

СТРАХОВАТЕЛЬ – сторона в договоре страхования, страхующая свойимущественный интерес или интерес третьей стороны.

СТРАХОВЩИК – организация (юридическое лицо), производящая

страхование, принимающая на себя за определенное вознаграждение

обязательство возместить страхователю или другому лицу, в пользу

которого заключено страхование, убытки, возникшие в результате

наступления страхового случая, обусловленного в договоре, или выплатить

страховую сумму.

СТРАХОВАЯ ВЫПЛАТА – сумма, выплачиваемая страховщиком

страхователю в возмещение убытков, вызванных наступлением страхового

случая, предусмотренного договором страхования.

СТРАХОВОЙ СЛУЧАЙ - это событие, при наступлении которого

страховая компания выплачивает застрахованному лицу определенную

сумму денег.

СТРАХОВАЯ ОТВЕТСТВЕННОСТЬ – обязанность

выплатить страховую сумму или страховое возмещение.

страховщика

66.

СтрахованиеОБЯЗАТЕЛЬНОЕ

Президент РБ определяет min

базовый страховой тариф

Обязательное страхование

строений, принадлежащих

гражданам (страховщик –

Белгосстрах)

Обязательное страхование

ответственности владельцев

транспортных средств

Обязательное страхование

ответственности перевозчиков

перед пассажирами

Обязательное страхование от

несчастных случаев на

производстве и

профессиональных заболеваний

ДОБРОВОЛЬНОЕ

Министерство финансов

определяет min базовый страховой

тариф, основные требования к

условиям и порядку добровольного

страхования

Договор страхования заключается

как в бумажной, так и в

электронной форме

Страхование жизни (срок действия

договора - не менее трех лет)

Страхование, не относящееся к

страхованию жизни (от несчастных

случаев, на время поездки за

границу, имущества, медицинских

расходов и др.)

67.

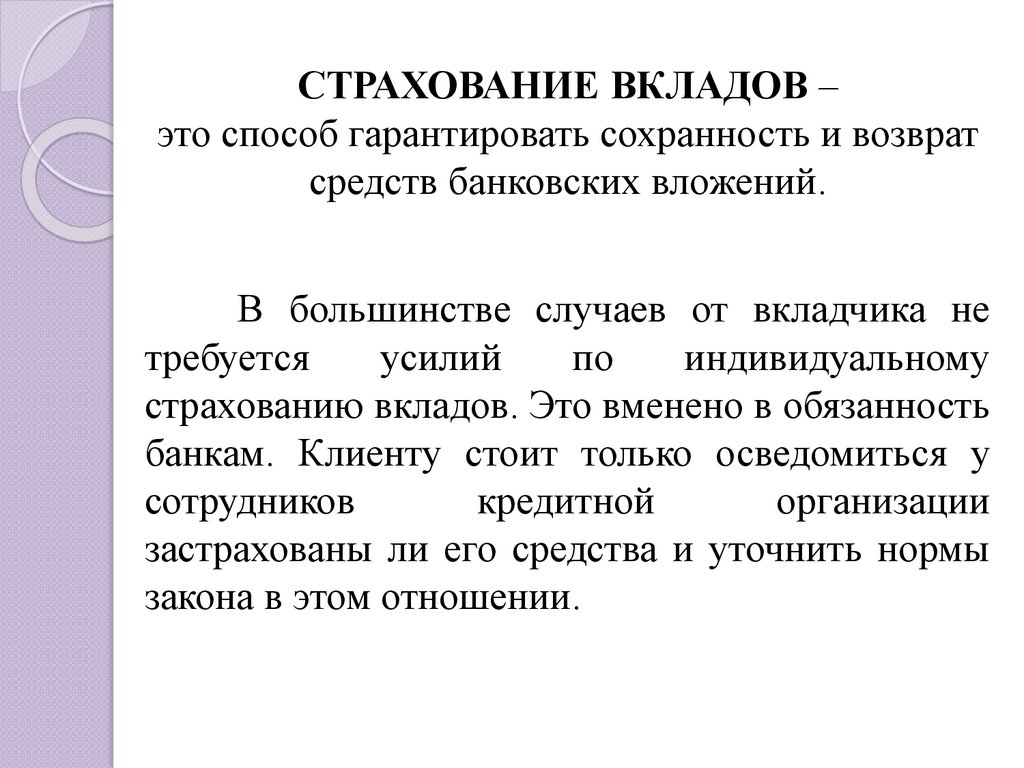

СТРАХОВАНИЕ ВКЛАДОВ –это способ гарантировать сохранность и возврат

средств банковских вложений.

В большинстве случаев от вкладчика не

требуется

усилий

по

индивидуальному

страхованию вкладов. Это вменено в обязанность

банкам. Клиенту стоит только осведомиться у

сотрудников

кредитной

организации

застрахованы ли его средства и уточнить нормы

закона в этом отношении.

68.

Прежде, чем размещать средства набанковском

депозите,

необходимо

выяснить нормы и правила их защиты.

В первую очередь следует уточнять:

1. какие

виды

вкладов

страхует

интересующий Вас банк;

2. какие случаи считаются страховыми;

3. размер

суммы

подлежащей

возмещению;

4. акты

законодательства

и

государственные

органы,

непосредственно

защищающие

вкладчика.

69.

СТРАХОВАНИЕ БАНКОВСКИХ ВКЛАДОВ ВРЕСПУБЛИКЕ БЕЛАРУСЬ

Наша страна гарантирует полный (100%) возврат

банковских вкладов.

Возврату подлежит полная сумма в валюте

вклада (отечественной или иностранной) и проценты

по условиям договора.

НО:

На таких условиях гарантируется возврат только

личных сбережений физических лиц. Средств

индивидуальных предпринимателей и организаций это

не касается.

Возврат денег возможен только после отзыва у банка

лицензии.

Гарантируются вклады не во всех кредитных

учреждениях, а только в банках зарегистрированных

в Государственном учреждении «Агентство по

гарантированному возмещению банковских

вкладов».

70.

Зелёная карта - международный договор (полис)страхования автогражданской ответственности, а также

соглашение о взаимном признании странами-членами

Соглашения страхового полиса по страхованию

ответственности владельцев средств автотранспорта.

Min срок

страхования = 15

дней

Max срок

страхования = 1 год

Оплата страхового

взноса производится

в долларах или

евро

Транспортные

средства

зарегистрированы

на территории РБ

71.

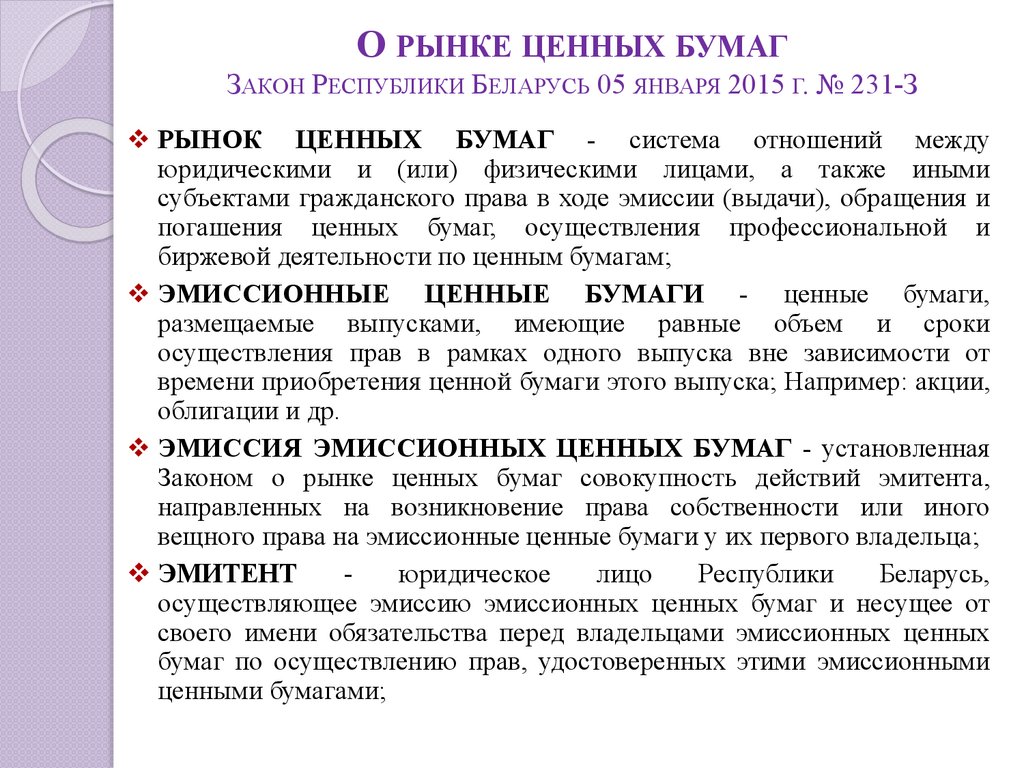

О РЫНКЕ ЦЕННЫХ БУМАГЗАКОН РЕСПУБЛИКИ БЕЛАРУСЬ 05 ЯНВАРЯ 2015 Г. № 231-З

❖ РЫНОК ЦЕННЫХ БУМАГ - система отношений между

юридическими и (или) физическими лицами, а также иными

субъектами гражданского права в ходе эмиссии (выдачи), обращения и

погашения ценных бумаг, осуществления профессиональной и

биржевой деятельности по ценным бумагам;

❖ ЭМИССИОННЫЕ ЦЕННЫЕ БУМАГИ - ценные бумаги,

размещаемые выпусками, имеющие равные объем и сроки

осуществления прав в рамках одного выпуска вне зависимости от

времени приобретения ценной бумаги этого выпуска; Например: акции,

облигации и др.

❖ ЭМИССИЯ ЭМИССИОННЫХ ЦЕННЫХ БУМАГ - установленная

Законом о рынке ценных бумаг совокупность действий эмитента,

направленных на возникновение права собственности или иного

вещного права на эмиссионные ценные бумаги у их первого владельца;

❖ ЭМИТЕНТ

юридическое

лицо

Республики

Беларусь,

осуществляющее эмиссию эмиссионных ценных бумаг и несущее от

своего имени обязательства перед владельцами эмиссионных ценных

бумаг по осуществлению прав, удостоверенных этими эмиссионными

ценными бумагами;

72.

О РЫНКЕ ЦЕННЫХ БУМАГЗАКОН РЕСПУБЛИКИ БЕЛАРУСЬ 05 ЯНВАРЯ 2015 Г. № 231-З

❖ЛИСТИНГ - процедура включения организатором торговли

ценными бумагами эмиссионных ценных бумаг в

котировальный лист;

❖КОТИРОВАЛЬНЫЙ ЛИСТ - список эмиссионных ценных

бумаг, соответствующих определенным организатором

торговли ценными бумагами критериям, допущенных им к

торгам;

❖ДЕПОЗИТАРИЙ - юридическое лицо Республики Беларусь,

получившее специальное разрешение (лицензию) на

осуществление профессиональной и биржевой деятельности

по ценным бумагам (составляющие работы и услуги депозитарная деятельность);

❖ДЕПОНЕНТ - субъект гражданского права, которому в

депозитарии открыт счет «депо»;

❖СЧЕТ «ДЕПО» - счет, открываемый в депозитарии для учета

ценных бумаг, прав на них и обременений (ограничений) этих

прав.

73.

ЭМИССИОННЫЕ ЦЕННЫЕ БУМАГИ1. могут в документарной или бездокументарной формах.

БЕЗДОКУМЕНТАРНАЯ ФОРМА - форма эмиссионных ценных

бумаг, при которой ценные бумаги эмитируются в виде совокупности

определенных записей с соблюдением обязательных реквизитов.

Подтверждением права на бездокументарную эмиссионную ценную

бумагу является выписка о состоянии счета «депо», открытого депозитарием

для ее учета.

ДОКУМЕНТАРНАЯ ФОРМА - форма эмиссионных ценных бумаг,

при которой ценные бумаги эмитируются в виде документов на бумажном

носителе установленной формы (на бланках) с соблюдением обязательных

реквизитов и иных требований, предъявляемых к бланкам ценных бумаг.

В случае эмиссии ценных бумаг в документарной форме

подтверждением права на эту эмиссионную ценную бумагу является сама

эмиссионная ценная бумага на бумажном носителе. В случае передачи

документарной эмиссионной ценной бумаги на учет и хранение в

депозитарий подтверждением права на эту эмиссионную ценную бумагу

является выписка о состоянии счета «депо», открытого этим депозитарием

для ее учета.

74.

ЭМИССИОННЫЕ ЦЕННЫЕ БУМАГИ2. могут быть именными или на предъявителя.

ИМЕННАЯ ЭМИССИОННАЯ ЦЕННАЯ БУМАГА эмиссионная ценная бумага, информация о владельце которой

содержится в реестре владельцев эмиссионных ценных бумаг,

переход прав на которую и осуществление удостоверенных ею прав

требуют идентификации владельца;

ЭМИССИОННАЯ

ЦЕННАЯ

БУМАГА

НА

ПРЕДЪЯВИТЕЛЯ - эмиссионная ценная бумага, переход прав на

которую и осуществление удостоверенных ею прав не требуют

идентификации владельца.

Именные

эмиссионные

ценные

бумаги

могут

эмитироваться только в бездокументарной форме, за исключением

случаев, предусмотренных законодательными актами Республики

Беларусь.

Эмиссионные ценные бумаги на предъявителя могут

эмитироваться только в документарной форме.

75.

Акции– ценные бумаги, свидетельствующие о

внесении

определенной

доли

в

акционерный капитал компании и

дающая право ее владельцу на получение

дохода (дивиденда) и участие в

управлении акционерным обществом.

76.

АкцииЗА ДЕРЖАТЕЛЕМ

ЗАКРЕПЛЯЮТСЯ ПРАВА

РИСКИ ПРИ

ПРИОБРЕТЕНИИ

на участие в получении прибыли

(дивиденда);

выплата дивидендов не

гарантируется;

на участие в управлении (акция

дает право голоса);

право акционера на часть

имущества при ликвидации

реализуется в последнюю очередь;

на долю имущества при ликвидации рост цен акций нестабилен, к тому

(ликвидационную стоимость).

же он характерен для крупных,

успешно работающих акционерных

обществ.

77.

В зависимости от предоставляемых прав ипорядка их реализации акции подразделяются

на:

ПРОСТАЯ АКЦИЯ - ценная бумага,

удостоверяющая право владельца на долю

собственности акционерного общества при его

ликвидации, дающая право ее владельцу на

получение части прибыли общества в виде

дивиденда и на участие в управлении

обществом.

ПРИВИЛЕГИРОВАННАЯ АКЦИЯ - ценная

бумага, дающая право ее владельцу на

получение

дивиденда

в

качестве

фиксированного процента, право на долю

собственности при ликвидации общества и не

дающая права голоса на участие в управлении

обществом.

78.

ОБЛИГАЦИЯ- это эмиссионная ценная бумага, удостоверяющая право ее владельца на

получение от эмитента облигации в предусмотренный в ней срок ее

номинальной стоимости или иного имущественного эквивалента.

Облигация может также удостоверять право ее владельца на получение

определенного в ней процента от номинальной стоимости облигации либо

иные имущественные права.

Доходом по облигации являются процент (купон) и (или) дисконт.

ПРОЦЕНТ (купон) - рассчитывается пропорционально количеству дней,

прошедших от даты выпуска купонной облигации или даты выплаты

предшествующего купонного дохода.

ДИСКОНТ - доход по облигации в виде разницы между ценой приобретения

облигации и номинальной стоимостью облигации, выплачиваемой эмитентом

при погашении этой облигации. Т.е. покупка облигаций по цене ниже

номинальной

Облигации погашаются в определенный момент в будущем по своей

номинальной стоимости. Покупатель, который приобретает облигации в

момент выпуска, платит за них меньше номинальной, или лицевой, стоимости

(с дисконтом). Разница (дисконт) между ценой, по которой покупается

облигация, и ее номинальной стоимостью представляет собой процент по

займу, предоставленному под обеспечение облигацией

79.

ОБЛИГАЦИЯДисконтная облигация - облигация, владелец которой

получает доход за счет приобретения облигации по цене ниже

номинальной стоимости и погашения ее банком по

номинальной стоимости. Чем ближе дата погашения облигации,

тем выше ее рыночная цена

Облигация

с

фиксированной

процентной

ставкой

размещается по номинальной стоимости, ниже или выше

номинальной стоимости. Доход - в виде процента к

номинальной стоимости облигации, выплачиваемый владельцу

облигации единовременно при ее погашении или периодически

в течение срока обращения облигации.

Облигация с плавающей процентной ставкой - купонная

облигация с переменным купоном, размер которого

привязывается к некоторым макроэкономическим показателям:

к доходности государственных ценных бумаг, к ставкам

межбанковских кредитов (LIBOR, EURIBOR) и т. п.

80.

НОМИНАЛЬНАЯ СТОИМОСТЬ ОБЛИГАЦИИ- это стоимость, установленная эмитентом при выпуске

облигации.

На основании ее производится расчет процентного

дохода. Она обязательно указывается в заявлении на

государственную регистрацию выпуска облигаций.

Номинальную стоимость следует отличать от курсовой,

которая складывается на рынке в результате торгов, то есть

зависит от спроса и предложения.

Если номинальная цена выше рыночной - это называется

премией, а если ниже - дисконтом. Редкая ситуация, когда

данные цены оказываются равными, называется альпари.

Номинальная стоимость облигаций может выражаться

в белорусских рублях или любой иностранной валюте.

Номинальная стоимость жилищных облигации может

выражаться в белорусских рублях или иностранной валюте и

имеет эквивалент, выраженный в квадратных метрах общей

площади жилого помещения.

81.

СПОСОБЫ РАЗМЕЩЕНИЯ ОБЛИГАЦИЙЗАКРЫТАЯ ПРОДАЖА - облигации размещаются

среди заранее индивидуально определенного круга

субъектов гражданского права, число которых не

превышает 50.

ОТКРЫТАЯ ПРОДАЖА - когда о продаже облигаций

объявлено эмитентом или когда соблюдается один из

следующих критериев:

o эмиссионные

ценные бумаги предназначены для

размещения среди субъектов гражданского права, круг

которых заранее индивидуально определить невозможно;

o эмиссионные ценные бумаги предлагаются к продаже

более чем 50 субъектам гражданского права.

82.

ОБЕСПЕЧЕНИЕ ИСПОЛНЕНИЯ ОБЯЗАТЕЛЬСТВИсполнение обязательств по облигациям обеспечивается:

― залогом;

― поручительством;

― банковской гарантией;

― страхованием

ответственности

за

неисполнение

(ненадлежащее исполнение) обязательств эмитента облигаций.

Без обеспечения - при отсутствии отрицательного

финансового результата от реализации продукции, товаров

(работ, услуг) или чистого убытка на дату принятия решения о

выпуске облигаций, а также в течение 2 лет,

предшествовавших принятию такого решения (в случае

осуществления юридическим лицом деятельности менее 3 лет

- за весь период его деятельности), при условии, что объем

выпусков таких облигаций не превышает размера собственного

капитала (чистых активов) эмитента облигаций, рассчитанного

в соответствии с законодательством.

83.

Вексель- это составленное по установленной

законом форме письменное, абстрактное

долговое

денежное

обязательство

выплатить определенную сумму в

установленный

срок

предъявителю

векселя или лицу, указанного в нем.

84.

Свойства векселяможет существовать в документальной форме;

абстрактность, т.е. вексель и платеж по нему не

зависят от отношений между лицами, причастным к

его появлению и в тексте векселя не должны

содержаться ссылки на причину его появления;

долговое обязательство;

денежный характер, т.е. платеж, может быть

произведен только в денежной форме;

вексельная строгость, т.е. должен быть составлен со

всеми реквизитами;

безусловный характер, т.е. платеж по векселю не

может быть поставлен в зависимость от количества

условий;

стороны, обязанные по векселю, несут солидарную

ответственность.

85.

Белорусская валютно-фондовая биржа(БВФБ)

Виды деятельности:

❑ деятельность по организации финансовых рынков;

❑ деятельность по технической

и(или)криптографической защите информации

(оказание услуг по распространению открытых

ключей проверки электронной цифровой подписи);

❑ профессиональная и биржевая деятельность по

ценным бумагам (клиринговая деятельность,

деятельность по организации торговли ценными

бумагами);

❑ выполнение функций Национального форекс

центра.

86.

Белорусская валютно-фондовая биржаПроводить операции на БВФБ имеют

право

только

зарегистрированные

участники Биржи, в настоящий момент их

74,

в

т.ч.

28

банков.

Другие

заинтересованные

стороны

могут

произвести

операции

через

зарегистрированных

членов

биржи.

87.

ЗАКОН РЕСПУБЛИКИ БЕЛАРУСЬ22 июля 2003 г. № 226-З «О валютном

регулировании и валютном контроле»

Ст.11 «Запрещается использование

иностранной валюты, ценных бумаг в

иностранной валюте и (или) платежных

документов в иностранной валюте при

проведении валютных операций между

резидентами, за исключением случаев,

установленных настоящим Законом и

иными актами валютного

законодательства»

88.

ЗАКОН РЕСПУБЛИКИ БЕЛАРУСЬ22 июля 2003 г. № 226-З «О валютном регулировании и

валютном контроле»

Между

юридическими

лицами

резидентами

при

осуществлении

валютных

операций

разрешается

использование иностранной валюты, ценных бумаг в

иностранной валюте в случаях:

― привлечения на временной основе средств в бюджет,

возврата этих средств и процентов за пользование ими в

соответствии с законом о республиканском бюджете на

очередной финансовый год и решениями областных и

Минского городского Советов депутатов о бюджете на

очередной финансовый год;

― осуществления

платежей из бюджета на цели,

определенные законом о республиканском бюджете на

очередной финансовый год и решениями областных и

Минского городского Советов депутатов о бюджете на

очередной финансовый год.

89.

ЗАКОН РЕСПУБЛИКИ БЕЛАРУСЬот 30.06.2020 № 36-З «Об изменении законов по вопросам

валютного регулирования и валютного контроля»

операции в иностранной валюте, проводимые в безналичной форме

физлицом в пользу иных физлиц, являющихся его супругом (супругой) или

родителями (усыновителями, удочерителями), детьми (в том числе

усыновленными, удочеренными), родными братьями и сестрами, дедом,

бабкой, внуками, прадедом, прабабкой, правнуками и такими же

родственниками супруга (супруги), в том числе на счета указанных лиц,

открытые в белорусских или иностранных банках;

дарение (пожертвование) валютных ценностей;

предоставление займов для личных, семейных, домашних и иных нужд,

не связанных с осуществлением предпринимательской деятельности,

возврат этих займов и уплата процентов за пользование ими;

передача валютных ценностей на хранение и их возврат;

приобретение валютных ценностей в порядке наследования;

приобретение, отчуждение за белорусские рубли в целях

коллекционирования и тезаврации (накопления) в единичном экземпляре

денежных знаков в виде монет, банкнот в иностранной валюте

(отличающихся друг от друга наименованием валюты и номиналом), по

отношению к которой официальный курс белорусского рубля Нацбанком

не устанавливается либо устанавливается не на ежедневной основе, а

также приобретение, отчуждение единичных экземпляров указанных

денежных знаков посредством обмена друг на друга в тех же целях.

90.

ЗАКОН РЕСПУБЛИКИ БЕЛАРУСЬ22 июля 2003 г. № 226-З «О валютном регулировании и

валютном контроле» (ст. 19)

Резиденты

могут

открывать

счета

в

иностранной валюте и белорусских рублях в

банках и иных кредитных организациях за

пределами

Республики

Беларусь

при

соблюдении

порядка

и

условий,

устанавливаемых Национальным банком.

Не

требуется

получения

разрешения

Национального банка на открытие счетов в

банках и иных кредитных организациях за

пределами Республики Беларусь физическими

лицами – резидентами в период их проживания

(нахождения)

за

пределами

Республики

Беларусь.

91.

Белорусская валютно-фондовая биржаВсе операции производятся посредством специальных

компьютерных программ удаленного доступа.

Заключение сделок не имеет точной географической

привязки, но подчиняется установленному временному регламенту:

–операции с ценными бумагами происходят в рабочие дни с 9 ч 00

мин до 16 ч 50 мин;

–торги иностранной валютой в эти же дни с 10 ч 00 мин до 16 ч 00

мин;

–операции срочной секции соответственно – с 14 ч 00 мин до 15 ч 20

мин.

Подразделения БВФБ

Валютная секция

Фондовая секция

Секция срочных

операций

92.

Работа валютной секцииопределяет текущий курс

белорусского рубля

что оказывает влияние на состояние

расчетов, работу торговых и

промышленных предприятий

состояние сбережений граждан

93.

Валютная секцияПроводить операции в валютной секции

разрешено только банкам. Основным

биржевым игроком в этом сегменте биржи

является Национальный банк Республики

Беларусь.

С 1 июня 2015 года валютные торги на

Бирже

происходят

по

принципу

непрерывного двойного аукциона (курс

устанавливается в результате одновременной

конкуренции продавцов и покупателей за

лучшие условия продажи или покупки).

94.

Фондовая секцияНа Бирже возможна торговля только

акциями и облигациями.

Эмитентами облигаций выступают,

как правило, государство и

государственные банки. Торговля акциями

предприятий происходит эпизодически.

Операции с опционами, векселями и

прочими производными финансовыми

инструментами на БВФБ НЕ проводятся.

95.

Секция срочных операцийПредлагает возможности для проведения

некоторых форвардных операций, однако

активность в этом сегменте также не

превышает общей для всего фондового

рынка в стране.

*Форвардные операции – срочные валютные операции,

совершаемые банками по телефону или телексу на

договорной основе.

96.

97.

ПОСТАНОВЛЕНИЕ ПРАВЛЕНИЯ НАЦИОНАЛЬНОГО БАНКАРЕСПУБЛИКИ БЕЛАРУСЬ от 29 марта 2018 г. № 149

«Об утверждении Инструкции о порядке предоставления денежных

средств в форме кредита и их возврата (погашения)»

КРЕДИТ - денежные средства, предоставленные

кредитодателем кредитополучателю в размере и на

условиях, предусмотренных кредитным договором.

ГРЕЙС-ПЕРИОД - указанный в кредитном

договоре период, в течение которого проценты за

пользование кредитом не начисляются или

начисляются в пониженном размере.

КРЕДИТНАЯ ЛИНИЯ - обязательство банка по

предоставлению кредитополучателю кредита в

течение определенного срока в пределах

установленного максимального размера (лимита)

кредита и (или) с соблюдением предельного

размера единовременной задолженности по нему

98.

Кредитперераспределительная

стимулирующая

замещения наличных

денег кредитными

операциями.

Ф

У

Н

К

Ц

И

И

Ф

О

Р

М

Ы

долгосрочные

краткосрочные

99.

КредитыДолгосрочные

Краткосрочные

Со сроком полного возврата

(погашения) свыше одного года.

со сроком полного возврата

(погашения) до одного года

включительно.

Кредиты для физических лиц (и кратко-, и долгосрочные)

классифицируются на:

• кредиты на финансирование недвижимости;

• кредиты на потребительские нужды.

К кредитам на потребительские нужды относятся в том числе

кредиты, предоставляемые для осуществления деятельности, не

являющейся

в

соответствии

с

законодательством

предпринимательской деятельностью (деятельность по оказанию

услуг в сфере агроэкотуризма, ремесленная деятельность и т.д.), и

кредиты, целевое использование для которых не установлено.

100.

Кредитная история –сведения о том, как конкретный человек или

организация

исполняют

взятые

на

себя

обязательства по сделкам кредитного характера и

договором обеспечения.

101.

Кредитная история есть у всех физических июридических лиц, заключивших кредитную сделку с

банком, микрофинансовой организацией, некредитной

финансовой организацией. Все они онлайн отправляют

информацию в Национальный банк.

Сведения, входящие в состав кредитной истории,

предоставляются в виде кредитных отчетов.

У Национального банка есть автоматизированная

информационная

система,

обеспечивающая

формирование кредитных историй, их хранение,

предоставление кредитных отчетов, которая называется

кредитный регистр.

102.

Физические лицаФИО, идентификационный номер,

дата рождения, гражданство,

место регистрации

Юридические лица

Наименование юр.лица, ЕГР, УНП,

место нахождения, основной вид

деятельности

Наименование банка / микрофинансовой организации, с которыми заключены

договоры, номера и даты договоров, суммы и валюты договоров, срок

действия договоров

История погашения полученных кредитов, допущение просрочки по

кредитам, овердрафтам и займам, погашение допущенной просрочки,

сведения об исполнении договоров поручительства, гарантий и залога

Сведения о прекращении договора

103.

Скоринговая оценка кредитной истории– это система присвоения баллов субъекту кредитной истории,

характеризующих способность клиента погасить вновь предоставленный ему

кредит.

Применяется для оценки кредитоспособности

физических лиц.

Баллы рассчитываются на основании имеющейся кредитной информации о

поведении всех кредитополучателей в прошлых периодах с использованием

статистической модели и математического алгоритма.

На расчет скорбалла влияет:

• информация о просроченной задолженности (количество дней просроченной

задолженности, время с момента погашения последней просроченной

задолженности и др.);

• количество запросов пользователей кредитной истории;

• количество и тип договоров;

• относительная доля неоплаченной суммы заемных средств;

• демографическая информация и др.

скоринговая оценка со временем

может улучшаться.

Соответственно,

104.

▪ о сумме кредита с указанием валюты кредита;▪ о сроке и порядке предоставления и возврата

(погашения) кредита;

▪ о размере процентов за пользование кредитом и порядке

их уплаты;

▪ о целях, на которые кредитополучатель обязуется

использовать или не использовать предоставленные

денежные средства;

▪ об ответственности кредитодателя и кредитополучателя

за неисполнение (ненадлежащее исполнение) ими

обязательств по кредитному договору;

▪ иные условия, относительно которых по заявлению

одной из сторон должно быть достигнуто соглашение.

(ст.140 Банковского кодекса РБ)

105.

Отказ от кредита:Кредитодатель вправе отказаться от заключения кредитного

договора:

при

наличии

сведений

о

том,

что

предоставленная

кредитополучателю сумма кредита не будет возвращена (погашена) в

срок;

при непредоставлении кредитополучателем обеспечения исполнения

обязательств по кредитному договору;

при принятии экономическим судом области (города Минска)

решения о банкротстве с ликвидацией (прекращением деятельности)

кредитополучателя;

при наличии иных оснований, способных повлиять на выполнение

кредитополучателем обязательств по кредитному договору или

предусмотренных законодательством Республики Беларусь.

Статья 141 Банковского кодекса РБ

После заключения кредитного договора кредитополучатель

вправе отказаться от получения кредита в полной сумме или ее части,

уведомив об этом кредитодателя до установленного в договоре срока

предоставления кредита.

Статья 142 Банковского кодекса РБ

106.

Досрочный возврат (погашение) кредита:Кредит может быть возвращен (погашен) досрочно

на

условиях,

предусмотренных

кредитным

договором.

В случае, если кредитным договором не

предусмотрена возможность досрочного возврата

(погашения) кредита, такой кредит может быть

возвращен (погашен) досрочно только с согласия

кредитодателя.

При неисполнении (ненадлежащем исполнении)

кредитополучателем обязательств по кредитному

договору кредитодатель вправе потребовать

досрочного возврата (погашения) кредита.

107.

Виды платежей по кредиту:Кредитодатель до заключения кредитного договора обязан

ознакомить каждого кредитополучателя с информацией о размере процентов

за пользование кредитом.

Размер процентов за пользование кредитом:

Фиксированная

годовая процентная

ставка

Размер фиксированной годовой

процентной ставки

предусматривается в кредитном

договоре при его заключении и

является постоянным в течение

срока действия кредитного договора

Переменная годовая

процентная

ставка

Размер переменной годовой

процентной ставки меняется в

порядке, согласованном

сторонами при заключении

кредитного договора, и не может

быть изменен в одностороннем

порядке

108.

Кредитодатель при заключении кредитного договора с кредитополучателемопределяет самостоятельно размер, периодичность начисления и сроки уплаты процентов за

пользование кредитом.

Стороны вправе предусмотреть в кредитном договоре порядок, при котором

проценты за пользование кредитом уплачиваются полностью в день возврата (погашения)

кредита или равномерными долями в период его возврата (погашения), если иное не

предусмотрено Президентом Республики Беларусь или в установленном порядке

Правительством Республики Беларусь.

Проценты за пользование кредитом начисляются со дня, следующего за днем

предоставления кредита, по день возврата (погашения) кредита включительно.

Уплата процентов за пользование кредитом в день предоставления кредита не

допускается.

Днем возврата (погашения) кредита, уплаты процентов за пользование кредитом

считается день, в который денежные средства зачислены на счет кредитодателя либо

уплачены наличными денежными средствами.

Кредитополучатель, не возвративший (не погасивший) кредит в срок, обязан в

период со следующего дня после истечения срока возврата (погашения) кредита до его

полного возврата (погашения) уплачивать проценты за пользование кредитом в повышенном

размере, определенном в кредитном договоре, если иной размер не предусмотрен

законодательством Республики Беларусь.

При недостаточности средств для полного исполнения обязательств по кредитному

договору кредитополучатель в первую очередь погашает издержки банка по исполнению

обязательства, во вторую очередь – основную сумму долга по кредиту, затем причитающиеся

проценты за пользование им, в третью очередь исполняет иные обязательства, вытекающие

из кредитного договора, если иное не предусмотрено Президентом Республики Беларусь.

В кредитном договоре может быть предусмотрена ответственность

кредитополучателя за несвоевременную уплату процентов за пользование кредитом.

Статья 145 Банковского кодекса РБ

109.

110.

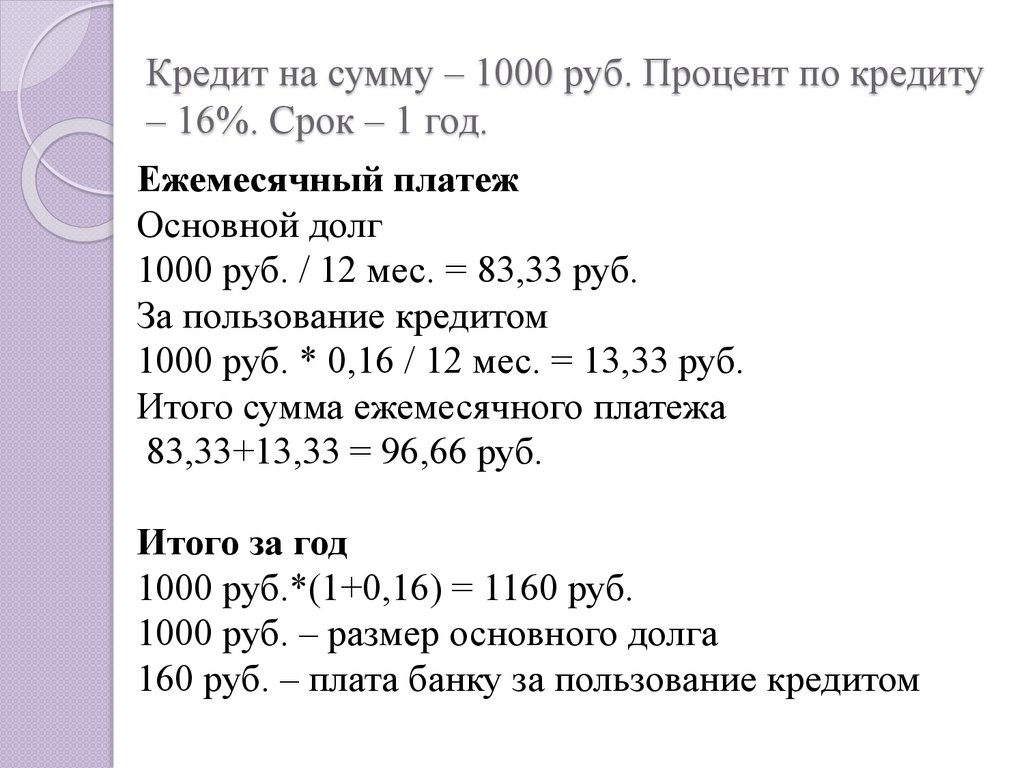

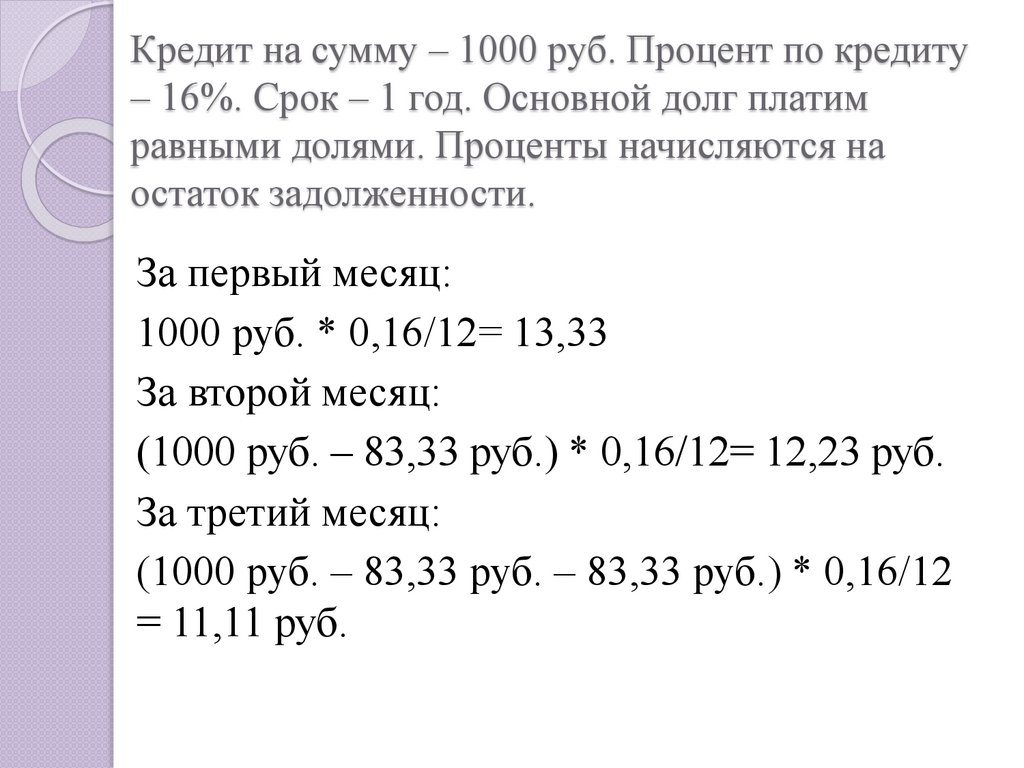

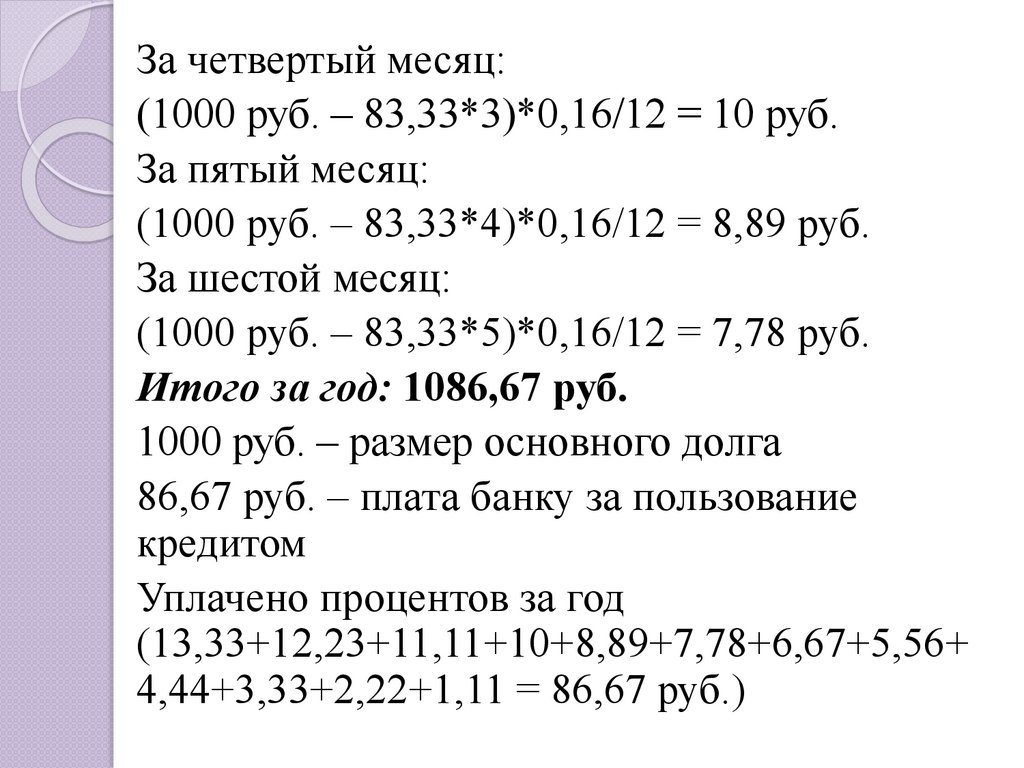

Задача(дифференцированные платежи)

Федор Иванович взял кредит в банке в

сумме 4500 белорусских рублей по 17%

годовых сроком на 3 года.

Рассчитайте сумму платежа за первый

месяц пользования кредитом (сумма

платежа по основному долгу и процентам),

которую должен будет уплатить банку

Федор Иванович, если схема погашения

кредита – дифференцированные платежи.

111.

Решение(дифференцированные платежи)

1). 4500,00 / 36 = 125,00 руб. – платеж по

кредиту

2). 4500,00 * 17% / 100% / 12 мес. = 63,75

руб. – платеж по процентам

3). 125,00 + 63,75 = 188, 75 руб. – общая

сумма платежа

Ответ: 188,75 руб.

112.

Задача(аннуитетные платежи)

Вы оформили в банке кредит на сумму

1200,00 белорусских рублей сроком на 1 год с

уплатой процентов в размере 40 процентов

годовых. Какую сумму процентов вы

заплатите за весь период пользования

кредитом при условии, что основной долг по

кредиту погашается равными долями в сумме

100,00 белорусских рублей ежемесячно, а

проценты начисляются ежемесячно на остаток

задолженности по кредиту?

113.

Решение(аннуитетные платежи)

Учитывая, что в нашем примере проценты по кредиту

начисляются ежемесячно на остаток задолженности по кредиту,

который, в свою очередь, с каждым месяцем становится меньше на

100,00 белорусских рублей, то размер уплачиваемых процентов

также с каждым месяцем уменьшается.

Так, за первый месяц пользования кредитом вы заплатите процентов

в размере:

1200,00 бел.руб. * 30 дней в месяце * 40 процентов годовых / (360

дней в году * 100%) = 40,00 бел.руб.

За второй месяц:

(1200,0 бел.руб. – 100,00 бел.руб.) * 30 дней в месяце * 40 процентов

годовых / (360 дней в году * 100%) = 36,67 бел.руб.

За третий месяц:

(1200,00 бел.руб. – 100,00 бел.руб. – 100,00 бел.руб.) * 30 дней в

месяце * 40 процентов годовых / (360 дней в году * 100%) = 33,33

бел.руб.

За четвертый месяц: 30,00 бел.руб.

114.

Решение(аннуитетные платежи)

За пятый месяц: 26,67 бел.руб.

За девятый месяц: 13,33 бел.руб.

За шестой месяц: 23,33 бел.руб.

За десятый месяц: 10,00 бел.руб.

За седьмой месяц: 20,00 бел.руб.

За одиннадцатый месяц: 6,67 бел.руб.

За восьмой месяц: 16,67 бел.руб.

За двенадцатый месяц: 3,33 бел.руб.

(40,00 + 36,67 + 33,33 + 30,00 + 26,67 + 23,33 + 20,00 + 16,67 + 13,33 + 10,00 +

6,67 + 3,33) = 260,00 бел.руб.

Таким образом, за год сумма уплаченных процентов будет меньше,

чем если бы мы начисляли 40 процентов годовых на всю сумму

первоначальной задолженности по кредиту, т.е. на 1200,00 бел.руб., тогда бы

размер уплаченных процентов составил 480,00 бел.руб.

115.

Вклад (депозит)В зависимости от цели выделяют вклады:

1) краткосрочные и долгосрочные;

2) в отечественной и зарубежной валюте;

3) с фиксированной или меняющейся

процентной ставкой;

4) с ограничениями по снятию и

пополнению и без таких ограничений;

5) для физических лиц, для организаций;

6) для бизнеса, для сбережения, для

расчетов и др.

116.

ВкладыСрочные

возврат вклада

предполагается в срок

указанный в договоре,

процентная ставка, как

правило, зависит от

срока вклада: больше

срок – выше процент

Условные

До востребования

вклад возвращается при

наступлении

определенных условий

снять средства можно в

любое время, без

изменения каких-либо

условий

Процентная ставка по срочным и условным вкладам заметно выше,

чем по вкладам до востребования

117.

ВкладыОтзывные

Безотзывные

подлежат возвращению вкладчику в не подлежит возвращению

любое время по его требованию

вкладчику в любое время по его

требованию

Ставка по безотзывным депозитам выше, чем по отзывным

118.

Страхование вкладов - это способ гарантироватьсохранность и возврат средств банковских вложений.

Страхование вкладов вменено в обязанность

банкам. Клиенту стоит только осведомиться у

сотрудников кредитной организации застрахованы ли

его средства и уточнить нормы закона в этом

отношении.

Прежде, чем размещать средства на банковском

депозите, необходимо выяснить нормы и правила их

защиты.

В первую очередь следует уточнять:

✓ какие виды вкладов страхует интересующий Вас

банк;

✓ какие случаи считаются страховыми;

✓ размер суммы подлежащей возмещению;

✓ акты законодательства и государственные органы,

непосредственно защищающие вкладчика.

119.

ПРОЦЕНТЫ ПО ВКЛАДУ (ДЕПОЗИТУ)Вкладополучатель выплачивает вкладчику проценты по вкладу

(депозиту) в размере, определяемом договором банковского вклада

(депозита).

Размер процентов по вкладу (депозиту) может быть изменен по

соглашению сторон, если иное не предусмотрено договором банковского

вклада (депозита).

В

случае

уменьшения

ставки

рефинансирования,

устанавливаемой Национальным банком, вкладополучатель вправе в

одностороннем порядке, если это предусмотрено договором банковского

вклада (депозита), уменьшить размер процентов, выплачиваемых по вкладу

(депозиту) в официальной денежной единице Республики Беларусь

(белорусских рублях), с предварительным уведомлением об этом

вкладчика.

В случае уменьшения вкладополучателем размера процентов по

вкладу (депозиту) новый их размер применяется к вкладу (депозиту),

внесенному до уведомления вкладчика об уменьшении размера процентов в

республиканских печатных средствах массовой информации, являющихся

официальными изданиями, или иным способом, предусмотренным договором

банковского вклада (депозита), по истечении не менее одного месяца со дня

уведомления.

120.

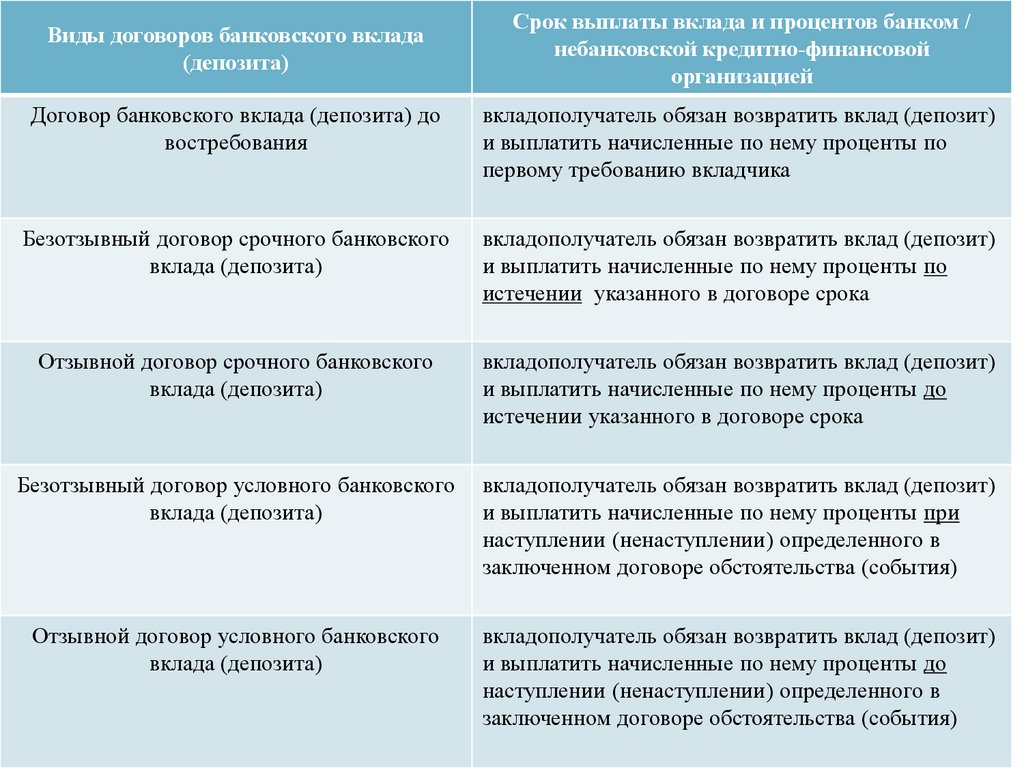

Виды договоров банковского вклада(депозита)

Срок выплаты вклада и процентов банком /

небанковской кредитно-финансовой

организацией

Договор банковского вклада (депозита) до

востребования

вкладополучатель обязан возвратить вклад (депозит)

и выплатить начисленные по нему проценты по

первому требованию вкладчика

Безотзывный договор срочного банковского

вклада (депозита)

вкладополучатель обязан возвратить вклад (депозит)

и выплатить начисленные по нему проценты по

истечении указанного в договоре срока

Отзывной договор срочного банковского

вклада (депозита)

вкладополучатель обязан возвратить вклад (депозит)

и выплатить начисленные по нему проценты до

истечении указанного в договоре срока

Безотзывный договор условного банковского

вклада (депозита)

вкладополучатель обязан возвратить вклад (депозит)

и выплатить начисленные по нему проценты при

наступлении (ненаступлении) определенного в

заключенном договоре обстоятельства (события)

Отзывной договор условного банковского

вклада (депозита)

вкладополучатель обязан возвратить вклад (депозит)

и выплатить начисленные по нему проценты до

наступлении (ненаступлении) определенного в

заключенном договоре обстоятельства (события)

121.

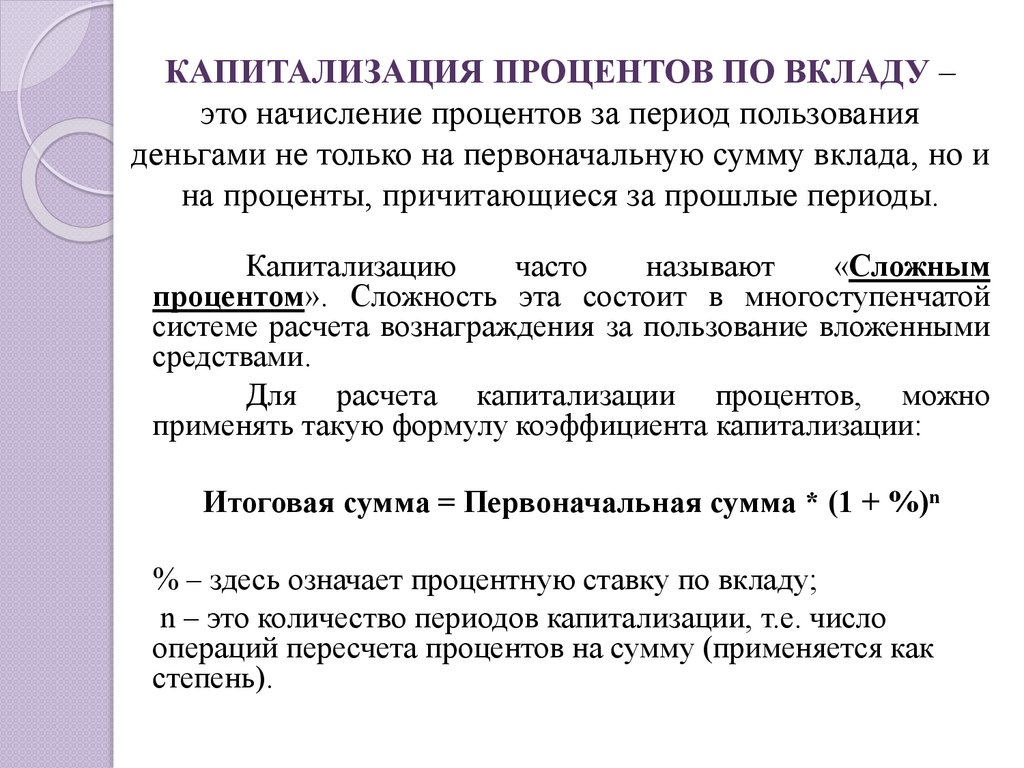

КАПИТАЛИЗАЦИЯ ПРОЦЕНТОВ ПО ВКЛАДУ –это начисление процентов за период пользования

деньгами не только на первоначальную сумму вклада, но и

на проценты, причитающиеся за прошлые периоды.

Капитализацию

часто

называют

«Сложным

процентом». Сложность эта состоит в многоступенчатой

системе расчета вознаграждения за пользование вложенными

средствами.

Для расчета капитализации процентов, можно

применять такую формулу коэффициента капитализации:

Итоговая сумма = Первоначальная сумма * (1 + %)ⁿ

% – здесь означает процентную ставку по вкладу;

n – это количество периодов капитализации, т.е. число

операций пересчета процентов на сумму (применяется как

степень).

122.

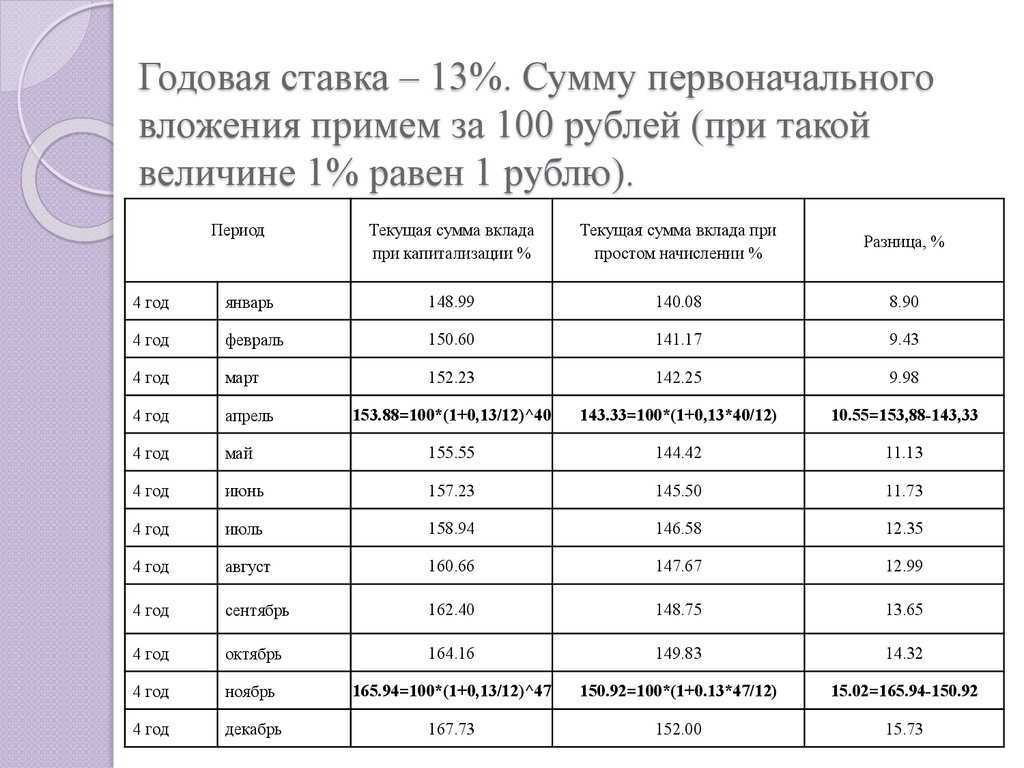

Годовая ставка – 13%. Сумму первоначальноговложения примем за 100 рублей (при такой

величине 1% равен 1 рублю).

Период

Текущая сумма вклада при

капитализации %

Текущая сумма вклада при

простом начислении %

Разница, %

101.08=100*(1+0,13/12)

101.08=100*(1+0,13/12)

0.00=101.08-101.08

1 год

январь

1 год

февраль

102.18=100*(1+0,13/12)^2

102.17=100*(1+0,13*2/12)

0.01=102.18-102.17

1 год

март

103.29=100*(1+0.13/12)^3

103.25=100*(1+0,13*3/12)

0.04=103.29-103.25

1 год

апрель

1 год

май

1 год

июнь

1 год

июль

?

?

?

1 год

август

1 год

сентябрь

1 год

октябрь

1 год

ноябрь

1 год

декабрь

?

?

?

123.

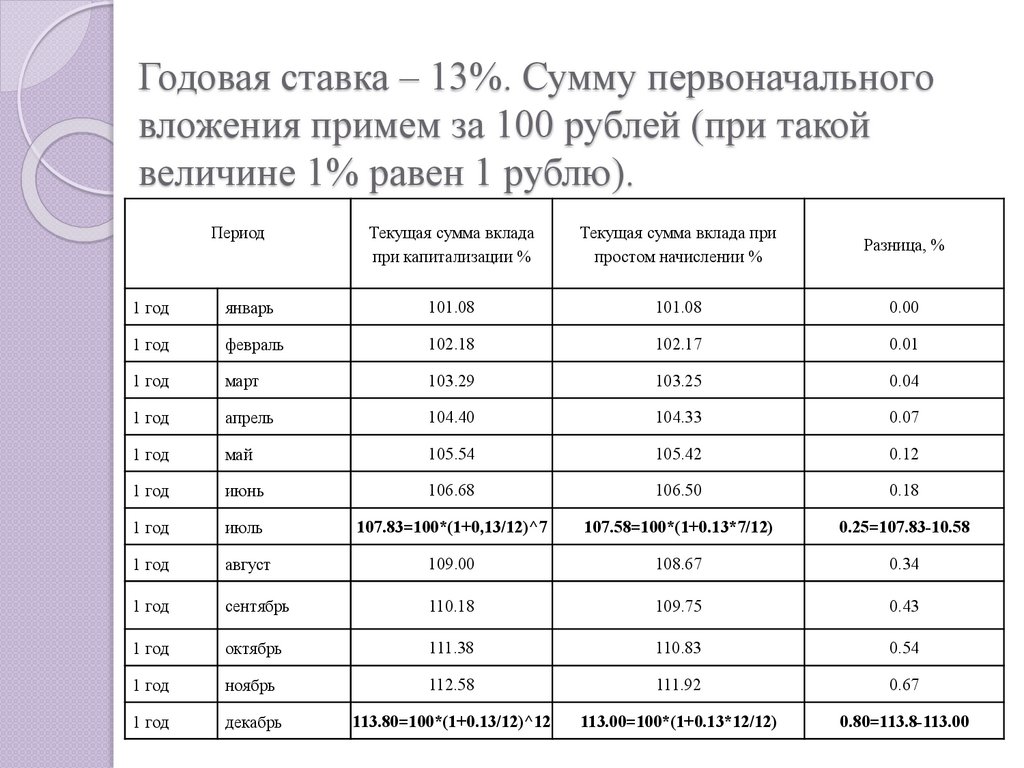

Годовая ставка – 13%. Сумму первоначальноговложения примем за 100 рублей (при такой

величине 1% равен 1 рублю).

Период

Текущая сумма вклада

при капитализации %

Текущая сумма вклада при

простом начислении %

Разница, %

1 год

январь

101.08

101.08

0.00

1 год

февраль

102.18

102.17

0.01

1 год

март

103.29

103.25

0.04

1 год

апрель

104.40

104.33

0.07

1 год

май

105.54

105.42

0.12

1 год

июнь

106.68

106.50

0.18

1 год

июль

107.83=100*(1+0,13/12)^7

107.58=100*(1+0.13*7/12)

0.25=107.83-10.58

1 год

август

109.00

108.67

0.34

1 год

сентябрь

110.18

109.75

0.43

1 год

октябрь

111.38

110.83

0.54

1 год

ноябрь

112.58

111.92

0.67

1 год

декабрь

113.80=100*(1+0.13/12)^12

113.00=100*(1+0.13*12/12)

0.80=113.8-113.00

124.

Годовая ставка – 13%. Сумму первоначальноговложения примем за 100 рублей (при такой

величине 1% равен 1 рублю).

Период

Текущая сумма вклада

при капитализации %

Текущая сумма вклада при

простом начислении %

Разница, %

4 год

январь

148.99

140.08

8.90

4 год

февраль

150.60

141.17

9.43

4 год

март

152.23

142.25

9.98

4 год

апрель

153.88=100*(1+0,13/12)^40

143.33=100*(1+0,13*40/12)

10.55=153,88-143,33

4 год

май

155.55

144.42