finance

financeSimilar presentations:

Налоги и налогообложение

1.

Налоги и налогообложение2.

Налогобязательный, индивидуально безвозмездный платеж, взимаемый

с организаций и физических лиц в форме отчуждения

принадлежащих им на праве собственности, хозяйственного

ведения или оперативного управления денежных средств в целях

финансового обеспечения деятельности государства и (или)

муниципальных образований.

2

3.

Сборобязательный взнос, взимаемый с организаций и физических лиц,

уплата которого является одним из условий совершения в

отношении плательщиков сборов государственными органами,

органами местного самоуправления, иными уполномоченными

органами и должностными лицами юридически значимых

действий, включая предоставление определенных прав или

выдачу разрешений (лицензий), либо уплата которого

обусловлена осуществлением в пределах территории, на которой

введен

сбор,

отдельных

видов

предпринимательской

деятельности.

3

4.

Объект налогообложения• Объектами налогообложения могут являться операции по

реализации товаров (работ, услуг), имущество, прибыль, доход,

стоимость реализованных товаров (выполненных работ,

оказанных услуг) либо иной объект, имеющий стоимостную,

количественную или физическую характеристики, с наличием

которого у налогоплательщика законодательство о налогах и

сборах связывает возникновение обязанности по уплате налога

4

5.

Налогоплательщик (субъект налогообложения)• Налогоплательщиками и плательщиками сборов признаются

организации и физические лица, на которых в соответствии с

Налоговым Кодексом РФ возложена обязанность уплачивать

соответственно налоги и (или) сборы

5

6.

Налоговая базаНалоговая база представляет собой стоимостную, физическую или

иную характеристики объекта налогообложения

6

7.

Налоговая ставка• Это величина налоговых начислений на единицу измерения налоговой базы.

• Они бывают твердыми и долевыми. Твердые ставки определяются в

абсолютной сумме. Долевые выражаются в определенных долях, в том

числе в процентах объекта обложения.

• Они должны быть точными, недвусмысленными, легкими в применении, и

должны отвечать требованиям текущей экономической ситуации в стране,

стимулируя или сдерживая совокупный спрос и совокупное предложение.

7

8.

Основные функции налогов• Фискальная функция - основная, характерная для всех государств. С ее

помощью создаются государственные денежные фонды и материальные

условия для функционирования государства.

• Экономическая функция означает, что налоги, являясь активным участником

перераспределительных отношений, оказывают серьезное влияние на

воспроизводство, стимулируют или сдерживают его темпы, усиливают или

ослабляют накопление капитала, расширяют или уменьшают

платежеспособный спрос населения.

8

9.

Основные принципы организации налоговой системыгосударства (Д. Рикардо)

•однократность обложения (один и тот же объект

может облагаться одним видом налога только один

раз за определенный законом период);

•универсализация налогообложения, обеспечивающая

одинаковый подход ко всем субъектам обложения;

•строгий порядок ведения и отмены органами власти

разного уровня налогов, их ставок, налоговых льгот;

•четкая классификация налогов;

•точное распределение налоговых доходов между

бюджетами разного уровня;

•стабильность ставок налога в течение длительного

периода и простота исчисления платежа.

9

10.

Классификация налогов по характеруиспользования

• общие - поступают в единую кассу государства;

• специальные (целевые) - направляются на определенные цели,

поступают в определенные фонды, например, в дорожный.

10

11.

Классификация налогов в зависимости от органа,взимающего налог

В федеративном государстве:

• Государственные налоги;

• Региональные налоги;

• Местные налоги.

В унитарном государстве

• Государственные налоги;

• Местные налоги.

Из НК РФ выписать федеральные,

региональные , местные налоги

11

12.

Классификация налогов по объектамналогообложения

• прямые - устанавливаются непосредственно на доход или

имущество; связь между субъектом налога и государством

прямая;

• косвенные - сюда относятся налоги в виде надбавок к цене,

оплачиваемые потребителями; связь между плательщиком

налога и государством здесь опосредована (налогоплательщик

и субъект налогообложения здесь разные лица).

12

13.

Классификация налогов по источникуналогообложения

• Выплачиваемые из себестоимости;

• Выплачиваемые из прибыли.

13

14.

Классификация налогов по характеруналоговых ставок

• Твердые налоги;

• Пропорциональные налоги (их ставка одинакова для всех

облагаемых сумм);

• Прогрессивные налоги (их средняя ставка повышается по

мере роста суммы);

• Регрессивные налоги (они предполагают уменьшение

процента изъятия из суммы по мере ее роста).

14

15.

Способы увеличения налоговых поступлений вбюджет

1. Увеличение объектов налогообложения;

2. Увеличение субъектов налогообложения;

3. Увеличение размера налоговых ставок.

15

16.

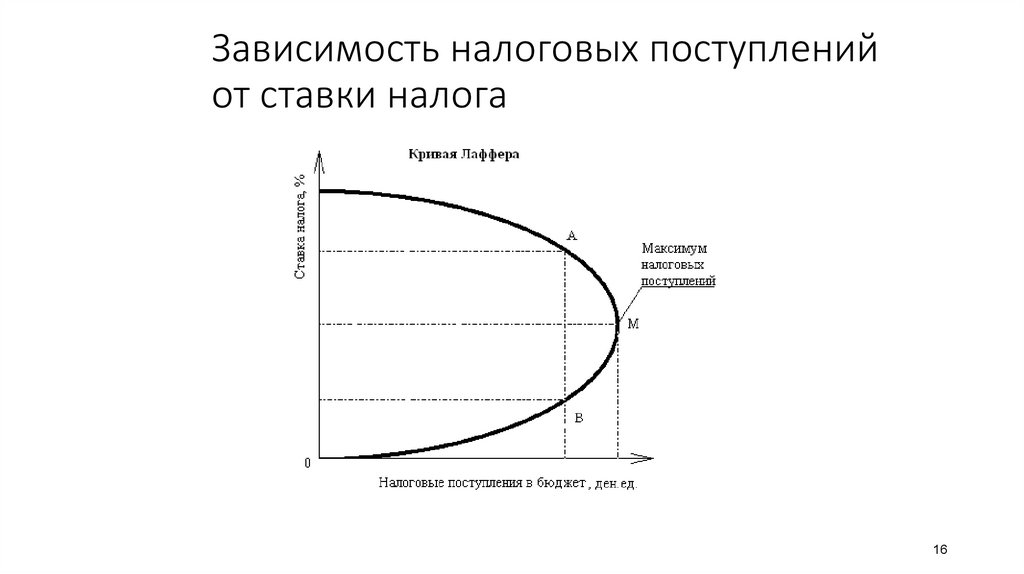

Зависимость налоговых поступленийот ставки налога

16