finance

financeSimilar presentations:

Себестоимость продукции

1.

Себестоимость продукцииТолкование понятия "себестоимость" носит дискуссионный

характер.

Главное сущностное содержание себестоимости заключается в

том, что этот показатель отвечает на вопрос, во сколько же

обошлось предприятию производство товара и продвижение

его до потребителя.

При этом товар понимается в широком смысле - это и

продукция, и услуги, и работы, и извлечение выгоды из

правообладания активами и т.д.

Важнейшей особенностью себестоимости является то, что она

носит объективный характер, то есть не зависит от такого

рода обстоятельств, как наличие или отсутствие

нормативных документов по ее регулированию, желание или

возможность ее исчисления бухгалтерскими службами

бизнеса и т.п.

2.

Себестоимость продукцииСебестоимость (узкое понятие) – это термин,

обозначающий в экономической науке издержки,

которые несет компания на производство товара

или оказание услуги.

Себестоимость (широкое понятие) — это

стоимостная оценка используемых в процессе

производства продукции (работ, услуг) природных

ресурсов, сырья, материалов, топлива, энергии,

основных фондов, трудовых ресурсов и других

затрат на ее производство и реализацию

3.

Затраты живого и овеществленного труда в процессепроизводства составляют издержки производства.

Затраты живого труда в человеко-часах — это затраты труда человека,

непосредственно занятого в производственном процессе.

Затраты овеществленного труда — это затраты прошлого труда других людей,

вложенного в создание орудий труда.

4.

Виды и структура себестоимостипродукции

Себестоимость продукции характеризуется показателями,

выражающими:

1) общий объем затрат на всю произведенную продукцию и

выполненные работы предприятия за плановый (отчетный)

период—себестоимость товарной продукции, сравнимой

товарной продукции, реализованной продукции;

2) затраты на единицу объема выполненных работ —

себестоимость единицы отдельных видов товарной продукции,

полуфабрикатов и производственных услуг (продукции

вспомогательных цехов), затраты на 1 руб. товарной продукции,

за- ч траты на 1 руб. нормативно чистой продукции.

5.

В отечественной экономической литературе традиционно выделяютсяследующие виды себестоимости

6.

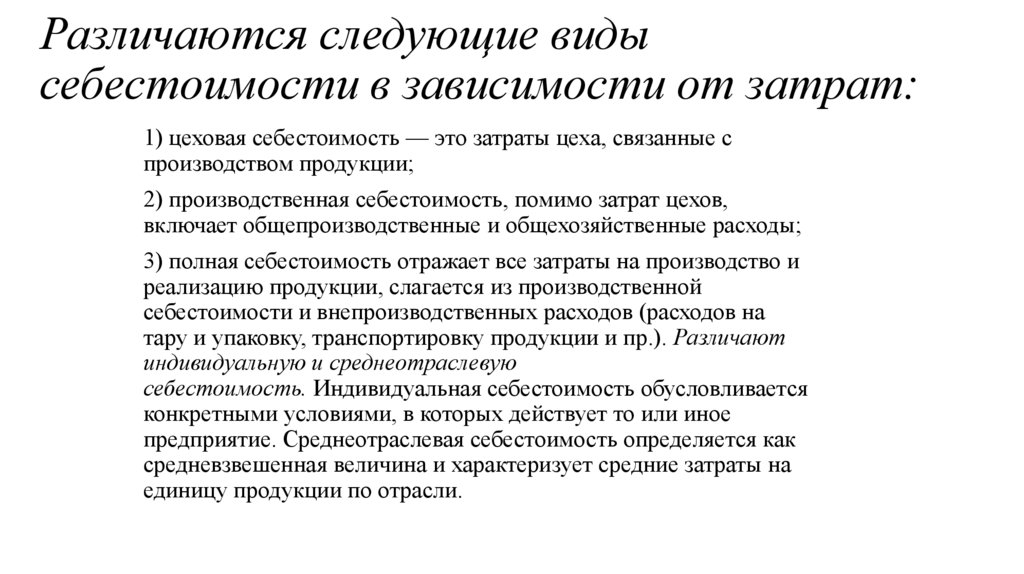

Различаются следующие видысебестоимости в зависимости от затрат:

1) цеховая себестоимость — это затраты цеха, связанные с

производством продукции;

2) производственная себестоимость, помимо затрат цехов,

включает общепроизводственные и общехозяйственные расходы;

3) полная себестоимость отражает все затраты на производство и

реализацию продукции, слагается из производственной

себестоимости и внепроизводственных расходов (расходов на

тару и упаковку, транспортировку продукции и пр.). Различают

индивидуальную и среднеотраслевую

себестоимость. Индивидуальная себестоимость обусловливается

конкретными условиями, в которых действует то или иное

предприятие. Среднеотраслевая себестоимость определяется как

средневзвешенная величина и характеризует средние затраты на

единицу продукции по отрасли.

7.

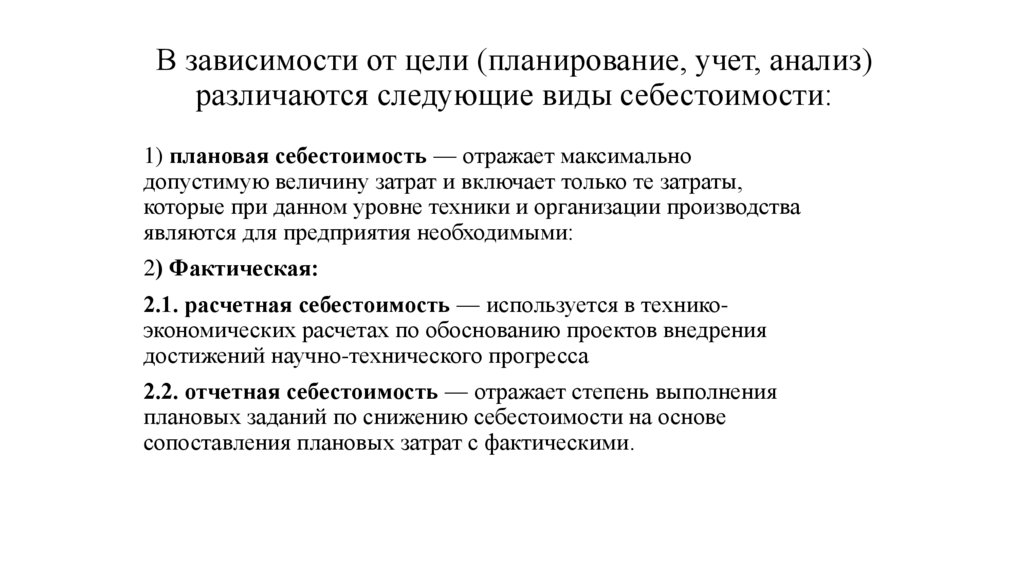

В зависимости от цели (планирование, учет, анализ)различаются следующие виды себестоимости:

1) плановая себестоимость — отражает максимально

допустимую величину затрат и включает только те затраты,

которые при данном уровне техники и организации производства

являются для предприятия необходимыми:

2) Фактическая:

2.1. расчетная себестоимость — используется в техникоэкономических расчетах по обоснованию проектов внедрения

достижений научно-технического прогресса

2.2. отчетная себестоимость — отражает степень выполнения

плановых заданий по снижению себестоимости на основе

сопоставления плановых затрат с фактическими.

8.

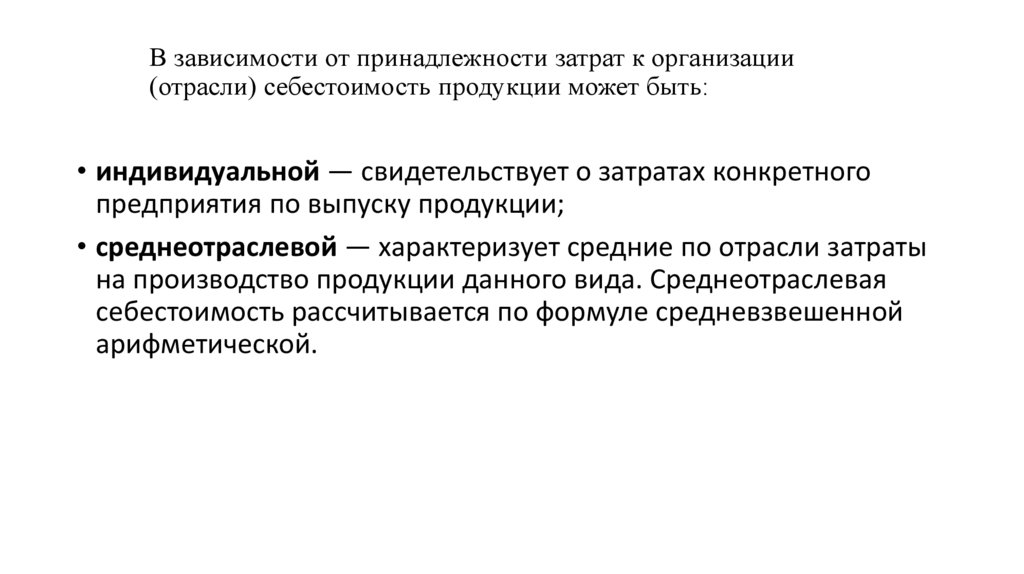

В зависимости от принадлежности затрат к организации(отрасли) себестоимость продукции может быть:

• индивидуальной — свидетельствует о затратах конкретного

предприятия по выпуску продукции;

• среднеотраслевой — характеризует средние по отрасли затраты

на производство продукции данного вида. Среднеотраслевая

себестоимость рассчитывается по формуле средневзвешенной

арифметической.

9.

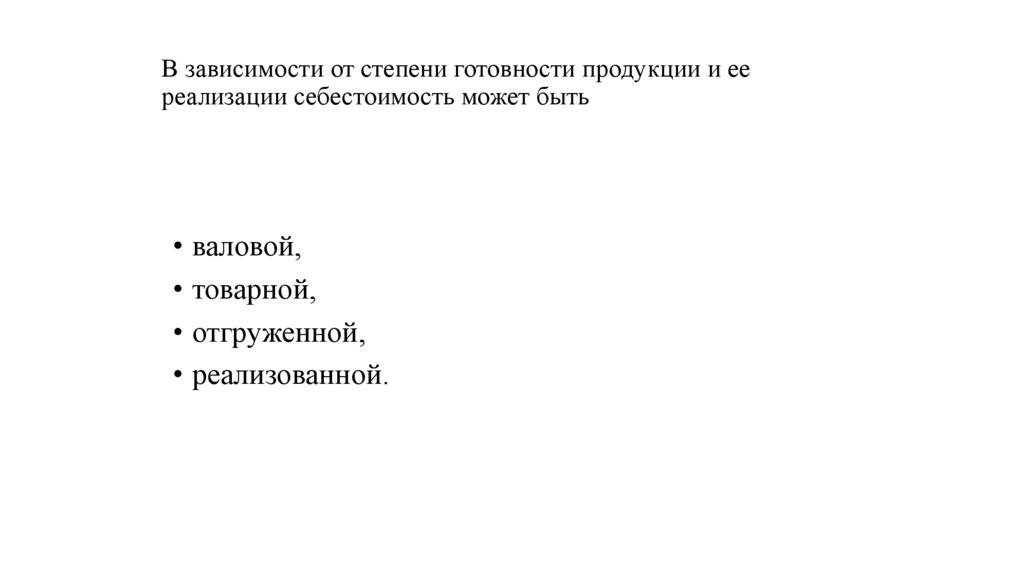

В зависимости от степени готовности продукции и еереализации себестоимость может быть

• валовой,

• товарной,

• отгруженной,

• реализованной.

10.

Классификация затрат предприятия11.

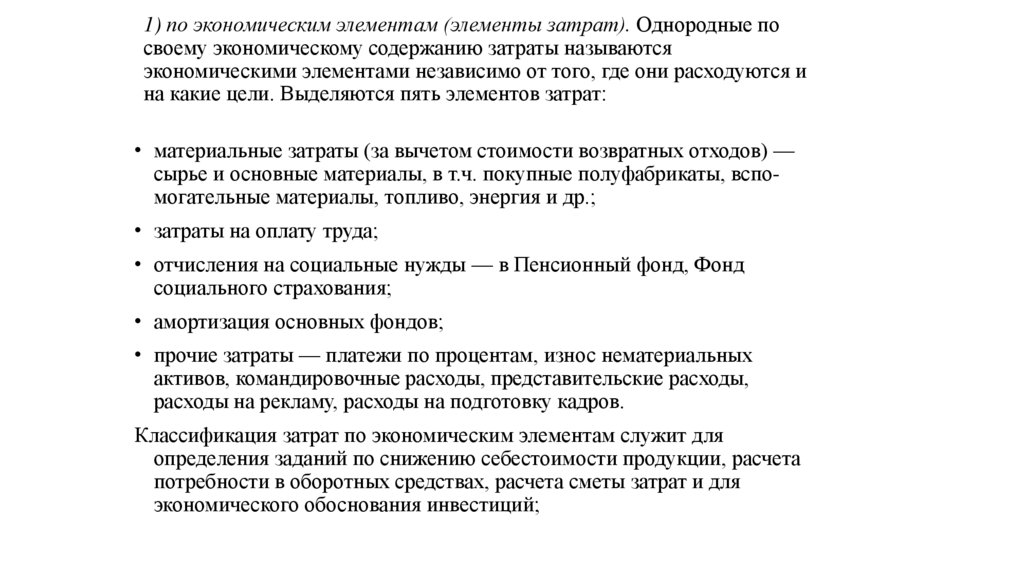

1) по экономическим элементам (элементы затрат). Однородные посвоему экономическому содержанию затраты называются

экономическими элементами независимо от того, где они расходуются и

на какие цели. Выделяются пять элементов затрат:

• материальные затраты (за вычетом стоимости возвратных отходов) —

сырье и основные материалы, в т.ч. покупные полуфабрикаты, вспомогательные материалы, топливо, энергия и др.;

• затраты на оплату труда;

• отчисления на социальные нужды — в Пенсионный фонд, Фонд

социального страхования;

• амортизация основных фондов;

• прочие затраты — платежи по процентам, износ нематериальных

активов, командировочные расходы, представительские расходы,

расходы на рекламу, расходы на подготовку кадров.

Классификация затрат по экономическим элементам служит для

определения заданий по снижению себестоимости продукции, расчета

потребности в оборотных средствах, расчета сметы затрат и для

экономического обоснования инвестиций;

12.

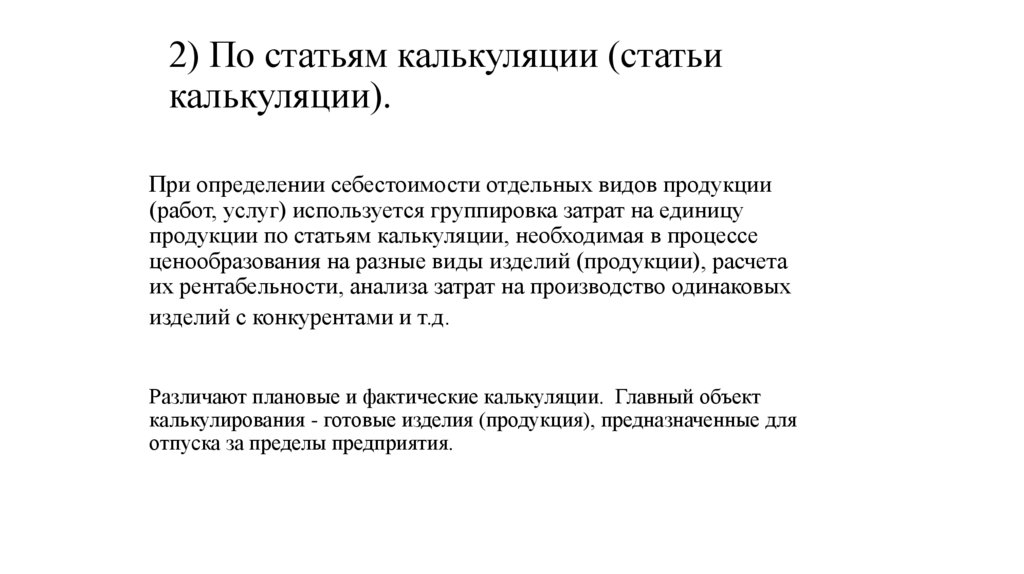

2) По статьям калькуляции (статьикалькуляции).

При определении себестоимости отдельных видов продукции

(работ, услуг) используется группировка затрат на единицу

продукции по статьям калькуляции, необходимая в процессе

ценообразования на разные виды изделий (продукции), расчета

их рентабельности, анализа затрат на производство одинаковых

изделий с конкурентами и т.д.

Различают плановые и фактические калькуляции. Главный объект

калькулирования - готовые изделия (продукция), предназначенные для

отпуска за пределы предприятия.

13.

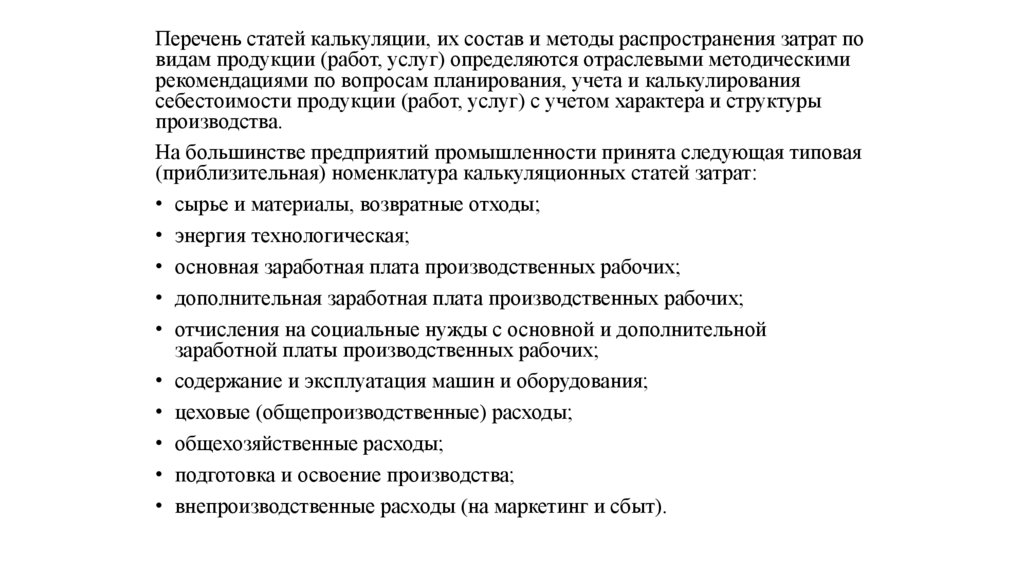

Перечень статей калькуляции, их состав и методы распространения затрат повидам продукции (работ, услуг) определяются отраслевыми методическими

рекомендациями по вопросам планирования, учета и калькулирования

себестоимости продукции (работ, услуг) с учетом характера и структуры

производства.

На большинстве предприятий промышленности принята следующая типовая

(приблизительная) номенклатура калькуляционных статей затрат:

• сырье и материалы, возвратные отходы;

• энергия технологическая;

• основная заработная плата производственных рабочих;

• дополнительная заработная плата производственных рабочих;

• отчисления на социальные нужды с основной и дополнительной

заработной платы производственных рабочих;

• содержание и эксплуатация машин и оборудования;

• цеховые (общепроизводственные) расходы;

• общехозяйственные расходы;

• подготовка и освоение производства;

• внепроизводственные расходы (на маркетинг и сбыт).

14.

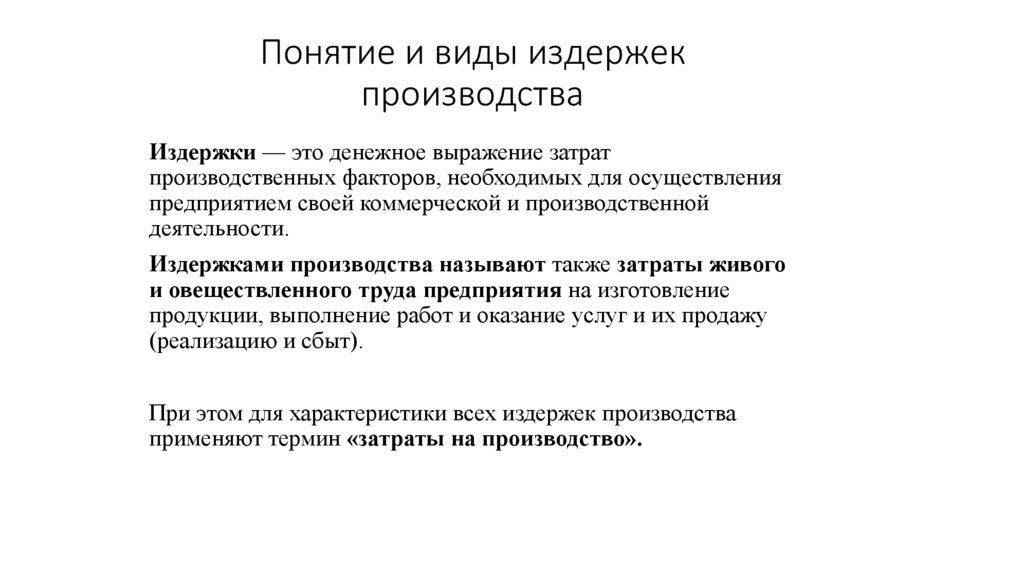

Понятие и виды издержекпроизводства

Издержки — это денежное выражение затрат

производственных факторов, необходимых для осуществления

предприятием своей коммерческой и производственной

деятельности.

Издержками производства называют также затраты живого

и овеществленного труда предприятия на изготовление

продукции, выполнение работ и оказание услуг и их продажу

(реализацию и сбыт).

При этом для характеристики всех издержек производства

применяют термин «затраты на производство».

15.

виды издержек (1)Издержки могут рассматриваться с различных

позиций.

Если они исследуются с точки зрения отдельной

фирмы (отдельного производителя), речь идет о

частных

издержках.

Если

же

издержки

анализируются с точки зрения общества в целом,

то возникают внешние эффекты и, как следствие,

необходимость учета общественных издержек.

Уточним понятие внешних эффектов.

16.

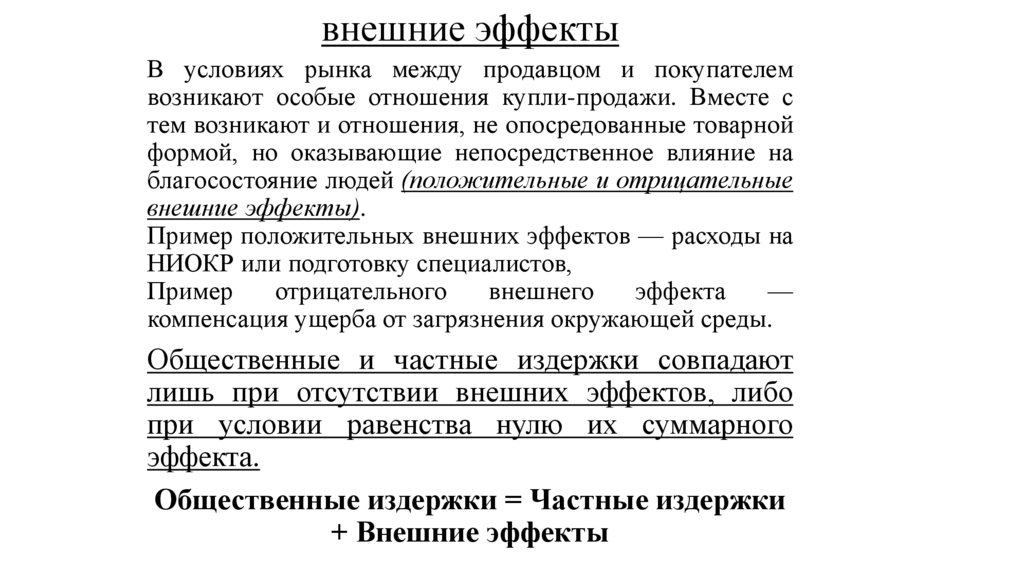

внешние эффектыВ условиях рынка между продавцом и покупателем

возникают особые отношения купли-продажи. Вместе с

тем возникают и отношения, не опосредованные товарной

формой, но оказывающие непосредственное влияние на

благосостояние людей (положительные и отрицательные

внешние эффекты).

Пример положительных внешних эффектов — расходы на

НИОКР или подготовку специалистов,

Пример

отрицательного

внешнего

эффекта

—

компенсация ущерба от загрязнения окружающей среды.

Общественные и частные издержки совпадают

лишь при отсутствии внешних эффектов, либо

при условии равенства нулю их суммарного

эффекта.

Общественные издержки = Частные издержки

+ Внешние эффекты

17.

виды издержек18.

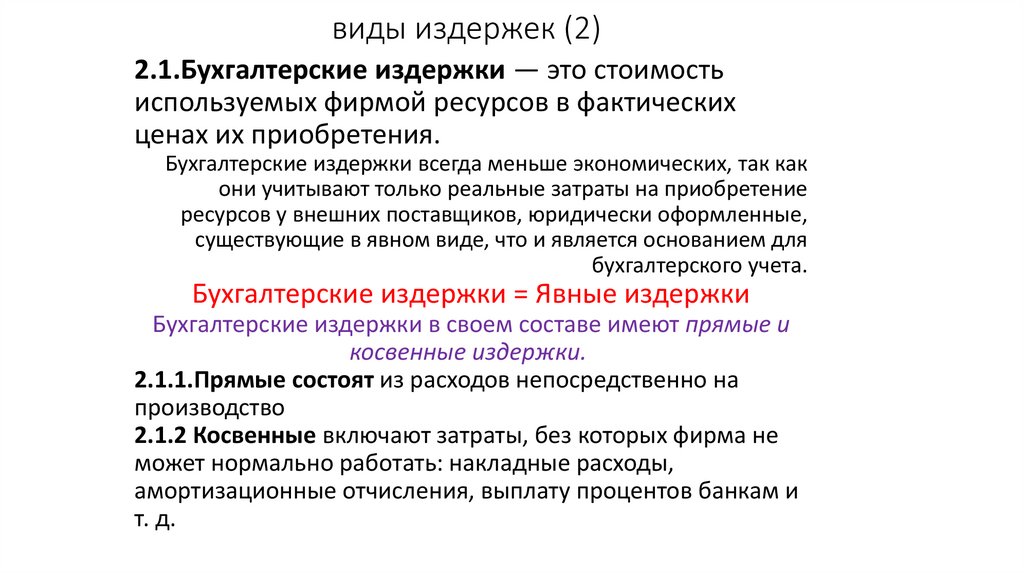

виды издержек (2)2.1.Бухгалтерские издержки — это стоимость

используемых фирмой ресурсов в фактических

ценах их приобретения.

Бухгалтерские издержки всегда меньше экономических, так как

они учитывают только реальные затраты на приобретение

ресурсов у внешних поставщиков, юридически оформленные,

существующие в явном виде, что и является основанием для

бухгалтерского учета.

Бухгалтерские издержки = Явные издержки

Бухгалтерские издержки в своем составе имеют прямые и

косвенные издержки.

2.1.1.Прямые состоят из расходов непосредственно на

производство

2.1.2 Косвенные включают затраты, без которых фирма не

может нормально работать: накладные расходы,

амортизационные отчисления, выплату процентов банкам и

т. д.

19.

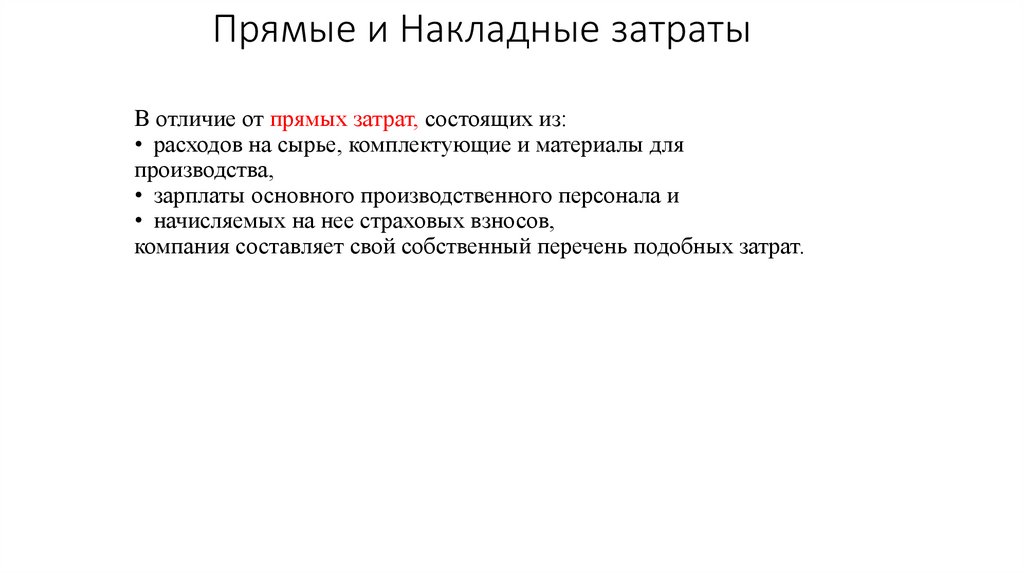

Прямые и Накладные затратыВ отличие от прямых затрат, состоящих из:

• расходов на сырье, комплектующие и материалы для

производства,

• зарплаты основного производственного персонала и

• начисляемых на нее страховых взносов,

компания составляет свой собственный перечень подобных затрат.

20.

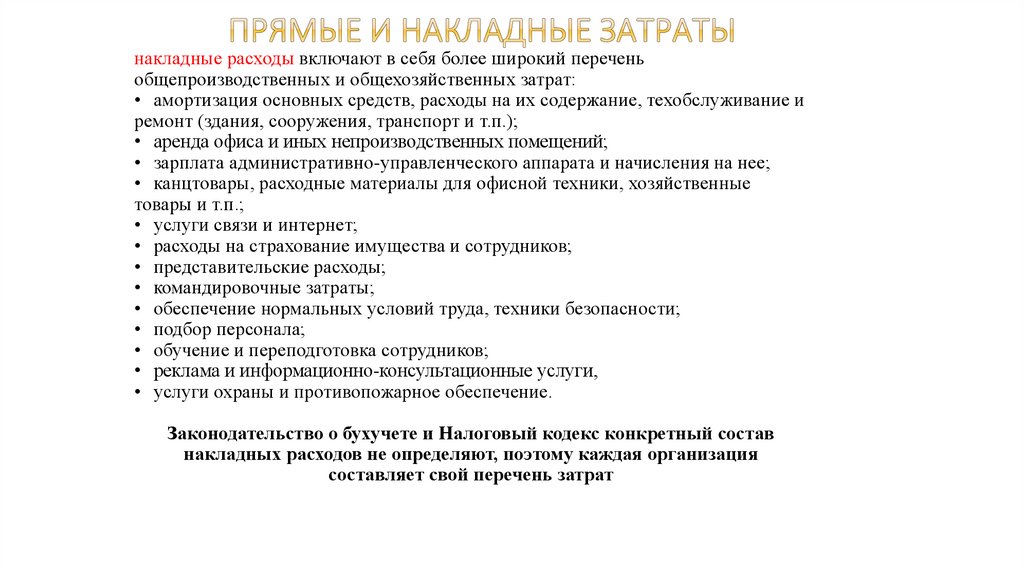

накладные расходы включают в себя более широкий переченьобщепроизводственных и общехозяйственных затрат:

• амортизация основных средств, расходы на их содержание, техобслуживание и

ремонт (здания, сооружения, транспорт и т.п.);

• аренда офиса и иных непроизводственных помещений;

• зарплата административно-управленческого аппарата и начисления на нее;

• канцтовары, расходные материалы для офисной техники, хозяйственные

товары и т.п.;

• услуги связи и интернет;

• расходы на страхование имущества и сотрудников;

• представительские расходы;

• командировочные затраты;

• обеспечение нормальных условий труда, техники безопасности;

• подбор персонала;

• обучение и переподготовка сотрудников;

• реклама и информационно-консультационные услуги,

• услуги охраны и противопожарное обеспечение.

Законодательство о бухучете и Налоговый кодекс конкретный состав

накладных расходов не определяют, поэтому каждая организация

составляет свой перечень затрат

21.

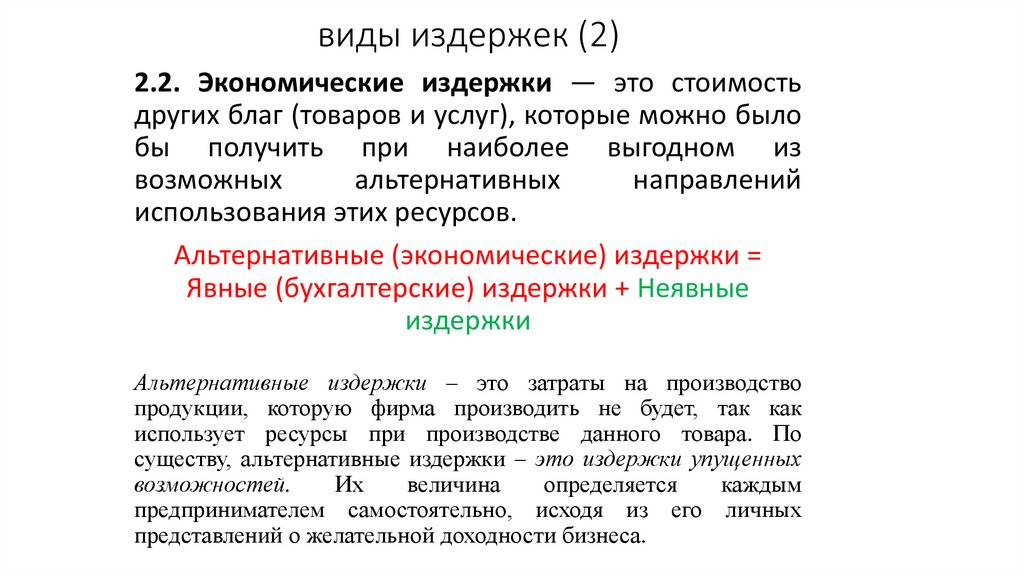

виды издержек (2)2.2. Экономические издержки — это стоимость

других благ (товаров и услуг), которые можно было

бы получить при наиболее выгодном из

возможных

альтернативных

направлений

использования этих ресурсов.

Альтернативные (экономические) издержки =

Явные (бухгалтерские) издержки + Неявные

издержки

Альтернативные издержки – это затраты на производство

продукции, которую фирма производить не будет, так как

использует ресурсы при производстве данного товара. По

существу, альтернативные издержки – это издержки упущенных

возможностей.

Их

величина

определяется

каждым

предпринимателем самостоятельно, исходя из его личных

представлений о желательной доходности бизнеса.

22.

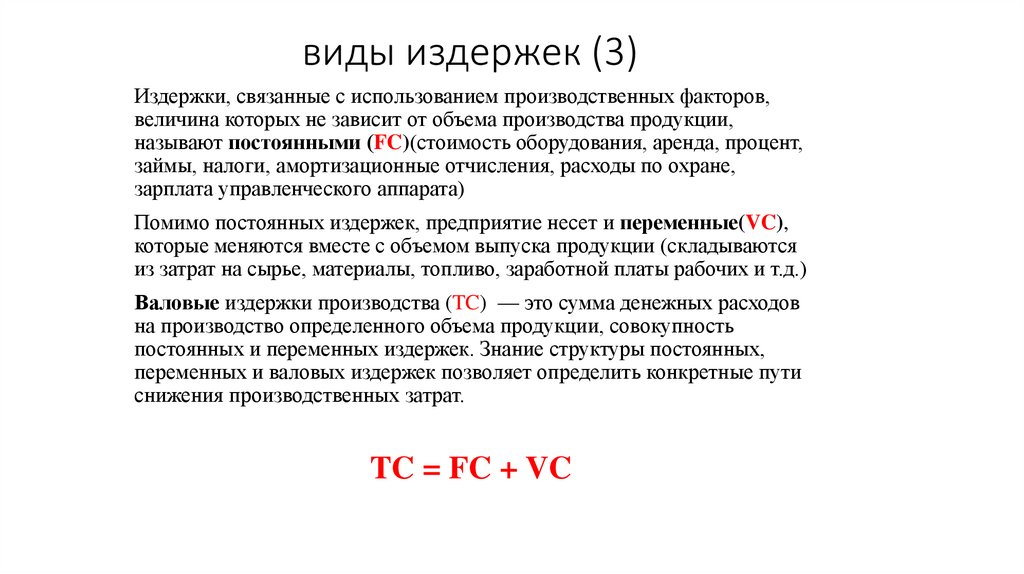

виды издержек (3)Издержки, связанные с использованием производственных факторов,

величина которых не зависит от объема производства продукции,

называют постоянными (FC)(стоимость оборудования, аренда, процент,

займы, налоги, амортизационные отчисления, расходы по охране,

зарплата управленческого аппарата)

Помимо постоянных издержек, предприятие несет и переменные(VC),

которые меняются вместе с объемом выпуска продукции (складываются

из затрат на сырье, материалы, топливо, заработной платы рабочих и т.д.)

Валовые издержки производства (TC) — это сумма денежных расходов

на производство определенного объема продукции, совокупность

постоянных и переменных издержек. Знание структуры постоянных,

переменных и валовых издержек позволяет определить конкретные пути

снижения производственных затрат.

TC = FC + VC

23.

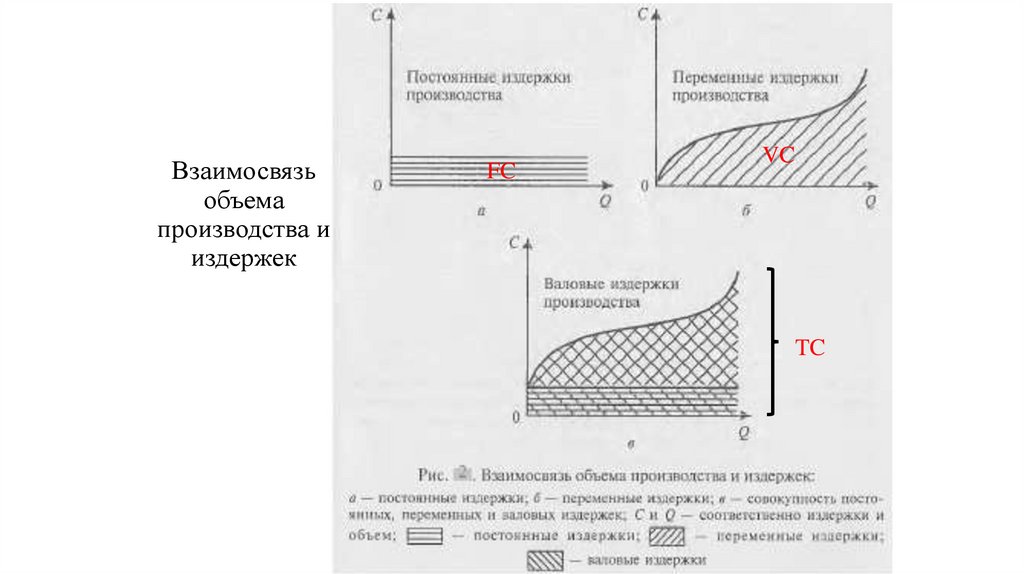

Взаимосвязьобъема

производства и

издержек

FC

VC

TC

24.

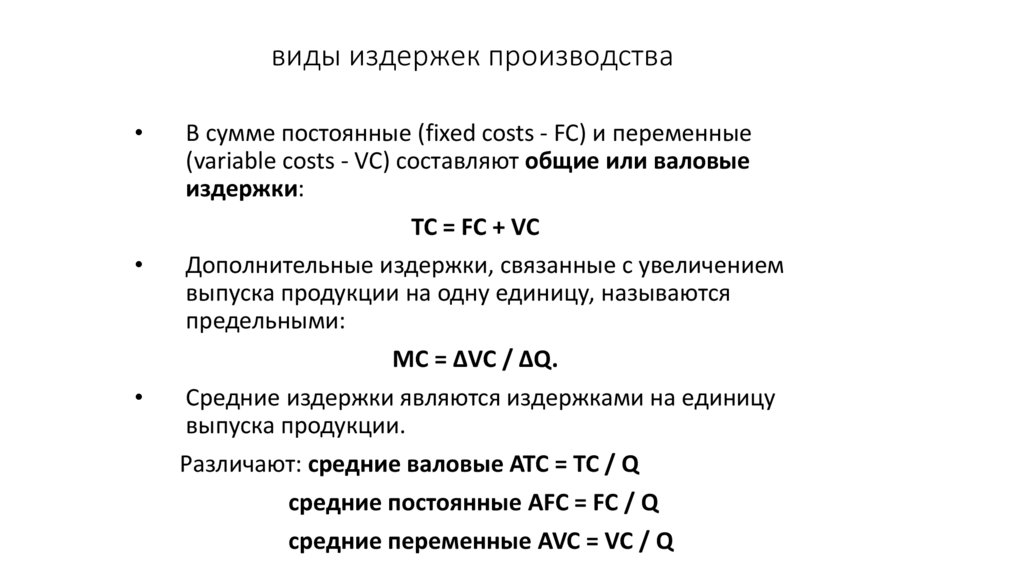

виды издержек производстваВ сумме постоянные (fixed costs - FC) и переменные

(variable costs - VC) составляют общие или валовые

издержки:

TC = FC + VC

Дополнительные издержки, связанные с увеличением

выпуска продукции на одну единицу, называются

предельными:

MC = ∆VC / ∆Q.

Средние издержки являются издержками на единицу

выпуска продукции.

Различают: средние валовые ATC = TC / Q

средние постоянные AFC = FC / Q

средние переменные AVC = VC / Q

25.

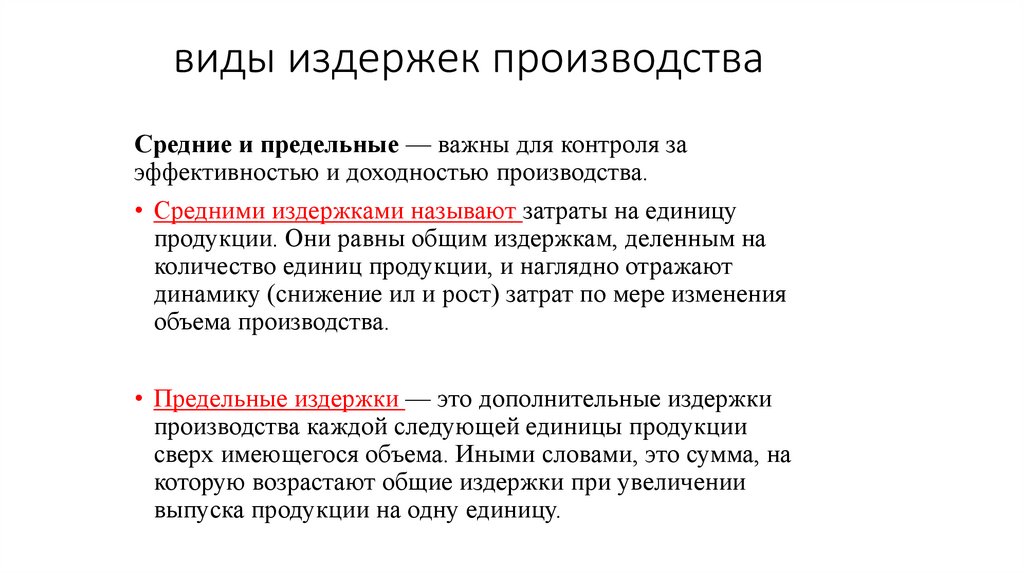

виды издержек производстваСредние и предельные — важны для контроля за

эффективностью и доходностью производства.

• Средними издержками называют затраты на единицу

продукции. Они равны общим издержкам, деленным на

количество единиц продукции, и наглядно отражают

динамику (снижение ил и рост) затрат по мере изменения

объема производства.

• Предельные издержки — это дополнительные издержки

производства каждой следующей единицы продукции

сверх имеющегося объема. Иными словами, это сумма, на

которую возрастают общие издержки при увеличении

выпуска продукции на одну единицу.

26.

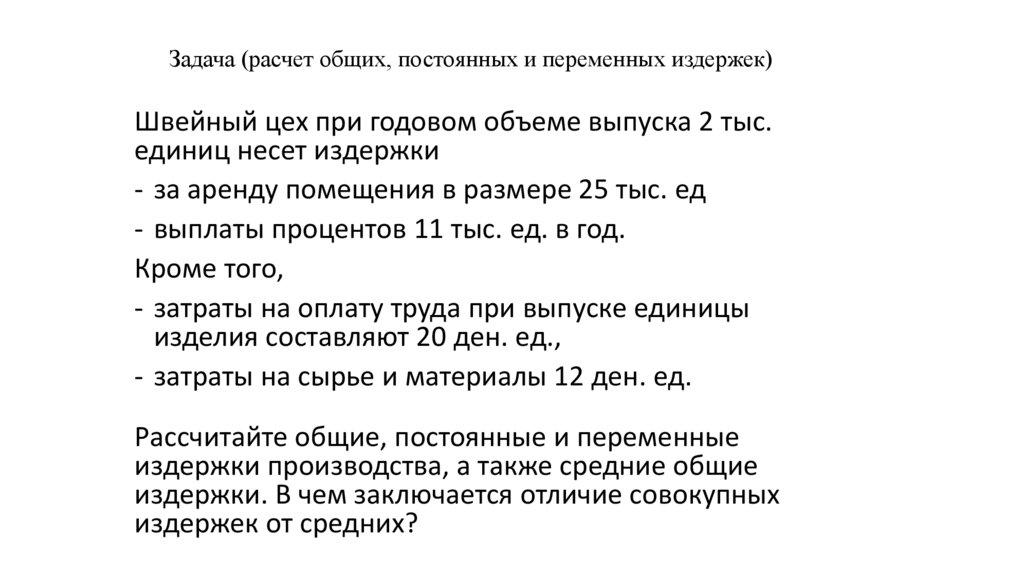

Задача (расчет общих, постоянных и переменных издержек)Швейный цех при годовом объеме выпуска 2 тыс.

единиц несет издержки

- за аренду помещения в размере 25 тыс. ед

- выплаты процентов 11 тыс. ед. в год.

Кроме того,

- затраты на оплату труда при выпуске единицы

изделия составляют 20 ден. ед.,

- затраты на сырье и материалы 12 ден. ед.

Рассчитайте общие, постоянные и переменные

издержки производства, а также средние общие

издержки. В чем заключается отличие совокупных

издержек от средних?

27.

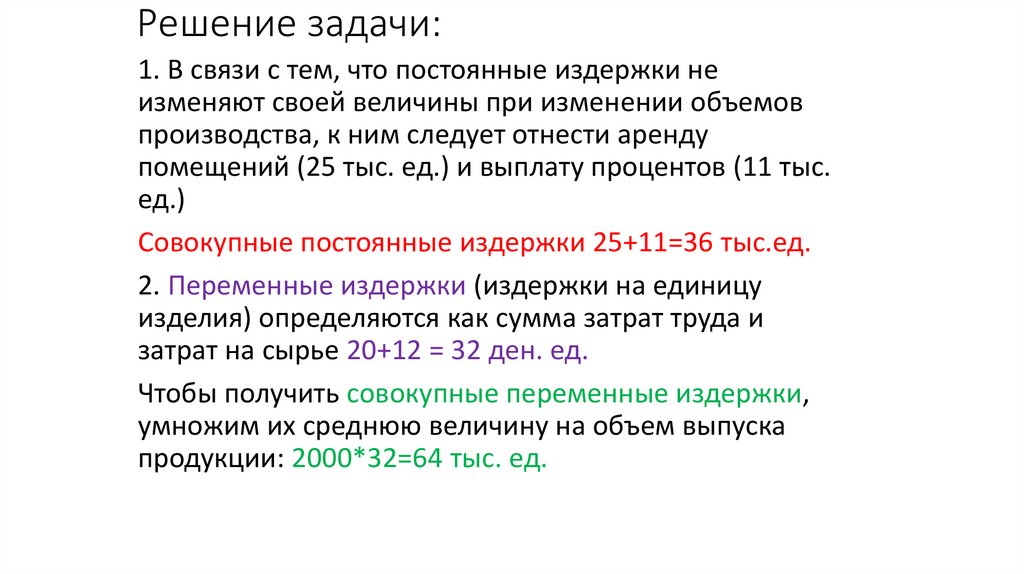

Решение задачи:1. В связи с тем, что постоянные издержки не

изменяют своей величины при изменении объемов

производства, к ним следует отнести аренду

помещений (25 тыс. ед.) и выплату процентов (11 тыс.

ед.)

Совокупные постоянные издержки 25+11=36 тыс.ед.

2. Переменные издержки (издержки на единицу

изделия) определяются как сумма затрат труда и

затрат на сырье 20+12 = 32 ден. ед.

Чтобы получить совокупные переменные издержки,

умножим их среднюю величину на объем выпуска

продукции: 2000*32=64 тыс. ед.

28.

3. Для определения совокупных общих издержекнеобходимо сложить величину постоянных и

переменных издержек:

36000+64000=100 тыс. ед.

4. Для расчета средних общих, т.е. величину общих

издержек, приходящихся на единицу продукции,

необходимо совокупные общие издержки

разделить на объем выпуска продукции:

100000/2000=50 ден. ед.

Средние общие издержки можно также рассчитать

путем сложения средних переменных издержек –

32 ден. ед. (20+12) и средних постоянных издержек

– 18 ден. ед.

(36000/2000)+32=50 ден. ед.

29.

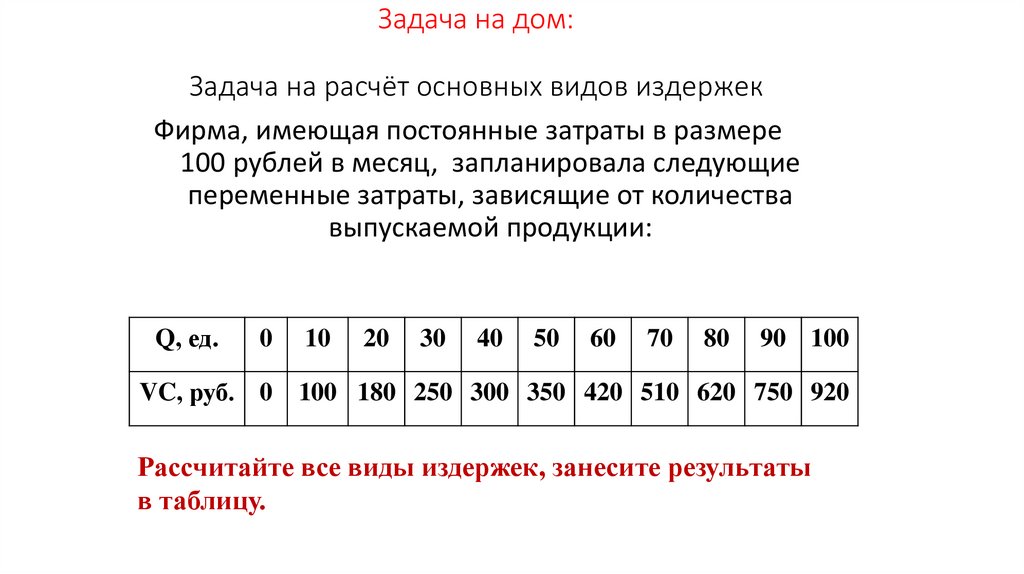

Задача на дом:Задача на расчёт основных видов издержек

Фирма, имеющая постоянные затраты в размере

100 рублей в месяц, запланировала следующие

переменные затраты, зависящие от количества

выпускаемой продукции:

Q, ед.

0

VC, руб. 0

10

20

30

40

50

60

70

80

90 100

100 180 250 300 350 420 510 620 750 920

Рассчитайте все виды издержек, занесите результаты

в таблицу.

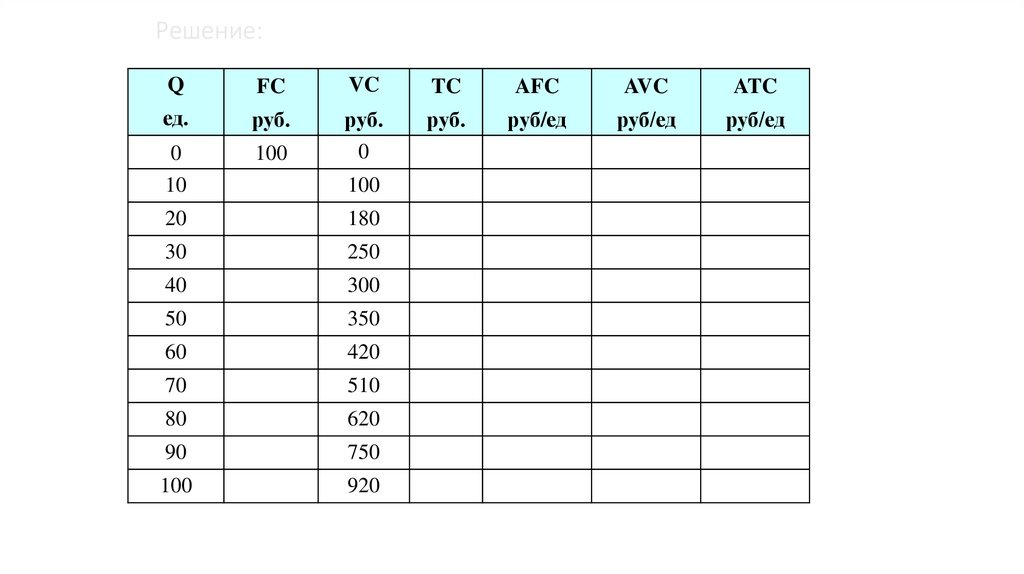

30.

Решение:Q

FC

VC

TC

AFC

AVC

ATC

ед.

руб.

руб.

руб/ед

руб/ед

руб/ед

0

10

100

руб.

0

100

20

180

30

250

40

300

50

350

60

420

70

510

80

620

90

750

100

920

31.

Доходы и выручка отреализации продукции.

32.

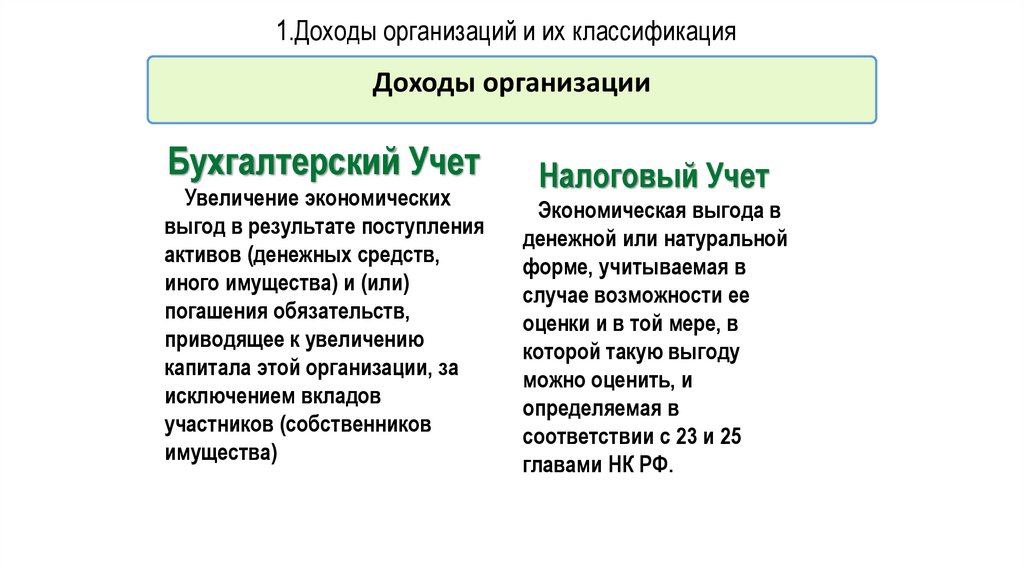

1.Доходы организаций и их классификацияДоходы организации

Бухгалтерский Учет

Увеличение экономических

выгод в результате поступления

активов (денежных средств,

иного имущества) и (или)

погашения обязательств,

приводящее к увеличению

капитала этой организации, за

исключением вкладов

участников (собственников

имущества)

Налоговый Учет

Экономическая выгода в

денежной или натуральной

форме, учитываемая в

случае возможности ее

оценки и в той мере, в

которой такую выгоду

можно оценить, и

определяемая в

соответствии с 23 и 25

главами НК РФ.

33.

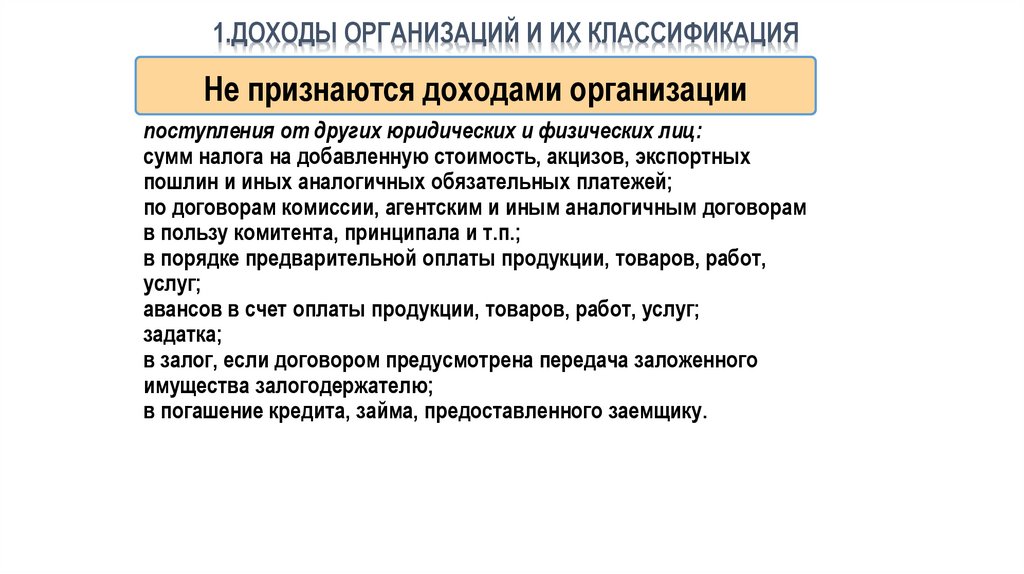

1.ДОХОДЫ ОРГАНИЗАЦИЙ. И ИХ КЛАССИФИКАЦИЯНе признаются доходами организации

поступления от других юридических и физических лиц:

сумм налога на добавленную стоимость, акцизов, экспортных

пошлин и иных аналогичных обязательных платежей;

по договорам комиссии, агентским и иным аналогичным договорам

в пользу комитента, принципала и т.п.;

в порядке предварительной оплаты продукции, товаров, работ,

услуг;

авансов в счет оплаты продукции, товаров, работ, услуг;

задатка;

в залог, если договором предусмотрена передача заложенного

имущества залогодержателю;

в погашение кредита, займа, предоставленного заемщику.

34.

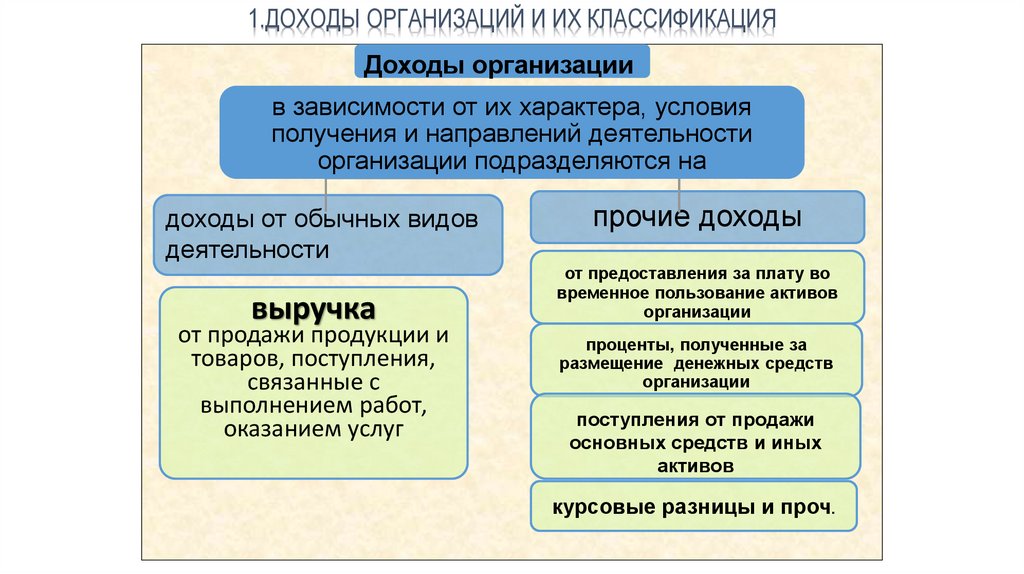

1.ДОХОДЫ ОРГАНИЗАЦИЙ И ИХ КЛАССИФИКАЦИЯДоходы организации

в зависимости от их характера, условия

получения и направлений деятельности

организации подразделяются на

доходы от обычных видов

деятельности

выручка

от продажи продукции и

товаров, поступления,

связанные с

выполнением работ,

оказанием услуг

прочие доходы

от предоставления за плату во

временное пользование активов

организации

проценты, полученные за

размещение денежных средств

организации

поступления от продажи

основных средств и иных

активов

курсовые разницы и проч.

35.

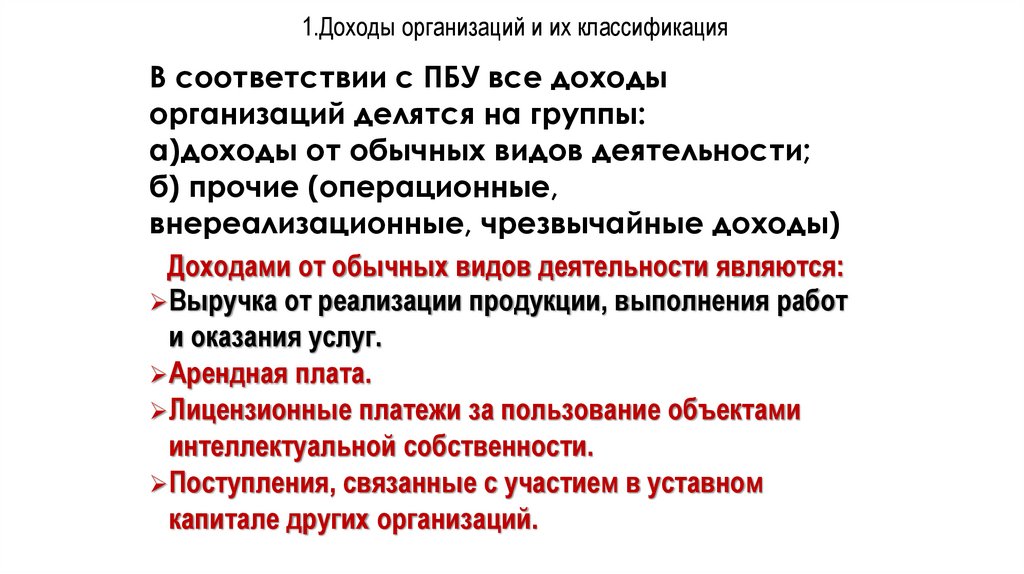

1.Доходы организаций и их классификацияВ соответствии с ПБУ все доходы

организаций делятся на группы:

а)доходы от обычных видов деятельности;

б) прочие (операционные,

внереализационные, чрезвычайные доходы)

Доходами от обычных видов деятельности являются:

Выручка от реализации продукции, выполнения работ

и оказания услуг.

Арендная плата.

Лицензионные платежи за пользование объектами

интеллектуальной собственности.

Поступления, связанные с участием в уставном

капитале других организаций.

36.

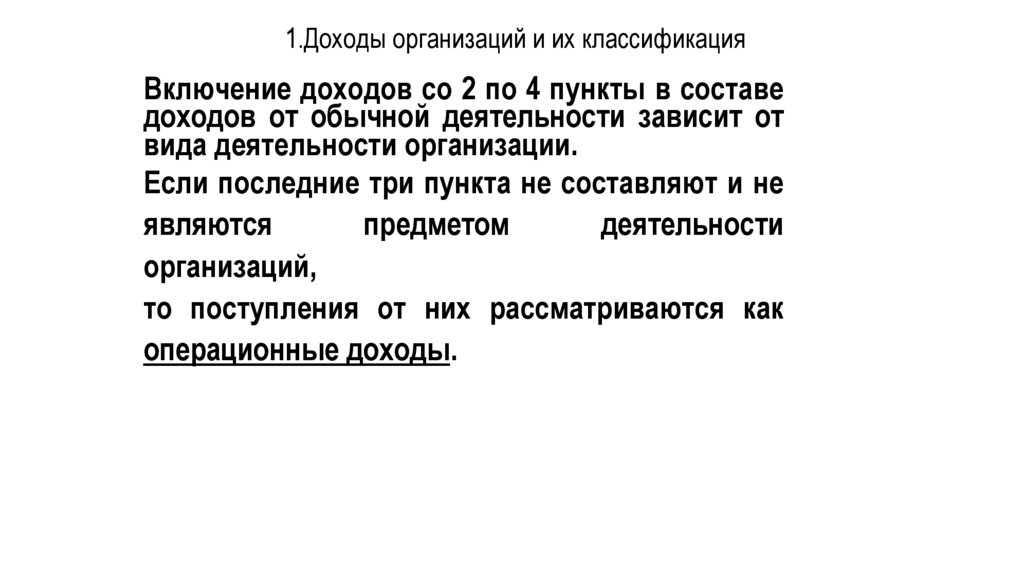

1.Доходы организаций и их классификацияВключение доходов со 2 по 4 пункты в составе

доходов от обычной деятельности зависит от

вида деятельности организации.

Если последние три пункта не составляют и не

являются

предметом

деятельности

организаций,

то поступления от них рассматриваются как

операционные доходы.

37.

1.Доходы организаций и их классификацияОперационные доходы:

арендные платежи;

доходы по ценным бумагам;

прибыль от участия в совместных предприятиях;

доходы от реализации основных фондов;

проценты по предоставленным кредитам.

Внереализационные доходы:

штрафы, пени, неустойки, полученные за нарушение условий

заключенных договоров;

возмещение убытков;

прибыль прошлых лет, выявленная в этом году;

сумма кредиторской задолженности, по которым истек срок

давности;

активы, полученные безвозмездно, в том числе и по договору

дарения;

курсовые разницы и др.

38.

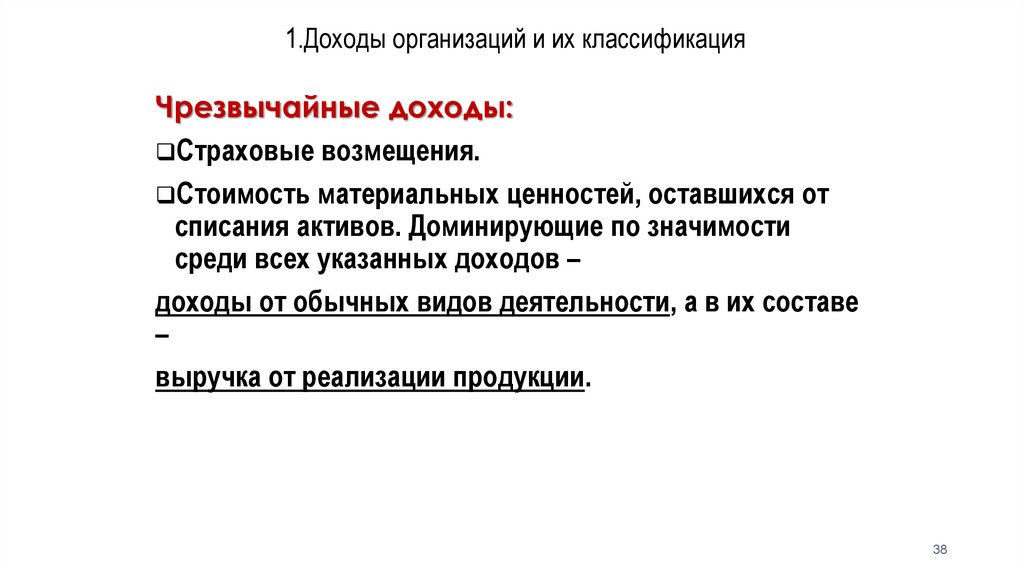

1.Доходы организаций и их классификацияЧрезвычайные доходы:

Страховые возмещения.

Стоимость материальных ценностей, оставшихся от

списания активов. Доминирующие по значимости

среди всех указанных доходов –

доходы от обычных видов деятельности, а в их составе

–

выручка от реализации продукции.

38

39.

1.Доходы организаций и их классификацияВ главе 25 «Налогового кодекса РФ»

содержится классификация и порядок

определения доходов организации:

1. доходы от реализации товаров, работ, услуг и

имущественных прав;

2. внереализационные доходы.

Доходами от реализации признаются выручка от

реализации товаров, как собственного производства, так

и ранее приобретенных, выручка от реализации

имущества, включая ценные бумаги и имущественные

права.

40.

1.Доходы организаций и их классификацияК внереализационным доходам по НК относятся:

доходы от долевого участия в других организациях;

доходы от операций с иностранной валютой;

штрафы, компенсации, а также возмещение убытков;

доходы от сдачи имущества в аренду;

безвозмездное получение имущества;

доходы прошлых лет, выявленные в отчетном году;

проценты по полученным займам;

положительные курсовые разницы;

использование не по целевому назначению имущества;

списание кредиторской задолженности;

доход от операций с финансовыми инструментами;

излишки.

41.

2. выручкаВыручка по своему экономическому назначению - основной

источник формирования собственных финансовых ресурсов

предприятия.

расходы предприятия будут зависеть,

главным образом, от выручки.

Отсюда возникает проблема

планирования выручки, её обоснованности и

реалистичности планируемых показателей.

42.

Следует различатьвыручку по факту отгрузки и

выручку как реальный денежный поток предприятия в

планируемом периоде (по факту оплаты).

Эти показатели различаются по экономическому содержанию и

могут не совпадать в количественном выражении.

43.

2. Выручка (Пример)1 декабря отгрузили продукцию на сумму 500 тысяч рублей.

25 декабря отгрузили продукцию на сумму 200 тысяч рублей.

При отчете за год выручка составила 700 тысяч рублей и

возникает выручка по факту отгрузки.

Реально оплатили по результатам первой реализации сумму

денежных средств в 400 тысяч рублей, а по факту второй отгрузки

- ничего, так как срок оплаты отгруженной продукции - 5 января.

показатель выручки:

400 + 300 = реально оплаченные + денежная задолженность.

Выручка по факту отгрузки находит отражение в форме №2, а как

реальный денежный поток - в форме №4.

В первом случае в этот показатель включаются реально

оплаченная продукция, работы и услуги (не признаются авансы,

задатки или залоги).

Во втором случае выручка отражается как сумма денежных

средств, фактически поступивших на расчетный счет за период,

включая авансы, залоги и задатки.

43

44.

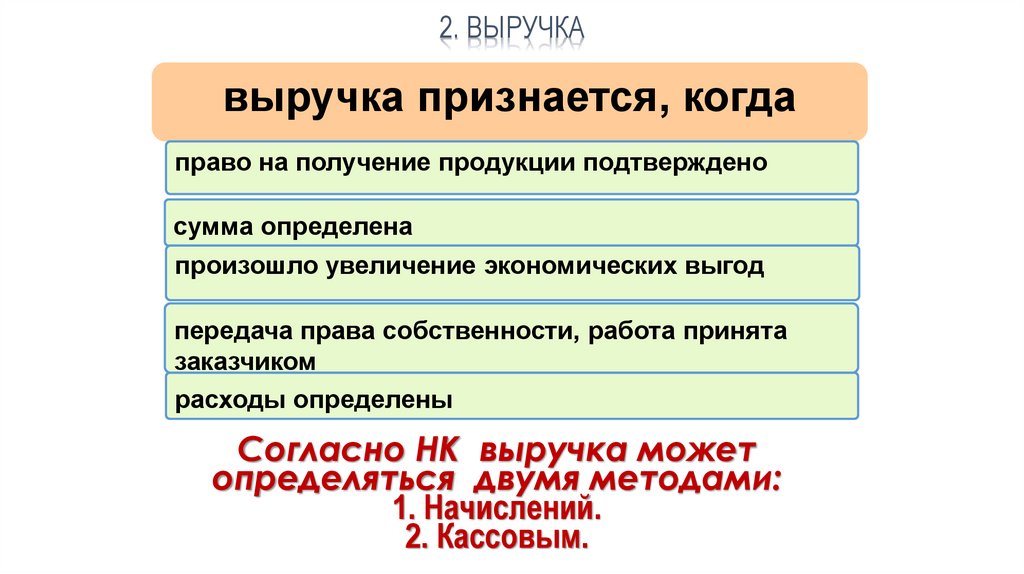

2. ВЫРУЧКАвыручка признается, когда

право на получение продукции подтверждено

сумма определена

произошло увеличение экономических выгод

передача права собственности, работа принята

заказчиком

расходы определены

Согласно НК выручка может

определяться двумя методами:

1. Начислений.

2. Кассовым.

45.

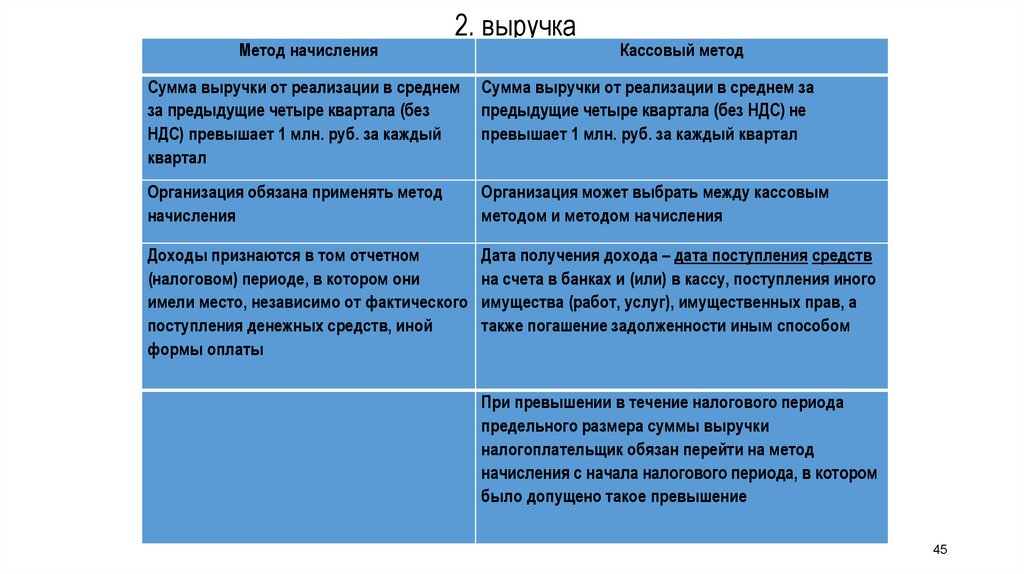

Метод начисления2. выручка

Кассовый метод

Сумма выручки от реализации в среднем

за предыдущие четыре квартала (без

НДС) превышает 1 млн. руб. за каждый

квартал

Сумма выручки от реализации в среднем за

предыдущие четыре квартала (без НДС) не

превышает 1 млн. руб. за каждый квартал

Организация обязана применять метод

начисления

Организация может выбрать между кассовым

методом и методом начисления

Доходы признаются в том отчетном

(налоговом) периоде, в котором они

имели место, независимо от фактического

поступления денежных средств, иной

формы оплаты

Дата получения дохода – дата поступления средств

на счета в банках и (или) в кассу, поступления иного

имущества (работ, услуг), имущественных прав, а

также погашение задолженности иным способом

При превышении в течение налогового периода

предельного размера суммы выручки

налогоплательщик обязан перейти на метод

начисления с начала налогового периода, в котором

было допущено такое превышение

45

46.

2. выручкаНеобходимо различать:

выручку и объем реализованной продукции

Объем реализованной продукции –

1.показатель, характеризующий объем продукции, поступившей в

хозяйственный оборот предприятия в целом.

2. Предусмотрен в финансовом плане.

3. Включает кроме продукции основного производства:

работы промышленного характера

стоимость

сторонним организациям;

нестандартного оборудования, изготовленного для

нужд собственного производства (спецостнастка,

спецприспособления и т.п.)

47.

2. ВЫРУЧКАФакторы, влияющие на величину выручки от реализации

продукции

Выручка от реализации продукции

(работ, услуг)

это сумма денежных средств, поступивших

на расчетный счет предприятия за

реализованную потребителям продукцию,

выполненные работы и оказанные услуги

Объем произведенной

продукции

Цена продукции

Ассортимент выпуска

Уровень цен на рынке

Качество продукции

Ритмичность отгрузки

Формы расчетов

Соблюдение договорных

обязательств

Своевременность оформления

расчетно – платежных документов

48.

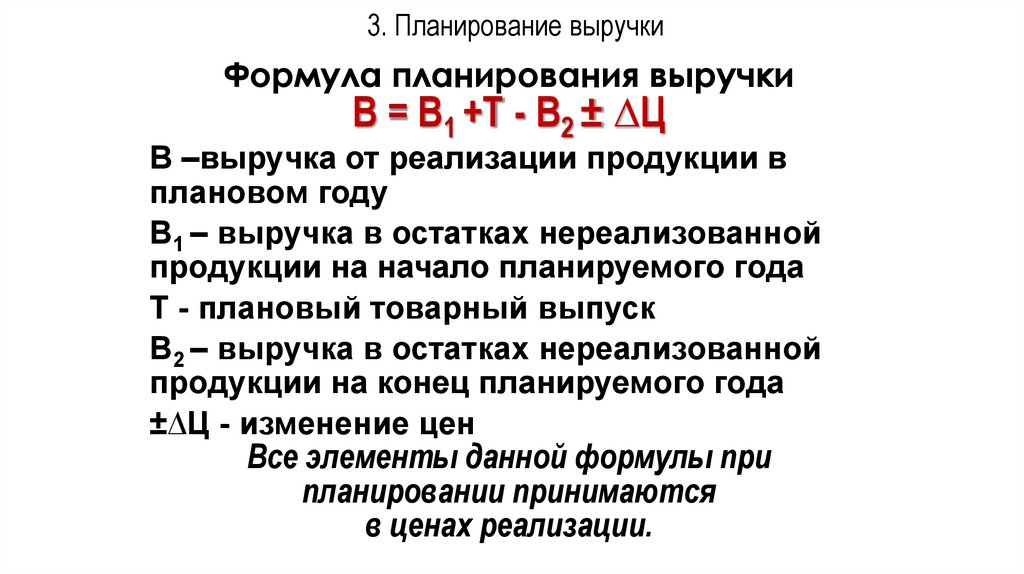

3. Планирование выручкиФормула планирования выручки

В = В1 +Т - В2 ± ∆Ц

В –выручка от реализации продукции в

плановом году

В1 – выручка в остатках нереализованной

продукции на начало планируемого года

Т - плановый товарный выпуск

В2 – выручка в остатках нереализованной

продукции на конец планируемого года

±∆Ц - изменение цен

Все элементы данной формулы при

планировании принимаются

в ценах реализации.

49.

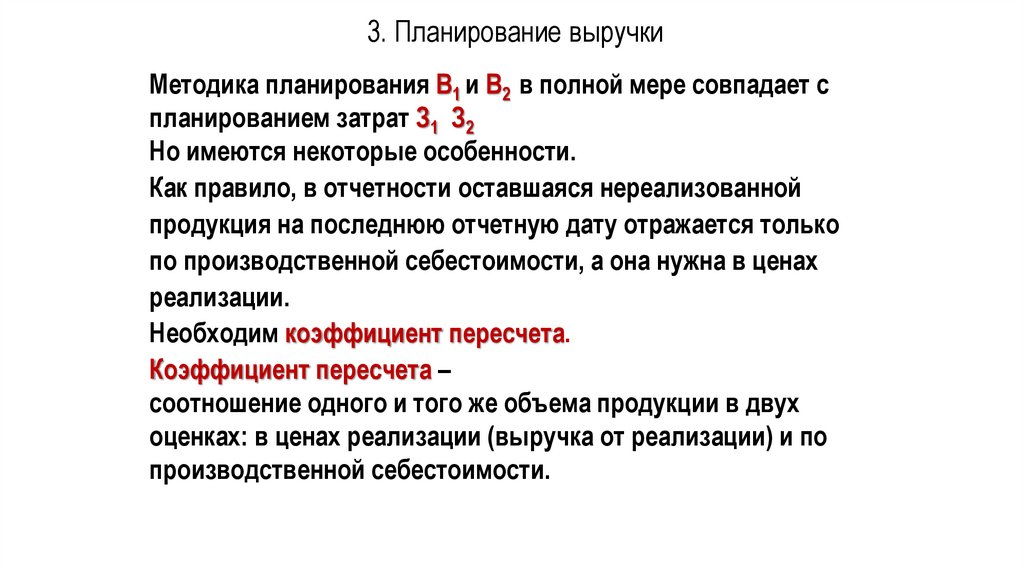

3. Планирование выручкиМетодика планирования В1 и В2 в полной мере совпадает с

планированием затрат З1 З2

Но имеются некоторые особенности.

Как правило, в отчетности оставшаяся нереализованной

продукция на последнюю отчетную дату отражается только

по производственной себестоимости, а она нужна в ценах

реализации.

Необходим коэффициент пересчета.

Коэффициент пересчета –

соотношение одного и того же объема продукции в двух

оценках: в ценах реализации (выручка от реализации) и по

производственной себестоимости.

50.

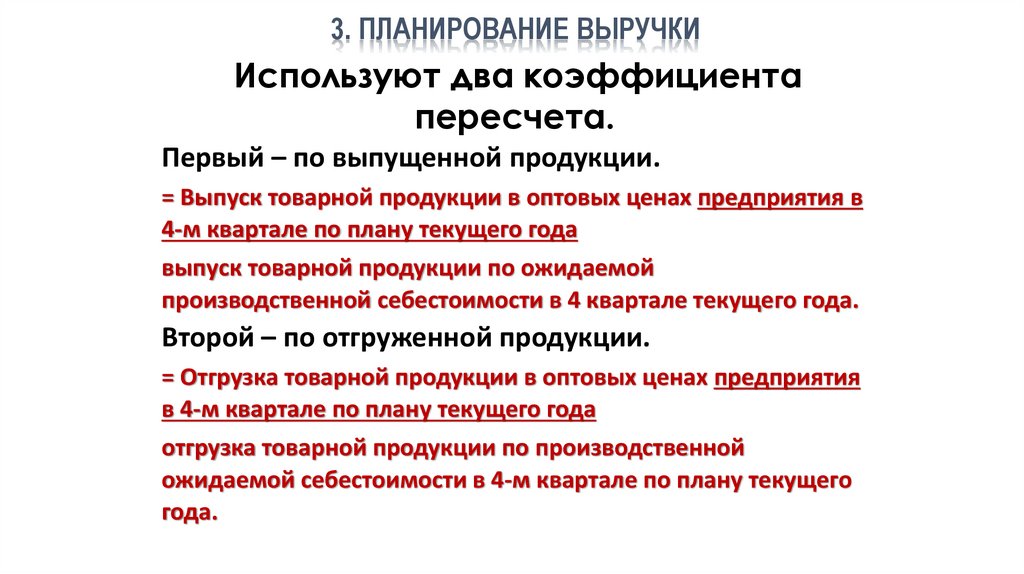

3. ПЛАНИРОВАНИЕ ВЫРУЧКИИспользуют два коэффициента

пересчета.

Первый – по выпущенной продукции.

= Выпуск товарной продукции в оптовых ценах предприятия в

4-м квартале по плану текущего года

выпуск товарной продукции по ожидаемой

производственной себестоимости в 4 квартале текущего года.

Второй – по отгруженной продукции.

= Отгрузка товарной продукции в оптовых ценах предприятия

в 4-м квартале по плану текущего года

отгрузка товарной продукции по производственной

ожидаемой себестоимости в 4-м квартале по плану текущего

года.

51.

Методика планирования выручки от реализации продукцииМетодика расчета выручки от реализации продукции на планируемый год

В = (В1 + Т - В2) х К, где

В – выручка от реализации продукции в планируемом году

В1 – выручка от реализации остатков нереализованной продукции на начало планового года

Т – выручка от реализации произведенной в планируемом году товарной продукции

В2 – выручка от реализации остатков нереализованной продукции на конец планового года

К – коэффициент пересчета выручки из производственной себестоимости

в цену реализации

Методика расчета выручки по остаткам нереализованной продукцию на начало года

В1 = Вскл + Вдо + Вср + Вхр, где

В1 – выручка от реализации остатков нереализованной продукции на начало планового года

Вскл – выручка от реализации остатков готовой продукции на складе

Вдо – выручка от реализации отгруженной продукции, срок оплаты которой не наступил

Вср – выручка от реализации отгруженной, но не оплаченной в срок продукции

Вхр – выручка от реализации продукции, находящейся на ответственном хранении

Методика расчета выручки по остаткам нереализованной продукции на конец г.

В2 = Вскл + Вдо, где

В2 – выручка от реализации остатков нереализованной продукции на конец планового года

Вскл – выручка от реализации остатков готовой продукции на складе

Вдо – выручка от реализации отгруженной продукции, срок оплаты которой не наступил

52.

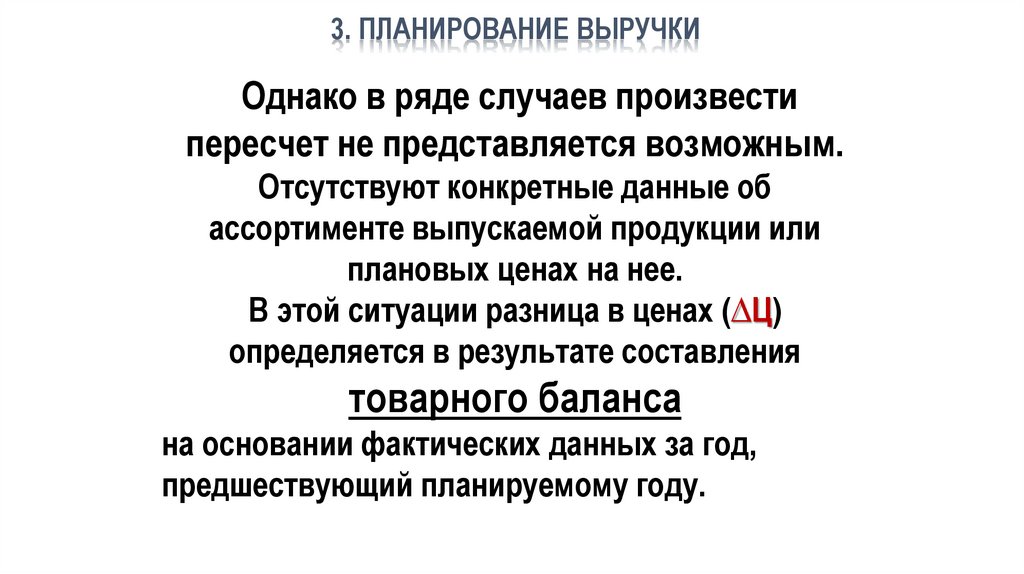

3. ПЛАНИРОВАНИЕ ВЫРУЧКИОднако в ряде случаев произвести

пересчет не представляется возможным.

Отсутствуют конкретные данные об

ассортименте выпускаемой продукции или

плановых ценах на нее.

В этой ситуации разница в ценах (∆Ц)

определяется в результате составления

товарного баланса

на основании фактических данных за год,

предшествующий планируемому году.

53.

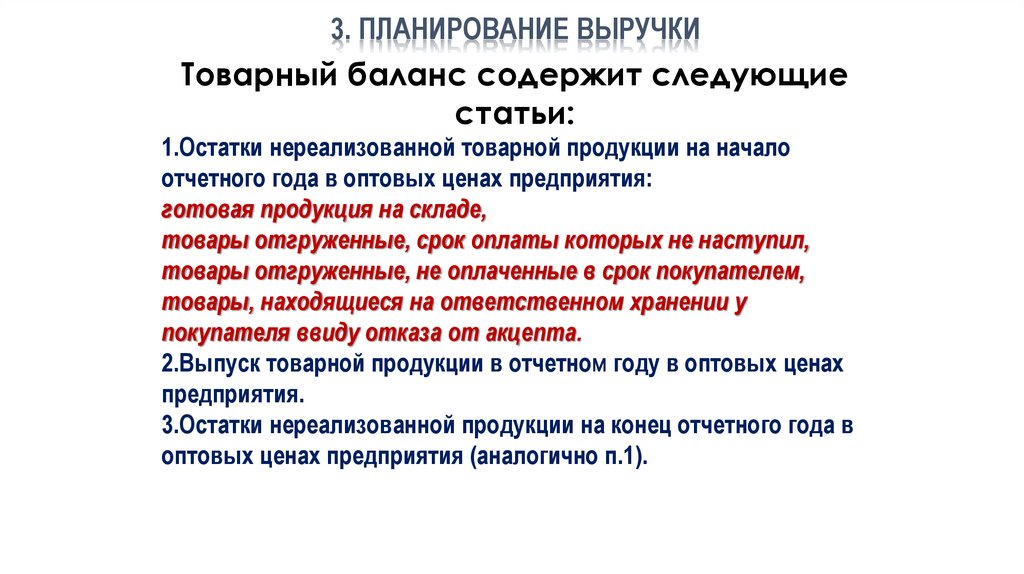

3. ПЛАНИРОВАНИЕ ВЫРУЧКИТоварный баланс содержит следующие

статьи:

1.Остатки нереализованной товарной продукции на начало

отчетного года в оптовых ценах предприятия:

готовая продукция на складе,

товары отгруженные, срок оплаты которых не наступил,

товары отгруженные, не оплаченные в срок покупателем,

товары, находящиеся на ответственном хранении у

покупателя ввиду отказа от акцепта.

2.Выпуск товарной продукции в отчетном году в оптовых ценах

предприятия.

3.Остатки нереализованной продукции на конец отчетного года в

оптовых ценах предприятия (аналогично п.1).

54.

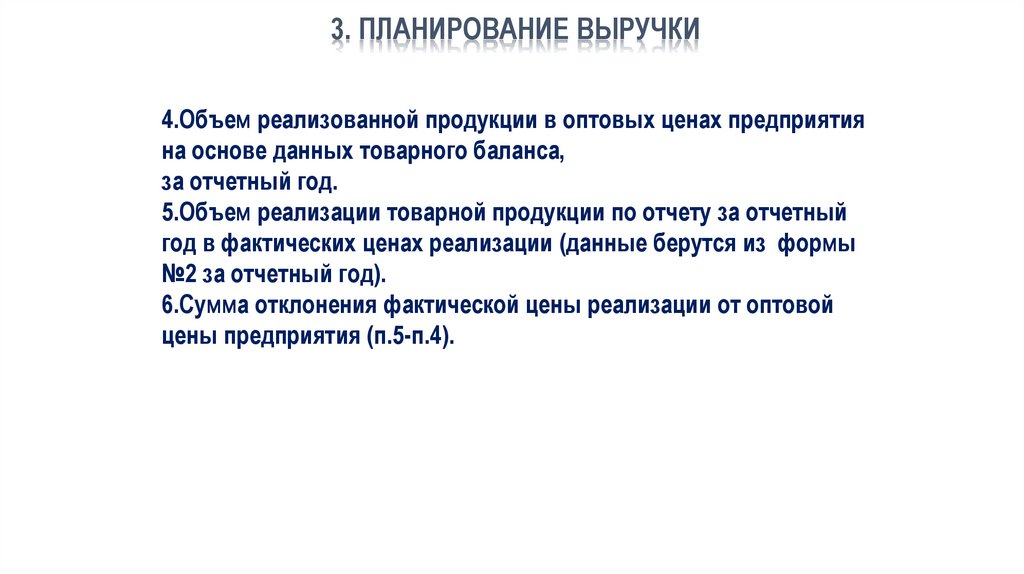

3. ПЛАНИРОВАНИЕ ВЫРУЧКИ4.Объем реализованной продукции в оптовых ценах предприятия

на основе данных товарного баланса,

за отчетный год.

5.Объем реализации товарной продукции по отчету за отчетный

год в фактических ценах реализации (данные берутся из формы

№2 за отчетный год).

6.Сумма отклонения фактической цены реализации от оптовой

цены предприятия (п.5-п.4).

55.

3. ПЛАНИРОВАНИЕ ВЫРУЧКИИспользование абсолютной величины отклонения экономически

необоснованно.

Должна быть рассчитана относительная величина отклонения

(отн. ∆Ц отч. года).

Расчет относительной величины отклонения (%):

абсолютная сумма отклонения цен реализации от оптовых цен

предприятия ( абс. ∆Ц отч. года) /

объем реализации товарной продукции в оптовых ценах предприятия в

отчетном году.

Далее, плановый размер выручки от реализации продукции, исчисленный

в оптовых ценах предприятия умножают

на относительную величину отклонения цен реализации

от оптовых цен в отчетном году,

и на полученную сумму корректируют рассчитанный

ранее размер выручки от реализации продукции в

плановом году.

56.

4. Основные направления распределения выручки на предприятияхВыручка

от реализации продукции

Возмещение

затрат

НДС и акцизы

Амортизационные

отчисления

Ремонтный

фонд

Фонд индексации

амортизационных

отчислений

Оборотные

фонды

Налоговые

платежи из

прибыли

Налоги,

относимые на

себестоимость

Валовой

доход

Чистый

доход

Налоги,

относимые на

финансовые

результаты

Фонд

потребления

Фонд

потребления

Фонд оплаты

труда

Прибыль

Резервные

фонды

Нераспределенная

прибыль