finance

financeSimilar presentations:

")

Бухгалтерский учет затрат по займам

1.

Учет затрат по займам1

2.

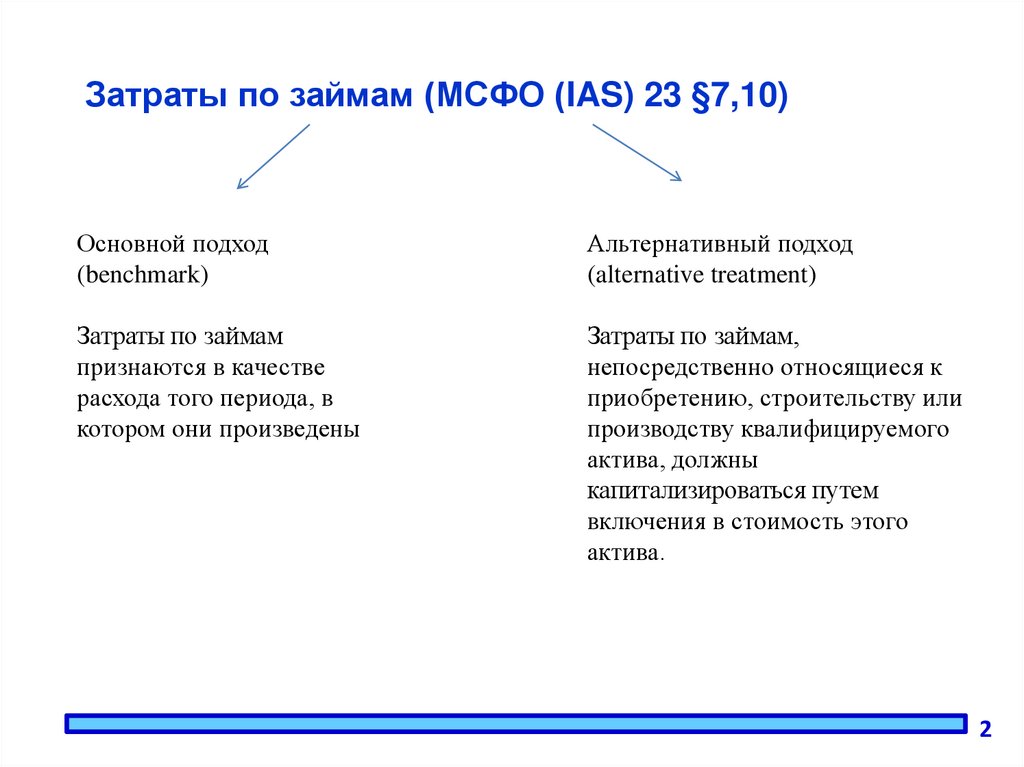

Затраты по займам (МСФО (IAS) 23 §7,10)Основной подход

(benchmark)

Альтернативный подход

(alternative treatment)

Затраты по займам

признаются в качестве

расхода того периода, в

котором они произведены

Затраты по займам,

непосредственно относящиеся к

приобретению, строительству или

производству квалифицируемого

актива, должны

капитализироваться путем

включения в стоимость этого

актива.

2

3.

Учет процентов по займам (ПБУ15/01)Затраты по займам и кредитам

Расходы периода, в котором они произведены

Капитализация в стоимость инвестиционного актива

3

4.

Учет затрат4

5.

На каких статьях учитываются затратыПроизводственная себестоимость

На статьях актива (капитализация затрат)

Расходы периода:

Административные расходы

Коммерческие расходы.

Расходы на выплату процентов

Расходы на налоги

5

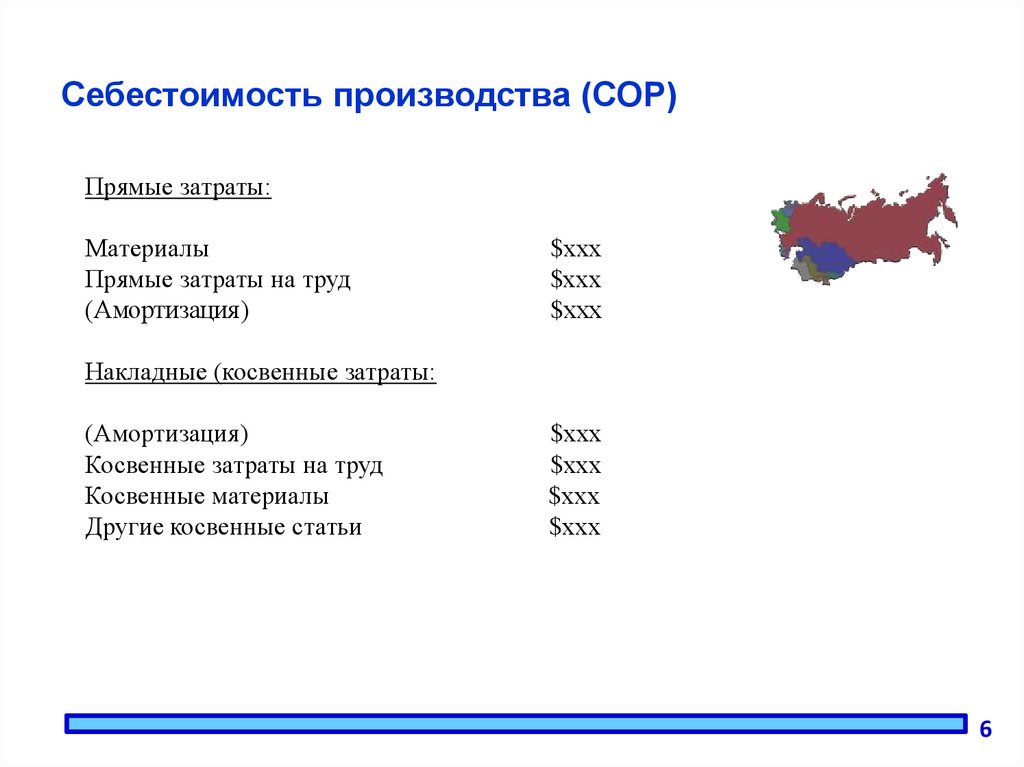

6.

Себестоимость производства (СОР)Прямые затраты:

Материалы

Прямые затраты на труд

(Амортизация)

$ххх

$ххх

$ххх

Накладные (косвенные затраты:

(Амортизация)

Косвенные затраты на труд

Косвенные материалы

Другие косвенные статьи

$ххх

$ххх

$ххх

$ххх

6

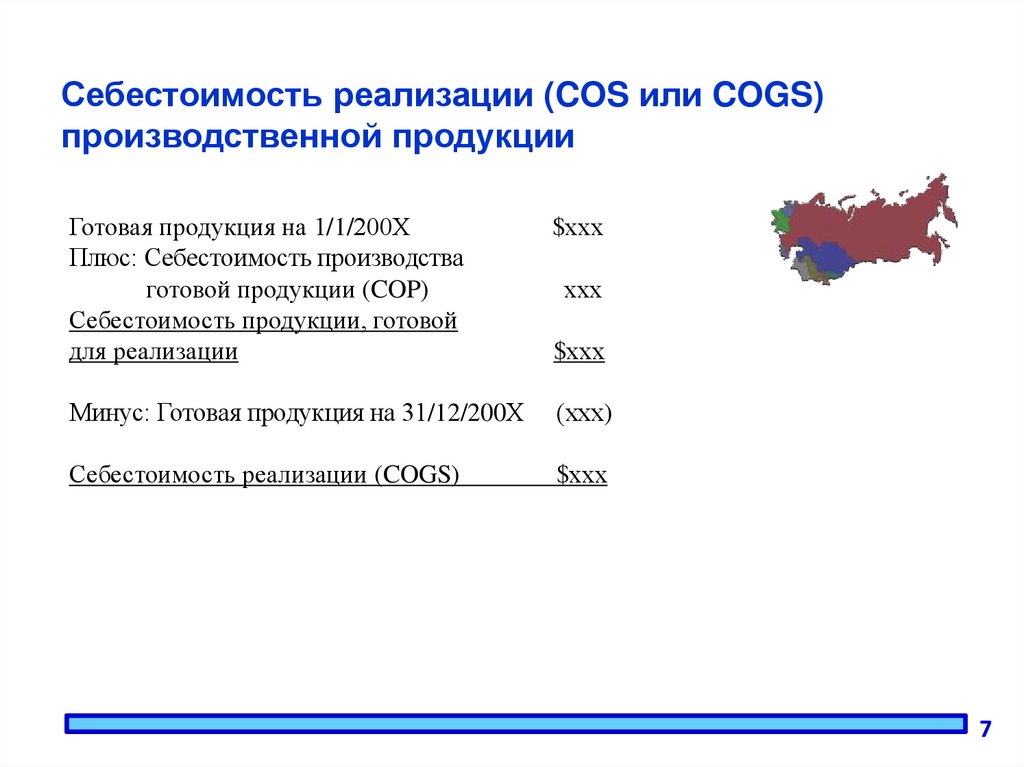

7.

Себестоимость реализации (COS или COGS)производственной продукции

Готовая продукция на 1/1/200Х

Плюс: Себестоимость производства

готовой продукции (COP)

Себестоимость продукции, готовой

для реализации

$ххх

Минус: Готовая продукция на 31/12/200Х

(ххх)

Себестоимость реализации (COGS)

$ххх

ххх

$ххх

7