medicine

medicine finance

financeSimilar presentations:

Медицинское страхование в РФ

1.

НЕГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ ЧАСТНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ«МОСКОВСКИЙ ФИНАНСОВО-ПРОМЫШЛЕННЫЙ УНИВЕРСИТЕТ «СИНЕРГИЯ»

Студент

Турлюн Сергей Александрович

Руководитель

Евтехов Роман Артурович

Москва 2020 год

2.

Постановкапроблемы

• Здоровье населения

является важнейшим

элементом социального,

культурного и

экономического развития

страны. В этом контексте

наиболее важной

общественной задачей

является обеспечение

гарантированного уровня

бесплатной медицинской

помощи, которая

финансируется

домохозяйствами на всех

уровнях, и обязательного

медицинского

страхования.

Актуальность

• Актуальность работы

обусловлена ролью

медицинского страхования

в современном обществе,

которое является

составной частью

макроэкономической

системы государства.

Появились большие

потребности в страховых

услугах. Преобразования

страхового дела в стране

направлены на

формирование страхового

рынка, правовой основы

его функционирования,

создания условий для

расширения сферы и

качества страховых услуг.

Научная новизна

работы

Используемые

материалы

• Состоит в исследовании

текущего состояния

систем обязательного и

добровольного

медицинского

страхования, разработке

комплекса методических и

практических

рекомендаций по

развитию ОМС и ДМС.

• Эмпирическая основа Конституция и

Федеральные законы РФ,

приказы и инструкции,

издаваемые органами по

надзору за страховой

деятельностью.

• Научная база исследования российских

ученых, посвященные

изучению проблемы

страхования и

организации деятельности

страховых компаний в

Российской Федерации.

2

3.

Цель ВКРОбъект исследования

Предмет исследования

Задачи исследования

• анализ обязательного и

добровольного медицинского

страхования в РФ

• рынок медицинского

страхования в России, а так

же общественные

правоотношения,

складывающиеся в процессе

нормативно-правового

регулирования медицинского

страхования в Российской

Федерации

• система обязательного и

добровольного медицинского

страхования в РФ

• рассмотреть понятия и

сущности медицинского

страхования;

• изучить нормативно-правовое

регулирование медицинского

страхования в РФ;

• рассмотреть современную

систему медицинского

страхования в РФ;

• определить виды

медицинского страхования в

РФ и их отличительные

особенности;

• провести анализ ОМС и ДМС

на примере страховой

компании

«АльфаСтрахование»;

• выявить перспективы

медицинского страхования

граждан РФ.

3

4.

АнализОбобщение

Сравнение

• помог

разложить

информацию о

системе

медицинского

страхования на

части для

детального

изучения

• послужило для

соединения

информации о

страховой

системе в

одно

представление

и описание их

в общей

системе

• помогло

установить

сходство и

различия

систем ОМС и

ДМС

Измерение

• обеспечило

сравнение

разных

критериев и

параметров

Историкоправовой

• позволило

рассмотреть

правовые

нормы в

разных

промежутках

времени

Статистикоэкономический

• применен для

анализа и

сравнения

статистических

данных

Графическое

представление

• наглядные

диаграммы с

показателями

исследования

4

5.

После распада Советского Союза, Россия унаследовала обширнуюинфраструктуру системы здравоохранения, созданную Н. Семашко.

Переход к страховой медицине являлся необходимым в условиях рыночной

экономики и развития рынка медицинских услуг. В 1993 году была проведена

реформа здравоохранения и с этого периода медицинское страхование в России

существует в двух формах:

Обязательное медицинское страхование (далее - ОМС) является частью системы

государственного социального страхования и дает возможность получать

бесплатное медицинское обслуживание вне зависимости от пола, возраста и

социального статуса.

Добровольное медицинское страхование (далее - ДМС) позволяет получать не

только медицинские услуги, включенные в гарантированное государством ОМС,

но и различные дополнительные программы, в т.ч. в медучреждениях с

повышенным уровнем комфорта, за счет страховых компаний.

Система ДМС при правильной ее организации призвана обеспечить не только

улучшение качества обслуживания застрахованных по этой системе, но

содействовать развитию медицинских услуг для остальной части населения.

На практике ОМС и ДМС существуют параллельно, дублируя друг друга. Одни и те

же услуги могут быть получены как в рамках политики ОМС, так и в рамках ДМС.

5

6.

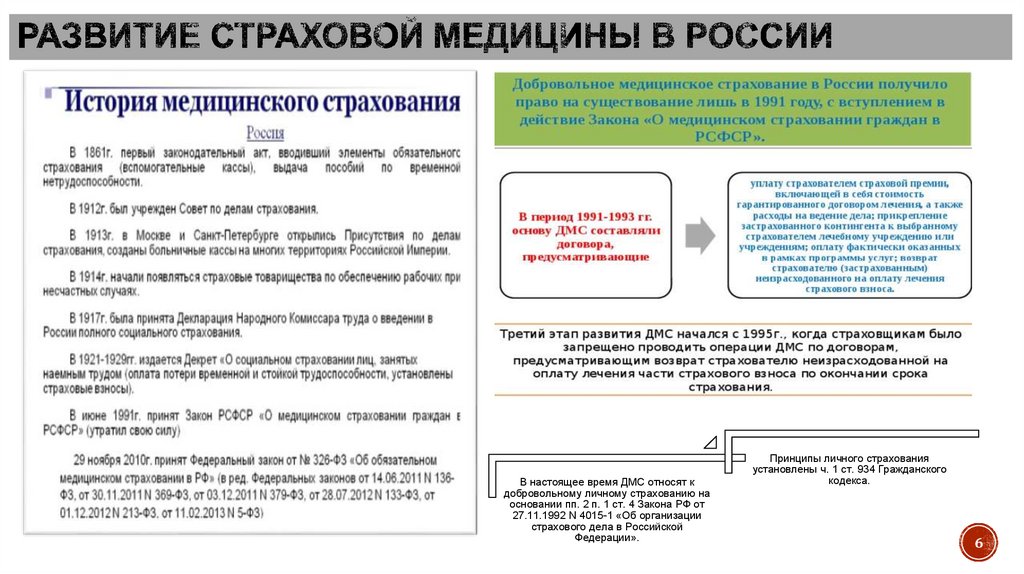

В настоящее время ДМС относят кдобровольному личному страхованию на

основании пп. 2 п. 1 ст. 4 Закона РФ от

27.11.1992 N 4015-1 «Об организации

страхового дела в Российской

Федерации».

Принципы личного страхования

установлены ч. 1 ст. 934 Гражданского

кодекса.

6

7.

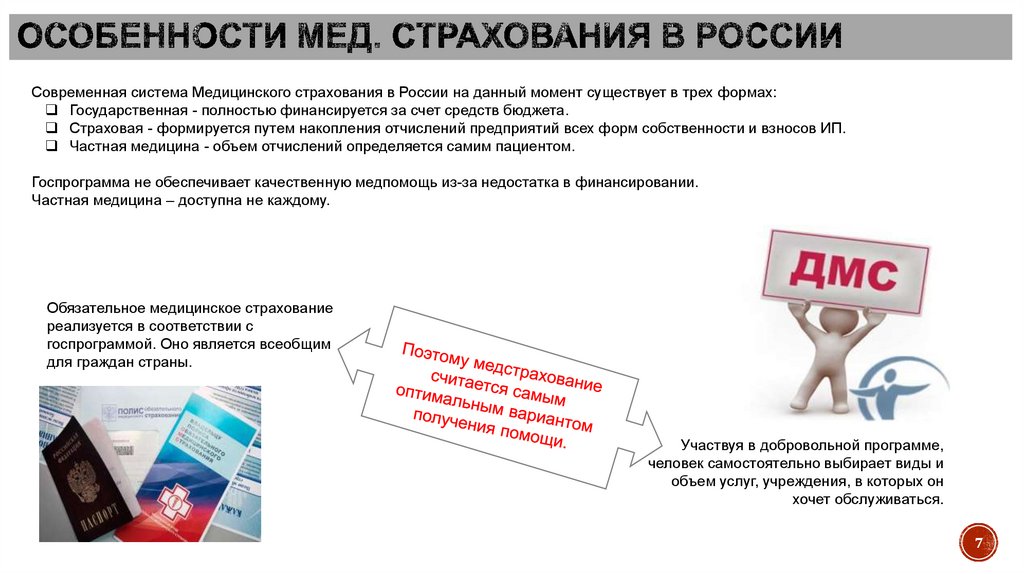

Современная система Медицинского страхования в России на данный момент существует в трех формах:Государственная - полностью финансируется за счет средств бюджета.

Страховая - формируется путем накопления отчислений предприятий всех форм собственности и взносов ИП.

Частная медицина - объем отчислений определяется самим пациентом.

Госпрограмма не обеспечивает качественную медпомощь из-за недостатка в финансировании.

Частная медицина – доступна не каждому.

Обязательное медицинское страхование

реализуется в соответствии с

госпрограммой. Оно является всеобщим

для граждан страны.

Участвуя в добровольной программе,

человек самостоятельно выбирает виды и

объем услуг, учреждения, в которых он

хочет обслуживаться.

7

8.

ОМС в России является частью государственной социальной программы. В еерамках всем гражданам предоставляются равные возможности получить

лекарственную и врачебную помощь в заранее оговоренном объёме и

условиях.

В РФ действуют базовая и территориальные программы. В них определяется,

какая именно помощь и в каких учреждениях оказывается гражданам,

проживающим в той или иной части региона.

Первая (базовая) - разрабатывается Министерством здравоохранения.

Вторая (территориальная) - утверждается органами госуправления.

Предприятия ежемесячно перечисляют 3,6 % из ФОТ в ОМС. Из них:

3,4 % уплачиваются в территориальный фонд ОМС

0,2 % - в федеральный фонд ОМС.

Взносы за неработающих осуществляет государство.

Оба фонда являются самостоятельными учреждениями, которые

предназначены для аккумулирования средств. Накопленные деньги

направляются на оплату установленного объёма медицинских услуг.

Страховые компании заключают с ЛПУ договоры об оказании помощи

владельцам полисов ОМС, защищают интересы клиентов, контролируя сроки,

объемы и качество предоставленных услуг.

Участниками программы могут быть как граждане РФ, так и нерезиденты

(перечень доступных им услуг ограничен).

Гражданам РФ полис

выдается один раз на всю

жизнь.

При этом гражданин

вправе само выбирать

страховую компанию

НЕДОСТАТКИ ОМС

Система медицинского страхования в России

построена таким образом, что даже в рамках

госпрограммы за некоторые виды обслуживания

человек должен будет оплатить сам.

Например:

если обследование проводится по инициативе

гражданина.

оздоровление в санаториях (за исключением

детей, которым это показано);

косметологическое и гомеопатическое лечение;

протезирование зубов;

дополнительная вакцинация;

дорогостоящие виды помощи и др.

8

9.

Эта услуга позволяет гражданам получить дополнительное обслуживание сверх ОМС.Субъектами программы могут стать:

физические лица;

организации, которые представляют интересы граждан, или медицинские учреждения;

предприятия.

ПРЕИМУЩЕСТВА ДМС

НЕДОСТАТКИ ДМС

1. Получение дополнительных медицинских услуг сверх

установленных ОМС.

1. Цена. Полис ОМС гражданину дается бесплатно, а за ДМС нужно

заплатить.

2. Обеспечение более комфортных условий лечения по сравнению с

программой ОМС (современное медицинское оборудование,

возможность записи на прём к специалисту без обязательного

посещения терапевта, отсутствие очередей, внимательное отношение

персонала).

2. Договор ДМС обычно включает в себя и ряд ограничений. Например,

некоторые категории граждан не могут воспользоваться программами ДМС

(неизлечимо больные люди, престарелые, лица, страдающие такими

тяжелыми заболеваниями, как ВИЧ), существуют исключения из страховых

случаев, которые не оплачиваются страховкой, обслуживание пациентов по

ДМС осуществляется только в определённых медицинских учреждениях и

т.д.

3. Покупка программы ДМС обходится дешевле, чем посещение

частной клиники без полиса от случая к случаю и оплата медицинских

услуг по факту их оказания, поскольку страховая компания

обеспечивает клинике большой поток пациентов и получает от неё

оптовые скидки с цены медицинских услуг. В то время как сам пациент

оплачивает страховой компании за полис ДМС фиксированную цену.

4. При заключении комплексного договора, включающего все виды

медицинского обслуживания, клиент страховой компании может

подобрать индивидуально для себя все необходимые виды

медицинских услуг.

3. Риск навязывания услуг, которые не нужны. Врачам может быть выгодно

приглашать пациентов на повторные приёмы и направлять их на излишние

процедуры, анализы и обследования (за все же платит страховая и это

положительным образом сказывается на зарплатах докторов).

4. В отличие от бессрочного полиса ОМС, полис ДМС действует

ограниченное время (как правило, год), потом его нужно продлевать.

9

10.

На данном этапе развития существуют следующие трудности в функционировании системы:1. Сокращение бюджетного финансирования.

Существующий тариф 3.6 % не обеспечивает покрытие медпомощи даже работающим гражданам.

Больше всего нуждаются в медицинской помощи старики, инвалиды и дети. Отчисления на неработающих

граждан переводятся из госбюджета. В результате происходит сокращение финансирования, от чего больше

всего страдает скорая помощь.

Также, финансирование неработающего населения происходит за счет средств противотуберкулезной,

психиатрической и наркологической служб.

Существует реальная угроза разрыва между лечением и профилактикой.

2. Нет единой модели страхования.

3. Отсутствие достоверной информации относительно поступлений и расходования средств на

медицинское страхование в России.

4. Наличие задолженности по уплате взносов.

10

11.

Медицинскоестрахование - одна из

форм социальной

защиты населения

страны В России его

особенности

заключаются в том,

что услуги

предоставляются по

трем направлениям

ОМС

финансируется

государством, но

в рамках этой

программы

человек получает

далеко не все

виды услуг.

Частная медицина

доступна не

каждому.

Поэтому россиянам

предлагают обслуживаться

в рамках добровольной

страховой программы.

Оплатив дополнительный

взнос, человек может сам

выбирать страховую

компанию-посредника,

объем услуг, их виды и

учреждения, в которых он

будет получать

медицинскую помощь.

11

12.

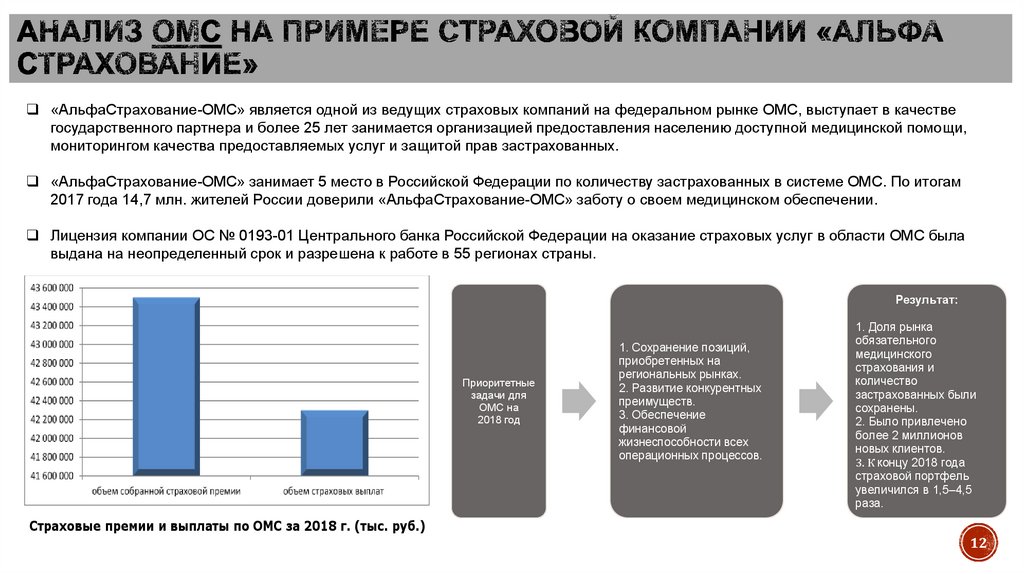

«АльфаСтрахование-ОМС» является одной из ведущих страховых компаний на федеральном рынке ОМС, выступает в качествегосударственного партнера и более 25 лет занимается организацией предоставления населению доступной медицинской помощи,

мониторингом качества предоставляемых услуг и защитой прав застрахованных.

«АльфаСтрахование-ОМС» занимает 5 место в Российской Федерации по количеству застрахованных в системе ОМС. По итогам

2017 года 14,7 млн. жителей России доверили «АльфаСтрахование-ОМС» заботу о своем медицинском обеспечении.

Лицензия компании ОС № 0193-01 Центрального банка Российской Федерации на оказание страховых услуг в области ОМС была

выдана на неопределенный срок и разрешена к работе в 55 регионах страны.

Результат:

Приоритетные

задачи для

ОМС на

2018 год

Страховые премии и выплаты по ОМС за 2018 г. (тыс. руб.)

1. Сохранение позиций,

приобретенных на

региональных рынках.

2. Развитие конкурентных

преимуществ.

3. Обеспечение

финансовой

жизнеспособности всех

операционных процессов.

1. Доля рынка

обязательного

медицинского

страхования и

количество

застрахованных были

сохранены.

2. Было привлечено

более 2 миллионов

новых клиентов.

3. К концу 2018 года

страховой портфель

увеличился в 1,5–4,5

раза.

12

13.

Основные преимущества и достижения:В 2016–2017 годах все пункты выдачи полисов ОМС были приведены в соответствие с требованиями одного стандарта. Этот

стандарт обеспечивает оборудование и информационную поддержку для офисов в соответствии с требованиями федерального

закона, а так же включает сервисные технологии в предоставлении страховых услуг.

Важнейшим юридическим обязательством страховой компании в области ОМС является защита прав застрахованного лица и

проведение экспертной работы. Во всех филиалах организованы специализированные подразделения по защите прав

застрахованных лиц и проверке качества медицинской помощи.

Наличие круглосуточной бесплатной консультации и доставки обязательного медицинского страхования.

Разработано адаптивное программное обеспечение, которое автоматизирует реализацию всех этапов специализированного

медицинского контроля.

Увеличивается количество точек выдачи полисов ОМС, оснащенных самыми современными техническими средствами обслуживания

клиентов: автоматическими информационными терминалами, электронными системами массового обслуживания.

В апреле 2018 «АльфаСтрахование-ОМС» получила премию «Развитие регионов. Лучшее для России» за лучший региональный

ОМС сервис.

В 2018 году удалось повысить эффективность работы специалистов - выполнение штрафных санкций, полученных по результатам

проверок качества медицинской помощи, за 10 месяцев прошлого года превысило поставленные цели.

По итогам года московский филиал компании занимает второе место среди отраслей обязательного медицинского страхования по

абсолютному росту числа застрахованных лиц.

Страховая группа Альфа ежегодно расширяет географическое направление своей деятельности.

13

14.

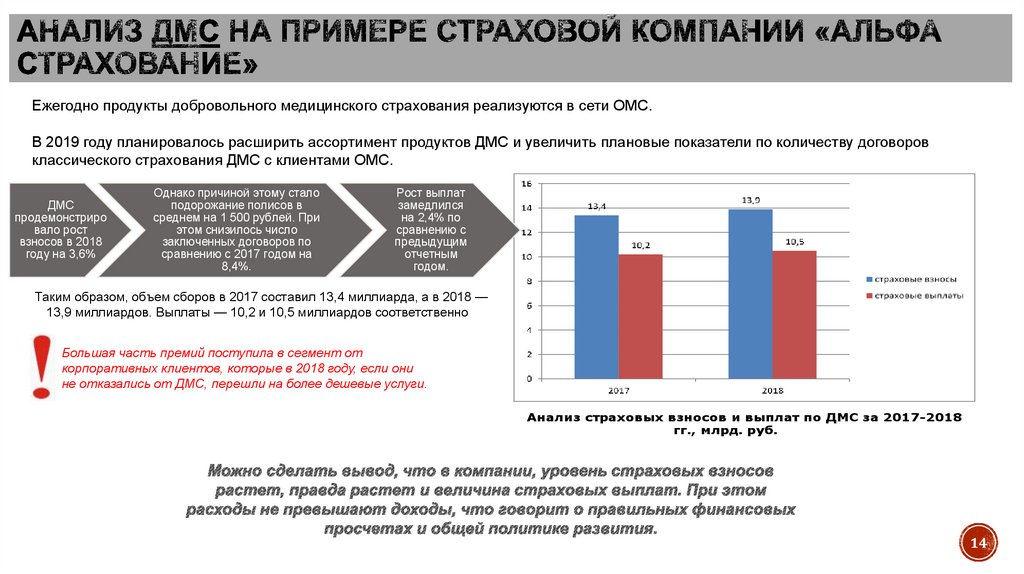

Ежегодно продукты добровольного медицинского страхования реализуются в сети ОМС.В 2019 году планировалось расширить ассортимент продуктов ДМС и увеличить плановые показатели по количеству договоров

классического страхования ДМС с клиентами ОМС.

ДМС

продемонстриро

вало рост

взносов в 2018

году на 3,6%

Однако причиной этому стало

подорожание полисов в

среднем на 1 500 рублей. При

этом снизилось число

заключенных договоров по

сравнению с 2017 годом на

8,4%.

Рост выплат

замедлился

на 2,4% по

сравнению с

предыдущим

отчетным

годом.

Таким образом, объем сборов в 2017 составил 13,4 миллиарда, а в 2018 —

13,9 миллиардов. Выплаты — 10,2 и 10,5 миллиардов соответственно

Большая часть премий поступила в сегмент от

корпоративных клиентов, которые в 2018 году, если они

не отказались от ДМС, перешли на более дешевые услуги.

Анализ страховых взносов и выплат по ДМС за 2017-2018

гг., млрд. руб.

14

15.

Основные преимуществаВысокий уровень клиентского сервиса, подтвержденный независимым исследованием индекса NPS.

Единая информационно-аналитическая система и Центр медицинской экспертизы, использующий передовые методы

интеллектуального анализа данных (Data Mining).

Широчайшая региональная сеть присутствия: более 400 представительств и координаторы по ДМС в разных городах России.

Собственная сеть клиник «Альфа-центр здоровья». Более 9 000 надежных и технологичных клиник-партнеров по всей

территории РФ.

Круглосуточная служба (24/7/365) по организации медицинской помощи, в том числе с использованием технологии Chatbot.

Высокий уровень персонализации продуктов и наиболее гибкий подход к ценообразованию. Бизнес-ориентированность,

направленная на долгосрочное сотрудничество.

Уникальная многоуровневая инновационная корпоративная программа в области health management*, обладающая адаптивной

digital-платформой.

Журнал, а также мобильное приложение AlfaHealth — все для того, чтобы оставаться здоровым и успешным.

Интерактивный личный кабинет застрахованного и HR-специалиста. Приложение «АльфаСтрахование Mobile» для планшетов

и смартфонов

( IOS Android ).

Интерактивный, адаптивный портал для сотрудников и HR «Академия Здоровья» — долгосрочные инвестиции в здоровье

персонала и повышение его результативности и эффективности.

Социально ориентированная, инновационная и высокотехнологичная компания.

15

16.

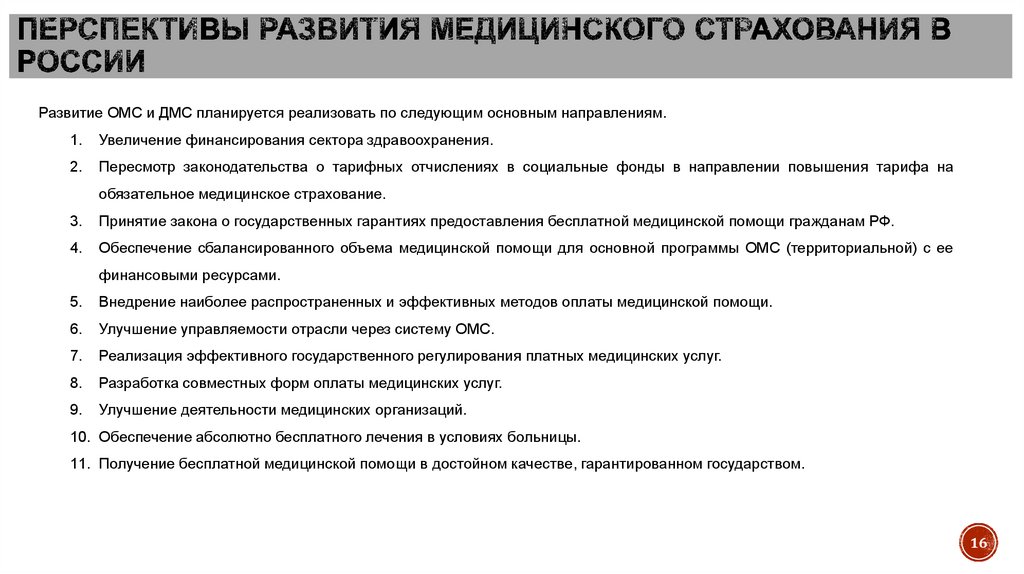

Развитие ОМС и ДМС планируется реализовать по следующим основным направлениям.1.

Увеличение финансирования сектора здравоохранения.

2.

Пересмотр законодательства о тарифных отчислениях в социальные фонды в направлении повышения тарифа на

обязательное медицинское страхование.

3.

Принятие закона о государственных гарантиях предоставления бесплатной медицинской помощи гражданам РФ.

4.

Обеспечение сбалансированного объема медицинской помощи для основной программы ОМС (территориальной) с ее

финансовыми ресурсами.

5.

Внедрение наиболее распространенных и эффективных методов оплаты медицинской помощи.

6.

Улучшение управляемости отрасли через систему ОМС.

7.

Реализация эффективного государственного регулирования платных медицинских услуг.

8.

Разработка совместных форм оплаты медицинских услуг.

9.

Улучшение деятельности медицинских организаций.

10. Обеспечение абсолютно бесплатного лечения в условиях больницы.

11. Получение бесплатной медицинской помощи в достойном качестве, гарантированном государством.

16

17.

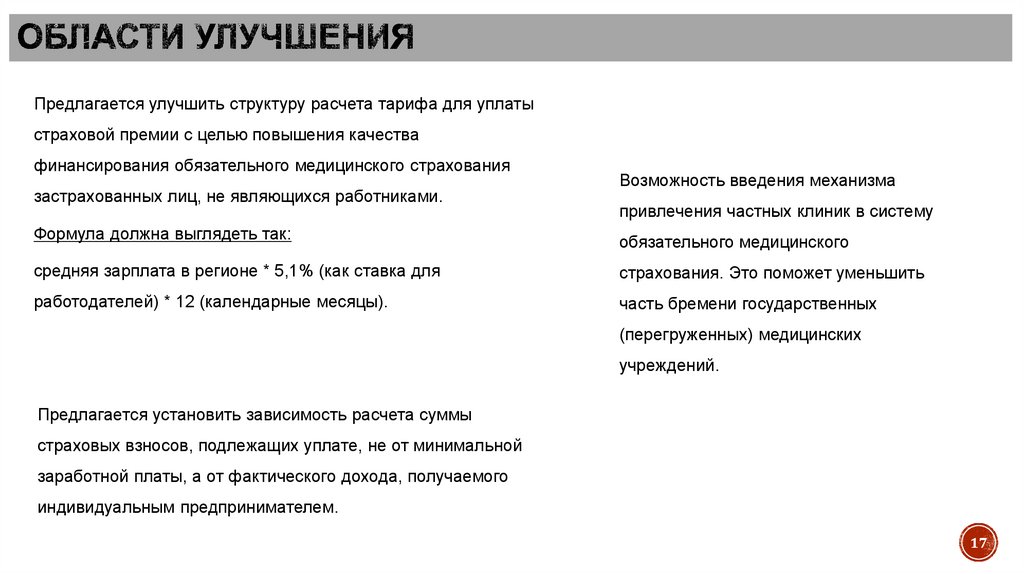

Предлагается улучшить структуру расчета тарифа для уплатыстраховой премии с целью повышения качества

финансирования обязательного медицинского страхования

застрахованных лиц, не являющихся работниками.

Возможность введения механизма

привлечения частных клиник в систему

Формула должна выглядеть так:

обязательного медицинского

средняя зарплата в регионе * 5,1% (как ставка для

страхования. Это поможет уменьшить

работодателей) * 12 (календарные месяцы).

часть бремени государственных

(перегруженных) медицинских

учреждений.

Предлагается установить зависимость расчета суммы

страховых взносов, подлежащих уплате, не от минимальной

заработной платы, а от фактического дохода, получаемого

индивидуальным предпринимателем.

17

18.

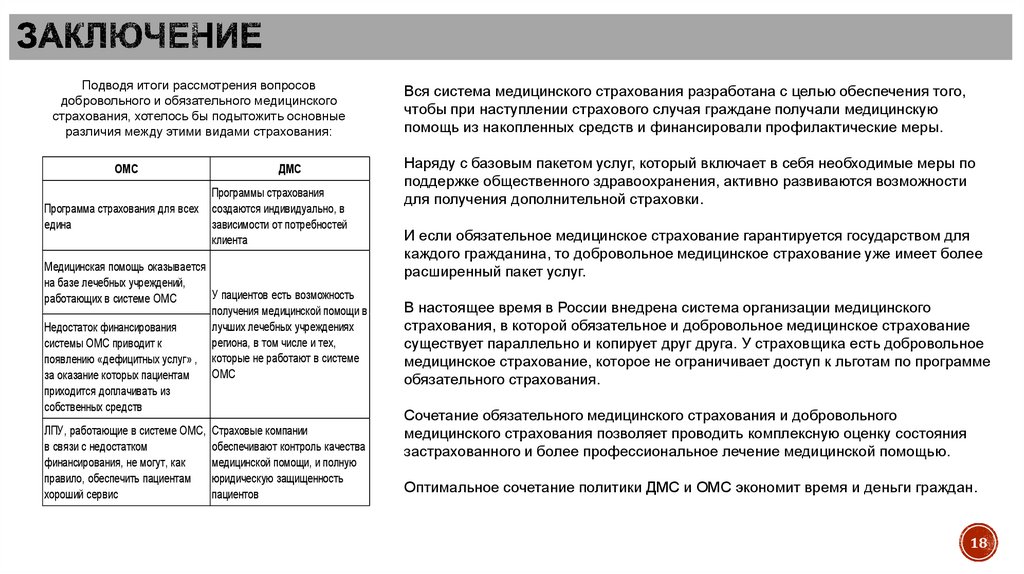

Подводя итоги рассмотрения вопросовдобровольного и обязательного медицинского

страхования, хотелось бы подытожить основные

различия между этими видами страхования:

ОМС

Программа страхования для всех

едина

ДМС

Программы страхования

создаются индивидуально, в

зависимости от потребностей

клиента

Медицинская помощь оказывается

на базе лечебных учреждений,

У пациентов есть возможность

работающих в системе ОМС

получения медицинской помощи в

лучших лечебных учреждениях

Недостаток финансирования

региона, в том числе и тех,

системы ОМС приводит к

появлению «дефицитных услуг» , которые не работают в системе

ОМС

за оказание которых пациентам

приходится доплачивать из

собственных средств

ЛПУ, работающие в системе ОМС,

в связи с недостатком

финансирования, не могут, как

правило, обеспечить пациентам

хороший сервис

Страховые компании

обеспечивают контроль качества

медицинской помощи, и полную

юридическую защищенность

пациентов

Вся система медицинского страхования разработана с целью обеспечения того,

чтобы при наступлении страхового случая граждане получали медицинскую

помощь из накопленных средств и финансировали профилактические меры.

Наряду с базовым пакетом услуг, который включает в себя необходимые меры по

поддержке общественного здравоохранения, активно развиваются возможности

для получения дополнительной страховки.

И если обязательное медицинское страхование гарантируется государством для

каждого гражданина, то добровольное медицинское страхование уже имеет более

расширенный пакет услуг.

В настоящее время в России внедрена система организации медицинского

страхования, в которой обязательное и добровольное медицинское страхование

существует параллельно и копирует друг друга. У страховщика есть добровольное

медицинское страхование, которое не ограничивает доступ к льготам по программе

обязательного страхования.

Сочетание обязательного медицинского страхования и добровольного

медицинского страхования позволяет проводить комплексную оценку состояния

застрахованного и более профессиональное лечение медицинской помощью.

Оптимальное сочетание политики ДМС и ОМС экономит время и деньги граждан.

18