finance

financeSimilar presentations:

")

Система медицинского страхования граждан РФ

1.

СИСТЕМА МЕДИЦИНСКОГОСТРАХОВАНИЯ ГРАЖДАН РФ.

2.

МЕДИЦИНСКОЕ СТРАХОВАНИЕ И ЕГОВИДЫ.

Медицинское страхование— форма социальной защиты интересов

населения в охране здоровья, выражающаяся в гарантии получения

медицинской помощи при возникновении страхового случая за счёт

накопленных средств. Медицинское страхование позволяет гарантировать

гражданину бесплатное предоставление определённого объёма

медицинских услуг при возникновении страхового случая (нарушении

здоровья) при наличии договора со страховой медицинской организацией.

Последняя несёт затраты по оплате случая оказания медицинской помощи

(риска) с момента уплаты гражданином первого взноса в соответствующий

фонд.

Обязательное медицинское страхование (ОМС)является своеобразной

разновидностью государственного социального страхования: оно

гарантирует равные возможности предоставления минимального объёма

медицинской помощи неограниченному кругу лиц — все работающие

граждане получают полисы ОМС через работодателя, а неработающие —

через орган исполнительной власти (Комитет по здравоохранению РФ,

например).

Добровольное медицинское страхование(ДМС)является

дополнительной программой к установленному объёму медицинской

помощи, что действует для лиц, указанных страхователями в качестве

выгодополучателей. ДМС осуществляется за счёт средств определённого

бюджета, личных взносов граждан, взносов работодателя.

3.

СУБЪЕКТЫ ОБЯЗАТЕЛЬНОГОМЕДИЦИНСКОГО СТРАХОВАНИЯ.

Субъектами ОМС являются:

гражданин,

страхователь, страховая

медицинская организация, медицинское учреждение.

Страхователями в системе ОМС являются:

для неработающего населения - органы исполнительной

власти субъектов Российской Федерации, которые обязаны

заключать договоры ОМС при наличии двух условий:

граждане, в пользу которых заключаются договоры, не

должны работать; граждане должны постоянно проживать

на территории, подведомственной органу управления;

Для работающего населения - организации, физические

лица, зарегистрированные в качестве индивидуальных

предпринимателей, частные нотариусы, адвокаты,

физические лица, заключившие трудовые договоры с

работниками, а также выплачивающие по договорам

гражданско-правового характера вознаграждения, на

которые в соответствии с законодательством начисляются

налоги в части, подлежащей зачислению в фонды ОМС.

4.

УЧАСТНИКИ ОБЯЗАТЕЛЬНОГОМЕДИЦИНСКОГО СТРАХОВАНИЯ.

Участниками обязательного медицинского страхования являются:

Территориальные фонды;

Страховые медицинские организации;

Медицинские организации.

Согласно статье 9 ФЗ «Об обязательном медицинском страховании в РФ»

застрахованными лицами являются граждане РФ, постоянно или временно

проживающие на территории РФ, иностранные граждане, лица без

гражданства ( за исключением высококвалифицированных специалистов и

членов их семей ), а так же лица, имеющие право на медицинскую помощь

в соответствии с ФЗ «О беженцах» ( работающие по трудовому договору,

самостоятельно обеспечивающие себя работой, являющиеся членами

фермерский хозяйств, не работающие граждане ).

Страхователями для работающих граждан являются:

o Лица, производящие выплаты и иные вознаграждения физическим лицам;

o Организации;

o Индивидуальные предприниматели;

o Физические лица, не признаваемые себя индивидуальными

предпринимателями;

5.

ПРИНЦИПЫ ОБЯЗАТЕЛЬНОГОМЕДИЦИНСКОГО СТРАХОВАНИЯ.

Основные принципы медицинского страхования в РФ:

- всеобщее участие граждан в системе ОМС;

- равные права застрахованных;

- бесплатность в рамках системы ОМС (для граждан);

- разграничение полномочий между бюджетом и внебюджетным фондом;

- сочетание системы ОМС и как дополнение к ней система ДМС;

- договорные взаимоотношения между участниками системы ОМС;

- принцип общественной солидарности – когда «богатый» платит за

«бедного», «молодой» - за «старого», «здоровый» - за «больного»;

- принцип безвозвратности уплаченных взносов;

- принцип право выбора застрахованных ЛПУ и врача (на сегодняшний

день это право реализуется не в полной мере);

- наличие в системе независимых организаций – медицинских страховых

организаций;

- финансирование ЛПУ на основании полученной лицензии;

- основная роль государства, которое определяет правила игры,

контролирует их соблюдение, а также принимает активное участие в

финансировании системы ОМС.

6.

ОБЪЕКТЫ ОБЯЗАТЕЛЬНОГОМЕДИЦИНСКОГО СТРАХОВАНИЯ.

Объектом ОМС являются затраты на оказание

медицинской помощи при возникновении

страхового случая, а также на финансирование

профилактических мероприятий (в

Федеральном законе от 16 июля 1999 г. №165ФЗ «Об основах обязательного социального

страхования» риск, на случай наступления

которого проводится ОМС, обозначен как

«необходимость получения медицинской

помощи»).

7.

ДОГОВОР ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГОСТРАХОВАНИЯ И ЕГО СОДЕРЖАНИЕ.

Договор медицинского страхования должен содержать:

наименование сторон;

сроки действия договора;

численность застрахованных;

размер, сроки и порядок внесения страховых взносов;

перечень медицинских услуг, соответствующих программам обязательного или

добровольного медицинского страхования;

права, обязанности, ответственность сторон и иные не противоречащие

законодательству РФ условия.

Договор медицинского страхования считается заключенным с момента уплаты первого

страхового взноса, если условиями договора не установлено иное.

В случае утраты страхователем в период действия договора обязательного медицинского

страхования прав юридического лица вследствие реорганизации или ликвидации

предприятия права и обязанности по указанному договору переходят к его

правопреемнику.

В период действия договора добровольного медицинского страхования при признании

судом страхователя недееспособным либо ограниченным в дееспособности его права и

обязанности переходят к опекуну или попечителю, действующему в интересах

застрахованного.

Каждый гражданин, в отношении которого заключен договор медицинского страхования

или который заключил такой договор самостоятельно, получает страховой

медицинский полис. Страховой медицинский полис находится на руках у

застрахованного.

8.

Договор медицинского страхования являетсясоглашением между страхователем и страховой

медицинской организацией, в соответствии с

которым последняя обязуется организовывать

и финансировать предоставление

застрахованному контингенту медицинской

помощи определенного объема и качества или

иных услуг по программам обязательного

медицинского страхования и добровольного

медицинского страхования.

9.

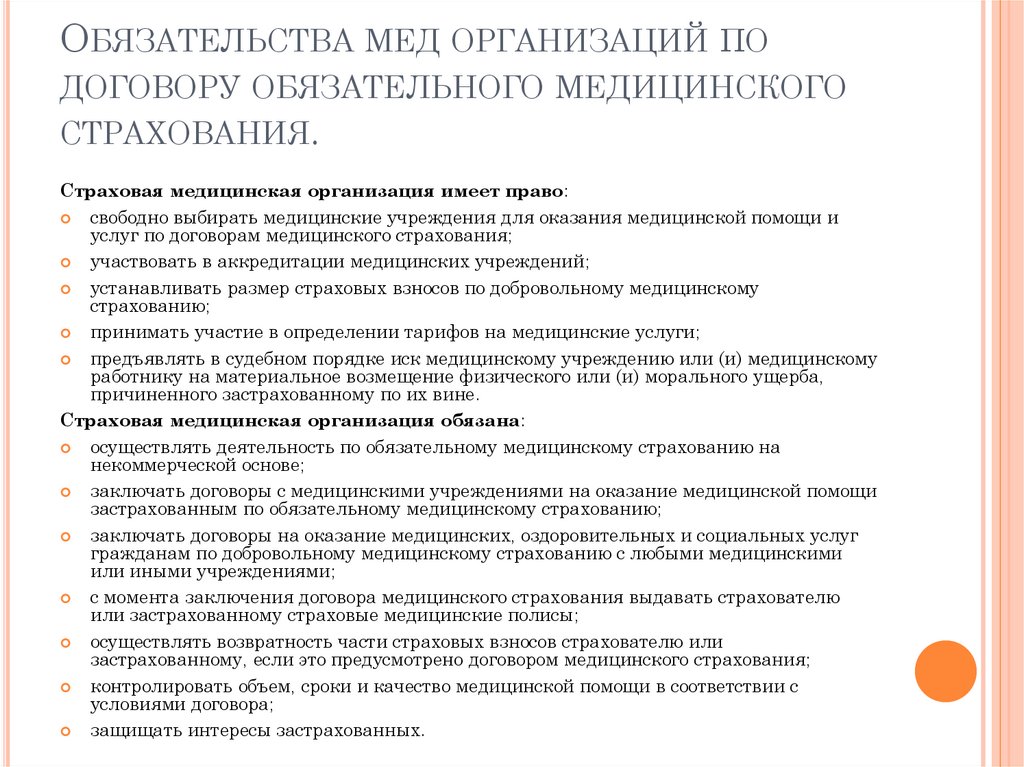

ОБЯЗАТЕЛЬСТВА МЕД ОРГАНИЗАЦИЙ ПОДОГОВОРУ ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО

СТРАХОВАНИЯ.

Страховая медицинская организация имеет право:

свободно выбирать медицинские учреждения для оказания медицинской помощи и

услуг по договорам медицинского страхования;

участвовать в аккредитации медицинских учреждений;

устанавливать размер страховых взносов по добровольному медицинскому

страхованию;

принимать участие в определении тарифов на медицинские услуги;

предъявлять в судебном порядке иск медицинскому учреждению или (и) медицинскому

работнику на материальное возмещение физического или (и) морального ущерба,

причиненного застрахованному по их вине.

Страховая медицинская организация обязана:

осуществлять деятельность по обязательному медицинскому страхованию на

некоммерческой основе;

заключать договоры с медицинскими учреждениями на оказание медицинской помощи

застрахованным по обязательному медицинскому страхованию;

заключать договоры на оказание медицинских, оздоровительных и социальных услуг

гражданам по добровольному медицинскому страхованию с любыми медицинскими

или иными учреждениями;

с момента заключения договора медицинского страхования выдавать страхователю

или застрахованному страховые медицинские полисы;

осуществлять возвратность части страховых взносов страхователю или

застрахованному, если это предусмотрено договором медицинского страхования;

контролировать объем, сроки и качество медицинской помощи в соответствии с

условиями договора;

защищать интересы застрахованных.

10.

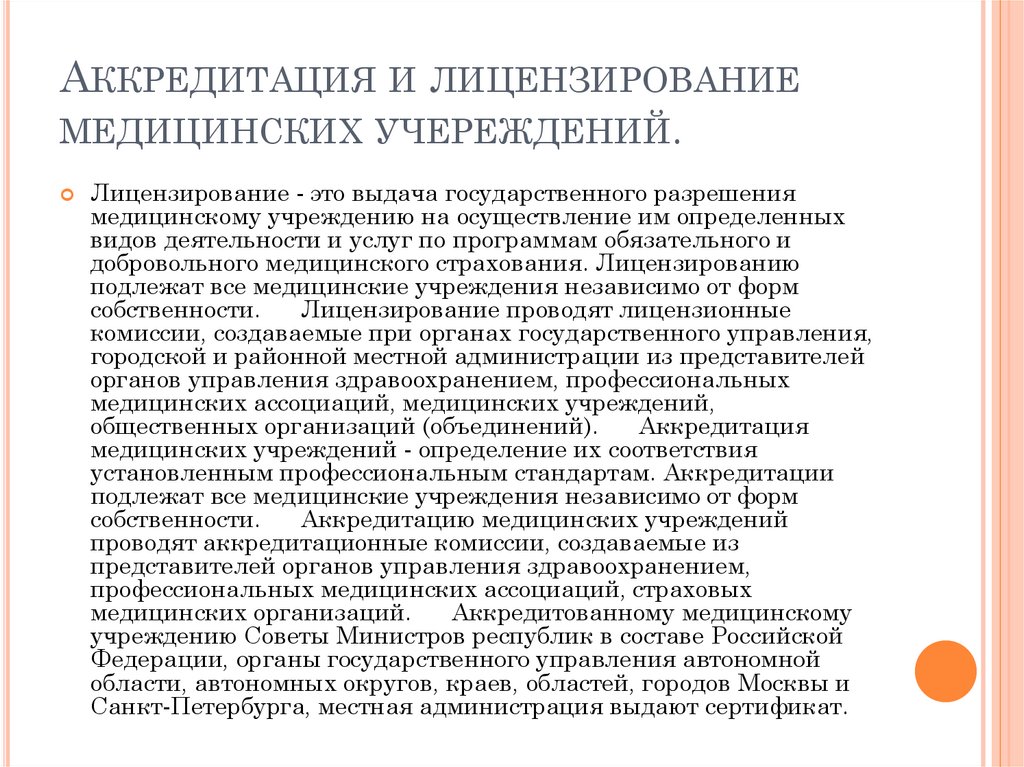

АККРЕДИТАЦИЯ И ЛИЦЕНЗИРОВАНИЕМЕДИЦИНСКИХ УЧЕРЕЖДЕНИЙ.

Лицензирование - это выдача государственного разрешения

медицинскому учреждению на осуществление им определенных

видов деятельности и услуг по программам обязательного и

добровольного медицинского страхования. Лицензированию

подлежат все медицинские учреждения независимо от форм

собственности.

Лицензирование проводят лицензионные

комиссии, создаваемые при органах государственного управления,

городской и районной местной администрации из представителей

органов управления здравоохранением, профессиональных

медицинских ассоциаций, медицинских учреждений,

общественных организаций (объединений).

Аккредитация

медицинских учреждений - определение их соответствия

установленным профессиональным стандартам. Аккредитации

подлежат все медицинские учреждения независимо от форм

собственности.

Аккредитацию медицинских учреждений

проводят аккредитационные комиссии, создаваемые из

представителей органов управления здравоохранением,

профессиональных медицинских ассоциаций, страховых

медицинских организаций.

Аккредитованному медицинскому

учреждению Советы Министров республик в составе Российской

Федерации, органы государственного управления автономной

области, автономных округов, краев, областей, городов Москвы и

Санкт-Петербурга, местная администрация выдают сертификат.

11.

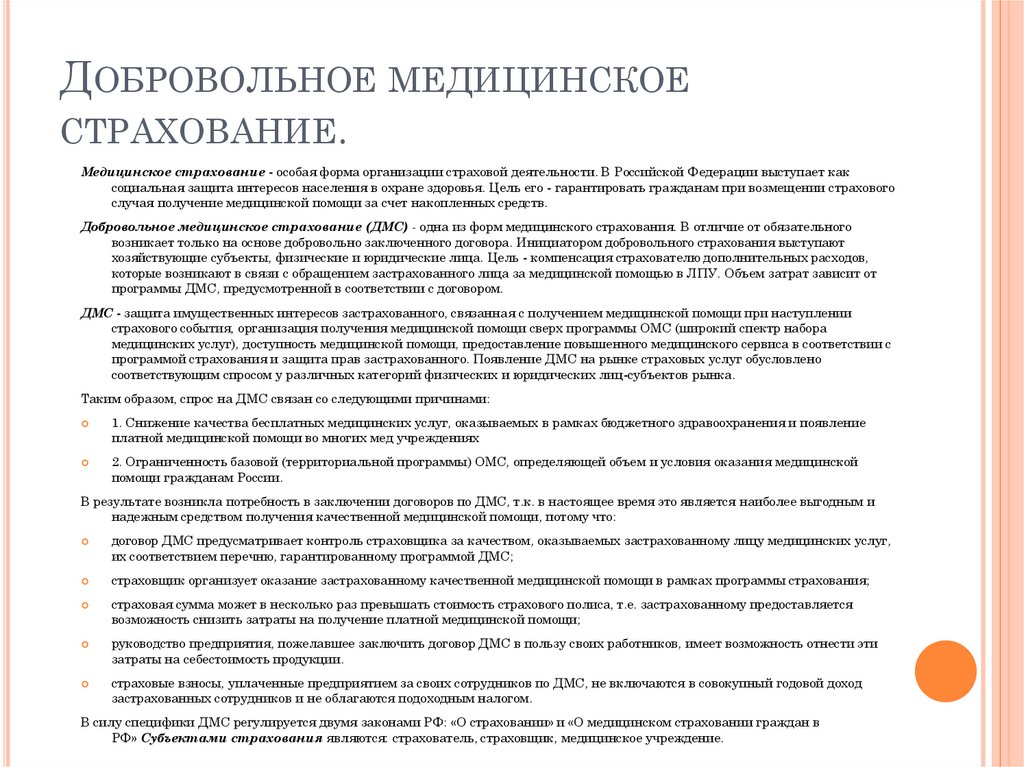

ДОБРОВОЛЬНОЕ МЕДИЦИНСКОЕСТРАХОВАНИЕ.

Медицинское страхование - особая форма организации страховой деятельности. В Российской Федерации выступает как

социальная защита интересов населения в охране здоровья. Цель его - гарантировать гражданам при возмещении страхового

случая получение медицинской помощи за счет накопленных средств.

Добровольное медицинское страхование (ДМС) - одна из форм медицинского страхования. В отличие от обязательного

возникает только на основе добровольно заключенного договора. Инициатором добровольного страхования выступают

хозяйствующие субъекты, физические и юридические лица. Цель - компенсация страхователю дополнительных расходов,

которые возникают в связи с обращением застрахованного лица за медицинской помощью в ЛПУ. Объем затрат зависит от

программы ДМС, предусмотренной в соответствии с договором.

ДМС - защита имущественных интересов застрахованного, связанная с получением медицинской помощи при наступлении

страхового события, организация получения медицинской помощи сверх программы ОМС (широкий спектр набора

медицинских услуг), доступность медицинской помощи, предоставление повышенного медицинского сервиса в соответствии с

программой страхования и защита прав застрахованного. Появление ДМС на рынке страховых услуг обусловлено

соответствующим спросом у различных категорий физических и юридических лиц-субъектов рынка.

Таким образом, спрос на ДМС связан со следующими причинами:

1. Снижение качества бесплатных медицинских услуг, оказываемых в рамках бюджетного здравоохранения и появление

платной медицинской помощи во многих мед учреждениях

2. Ограниченность базовой (территориальной программы) ОМС, определяющей объем и условия оказания медицинской

помощи гражданам России.

В результате возникла потребность в заключении договоров по ДМС, т.к. в настоящее время это является наиболее выгодным и

надежным средством получения качественной медицинской помощи, потому что:

договор ДМС предусматривает контроль страховщика за качеством, оказываемых застрахованному лицу медицинских услуг,

их соответствием перечню, гарантированному программой ДМС;

страховщик организует оказание застрахованному качественной медицинской помощи в рамках программы страхования;

страховая сумма может в несколько раз превышать стоимость страхового полиса, т.е. застрахованному предоставляется

возможность снизить затраты на получение платной медицинской помощи;

руководство предприятия, пожелавшее заключить договор ДМС в пользу своих работников, имеет возможность отнести эти

затраты на себестоимость продукции.

страховые взносы, уплаченные предприятием за своих сотрудников по ДМС, не включаются в совокупный годовой доход

застрахованных сотрудников и не облагаются подоходным налогом.

В силу специфики ДМС регулируется двумя законами РФ: «О страховании» и «О медицинском страховании граждан в

РФ» Субъектами страхования являются: страхователь, страховщик, медицинское учреждение.

12.

Отношения между субъектами ДМС строятся на основании двухдоговоров: договора ДМС, заключаемого страховщиком и страхователем и

договора на оказание медицинской помощи, заключаемого страховщиком и

медицинским учреждением.

Договор ДМС содержит следующие существенные условия:

контингент страхователей и застрахованных лиц (наименование сторон и

численность застрахованных);

объект страхования;

объем страховой ответственности (перечень медицинских услуг,

соответствующих программе страхования);

страховая сумма;

срок действия договора страхования;

порядок выплаты страхового обеспечения;

размер страховых премий и порядок их уплаты;

условия и сроки вступления договора в силу, а также его прекращения;

права и обязанности сторон;

порядок разрешения споров и другие условия.

Страхователями, заключающими договоры ДМС и являющимися

плательщиками страховых взносов, могут быть дееспособные физические и

юридические лица.