finance

financeSimilar presentations:

")

Вебинар по продажам страховых продуктов для заемщика автокредита

1.

Вебинар по продажамстраховых продуктов

для заемщика автокредита

2. Цели и задачи

Цели вебинара:Закрепить знания страховых продуктов.

Выработать подходы к продаже страховых продуктов.

Задачи вебинара:

Повторить основные условия страховых продуктов.

Определить преимущества каждого страхового продукта

и понять их ценность для Клиента.

Обновить знания технологии продажи (5-шаговая модель)

Рассмотреть инструменты продажи и создать фразы –

скрипты для каждого шага продажи страховых программ.

2

3. Правила. Ожидания.

ПравилаДавайте договоримся о нескольких правилах, которые

помогут сегодня в нашей коллективной работе.

Ожидания

Прошу вас написать в чате свои личные ожидания

от вебинара.

3

4.

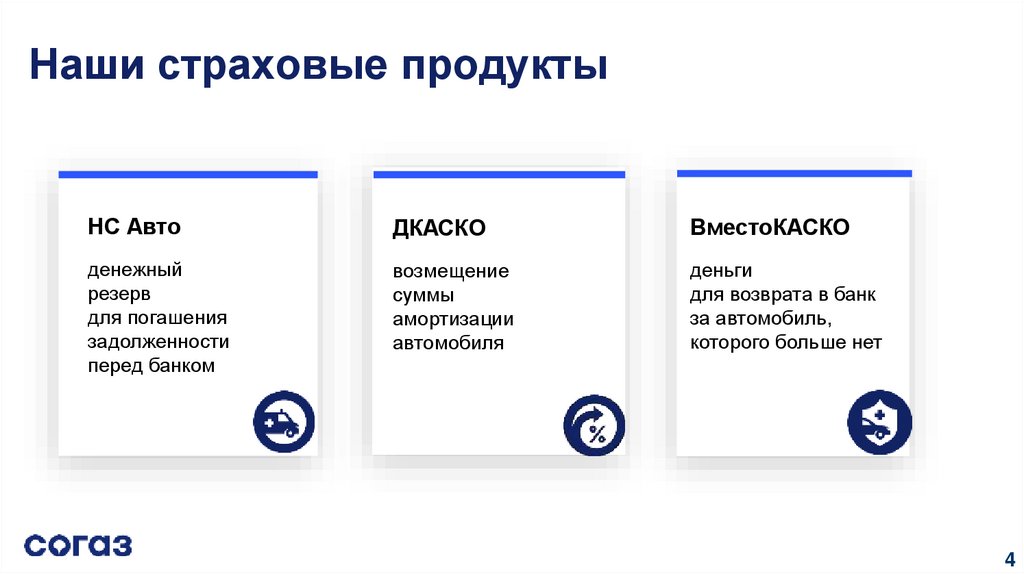

Наши страховые продуктыНС Авто

ДКАСКО

ВместоКАСКО

денежный

резерв

для погашения

задолженности

перед банком

возмещение

суммы

амортизации

автомобиля

деньги

для возврата в банк

за автомобиль,

которого больше нет

4

5.

Важно:Заболевания

сердечно-сосудистой

системы и онкология – главные

причины

смертности

населения

в мире и в России

В 80% случаев причиной невыплат

по

кредиту

являются

проблемы

со здоровьем у заемщиков

5

6.

Только факты:Автомобиль – источник повышенной

опасности.

По статистике, за 2019 год количество ДТП

в России составило 152 000 случаев.

В итоге автомобиль часто не подлежит

восстановлению. Число жертв – 15 600 чел.

Покидая автосалон, автомобиль сразу

теряет до 10% своей первоначальной

стоимости, а в последующие 12 месяцев –

еще около 10%

6

7.

Защита заемщика автокредита7

7

8. Защита заемщика автокредита

«Защита заемщика автокредита» –это программа финансовой поддержки для заемщиков автокредитов

в Банке ВТБ (ПАО) на случай диагностирования критических заболеваний,

травм, постоянной утраты трудоспособности и уход из жизни.

Существует четыре варианта программы:

Защита заемщика

автокредита2 риска

Защита заемщика

автокредита4 риска с перечнем

из 6 критических

заболеваний

Защита заемщика

автокредита4 риска с перечнем

из 7 критических

заболеваний

Защита заемщика

автокредита3 риска

8

9. Защита заемщика автокредита

Вариант 11. Смерть в результате НС и Б

Тариф:

в год – 2,4%

в месяц – 0,2%

2. Инвалидность в результате НС и Б

9

10. Защита заемщика автокредита

Вариант 21. Смерть в результате НС и Б

2. Инвалидность в результате НС и Б

3. Временная утрата трудоспособности в результате

несчастного случая

Тариф:

в год – 2,88%

в месяц – 0,24%

4. Критическое заболевание - 6

(инфаркт миокарда, инсульт, аортокоронарное шунтирование,

терминальная почечная недостаточность, трансплантация органов,

паралич)

10

11. Защита заемщика автокредита

Вариант 31. Смерть в результате НС и Б

2. Инвалидность в результате НС и Б

3. Временная утрата трудоспособности в результате

несчастного случая

Тариф:

в год – 3,24%

в месяц – 0,27%

4. Критическое заболевание - 7

(инфаркт миокарда, инсульт, аортокоронарное шунтирование,

терминальная почечная недостаточность, трансплантация органов,

паралич, рак)

11

12.

Защита заемщика автокредитаВариант 4

1. Смерть в результате несчастного случая

2. Инвалидность в результате несчастного случая

Тариф:

в год – 1,2%

в месяц – 0,1%

3. Временная утрата трудоспособности в результате

несчастного случая

12

13.

Защита заемщикаавтокредита

Страховщик

АО «СОГАЗ»

Страхователь

дееспособное физическое лицо,

заключившее с СК Договор

страхования и Кредитный договор

с Банком ПАО ВТБ на покупку

автотранспортного средства (Заемщик)

13

14. Защита заемщика автокредита

На страхование не принимаются лица:являющиеся инвалидами или подавшими документы на установление группы

инвалидности не подавались;

состоящие на учете в наркологическом, психоневрологическом, туберкулезном,

кожно-венерологическом диспансере, центрах профилактики борьбы со СПИДом;

признанные в судебном порядке недееспособным;

страдающие

онкологическими

заболеваниями,

сердечно-сосудистыми

заболеваниями, сахарным диабетом, заболеваниями, вызванными воздействием

радиации, являющиеся носителем ВИЧ-инфекции и других заболеваний, связанных

с вирусом иммунодефицита человека;

находившиеся на стационарном лечении вышеуказанных заболеваний в течение

последних 12 (двенадцати) месяцев.

14

15.

Защита заемщикаавтокредита

Выгодоприобретатель

По риску «Инвалидность

в результате НС и Б»

Клиент (Застрахованный)

в размере страховой суммы на дату

наступления страхового случая

По риску «Смерть

результате НС и Б»

законные наследники Клиента

в размере страховой суммы

на дату наступления страхового случая

15

16.

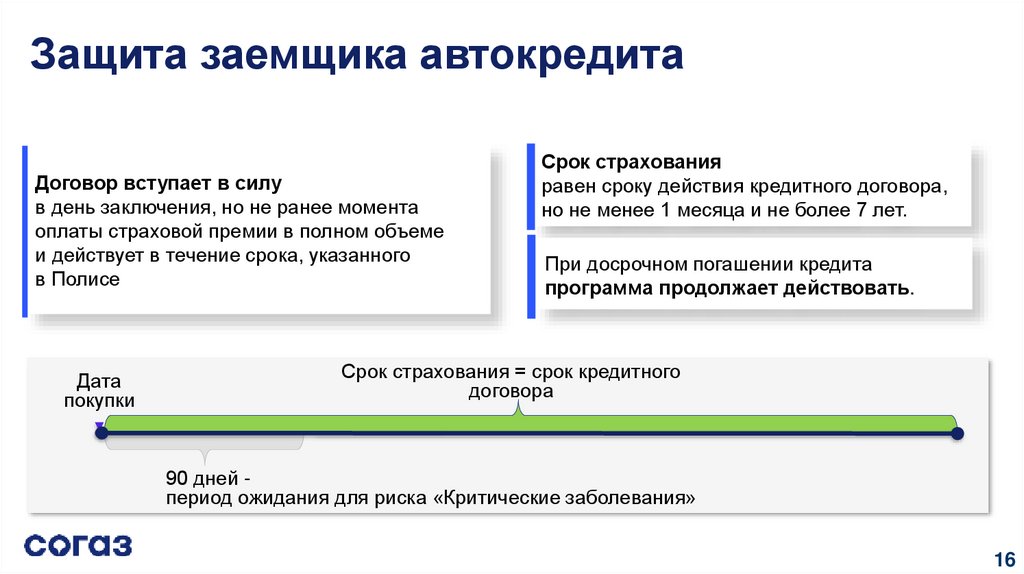

Защита заемщика автокредита.

Договор вступает в силу

в день заключения, но не ранее момента

оплаты страховой премии в полном объеме

и действует в течение срока, указанного

в Полисе

Дата

покупки

Срок страхования

равен сроку действия кредитного договора,

но не менее 1 месяца и не более 7 лет.

При досрочном погашении кредита

программа продолжает действовать.

Срок страхования = срок кредитного

договора

90 дней период ожидания для риска «Критические заболевания»

16

17.

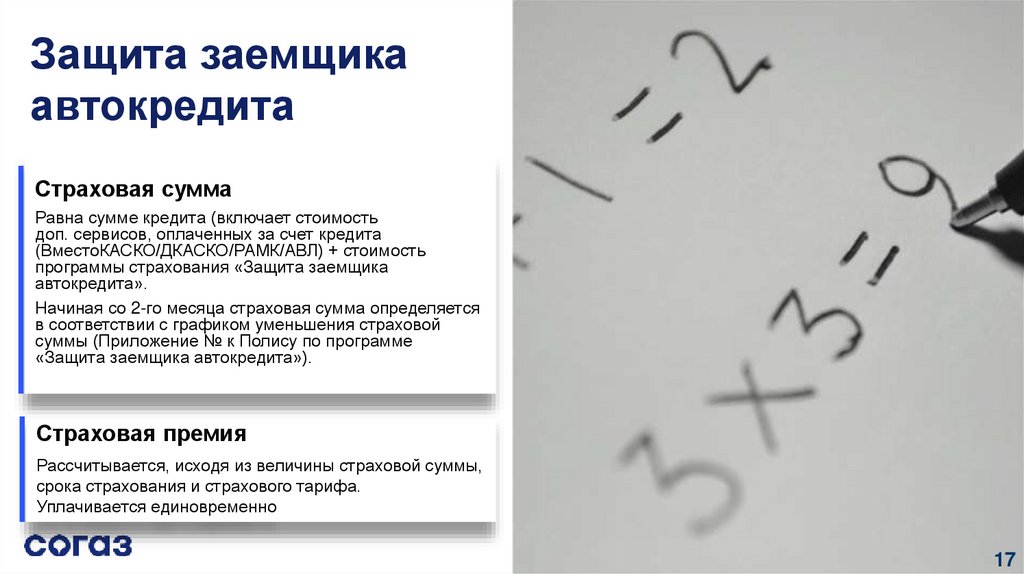

Защита заемщикаавтокредита

Страховая сумма

Равна сумме кредита (включает стоимость

доп. сервисов, оплаченных за счет кредита

(ВместоКАСКО/ДКАСКО/РАМК/АВЛ) + стоимость

программы страхования «Защита заемщика

автокредита».

Начиная со 2-го месяца страховая сумма определяется

в соответствии с графиком уменьшения страховой

суммы (Приложение № к Полису по программе

«Защита заемщика автокредита»).

Страховая премия

Рассчитывается, исходя из величины страховой суммы,

срока страхования и страхового тарифа.

Уплачивается единовременно

17

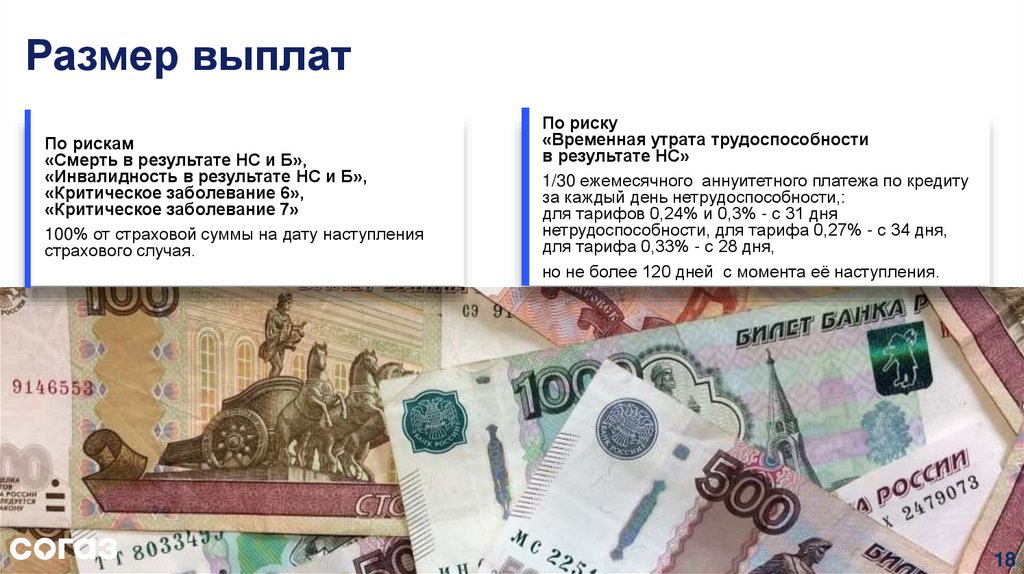

18.

Размер выплатПо рискам

«Смерть в результате НС и Б»,

«Инвалидность в результате НС и Б»,

«Критическое заболевание 6»,

«Критическое заболевание 7»

100% от страховой суммы на дату наступления

страхового случая.

По риску

«Временная утрата трудоспособности

в результате НС»

1/30 ежемесячного аннуитетного платежа по кредиту

за каждый день нетрудоспособности,:

для тарифов 0,24% и 0,3% - с 31 дня

нетрудоспособности, для тарифа 0,27% - с 34 дня,

для тарифа 0,33% - с 28 дня,

но не более 120 дней с момента её наступления.

18

19. Защита заемщика автокредита

Порядок получения страховой выплатыШаг 1

Шаг 2

Застрахованный/ родственник

Застрахованного должен

незамедлительно информировать

страховую компанию

о наступлении

страхового случая

по тел. 8 800 333 0 888

После получения всех необходимых

и надлежащим образом оформленных

документов и сведений

(п. 9.2. настоящего Полиса)

Страховщик рассматривает их

в течение 40 (сорока) рабочих дней

с даты получения последнего

надлежащего документа

19

20.

Защита заемщикаавтокредита

Страхователь вправе отказаться от договора страхования

в любое время путем письменного уведомления об этом

Страховщика:

в случае отказа в период охлаждения

(первые 14 календарных дней с даты

заключения договора) – страховая премия

возвращается

в полном объеме;

в случае отказа после истечения периода

охлаждения – страховая премия возврату

не подлежит.

20

21.

Ваши вопросы21

22.

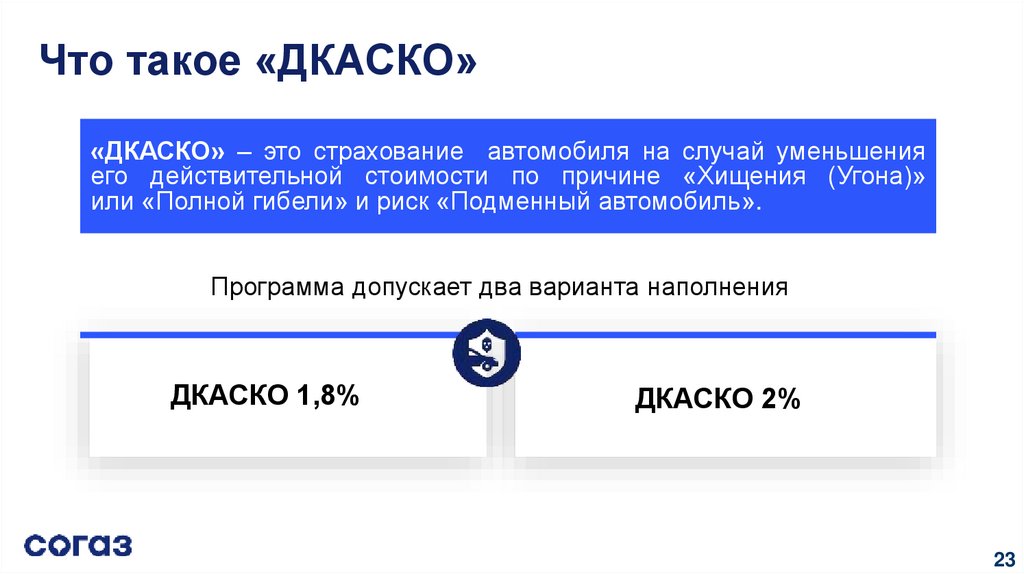

«ДКАСКО»22

23.

Что такое «ДКАСКО»«ДКАСКО» – это страхование автомобиля на случай уменьшения

его действительной стоимости по причине «Хищения (Угона)»

или «Полной гибели» и риск «Подменный автомобиль».

Программа допускает два варианта наполнения

ДКАСКО 1,8%

ДКАСКО 2%

23

24.

«ДКАСКО» 1.8%Риск GAP

компенсация

потери

действительной

стоимости

автомобиля

по риску

«Хищение (Угон)»

или

«Полная гибель»

Риск

Подменный

автомобиль

компенсация

расходов

на аренду

автомобиля

Сервис

эвакуация

автомобиля

в случае аварии

на дороге

24

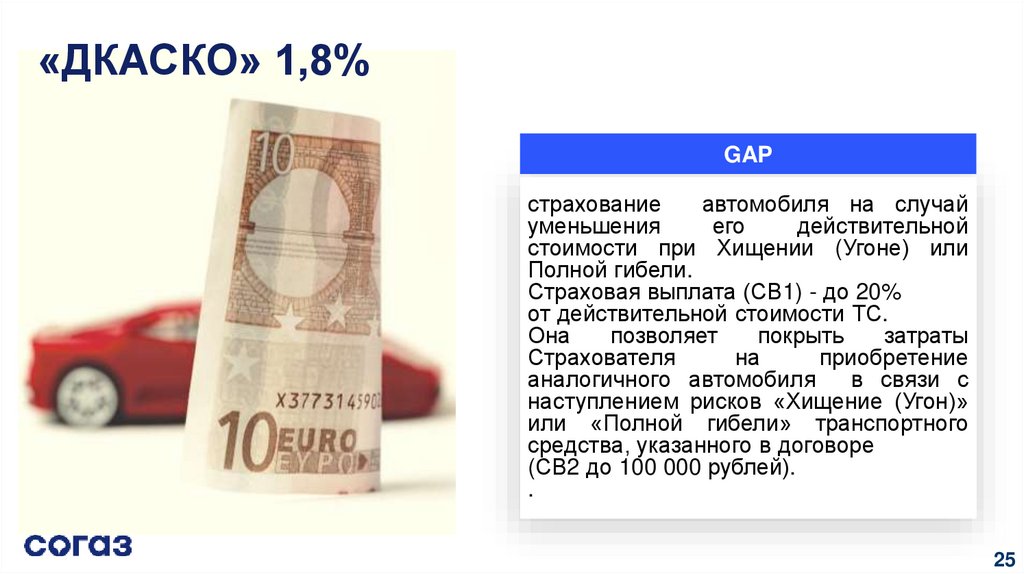

25.

«ДКАСКО» 1,8%GAP

страхование

автомобиля на случай

уменьшения

его

действительной

стоимости при Хищении (Угоне) или

Полной гибели.

Страховая выплата (СВ1) - до 20%

от действительной стоимости ТС.

Она

позволяет

покрыть

затраты

Страхователя

на

приобретение

аналогичного автомобиля

в связи с

наступлением рисков «Хищение (Угон)»

или «Полной гибели» транспортного

средства, указанного в договоре

(СВ2 до 100 000 рублей).

.

25

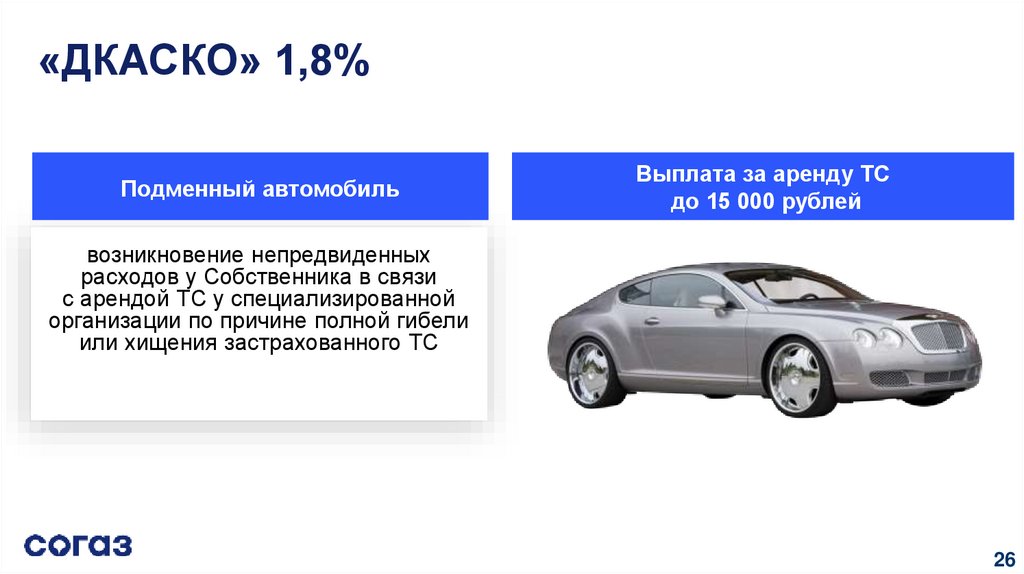

26.

«ДКАСКО» 1,8%Подменный автомобиль

Выплата за аренду ТС

до 15 000 рублей

возникновение непредвиденных

расходов у Собственника в связи

с арендой ТС у специализированной

организации по причине полной гибели

или хищения застрахованного ТС

26

27.

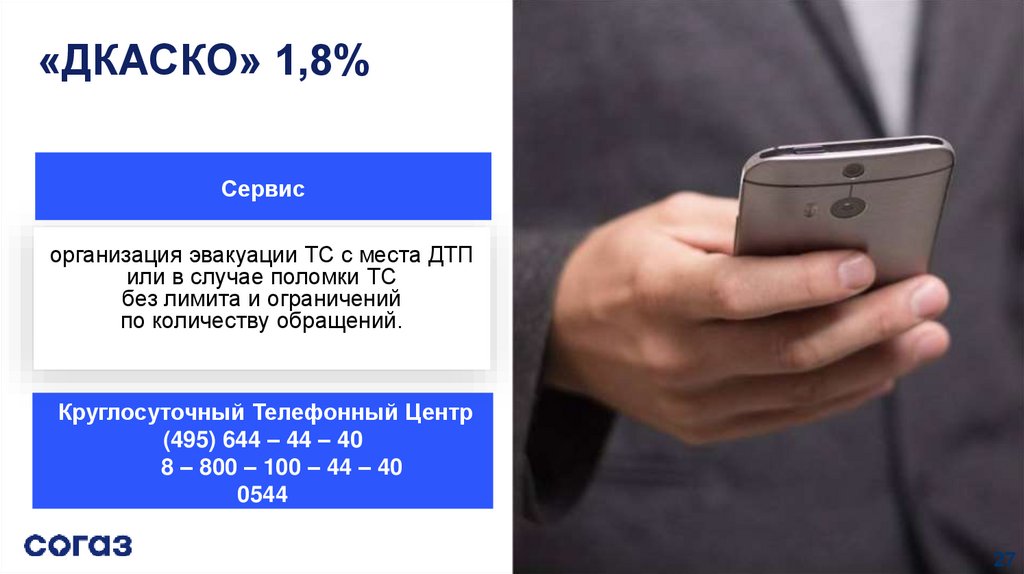

«ДКАСКО» 1,8%Сервис

организация эвакуации ТС с места ДТП

или в случае поломки ТС

без лимита и ограничений

по количеству обращений.

Круглосуточный Телефонный Центр

(495) 644 – 44 – 40

8 – 800 – 100 – 44 – 40

0544

27

28.

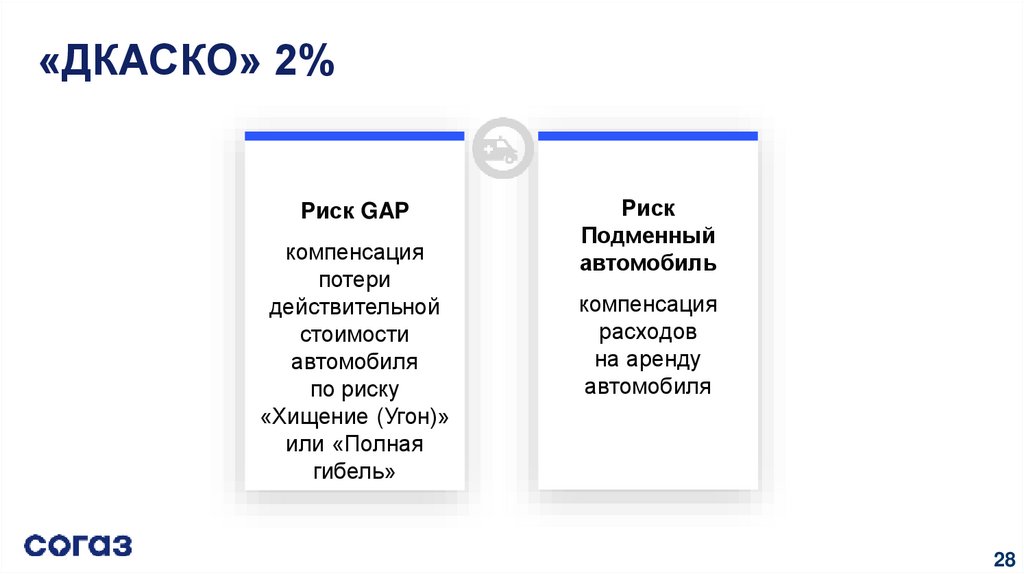

«ДКАСКО» 2%Риск GAP

компенсация

потери

действительной

стоимости

автомобиля

по риску

«Хищение (Угон)»

или «Полная

гибель»

Риск

Подменный

автомобиль

компенсация

расходов

на аренду

автомобиля

28

29.

«ДКАСКО» 2%GAP

80%

до 20%

Выплата по

КАСКО

Выплата

по ДКАСКО

Риск «GAP»

страхование

автомобиля на случай

уменьшения

его

действительной

стоимости при Хищении (Угоне) или

Полной гибели.

Страховая выплата (СВ1) - до 20%

от действительной стоимости ТС.

Она

позволяет

покрыть

затраты

Страхователя

на

приобретение

аналогичного автомобиля

в связи с

наступлением рисков «Хищение (Угон)»

или «Полной гибели» транспортного

средства, указанного в договоре

(СВ2 до 100 000 рублей).

.

29

30.

«ДКАСКО» 2%Подменный автомобиль

Выплата за аренду ТС

до 20 000 рублей

возникновение непредвиденных

расходов у Собственника в связи

с арендой ТС у специализированной

организации по причине полной гибели

или хищения застрахованного ТС

30

31.

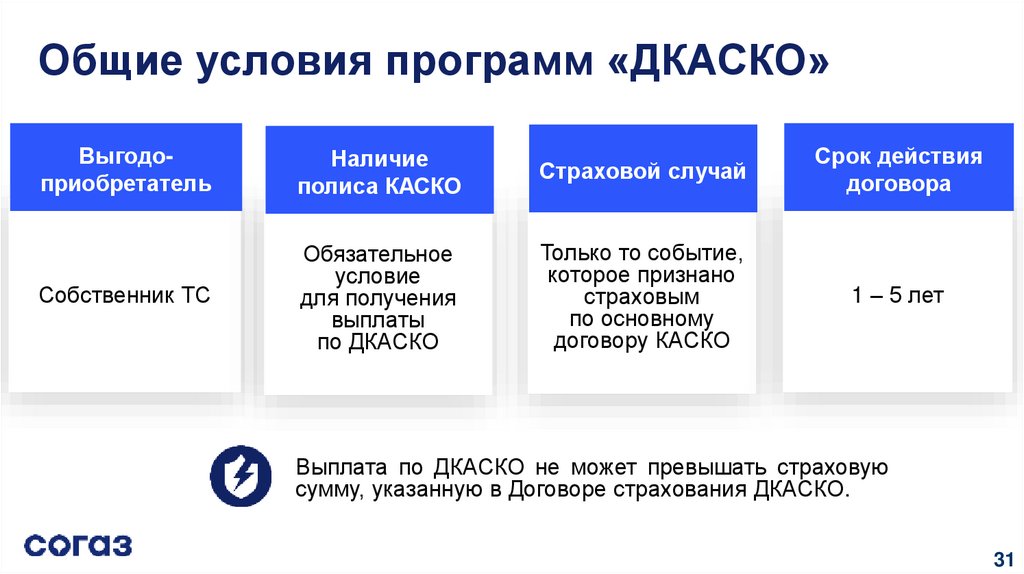

Общие условия программ «ДКАСКО»Выгодоприобретатель

Наличие

полиса КАСКО

Страховой случай

Срок действия

договора

Собственник ТС

Обязательное

условие

для получения

выплаты

по ДКАСКО

Только то событие,

которое признано

страховым

по основному

договору КАСКО

1 – 5 лет

Выплата по ДКАСКО не может превышать страховую

сумму, указанную в Договоре страхования ДКАСКО.

31

32.

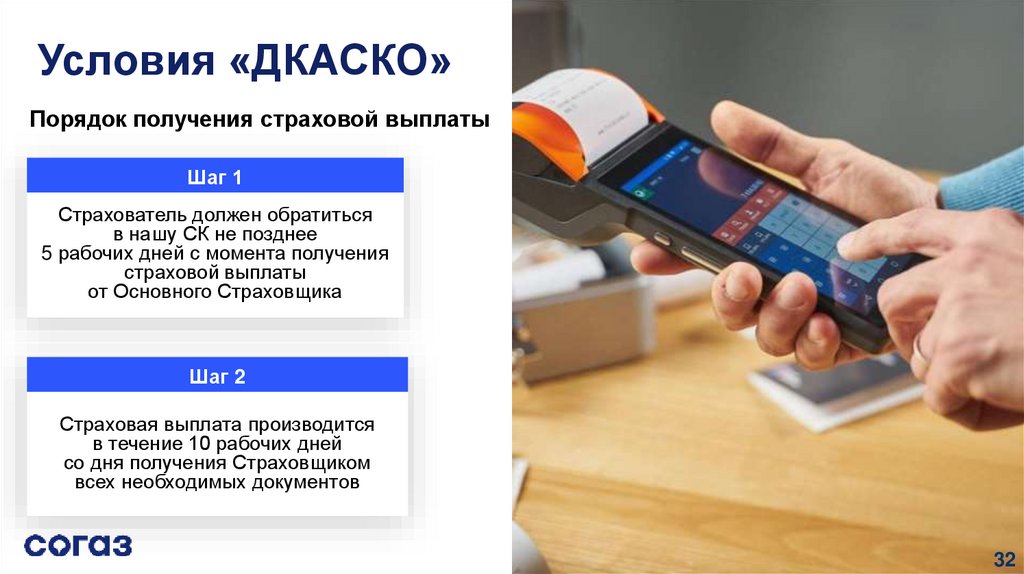

Условия «ДКАСКО»Порядок получения страховой выплаты

Шаг 1

Страхователь должен обратиться

в нашу СК не позднее

5 рабочих дней с момента получения

страховой выплаты

от Основного Страховщика

Шаг 2

Страховая выплата производится

в течение 10 рабочих дней

со дня получения Страховщиком

всех необходимых документов

32

33.

Условия «ДКАСКО»Страхователь вправе отказаться от договора страхования

в любое время путем письменного уведомления об этом

Страховщика:

в случае отказа в период охлаждения

(первые 14 календарных дней с даты

заключения договора) – страховая премия

возвращается

в полном объеме;

в случае отказа после истечения периода

охлаждения – страховая премия возврату

не подлежит.

33

34.

Ваши вопросы34

35.

«ВместоКАСКО»35

36. Что такое «ВместоКАСКО»

«ВместоКАСКО» – это возможность возместить расходы Клиентапо возврату кредита за автомобиль при возникновении таких ситуаций

как угон, хищение и «тотальное уничтожение» (полная гибель) ТС.

36

37. Требования к застрахованному транспортному средству

На страхование принимаетсялегковой автомобиль

(новый или с пробегом):

категории «B»

со сроком эксплуатации не более 10 лет

в комплектации завода – изготовителя

приобретенный на кредитные средства в банке ВТБ

37

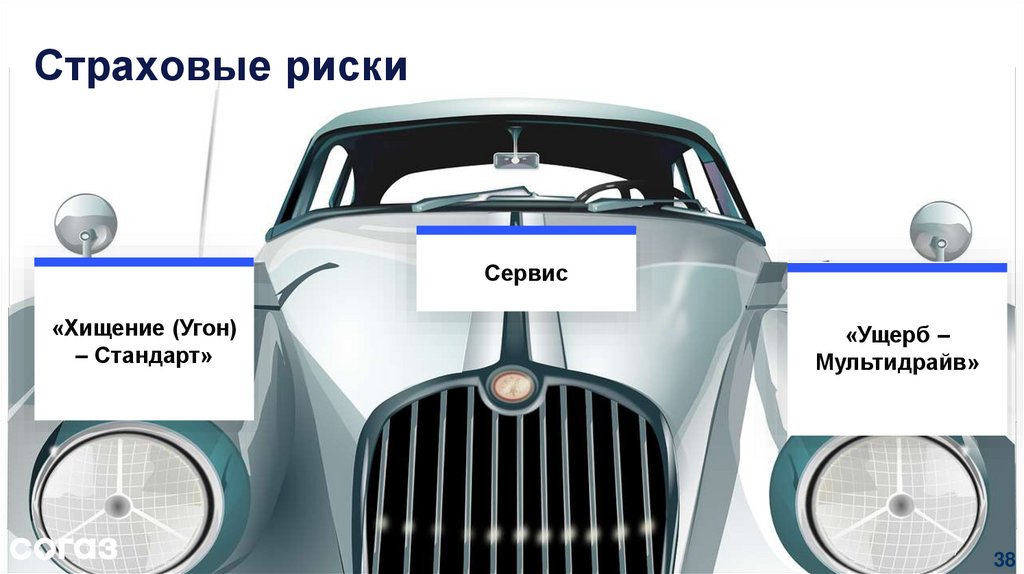

38.

Страховые рискиСервис

«Хищение (Угон)

– Стандарт»

«Ущерб –

Мультидрайв»

38

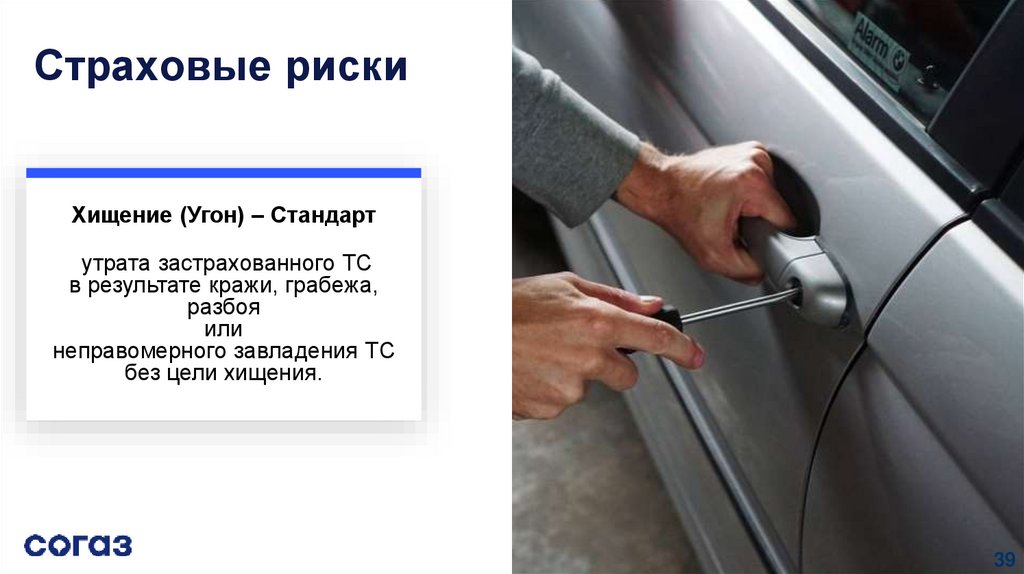

39.

Страховые рискиХищение (Угон) – Стандарт

утрата застрахованного ТС

в результате кражи, грабежа,

разбоя

или

неправомерного завладения ТС

без цели хищения.

39

40. Страховые риски

ДТППровал под дорожное покрытие

Ущерб – Мультидрайв

Воздействие посторонних предметов

это тоталь (полная гибель)

застрахованного ТС

в результате наступления

перечисленных событий

Противоправные действия третьих лиц

Пожар, взрыв

Повреждение жидкостью

Стихийные бедствия

Действия животных

40

41. Сервис

Эвакуация застрахованного ТСс места страхового события или при поломке ТС

Москва и МО - до 50 км от МКАД;

Санкт-Петербург и ЛО - до 50 км от КАД;

в других городах: - до 30 км от их административных границ.

41

42. Условия «ВместоКАСКО»

СтраховательВыгодоприобретатель

Территория

страхования

Срок действия

договора

Дееспособное

физическое лицо,

у которого есть

кредитный договор

Собственник ТС или

его законные

наследники

Российская

Федерация

Равен сроку кредита,

но не более 7 лет

42

43. Условия «ВместоКАСКО»

Страховая суммаСтраховое

возмещение

Страховая премия

Страховой тариф

В день заключения

договора страхования

равна сумме

кредитной

задолженности

Клиента перед банком

Равно сумме

кредитной

задолженности

Клиента на дату

страхового события*

Оплачивается

единовременно

за весь срок

страхования,

возможно включение

ее в сумму кредита

3,6% в год

или 0,3% в мес.

от общей суммы

кредита

* По риску «Ущерб –Мультидрайв» установлена

условная франшиза в размере 75% от действительной стоимости ТС

на дату заключения договора страхования

43

44.

Урегулирование убытковОбращение клиента в СК

Подтверждение события

Выплата

Телефон горячей линии:

8-800-100-44-40

Проведение осмотра ТС

и формирование

необходимого

пакета документов

В течение 30 дней

с момента получения

полного пакета документов

44

45. Преимущества программы «ВместоКАСКО для сотрудников»

Страховой тарифПриобретение

1,3 % в год от общей суммы

задолженности по автокредиту

на дату оформления

договора страхования

Возможность оформления программы

не только к выдаче

нового автокредита,

но и к ранее выданному автокредиту

в банке ВТБ

45

46. Отличие «ВместоКАСКО Онлайн» от «ВместоКАСКО»

ПриобретениеВозможность оформления программы

только к ранее выданному автокредиту

в банке ВТБ

46

47.

Условия«ВместоКАСКО»

Страхователь вправе отказаться от договора страхования

в любое время путем письменного уведомления об этом

Страховщика:

в случае отказа в период охлаждения

(первые 14 календарных дней с даты

заключения договора) – страховая премия

возвращается

в полном объеме;

в случае отказа после истечения периода

охлаждения – страховая премия возврату

не подлежит.

47

48.

Ваши вопросы48

49.

Задание1.Вспомните преимущества продуктов

2. Запишите преимущества в тетрадь

3. Время выполнения задания – 5 минут

4. Озвучьте Ваш вариант

49

50.

Технологияпродаж

50

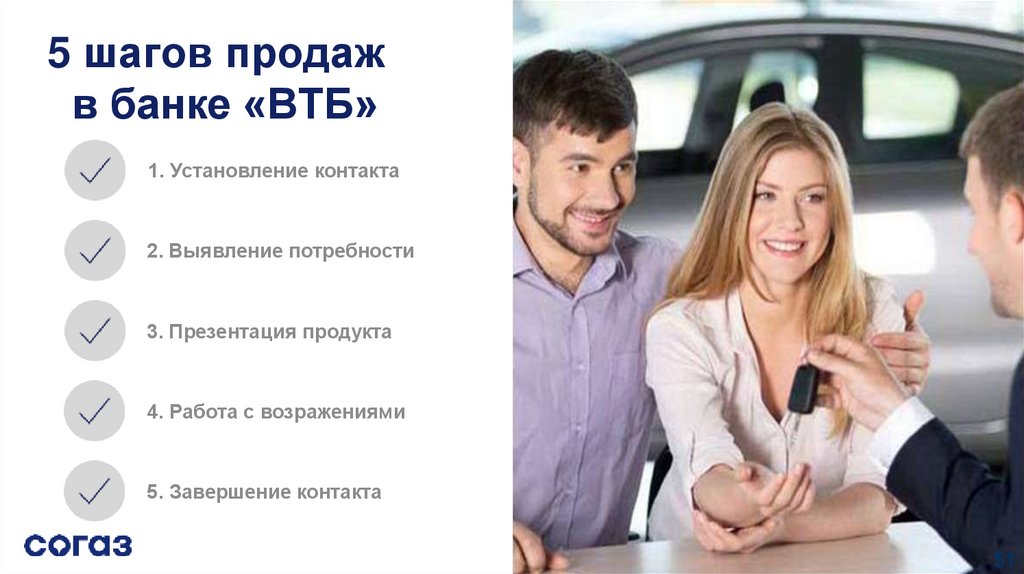

51.

5 шагов продажв банке «ВТБ»

1. Установление контакта

2. Выявление потребности

3. Презентация продукта

4. Работа с возражениями

5. Завершение контакта

51

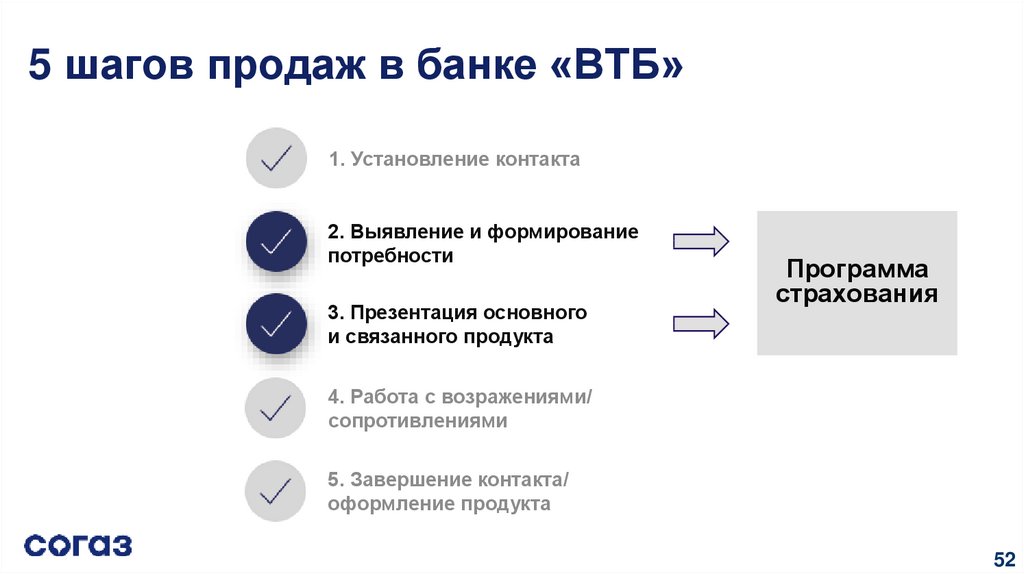

52.

5 шагов продаж в банке «ВТБ»1. Установление контакта

2. Выявление и формирование

потребности

3. Презентация основного

и связанного продукта

Программа

страхования

4. Работа с возражениями/

сопротивлениями

5. Завершение контакта/

оформление продукта

52

53.

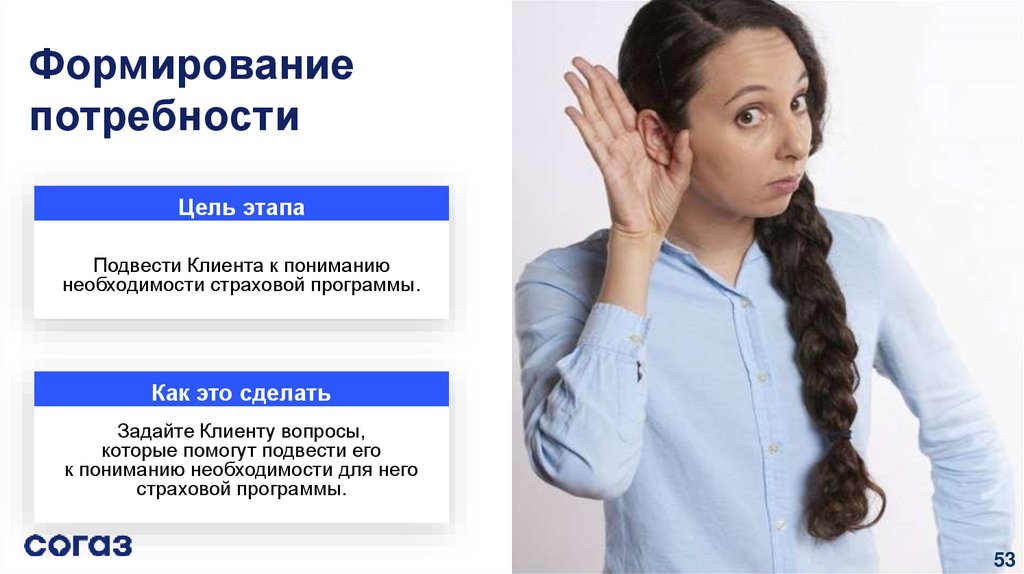

Формированиепотребности

Цель этапа

Подвести Клиента к пониманию

необходимости страховой программы.

Как это сделать

Задайте Клиенту вопросы,

которые помогут подвести его

к пониманию необходимости для него

страховой программы.

53

54.

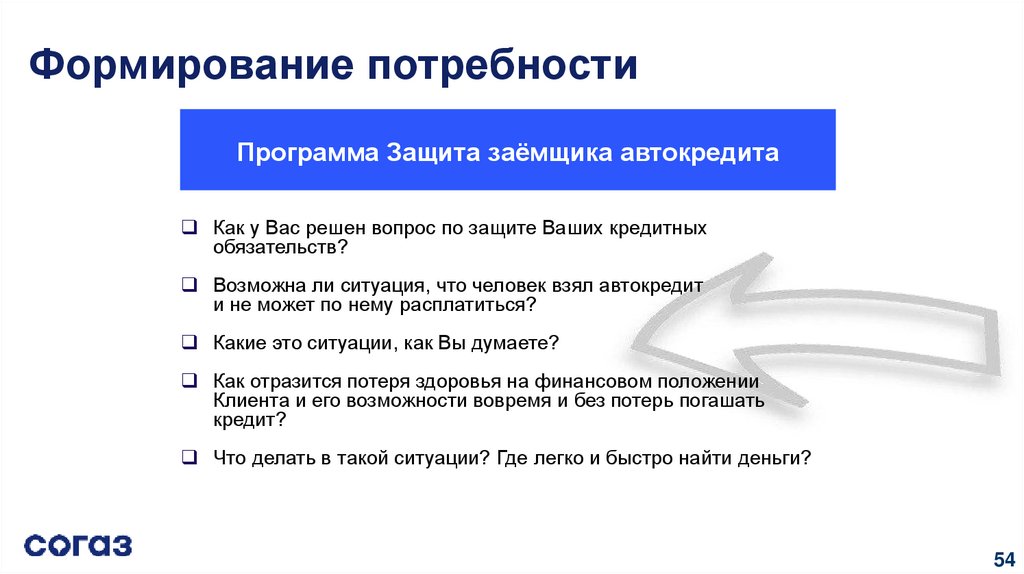

Формирование потребностиПрограмма Защита заёмщика автокредита

Как у Вас решен вопрос по защите Ваших кредитных

обязательств?

Возможна ли ситуация, что человек взял автокредит

и не может по нему расплатиться?

Какие это ситуации, как Вы думаете?

Как отразится потеря здоровья на финансовом положении

Клиента и его возможности вовремя и без потерь погашать

кредит?

Что делать в такой ситуации? Где легко и быстро найти деньги?

54

55.

Формирование потребностиПрограмма ДКАСКО

Скажите, Вы знаете о том, что КАСКО покрывает только

рыночную стоимость автомобиля, и через три года эта стоимость

на треть меньше, чем Вы за него заплатите сейчас?

Потери Клиентов из-за амортизации могут составить до 20%

от первоначальной стоимости автомобиля, Вы знаете об этом?

Где Вы планируете хранить свой автомобиль?

Вы знаете, в каком объеме страховые компании выплачивают

деньги при угоне и тотальной (полной) гибели автомобиля

по КАСКО?

Вам важно, чтобы автомобиль был застрахован на полную

стоимость, без вычета износа?

55

56.

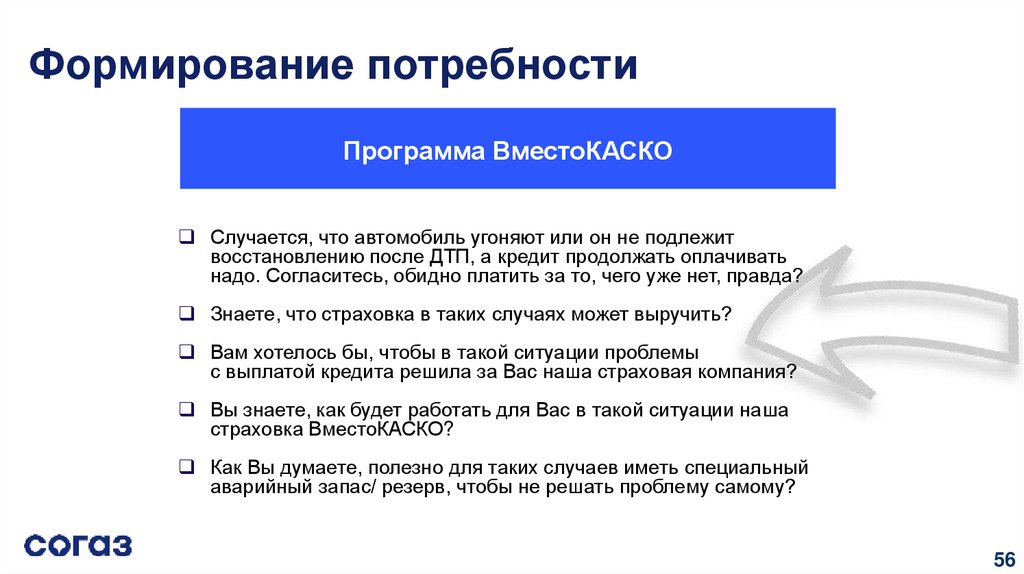

Формирование потребностиПрограмма ВместоКАСКО

Случается, что автомобиль угоняют или он не подлежит

восстановлению после ДТП, а кредит продолжать оплачивать

надо. Согласитесь, обидно платить за то, чего уже нет, правда?

Знаете, что страховка в таких случаях может выручить?

Вам хотелось бы, чтобы в такой ситуации проблемы

с выплатой кредита решила за Вас наша страховая компания?

Вы знаете, как будет работать для Вас в такой ситуации наша

страховка ВместоКАСКО?

Как Вы думаете, полезно для таких случаев иметь специальный

аварийный запас/ резерв, чтобы не решать проблему самому?

56

57.

Упражнение «Вопросына формирование потребности»

Задание 1

Задание 2

Задание 3

Придумать индивидуально

вопросы на формирование

потребности

Написать в чате вопросы

на формирование потребности

по заданной программе

Записать убедительные

варианты в рабочую тетрадь

57

58. Презентация

Цель этапа - донести до Клиента выгоду,которую он получит от этой программы.

При этом следует использовать те свойства

продукта, которые помогут «закрыть» потребность

Клиента.

Как это сделать?

Используйте инструмент:

Характеристика продукта –

Преимущества–

Выгода.

Примените в своей речи оборот:

Если …., то ….

58

59. Презентация

Пример для программы НС АвтоПример для программы ДКАСКО

Если человек получит серьезный

диагноз, то…

Если человек надолго окажется на

больничном, то

Если автомобиль угнали или он

не подлежит восстановлению,

то…

Если автомобиль угнали и

Клиенту нужен личный транспорт,

то…

Пример для программы

ВместоКАСКО

Если автомобиль не подлежит

восстановлению или его украдут,

то страховая компания …

Если человек лишился своего

автомобиля, то…

59

60. Презентация

Пример для программы НС АвтоПример для программы ДКАСКО

Если

Клиент

получил

травму

(например,

сломал

ногу),

то

страховая компания выплатит ему

компенсацию

за каждый

день

пребывания

на

больничном.

Благодаря этому Клиент сможет

продолжать оплачивать кредит.

Если

у Клиента выявили серьезное

заболевание, то страховая выплата

позволит ему закрыть кредит, и

человек сможет сосредоточиться на

своем выздоровлении.

Пример для программы

ВместоКАСКО

Если автомобиль угнали или он не

подлежит

восстановлению

(тоталь), то страховая компания

выплатит

до

20%

от

первоначальной

стоимости

автомобиля. Это поможет Клиенту

закрыть кредит.

Если автомобиль угнали или он не

подлежит

восстановлению

(тоталь), то страховая компания

возместит затраты на аренду

подменного автомобиля.

Если автомобиль пострадал и не

подлежит восстановлению или его

украли, то страховая компания

оплатит

оставшуюся

сумму

задолженности по кредиту. Это

возможно в течение всего срока

Вашего кредита - … лет.

Завершите данный этап вопросом Клиенту:

Готовы приобрести или у Вас остались вопросы?

60

61. Основные группы возражений

Группы возражений:Денежные

Суеверия

Непонимание страхования

Недоверие к страхованию/страховым компаниям

Откладывание принятия решения

61

62.

Алгоритм работы с возражениями1. Выслушать

Проявите заинтересованность

Подкрепите вашу заинтересованность техникой активного слушания

2. Амортизировать

Начните с имени Клиента

Используйте способы амортизации возражений

Используйте слова связки («именно поэтому», «и в то же время»)

3. Конкретизировать

Задайте вопрос Клиенту с целью прояснить его возражение

4. Аргументировать

5. Побудить к действию

Озвучьте подходящий аргумент

Говорите о том, что хочет услышать Клиент

Аргумент должен быть краткий, и в то же время эмоциональный,

убедительный

Узнайте, изменилось ли мнение Клиента

Мотивируйте Клиента совершить действие

62

63.

Денежные (дорого \ нет денег)2. Амортизировать

Да, вопрос цены важен для всех. Когда принимаешь решение брать

кредит, рассчитываешь бюджет до рубля..

3. Конкретизировать

Скажите, это единственная причина, которая Вас останавливает?

Я правильно понимаю, что Вам важно исключить программу защиты

от неплатежей и при этом увеличить % ставку по кредиту?

Суеверия (не случится \ случится)

2. Амортизировать

Да, мы все надеемся на лучшее/ на авось.

Хорошо, что Вы уверены в своих силах.

3. Конкретизировать

Скажите, а что именно дает Вам такую уверенность?

Вы хотите сказать, что все в Вашей жизни предсказуемо, и даже

новый вирус не внес в Вашу жизнь неожиданных изменений?

На чем основана Ваша уверенность?

63

64.

Непонимание страхования(не надо \ застрахован \ это добровольно)

2. Амортизировать

3. Конкретизировать

Да, некоторые клиенты сначала так говорят.

Да, принято так думать.

Да, на первый взгляд пользу страхования увидеть сложно.

Да, я иногда такое слышу.

Как хорошо, что Вы понимаете пользу страхования/уже позаботились

о себе.

Хорошо, что Вы владеете темой. .

Могу я уточнить, а что именно Вам не надо? Резерв на ….руб?

Я правильно понимаю, что Вам не нужен резерв на … руб.

для обеспечения гарантий выплаты Вашего долга в случае

непредвиденного снижения дохода?

Вы знаете, чем эта программа Вам полезна/когда она Вам может

пригодиться?

Вы знаете, в каких случаях банк может срочно потребовать

единовременного погашения задолженности?

По условиям Вашего договора страховая компанияя должна погашать

этот кредит?

Государство возьмет на себя Ваши обязательства перед банком?

64

65.

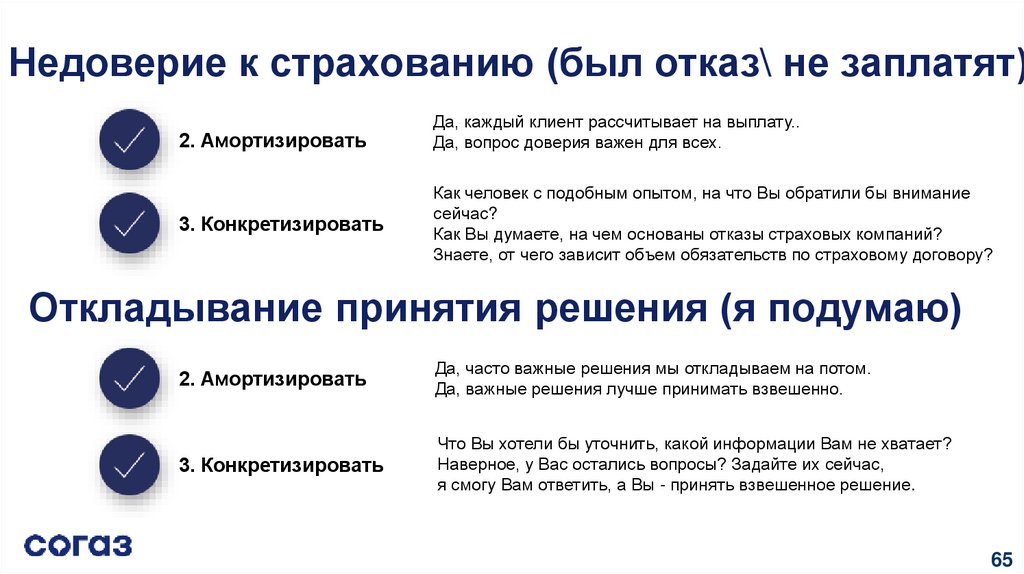

Недоверие к страхованию (был отказ\ не заплатят)2. Амортизировать

Да, каждый клиент рассчитывает на выплату..

Да, вопрос доверия важен для всех.

3. Конкретизировать

Как человек с подобным опытом, на что Вы обратили бы внимание

сейчас?

Как Вы думаете, на чем основаны отказы страховых компаний?

Знаете, от чего зависит объем обязательств по страховому договору?

Откладывание принятия решения (я подумаю)

2. Амортизировать

Да, часто важные решения мы откладываем на потом.

Да, важные решения лучше принимать взвешенно.

3. Конкретизировать

Что Вы хотели бы уточнить, какой информации Вам не хватает?

Наверное, у Вас остались вопросы? Задайте их сейчас,

я смогу Вам ответить, а Вы - принять взвешенное решение.

65

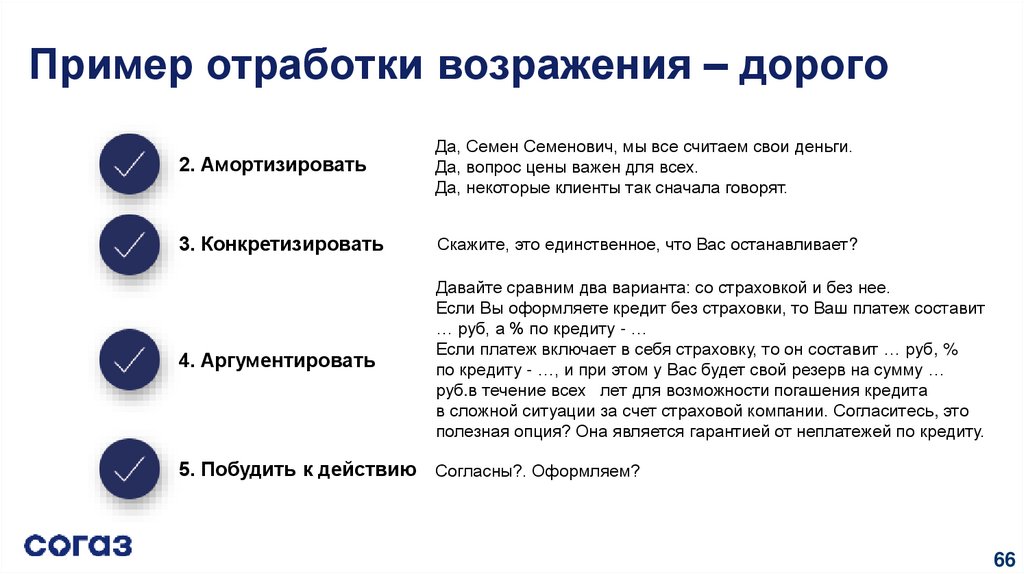

66.

Пример отработки возражения – дорого2. Амортизировать

Да, Семен Семенович, мы все считаем свои деньги.

Да, вопрос цены важен для всех.

Да, некоторые клиенты так сначала говорят.

3. Конкретизировать

Скажите, это единственное, что Вас останавливает?

4. Аргументировать

Давайте сравним два варианта: со страховкой и без нее.

Если Вы оформляете кредит без страховки, то Ваш платеж составит

… руб, а % по кредиту - …

Если платеж включает в себя страховку, то он составит … руб, %

по кредиту - …, и при этом у Вас будет свой резерв на сумму …

руб.в течение всех лет для возможности погашения кредита

в сложной ситуации за счет страховой компании. Согласитесь, это

полезная опция? Она является гарантией от неплатежей по кредиту.

5. Побудить к действию Согласны?. Оформляем?

66

67.

Упражнение«Отработка возражений»

Задание 1

Задание 2

Задание 3

Создать свой скрипт

работы с возражениями,

согласно алгоритму

Написать свой скрипт в общий чат

Записать все удачные варианты

в свои рабочие тетради

67

68. Завершение продажи

Цель этапаЗавершение сделки и сохранение

лояльности Клиента.

Как это сделать

1. Получить согласие Клиента на покупку,

оформить страховой полис.

2. Пояснить Клиенту его

дальнейшие

действия по оплате.

3. Поблагодарить Клиента за его выбор

банка и поздравить с покупкой.

68

69.

Викторина70. Вопросы

Что получает Выгодоприобретатель в результате наступления страхового случая?Для чего нужна страховая программа Банку, Клиенту, менеджеру?

Как вы считаете, почему страховые продукты «ВместоКАСКО», «ДКАСКО» и «Защита заемщика автокредита»

можно назвать связанными с основным продуктом, а не отдельными кросс- продуктами?

На каком шаге, согласно 5-ти шаговой модели продаж, начинается разговор о страховом продукте «НС Авто»?

С помощью каких вопросов можно сформировать потребность в страховом продукте НС Авто?

Какие выгоды и преимущества Клиенту дает программа ДКАСКО?

Что требуется сделать, чтобы избежать появления возражений у Клиента?

Как Вы присоединитесь к возражению Клиента «Я закрою кредит досрочно!»?

Какие уточняющие вопросы можно задать Клиенту, если при разговоре о страховании он отвечает:

«Не надо, все равно отключу в течение 14 дней»?

Какие аргументы Вы используете для ответа на возражение Клиента «Это не обязательно»?

Приведите ваш пример отработки расторжения договора страхования в период охлаждения.

70

71.

Подведениеитогов Вебинара