finance

financeSimilar presentations:

учреждениями. 2018 год")

Учет в организациях государственной сферы сферы

1. Учет в организациях государственной сферы сферы

Лектор: кандидат экономических наук, доцентСаченок Людмила Ивановна

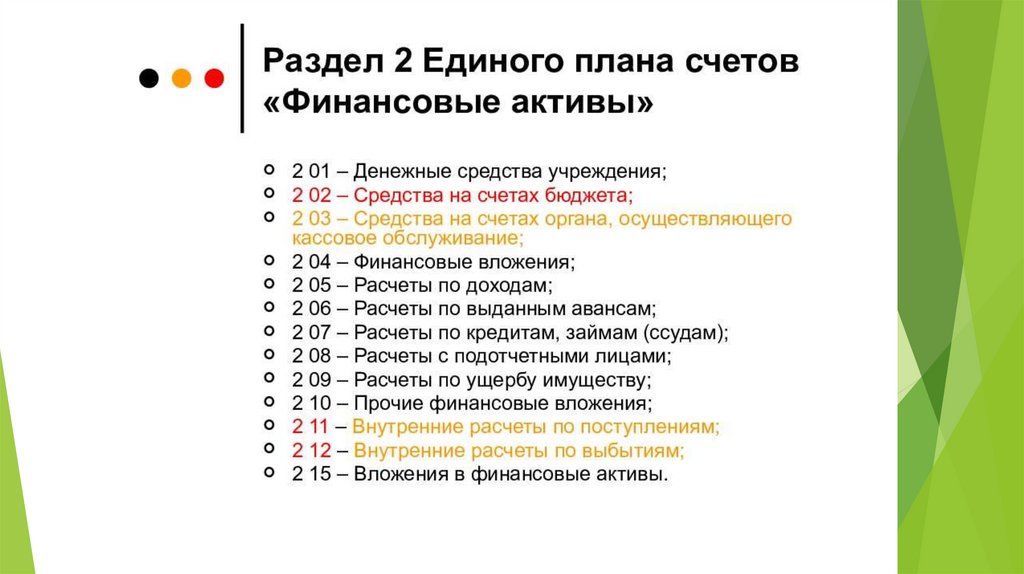

2.

3.

4.

5.

6.

7.

8.

9. Тема 1: Организация бухгалтерского учета в бюджетных учреждениях.

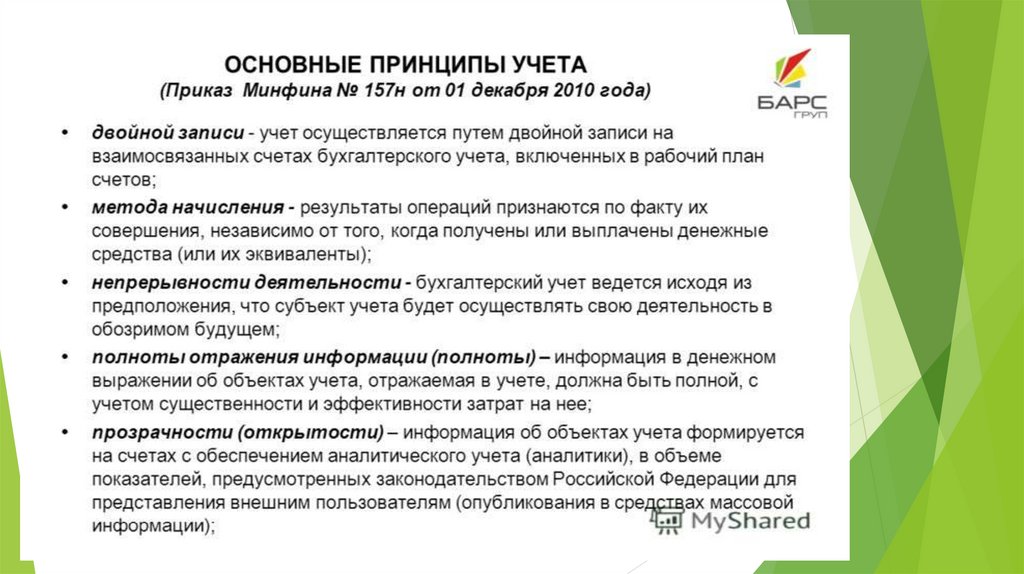

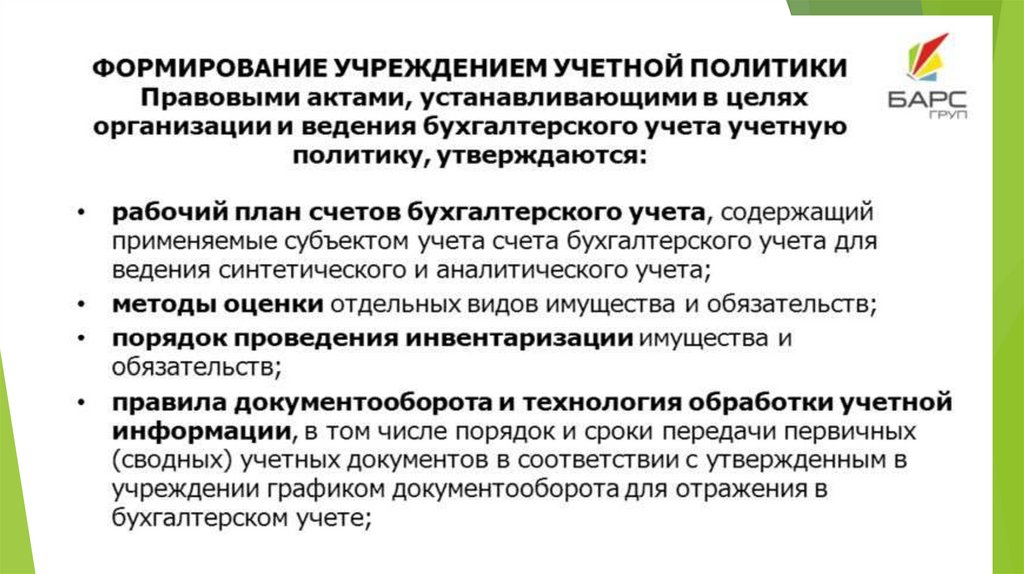

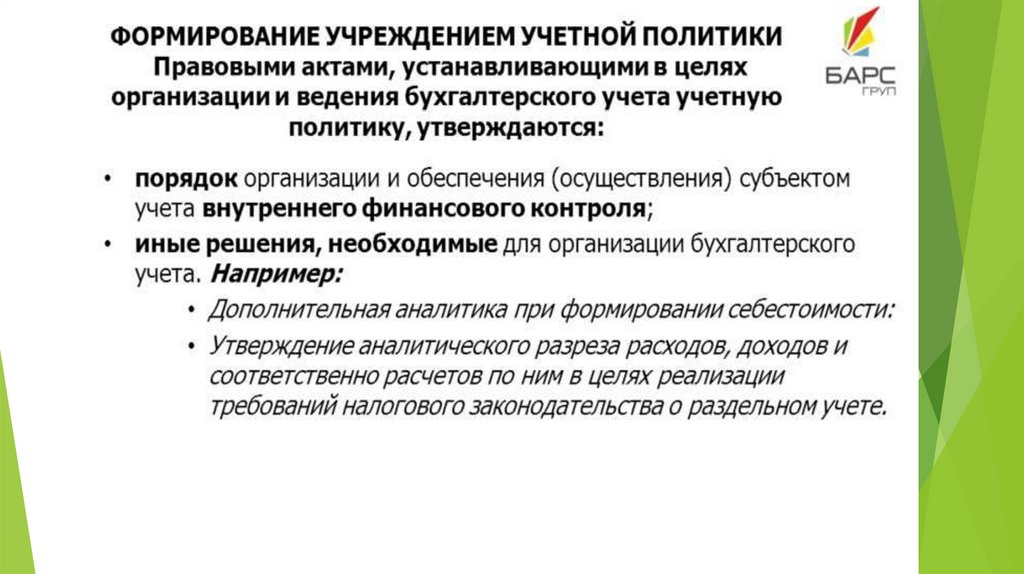

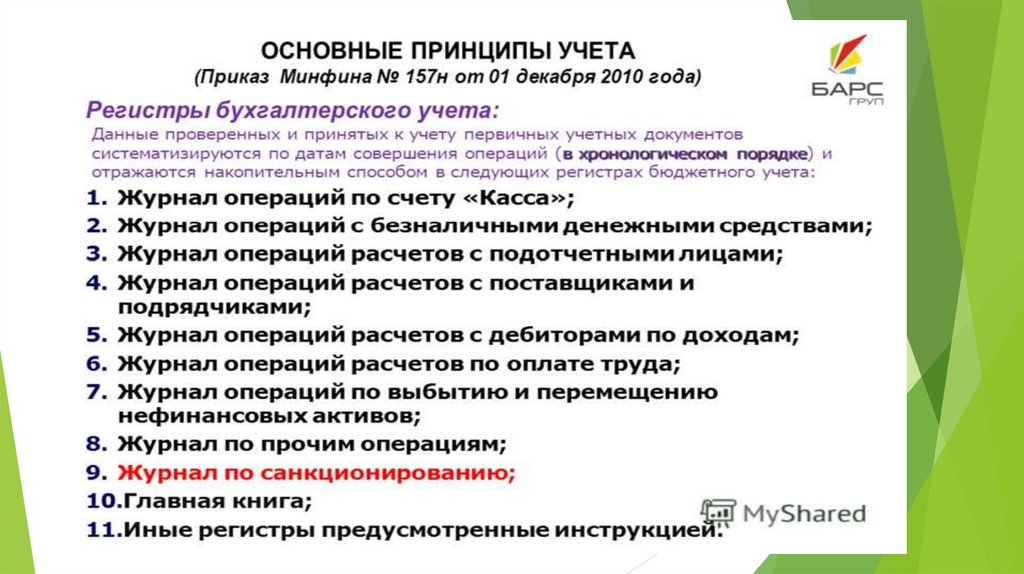

1.Понятие бюджетного учета, субъекты, объекты . Нормативноправовое регулирование учета в государственных учреждениях

2.

Организация бухгалтерского учета в бюджетных учреждениях.

3.

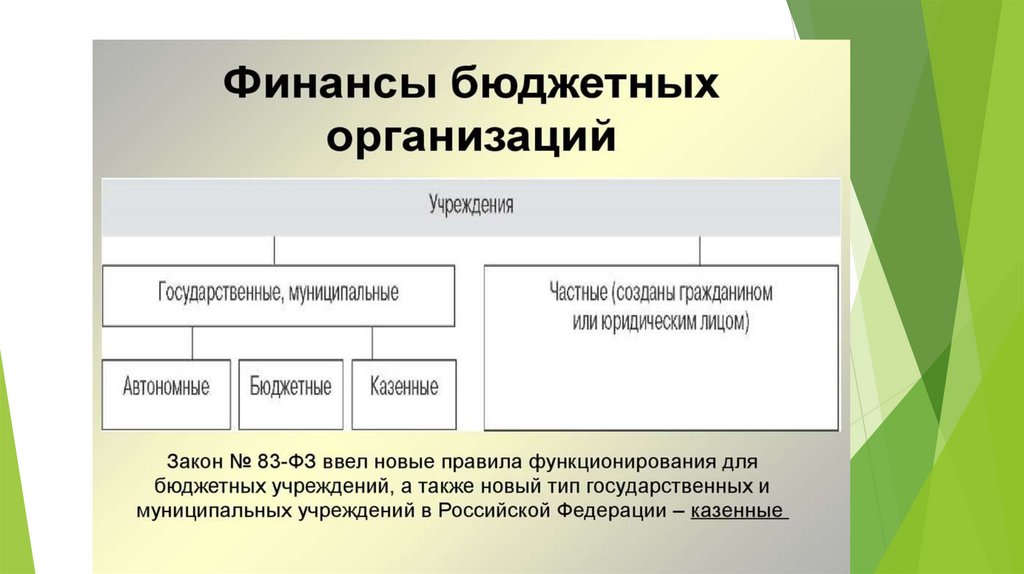

Определение и виды организаций, финансируемых с бюджета

4.

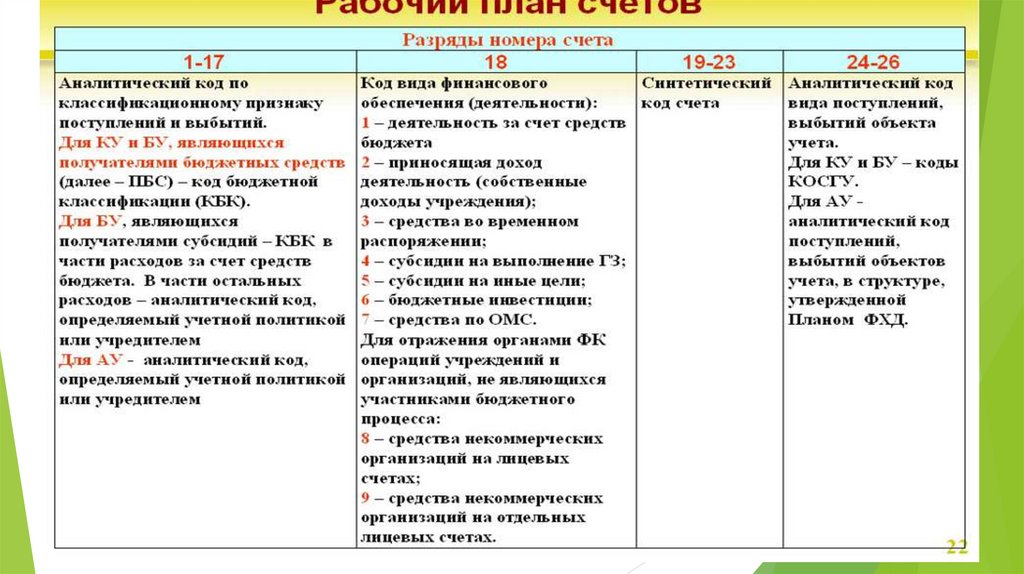

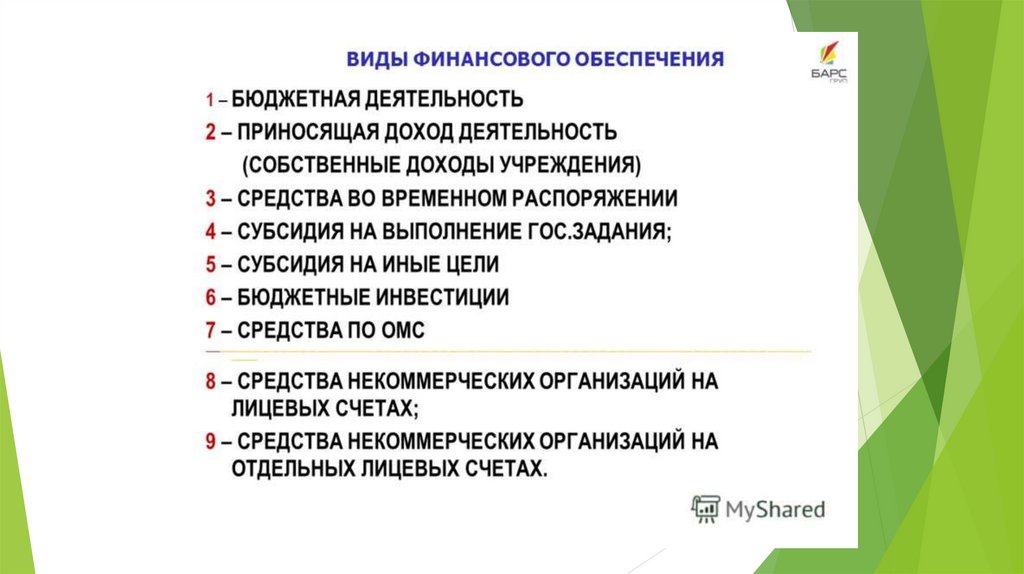

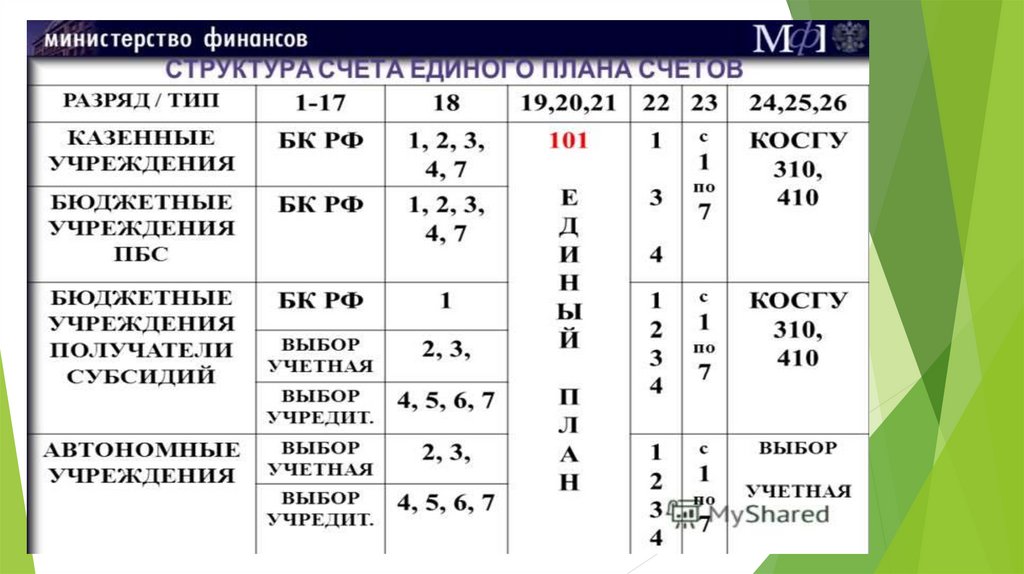

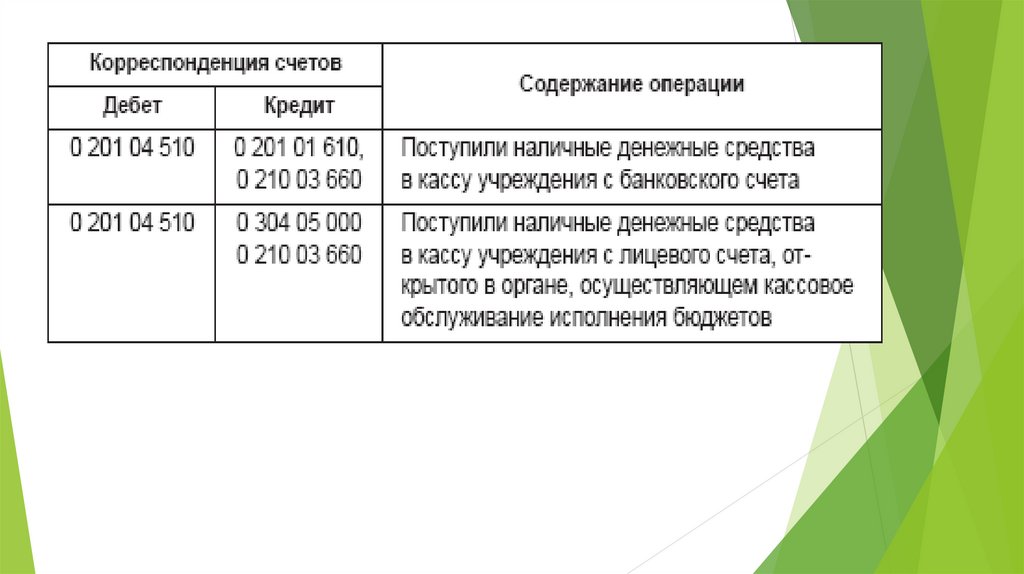

План счетов бухгалтерского учета в бюджетных учреждениях.

10.

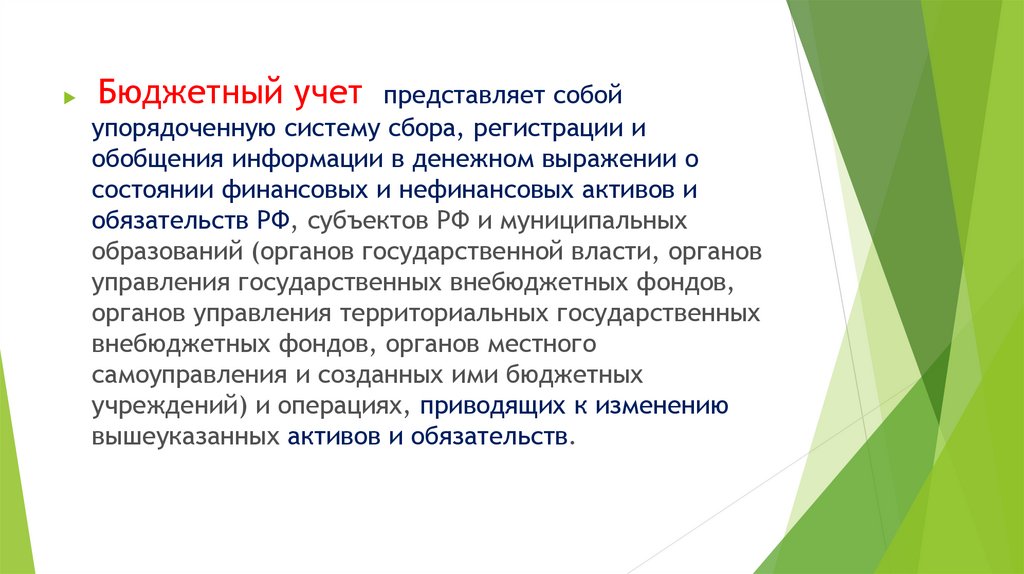

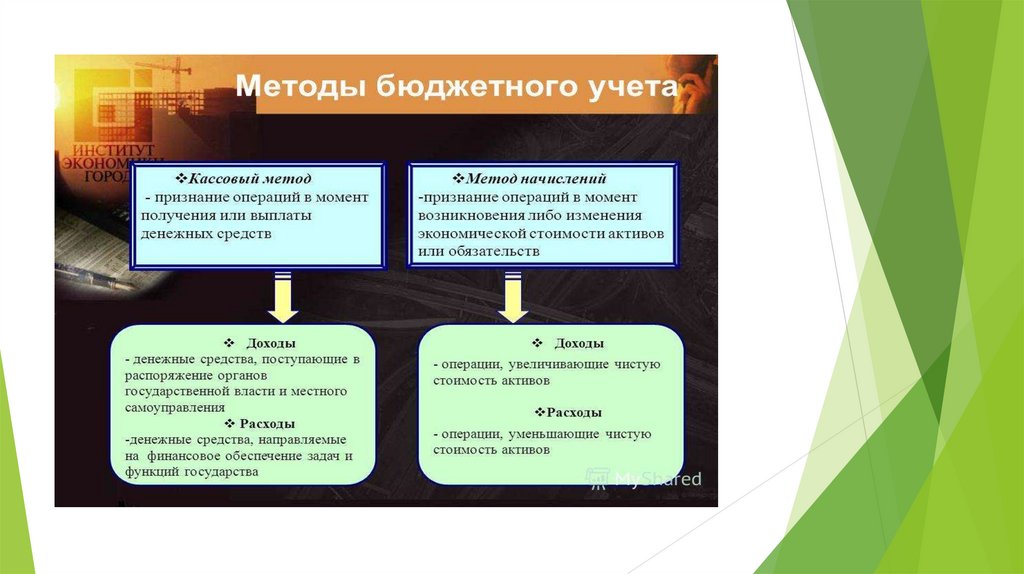

Бюджетный учетпредставляет собой

упорядоченную систему сбора, регистрации и

обобщения информации в денежном выражении о

состоянии финансовых и нефинансовых активов и

обязательств РФ, субъектов РФ и муниципальных

образований (органов государственной власти, органов

управления государственных внебюджетных фондов,

органов управления территориальных государственных

внебюджетных фондов, органов местного

самоуправления и созданных ими бюджетных

учреждений) и операциях, приводящих к изменению

вышеуказанных активов и обязательств.

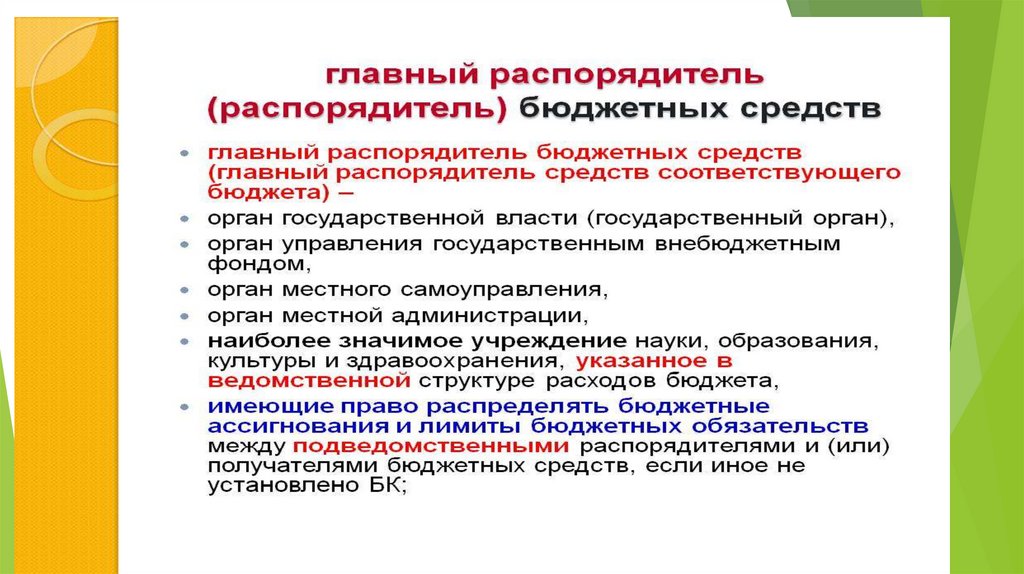

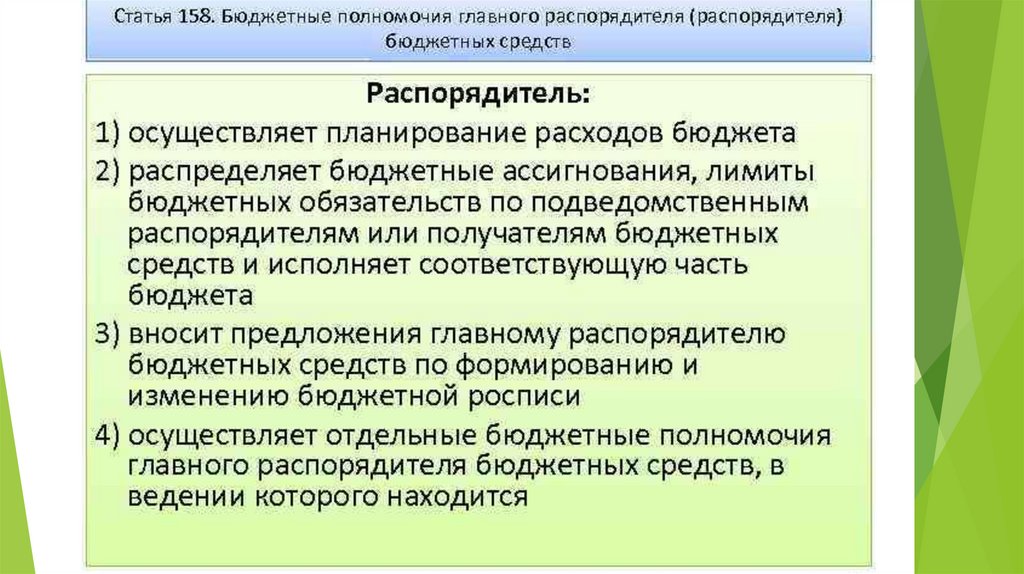

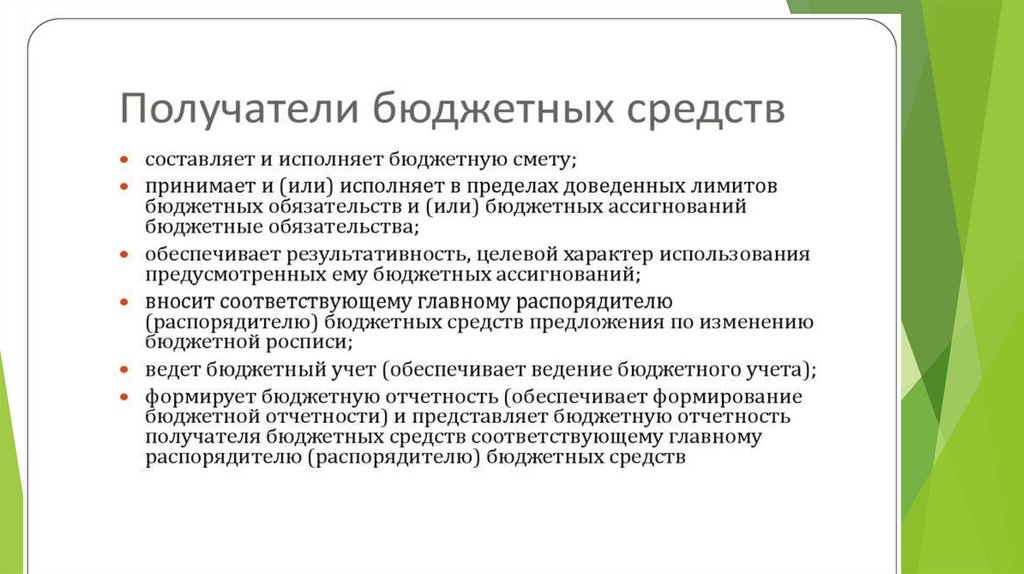

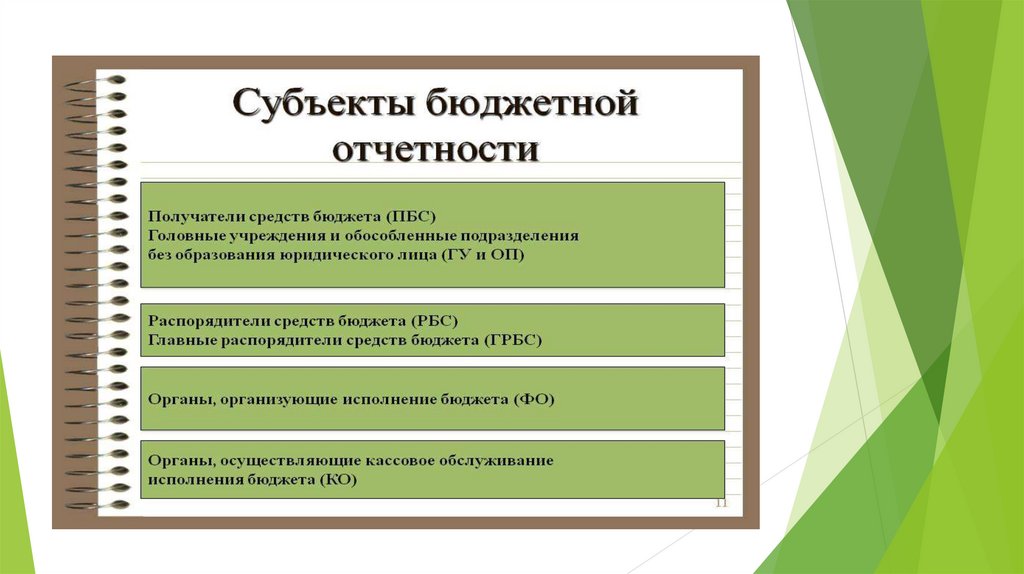

11. Субъекты бюджетной отчетности

Получатели средств бюджета (ПБС)Головные учреждения и обособленные подразделения

без образования юридического лица (ГУ и ОП)

Распорядители средств бюджета (РБС)

Главные распорядители средств бюджета (ГРБС)

Органы, организующие исполнение бюджета (ФО)

Органы, осуществляющие кассовое обслуживание

исполнения бюджета (КО)

11

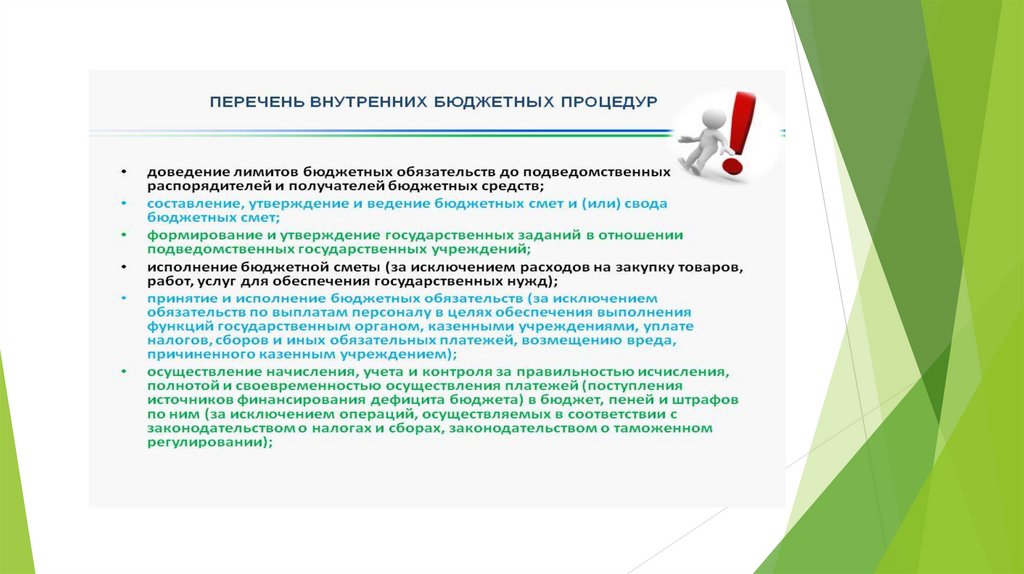

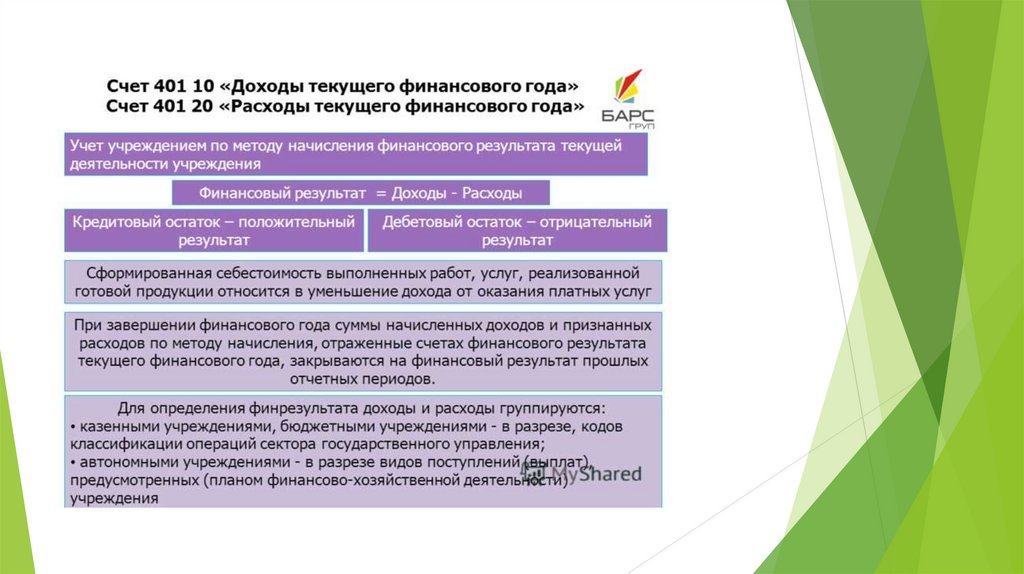

12. Объекты бюджетного учета - Нефинансовые активы - Финансовые активы - Обязательства - Финансовый результат - Санкционирование

расходов бюджета-

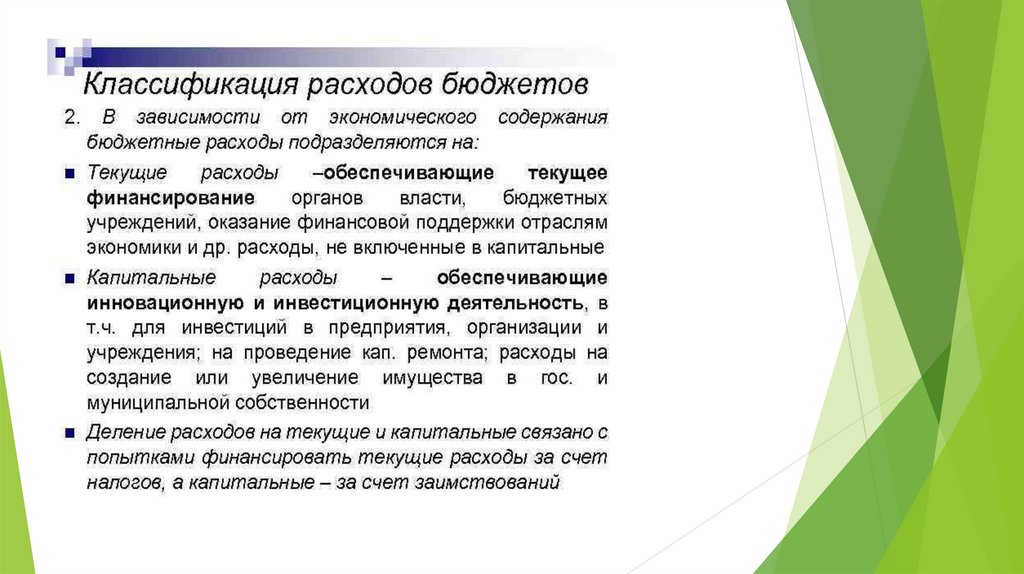

13. Особенности бюджетного учета 1. организация учета в разрезе статей бюджетной классификации; 2. контроль исполнения сметы

доходов и расходов;3. переход на казначейскую систему исполнения

бюджетов;

4. выделение в учете кассовых и фактических

расходов;

5. отраслевые особенности учета в учреждениях

бюджетной сферы (здравоохранения, образования,

науки и др.).

14. Задачи бюджетного учета 1. формирование полной и достоверной информации о состоянии активов и обязательств учреждений, а также

о финансовых результатах ихдеятельности;

2. формирование полной и достоверной информации об исполнении всех

бюджетов бюджетной системы Российской Федерации;

3. обеспечение контроля за соответствием операций, осуществляемых в

ходе исполнения бюджетов бюджетной системы Российской Федерации,

законодательству Российской Федерации;

4. обеспечение контроля за состоянием активов и выполнением

обязательств учреждений;

5. обеспечение внутренних и внешних пользователей отчетностью о

состоянии активов и обязательств учреждений, а также отчетностью об

исполнении бюджетов бюджетной системы Российской Федерации.

15.

16.

17. Заголовок презентации

ИмяДолжность

Организация

18.

19.

20.

21.

22.

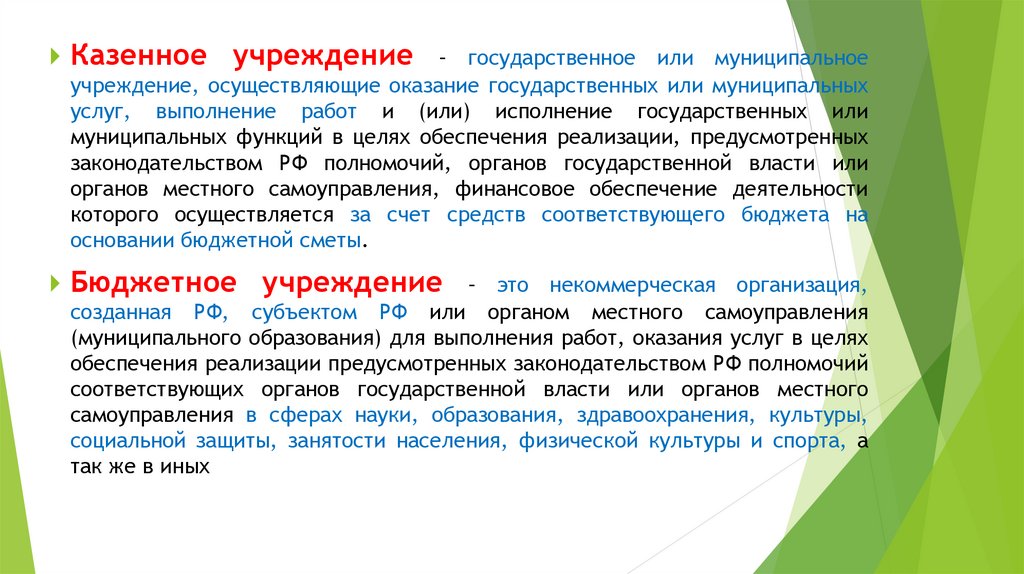

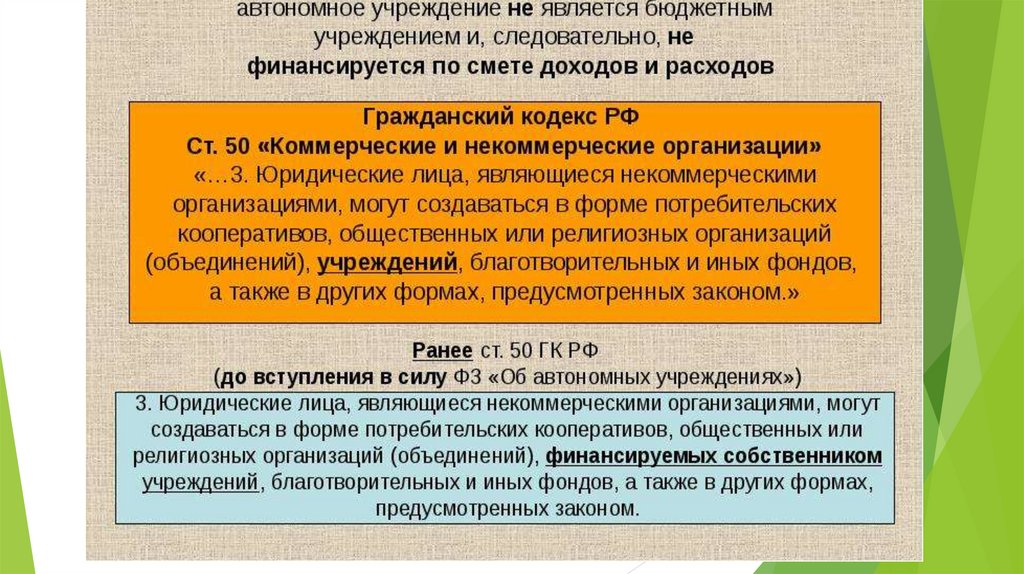

Казенное учреждениеБюджетное учреждение

– государственное или муниципальное

учреждение, осуществляющие оказание государственных или муниципальных

услуг, выполнение работ и (или) исполнение государственных или

муниципальных функций в целях обеспечения реализации, предусмотренных

законодательством РФ полномочий, органов государственной власти или

органов местного самоуправления, финансовое обеспечение деятельности

которого осуществляется за счет средств соответствующего бюджета на

основании бюджетной сметы.

– это некоммерческая организация,

созданная РФ, субъектом РФ или органом местного самоуправления

(муниципального образования) для выполнения работ, оказания услуг в целях

обеспечения реализации предусмотренных законодательством РФ полномочий

соответствующих органов государственной власти или органов местного

самоуправления в сферах науки, образования, здравоохранения, культуры,

социальной защиты, занятости населения, физической культуры и спорта, а

так же в иных сферах.

23.

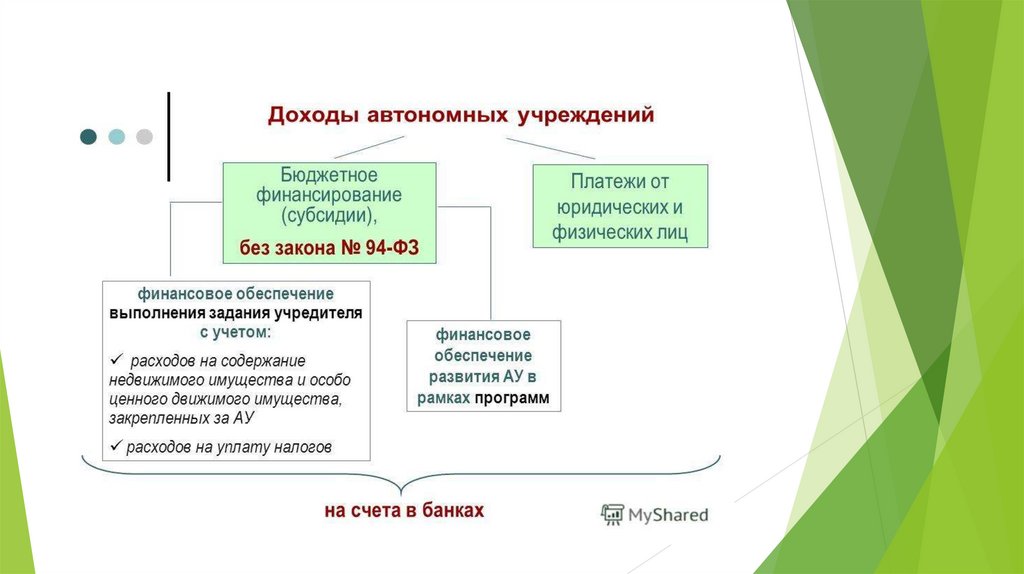

Автономное учреждение– это некоммерческая организация,

созданная РФ, субъектом РФ, или муниципальным образованием для

выполнения работ, оказания услуг в целях осуществления,

предусмотренных законодательством РФ полномочий, органов

государственной власти, органов местного самоуправления в сферах

науки, образования, здравоохранения, культуры, СМИ, социальной

защиты, занятости населения, физической культуры и спорта, а так

же в иных сферах, установленных федеральным законом об

автономных учреждениях, в том числе при проведении мероприятий

по работе с детьми и молодежью.

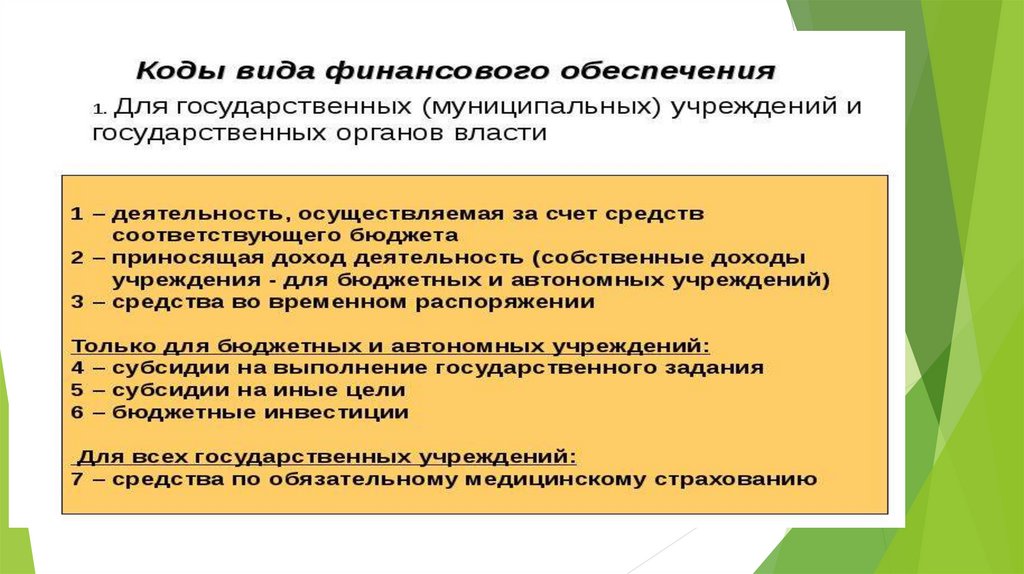

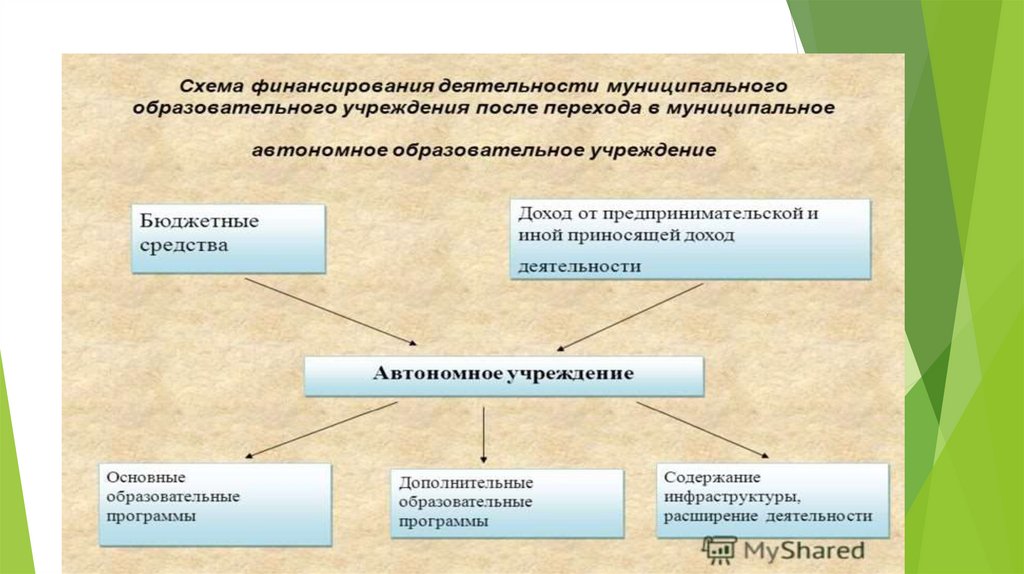

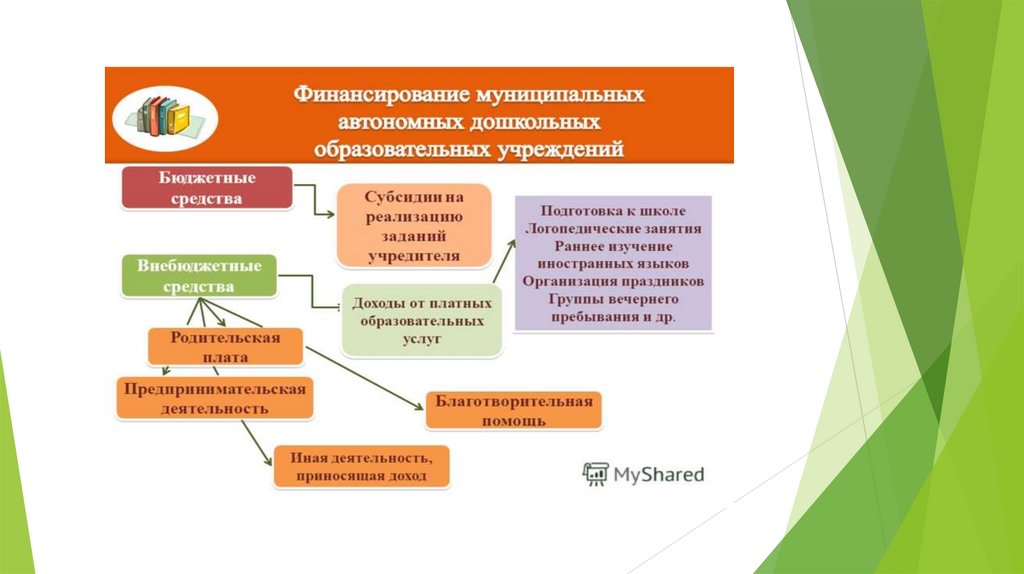

Бюджетные, автономные учреждения могут получать бюджетные средства в

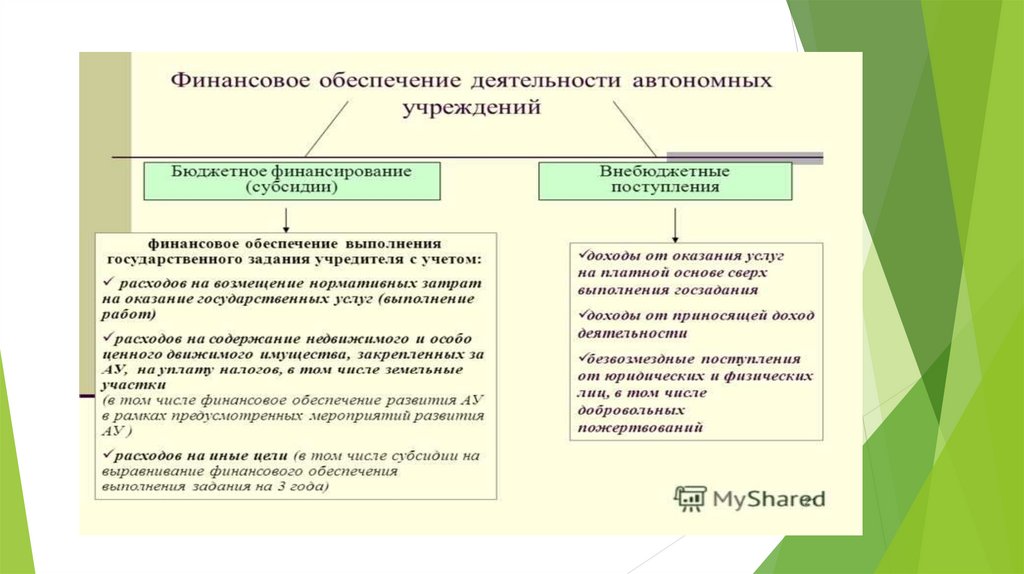

виде субсидий на выполнение государственного или муниципального

задания, кроме того бюджетные автономные учреждения имеют право

заниматься внебюджетной деятельностью.

24.

25.

26.

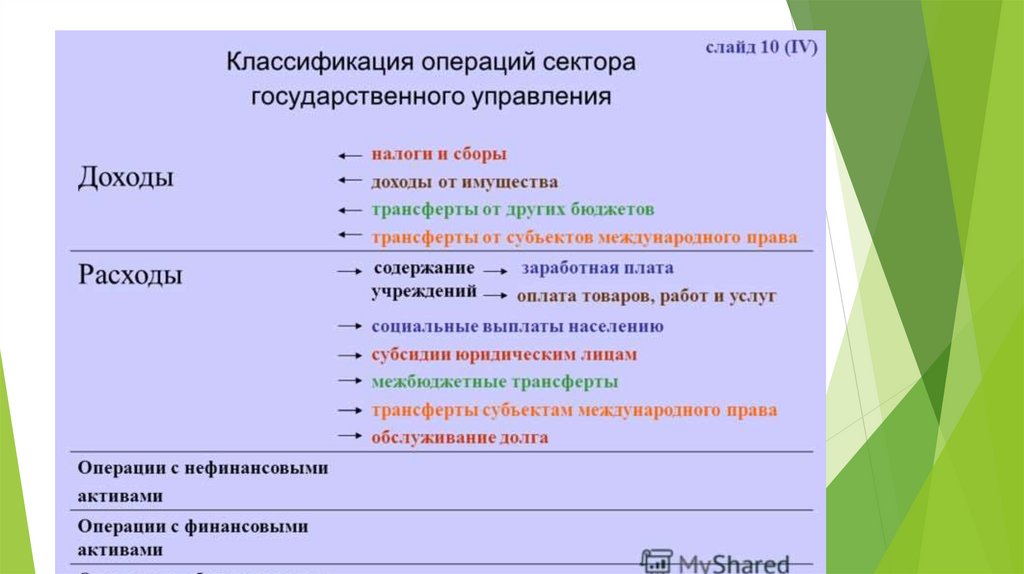

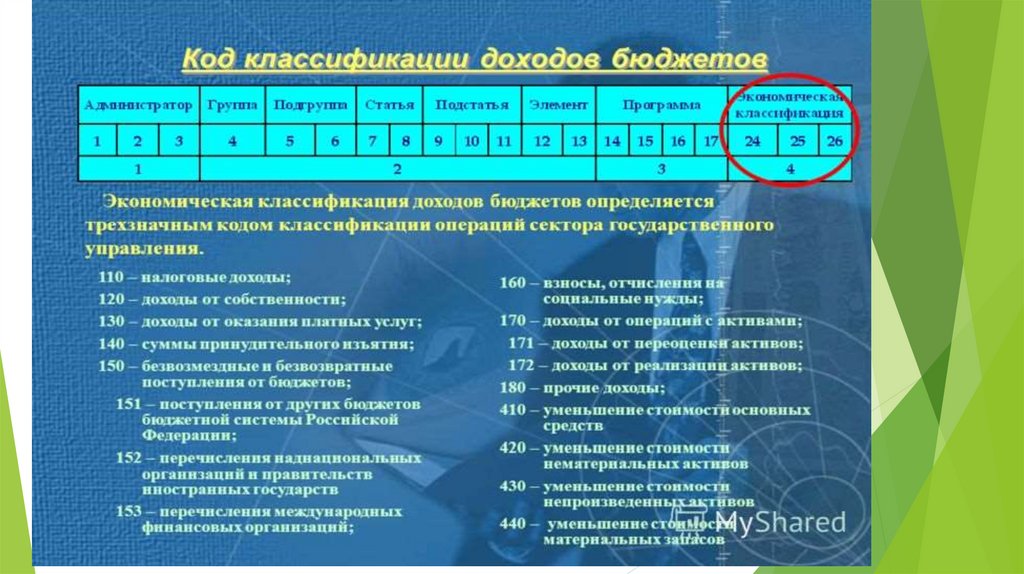

27. КОСГУ

28.

29. КОСГУ состоит из следующих групп

100 "Доходы";200 "Расходы";

300 "Поступление нефинансовых активов";

400 "Выбытие нефинансовых активов";

500 "Поступление финансовых активов";

600 "Выбытие финансовых активов";

700 "Увеличение обязательств";

800 "Уменьшение обязательств".