finance

financeSimilar presentations:

")

Налоговая система и налоговая политика России. Тема 2

1. НАЛОГОВАЯ СИСТЕМА и НАЛОГОВАЯ ПОЛИТИКА РОССИИ

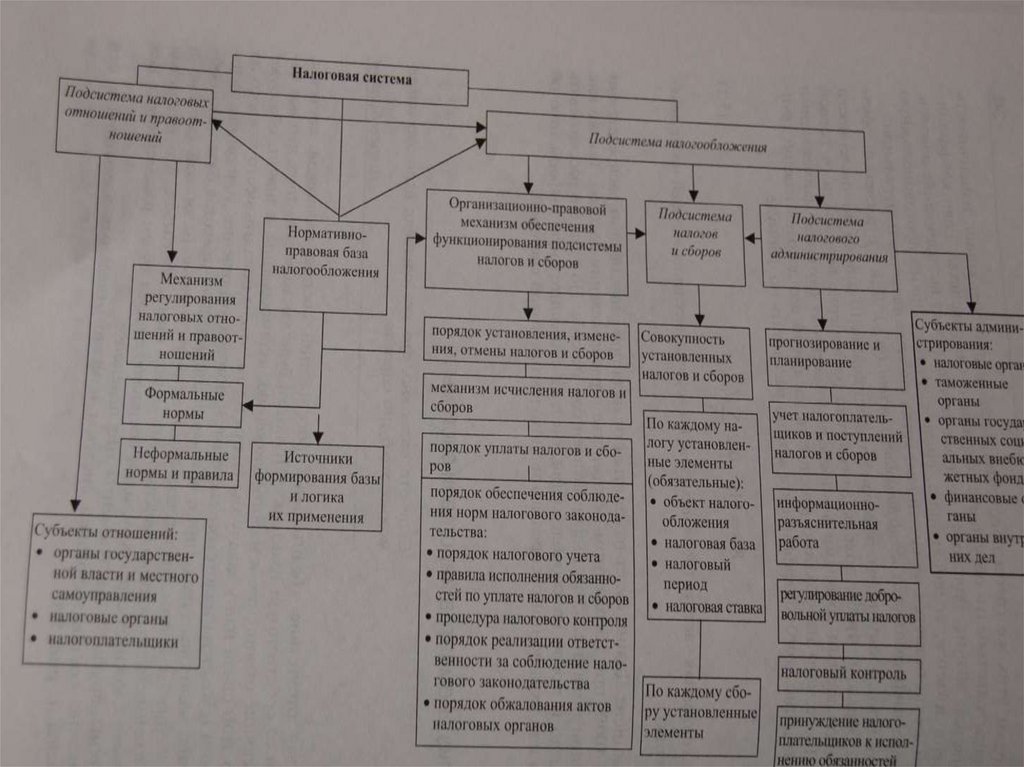

2. Налоговая система

В современных условиях одним из важнейшихрычагов, регулирующих финансовые

взаимоотношения в экономике в условиях

перехода к рыночному хозяйству, становится

налоговая система. Она призвана обеспечить

государство финансовыми ресурсами,

необходимыми для решения важнейших

экономических и социальных задач.

3. Налоговая система

Целостность (единство инеделимость) системы

Национальная особенность

Сложность системы и

ее структуры

Открытость системы

Признаки (характеристики)

налоговой системы

Динамичность

(изменчивость) системы

Взаимосвязь и

взаимозависимость

элементов системы

Сопряженность с

другими

государственными

системами

Производность от

общественных

отношений

Непосредственная

взаимосвязь с

элементами

финансовой системы

4.

5.

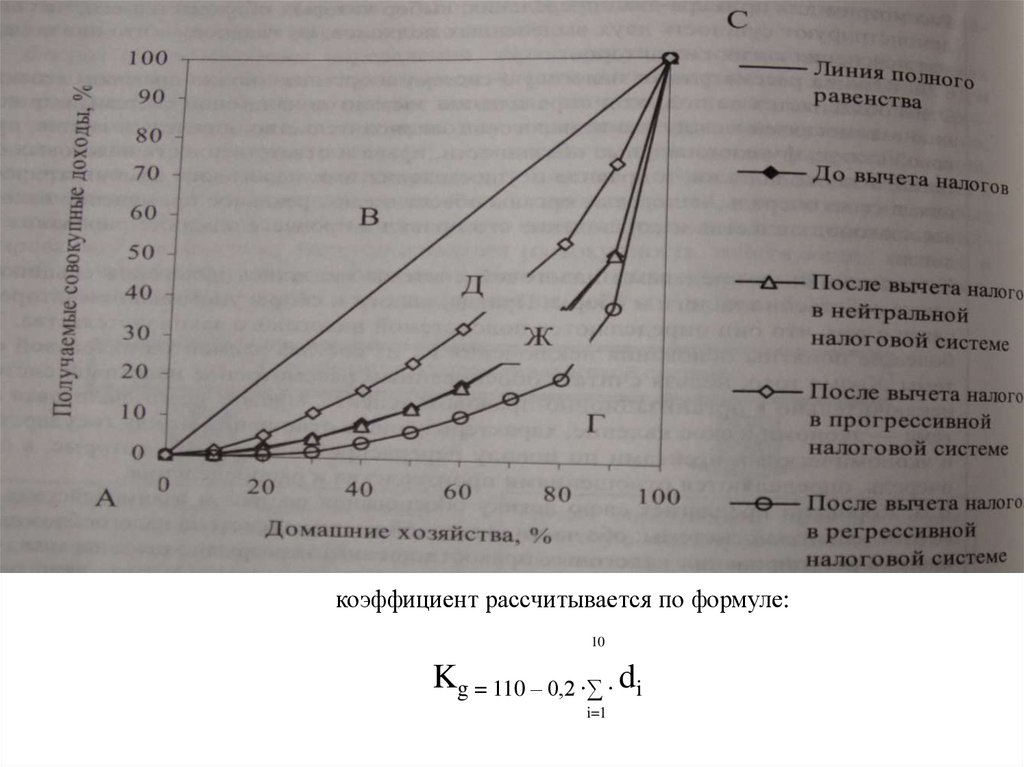

коэффициент рассчитывается по формуле:10

Kg = 110 – 0,2 ∙∑ ∙ di

i=1

6. Налоговая система

Источники нормативно-правовой базы сферы налогообложенияКонституция

РФ

Решения

Конституционн

ого Суда РФ

Решения Верховного Суда

РФ и Высшего

Арбитражного суда

Международн

ые договоры

Подзаконные нормативные

правовые акты по отдельным

вопросам налогообложения

Федеральные

конституционн

ые законы

Специальное

налоговое

законодательст

во

Федеральные законы,

содержащие отдельные

нормы налогового права

7. Налоговая система

Виды налоговКуда они поступают

Федеральные налоги и сборы

Федеральный бюджет

Региональные налоги и сборы Бюджет субъекта Федерации (республика, край,

область, автономный округ,

гг. Москва и Санкт-Петербург)

Местные налоги и сборы

Бюджеты городов и регионов

Как распределяются

Фонд пополнения

региональных и местных

бюджетов

Фонд пополнения

местных бюджетов

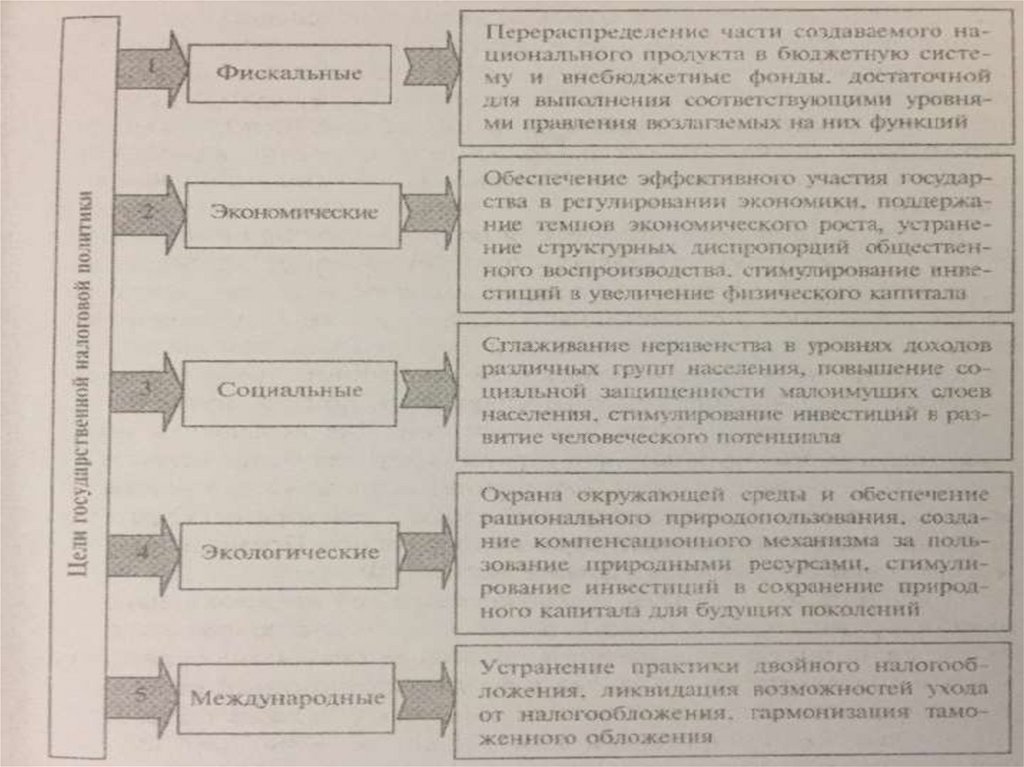

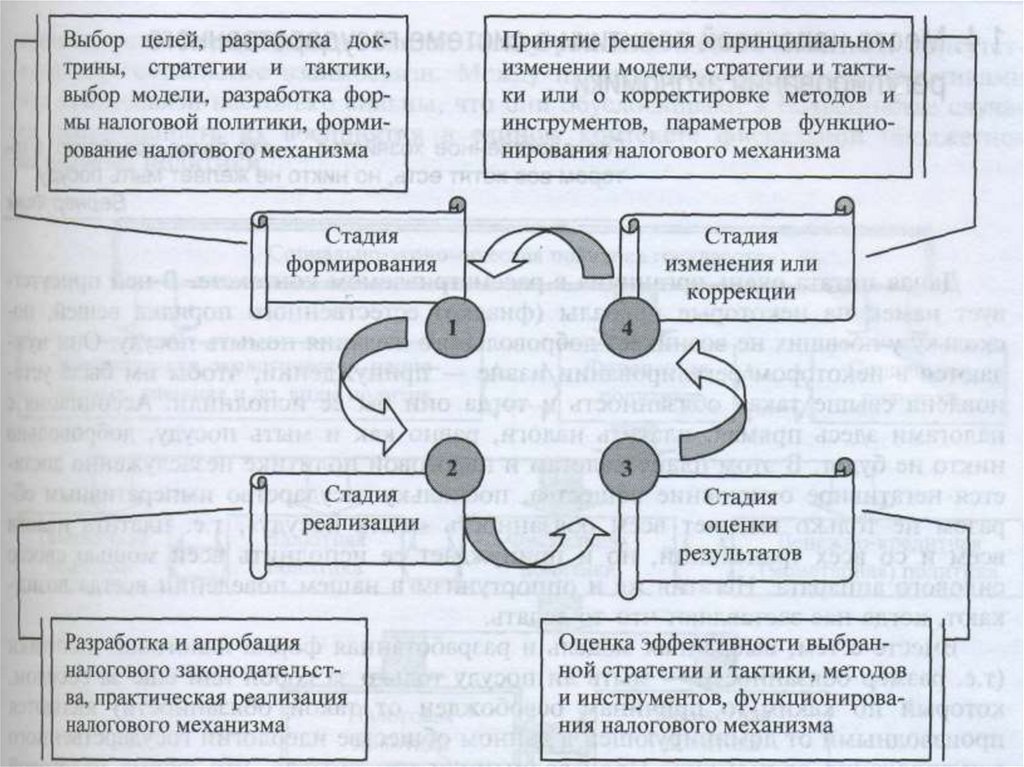

8. Налоговая политика

Первый подход - узконаправленныйА) Налоговая политика - система мероприятий, проводимых

государством в области налогов, составная часть фискальной

политики .

Б) Налоговая политика - система мер, проводимых

государством в области налогов и налогообложения.

В) Налоговая политика - комплекс мероприятий в области

налогов, направленных на достижение каких-либо целей.

Налоговые льготы, объекты и ставки налогов служат

проявлением налоговой политики.

9.

Второй подход - функционально-целевой.А) Налоговая политика - комплекс мероприятий в области налогообложения,

направленных на достижение целей пополнения бюджета государства.

Б) Налоговая политика - совокупность экономических, финансовых и

правовых мер государства по формированию налоговой системы страны в целях

обеспечения финансовых потребностей государства, отдельных социальных

групп общества, а также развития экономики страны за счет перераспределения

финансовых ресурсов.

В) Налоговая политика - совокупность осуществляемых государством

(муниципальным образованием) мероприятий, направленных на обеспечение

своевременной и полной уплаты налогов и сборов, в объемах, позволяющих

доставить ему полное финансирование.

10.

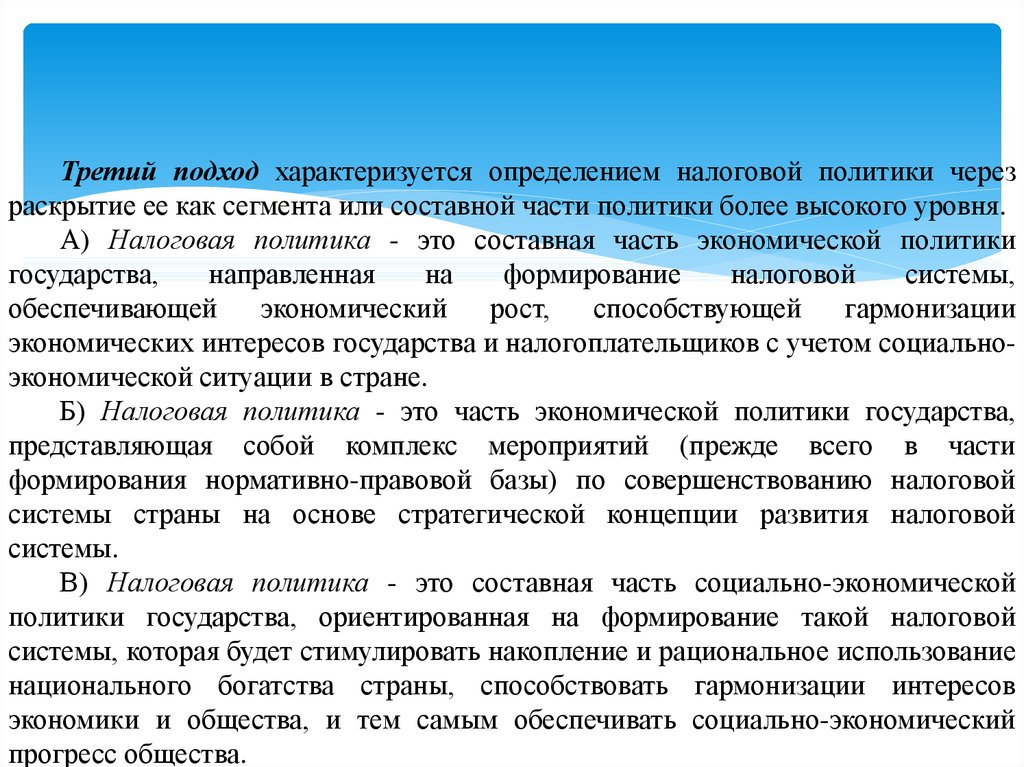

Третий подход характеризуется определением налоговой политики черезраскрытие ее как сегмента или составной части политики более высокого уровня.

А) Налоговая политика - это составная часть экономической политики

государства,

направленная

на

формирование

налоговой

системы,

обеспечивающей

экономический

рост,

способствующей

гармонизации

экономических интересов государства и налогоплательщиков с учетом социальноэкономической ситуации в стране.

Б) Налоговая политика - это часть экономической политики государства,

представляющая собой комплекс мероприятий (прежде всего в части

формирования нормативно-правовой базы) по совершенствованию налоговой

системы страны на основе стратегической концепции развития налоговой

системы.

В) Налоговая политика - это составная часть социально-экономической

политики государства, ориентированная на формирование такой налоговой

системы, которая будет стимулировать накопление и рациональное использование

национального богатства страны, способствовать гармонизации интересов

экономики и общества, и тем самым обеспечивать социально-экономический

прогресс общества.

11.

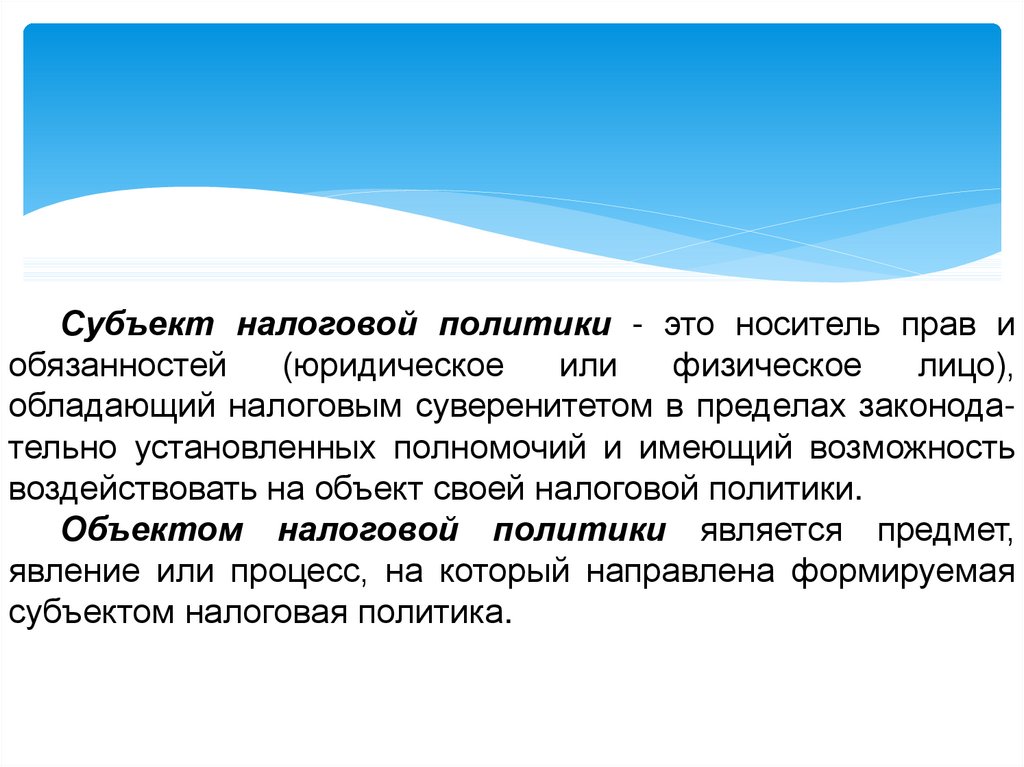

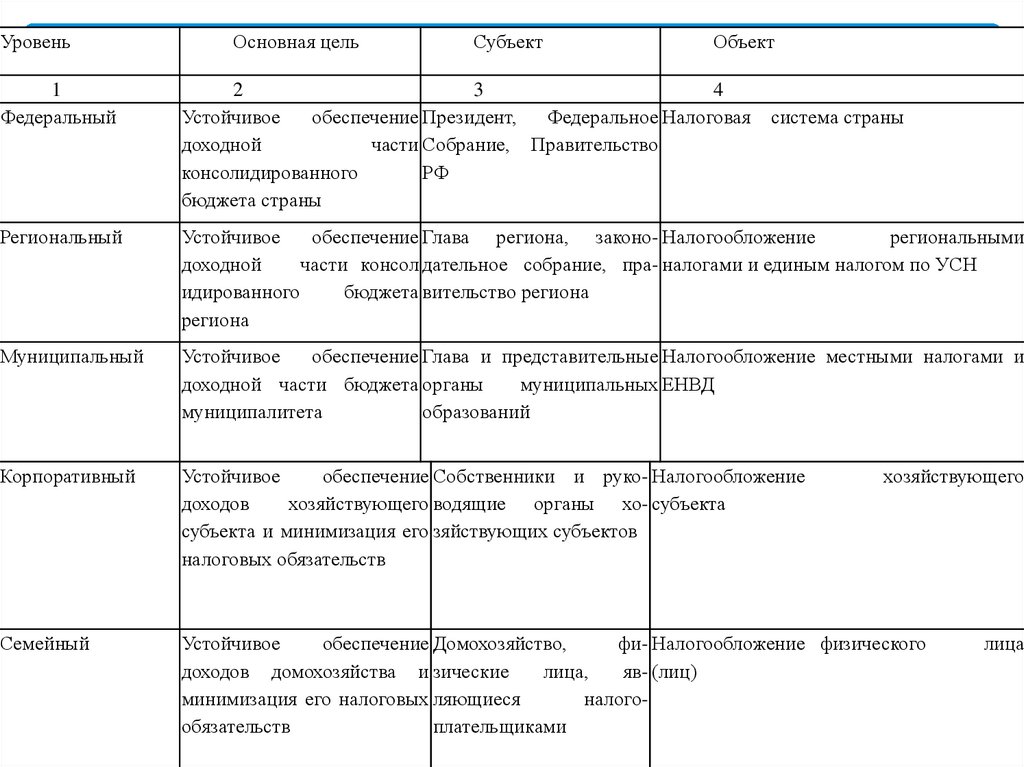

Субъект налоговой политики - это носитель прав иобязанностей

(юридическое

или

физическое

лицо),

обладающий налоговым суверенитетом в пределах законодательно установленных полномочий и имеющий возможность

воздействовать на объект своей налоговой политики.

Объектом налоговой политики является предмет,

явление или процесс, на который направлена формируемая

субъектом налоговая политика.

12.

13.

УровеньОсновная цель

Субъект

Объект

1

Федеральный

2

3

4

Устойчивое

обеспечение Президент,

Федеральное Налоговая

доходной

части Собрание, Правительство

консолидированного

РФ

бюджета страны

Региональный

Устойчивое

обеспечение Глава региона, законо- Налогообложение

региональными

доходной

части консол дательное собрание, пра- налогами и единым налогом по УСН

идированного

бюджета вительство региона

региона

Муниципальный

Устойчивое

обеспечение Глава и представительные Налогообложение местными налогами и

доходной части бюджета органы

муниципальных ЕНВД

муниципалитета

образований

Корпоративный

Устойчивое

обеспечение Собственники и руко- Налогообложение

доходов

хозяйствующего водящие органы хо- субъекта

субъекта и минимизация его зяйствующих субъектов

налоговых обязательств

Семейный

Устойчивое

обеспечение Домохозяйство,

фи- Налогообложение физического

доходов домохозяйства и зические

лица,

яв- (лиц)

минимизация его налоговых ляющиеся

налогообязательств

плательщиками

система страны

хозяйствующего

лица