finance

financeSimilar presentations:

")

Кредитование физических лиц – потребительское кредитование

1.

Правовое регулирование сферы кредитования.«Кредитование физических лиц – потребительское кредитование»

Законопроект

О внесение изменений в Федеральный закон «О потребительском кредите (займе)»

от 21.12.2013 N 353-ФЗ (последняя редакция).

Суворов Даниил, М-ЭКБ-19

2.

Изменяемые статьиСтатья 5. Условия договора потребительского кредита (займа);

Статья 6. Полная стоимость потребительского кредита (займа);

Статья 6.1. Особенности условий кредитного договора, договора займа, которые

заключены с физическим лицом в целях, не связанных с осуществлением им

предпринимательской деятельности, и обязательства заемщика по которым обеспечены

ипотекой.

3.

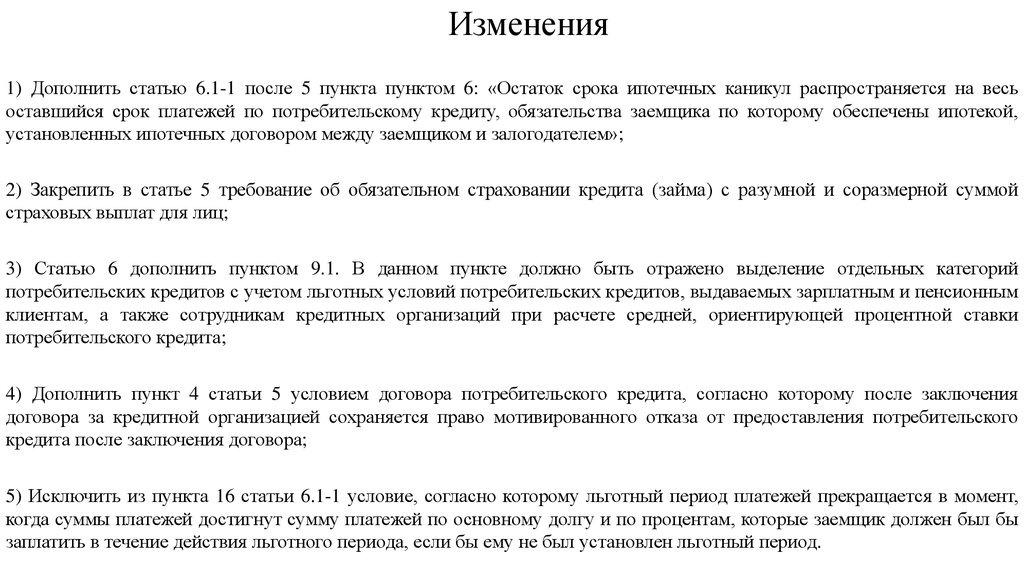

Изменения1) Дополнить статью 6.1-1 после 5 пункта пунктом 6: «Остаток срока ипотечных каникул распространяется на весь

оставшийся срок платежей по потребительскому кредиту, обязательства заемщика по которому обеспечены ипотекой,

установленных ипотечных договором между заемщиком и залогодателем»;

2) Закрепить в статье 5 требование об обязательном страховании кредита (займа) с разумной и соразмерной суммой

страховых выплат для лиц;

3) Статью 6 дополнить пунктом 9.1. В данном пункте должно быть отражено выделение отдельных категорий

потребительских кредитов с учетом льготных условий потребительских кредитов, выдаваемых зарплатным и пенсионным

клиентам, а также сотрудникам кредитных организаций при расчете средней, ориентирующей процентной ставки

потребительского кредита;

4) Дополнить пункт 4 статьи 5 условием договора потребительского кредита, согласно которому после заключения

договора за кредитной организацией сохраняется право мотивированного отказа от предоставления потребительского

кредита после заключения договора;

5) Исключить из пункта 16 статьи 6.1-1 условие, согласно которому льготный период платежей прекращается в момент,

когда суммы платежей достигнут сумму платежей по основному долгу и по процентам, которые заемщик должен был бы

заплатить в течение действия льготного периода, если бы ему не был установлен льготный период.

4.

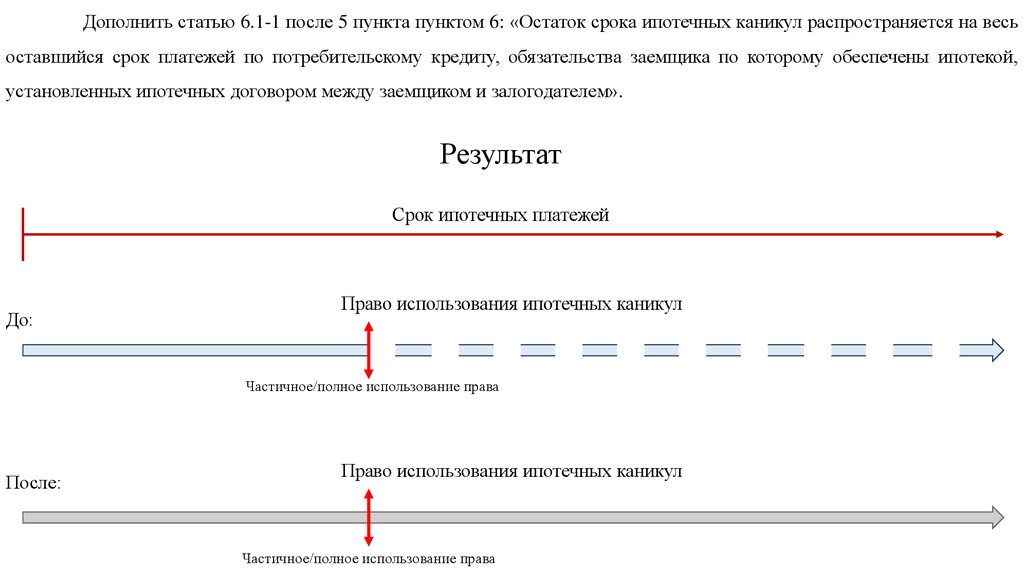

Дополнить статью 6.1-1 после 5 пункта пунктом 6: «Остаток срока ипотечных каникул распространяется на весьоставшийся срок платежей по потребительскому кредиту, обязательства заемщика по которому обеспечены ипотекой,

установленных ипотечных договором между заемщиком и залогодателем».

Результат

Срок ипотечных платежей

До:

Право использования ипотечных каникул

Частичное/полное использование права

После:

Право использования ипотечных каникул

Частичное/полное использование права

5.

Закрепить в статье 5 требование об обязательном страховании кредита (займа) с разумной и соразмерной суммойстраховых выплат для лиц

Результат

Величина риска невозврата заемных средств под воздействием

негативных факторов на заемщика

До

После

страхование

Риск потери заемных средств

кредитором

Риск потери заемных средств

кредитором

6.

Статью 6 дополнить пунктом 9.1. В данном пункте должно быть отражено выделение отдельных категорийпотребительских кредитов с учетом льготных условий потребительских кредитов, выдаваемых зарплатным и пенсионным

клиентам, а также сотрудникам кредитных организаций при расчете средней, ориентирующей процентной ставки

потребительского кредита.

Результат

Общее развитие рынка кредитования

7.

Дополнить пункт 4 статьи 5 условием договора потребительского кредита, согласно которому после заключениядоговора за кредитной организацией сохраняется право мотивированного отказа от предоставления потребительского

кредита после заключения договора, определив перечень обстоятельств, явно свидетельствующих о невозможности

исполнения заемщиком обязательств по договору и дающих основание предполагать, что предоставленная заемщику в

дальнейшем денежная сумма не будет возвращена в срок.

Результат

До

Возможность учета дополнительной

информации в структуре сделки после

заключения договора кредитования

Риск потери заемных средств

кредитором

После

Риск потери заемных средств

кредитором

8.

Исключить из пункта 16 статьи 6.1-1 условие, согласно которому льготный период платежей прекращается вмомент, когда суммы платежей достигнут сумму платежей по основному долгу и по процентам, которые заемщик должен

был бы заплатить в течение действия льготного периода, если бы ему не был установлен льготный период.

Результат

Права и возможности

заемщиков

Интересы залогодателя

9.

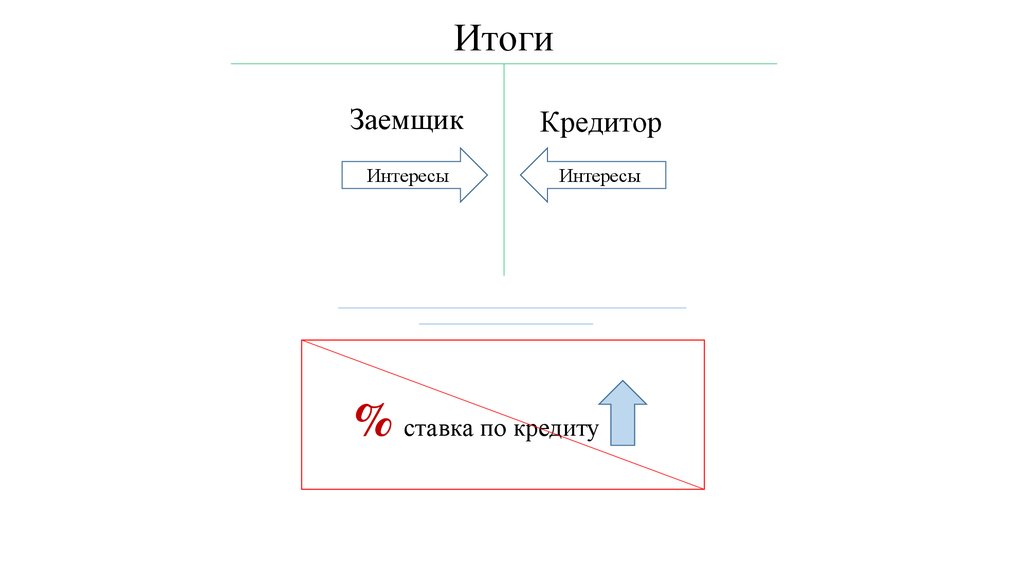

ИтогиЗаемщик

Кредитор

Интересы

Интересы

% ставка по кредиту

10. Список источников:

1) Федеральный закон "О потребительском кредите (займе)" от 21.12.2013 N 353-ФЗ // Режим доступа:http://www.consultant.ru/

2) Коваленко Е.Ю., Филиппова Т.А., Правое обеспечение интересов сторон договора ипотечного кредитования [Текст] //

Статья в журнале Вестник омского университета. – Т. 16 - №1 – 2019 г. – С. 92-102.

3) Попова А.И., Совершенствование законодательства в сфере правового регулирования потребительского кредитования

[Текст] // Статья в журнале Кооперация, экономика, право: вектор взаимодействия. – 2017 г. – С. 44-50.

4) Тувен-Байыр Д.А., Отдельные проблемы правового регулирования залога недвижимости (ипотеки) [Текст] // Статья в

журнале Экономика, управление и право: инновационное решение проблем. – 2019 г. – С. 77-79.