finance

financeSimilar presentations:

Учет нематериальных активов отдельными некредитными финансовыми организациями. Глава 12

1.

ГЛАВА 12. БУХГАЛТЕРСКИЙ УЧЕТНЕМАТЕРИАЛЬНЫХ АКТИВОВ

ОТДЕЛЬНЫМИ НЕКРЕДИТНЫМИ

ФИНАНСОВЫМИ ОРГАНИЗАЦИЯМИ

Носова Светлана Николаевна

Ведущий методолог Института

МФЦ по переходу НФО на ЕПС и

ОСБУ. Практикующий аудитор.

2.

10.1.Глава 12. Бухгалтерский учет нематериальных

активов отдельными некредитными финансовыми

организациями.

Критерии отнесения объектов бухгалтерского учета к

нематериальным активам.

Первоначальная стоимость нематериальных активов при

первоначальном признании.

3.

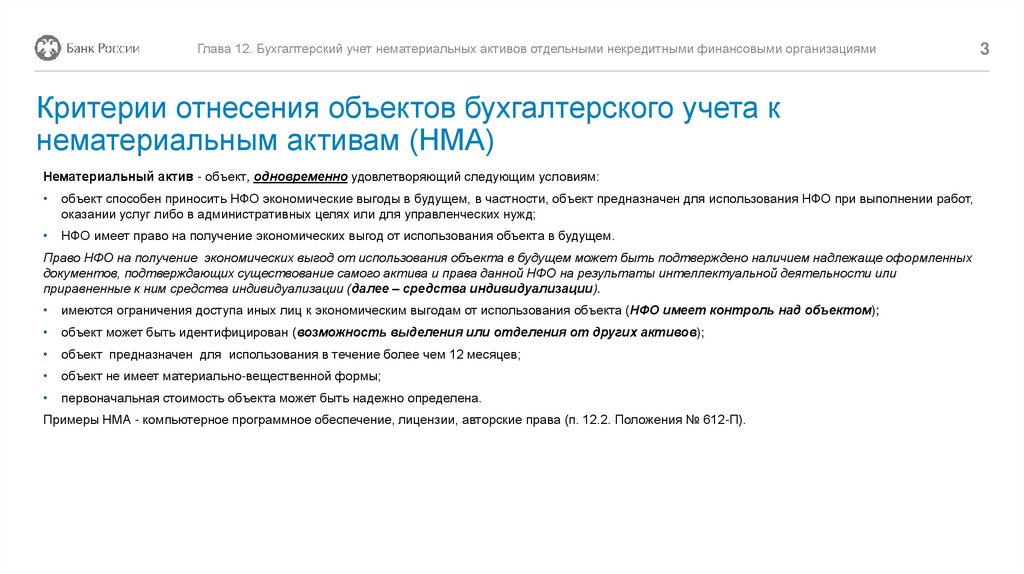

Глава 12. Бухгалтерский учет нематериальных активов отдельными некредитными финансовыми организациямиКритерии отнесения объектов бухгалтерского учета к

нематериальным активам (НМА)

Нематериальный актив - объект, одновременно удовлетворяющий следующим условиям:

объект способен приносить НФО экономические выгоды в будущем, в частности, объект предназначен для использования НФО при выполнении работ,

оказании услуг либо в административных целях или для управленческих нужд;

НФО имеет право на получение экономических выгод от использования объекта в будущем.

Право НФО на получение экономических выгод от использования объекта в будущем может быть подтверждено наличием надлежаще оформленных

документов, подтверждающих существование самого актива и права данной НФО на результаты интеллектуальной деятельности или

приравненные к ним средства индивидуализации (далее – средства индивидуализации).

имеются ограничения доступа иных лиц к экономическим выгодам от использования объекта (НФО имеет контроль над объектом);

объект может быть идентифицирован (возможность выделения или отделения от других активов);

объект предназначен для использования в течение более чем 12 месяцев;

объект не имеет материально-вещественной формы;

первоначальная стоимость объекта может быть надежно определена.

Примеры НМА - компьютерное программное обеспечение, лицензии, авторские права (п. 12.2. Положения № 612-П).

3

4.

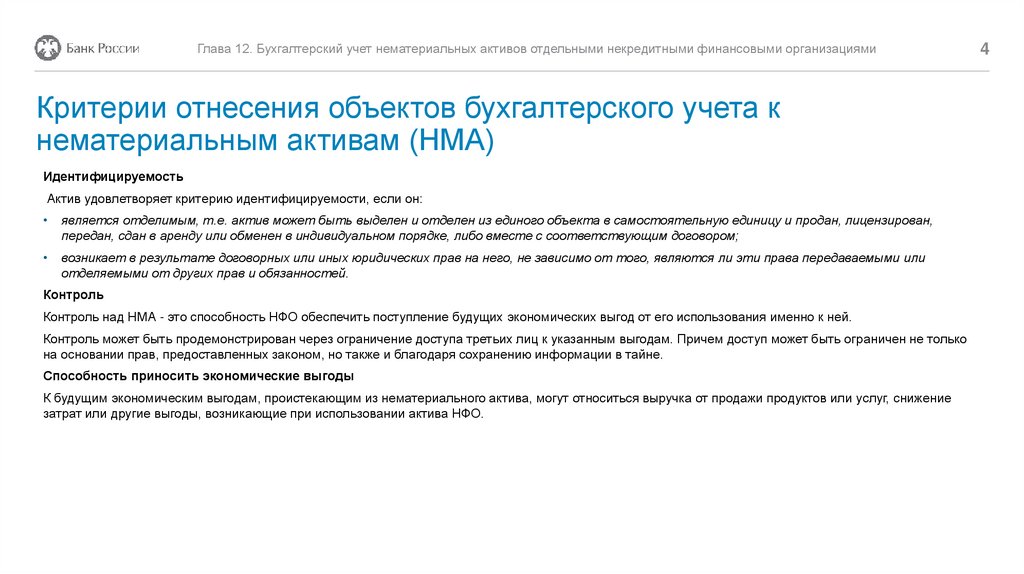

Глава 12. Бухгалтерский учет нематериальных активов отдельными некредитными финансовыми организациямиКритерии отнесения объектов бухгалтерского учета к

нематериальным активам (НМА)

Идентифицируемость

Актив удовлетворяет критерию идентифицируемости, если он:

является отделимым, т.е. актив может быть выделен и отделен из единого объекта в самостоятельную единицу и продан, лицензирован,

передан, сдан в аренду или обменен в индивидуальном порядке, либо вместе с соответствующим договором;

возникает в результате договорных или иных юридических прав на него, не зависимо от того, являются ли эти права передаваемыми или

отделяемыми от других прав и обязанностей.

Контроль

Контроль над НМА - это способность НФО обеспечить поступление будущих экономических выгод от его использования именно к ней.

Контроль может быть продемонстрирован через ограничение доступа третьих лиц к указанным выгодам. Причем доступ может быть ограничен не только

на основании прав, предоставленных законом, но также и благодаря сохранению информации в тайне.

Способность приносить экономические выгоды

К будущим экономическим выгодам, проистекающим из нематериального актива, могут относиться выручка от продажи продуктов или услуг, снижение

затрат или другие выгоды, возникающие при использовании актива НФО.

4

5.

Глава 12. Бухгалтерский учет нематериальных активов отдельными некредитными финансовыми организациямиКритерии отнесения объектов бухгалтерского учета к

нематериальным активам (НМА)

Нематериальными активами не являются:

расходы, связанные с образованием НФО (организационные расходы);

интеллектуальные и деловые качества персонала НФО, его квалификация и способность к труду.

Учет операций с НМА ведется на балансовых счетах:

№ 60901 «Нематериальные активы»

№ 60903 «Амортизация нематериальных активов»

№ 60905 «Деловая репутация»

№ 60906 «Вложения в создание и приобретение нематериальных активов»

5

6.

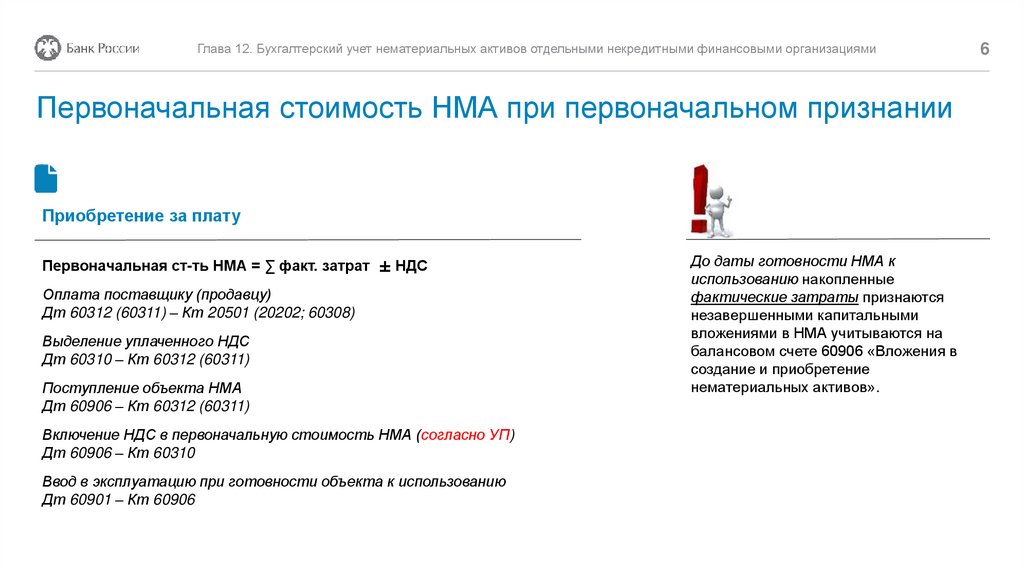

Глава 12. Бухгалтерский учет нематериальных активов отдельными некредитными финансовыми организациямиПервоначальная стоимость НМА при первоначальном признании

Приобретение за плату

Первоначальная ст-ть НМА = ∑ факт. затрат ± НДС

Оплата поставщику (продавцу)

Дт 60312 (60311) – Кт 20501 (20202; 60308)

Выделение уплаченного НДС

Дт 60310 – Кт 60312 (60311)

Поступление объекта НМА

Дт 60906 – Кт 60312 (60311)

Включение НДС в первоначальную стоимость НМА (согласно УП)

Дт 60906 – Кт 60310

Ввод в эксплуатацию при готовности объекта к использованию

Дт 60901 – Кт 60906

До даты готовности НМА к

использованию накопленные

фактические затраты признаются

незавершенными капитальными

вложениями в НМА учитываются на

балансовом счете 60906 «Вложения в

создание и приобретение

нематериальных активов».

6

7.

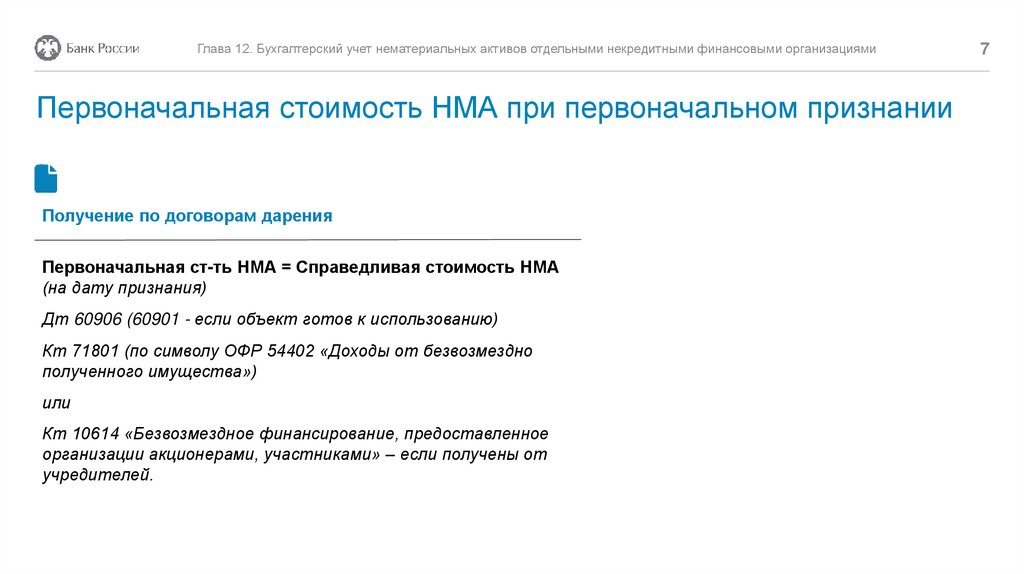

Глава 12. Бухгалтерский учет нематериальных активов отдельными некредитными финансовыми организациямиПервоначальная стоимость НМА при первоначальном признании

Получение по договорам дарения

Первоначальная ст-ть НМА = Справедливая стоимость НМА

(на дату признания)

Дт 60906 (60901 - если объект готов к использованию)

Кт 71801 (по символу ОФР 54402 «Доходы от безвозмездно

полученного имущества»)

или

Кт 10614 «Безвозмездное финансирование, предоставленное

организации акционерами, участниками» – если получены от

учредителей.

7

8.

Глава 12. Бухгалтерский учет нематериальных активов отдельными некредитными финансовыми организациямиПервоначальная стоимость НМА при первоначальном признании

Получение по договору мены

Первоначальная ст-ть НМА = Справедливая стоимость НМА

(если можно определить)

или

Первоначальная ст-ть НМА = Стоимость переданного по дог. мены актива

Операции по договору мены отражаются в бухгалтерском учете как поступление

объекта НМА с использованием счета N 61209 «Выбытие (реализация) имущества».

Признание объекта НМА, полученного по договору мены:

Дт 60906 (60901 – если объект готов к использованию)

Кт 61209 «Выбытие (реализация) имущества»

Дт 61209 «Выбытие (реализация) имущества»

Кт счета по учету выбывающего по договору мены актива

В случае неравноценного обмена:

Суммы, подлежащие доплате (получению):

Дт 61209 – Кт 60311 (60312) или

Дт 60312 (60311) – Кт 61209

Закрытие сальдо со счета N 61209:

Дт 61209 – Кт 71801 (по символу ОФР 54102

«Доходы от выбытия (реализации)

нематериальных активов»)

или

Дт 71802 (по символу ОФР 55202 «Расходы по

выбытию (реализации) нематериальных

активов») – Кт 61209

8

9.

Глава 12. Бухгалтерский учет нематериальных активов отдельными некредитными финансовыми организациямиПервоначальная стоимость НМА при первоначальном признании

По выявленным при инвентаризации имущества неучтенным объектам НМА

Первоначальная ст-ть НМА = Справедливая стоимость НМА

Дт 60906 (60901) – Кт 71801 (по символу ОФР 54404 «Доходы от оприходования излишков имущества»)

или

если причина излишка – ошибки в бухгалтерском учете

Первоначальная ст-ть НМА = Сумма документально подтвержденных ранее произведенных затрат

Дт 60906 (60901) – Кт 60322 «Расчеты с прочими кредиторами»

9