finance

financeSimilar presentations:

32, 39, (IRFS) 7. Финансовые инструменты. Оценка и обесценение")

13. Оценка по справедливой стоимости")

Классификация финансовых инструментов. Дисконтирование. Оценка справедливой стоимости

1.

КЛАССИФИКАЦИЯ ФИНАНСОВЫХИНСТРУМЕНТОВ

ДИСКОНТИРОВАНИЕ

ОЦЕНКА СПРАВЕДЛИВОЙ СТОИМОСТИ

Носова Светлана Николаевна

Ведущий методолог Института

МФЦ по переходу НФО на ЕПС и

ОСБУ. Практикующий аудитор.

2.

4Обзор основных требований Положения Банка

России от 25.10.2017 г. № 612-П «Положение о

порядке отражения на счетах бухгалтерского учета

объектов бухгалтерского учета некредитными

финансовыми организациями»

Классификация финансовых инструментов.

Дисконтирование.

Оценка справедливой стоимости.

3.

Классификация финансовых инструментов. Дисконтирование. Оценка справедливой стоимости.Классификация финансовых активов (ФА)

4 категории финансовых активов

ФА, оцениваемые по СС через П/У

Долговые финансовые активы,

оцениваемые по

амортизированной стоимости

Долговые финансовые активы,

оцениваемые по

недисконтированной стоимости

Долевые финансовые активы,

оцениваемые по себестоимости

за вычетом обесценения

Котируемые на рынке долговые и долевые ценные бумаги.

Производные финансовые инструменты и инструменты хеджирования (за

исключением изменений справедливой стоимости инструментов хеджирования,

которые должны быть признаны в составе прочего совокупного дохода).

Договоры займа.

Договоры банковского вклада.

Долговые ценные бумаги (включая векселя).

Сделки с отсрочкой платежа, превышающей сроки расчетов по аналогичным сделкам.

Денежные средства.

Удерживаемые беспроцентные векселя сроком погашения до 1 года.

Торговая дебиторская задолженность сроком погашения до 1 года (без отсрочки

платежей свыше 3 месяцев!!!).

Некотируемые долевые ценные бумаги.

3

4.

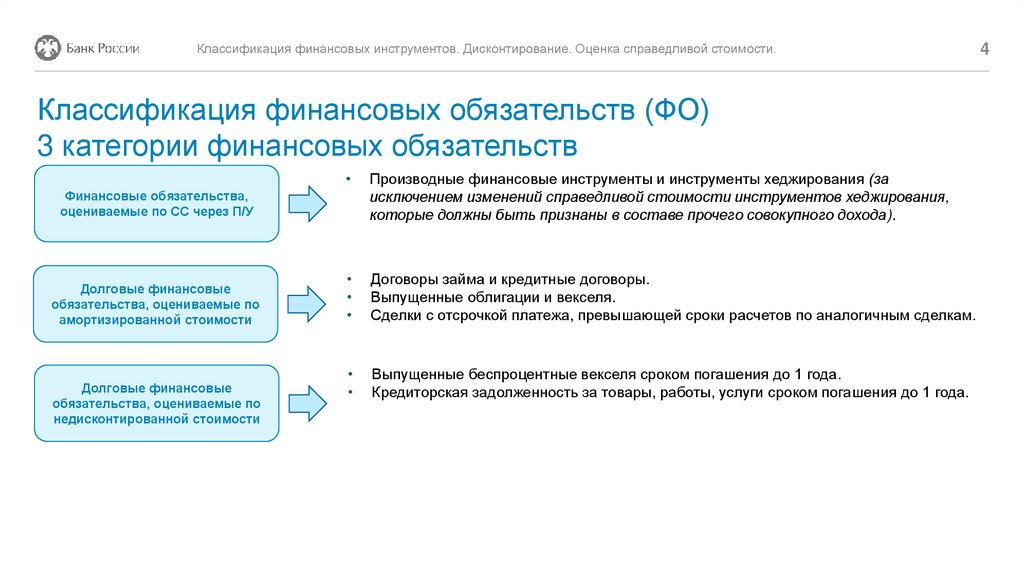

Классификация финансовых инструментов. Дисконтирование. Оценка справедливой стоимости.Классификация финансовых обязательств (ФО)

3 категории финансовых обязательств

Производные финансовые инструменты и инструменты хеджирования (за

исключением изменений справедливой стоимости инструментов хеджирования,

которые должны быть признаны в составе прочего совокупного дохода).

Договоры займа и кредитные договоры.

Выпущенные облигации и векселя.

Сделки с отсрочкой платежа, превышающей сроки расчетов по аналогичным сделкам.

Выпущенные беспроцентные векселя сроком погашения до 1 года.

Кредиторская задолженность за товары, работы, услуги сроком погашения до 1 года.

Финансовые обязательства,

оцениваемые по СС через П/У

Долговые финансовые

обязательства, оцениваемые по

амортизированной стоимости

Долговые финансовые

обязательства, оцениваемые по

недисконтированной стоимости

4

5.

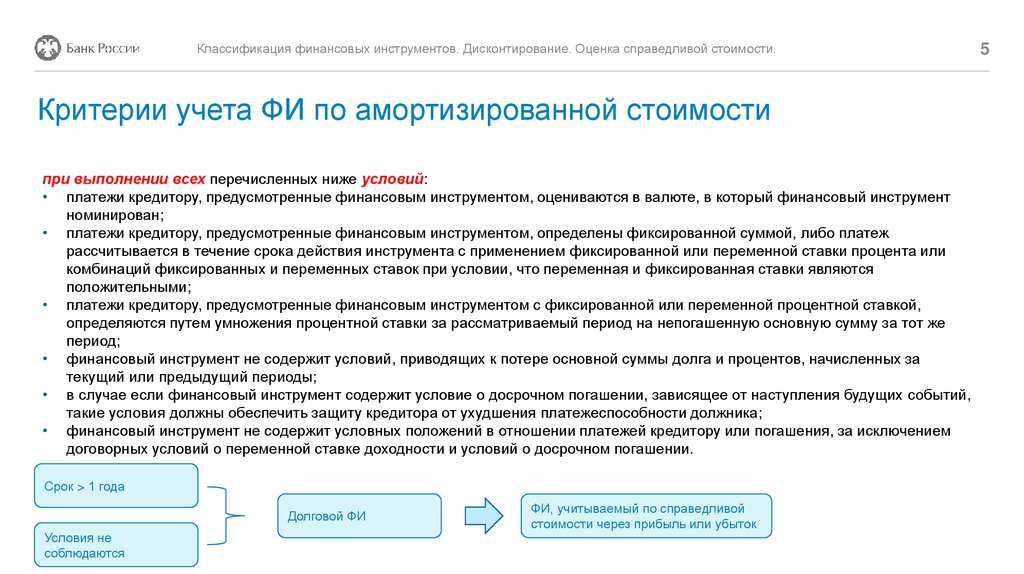

Классификация финансовых инструментов. Дисконтирование. Оценка справедливой стоимости.Критерии учета ФИ по амортизированной стоимости

при выполнении всех перечисленных ниже условий:

• платежи кредитору, предусмотренные финансовым инструментом, оцениваются в валюте, в который финансовый инструмент

номинирован;

• платежи кредитору, предусмотренные финансовым инструментом, определены фиксированной суммой, либо платеж

рассчитывается в течение срока действия инструмента с применением фиксированной или переменной ставки процента или

комбинаций фиксированных и переменных ставок при условии, что переменная и фиксированная ставки являются

положительными;

• платежи кредитору, предусмотренные финансовым инструментом с фиксированной или переменной процентной ставкой,

определяются путем умножения процентной ставки за рассматриваемый период на непогашенную основную сумму за тот же

период;

• финансовый инструмент не содержит условий, приводящих к потере основной суммы долга и процентов, начисленных за

текущий или предыдущий периоды;

• в случае если финансовый инструмент содержит условие о досрочном погашении, зависящее от наступления будущих событий,

такие условия должны обеспечить защиту кредитора от ухудшения платежеспособности должника;

• финансовый инструмент не содержит условных положений в отношении платежей кредитору или погашения, за исключением

договорных условий о переменной ставке доходности и условий о досрочном погашении.

Срок > 1 года

Долговой ФИ

Условия не

соблюдаются

ФИ, учитываемый по справедливой

стоимости через прибыль или убыток

5

6.

Классификация финансовых инструментов. Дисконтирование. Оценка справедливой стоимости.Дисконтирование

6

7.

Классификация финансовых инструментов. Дисконтирование. Оценка справедливой стоимости.Дисконтирование

01/01/15

100

01/01/16

+10%

= 110

+10%

= 121

будущий денежный приток

сегодняшнее вложение

100

01/01/17

Х

(1 + 10%)

2

= 121

ставка процента

количество лет

7

8.

Классификация финансовых инструментов. Дисконтирование. Оценка справедливой стоимости.Дисконтирование

01/01/15

01/01/16

110

?

?

Дисконтирование – приведение будущего платежа к сегодняшнему эквиваленту.

01/01/17

121

8

9.

Классификация финансовых инструментов. Дисконтирование. Оценка справедливой стоимости.Дисконтирование

01/01/15

01/01/16

01/01/17

121

100

121 = 100 Х (1 + 10%)

2

121

100 =

(1 + 10%)

2

Формула приведенной стоимости будущих денежных потоков.

9

10.

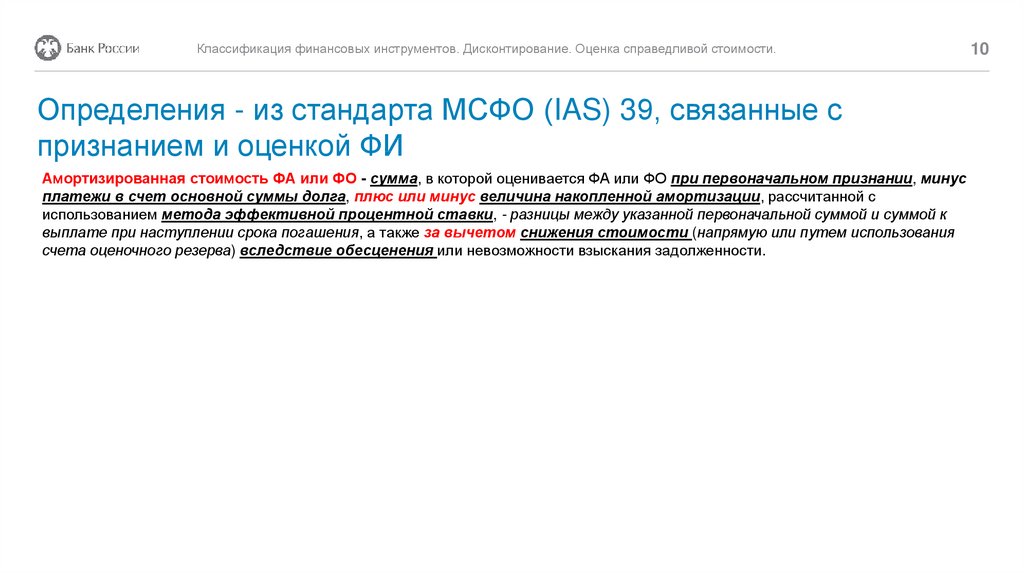

Классификация финансовых инструментов. Дисконтирование. Оценка справедливой стоимости.Определения - из стандарта МСФО (IAS) 39, связанные с

признанием и оценкой ФИ

Амортизированная стоимость ФА или ФО - сумма, в которой оценивается ФА или ФО при первоначальном признании, минус

платежи в счет основной суммы долга, плюс или минус величина накопленной амортизации, рассчитанной с

использованием метода эффективной процентной ставки, - разницы между указанной первоначальной суммой и суммой к

выплате при наступлении срока погашения, а также за вычетом снижения стоимости (напрямую или путем использования

счета оценочного резерва) вследствие обесценения или невозможности взыскания задолженности.

10

11.

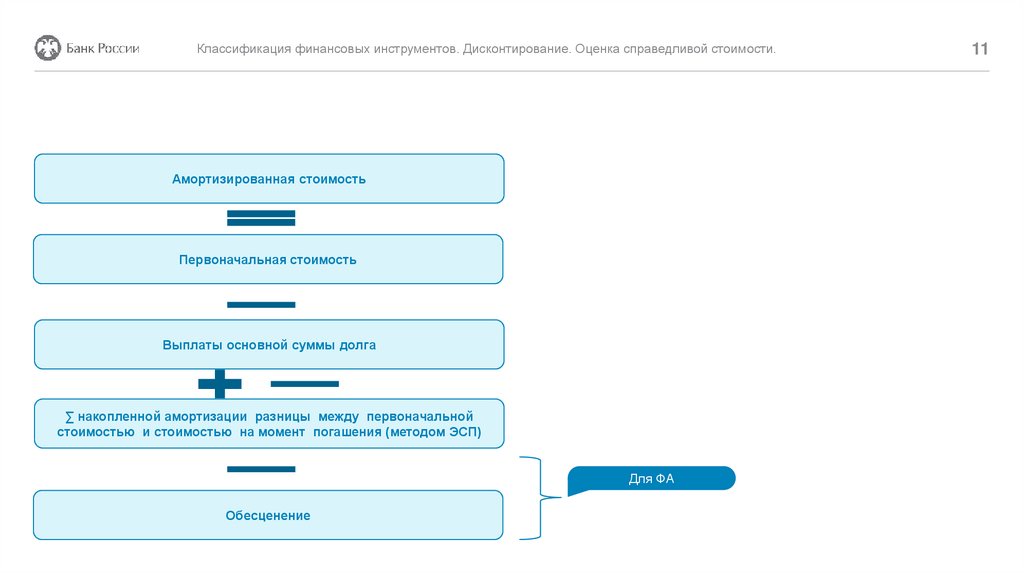

Классификация финансовых инструментов. Дисконтирование. Оценка справедливой стоимости.Амортизированная стоимость

Первоначальная стоимость

Выплаты основной суммы долга

∑ накопленной амортизации разницы между первоначальной

стоимостью и стоимостью на момент погашения (методом ЭСП)

Для ФА

Обесценение

11

12.

Классификация финансовых инструментов. Дисконтирование. Оценка справедливой стоимости.12

Формулы расчета амортизированной стоимости ФИ с применением

метода ЭСП

В Методических рекомендациях Банка России

от 27 апреля 2010 года

№ 59-Т «О порядке расчета

амортизированной стоимости финансовых

активов и финансовых обязательств с

применением метода эффективной ставки

процента» для применения кредитными

организациями предложены две формулы

для расчета амортизированной стоимости ФИ

и формула расчета эффективной процентной

ставки.

13.

Классификация финансовых инструментов. Дисконтирование. Оценка справедливой стоимости.13

Формулы расчета амортизированной стоимости ФИ с применением

метода ЭСП

Наиболее применяемая

формула

ЧИСТНЗ

14.

Классификация финансовых инструментов. Дисконтирование. Оценка справедливой стоимости.14

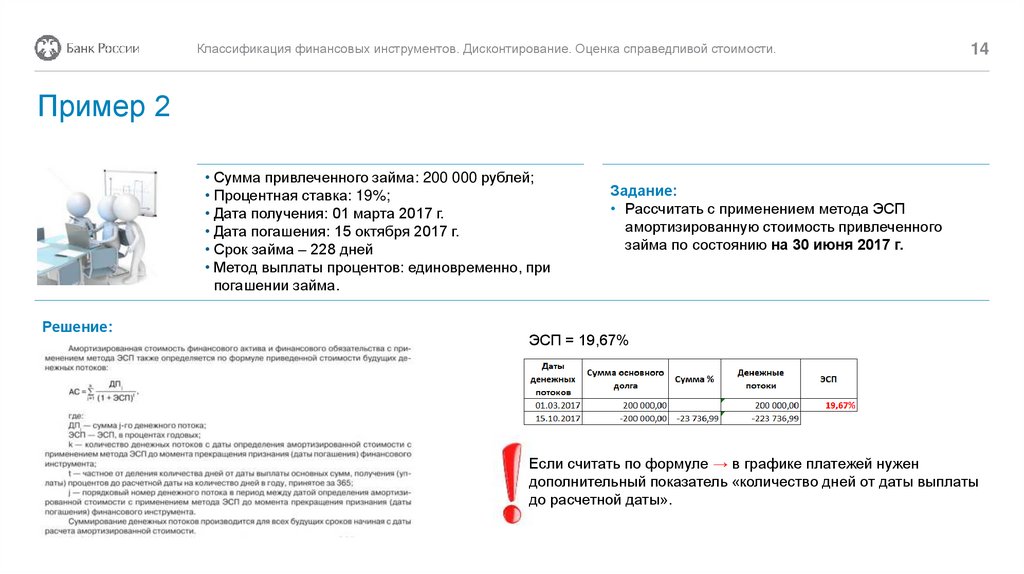

Пример 2

• Сумма привлеченного займа: 200 000 рублей;

• Процентная ставка: 19%;

• Дата получения: 01 марта 2017 г.

• Дата погашения: 15 октября 2017 г.

• Срок займа – 228 дней

• Метод выплаты процентов: единовременно, при

погашении займа.

Решение:

Задание:

• Рассчитать с применением метода ЭСП

амортизированную стоимость привлеченного

займа по состоянию на 30 июня 2017 г.

ЭСП = 19,67%

Если считать по формуле → в графике платежей нужен

дополнительный показатель «количество дней от даты выплаты

до расчетной даты».

15.

Классификация финансовых инструментов. Дисконтирование. Оценка справедливой стоимости.Пример 2

• Сумма привлеченного займа: 200 000 рублей;

• Процентная ставка: 19%;

• Дата получения: 01 марта 2017 г.

• Дата погашения: 15 октября 2017 г.

• Срок займа – 228 дней

• Метод выплаты процентов: единовременно, при

погашении займа.

Задание:

• Рассчитать с применением метода ЭСП

амортизированную стоимость привлеченного

займа по состоянию на 30 июня 2017 г.

Решение: по формуле

Так как расчет АС методом ЭСП ведется по состоянию на 30 июня 2017 г., то график платежей составляем с даты расчета:

АСЭСП = -212 265,45 =

- 223 736,99

107

_

(1 + 0,1967) 365

АСлин. = -212 597,26 = -(200 000 + 200 000 х 19% / 365 х 121 дн.)

15

16.

Классификация финансовых инструментов. Дисконтирование. Оценка справедливой стоимости.Пример 2

• Сумма привлеченного займа: 200 000 рублей;

• Процентная ставка: 19%;

• Дата получения: 01 марта 2017 г.

• Дата погашения: 15 октября 2017 г.

• Срок займа – 228 дней

• Метод выплаты процентов: единовременно, при

погашении займа.

Решение: с помощью Excel

ЧИСТНЗ

Задание:

• Рассчитать с применением метода ЭСП

амортизированную стоимость привлеченного

займа по состоянию на 30 июня 2017 г.

16

17.

Классификация финансовых инструментов. Дисконтирование. Оценка справедливой стоимости.МСФО (IFRS) 13 «Оценка справедливой стоимости» –

основные понятия

17

18.

Классификация финансовых инструментов. Дисконтирование. Оценка справедливой стоимости.18

МСФО (IFRS) 13 «Оценка справедливой стоимости»

1) Справедливая стоимость – это цена продажи актива, а не его покупки.

Иногда эти две цены отличаются (в большей степени это верно для финансовых инструментов).

2) Это рыночная котировка.

При измерении справедливой стоимости необходимо отталкиваться от представлений участников рынка, и

исключить всякую уникальность, связанную с конкретными условиями, в которых находится компания-продавец.

3) Участники рынка – независимые, желающие совершить сделку, осведомленные, имеют доступ на рынок.

4) Предполагаемая операция продажи должна быть «обычной» и не вынужденной.

5) Справедливая стоимость должна быть привязана к дате измерения.

19.

Классификация финансовых инструментов. Дисконтирование. Оценка справедливой стоимости.19

МСФО 13 разрешает использование трех методов оценки

Методы оценки СС

1

2

3

Рыночный метод

Затратный метод

Доходный метод

• Рыночные котировки и

мультипликаторы (EBITDA, доходы).

• Матричное ценообразование.

• Не для финансовых активов:

текущая стоимость замещения минус

моральный и физический износ

• Методы оценки по приведенной

стоимости (дисконтирования

денежных потоков).

• Модели оценки опциона (формула

Блэка-Шоулса-Мертона или

биноминальная модель).

для ц/б и ПФИ

для ОС, НМА и инвестиционного

имущества

для займов, кредитов и пр.

20.

Классификация финансовых инструментов. Дисконтирование. Оценка справедливой стоимости.20

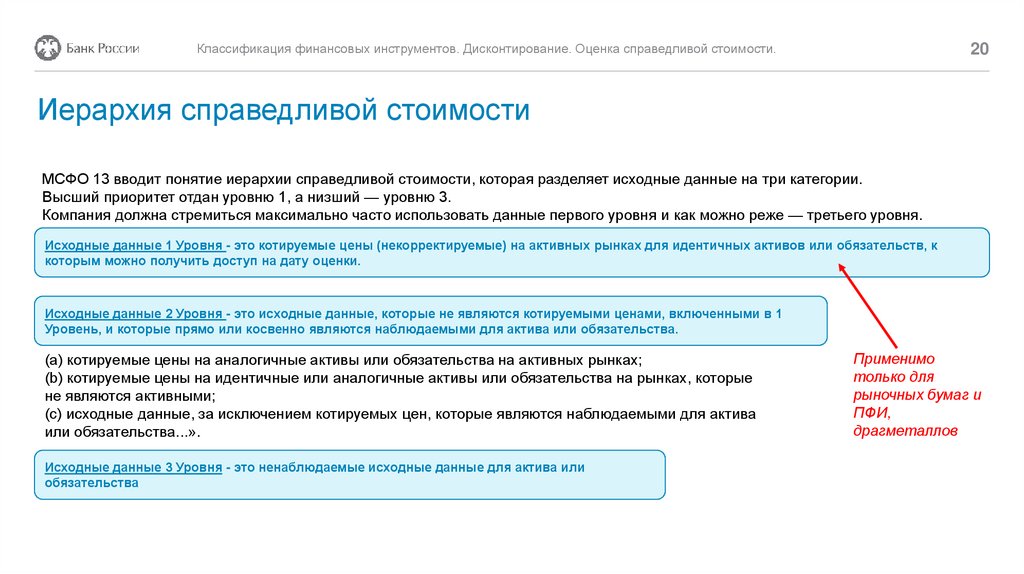

Иерархия справедливой стоимости

МСФО 13 вводит понятие иерархии справедливой стоимости, которая разделяет исходные данные на три категории.

Высший приоритет отдан уровню 1, а низший — уровню 3.

Компания должна стремиться максимально часто использовать данные первого уровня и как можно реже — третьего уровня.

Исходные данные 1 Уровня - это котируемые цены (некорректируемые) на активных рынках для идентичных активов или обязательств, к

которым можно получить доступ на дату оценки.

Исходные данные 2 Уровня - это исходные данные, которые не являются котируемыми ценами, включенными в 1

Уровень, и которые прямо или косвенно являются наблюдаемыми для актива или обязательства.

(a) котируемые цены на аналогичные активы или обязательства на активных рынках;

(b) котируемые цены на идентичные или аналогичные активы или обязательства на рынках, которые

не являются активными;

(c) исходные данные, за исключением котируемых цен, которые являются наблюдаемыми для актива

или обязательства...».

Исходные данные 3 Уровня - это ненаблюдаемые исходные данные для актива или

обязательства

Применимо

только для

рыночных бумаг и

ПФИ,

драгметаллов

21.

Классификация финансовых инструментов. Дисконтирование. Оценка справедливой стоимости.Если оценка справедливой стоимости финансового актива становится невозможной, такой финансовый актив отражается

отдельной НФО по себестоимости за вычетом убытков от обесценения.

Себестоимость ФА

Справедливая стоимость

финансового актива при

первоначальном признании

Методы оценки справедливой стоимости утверждаются отдельной НФО в учетной политике

21