")

")

21 Влияние изменений обменных курсов валют»")

finance

financeSimilar presentations:

1")

")

Состав и структура отчетности по МСФО

1. Состав и структура отчетности по МСФО

(МСФО 1,7)2. Общие положения

МСФО 1Финансовая отчетность общего

назначения (именуемая «финансовая

отчетность») – это отчетность,

предназначенная для удовлетворения

потребностей тех пользователей, которые

не имеют возможности получать

отчетность, подготовленную специально

для удовлетворения их особых

информационных нужд

3. Достоверное представление и соответствие МСФО (IFRS)

Финансовая отчетность должна достоверно представлятьфинансовое положение, финансовые результаты и

движение денежных средств предприятия. Достоверное

представление требует правдивого отображения

последствий совершенных операций, других событий и

условий в соответствии с определениями и критериями

признания активов, обязательств, доходов и расходов,

изложенными в «Концепции». Предполагается, что

применение МСФО (IFRS), при необходимости - с

дополнительным раскрытием информации, обеспечивает

формирование финансовой отчетности, решающей задачу

достоверного представления.

4. Непрерывность деятельности

Приподготовке

финансовой

отчетности

руководство

должно

оценить

способность

предприятия продолжать свою деятельность.

Финансовая отчетность должна составляться на

основе

допущения

о

непрерывности

деятельности, за исключением случаев, когда

руководство

намеревается

ликвидировать

предприятие,

прекратить

его

торговую

деятельность либо вынуждено действовать

подобным образом в силу отсутствии реальных

альтернатив

5. Учет на основе принципа начисления

Предприятие должно составлятьсвою финансовую отчетность на

основе принципа начисления, за

исключением информации о

движении денежных средств.

6. Существенность и агрегирование

Предприятие должно представлятькаждый существенный класс

аналогичных статей в финансовой

отчетности отдельно. Предприятие

должно представлять статьи,

отличающиеся по характеру или

функции, отдельно, за исключением

случаев, когда они являются

несущественными.

7.

Финансовая отчетность является результатомобработки большого количества операций

или других событий, которые объединяются в

классы (виды) на основе своего характера

или функции. Завершающий этап процесса

агрегирования и классификации заключается

в

представлении

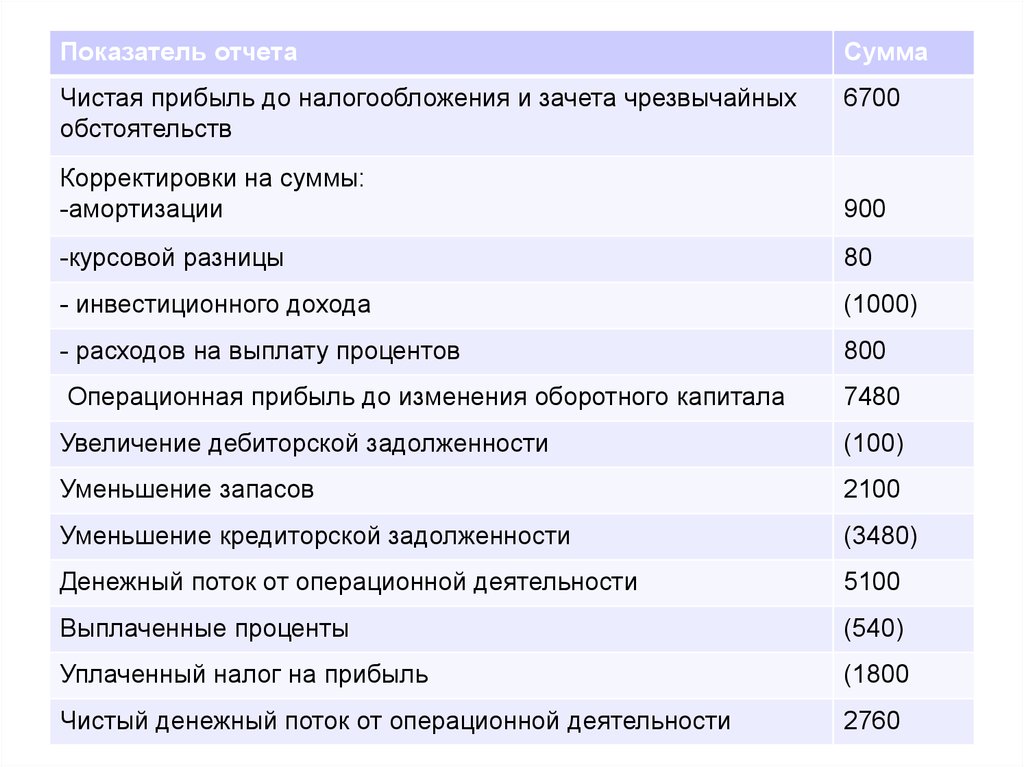

сжатых

и

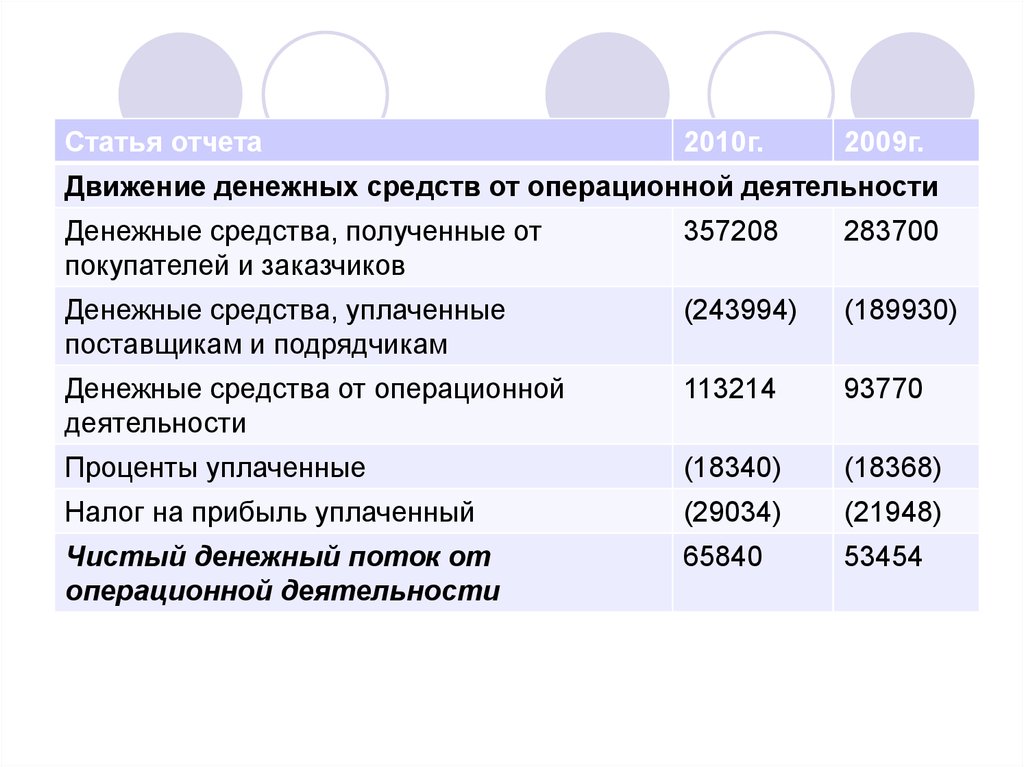

классифицированных

данных,

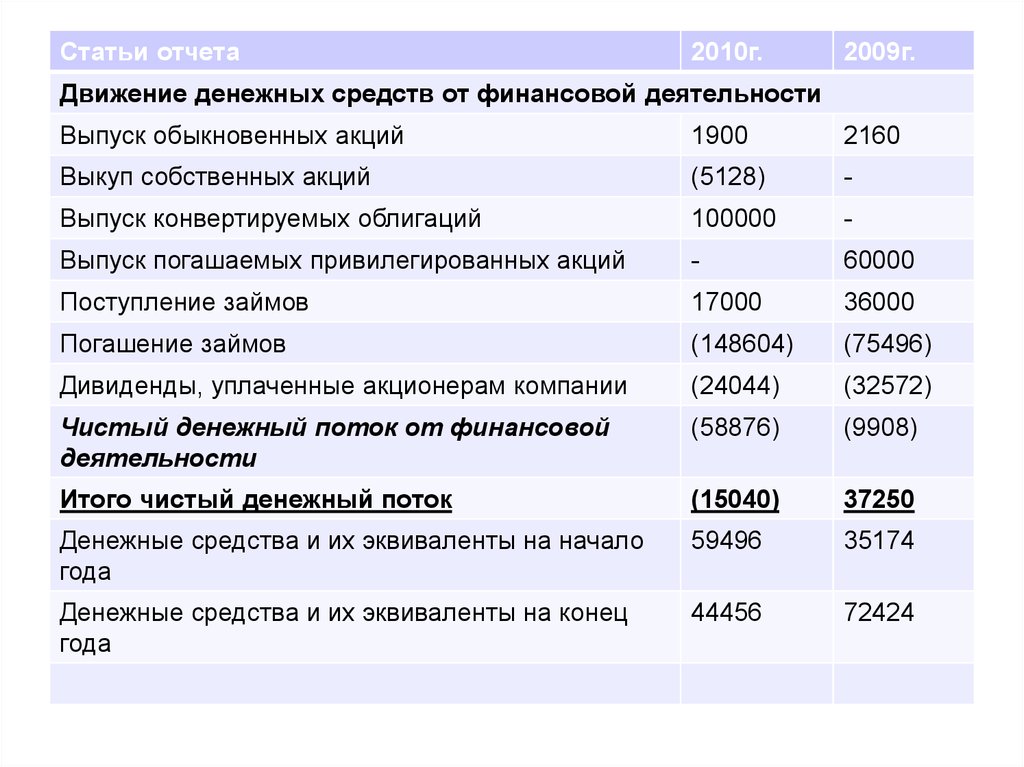

которые

образуют статьи непосредственно в самих

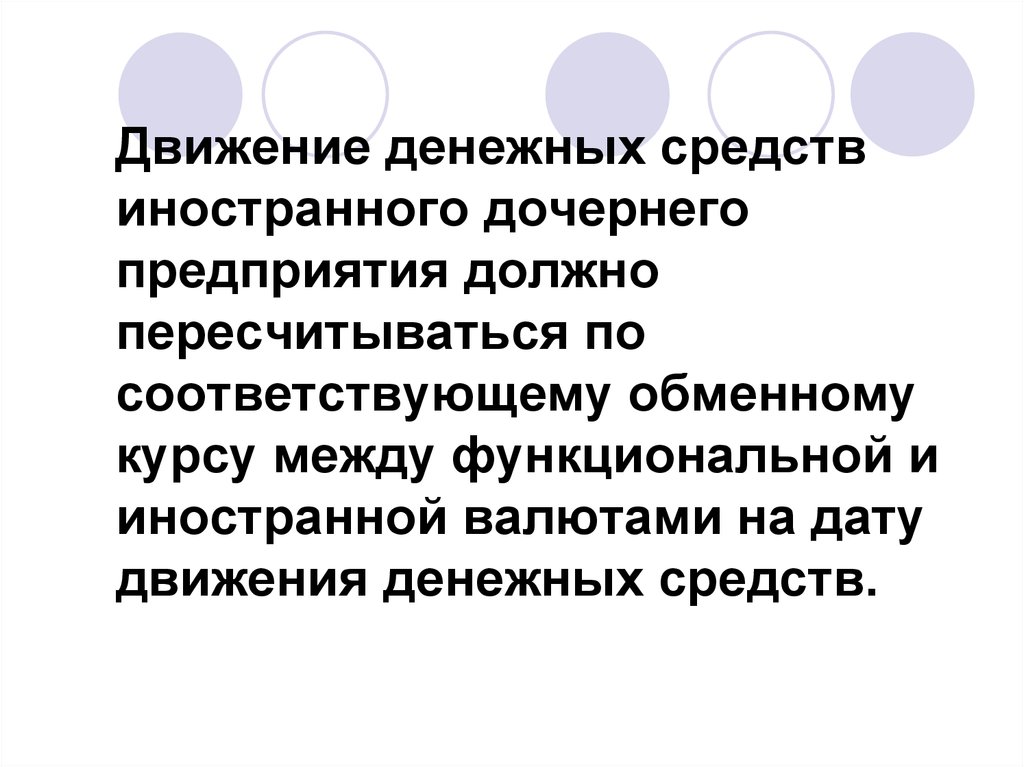

финансовых отчетах. Если какая-либо статья

сама по себе не является существенной, она

объединяется с другими статьями либо

непосредственно в формах финансовой

отчетности, либо в примечаниях.

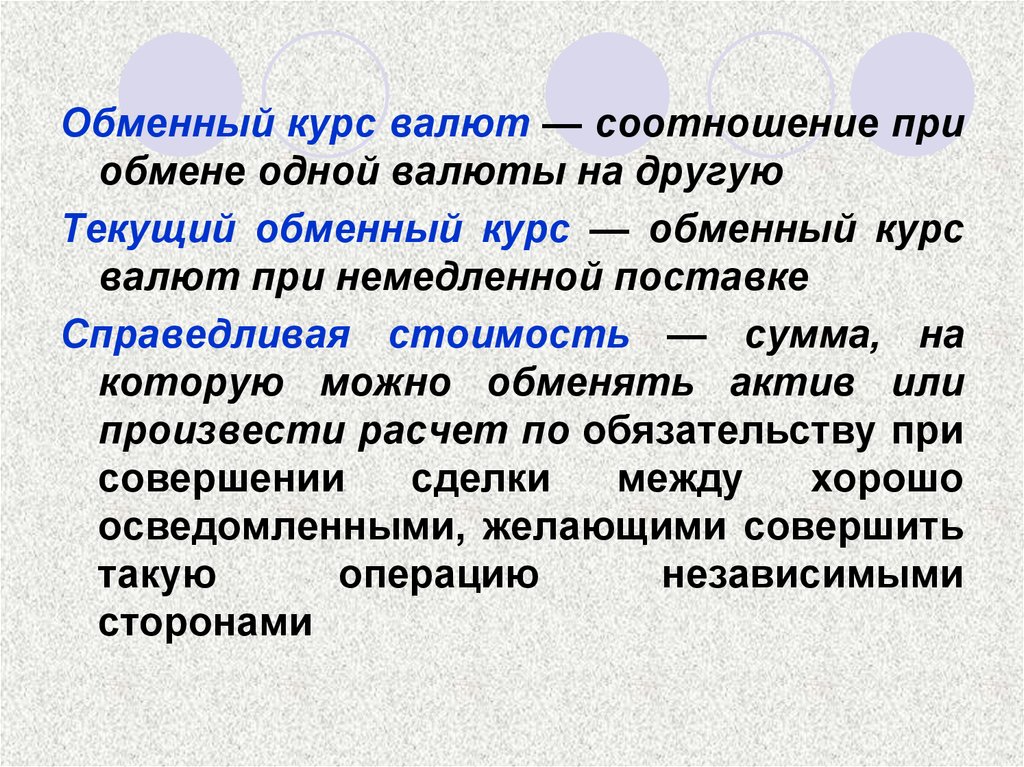

8. Взаимозачет

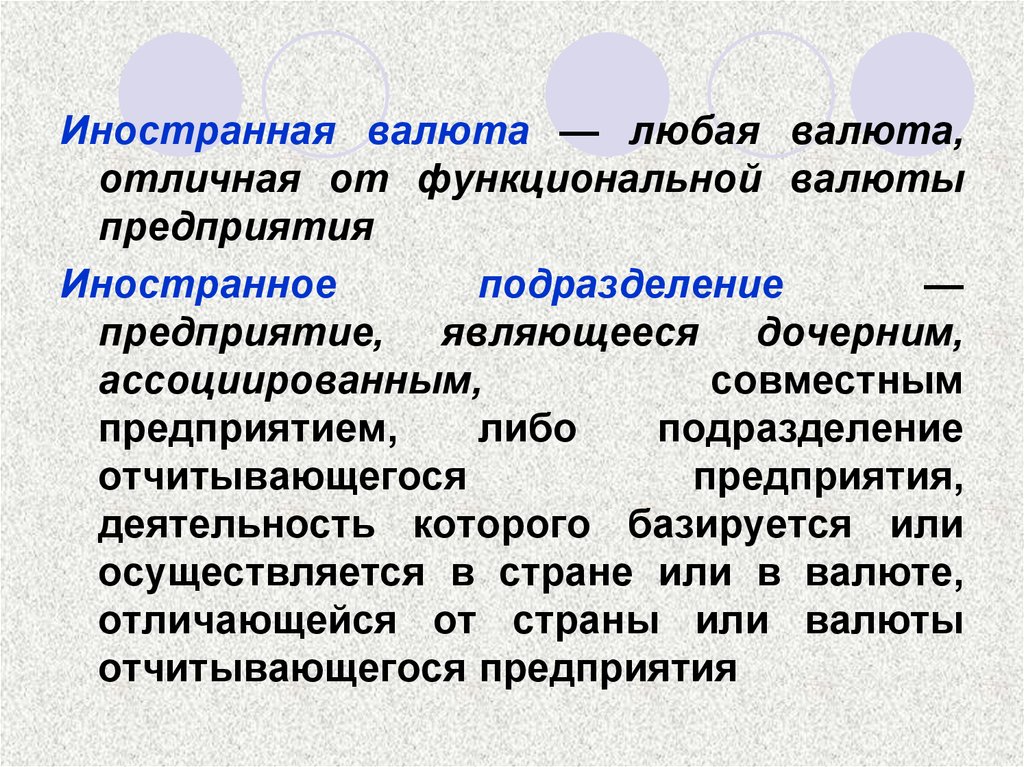

Предприятие не должно зачитыватьактивы и обязательства, а также

доходы и расходы, если только это

не требуется или не разрешено в

соответствии с каким-либо МСФО.

9. Сравнительная информация

За исключением случаев, когда МСФОдопускает или требует иное, по всем

суммам, отраженным в финансовой

отчетности,

должна

раскрываться

сравнительная

информация

за

предыдущий период.

Предприятие

должно

включать

сравнительную информацию также и в

описательную часть, если она уместна с

точки зрения понимания финансовой

отчетности за текущий период

10. Последовательность в представлении

Предприятие должно оставлять неизменнымипредставление и классификацию статей в финансовой

отчетности от периода к периоду, за исключением

следующих случаев:

(a) в результате значительного изменения в характере

деятельности предприятия или анализа его финансовой

отчетности становится очевидным, что иное

представление информации или иная классификация были

бы более приемлемыми с учетом критериев выбора и

применения учетной политики, установленных в МСФО

(IAS) 8; или

(b) какой-либо МСФО требует изменения в представлении

информации.

11.

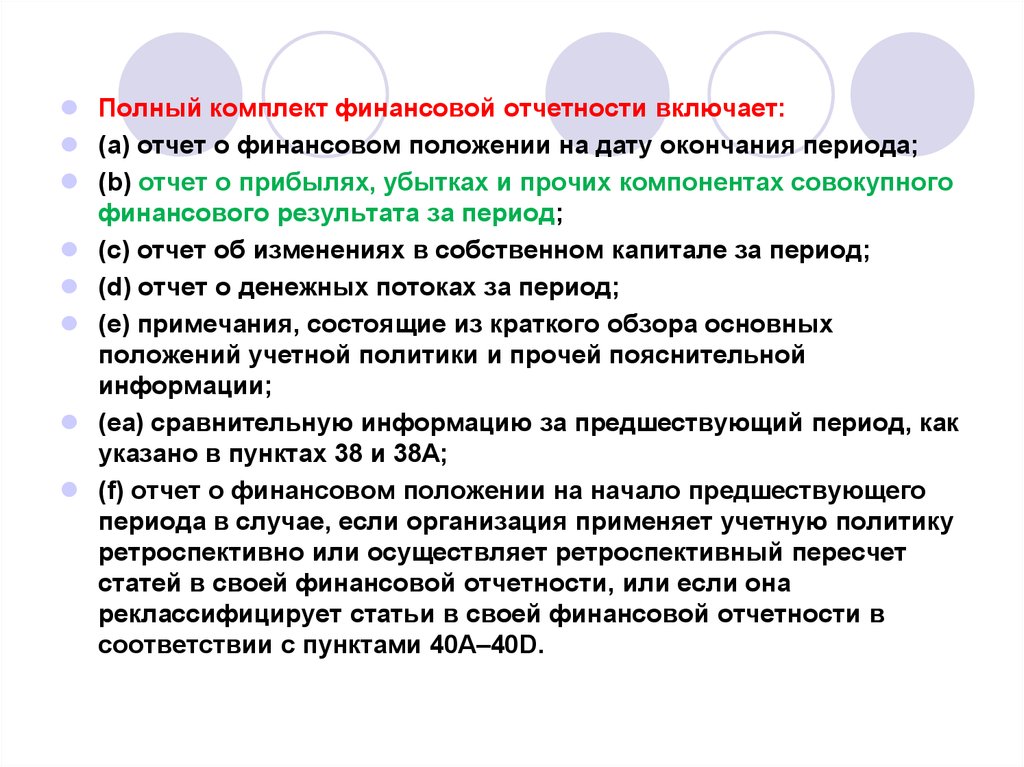

Полный комплект финансовой отчетности включает:(a) отчет о финансовом положении на дату окончания периода;

(b) отчет о прибылях, убытках и прочих компонентах совокупного

финансового результата за период;

(c) отчет об изменениях в собственном капитале за период;

(d) отчет о денежных потоках за период;

(e) примечания, состоящие из краткого обзора основных

положений учетной политики и прочей пояснительной

информации;

(ea) сравнительную информацию за предшествующий период, как

указано в пунктах 38 и 38А;

(f) отчет о финансовом положении на начало предшествующего

периода в случае, если организация применяет учетную политику

ретроспективно или осуществляет ретроспективный пересчет

статей в своей финансовой отчетности, или если она

реклассифицирует статьи в своей финансовой отчетности в

соответствии с пунктами 40А–40D.

12.

Организация может использоватьнаименования отчетов, отличающиеся

от тех, что использованы в настоящем

стандарте. Например, организация

может использовать название «отчет о

совокупном доходе» вместо «отчета о

прибылях, убытках и прочих

компонентах совокупного финансового

результата».

13.

Предприятие, финансовая отчетностькоторого соответствует МСФО (IFRS),

должно сделать четкое и безоговорочное

заявление о таком соответствии в

примечаниях к финансовой отчетности.

Не допускается описание финансовой

отчетности как соответствующей МСФО

(IFRS), если она не соответствует всем

требованиям МСФО (IFRS).

14.

Предприятие представляетполный комплект финансовой

отчетности (включая

сравнительную

информацию), как минимум, на

ежегодной основе.

15. Общие положения

МСФО 1Компания, финансовая отчетность которой соответствует

МСФО, должна раскрывать этот факт

Финансовая отчетность не должна представляться как

соответствующая МСФО, если она не соответствует всем

требованиям каждого применимого Стандарта и каждой

применимой интерпретации Постоянного комитета по

интерпретации

Порядок учета, не соответствующий надлежащему

порядку, не может быть исправлен ни раскрытием

применяемой учетной политики, ни примечаниями или

пояснительными материалами

Отступление от МСФО разрешено только, если

следование МСФО приводит к недостоверным

результатам, при этом необходимо раскрытие факта

отступления

16. Если организация нарушает требования МСФО, она обязана раскрыть информацию по следующим позициям:

Руководство организации пришло к заключению, чтофинансовая отчетность достоверно представляет

финансовое положение, финансовые результаты и движение

денежных средств;

Финансовая отчетность соответствует действующим

МСФО в части обеспечения достоверного представления, за

исключением отступления от конкретного требования;

Название стандарта, от которого компания отступила;

Характер отступления, в том числе в части

предусмотренного стандартом отражения в бухгалтерской

отчетности;

Утвержденный порядок отражения объектов в бухгалтерской

отчетности;

Влияние отступления по каждой статье на финансовый

результат

17.

Представленная в одном документе сдругой информацией финансовая

отчетность должна четко

идентифицироваться.

18.

Предприятие должно четко обозначать ивыделять финансовую отчетность из состава

прочей информации, содержащейся в том же

самом опубликованном документе.

МСФО применяются только в отношении

финансовой отчетности и не распространяют свое

действие на прочую информацию, представленную в

годовом отчете или другом документе. Таким

образом, важно, чтобы пользователи могли отличить

информацию, подготовленную в соответствии с

МСФО (IFRS), от прочей информации, которая может

оказаться полезной для пользователей, но не

подчиняется требованиям этих стандартов.

19. Для идентификации необходимо представлять:

Наименование организации;Указание на то, охватывает ли

финансовая отчетность отдельную

организацию или группу;

Дата или период отчетности;

Валюта отчетности;

Степень округления показателей

отчетности.

20.

Баланс (отчет о финансовомположении компании) МСФО 1

Предписанного формата нет, но МСФО 1

включает иллюстративный пример формата

финансовой отчетности

На практике применяются 2 формата финансовой

отчетности в зависимости от того на основе какого

бухгалтерского уравнения составлена отчетность:

(1) Чистые активы (активы-обязательства) =

Капитал

(2) Активы =Обязательства + Капитал

Каждый из форматов соответствует МСФО 1

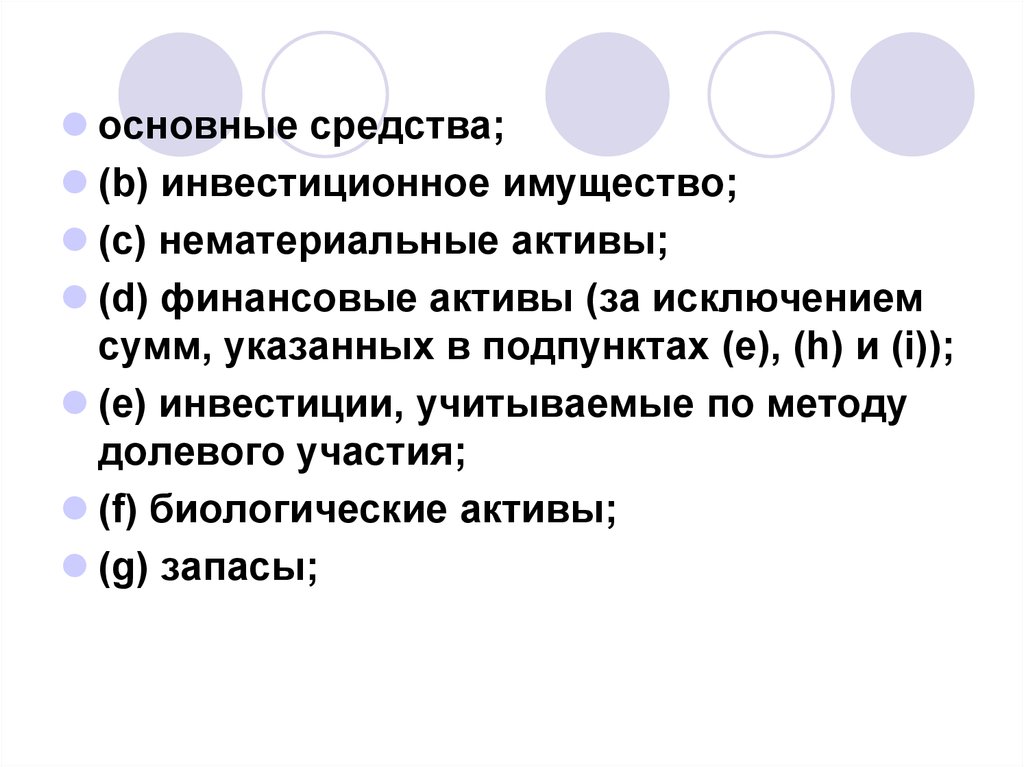

21.

основные средства;(b) инвестиционное имущество;

(c) нематериальные активы;

(d) финансовые активы (за исключением

сумм, указанных в подпунктах (e), (h) и (i));

(e) инвестиции, учитываемые по методу

долевого участия;

(f) биологические активы;

(g) запасы;

22.

(h)торговая и прочая дебиторская

задолженность;

(i) денежные средства и их эквиваленты;

(j) итоговая сумма активов, классифицируемых

как предназначенные для продажи, и активов,

включенных в выбывающие группы,

классифицируемых как предназначенные для

продажи в соответствии с МСФО (IFRS) 5

«Долгосрочные активы, предназначенные для

продажи, и прекращенная деятельность»;

(k) торговая и прочая кредиторская

задолженность;

(l) резервы;

(m) финансовые обязательства (за исключением

сумм, указанных в подпунктах (k) и (l));

23.

(n) обязательства и активы по текущему налогу, какопределено в МСФО (IAS) 12 «Налоги на прибыль»;

(o) отложенные налоговые обязательства и отложенные

налоговые активы, как определено в МСФО (IAS) 12;

(p) обязательства, включенные в выбывающие группы,

классифицируемых как предназначенные для продажи в

соответствии с МСФО (IFRS) 5;

(q) неконтролирующие доли, представленные в составе

капитала; и

(r) выпущенный капитал и резервы, относимые на

собственников материнского предприятия

24.

Предприятие должно представлять всвоем

отчете

о

финансовом

положении

краткосрочные

и

долгосрочные активы, а также

краткосрочные

и

долгосрочные

обязательства в качестве отдельных

классов

25. Баланс отчет о финансовом положении компании)

Разделение натекущие/долгосрочные

активы/обязательства:

26. Краткосрочные активы

Предприятие должно классифицировать активкак краткосрочный, если он удовлетворяет

любому

из перечисленных ниже критериев:

(a) его предполагается реализовать или он

предназначен для продажи или потребления в

рамках обычного операционного цикла

предприятия;

(b) оно предназначено в основном для целей

торговли;

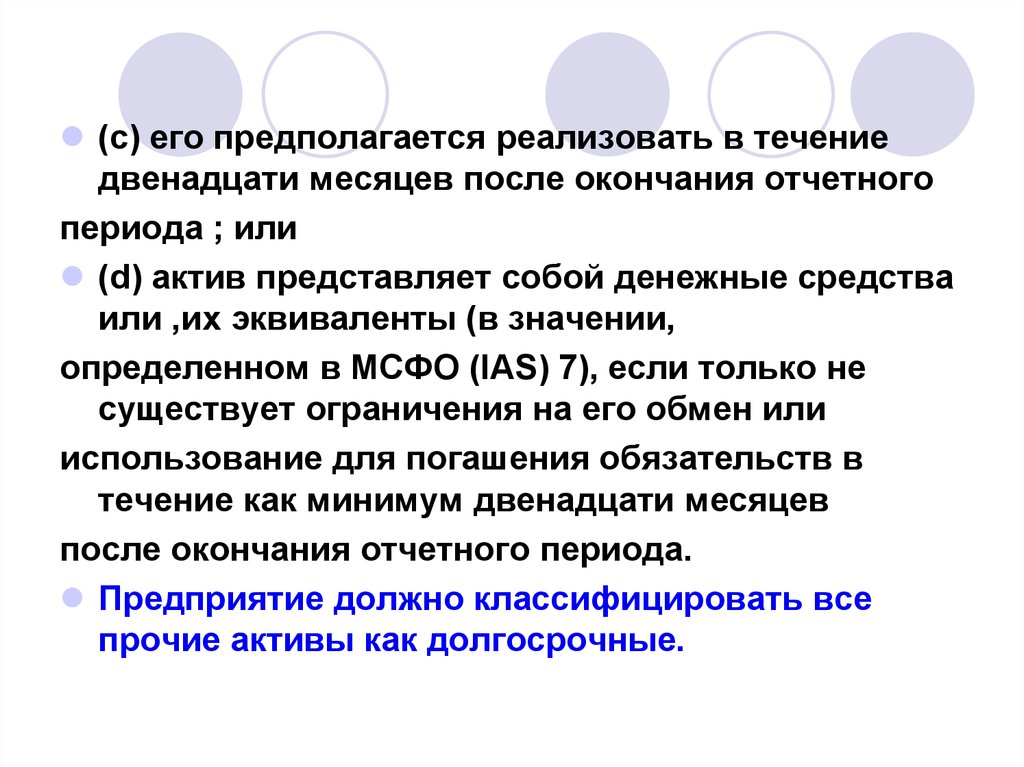

27.

(c) его предполагается реализовать в течениедвенадцати месяцев после окончания отчетного

периода ; или

(d) актив представляет собой денежные средства

или ,их эквиваленты (в значении,

определенном в МСФО (IAS) 7), если только не

существует ограничения на его обмен или

использование для погашения обязательств в

течение как минимум двенадцати месяцев

после окончания отчетного периода.

Предприятие должно классифицировать все

прочие активы как долгосрочные.

28. Краткосрочные обязательства

МСФО 1Краткосрочные обязательства

Предприятие должно классифицировать

обязательство как краткосрочное в случаях, когда:

(a) предполагается погашение предприятием

обязательства в рамках обычного операционного

цикла предприятия;

(б) оно удерживает обязательство в основном для

целей торговли;

(в) обязательство подлежит погашению в течение

двенадцати месяцев после окончания отчетного

периода; или

(г) у него нет безусловного права откладывать

погашение обязательства в течении, как минимум,

двенадцати месяцев после окончания отчетного

периода

29.

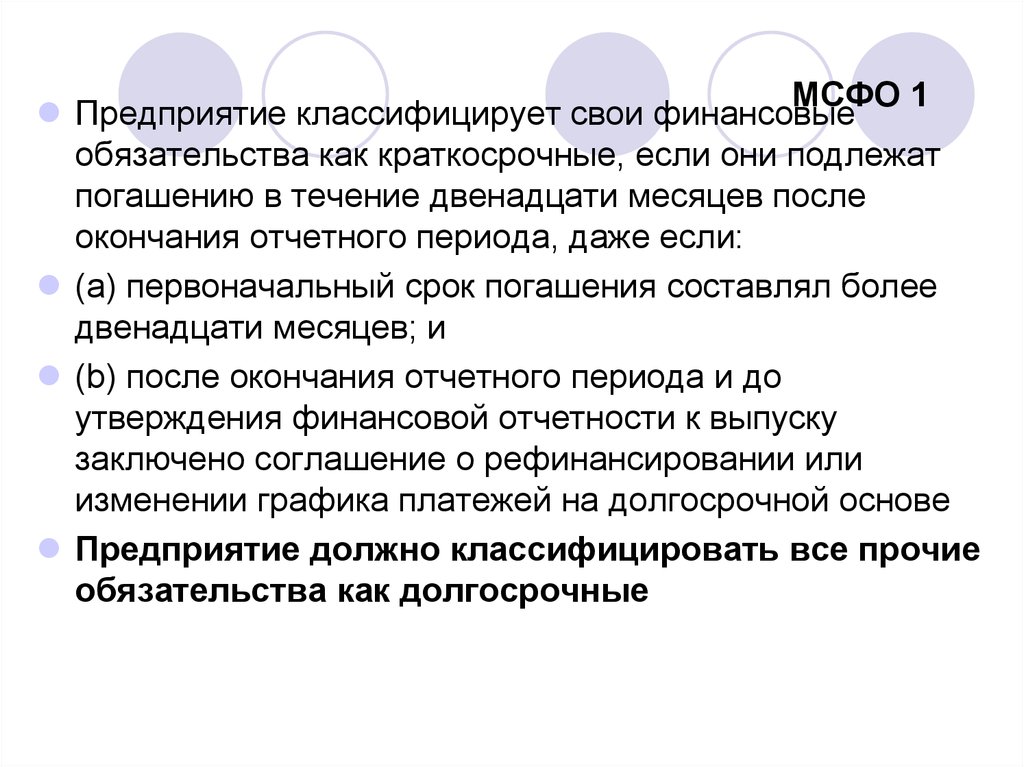

МСФО 1Предприятие классифицирует свои финансовые

обязательства как краткосрочные, если они подлежат

погашению в течение двенадцати месяцев после

окончания отчетного периода, даже если:

(a) первоначальный срок погашения составлял более

двенадцати месяцев; и

(b) после окончания отчетного периода и до

утверждения финансовой отчетности к выпуску

заключено соглашение о рефинансировании или

изменении графика платежей на долгосрочной основе

Предприятие должно классифицировать все прочие

обязательства как долгосрочные

30. Информация, подлежащая представлению либо в отчете о финансовом положении, либо в примечаниях

Предприятие должно раскрыть в отчете офинансовом положении или в примечаниях более

подробную разбивку представленных статей с

использованием классификации, которая

подходит для деятельности предприятия

31. Отчет о прибыли или убытке и прочем совокупном доходе

Предприятие должно представить все статьидоходов и расходов, признанные за период:

(a) в одном отчете о совокупном доходе, или

(b) в двух отчетах: отчете, отражающем

компоненты прибыли или убытка (отдельный

отчет о прибылях и убытках) и во втором отчете,

начинающемся с прибыли или убытка и

отражающем компоненты прочего совокупного

дохода (отчет о совокупном доходе).

См. стандарт стр 15

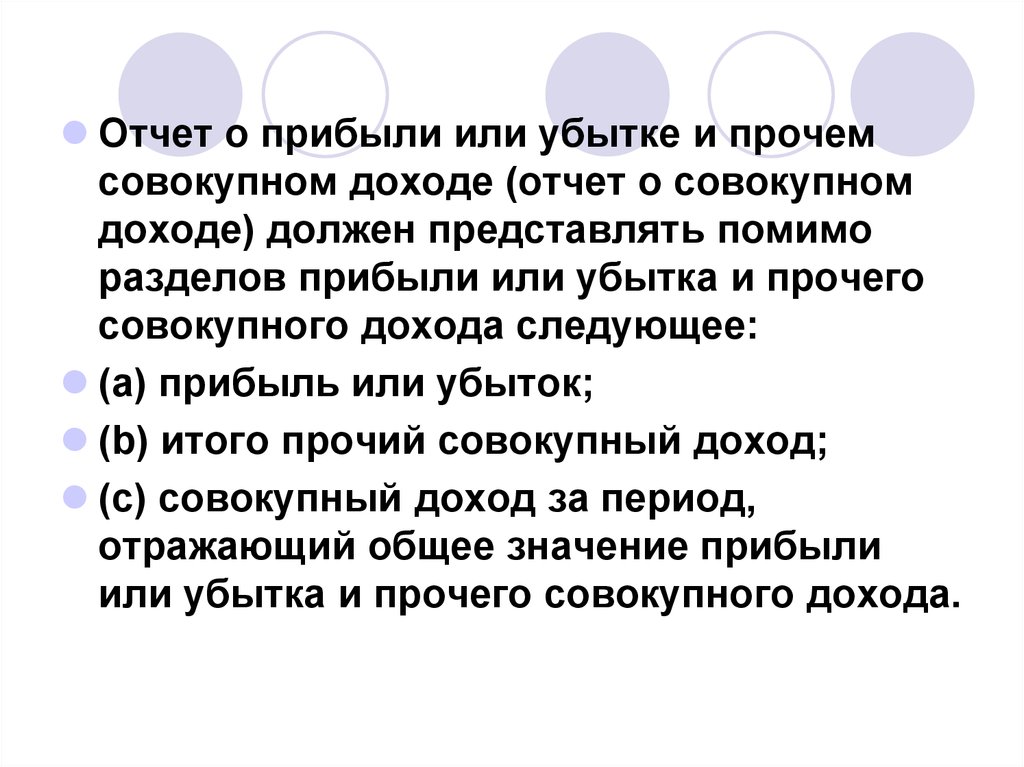

32.

Отчет о прибыли или убытке и прочемсовокупном доходе (отчет о совокупном

доходе) должен представлять помимо

разделов прибыли или убытка и прочего

совокупного дохода следующее:

(a) прибыль или убыток;

(b) итого прочий совокупный доход;

(c) совокупный доход за период,

отражающий общее значение прибыли

или убытка и прочего совокупного дохода.

33.

Помимо разделов прибыли или убытка и прочегосовокупного дохода предприятие должно

представлять следующие статьи как

распределение прибыли или убытка и прочего

совокупного дохода за период:

(a) прибыль или убыток за период, относящийся

к:

(i) неконтролирующей доле, и

(ii) владельцам материнского предприятия.

(b) совокупный доход за период, относящийся к:

(i) неконтролирующей доле, и

(ii) владельцам материнского предприятия.

34. Информация, подлежащая представлению в разделе прибыли или убытка или отчете о прибыли или убытке

Помимо статей, требуемых другими МСФО(IFRSs), раздел прибыли или убытка или отчет о

прибыли или убытке должен включать статьи,

которые представляют следующие суммы за

период:

(a) выручка;

(aa) прибыли и убытки, возникающие в

результате прекращения признания финансовых

активов, оцененных по амортизированной

стоимости;

(b) затраты по финансированию;

35.

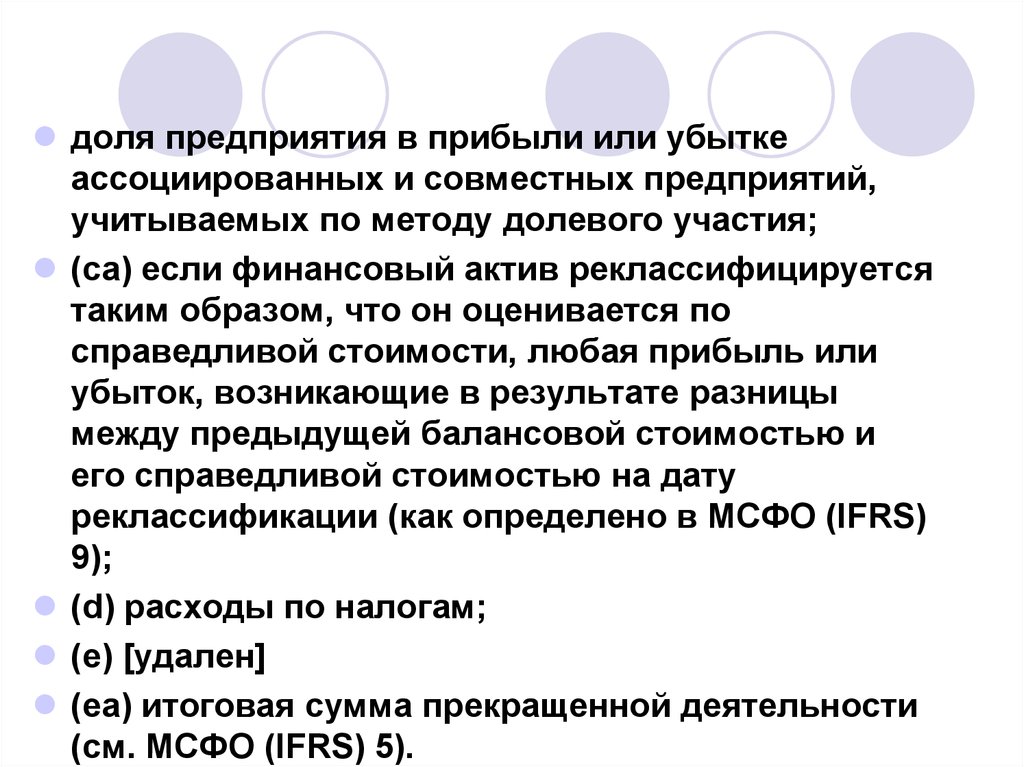

доля предприятия в прибыли или убыткеассоциированных и совместных предприятий,

учитываемых по методу долевого участия;

(ca) если финансовый актив реклассифицируется

таким образом, что он оценивается по

справедливой стоимости, любая прибыль или

убыток, возникающие в результате разницы

между предыдущей балансовой стоимостью и

его справедливой стоимостью на дату

реклассификации (как определено в МСФО (IFRS)

9);

(d) расходы по налогам;

(e) [удален]

(ea) итоговая сумма прекращенной деятельности

(см. МСФО (IFRS) 5).

36. Информация, подлежащая представлению в отчете о прочем совокупном доходе

Раздел прочего совокупного дохода должен представлятьстатьи, отражающие суммы прочего совокупного дохода за

период, классифицированные по своему характеру

(включая долю в прочем совокупном доходе

ассоциированного и совместного предприятий,

учитываемую с использованием метода долевого участия)

и сгруппированные в такие статьи прочего совокупного

дохода, которые в соответствии с другими МСФО (IFRSs):

(a) не будут впоследствии реклассифицированы в состав

прибыли или убытка; а

(b) впоследствии будут реклассифицированы в состав

прибыли или убытка, когда будут выполняться

определенные условия.

37.

Предприятие должно представлятьдополнительные статьи, заголовки и

промежуточные итоги в отчете(ах),

представляющем(их) прибыль или убыток и

прочий совокупный доход, когда такое

представление уместно для понимания

финансовых результатов предприятия

38.

Информация, подлежащая представлениюв отчете(ах) о прибыли или убытке и

прочем совокупном доходе или в

примечаниях

Если статьи доходов и расходов

являются существенными, предприятие

должно раскрывать их характер и сумму

отдельно

39. Обстоятельства, при которых статьи доходов и расходов подлежат отдельному раскрытию, включают следующие

(a) уценка запасов до величины чистой цены продажи илистоимости основных средств до возмещаемой стоимости, а

также реверсирование таких списаний;

(b) реструктуризация деятельности предприятия и

реверсирование любых оценочных резервов по затратам на

реструктуризацию;

(c) выбытие объектов основных средств;

(d) выбытие инвестиций;

(e) прекращенная деятельность;

(f) урегулирование судебных споров; и

(g) прочие реверсивные записи в отношении резервов.

40.

Прочий совокупный доход включаетстатьи дохода и расхода (в том числе

корректировки в отношении

реклассификации), которые не признаны

в составе прибыли или убытка, как того

требуют или допускают другие МСФО.

41. Компоненты прочего совокупного дохода включают:

(a) изменения прироста стоимости от переоценки (см. МСФО (IAS) 16«Основные средства» и МСФО (IAS) 38 «Нематериальные активы»);

(b) актуарные прибыли и убытки от пенсионных планов с установленными

выплатами, признанные в соответствии с пунктом 93A of МСФО (IAS)

19 «Вознаграждения работникам»;

(c) прибыли и убытки, возникающие от перевода финансовой отчетности

иностранного подразделения (см. МСФО (IAS) 21 «Влияние изменений

обменных курсов валют»);

(d) прибыли и убытки при повторной оценке финансовых активов,

имеющихся в наличии для продажи (см. МСФО (IAS) 39 «Финансовые

инструменты: признание и оценка»);

(e) эффективную часть прибылей и убытков от инструментов

хеджирования при хеджировании денежных потоков (см. МСФО (IAS)

39).

42.

Прибыль или убыток - общая сумма дохода завычетом расходов, за исключением компонентов

прочего совокупного дохода.

Корректировки при реклассификации – суммы,

реклассифицируемые в состав прибыли или убытка в

текущем периоде, которые были признаны в составе

прочего совокупного дохода в текущем или

предыдущем периодах.

Общий совокупный доход – изменение в капитале в

течение периода в результате операций и других

событий, не являющееся изменением в результате

операций с собственниками в их качестве

собственников. Общий совокупный доход включает

все компоненты «прибыли или убытка» и «прочего

совокупного дохода».

43.

Отчет о прибылях и убыткахМСФО 1

Компания должна представлять в отчете о прибылях и убытках

или в примечаниях к нему анализ доходов и расходов, используя

классификацию, основанную на

характере доходов и расходов

или

их функции в рамках компании

Компании, классифицирующие расходы по функции, должны

раскрывать дополнительную информацию о характере расходов,

в том числе расходы на амортизацию и оплату труда

44.

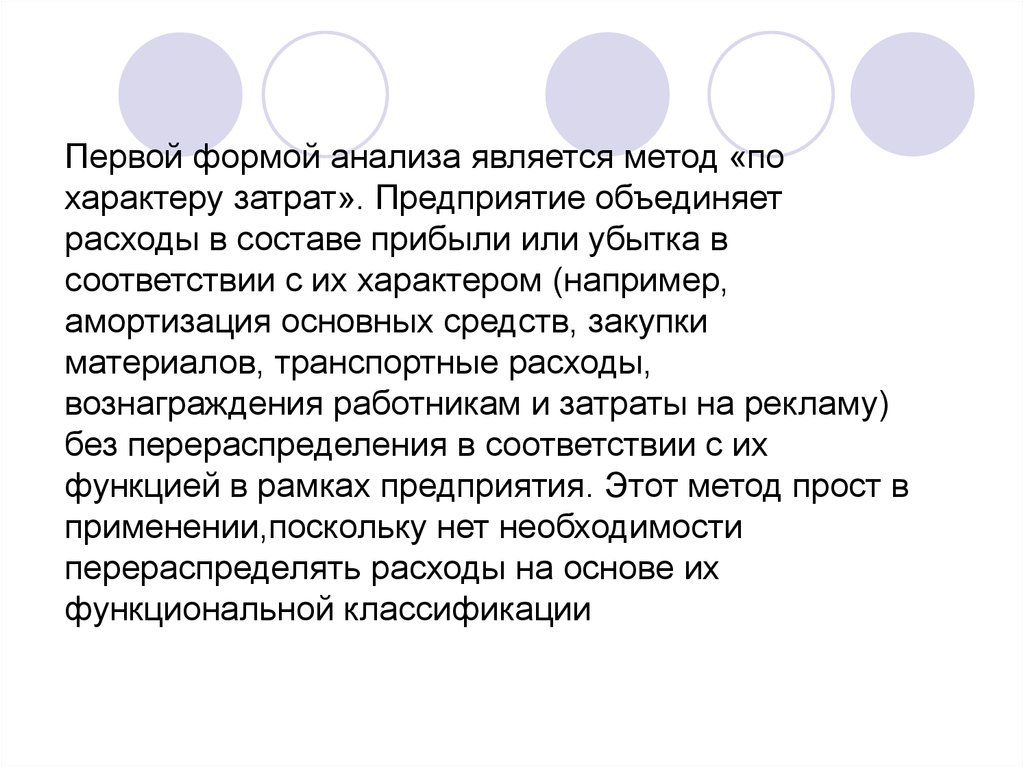

Первой формой анализа является метод «похарактеру затрат». Предприятие объединяет

расходы в составе прибыли или убытка в

соответствии с их характером (например,

амортизация основных средств, закупки

материалов, транспортные расходы,

вознаграждения работникам и затраты на рекламу)

без перераспределения в соответствии с их

функцией в рамках предприятия. Этот метод прост в

применении,поскольку нет необходимости

перераспределять расходы на основе их

функциональной классификации

45.

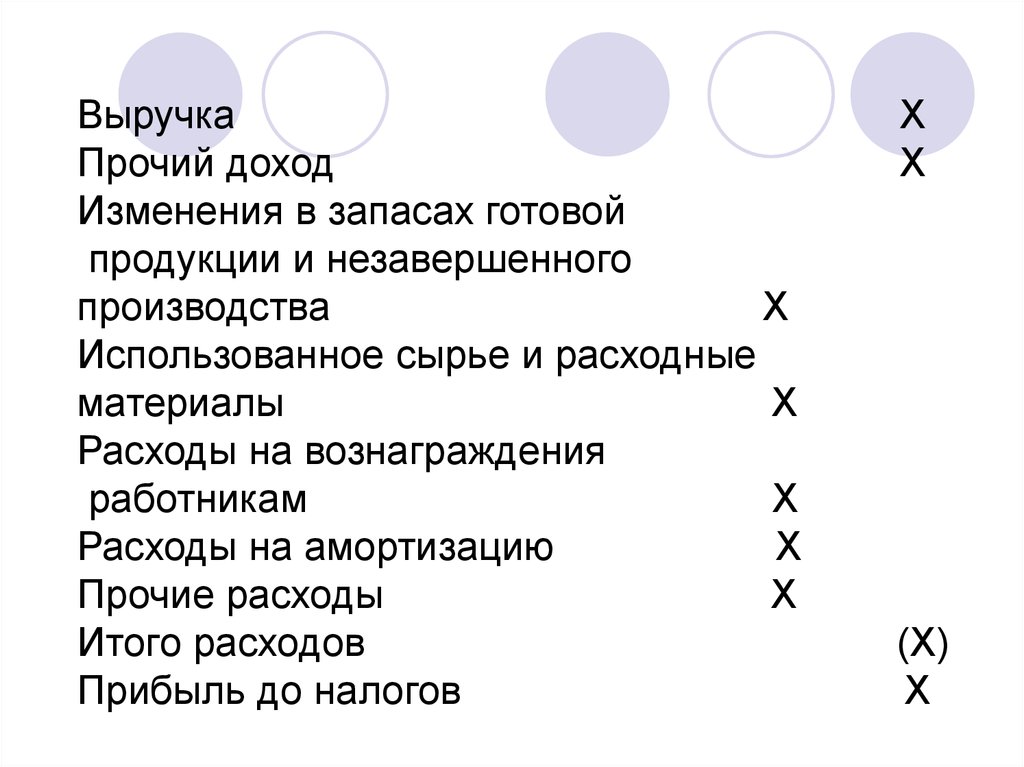

ВыручкаПрочий доход

Изменения в запасах готовой

продукции и незавершенного

производства

X

Использованное сырье и расходные

материалы

X

Расходы на вознаграждения

работникам

X

Расходы на амортизацию

X

Прочие расходы

X

Итого расходов

Прибыль до налогов

X

X

(X)

X

46. метод «по функции затрат»

Предприятие, использующее этот метод,раскрывает как минимум себестоимость своих

продаж отдельно от прочих расходов. Этот

метод может обеспечить пользователям более

уместную информацию по сравнению с

классификацией расходов по их характеру,

однако распределение затрат по их функциям

может потребовать произвольного

распределения и значительных

профессиональных суждений

47. метод «по функции затрат»

Выручка XСебестоимость продаж (X)

Валовая прибыль X

Прочий доход X

Затраты на сбыт (X)

Административные расходы (X)

Прочие расходы (X)

Прибыль до налогов X

48.

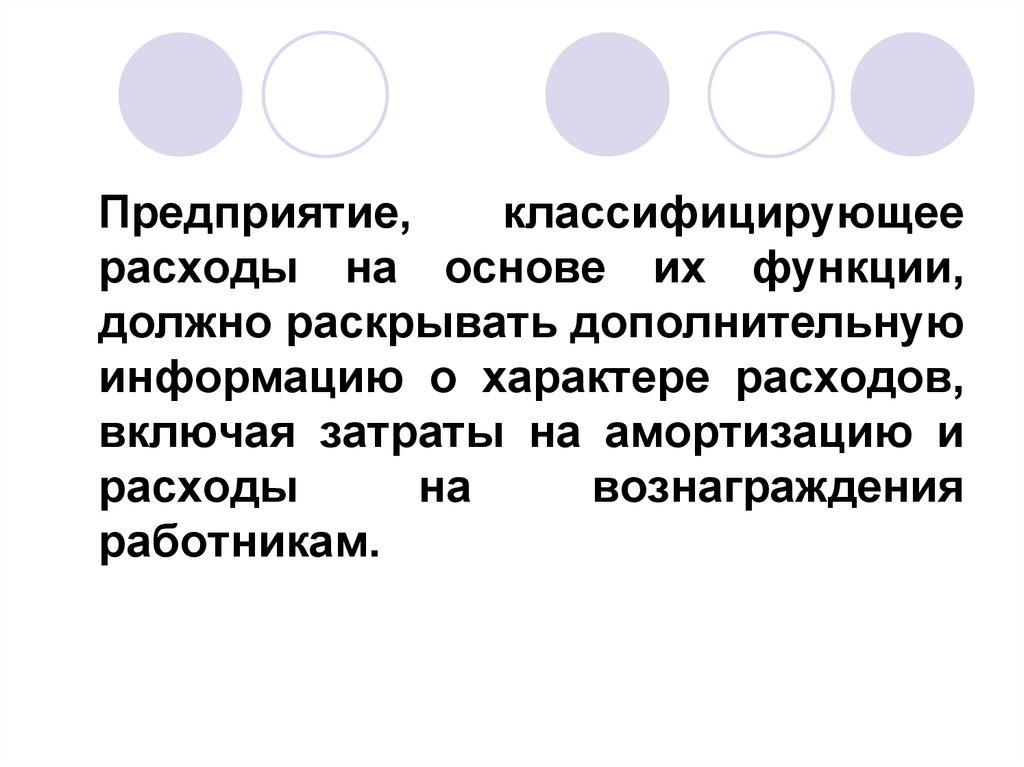

Предприятие,классифицирующее

расходы на основе их функции,

должно раскрывать дополнительную

информацию о характере расходов,

включая затраты на амортизацию и

расходы

на

вознаграждения

работникам.

49. Отчет об изменении капитала

a) общий совокупный доход за период, показывая отдельно итоговыесуммы, относимые на собственников материнского предприятия и на

неконтролирующие доли;

(b) для каждого компонента капитала, эффект ретроспективного применения

или ретроспективный пересчет, признанный в соответствии с МСФО (IAS) 8;

и

(c) [удален];

(d) для каждого компонента капитала, сверку балансовой стоимости на

начало и конец периода, отдельно раскрывая изменения, обусловленные:

(i) статьями прибыли или убытка;

(ii) статьями прочего совокупного дохода; и

(iii) операциями с собственниками, действующими в этом качестве,

отдельно отражая взносы, сделанные собственниками, и распределения в

пользу собственников, а также изменений в непосредственных долях

участия в дочерних предприятиях, которые не приводят к утрате контроля.

50. Информация, подлежащая представлению в отчете об изменениях в капитале или в примечаниях

По каждому компоненту капитала предприятиедолжно представить анализ прочего совокупного

дохода с разбивкой по статьям либо в отчете об

изменениях в капитале, либо в примечаниях (см.

пункт 106 (d) (ii)).

Предприятие должно представить, либо в отчете

об изменениях в капитале, либо в примечаниях,

сумму дивидендов, признанную в качестве

распределений в пользу собственников в

течение периода, а также соответствующую

сумму дивидендов на акцию

51. Отчет о движении денежных средств

МСФО 7Цель составления отчета о движении

денежных средств - это показать

поступления и выплаты денежных

средств в результате:

операционной (хозяйственной) деятельности

инвестиционной деятельности

финансовой деятельности

52. Определения

Денежные средства – включаютденьги в кассе и на текущем счете

компании

53. Определения

Эквиваленты денежных средствкраткосрочные, высоколиквидныевложения, легко обратимые в

заранее известную сумму

денежных средств, и

подвергающиеся незначительному

риску изменения их стоимости

54. Определения

Движение денежных средствпоступления и платежиденежных средств и их

эквивалентов

55. Операционная деятельность

Основная, приносящая выручкудеятельность компании и прочая

деятельность, отличная от

инвестиционной и финансовой

деятельности

56. Операционная деятельность

Денежные поступления от продажитоваров и предоставления услуг

Денежные поступления от аренды,

гонорары, комиссионные и прочая

выручка

Денежные платежи поставщикам за

товары и услуги

Денежные платежи служащим и от их

лица

57. Операционная деятельность

Денежные поступления и платежи поконтрактам, заключенным для

коммерческих и торговых целей

Денежные выплаты или компенсации

налога на прибыль, если только они не

могут быть увязаны с финансовой или

инвестиционной деятельностью

И др.

58. Инвестиционная деятельность

Приобретение и продажавнеоборотных активов и других

инвестиций, не относящихся к

денежным эквивалентам

59. Инвестиционная деятельность

Денежные платежи дляприобретения основных средств,

нематериальных и других

долгосрочных активов

Денежные поступления от продажи

основных средств,

нематериальных и других

долгосрочных активов

60. Инвестиционная деятельность

Денежные платежи для приобретениядолевых или долговых инструментов

других компаний и долей участия в

совместной деятельности

Денежные поступления от продажи

долевых или долговых инструментов

других компаний и долей участия в

61. Инвестиционная деятельность

Авансовые денежные платежи икредиты, предоставленные другим

сторонам

Денежные поступления от возмещения

авансов и кредитов, предоставленных

другим сторонам

и др.

62. Финансовая деятельность

Деятельность, котораяприводит к изменениям в

размере и составе

собственного капитала и

заемных средств компании

63. Финансовая деятельность

Денежные поступления от эмиссииакций или других долевых

инструментов

Денежные выплаты собственникам для

приобретения или для погашения акций

компании

Денежные выплаты по заемным

средствам

64. Финансовая деятельность

Денежные поступления от выпускадолговых обязательств, займов,

векселей, облигаций, закладных и

других краткосрочных и долгосрочных

заимствований.

Денежные платежи арендатора для

уменьшения задолженности по

финансовой аренде

65. Методы составления отчета

Компания должна представлятьданные о движении денежных

средств от операционной

деятельности, используя

прямой или косвенный методы

66. Методы составления отчета

Прямой метод- при немраскрывается информация об

основных видах валовых

денежных поступлений и

платежей

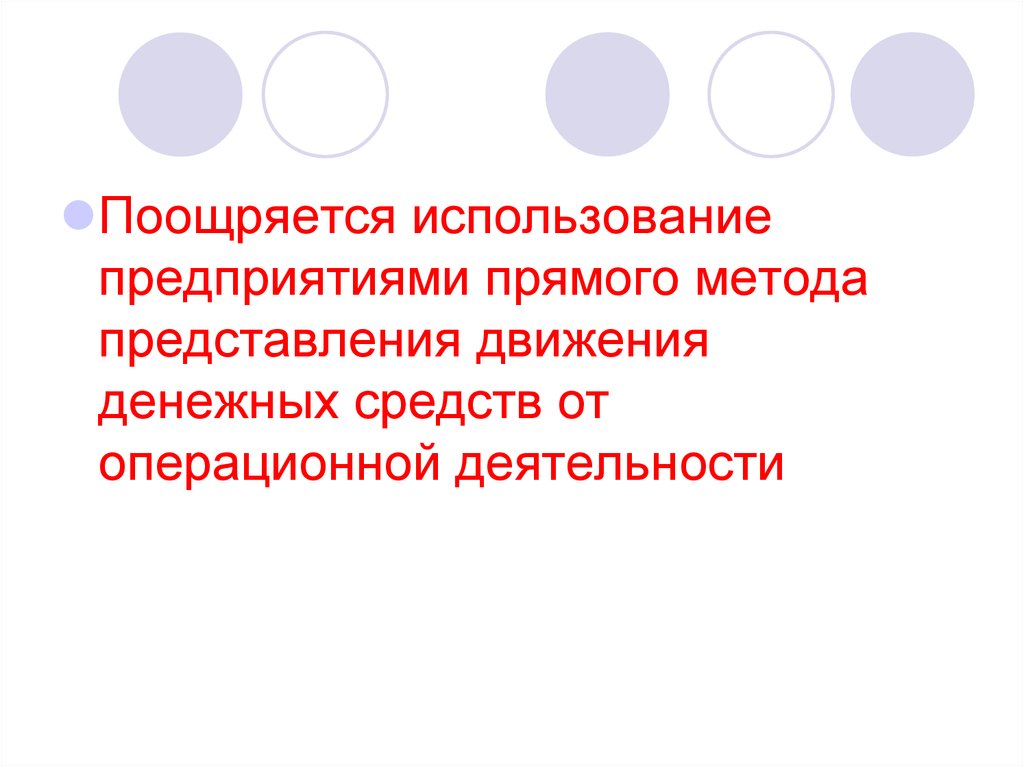

67.

Поощряется использованиепредприятиями прямого метода

представления движения

денежных средств от

операционной деятельности

68.

При использовании прямого методаинформация об основных видах

валовых денежных поступлений и

валовых денежных выплат может быть

получена либо:

(a) из учетных записей предприятия;

69.

(b) путем корректировки продаж,себестоимости продаж и других статей

отчета о совокупной прибыли с учетом

следующих факторов:

изменения в запасах и дебиторской и

кредиторской задолженности от

операционной деятельности в течение

периода;

прочие неденежные статьи; и

прочие статьи, ведущие к возникновению

потоков денежных средств от

инвестиционной или финансовой

деятельности.

70. Фрагмент отчета о движении денежных средств, составленного прямым методом

Показатели отчетаСумма, тыс.д.е.

Денежные поступления от клиентов (покупателей)

60300

Денежные средства, выплачиваемые поставщикам и

служащим

(55200)

Денежные средства от операционной деятельности

5100

Выплаченные проценты

(540)

Уплаченный налог на прибыль

(1800)

Чистый денежный поток от операционной деятельности

2760

71. Методы составления отчета

Косвенный метод – чистая прибыль илиубыток корректируется с учетом результатов

операций неденежного характера, любых

отложенных или начисленных прошлых или

будущих денежных поступлений или

платежей по основной деятельности, и

статей доходов или расходов, связанных с

поступлением или выбытием денежных

средств по инвестиционной или финансовой

деятельности

72.

При использовании косвенного методачистый поток денежных средств от

операционной деятельности

определяется путем корректировки

прибыли или убытка с учетом

следующих факторов:

73.

a) изменения в запасах идебиторской и кредиторской

задолженности от операционной

деятельности в течение периода;

74.

(б) измененияв запасах и

дебиторской и кредиторской

задолженности от

операционной деятельности в

течение периода;

75.

(в) неденежные статьи, такие, какамортизация, оценочные резервы,

отложенные налоги, нереализованные

положительные и отрицательные

курсовые разницы, нераспределенная

прибыль ассоциированных предприятий

и доля меньшинства;

76.

г) прочие статьи, ведущие квозникновению потоков денежных

средств от инвестиционной или

финансовой деятельности.

77.

Фрагмент отчета о движенииденежных средств,

составленного косвенным

методом

78.

Показатель отчетаСумма

Чистая прибыль до налогообложения и зачета чрезвычайных

обстоятельств

6700

Корректировки на суммы:

-амортизации

900

-курсовой разницы

80

- инвестиционного дохода

(1000)

- расходов на выплату процентов

800

Операционная прибыль до изменения оборотного капитала

7480

Увеличение дебиторской задолженности

(100)

Уменьшение запасов

2100

Уменьшение кредиторской задолженности

(3480)

Денежный поток от операционной деятельности

5100

Выплаченные проценты

(540)

Уплаченный налог на прибыль

(1800

Чистый денежный поток от операционной деятельности

2760

79.

Пример отчета о движенииденежных средств,

составленный прямым методом

80.

Статья отчета2010г.

2009г.

Движение денежных средств от операционной деятельности

Денежные средства, полученные от

покупателей и заказчиков

357208

283700

Денежные средства, уплаченные

поставщикам и подрядчикам

(243994)

(189930)

Денежные средства от операционной

деятельности

113214

93770

Проценты уплаченные

(18340)

(18368)

Налог на прибыль уплаченный

(29034)

(21948)

Чистый денежный поток от

операционной деятельности

65840

53454

81.

Статья отчета2010г.

2009г.

Движение денежных средств от инвестиционной деятельности

Приобретение дочерней компании

(7800)

-

Приобретение основных средств

(19510)

(12084)

Поступления от продажи основных средств

12708

5958

Приобретение нематериальных активов

(6100)

(1400)

Приобретение финансовых активов, имеющихся

в наличии для продажи

(5562)

(2252)

Займы, выданные связанным сторонам

(2686)

(224)

Погашение займов, выданных связанным

сторонам

126

196

Проценты полученные

2360

718

Дивиденды полученные

4460

2792

Чистый денежный поток от

инвестиционной деятельности

(22004)

(6296)

82.

Статьи отчета2010г.

2009г.

Движение денежных средств от финансовой деятельности

Выпуск обыкновенных акций

1900

2160

Выкуп собственных акций

(5128)

-

Выпуск конвертируемых облигаций

100000

-

Выпуск погашаемых привилегированных акций

-

60000

Поступление займов

17000

36000

Погашение займов

(148604)

(75496)

Дивиденды, уплаченные акционерам компании

(24044)

(32572)

Чистый денежный поток от финансовой

деятельности

(58876)

(9908)

Итого чистый денежный поток

(15040)

37250

Денежные средства и их эквиваленты на начало

года

59496

35174

Денежные средства и их эквиваленты на конец

года

44456

72424

83. Движение денежных средств в иностранной валюте

Движениеденежных

средств,

возникающее в результате операций

в иностранной валюте, должно

отражаться

в

функциональной

валюте

предприятия

путем

применения к сумме в иностранной

валюте обменного курса между

функциональной

и

иностранной

валютами

на

дату

движения

денежных средств.

84.

Движение денежных средствиностранного дочернего

предприятия должно

пересчитываться по

соответствующему обменному

курсу между функциональной и

иностранной валютами на дату

движения денежных средств.

85. МСФО (IAS) 21 Влияние изменений обменных курсов валют»

Предприятие может осуществлятьвалютные операции двумя способами:

заключать сделки, выраженные в

иностранной валюте, или владеть

иностранными подразделениями.

Так же организация может

представлять свою отчетность в

иностранной валюте

86. Цель стандарта

Определить, каким образом следуетотражать операции в иностранной

валюте и деятельность иностранного

подразделения в финансовой

отчетности предприятия и как

трансформировать финансовую

отчетность в валюту представления

отчетности

87. Сфера применения

Настоящий стандарт применяется:*(a) для учета операций и остатков по операциям

деноминированных

в

иностранных

валютах,

за

исключением

тех

операций

с

производными

инструментами и их остатков, которые входят в сферу

применения МСФО (IAS) 39 «Финансовые инструменты:

признание и оценка»;

(b) для перевода результатов и финансового положения

иностранных предприятий, включенных в финансовую

отчетность

предприятия

путем

консолидации,

пропорциональной консолидации или через применение

метода долевого участия;

(c) при переводе результатов работы предприятия и его

финансового положения в валюту представления

отчетности.

88. Определения

Курс закрытия — текущий обменныйкурс на конец отчетного периода

Курсовая

разница

—

разница,

возникающая

при

переводе

определенного количества единиц в

одной валюте в другую валюту с

использованием разных обменных

курсов валют

89.

Обменный курс валют — соотношение приобмене одной валюты на другую

Текущий обменный курс — обменный курс

валют при немедленной поставке

Справедливая стоимость — сумма, на

которую можно обменять актив или

произвести расчет по обязательству при

совершении

сделки

между

хорошо

осведомленными, желающими совершить

такую

операцию

независимыми

сторонами

90.

Иностранная валюта — любая валюта,отличная от функциональной валюты

предприятия

Иностранное

подразделение

—

предприятие, являющееся дочерним,

ассоциированным,

совместным

предприятием,

либо

подразделение

отчитывающегося

предприятия,

деятельность которого базируется или

осуществляется в стране или в валюте,

отличающейся от страны или валюты

отчитывающегося предприятия

91.

Функциональная валюта — валюта,используемая

в

основной

экономической среде, в которой

предприятие осуществляет свою

деятельность

Основная экономическая среда, в

которой предприятие осуществляет

свою деятельность —экономическая

среда, в которой оно зарабатывает и

использует основную часть своих

денежных средств

92. При определении своей функциональной валюты предприятие должно учитывать следующее

(a) валюту:(i) которая больше всего влияет на цены товаров и

услуг (часто таковой является валюта, в которой

установлены цены и производятся расчеты за

продажу товаров и услуг его производства);

(ii) страны, чьи условия конкуренции и нормативная

база в основном определяют продажные цены на

товары и услуги.

(b) валюту, которая в основном определяет затраты на

оплату труда, материалы и прочие затраты,

связанные с предоставлением товаров и услуг

предприятия (часто таковой является валюта, в

которой определены такие затраты и в которой

производятся расчеты);

93.

Дляподтверждения

определения

функциональной валюты предприятия

также

могут

использоваться

следующие факторы:

(a) валюта средств, поступающих от

деятельности

по

финансированию

(например, от эмиссии долговых и

долевых инструментов).

(b) валюта, в которой хранятся денежные

средства

от

операционной

деятельности.

94.

Валюта представленияотчетности — валюта, в которой

представляется финансовая

отчетность

Группа — материнское

предприятие и все его дочерние

предприятия

95.

Монетарные статьи — единицывалюты в наличии, а также активы

и обязательства к получению или

выплате,

выраженные

фиксированным или определяемым

количеством валютных единиц.

Чистые инвестиции в иностранное

подразделение—

доля

участия

отчитывающегося предприятия в

чистых

активах

данного

иностранного подразделения

96.

При подготовке финансовой отчетностикаждое

предприятие

—

самостоятельное

предприятие,

предприятие

с

иностранным

подразделением

(например,

материнское

предприятие)

или

иностранное подразделение (например,

дочернее

предприятие

или

представительство)

—

определяет

свою функциональную валюту

97. Отражение операций в иностранных валютах в функциональной валюте

Операция в иностранной валюте — это операция,выраженная

в

иностранной

валюте

или

предполагающая расчет в иностранной валюте, в

том числе операции, которые предприятие проводит

при:

(a) приобретении или продаже товаров или услуг, цены

на которые установлены в иностранной валюте;

(b) займе или предоставлении средств, если

подлежащие выплате или получению суммы

установлены в иностранной валюте;

(c) ином поступлении или выбытии активов или

принятии

обязательств,

номинированных

в

иностранной валюте.

98.

При первоначальном признанииоперация в иностранной валюте

учитывается в функциональной

валюте с применением к сумме в

иностранной валюте текущего

обменного курса иностранной

валюты на функциональную по

состоянию на дату операции.

99. Отражение в отчетности на дату окончания последующих отчетных периодов

На конец каждого отчетного периода:(a) монетарные статьи в иностранной

валюте переводятся по курсу

закрытия

(б) немонетарные статьи, которые

оцениваются

по

исторической

стоимости в иностранной валюте,

переводятся по обменному курсу

валют на дату операции

100.

(в)немонетарные

статьи,

которые

оцениваются

по

справедливой

стоимости

в

иностранной

валюте,

переводятся

по

обменному

курсу на дату определения

справедливой стоимости

101. Признание курсовых разниц

Курсовые разницы, возникающие прирасчетах по монетарным статьям или при

переводе монетарных статей по курсам,

отличающимся от курсов, по которым они

были переведены при первоначальном

признании в течение периода или в

предыдущей

финансовой

отчетности,

признаются в прибыли или убытках за

период, в котором они возникли, за

исключением случаев, описанных в

пункте 32

102.

П.32 Курсовые разницы, возникающие в связи с монетарнойстатьей, которая составляет часть чистой инвестиции

отчитывающегося

предприятия

в

иностранное

подразделение (см. пункт 15), признается в составе

прибыли или убытка в отдельной финансовой отчетности

отчитывающегося

предприятия

или

в

отдельной

финансовой отчетности иностранного подразделения (в

зависимости от конкретного случая). В финансовой

отчетности, которая включает иностранное подразделение

и

отчитывающееся

предприятие

(например,

в

консолидированной

финансовой

отчетности,

если

иностранное

предприятие

является

дочерним

предприятием), такие курсовые разницы первоначально

признаются в составе прочего совокупного дохода и

реклассифицируются из состава капитала в состав

прибыли или убытка после выбытия чистой инвестиции

103.

Если монетарные статьи возникают в результатеопераций в иностранной валюте и обменный курс

изменяется между датой проведения операции и

датой проведения расчетов, возникает курсовая

разница.

Если расчет по операции происходит в том же учетном

периоде, в каком проведена операция, вся курсовая

разница признается в этом периоде. Однако если

расчет по операции происходит в следующем

учетном периоде, курсовая разница, признаваемая в

каждом из периодов до даты расчета, определяется

изменением обменных курсов валют в каждом из

периодов.

104.

Еслиприбыль

или

убыток

от

немонетарной

статьи

признается

в

составе прочего совокупного дохода ,

каждый валютный компонент такой

прибыли или убытка также признается в

составе прочего совокупного дохода .

Напротив, если прибыль или убыток от

немонетарной

статьи

признается

в

составе прибыли или убытка, каждый

валютный компонент такой прибыли или

убытка также признается в составе

прибыли или убытка.

105.

Если предприятие ведет свой учет ввалюте, отличающейся от его

функциональной валюты, на момент

подготовки финансовой отчетности все

суммы переводятся в функциональную

валюту. Это позволяет получить в

функциональной валюте те же суммы,

которые были бы получены, если б

соответствующие статьи учитывались в

функциональной валюте изначально

106. Изменение функциональной валюты

При изменении функциональнойвалюты предприятие применяет

процедуры перевода, связанные

с

новой

функциональной

валютой, перспективно, с даты

такого изменения

107.

Использование валютыпредставления, которая

отличается от

функциональной валюты

108. Перевод в валюту представления

Предприятие может представлять своюфинансовую отчетность в любой валюте

(валютах). Если валюта представления

отличается от функциональной валюты

предприятия, оно переводит результаты

своей работы и финансовое положение в

валюту представления. Например, если в

состав группы входят предприятия с разными

функциональными валютами, результаты

работы и финансовое положение каждого из

них показывается в единой валюте, чтобы

можно было представить консолидированную

финансовую отчетность

109.

Результаты работы и финансовое положение предприятия,функциональная валюта которого не является валютой

гиперинфляционной экономики, переводится в другую

валюту представления с использованием следующих

процедур:

(a) активы и обязательства в каждом из представленных

отчетов о финансовом положении (т.е. включая

сравнительные данные) переводятся по курсу закрытия на

дату составления данного отчета о финансовом

положении;

(b) доходы и расходы для каждого отчета о совокупном

доходе или отдельного отчета о прибылях и убытках (т. е.

включая сравнительные данные) переводятся по

обменным курсам валют на даты соответствующих

операций;

(c) все возникающие в результате перевода курсовые

разницы признаются в составе прочего совокупного

дохода

110.

На практике перевода статей доходов изатрат часто используется обменный

курс валют, который приблизительно

равен фактическому курсу на даты

операций: например, средний курс за

период. Однако если обменный курс

валют существенно колеблется,

применять средний курс за период

нецелесообразно

111. Раскрытие информации

Предприятие должно раскрывать:(a) сумму курсовых разниц, признанную в составе

прибыли

или

убытков,

за

исключением

возникающих

в

отношении

финансовых

инструментов,

учтенных

по

справедливой

стоимости через прибыль или убыток в

соответствии с МСФО (IAS) 39;

(b) чистые курсовые разницы, признанные в

составе прочего совокупного дохода и

классифицированные как отдельный компонент

капитала, а также сверку суммы таких курсовых

разниц на начало и на конец периода

112.

Если валюта представления отличается отфункциональной валюты, этот факт

необходимо указать, а также раскрыть

информацию о функциональной валюте и

о причинах использования другой валюты

представления.

Если отчитывающееся предприятие либо

иностранное подразделение, являющееся

существенным

для

отчитывающего

предприятия

меняет

свою

функциональную

валюту,

факт

изменения и его причины необходимо

раскрыть

113.

Предприятие должно раскрыватькомпоненты денежных средств и

эквивалентов денежных средств и

представлять

сверку

сумм,

содержащихся в отчете о движении

денежных средств, с аналогичными

статьями,

представленными

в

отчете о финансовом положении

114. Большее значение уделяется профессиональному суждению.

Дополнительные статьи, разделы ипромежуточные показатели должны

вводиться непосредственно в

отчетность в том случае, когда их

представление позволяет лучше

продемонстрировать финансовое

положение организации

115. Примечания к отчетности

Примечания должны:(a) представлять информацию об основе

подготовки финансовой отчетности и об

используемой учетной политике в соответствии

с пунктами 117–124;

(b) раскрывать информацию, требуемую МСФО

(IFRS), которая не представляется ни в одном

другом финансовом отчете; и

(c) обеспечивать информацию, которая не

представляется ни в одном другом финансовом

отчете, но уместна в целях понимания любого из

указанных отчетов.

116.

Предприятие должно представлять примечания вупорядоченном виде в той мере, в которой это

возможно.

Предприятие должно делать перекрестную

ссылку на информацию в примечаниях,

относящуюся к каждой статье, представленной в

отчетах о финансовом положении и о

совокупном доходе, в отдельном отчете о

прибылях и убытках (если представляется) и в

отчете об изменениях в капитале, отчете о

движении денежных средств.

117.

Предприятие обычно представляет примечания в следующем порядке,который помогает пользователям в понимании финансовой отчетности

и сопоставлении ее с финансовой отчетностью других предприятий:

(a) заявление о соответствии МСФО (IFRS) (см. пункт 16);

(b) краткий обзор основных принципов учетной политики (см. пункт

117);

(c) сопроводительная информация по статьям, представленным в

отчете о финансовом положении и отчете о совокупном доходе, в

отдельном отчете о прибылях и убытках (если представляется) и в

отчете об изменениях в капитале, отчете о движении денежных

средств в том же порядке, что и порядок представления каждого

отчета и каждой статьи; и

(d) раскрытие прочей информации, в том числе:

(i) условные обязательства (см. МСФО (IAS) 37) и непризнанные

договорные обязательства; и

(ii) раскрытие нефинансовой информации, например, цели и политика

предприятия в области управления рисками (см. МСФО (IFRS) 7).

118. Раскрытие информации об учетной политике

В кратком обзоре основных принциповучетной политики предприятие должно

раскрывать следующую информацию:

(a) база (или базы) оценки ,

использованная при составлении

финансовой отчетности; и

(b) прочие принципы учетной политики,

которые представляются уместными для

понимания финансовой отчетности.

119. Информация для оценки в условиях неопределенности

Организация обязана раскрывать в примечанияхосновные допущения о развитии событий в будущем,

и другие источники информации, позволяющие

отразить в отчетности объекты, имеющие

неопределенную оценку, что несет значительный

риск будущих существенных корректировок

балансовой стоимости объектов;

В отношении таких объектов должны раскрываться:

Характер

Балансовая стоимость на отчетную дату.

( неопределенность –судебный процесс)

120. Капитал

Предприятие должно раскрыватьинформацию, позволяющую

пользователям финансовой

отчетности оценивать цели,

политику и процессы предприятия в

области управления капиталом.

121. Финансовые инструменты с правом обратной продажи, классифицируемые как долевые

(a) совокупные количественные данные о сумме,классифицируемой как долевой инструмент;

(b) свои цели, политику и процессы по управлению его

обязательства по обратной покупке или выкупу

инструментов по требованию держателей инструментов,

включая любые изменения по сравнению с предыдущим

периодом;

(c) ожидаемый отток денежных средств при выкупе или

обратной покупке данного класса финансовых

инструментов; и

(d) информация о том, как был определен ожидаемый отток

денежных средств при выкупе или обратной покупке.

122. Раскрытие прочей информации

(a) сумма дивидендов, предложенных илиобъявленных до даты утверждения

финансовой отчетности, но не

признанных в качестве распределения

прибыли в пользу собственников в

течение отчетного периода, а также

соответствующая сумма в расчете на одну

акцию; и

(b) сумма любых непризнанных

дивидендов по кумулятивным

привилегированным акциям.

123. Предприятие должно раскрыть следующую информацию, если такие раскрытия еще не были сделаны в каком-либо ином документе,

публикуемом вместе с финансовой отчетностью:постоянное место нахождения и организационноправовая форма предприятия, страна его

регистрации и юридический адрес (или основное

место ведения хозяйственной деятельности,

если оно отличается от юридического адреса);

(b) описание характера операций и основных

направлений деятельности предприятия; и

(c) наименование материнского предприятия и

фактического материнского предприятия группы;

(d) для предприятия с ограниченным сроком

службы, информация, касающаяся срока его

службы.