оценка")

economics

economicsSimilar presentations:

Анализ формирования и использования материальных ресурсов предприятия

1. Тема 6 Анализ формирования и использования материальных ресурсов предприятия

Задачи анализа обеспеченности ииспользования материальных ресурсов

оценка реальности планов материальнотехнического снабжения, степени их выполнения

и влияния на объем производства продукции, ее

себестоимость и другие показатели;

оценка уровня эффективности использования

материальных ресурсов;

выявление внутрипроизводственных резервов

экономии материальных ресурсов и разработка

конкретных мероприятий по их использованию.

2. Источники информации для анализа материальных ресурсов

план материально-технического снабжениязаявки

договоры на поставку сырья и материалов

формы статистической отчетности о наличии и

использовании материальных ресурсов и о

затратах на производство,

оперативные данные отдела материальнотехнического снабжения,

сведения аналитического бухгалтерского учета о

поступлении, расходе и остатках материальных

ресурсов

3. Потребность в материальных ресурсах может расти вследствие:

а) расширения производства;б) попытки спасти оборотные средства от

инфляции (форвардные сделки при закупке);

в) завышение норм расхода над фактическим;

г) несовершенное планирование на предприятии

4. Рост потребности предприятия в материальных ресурсах может быть удовлетворен

- экстенсивным путемприобретением или

изготовлением

большего количества

материальных

ресурсов

- интенсивным путем

более экономным

использованием

имеющихся запасов в

процессе производства

продукции, что ведет к

снижению удельных

материальных затрат

5. Анализ выполнения плана материально-технического снабжения и обеспеченности материальными ресурсами включает

Анализ выполнения плана материальнотехнического снабжения и обеспеченностиматериальными ресурсами включает

изучение норм и нормативов, которые положены

в основу расчета потребности предприятия в

материальных ресурсах.

проверяется соответствие плана снабжения

потребностям производства продукции и

образования необходимых запасов исходя из

прогрессивных норм расхода материала.

устанавливается точное соответствие между

размером заказа и их количеством;

проверяется качество сырья;

точно обосновываются сроки поставок

6.

проверяется качество получаемыхматериалов от поставщиков:

- соответствие их стандартам;

- техническим условиям;

- условиям договора и т.д. и т.п.

-проверяется выполнение плана по срокам

поставки материала (ритмичности), т.к.

нарушение сроков поставки ведет к

недовыполнению плана производства и

реализации.

7. Источники материальных ресурсов:

внешние источникивнутренние источники

поставщики ресурсов

по договорам

вторичное сырье,

снижение отходов

сырья, экономия

материалов в

результате внедрения

новых технологий

8. Рассчитываются следующие коэффициенты

Коэффициентобеспечения по

плану:

• Коб.пл = сумма по

заключенным договорам/

плановая потребность

Коэффициент

обеспечения

фактический:

• Коб.пл = Стоимость

фактически поставленных

материальных ресурсов/

плановая потребность

9. Проверяется состояние складских запасов сырья и материалов

- текущий запас:J= Sd x L

где Sd - суточное потребление; L - срок

поставки (в днях).

- на предприятиях устанавливается max и min

норма запасов:

S max. = Sd x (L + L’ )

где L’ – время возможной задержки поставки.

10. Потребность в материальных ресурсах на образование запасов на конец периода определяется в трех оценках

1) в натуральных единицах измерения, чтонеобходимо для установления потребности в

складских помещениях;

2) по стоимости – для выявления потребности в

оборотных средствах;

3) в днях обеспеченности - в целях планирования и

контроля за выполнением графика поставки.

11. Обеспеченность предприятия запасами в днях

Здн = Змi / Р1дi• где Здн – запасы сырья и материалов в днях;

• Змi – запасы i-го вида материальных ресурсов в

натуральных или стоимостных показателях;

• Р1дi – однодневный расход i-го вида материальных

ресурсов в тех же единицах измерения.

Среднедневной расход материалов определяется

делением суммарного расхода i-го вида

материальных ресурсов за анализируемый период

на количество календарных дней в периоде.

12. В процессе анализа обеспеченности материальными ресурсами выявляют:

– степень обеспеченности потребности вматериальных ресурсах договорами на их

поставку и фактическое их выполнение;

– ритмичность поставок и влияние

нарушений в поставке на выполнение

предварительной программы;

– соответствие фактической

обеспеченности товарными запасами

плановой;

– снижение объема производства в связи с

недостаточной обеспеченностью

материальными ресурсами.

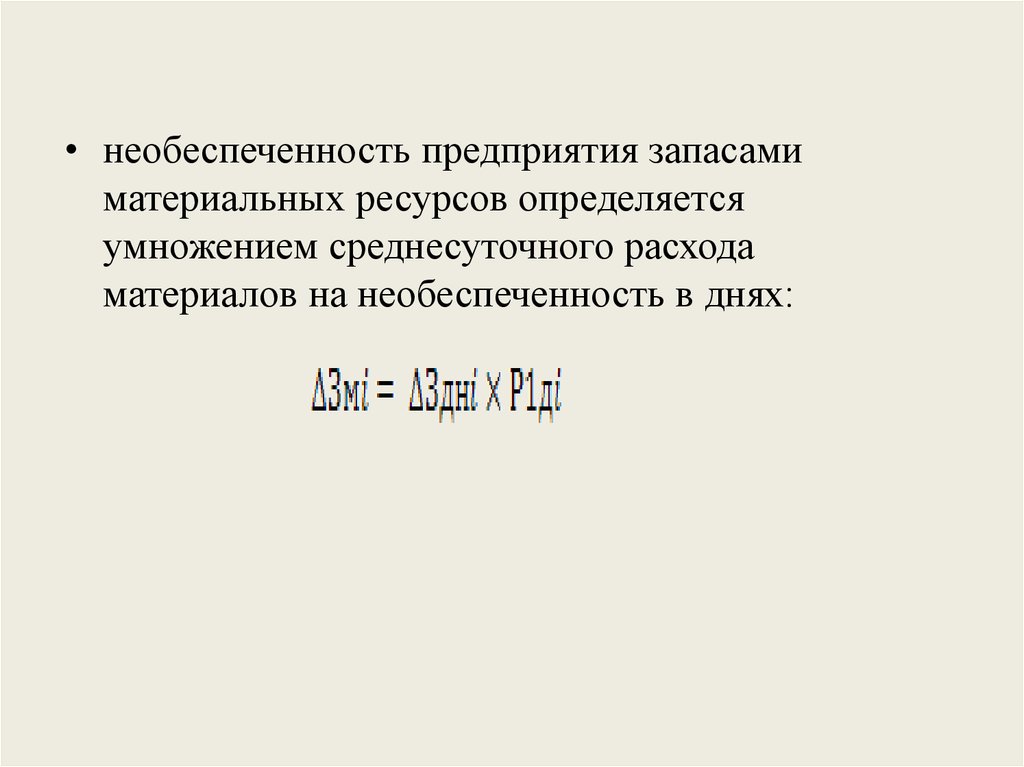

13.

• необеспеченность предприятия запасамиматериальных ресурсов определяется

умножением среднесуточного расхода

материалов на необеспеченность в днях:

14. На заключительном этапе анализа обеспеченности предприятия сырьем и материалами дается количественная (стоимостная) оценка

потерьпродукции в результате

– недопоставки ресурсов;

– плохого качества материалов;

– изменения цен на материалы;

– простоев из-за нарушения графика поставки.

15. К обобщающим показателям эффективности использования материальных затрат относятся

Материалоемкость• Отношение суммы материальных

затрат к стоимости

произведенной продукции

• МЕ= МЗ/П

Материалоотдача

• Характеризует выпуск продукции

на 1 руб. материальных затрат

• МО= П/ МЗ или МО= 1/ МЕ

Удельный вес

материальных

затрат в

себестоимости

продукции %

• Отражает уровень использования

материальных ресурсов, а также

структуру

• Сумма материальных

затрат/Полную себестоимость

16.

Коэффициентматериальных

затрат

• отношение фактической суммы

материальных затрат к плановой,

пересчитанной на фактический

объём выпущенной продукции.

обобщающий

показатель

эффективности

использования

материальных

ресурсов

• отношение прибыли к

материальным затратам

17. Частные показатели материалоёмкости

сырьеёмкость,

металлоёмкость,

топливоёмкость,

энергоёмкость и др.

С помощью частных показателей

материалоёмкости анализируется изменение

общей материалоёмкости товарной продукции под

влиянием структурного сдвига в потреблении

материальных ресурсов (сырья, топлива и др.).

18. Основными резервами увеличения объема выпуска за счет использования материальных ресурсов в производственном процессе являются

использование совершенной технологиипроизводства;

использование качественных видов материальных

ресурсов;

уменьшение потерь материальных ресурсов во

время хранения и перевозки;

недопущение непроизводительных затрат (брака);

сокращение отходов производства

19. Уровень материалоемкости зависит от объема выпуска продукции и уровня материальных затрат

Факторный анализ материалоемкости в основномпроизводится методом цепных подстановок

МЗ = ∑ (VВП х УД х УР х ЦМ)

ТП = ∑ (VВП х УД х ЦП)

Сумма материальных затрат (МЗ) также зависит от

объема произведенной продукции, ее структуры,

расхода материалов на единицу продукции (УР),

стоимости материалов (ЦМ).

Объем товарной продукции в стоимостном выражении

(ТП) может измениться за счет количества

произведенной продукции (VВП), ее структуры (УД)

и уровня цен (ЦП).

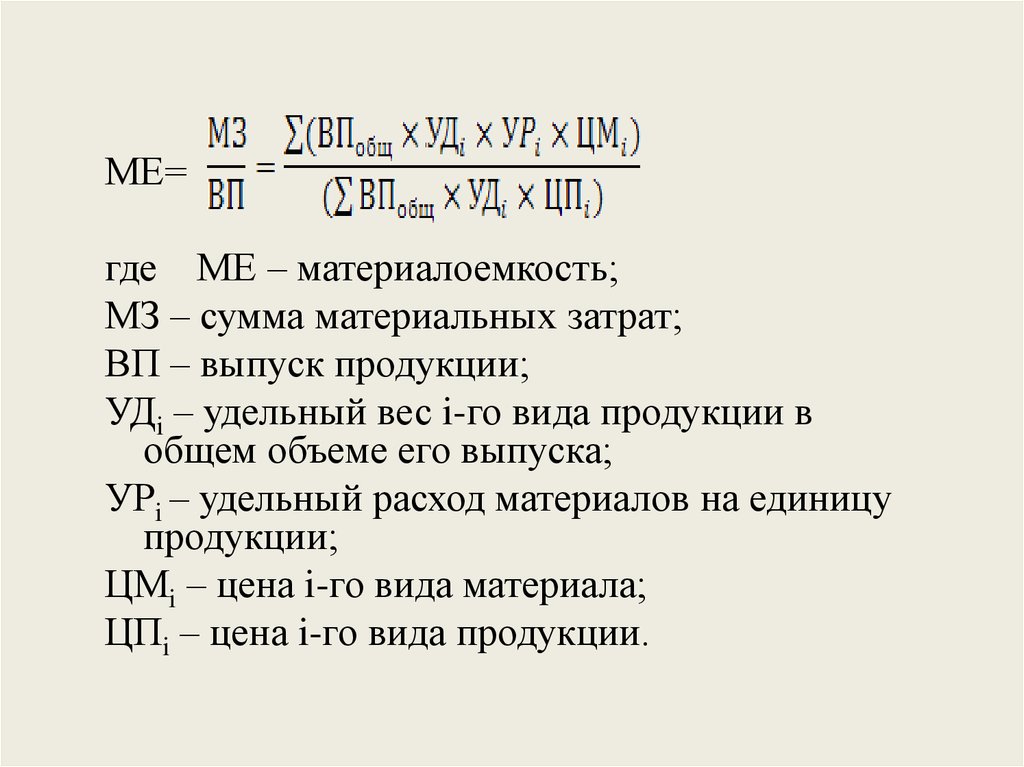

20.

МЕ=где МЕ – материалоемкость;

МЗ – сумма материальных затрат;

ВП – выпуск продукции;

УДi – удельный вес i-го вида продукции в

общем объеме его выпуска;

УРi – удельный расход материалов на единицу

продукции;

ЦМi – цена i-го вида материала;

ЦПi – цена i-го вида продукции.

21. Удельным расходом конкретного вида ресурсов

ml = МР / QОпределяют делением всего количества

материальных ресурсов, израсходованных

на производство данной продукции в

отчётном периоде (МР), на количество

произведенных единиц этой продукции

(Q)

22.

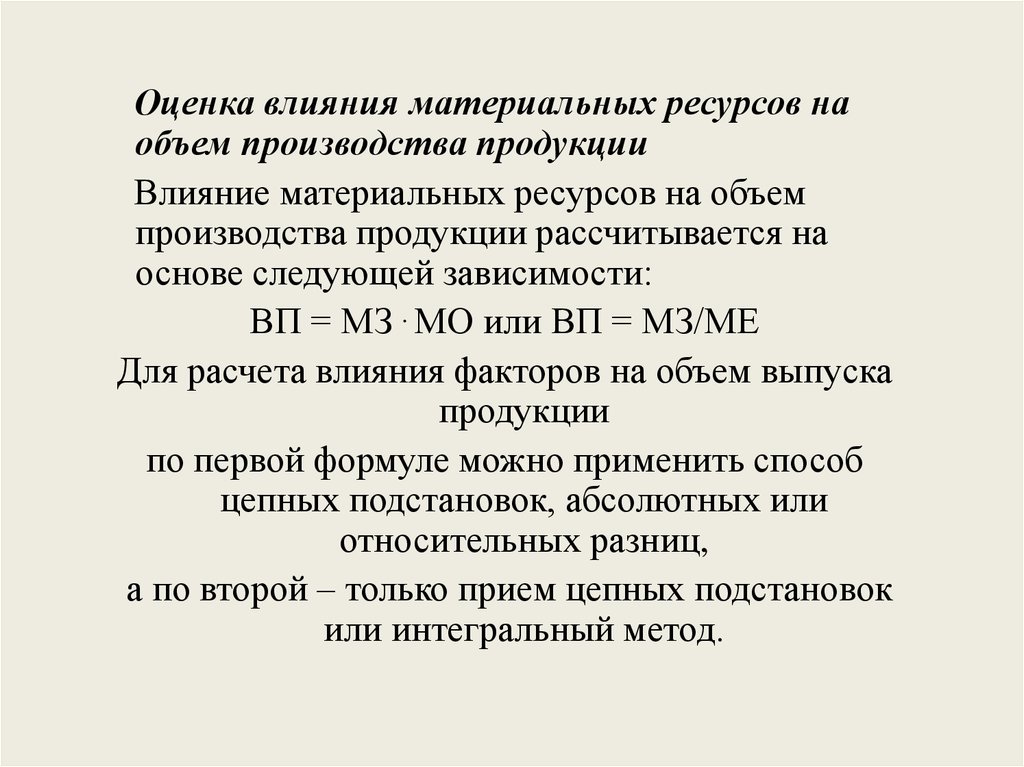

Оценка влияния материальных ресурсов наобъем производства продукции

Влияние материальных ресурсов на объем

производства продукции рассчитывается на

основе следующей зависимости:

ВП = МЗ . МО или ВП = МЗ/МЕ

Для расчета влияния факторов на объем выпуска

продукции

по первой формуле можно применить способ

цепных подстановок, абсолютных или

относительных разниц,

а по второй – только прием цепных подстановок

или интегральный метод.

23.

• Результаты анализа материальных затратиспользуются при нормировании расходов

сырья и материалов на изготовление

продукции, а также при определении общей

потребности в материальных ресурсах на

выполнение производственной программы.

24.

• На основе проведенного анализа в заключениепроизводят подсчет резервов повышения

эффективности использования материальных

ресурсов, не используемых в отчетном году

• Ими могут быть повышение технического

уровня производства за счет внедрения новых

производственных технологий, механизации и

автоматизации производственных процессов,

изменения конструкций и технологических

характеристик изделий, улучшения

организации и обслуживания производства,

улучшения МТС и использования

материальных ресурсов и др.

25.

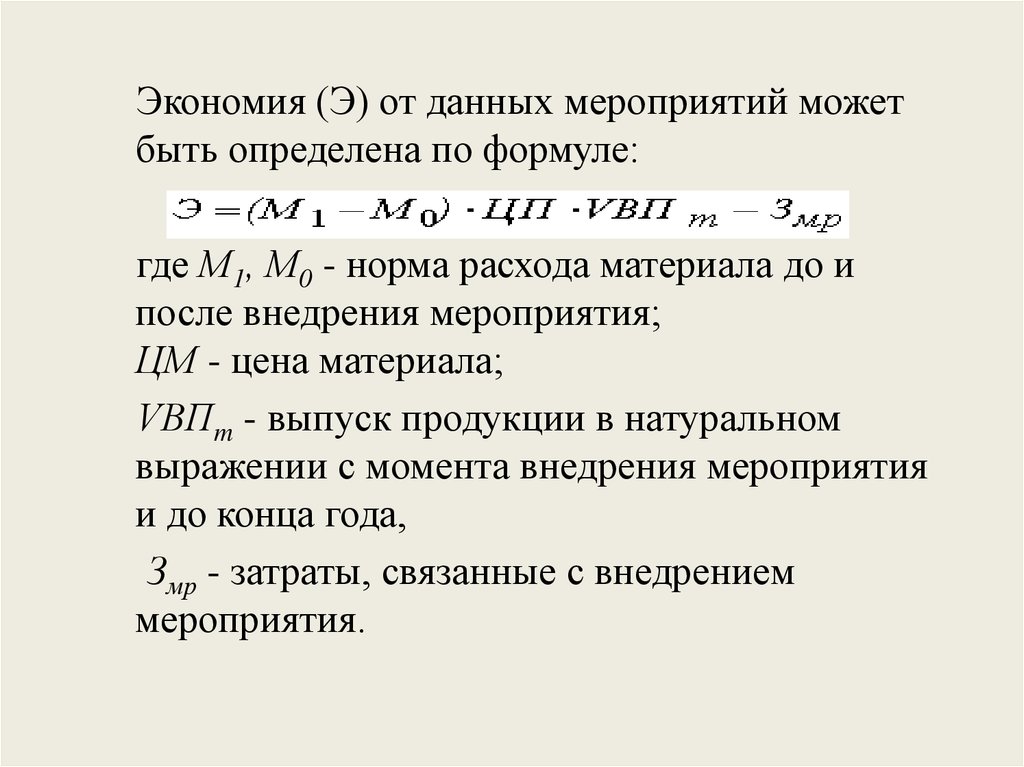

Экономия (Э) от данных мероприятий можетбыть определена по формуле:

где М1, М0 - норма расхода материала до и

после внедрения мероприятия;

ЦМ - цена материала;

VBПm - выпуск продукции в натуральном

выражении с момента внедрения мероприятия

и до конца года,

Змр - затраты, связанные с внедрением

мероприятия.