оценка степени обеспеченности производственной программы договорами на поставку материалов:")

определение ритмичности поставок и влияние нарушений в поставке на выполнение производственной программы:")

определение возможного снижения объема производства в связи с недопоставкой МР")

оценка соответствия фактической обеспеченности товарными запасами плановой")

economics

economicsSimilar presentations:

")

Анализ материальных ресурсов

1. Анализ материальных ресурсов

Задачи, последовательность проведения иинформационное обеспечение анализа

1.

Показатели эффективности использования

материальных ресурсов

2.

Анализ

влияния

эффективности

использования материальных ресурсов на

величину материальных затрат

3.

Анализ

ресурсами

4.

обеспеченности

материальными

2. Задачи, последовательность проведения и информационное обеспечение анализа использования материальных ресурсов

Необходимымусловием

организации

производства

продукции

является

обеспечение

его

материальными

ресурсами:

сырьем,

материалами,

топливом, энергией, полуфабрикатами и

т.д.

В процессе потребления материальных

ресурсов происходит их трансформация в

материальные затраты, поэтому экономное

использование

топлива,

сырья,

материалов, энергии и т.д. снижает

себестоимость продукции

3. Состав материальных ресурсов ст. 254 НК РФ

В состав материальных расходов входятзатраты на приобретение сырья и

материалов, которые входят в состав

вырабатываемой продукции (товара),

образуя ее основу, или являются

необходимым

компонентом

при

изготовлении продукции (выполнении

работ, оказании услуг)

4. Состав материальных ресурсов ст. 254 НК РФ

Кроме того, по этой статье отражаетсястоимость:

приобретаемых

комплектующих изделий,

подвергающихся

монтажу,

и

(или)

полуфабрикатов,

подлежащих

дополнительной обработке;

покупных материалов, используемых для

упаковки и иной подготовки произведенных и

(или) реализуемых товаров, а также на другие

производственные и хозяйственные нужды;

5. Состав материальных ресурсов ст. 254 НК РФ

приобретаемыхинструментов,

приспособлений,

инвентаря,

приборов,

лабораторного оборудования, спецодежды и

другого

имущества,

не

являющихся

амортизируемым имуществом;

топлива, воды и энергии всех видов,

расходуемых на технологические цели,

выработку всех видов энергии, отопление

зданий,

а

также

расходов

на

трансформацию и передачу энергии;

6. Состав материальных ресурсов ст. 254 НК РФ

работ и услуг производственного характера,выполняемых сторонними организациями

или индивидуальными предпринимателями,

а также на выполнение этих работ (оказание

услуг)

структурными

подразделениями

самой организации;

работ,

связанных с содержанием и

эксплуатацией основных средств и иного

имущества природоохранного назначения

7. Задачи, последовательность проведения и информационное обеспечение анализа использования материальных ресурсов

Стоимость товарно-материальных ценностей,включаемых

в

материальные

расходы,

формируется на основе цен их приобретения (без

учета НДС), наценок (надбавок), комиссионных

вознаграждений, уплачиваемых снабженческим

и

внешнеэкономическим

организациям,

стоимости услуг бирж и брокеров, таможенных

пошлин, платы за транспортировку, хранение и

доставку,

осуществляемые

сторонними

организациями

8. Задачи, последовательность проведения и информационное обеспечение анализа использования материальных ресурсов

Рациональное использование материальныхресурсов, снижая себестоимость продукции,

является фактором роста рентабельности и

прибыли

Но не только к повышению экономических

показателей,

характеризующих

эффективность производства, приводит

экономное использование материальных

ресурсов

9. Задачи, последовательность проведения и информационное обеспечение анализа использования материальных ресурсов

Актуальной задачей является снижениеобъемов

потребляемых

ресурсов

при

определяющих

темпах

роста

производительности

труда

над

его

фондовооруженностью

Поиск

вариантов

экономии

и

рационального

использования

материальных ресурсов составляет основное

содержание анализа

10. Основные этапы анализа материальных ресурсов:

оценка эффективности использованияматериальных ресурсов;

2) анализ обеспеченности предприятия

материальными ресурсами;

3) анализ обоснованности норм расхода

материальных ресурсов

4) обоснование оптимальной потребности в

материальных ресурсах

1)

11. Информационное обеспечение анализа материальных ресурсов

Источниками информации для анализаматериальных ресурсов являются:

форма статистической отчетности № 5-з;

оперативные данные отдела материальнотехнического снабжения;

сведения аналитического бухгалтерского

учета о поступлении, расходе и остатках

материальных ресурсов;

12. Информационное обеспечение анализа материальных ресурсов

планыматериально-технического

снабжения;

договоры на поставку сырья и материалов;

ежемесячные

отчеты

и

первичные

документы

производственных

подразделений организации (лимитнозаборные карты, требования, раскройные

листы, акты на замену и т. п.)

13. 2. Показатели эффективности использования материальных ресурсов

Оценка эффективности использованияматериальных ресурсов осуществляется в

практике экономической работы через

систему показателей и моделирование их

взаимосвязи

Показатели эффективности использования

материальных

ресурсов

делятся

на

обобщающие и частные

14. Показатели эффективности использования материальных ресурсов

К обобщающим показателям относятся:материалоемкость продукции;

материалоотдача;

удельный

вес материальных затрат в

себестоимости продукции;

коэффициент

использования

материальных ресурсов

15. Показатели эффективности использования материальных ресурсов

Частныепоказатели

эффективности

использования

материальных

ресурсов

используются

для

характеристики

эффективности

потребления

отдельных

элементов материальных ресурсов, а также

для оценки материалоемкости отдельных

изделий

Удельная

материалоемкость

отдельных

изделий может исчисляться в стоимостном,

натурально-стоимостном

и

натуральном

выражении

16.

Рассмотрим порядок определенияизменения обобщающих показателей

и

тенденции

Материалоемкость продукции определяется как

отношение суммы материальных расходов к

стоимости произведенной продукции и показывает

материальные расходы, приходящиеся на каждый

рубль выпущенной продукции:

Мe

М

з

Nв

где МЗ материальные расходы; Nв объем выпуска

продукции в стоимостных или натуральных

показателях

17.

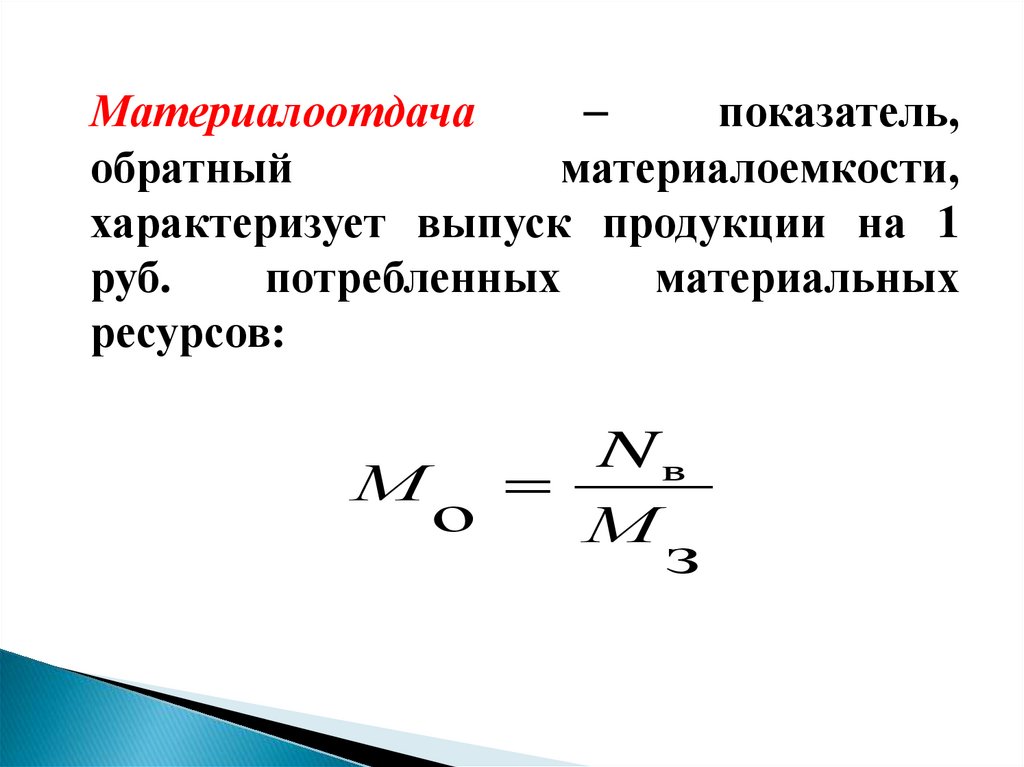

Материалоотдачапоказатель,

обратный

материалоемкости,

характеризует выпуск продукции на 1

руб.

потребленных

материальных

ресурсов:

Nв

М

о

М

з

18.

Удельный вес материальных расходов всебестоимости продукции – показатель,

характеризующий

отношение

материальных

расходов

к

полной

себестоимости:

М

з

D

С

где С полная себестоимость продукции

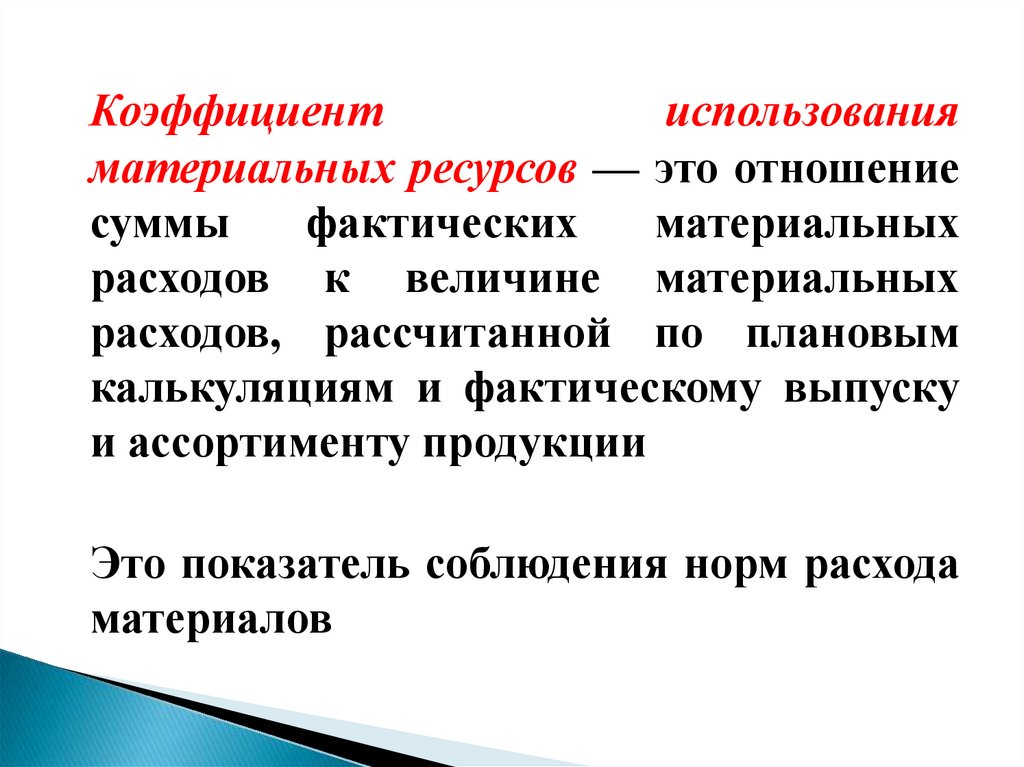

19.

Коэффициентиспользования

материальных ресурсов — это отношение

суммы

фактических

материальных

расходов к величине материальных

расходов, рассчитанной по плановым

калькуляциям и фактическому выпуску

и ассортименту продукции

Это показатель соблюдения норм расхода

материалов

20.

Есликоэффициент

использования

больше 1, это означает перерасход

материалов; значение Ки меньше 1

свидетельствует

об

экономии

материальных ресурсов

Ки

М ф.з

М пл.з

21.

Вэкономической

литературе

рекомендуется

несколько

методик

анализа

обобщающих

показателей,

основанных на разных типах факторных

систем

Наиболее

объективную

оценку

использования материальных ресурсов

дает показатель материалоемкости

22.

Анализ материалоемкости проводится поаддитивной,

кратной

или

мультипликативной факторной системе

Построение

факторных

моделей

осуществляется на основе формулы

определения материалоемкости, причем

сама формула расчета не может

рассматриваться в качестве факторной

системы

23.

Анализ материалоемкости проводится поаддитивной,

кратной

или

мультипликативной факторной системе

Построение

факторных

моделей

осуществляется на основе формулы

определения материалоемкости, причем

сама формула расчета не может

рассматриваться в качестве факторной

системы

24. Мультипликативная факторная модель анализа материалоемкости

Однаиз факторных моделей, полученная

приемом

расширения,

рассматривает

изменение материалоемкости ресурсов в

зависимости от материалоемкости по

прямым затратам (Ме пр ) и коэффициента

соотношения общих и прямых затрат (Кмз):

M

M

М

пр

з

Ме

з М e пр К мз

N

N M пр

25.

Для изучения влияния факторов на Ме можноиспользовать

любые

способы

детерминированного факторного анализа

Для примера используем логарифмический:

Из выражения

М e М е пр К мз следует

М е М е1 М е 0

ln М е1 ln М е 0 (ln М е пр 1 ln М е пр 0 ) (ln К м з1 ln К м з0 )

М е пр 1

М е1

К м з1

ln

ln

ln

М е0

М е пр 0

К м з0

26.

Изменение материалоемкости (100)%сложится из двух составляющих:

М е ( М е пр ) ln

М е пр 1

М е пр 2

Мз

К м з1

М е ( К м з ) М е (

) ln

М пр

К м з0

Материалоемкость

по прямым материальным

расходам (Ме пр) и коэффициент соотношения

затрат (Кмз) — факторы первого порядка

27. Мультипликативная факторная модель анализа материалоемкости

Материалоемкость по прямымзатратам

Структура выпуска

Цены на продукцию

Состав материальных затрат

Цены на ресурсы

28. Аддитивная факторная модель анализа материалоемкости

В методике анализа материалоемкости можнотакже использовать

аддитивную модель

частных показателей

Мпф Мт Мэ Мдр

Мз

Мc

М

е

N

N

N

N

N

N

М М

М М М

ес

е пф

ет

еэ

др

29. Мультипликативная факторная модель анализа материалоемкости

Материалоемкость по прямымзатратам

Материалоемкость сырья

Материалоемкость полуфабрикатов

Энергоемкость

Материалоемкость прочих видов

матер. ресурсов

30. Задача 1

ПоказательОбозначе

ние

Базисный

год, тыс. руб.

Отчетный

год, тыс. руб.

Отклонение

Выпуск продукции в

сопоставимых ценах без

НДС

N

76 715

77 468

?

Прямые материальные

расходы

Мпр

30 313

30 137

?

Материалоемкость

прямым расходам

по

Ме пр

?

?

?

Прямые материальные

расходы

на

основе

плановой калькуляции

исходя из фактического

объема и ассортимента

продукции

Мпр’

-

30 285

-

Отклонение

цен

на

материальные ресурсы

Δрм

-

+86

-

Отклонение отпускных

цен на продукцию

Δрпр

-

+93

-

31. Задача 1

ПоказательОбозначе

ние

Базисный

год, тыс. руб.

Отчетный

год, тыс. руб.

Отклонение,

тыс. руб.

Выпуск продукции в

сопоставимых ценах без

НДС

N

76 715

77 468

+753

Прямые материальные

расходы

Мпр

30 313

30 137

-176

Материалоемкость

прямым расходам

по

Ме пр

0,3951

0,3890

-0,0061

Прямые материальные

расходы

на

основе

плановой калькуляции

исходя из фактического

объема и ассортимента

продукции

Мпр’

-

30 285

-

Отклонение

цен

на

материальные ресурсы

Δрм

-

+86

-

Отклонение отпускных

цен на продукцию

Δрпр

-

+93

-

32.

Данные таблицы показывают следующее:Плановая величина материалоемкости по прямым

расходам (Ме пр0) составила 0,3951 руб./руб.

(30 313 / 76 715)

Фактическая величина

прямым расходам (Ме

руб./руб. (30 137 / 77 715)

материалоемкости по

составила 0,3890

пр1)

Общее снижение материалоемкости по прямым

затратам составило 0,0061 руб./руб. (0,3890 –

0,3951)

33.

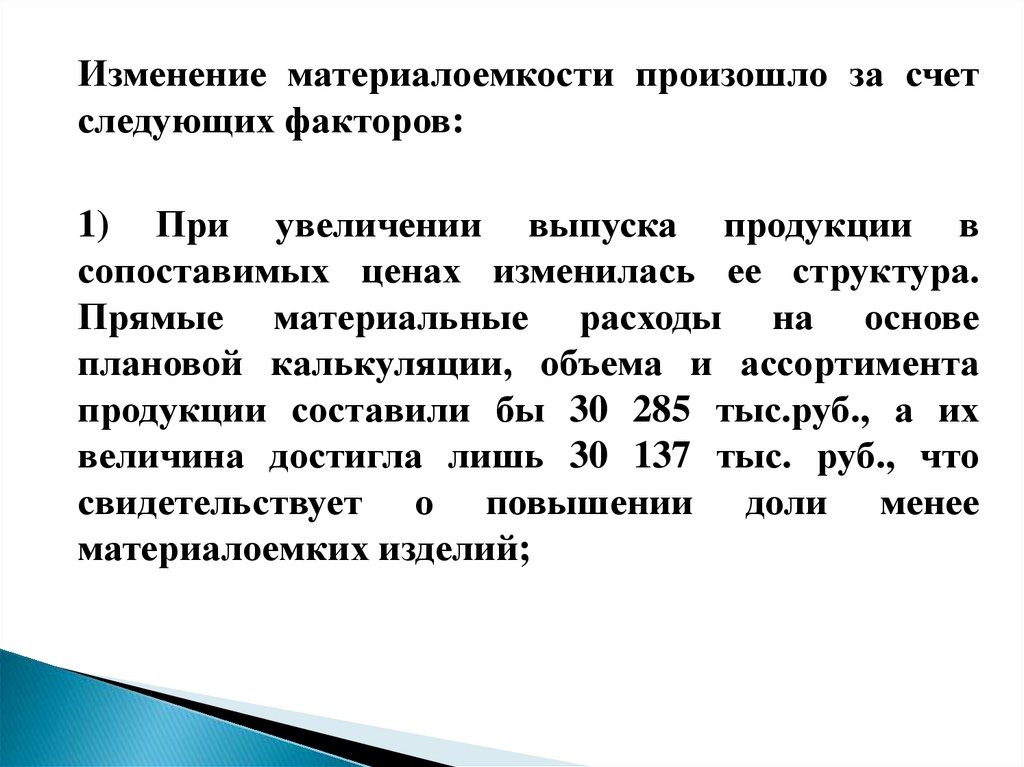

Изменение материалоемкости произошло за счетследующих факторов:

1) При увеличении выпуска продукции в

сопоставимых ценах изменилась ее структура.

Прямые материальные расходы на основе

плановой калькуляции, объема и ассортимента

продукции составили бы 30 285 тыс.руб., а их

величина достигла лишь 30 137 тыс. руб., что

свидетельствует о повышении доли менее

материалоемких изделий;

34.

2) Поскольку общее отклонение выпускапродукции (753 тыс. руб.) не компенсируется на

основе плановой калькуляции (30 285 – 30 137 =

148 тыс. руб.), то это отклонение возникает за счет

либо изменения цен на продукцию, либо изменения

цен на материальные ресурсы, либо действия

обоих факторов, что отражено в строках 5 и 6;

3) Определим влияние отдельных факторов на

изменение материалоемкости

35.

1.Порядок расчетов:

Рассчитывается

влияние

изменения

структуры

продукции.

Материалоемкость

оценивается

как

отношение затрат на основе плановой калькуляции,

фактического объема и ассортимента продукции к

фактическому выпуску продукции без учета влияния

изменения цен на продукцию:

М пр

30285

М е пр 1

0,3914 руб./руб . ,

N Δрпр 77468 93

где Мепр’ — материалоемкость по плану исходя из

фактического выпуска и ассортимента продукции.

36.

Порядок расчетов:Влияние изменения структуры продукции на

материалоемкость по прямым материальным

расходам составит:

М е пр D М е пр М е пр N 0

0,3914 0,3951 0,0037 руб./руб.

Полученный результат свидетельствует, что в

выпуске продукции увеличилась доля менее

материалоемких изделий

37.

Порядок расчетов:2.

Рассчитывается

изменение

уровня

материальных расходов по отдельным изделиям

M е пр.уд М е пр" М е пр' ,

где Мпр’’ - материалоемкость фактическая в ценах,

принятых в плане:

М пр1 рм 30137 86

М е пр"

0,3884 руб./руб.

N1 Δрпр

77468 93

М е пр.уд 0,3884 0,3914 0,003 руб./руб.,

т.е. на предприятии сокращается уровень

материальных расходов на отдельные изделия

38.

Порядок расчетов:3. Для расчета влияния цен на материалы на

показатель

материалоемкости

используется

формула:

M е пр.ц.м М е пр М е пр ,

где Мпр’’’— материалоемкость фактическая в ценах

на продукцию, принятую в плане:

М е пр

М пр1

N1 рпр

30137

0,3895

77468 93

руб./руб .;

M е пр.ц.м 0,3895 0,3884 0,0011 руб./руб .

В результате роста цен на материальные ресурсы

материалоемкость увеличилась на 0,11 коп./руб.

39.

Порядок расчетов:4. Влияние изменения отпускных цен на

продукцию на результативный показатель

рассчитывают по формуле:

М е пр.ц.пр М е пр1 М е пр''' 0,3890 0,3895 0,05 руб./руб .

Материалоемкость снизилась

отпускных цен на продукцию

за счет

роста

40. Структура факторов материалоемкости по прямым материальным расходам

ФакторРезультат влияния,

коп./руб.

Структура

факторов, %

Изменение структуры

продукции

-0,37

60,6

Изменение уровня

материальных расходов

на отдельные изделия

-0,3

49,2

Изменение цен на

материальные ресурсы

+0,11

-18,0

Изменение отпускных

цен на продукцию

-0,05

8,2

ИТОГО:

-0,61

100,0

41. 4. Анализ обеспеченности предприятия материальными ресурсами

Потребность в МР определяется:1. потребностью на выполнение

производственной программы,

2. на капитальное строительство,

3. на непромышленные нужды

4. необходимыми запасами материальных

ресурсов на конец периода

42. Проведение анализа обеспеченности материальными ресурсами означает:

1) оценку степени обеспеченностипроизводственной программы

договорами на поставку материалов;

2) определение ритмичности поставок и

влияние нарушений в поставке на

выполнение производственной

программы;

3) определение возможного снижения

объема производства в связи с

недопоставкой МР

4) оценку соответствия фактической

обеспеченности товарными запасами

плановой

43. 1) оценка степени обеспеченности производственной программы договорами на поставку материалов:

коэффициент обеспеченности по плануКоб.пл:

Cумма по заключенны м договорам

К об.пл

;

Плановая потребность

коэффициент обеспеченности фактически

Коб. ф:

К об.ф

Стоимость фактически поставленных материальных ресурсов

.

Плановая потребность

44. 2) определение ритмичности поставок и влияние нарушений в поставке на выполнение производственной программы:

коэффициент вариации определяется поформуле:

К вар

( а) 2

к

:b ,

где а отклонение объема поставки по периодам

от плана;

k количество анализируемых периодов;

b средний объем поставки материалов за

период.

45. 3) определение возможного снижения объема производства в связи с недопоставкой МР

Уменьшение объемов производства врезультате недопоставки составит:

размер недопоставки

N

материалоемкость по плану

46. 4) оценка соответствия фактической обеспеченности товарными запасами плановой

обеспеченность ТМЦ показывает, насколько дней хватит имеющихся в наличии

на определенную дату товаров при

сложившихся условиях продажи (расхода

сырья)

Обеспеченность ТМЦ определяется:

Запасы на определенную дату (например, 1.04)

Среднедневной расход ТМЦ

47.

оборачиваемость ТМЦ показывает, закакой период в среднем оборачивается

средний запас ТМЦ

оборачиваемость ТМЦ

определяется:

Средний за период запас товаров (сырья)

Среднедневной расход сырья

(Средний запас ТМЦ определяется по средней

арифметической или средней хронологической)

48. Отличительные характеристики показателей запасов ТМЦ

Отличительные обеспеченностьпризнаки

ТМЦ

оборачиваемость

Экономическое

содержание

Качественный

показатель,

характеризует

состояние запасов в

динамике

В днях оборота,

в оборотах

Единицы

измерения

Количественный

показатель,

характеризует

состояние запасов в

статике

В днях оборота,

в руб.,

в натуральных

единицах (кг, ц,

усл.ед)

ТМЦ

49. Отличительные характеристики показателей запасов ТМЦ

Отличительные признаки

обеспеченность

оборачиваемость

ТМЦ

ТМЦ

Кто

Специалисты

Коммерческий

рассчитывает? коммерческой службы директор,

Финансовый

директор

Цель

Определение сроков и Определение

аналитических размера поставок

потребности в

расчетов

товаров

оборотных средствах

50. Отличительные характеристики показателей запасов

Отличительныепризнаки

обеспеченность

оборачиваемость

ТМЦ

ТМЦ

От каких факторов Ритмичности и

зависит

равномерности

поставок, условий

складирования и

хранения товаров

Состояния запасов

производственной

программы

Расходы по доставке и

расходы по хранению,

размер и емкость

склада, оборудования

для хранения

Финансовое состояние,

размер источников

финансирования

На какие

показатели влияет