economics

economics management

managementSimilar presentations:

")

Планирование и моделирование деятельности предприятия в кризисной ситуации. Тема № 6

1. Кафедра финансово-экономического и тылового обеспечения

САНКТ-ПЕТЕРБУРГСКИЙУНИВЕРСИТЕТ

ГОСУДАРСТВЕННОЙ

ПРОТИВОПОЖАРНОЙ СЛУЖБЫ

МЧС РОССИИ

Кафедра финансово-экономического и

тылового обеспечения

Тема № 6 «Планирование и

моделирование деятельности

предприятия в кризисной ситуации»

2. Учебные вопросы:

• 1. Содержание и технологии планированиядеятельности предприятия в кризисной и

предкризисной ситуации

• 2. Использование гибких бюджетов для

анализа отклонений и контроля затрат.

3. Литература

• Основная:• Коротков Э.М., Беляев А.А. Антикризисное управление. –

Издательство: Юнити, 2008.

• Круглова Н.Ю. Антикризисное управление. – Издательство:

КноРус, 2008.

• Дополнительная:

• Носова Н.С. Краткий курс по антикризисному управлению.

Учебное пособие, 2008.

• Кован С.Е., Мокрова Л.П., Ряховская А.Н. Теория антикризисного

управления предприятием. Учебное пособие – КноРус, 2008.

• Бродский Б.Е., Жарковская Е.П., Бродский И.Б. Антикризисное

управление. Учебник. – Омега-Л, 2008.

• Блинов А.О., Захаров В.Я., Хавин Д.В. Антикризисное

управление. Теория и практика. Учебное пособие. – Юнити,

2008.

• Зуб А.Т., Панина Е.М. Антикризисное управление

организацией. Учебное пособие. – Форум Инфра-М, 2007.

4. Вопрос 1

• Стратегия управления представляет собойхозяйственную политику, разработанную на основе

предвидения будущего развития, характера и

последствий производственно-хозяйственной

деятельности путем определения и

прогнозирования результатов, потребных ресурсов,

средств и методов управления. Объектом стратегии

маркетинга производственно-хозяйственной

системы выступает будущее положение

организации на конкретном рынке, а также

характер использования для его достижения

разнообразных маркетинговых средств и методов.

5.

• Стратегия в маркетинге – болееустойчивый инструмент, чем цели, так как

служит условием, обеспечивающим

реализацию идей и миссии организации.

Цели же маркетинга более динамичны и

подвержены корректировке в зависимости

не только от стадий антикризисного

управления, но и от изменяющейся

конъюнктуры рыночного спроса, цен,

инфляции и других процессов.

6. Направления антикризисных управленческих решений.

Виды маркетинговой деятельностиВиды решений

1. Анализ и оценка рыночных и

- оценка и ранжирование факторов маркетинговой среды, тормозящих

маркетинговых возможностей организации

функционирование организации, их нейтрализация

- экспертная оценка риска работы на конкретных рынках, определение границы риска

и условий неопределенности

- оценка возможных преимуществ организации в функционировании на реальных

рынках

2. Отбор целевых рынков

- оценка спроса и вероятности освоения рынка

- формирование потребности в продукте на новых сегментах рынка

- оценка негативных и позитивных факторов, влияющих на формирование целевых

сегментов и условия их освоения

3. Разработка комплекса маркетинга

- выбор критериев инновационных решений по профилирующей продукции (услугам)

- выбор методов оценки уровня цен

- выбор средств и методов управления процессом выведения товаров (услуг) на рынки

и их продвижение к потребителю

- выбор средств и методов управления сбытом продукции (услуг)

- выбор средств и методов предоставления фирменных услуг (сервиса)

- оценка эффективности коммуникаций, средств и методов рекламной кампании

4. Разработка и реализация маркетинговых

- обоснование антикризисных программ организации, стратегических и тактических

7.

• Маркетинговые программы включаютмероприятия, которые следует выполнить

организации для стабилизации ситуации на

рынке и по выходу из кризиса

неплатежеспособности (неуправляемости,

неконкурентоспособности). Маркетинговые

антикризисные программы могут быть частью

стратегического и тактического плана

организации по выходу из кризиса или

антикризисного бизнес-плана. Приоритетными

в антикризисном маркетинге являются

стратегии продвижения товаров на новые

рынки, упрочнения положения на старых

рынках, диверсификация.

8. Классификация маркетинговых стратегий в антикризисном управлении

ПризнакВиды стратегий

1.

Интеграционные стратегии:

Маркетингова

- макроэкономическая,

я среда

- внешнеэкономическая,

- региональная,

- производственной сферы и непроизводственной сферы,

- межотраслевая и отраслевая

2.Функционал

Стратегии факторов производства:

ьное значение

- производственных,

- инвестиционных,

- инновационных,

-финансовых,

- трудовых,

- информационных

3. Развитие

Антикризисная стратегия:

организации

- предотвращение несостоятельности,

- выход из кризиса,

9.

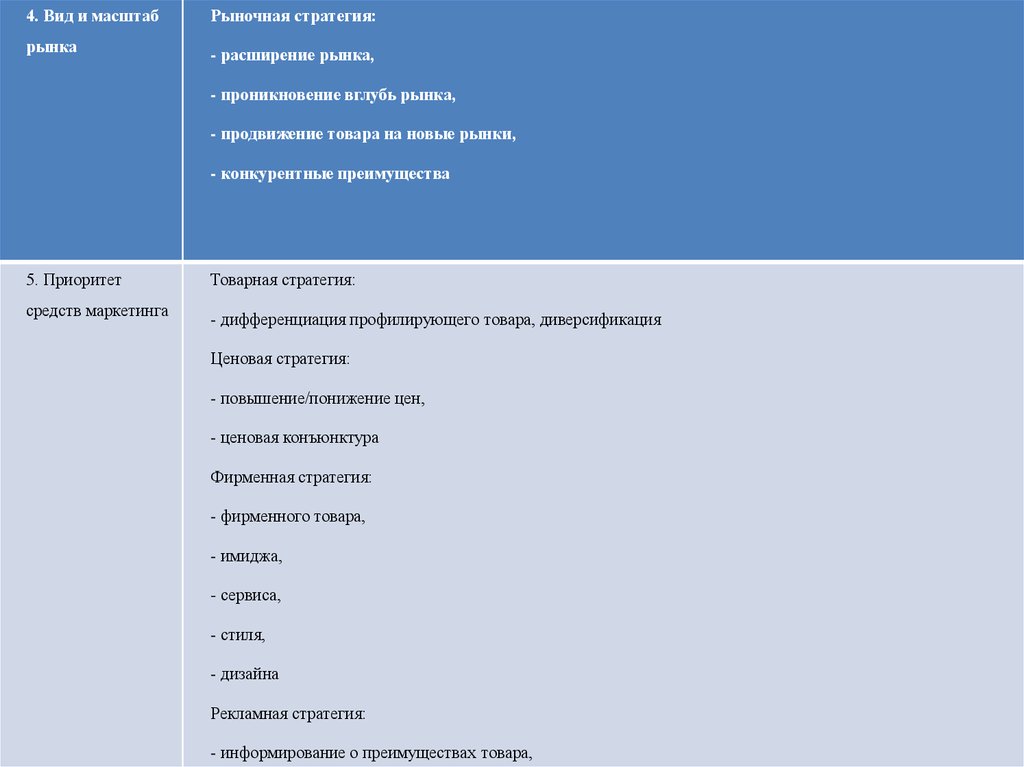

4. Вид и масштабРыночная стратегия:

рынка

- расширение рынка,

- проникновение вглубь рынка,

- продвижение товара на новые рынки,

- конкурентные преимущества

5. Приоритет

Товарная стратегия:

средств маркетинга

- дифференциация профилирующего товара, диверсификация

Ценовая стратегия:

- повышение/понижение цен,

- ценовая конъюнктура

Фирменная стратегия:

- фирменного товара,

- имиджа,

- сервиса,

- стиля,

- дизайна

Рекламная стратегия:

- информирование о преимуществах товара,

10.

6. Рыночная конъюнктураСтратегия спроса и предложения:

- стимулирующая,

- креативная,

- поддерживающая,

- противодействующая

7. Рыночное поведение

Стратегия мелких организации:

- копирование продуктов ведущих фирм,

- приспособление к потребностям,

- интеграция с более крупными организациями

Стратегия средних организаций:

- патентная – рыночных ниш,

- инновационная,

- интенсивного маркетинга

Стратегия крупных фирм:

- широкое проникновение,

- «снятие сливок»

11.

• Маркетинговая стратегия вместе стактическим решением текущих задач

представляет целостный единый процесс

управления рынком со стороны

предприятий – производителей товаров.

Как краткосрочные, так и долгосрочные

маркетинговые программы требуют

разработки и применения такой стратегии,

которая при заданных условиях обеспечила

бы предприятию желаемый уровень

деловой активности и эффективности

деятельности.

12.

• В процессе разработки и принятия антикризиснойстратегии предприятия-должника желательна

концентрация усилий на поиске оптимального

варианта, требующего минимум затрат

начального этапа и обеспечивающего в

перспективе максимум отдачи от инвестиций.

Наиболее рациональной представляется

следующая логика:

• 1) сосредоточение усилий на незатратных способах,

продолжая выпуск уже освоенной продукции и

продаваемой на старых рынках;

• 2) привлечение относительно малых инвестиций

для продаж продукции на новых географических

рынках;

• 3) переход к более амбициозным инвестиционным

проектам для выхода с новым товаром на прежние

рынки и т.д.

13.

• Реорганизацию производственнойдеятельности предпочтительнее проводить

новой команде управления. Реорганизация

предприятия включает следующие области:

• 1) прекращение операций, не вносящих вклад

в покрытие постоянных издержек

предприятия;

• 2) прекращение выпуска нерентабельной

продукции либо попытка превратить ее в

рентабельную снижением расходов;

• 3) поиск источника финансирования в лице

венчурного капитала, если компания имеет

недофинансированное высокомаргинальное

изделие, пользующееся спросом на рынке;

• 4) анализ арендных договоров.

14.

• Основная задача производственногоменеджмента в кризисной ситуации

заключается в определении условий и

средств, обеспечивающих поддержку

требуемого организационно-технического

уровня производства, направленных на

стимулирование развития рыночных

отношений, обеспечивающих выход

предприятия из кризисного состояния.

15.

• Разработка финансовой стратегии выходаиз кризиса должна находиться в полном

согласии со стратегической задачей роста

стоимости чистых активов (либо

приведением ее в соответствие с

прогнозом продаж), что, в конечном счете,

ведет к максимизации рыночной стоимости

бизнеса и поддержании его

инвестиционной привлекательности.

16. Вопрос 2.

• Составление гибких бюджетов связано стем, что некоторые показатели финансовохозяйственной деятельности организаций,

предусмотренные бюджетом, изменяются в

связи с изменением объема производства и

продаж.

17.

• Базисом для составления гибких бюджетовобычно выступает калькуляционная

единица (единица выпуска продукции).

Однако это возможно в случае, когда

производится один вид изделий. При

производстве нескольких различных видов

продукции гибкий бюджет составляется на

базе нормативного времени, показателем

которого является нормативный час.

18.

• Нормативный час (норма-час) – единица работы,выполненная за один час при нормативном уровне

эффективности деятельности. Он позволяет

привести к единому показателю выпуска продукции

разных видов. Для этого выпуск продукции и

отклонения выражаются в норма-часах. Бюджетная

выручка рассчитывается на основе объема выпуска

суммированием произведений нормативной цены

продажи на фактический объем выпуска для всех

видов изделий, относящихся к конкретному

подразделению или организации в целом.

19.

• Гибкий бюджет на базе нормативноговремени невозможен, если затраты на

оплату труда производственных рабочих

являются постоянными, а переменные

затраты меняются пропорционально

объему выпуска продукции

20.

• Необходимость составления гибкогобюджета выявляется в ходе анализа

отклонений при сравнении фактических

результатов с запланированным уровнем.

21.

• Сопоставление фактических показателей сбюджетными, запланированными на

конкретный, плановый объем производства

(жесткий, статичный бюджет) дает

ограниченную информацию, и анализ таких

показателей носит поверхностный

характер.

• Для анализа можно сопоставить основные

показатели: выручку, затраты (переменные

и постоянные) маржинальный доход

(разница между выручкой и переменными

затратами) операционную прибыль.