finance

financeSimilar presentations:

Нематериальные активы предприятия

1. НЕМАТЕРИАЛЬНЫЕ АКТИВЫ

2.

Нематериальныеактивы —

неденежные

активы, не

имеющие

физической

формы

3. Отличительные признаки

отсутствие материально-вещественной(физической) формы;

длительный период использования - свыше 12

месяцев;

возможность индетификации, т.е. выделения из

общей массы имущества предприятия;

способность приносить организации доход.

4.

Классификация нематериальных активовОбъекты

интеллектуальной

собственности

Права

пользования

земельными

участками и

природными

ресурсами

товарный знак и

знак

обслуживания,

наименование

места

происхождения

товаров

организационные

расходы;

деловая

репутация

организации

5.

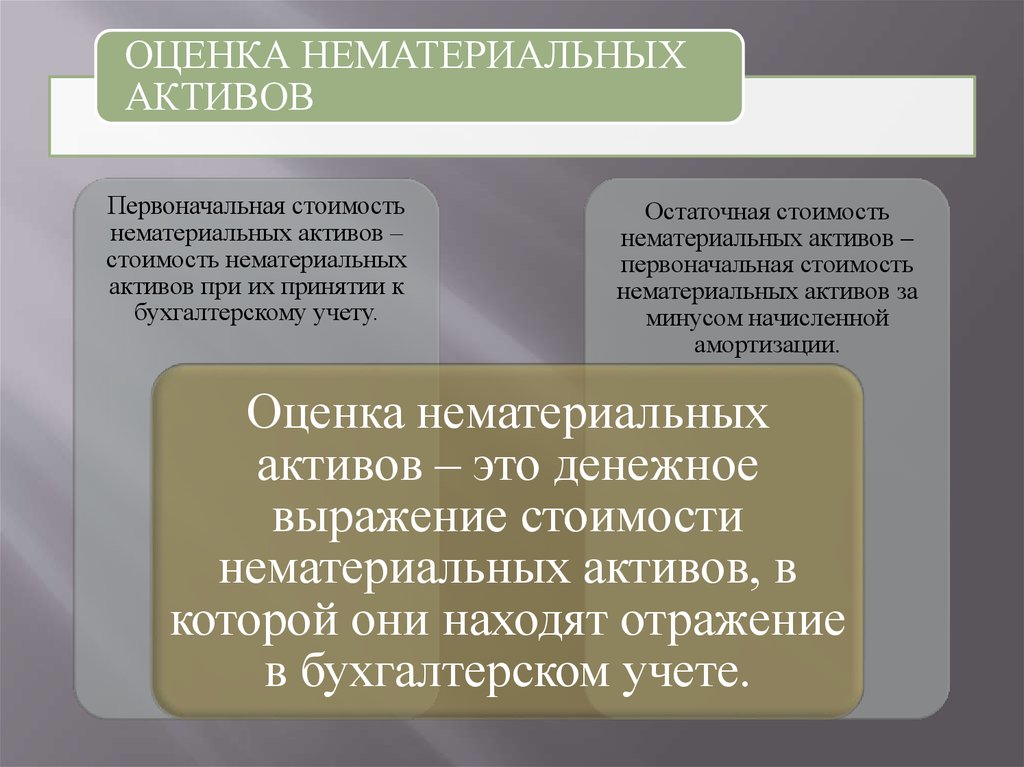

ОЦЕНКА НЕМАТЕРИАЛЬНЫХАКТИВОВ

Первоначальная стоимость

нематериальных активов –

стоимость нематериальных

активов при их принятии к

бухгалтерскому учету.

Остаточная стоимость

нематериальных активов –

первоначальная стоимость

нематериальных активов за

минусом начисленной

амортизации.

Оценка нематериальных

активов – это денежное

выражение стоимости

нематериальных активов, в

которой они находят отражение

в бухгалтерском учете.

6.

ПодходыЗатратный

Доходный

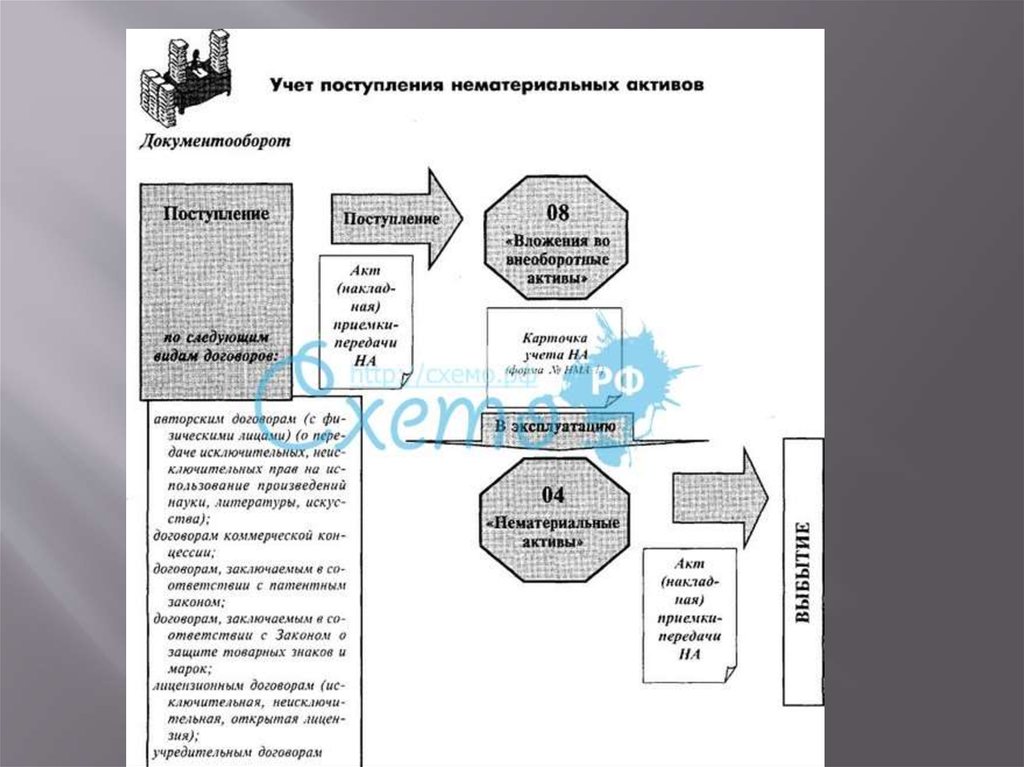

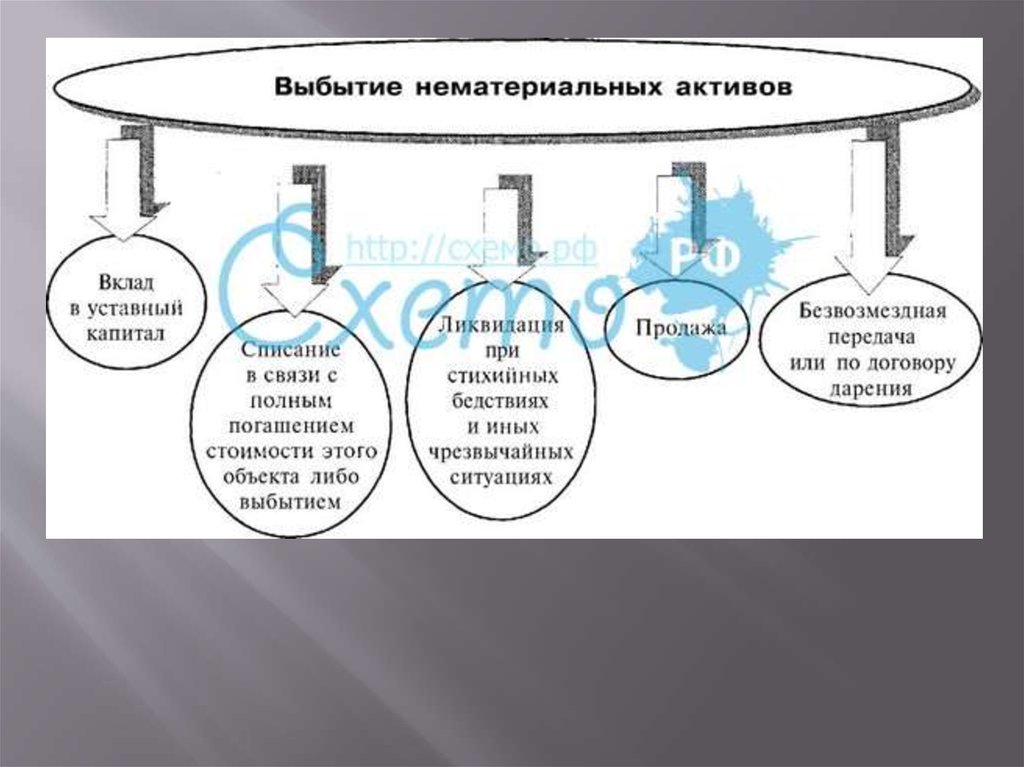

7. УЧЕТ ОПЕРАЦИЙ ПО ДВИЖЕНИЮ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

8.

9.

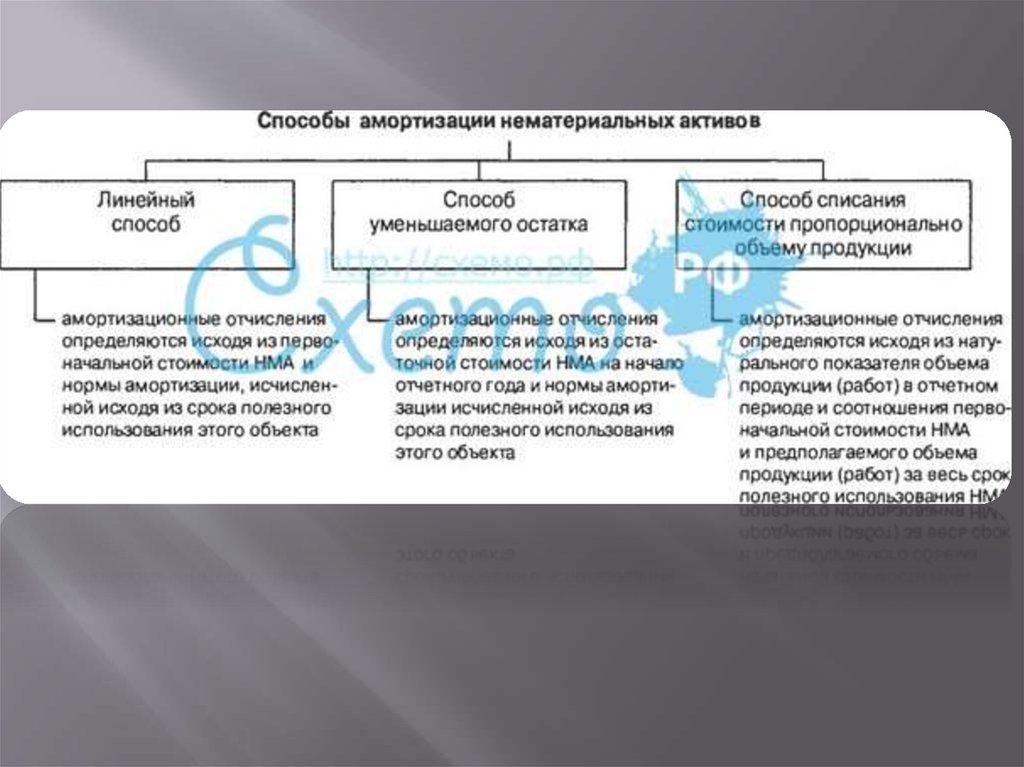

10. АМОРТИЗАЦИЯ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

АМОРТИЗАЦИЯ – это осуществляемый поопределенным правилам учет постепенного

переноса части затрат, связанных с

приобретением изнашиваемого имущества, на

издержки производства или обращения.

11.

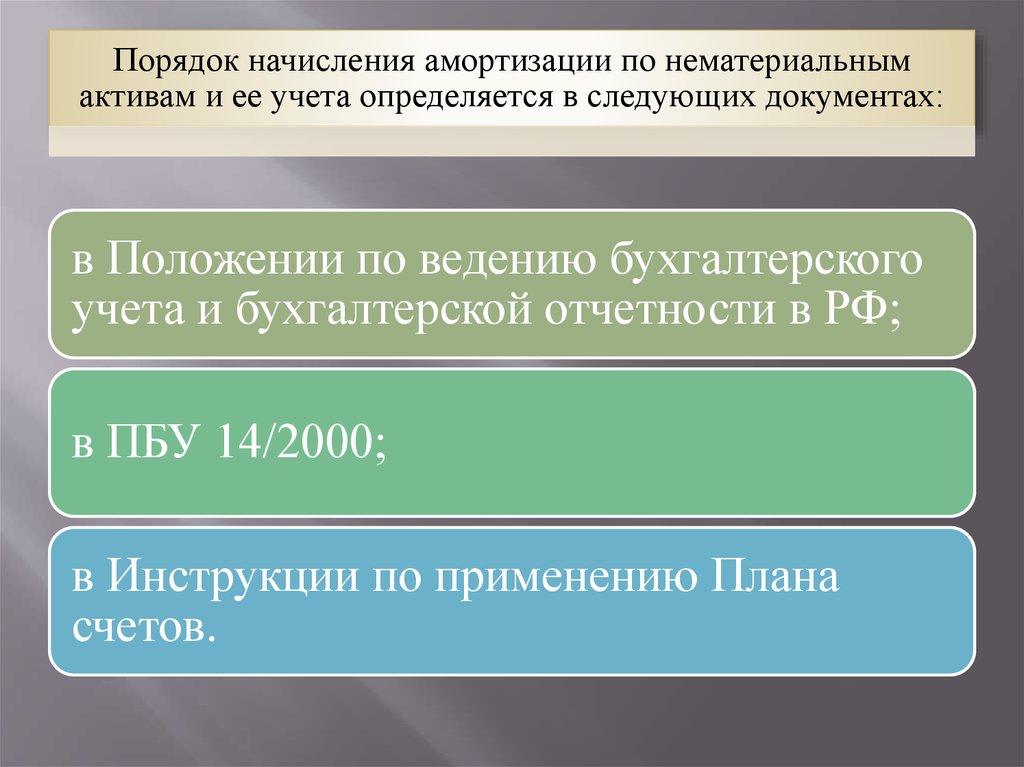

Порядок начисления амортизации по нематериальнымактивам и ее учета определяется в следующих документах:

в Положении по ведению бухгалтерского

учета и бухгалтерской отчетности в РФ;

в ПБУ 14/2000;

в Инструкции по применению Плана

счетов.