management

managementSimilar presentations:

")

")

")

Діагностика виникнення і розвитку кризового процесу в туризмі

1. Антикризове управління в сфері туризму

Лекція № 4.2. Діагностика виникнення і розвитку кризового процесу в туризмі

ДІАГНОСТИКА ВИНИКНЕННЯ І РОЗВИТКУКРИЗОВОГО ПРОЦЕСУ В ТУРИЗМІ

Сутність та завдання діагностики кризи

розвитку підприємства в сфері туризму

2. Інформаційне та методичне забезпечення

діагностики кризового процесу

3. Етапи та методи діагностики кризового

процесу

4. Особливості прогнозування і планування в

антикризовому управлінні. Оцінювання

симптомів розвитку кризових ситуацій (на

самостійне опрацювання)

1.

3. Сутність та завдання діагностики кризи розвитку підприємства в сфері туризму

Аналіз літературних джерел та існуючихпідходів

до

трактування

поняття

«діагностика кризового стану підприємств»

показав, що на сьогоднішній день ще не

розроблена єдина точка зору щодо

розуміння сутності цього поняття. Різні

автори вкладають у нього різний зміст,

залежно від цілей та способів проведення.

Погляди

окремих

вітчизняних

та

зарубіжних авторів на трактування поняття

«діагностика кризового стану» зведені у

таблиці 1.

4.

5.

Вивчення та аналізування підходів окремих авторів дотрактування поняття «діагностика кризового стану» (таблиця1),

дозволяє виділити такі притаманні їм недоліки.

По-перше, більшість авторів при визначенні поняття

діагностики кризового стану ототожнюють його із системою

фінансового аналізу. Такий підхід є дещо суперечливим, оскільки

фінансовий аналіз є лише одним із інструментів діагностування,

до того ж, проведення лише фінансового аналізу не дозволяє

проаналізувати усі сторони діяльності підприємства, і як наслідок,

отримати об’єктивні результати.

По-друге, практично у жодному із розглянутих підходів не

враховано часового фактора , який має важливе значення у процесі

діагностики.

По-третє, діагностика кризового стану повинна передбачати

певну послідовність проведення, що також не враховано у

розглянутих підходах.

6.

Беручи до уваги запропоновані вище підходи дотрактування поняття «діагностика кризового стану», а

також притаманні їм недоліки, пропонуємо бачення

його сутності.

Отже, під діагностикою кризового стану слід

розуміти

сукупність

логічно-побудованих

та

економічно обґрунтованих методів та прийомів

фінансово-економічного

аналізу,

які

повинні

застосовуватись

систематично

через

визначені

проміжки часу (залежно від розмірів та виду діяльності

підприємства) з метою своєчасного виявлення ознак

кризового стану підприємства та оцінки перспектив

його подальшого розвитку.

7.

Вибір методу діагностики кризовогостану, насамперед, залежить від об’єктів,

суб’єктів та цілей її проведення.

Особливої актуальності та важливості

діагностика кризового стану підприємств

набуває для їх керівників та власників,

адже її результати є основним джерелом

повної та достовірної інформації про

реальний

стан

та

можливості

підприємства і, відповідно, основою для

прийняття адекватних рішень стосовно

подальшої стратегії розвитку.

8.

Важливою вона також є і для окремихорганів державної влади, інвесторів,

кредиторів,

страховиків,

конкурентів,

клієнтів тощо.

ЇЇ результати дозволяють зазначеним

сторонам уникнути зайвого ризику від

партнерства з досліджуваним об’єктом та

забезпечити стабільність і збалансованість

національної економіки. Відповідно до

цього, суб’єктами діагностики кризового

стану підприємств можуть бути внутрішні

зацікавлені сторони та зовнішні зацікавлені

(незацікавлені) сторони.

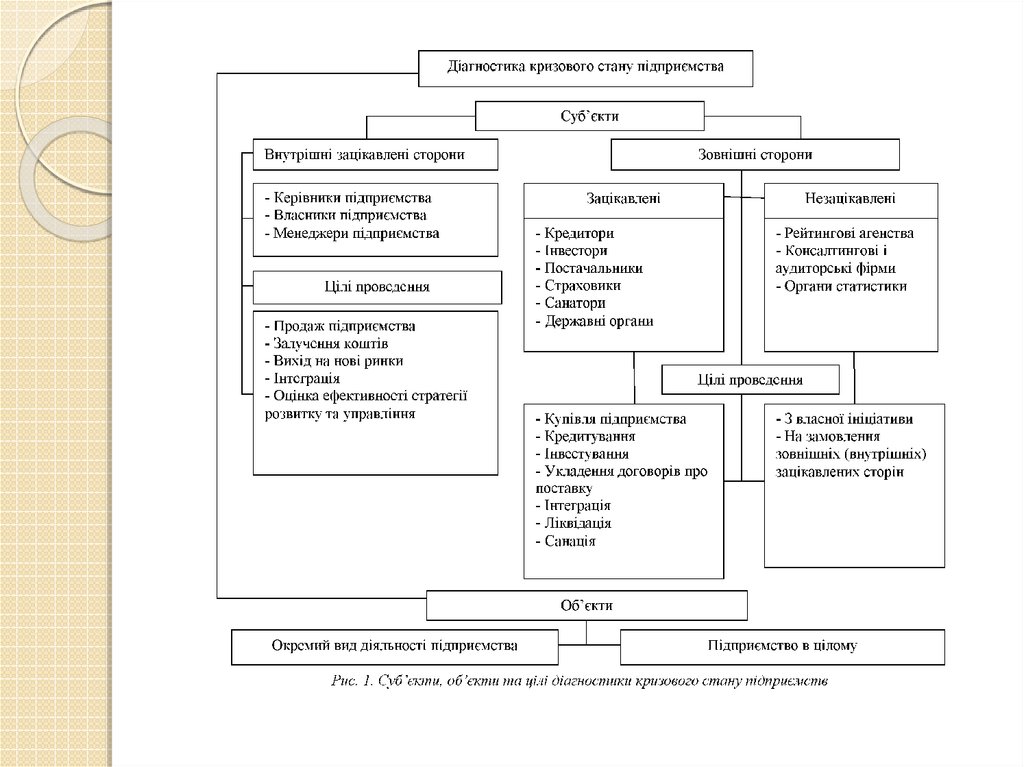

Перелік суб’єктів, об’єктів та цілей

діагностики наведений на рисунку 1.

9.

10. 2. Інформаційне та методичне забезпечення діагностики кризового процесу

2. ІНФОРМАЦІЙНЕ ТА МЕТОДИЧНЕЗАБЕЗПЕЧЕННЯ ДІАГНОСТИКИ КРИЗОВОГО

ПРОЦЕСУ

Під інформаційним забезпеченням діагностики

кризи розвитку підприємства розуміється сукупність

інформації внутрішнього та зовнішнього характеру

стосовно результатів та перспектив діяльності

підприємства.

Можливість формування та якісні ознаки

інформаційної бази дослідження є вагомими

чинниками, оскільки доступ до певних джерел

інформації обумовлює повноту та достовірність

інформації, вибір методів дослідження, коректність

діагностичного висновку.

Інформаційна база діагностики кризових явищ та

загрози

банкрутства

формується

з

двох

інформаційних підсистем - внутрішньої та

зовнішньої.

11.

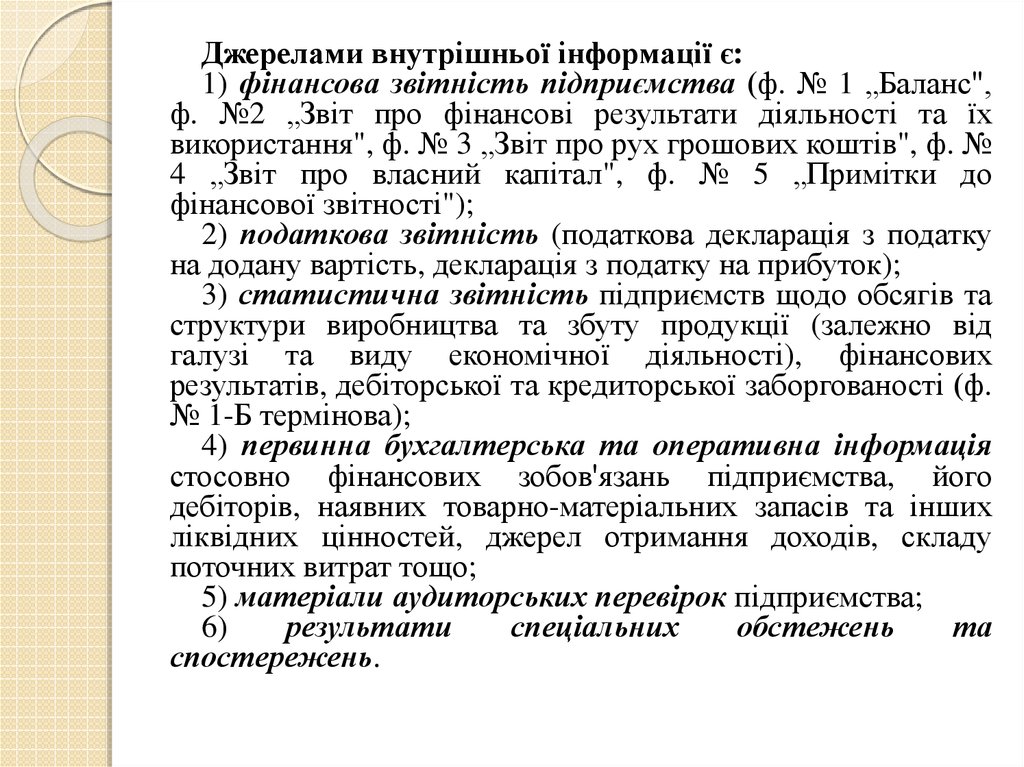

Джерелами внутрішньої інформації є:1) фінансова звітність підприємства (ф. № 1 „Баланс",

ф. №2 „Звіт про фінансові результати діяльності та їх

використання", ф. № 3 „Звіт про рух грошових коштів", ф. №

4 „Звіт про власний капітал", ф. № 5 „Примітки до

фінансової звітності");

2) податкова звітність (податкова декларація з податку

на додану вартість, декларація з податку на прибуток);

3) статистична звітність підприємств щодо обсягів та

структури виробництва та збуту продукції (залежно від

галузі та виду економічної діяльності), фінансових

результатів, дебіторської та кредиторської заборгованості (ф.

№ 1-Б термінова);

4) первинна бухгалтерська та оперативна інформація

стосовно фінансових зобов'язань підприємства, його

дебіторів, наявних товарно-матеріальних запасів та інших

ліквідних цінностей, джерел отримання доходів, складу

поточних витрат тощо;

5) матеріали аудиторських перевірок підприємства;

6)

результати

спеціальних

обстежень

та

спостережень.

12. 3. Етапи та методи діагностики кризового процесу

3. ЕТАПИ ТА МЕТОДИ ДІАГНОСТИКИКРИЗОВОГО ПРОЦЕСУ

Таблиця

Процес розвитку та діагностики кризових явищ підприємства

Методи діагностики кризових Особливості прояву

Розвиток кризової

кризової ситуації

явищ

ситуації

Наявність короткочасних

Аналіз економічних

симптомів кризи у вигляді

Передкризова

показників господарської

незначного зменшення

ситуація

діяльності

найважливіших показників

Поступове зниження

найважливіших

Експрес-аналіз фінансового

економічних

Легка криза

стану підприємства

показників,збитковість

господарської діяльності

Прогнозований дефіцит

Поглиблений експрес- аналіз,

ліквідних коштів для

Криза поточної

аналіз фінансової стійкості та

фінансування поточної

платоспроможності

платоспроможності

господарської діяльності

Прогнозований дефіцит

Рейтингова оцінка

ліквідних коштів для

діяльностіпідприємства,

Криза боргової

виконання зовнішніх

аналіз власного капіталу та

платоспроможності

фінансових зобов'язань

(загроза банкрутства) платоспроможності

(погашення боргів)

підприємства

Аналіз забезпеченості боргу

Порушення справи про

реальними активами . Оцінка

Криза майнової

банкрутство, перевищення

ділової активності та

платоспроможності

зобов'язань над власним

інвестиційної привабливості

(банкрутство)

капіталом підприємства

підприємства