management

managementSimilar presentations:

Влияния цифровых инноваций на внутренний аудит

1.

Влиянияцифровых

инноваций на

внутренний

аудит

Буй Тхи Тхао Хыонг

Финансовый факультет - 2410

2.

ЦЕЛИ• Видное появление цифрового пространства изменило то, как мы проводим

операции и проводим деловые, налоговые и регуляторные реформы,

диверсификацию экономики и развитие базы талантов, и это лишь некоторые из

них;

• Изучение цифровых инноваций и их влияние на рабочую среду;

• Рассмотрение основных практических элементов инноваций в бизнесе, а

также влияние будущих поколений предпринимательских технологий;

• Изучение роли внутренних аудиторов и влияние на будущие аспекты аудита.

3.

ЦИФРОВЫЕ ИННОВАЦИИИ ВЛИЯНИЕ НА

РАБОЧУЮ СРЕДУ

4.

ПОЯВЛЕНИЕ ЦИФРОВОГО ПРОСТРАНСТВАСтремление к инновациям останется амбициозным в

ближайшие годы, особенно с учетом решимости Дубая быть

признанным

мировым

лидером

в

использовании

автономных

транспортных

средств,

3D-печати,

искусственного

интеллекта,

блокчейна,

а

также

позиционироваться в качестве регионального центра

финансовых технологий.

Чтобы корпоративная адаптация оставалась

активной, предприятия должны ориентироваться

на уровень и степень трансформации, которая

необходима

для

сохранения

конкурентоспособности,

актуальности

и

соответствия меняющимся рыночным силам.

5.

ЦИФРОВЫЕ ИННОВАЦИИ И ВНУТРЕННИЙ АУДИТНовый вызов для внутреннего аудита:

Понимание и

использование новейших

технологий (аналитика

данных и искусственный

интеллект)

Внутренние

аудиторы

должны

приспосабливаться к требованиям, вызванным

быстрым появлением новых технологических

предприятий.

• Внутренние аудиторы столкнутся с новыми

проблемами

в

аудите

бизнес-процессов,

использующих такую технологию, поскольку не

существует установленных стандартов, конкретно

объясняющих, как это сделать.

6.

НОВЫЕ ИННОВАЦИОННЫЕ ТЕНДЕНЦИИ• Приведенные в действие алгоритмами, системы ИИ

выполняют задачи, которые иначе потребовали бы

человеческого интеллекта.

• По мере того, как все больше предприятий адаптируются к

ИИ, внутренние аудиторы должны развивать компетенции для

предоставления связанных с ИИ консультационных и

гарантийных услуг.

Интернет вещей (англ.

Internet of Things, IoT)

Искусственный

интеллект (ИИ)

• Устройства с датчиками для сбора и передачи

огромных объемов данных. Аналитика вещей выявляет

тенденции и интерпретирует данные, полученные через

Интернет вещей.

• Внутренние аудиторы должны получить целостное

представление о том, как работает организация, следя за

тем, как IoT внедряется в организации.

7.

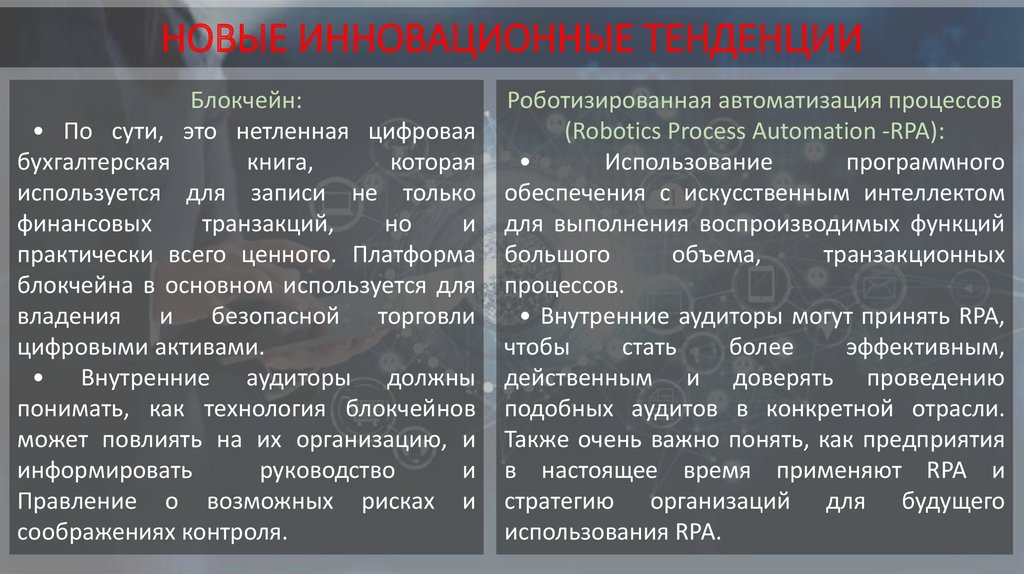

НОВЫЕ ИННОВАЦИОННЫЕ ТЕНДЕНЦИИБлокчейн:

• По сути, это нетленная цифровая

бухгалтерская

книга,

которая

используется для записи не только

финансовых

транзакций,

но

и

практически всего ценного. Платформа

блокчейна в основном используется для

владения и безопасной торговли

цифровыми активами.

• Внутренние аудиторы должны

понимать, как технология блокчейнов

может повлиять на их организацию, и

информировать

руководство

и

Правление о возможных рисках и

соображениях контроля.

Роботизированная автоматизация процессов

(Robotics Process Automation -RPA):

Использование

программного

обеспечения с искусственным интеллектом

для выполнения воспроизводимых функций

большого

объема,

транзакционных

процессов.

• Внутренние аудиторы могут принять RPA,

чтобы

стать

более

эффективным,

действенным и доверять проведению

подобных аудитов в конкретной отрасли.

Также очень важно понять, как предприятия

в настоящее время применяют RPA и

стратегию организаций для будущего

использования RPA.

8.

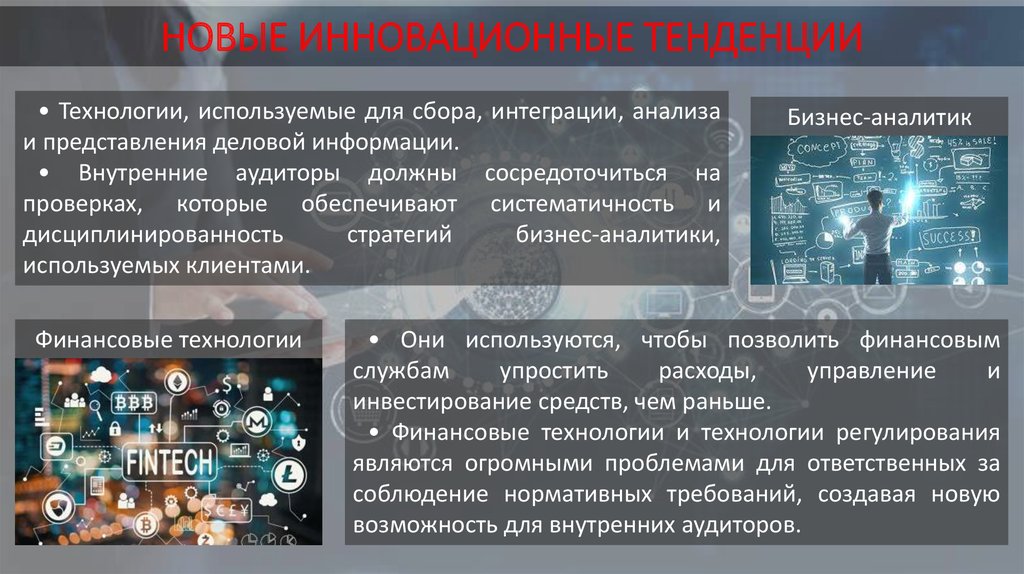

НОВЫЕ ИННОВАЦИОННЫЕ ТЕНДЕНЦИИ• Технологии, используемые для сбора, интеграции, анализа

и представления деловой информации.

• Внутренние аудиторы должны сосредоточиться на

проверках, которые обеспечивают систематичность и

дисциплинированность

стратегий

бизнес-аналитики,

используемых клиентами.

Финансовые технологии

Бизнес-аналитик

• Они используются, чтобы позволить финансовым

службам

упростить

расходы,

управление

и

инвестирование средств, чем раньше.

• Финансовые технологии и технологии регулирования

являются огромными проблемами для ответственных за

соблюдение нормативных требований, создавая новую

возможность для внутренних аудиторов.

9.

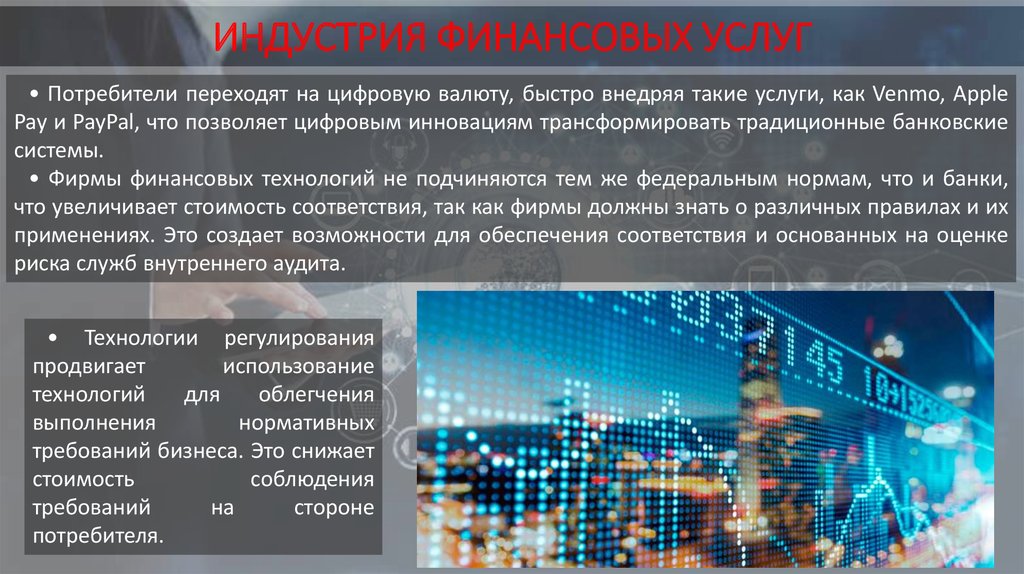

ИНДУСТРИЯ ФИНАНСОВЫХ УСЛУГ• Потребители переходят на цифровую валюту, быстро внедряя такие услуги, как Venmo, Apple

Pay и PayPal, что позволяет цифровым инновациям трансформировать традиционные банковские

системы.

• Фирмы финансовых технологий не подчиняются тем же федеральным нормам, что и банки,

что увеличивает стоимость соответствия, так как фирмы должны знать о различных правилах и их

применениях. Это создает возможности для обеспечения соответствия и основанных на оценке

риска служб внутреннего аудита.

• Технологии регулирования

продвигает

использование

технологий

для

облегчения

выполнения

нормативных

требований бизнеса. Это снижает

стоимость

соблюдения

требований

на

стороне

потребителя.

10.

ИНДУСТРИЯ ФИНАНСОВЫХ УСЛУГ• Блокчейн способствует виртуальной

торговле и устранению использования

физической валюты. Внутренние аудиторы

должны попытаться полностью осознать,

как работает блокчейн, чтобы продвигаться

к аудитам блокчейнов в будущем, так как

его популярность в бизнесе возрастает.

Роботизированная

автоматизация

процессов

позволяет

автоматически

запрашивать защиту от овердрафта,

согласовывать выписки для клиентов,

обрабатывать заявки на кредитные карты и

разрешать споры. Внутренние аудиторы

должны учитывать риски и выгоды,

связанные с автоматизацией этих служб, и

способы

точного

аудита

автоматизированных процессов.

11.

ПРОМЫШЛЕННОЕ ПРОИЗВОДСТВО• Интернет вещей упростила и

упростила производственный процесс за

счет снижения затрат и потерь благодаря

обилию

ранних

предупреждающих

знаков, управляемых датчиками, которые

помогают

автоматизировать

и

контролировать процессы.

3D-принтеры

становятся

популярными для производства

крупных деталей, что экономит

многочасовые затраты и еще

больше

снижает

стоимость

производства.

12.

ПРОМЫШЛЕННОЕ ПРОИЗВОДСТВО• Машинное обучение с помощью

ИИ

упрощает

производство,

позволяя снизить рабочую силу и

оптимальную

точность

производства.

• Роботы имитируют человеческие качества,

такие как ловкость и память, что позволяет им

брать на себя ручную работу в опасных

производственных ситуациях, таких как

управление самосвалами на рудниках.

13.

ПРОМЫШЛЕННОЕ ПРОИЗВОДСТВО• Данные и сенсорная

аналитика

позволяют

производителям упростить

пользовательские тренды

и

производство

определенным образом

для

удовлетворения

потребностей

потребителей.

• Внутренние аудиторы

должны

понимать

влияние на бизнес на

основе

технологий,

используемых

в

промышленности.

14.

ТРАНСПОРТНАЯ ИНДУСТРИЯ• Предприятия и органы власти приступают к

интеграции

интеллектуальных

технологий

в

транспортный сектор, изменяя способ перемещения

пассажиров и снижая стоимость перевозок.

• Транспортные услуги, такие как Uber и Careem,

приобретают все большую популярность. Они

используют технологические достижения, такие как

отслеживание

транспортных

средств,

для

повышения

безопасности

и

удобства

использования.

Автопроизводители,

такие

как

Tesla,

фокусируются на машинном обучении с помощью

ИИ, что позволяет использовать функцию

самостоятельного

вождения.

Благодаря

ИИ

автомобиль сможет парковаться и менять полосы

движения, когда машина обнаруживает препятствия

на своем пути.

15.

ТРАНСПОРТНАЯ ИНДУСТРИЯ• Цифровые приложения, такие как

Lyft

и

Rideshare,

способствуют

совместному

использованию

велосипедов, автомобильных сидений

и другого потраченного впустую

пространства. Это требует решений по

планированию ресурсов предприятия

в

ИТ-секторе,

что

увеличивает

потребность

в

компетентных

внутренних аудиторах на основе ИТ.

• Цифровые инновации внедрили

идею автоматизации распределения,

в которой данные анализируются, а

затем используются для доставки

продуктов и услуг клиентам, что в

корне

меняет

традиционное

управление цепочками поставок.

16.

РОЗНИЧНОЙ ТОРГОВЛИ• Аналитика данных и

датчиков, а также Интернет

вещей сокращают потребность

в

обычных

магазинах,

повышая удобство покупок в

Интернете.

• На основании данных, собранных о «кликах», которые клиент совершает на веб-сайте,

отрасль розничной торговли учитывает то, что клиент будет просматривать. Анализ

данных играет огромную роль в анализе действий и поведения потребителей, чтобы

определить, какие улучшения могут быть сделаны для улучшения покупательского опыта,

например Amazon показывает каждому покупателю предметы, основанные на их

предыдущих поисках.

17.

РОЗНИЧНОЙ ТОРГОВЛИВремя

доставки

также

увеличивается благодаря инновациям

дронов, что еще больше повышает

качество обслуживания клиентов в

Интернете.

• Маркетинг в реальном времени

использует переменные, такие как

местоположение,

часы

работы

магазина, время суток и погоду, чтобы

доставлять

персонализированный

контент в режиме реального времени

через несколько цифровых каналов,

включая электронную почту, вебприложения

и

мобильные

приложения.

18.

РОЗНИЧНОЙ ТОРГОВЛИ• Эффективность работы

сотрудников

в

магазине

повышается

благодаря

использованию

цифровых

бирок

на

полках

и

автоматических

цен

для

сокращения рабочей нагрузки,

а также для поддержания

точного учета запасов и

продаж.

Алгоритмы

поддерживают

розничные

цены конкурентоспособными,

позволяя им сосредоточиться

на улучшении других аспектов

обслуживания клиентов.

• Внутренние аудиторы должны понимать риск и

преимущества данных, полученных с помощью

сенсорной

аналитики,

Итернетом

вещей

и

использования других инноваций, таких как

беспилотники в розничной торговле, для аудита

процессов и успеха клиентов розничной торговли.

19.

ГОСТИНИЧНАЯ ИНДУСТРИЯ• Инновации, такие как

интерактивные

обеденные

столы (пиццерия в Дубае),

онлайн-бронирование,

использование

мобильных

телефонов в качестве цифровых

ключей

для

гостиничных

номеров,

предложения

ресторанов

на

основе

предыдущих запросов клиента и

цифровых торговых площадок,

таких как AirBnB, изменили

концепцию

владения

и

совместного использования в

гостиничной индустрии.

20.

ГОСТИНИЧНАЯ ИНДУСТРИЯ• Гостиничный бизнес постоянно

развивается и адаптирует эти инновации

для улучшения клиентских поездок, точек

соприкосновения и ожиданий.

Внутренние

аудиторы

должны

разработать различные стандарты для

проверки удовлетворенности клиентов,

так как ожидания постоянно растут с

инновациями в сфере гостеприимства.

• Внутренние аудиторы должны быть в

состоянии

указать

на

риск

для

предприятий, которые не остаются

конкурентоспособными, путем адаптации

к инновациям.

21.

ПЯТЬ ЖИЗНЕННО ВАЖНЫХПРАКТИЧЕСКИХ ЭЛЕМЕНТОВ

ЦИФРОВЫХ ИННОВАЦИЙ

22.

ЧТО ТАКОЕ ИННОВАЦИЯ?• Целью инноваций является создание ценности для организаций и заинтересованных

сторон

• Креативность против инноваций. Креативность - это воплощение новых идей, а

инновация - это процесс получения

ценность от них

• Понимание + Идеи + Воздействие = Инновации

• В инновациях есть 5 ключевых аспектов, которые необходимо учитывать предприятиям,

чтобы оставаться актуальными в постоянно меняющемся мире:

- Инновация бизнес-модели

- Инновации в процессах

- Инновации в управлении талантами

- Инновации в технологии

- Инновации в управлении рисками и соответствие требованиям

• Внутренние аудиторы могут смягчать последствия разрушительных инноваций,

поддерживая организации в достижении их целей путем интеграции инноваций в их

повседневную деятельность.

23.

ИННОВАЦИЯ БИЗНЕС-МОДЕЛИ• Инновация бизнес-модели - это целостное представление обо всех аспектах

бизнеса и о том, как оно создает ценность для своих клиентов и инвесторов.

• Использование новых цифровых технологий, таких как прогнозный анализ данных,

помогает фирмам анализировать модели покупок покупателей, что в конечном итоге

улучшает традиционную бизнес-модель.

• Предприятия традиционно либо предоставляли экономически эффективные товары

и услуги, либо специализированные товары и услуги за дополнительную плату.

Благодаря новым технологическим достижениям и программным алгоритмам для

анализа данных стала возможна массовая настройка, например, Facebook.

• Внутренние аудиторы должны учитывать преимущества и риски этих инноваций в

бизнес-моделях. Контроль и процедуры аудита должны учитывать технологические

изменения, которые делают традиционные модели неконкурентоспособными.

24.

ИННОВАЦИИ В ПРОЦЕССАХ• Процессные инновации - это внедрение новых или улучшенных способов производства

путем внедрения новых технологий, позволяющих оставаться конкурентоспособными и

удовлетворять потребности клиентов.

• Роботизированная автоматизация процессов революционизирует способ управления

бизнес-процессами.

• Автоматизированные процессы, такие как процессы андеррайтинга, регистрация

клиентов, автоматизация вычислений для конечных пользователей и автоматизация сброса

паролей в различных отраслях промышленности, имеют огромный бизнес-потенциал

благодаря высокой эффективности и сокращению рабочих нагрузок.

• Внутренние аудиторы должны тестировать проект, а не транзакции Роботизированной

автоматизации процессов . Алгоритмы и принципы, лежащие в основе процессов, позволят

внутренним аудиторам понять и сообщить о неэффективности бизнес-процессов.

25.

ИННОВАЦИИ В УПРАВЛЕНИИ ТАЛАНТАМИ• Управление талантами предвосхищает потребности организации в

человеческом капитале и реализует планы по их удовлетворению.

• Работники с быстроразвивающейся экономикой, в которых люди нанимаются во

временных ситуациях или самостоятельно для краткосрочных контрактов, создают

проблемы для стратегических операций компаний.

• Миллениалы, которые недавно вошли в рабочую силу, обладают другим

мышлением и представляют угрозу быстрого «перехода» из одной организации в

другую. Необходимо также предвидеть образ мыслей поколения Z, чтобы иметь

представление о том, какое влияние они окажут в будущем.

26.

ИННОВАЦИИ В УПРАВЛЕНИИ ТАЛАНТАМИ• Инновации в управлении талантами включают системы ИИ, такие как

автоматические чат-боты, позволяющие эффективно отвечать на вопросы

сотрудников, обновлять профили сотрудников, устанавливать пароли и рабочие

столы, а также другие процессы, чтобы снизить нагрузку на сотрудников.

• Внутренним аудиторам необходимо изучить тенденции инноваций в

управлении талантами, чтобы понять, как данные сотрудников обрабатываются

системами ВА, определить любые потенциальные недостатки проектирования,

которые могут вызвать проблемы с соответствием. Внутренние ревизоры могут

также предоставить рекомендации для отдела кадров о том, как цифровые

инновации могут быть далее интегрированы в отдел кадров.

27.

ИННОВАЦИИ В ТЕХНОЛОГИИ• Инновации в технологии влекут за собой принятие новых и улучшенных технологий для

достижения стратегических целей и задач бизнеса с меньшими усилиями.

• Предприятия внедряют новые технологии, чтобы стать более конкурентоспособными и

удовлетворять требования потребителей экономически и эффективно.

• По мере появления новых технологий компании вынуждены постоянно сталкиваться с

прорывными технологиями, чтобы оставаться впереди и сохранять свою долю на рынке.

• Внутренний аудитор должен не только понимать эти инновации в технологии, но и

разрабатывать процессы для аудита этих инноваций, поскольку принятие этих технологий

является настоящим и будущим бизнеса во всем мире.

• Аудит программного обеспечения станет более важной частью планов аудита,

поскольку крупные и мелкие фирмы интегрируют сложные программные программы для

оптимизации потоков деловой активности.

28.

ИННОВАЦИИ В УПРАВЛЕНИЕ РИСКАМИ ИСООТВЕТСТВИЕ ТРЕБОВАНИЯМ

• Управление рисками и соответствие требованиям - это взаимосвязанные аспекты,

которые позволяют организации достигать целей путем устранения и подготовки к

неопределенности в своей деятельности.

• Управление рисками и соответствие требованиям может использовать большие данные

и аналитику для непрерывного тестирования больших объемов данных и выполнения

нескольких сценариев риска для выявления наиболее вероятных результатов. Это позволит

улучшить управление и управление рисками.

• Мошенничество можно легко обнаружить с помощью технологий искусственного

интеллекта, таких как машинное обучение. Программные решения уменьшают количество

ложных срабатываний и исключают неуместные мошеннические действия. Предиктивный

ИИ также может использоваться для предотвращения аномальных и мошеннических

действий.

29.

ИННОВАЦИИ В УПРАВЛЕНИЕ РИСКАМИ ИСООТВЕТСТВИЕ ТРЕБОВАНИЯМ

• Облако также позволяет компаниям становиться более гибкими в принятии

решений управления рисками и соответствия требованиям , быстро адаптируя их к

потребностям своих организаций.

• Новые инструменты и интеграционные структуры привели к более широкому охвату

на уровне департаментов при более низких затратах, создавая ценность для фирмы.

• Усовершенствованная реализация программного обеспечения управления рисками

и соответствия требованиям позволяет администратору координировать данные

между отделами в одной структуре для выполнения процедур, внутреннего аудита на

основе рисков и выявления возникающих рисков.

30.

НУЖНО ИЗМЕНИТЬ ИНИЦИАТИВУ ДЛЯ ИННОВАЦИЙ• Развертывание технологических ресурсов и новых программных приложений

стимулирует бизнес-инновации, поскольку организации стремятся получить

конкурентное преимущество.

• Инициативы по внедрению инноваций могут быть затруднены, так как

отдельные лица и руководство могут колебаться в поддержке новых технологий.

• Внедрение инноваций может в конечном итоге создать новую эффективность,

поскольку существующие бизнес-стратегии полностью изменены или доработаны.

• Бизнес должен обладать культурой инноваций,

инновационные идеи и внедряя осуществимые идеи.

стимулируя

новые

31.

БУДУЩЕЕ ВЛИЯНИЕ НА БИЗНЕСЦИФРОВЫХ ИННОВАЦИЙ

32.

ПРЕДПРИНИМАТЕЛЬСКИЕ ТЕХНОЛОГИИ СЛЕДУЮЩЕГОПОКОЛЕНИЯ

Цифровые

технологии

расширяют

возможности

предпринимателей, предоставляя доступ к полезной

информации, увеличивая ценность для бизнеса и новые

возможности.

• Смелые инновации стали возможными благодаря

использованию технологий, поскольку стартапы создают

новые рыночные категории, подобные Uber и AirBnB.

Технологии

обслуживает

(Финансовые

являются

выявленные

технологии

катализатором,

который

необслуживаемые

рынки

предоставляет

кредиты

посредством краудфандинга на миллиарды долларов США).

33.

СИСТЕМЫ РАННЕГО ПРЕДУПРЕЖДЕНИЯ• Прогнозная аналитика с использованием

текущих и исторических данных обеспечивает

высокую

эффективность

благодаря

прогнозированию потенциальных дефектов,

возникающих в производстве, в разумных

пределах погрешности.

• Прогнозная аналитика, интегрированная с

системами Роботизированной автоматизации

процессов и ИИ, позволяет тщательно

анализировать данные, позволяя компаниям

извлекать полезные выводы из огромных

объемов информации.

34.

СИСТЕМЫ РАННЕГО ПРЕДУПРЕЖДЕНИЯ• Аналитика сейчас жизненно важна для

выявления и предотвращения кризисов, а

также

для

создания

гипотетических

сценариев, которые предприниматели могут

использовать, чтобы избежать дорогостоящих

проблем, таких как отзыв продукта.

• Темы риска, использующие прогнозную

аналитику,

могут

быть

легко

идентифицированы. Внутренние аудиторы

должны включать прогнозную аналитику,

позволяющую более точно определять темы

риска в планах аудита.

35.

СТРАТЕГИЧЕСКИЕ РИСКИПрограммы управления

рисками предприятия

(ERM) позволяют

организациям

интегрировать риски,

возникающие в

результате операций, в

бизнес-стратегию. Это

важно в ситуациях, когда

конкретные риски при

исполнении ставят под

угрозу саму стратегию.

Киберугрозы стали

частыми, сложными и

сложными, угрожая

конкурентным

преимуществам организации

и коммерческим секретам.

Непрерывная эволюция

средств контроля и методов

кибербезопасности

защищает организации и

снижает такие

стратегические риски.

36.

СТРАТЕГИЧЕСКИЕ РИСКИ• Сочетание прогнозной аналитики и больших данных позволяет организациям

снижать стратегические риски.

• Прогнозирование внешних факторов окружающей среды, таких как погода,

чтобы избежать затрат и временных перерасходов в строительных проектах.

• Прогнозирование будущих тенденций в индустрии моды позволяет

организациям сохранять свои конкурентные преимущества.

• Прогнозирование клиентов, которые могут перейти к конкурентам, дает

организациям возможность стимулировать этих клиентов и увеличить

удержание их клиентов.

37.

СМЕНА КАДРОВОГО РЕЗЕРВА• С точки зрения ресурсов ИИ произошел переход от традиционных навыков,

необходимых для финансов и бухгалтерского учета, к навыкам, которые

позволяют сотрудникам использовать и понимать аналитику и другие

инновационные технологии.

• Способы найма предприятий меняются в зависимости от их гибкости и

внедрения новых технологий для улучшения их процессов и повышения их

эффективности.

• Внутренние аудиторы должны будут учитывать эти изменения при найме,

чтобы иметь надлежащие навыки, чтобы иметь возможность проводить аудит

новых технологий и цифровых инноваций и точно указывать на неэффективность

бизнеса и другие риски.

38.

РОЛЬ ВНУТРЕННЕГО АУДИТА В ИНФОРМИРОВАНИИ ОРИСКАХ

• Цифровые технологии открыли новые рыночные возможности (например,

массовую настройку), которые традиционно были неосуществимы, но также

подвергали организации угрозе незнакомых рисков.

• Внутренние аудиторы несут ответственность за понимание того, как новые

технологии внедряются в бизнес, и анализируют их преимущества и риски для

бизнеса.

• Очень важно информировать руководство и Правление об инновациях в

технологии и предоставить им необходимую информацию, которая позволит

организациям идти в ногу с изменениями и реформировать устаревшие бизнесструктуры.

39.

НОВАЯ ЦЕННОСТЬ ВНУТРЕННЕГО АУДИТА• В свете развития цифровых технологий роль внутренних аудиторов стала более

актуальной, чем когда-либо.

• Внутренние аудиторы могут работать над разработкой конкретных стратегий

внутреннего аудита с долгосрочными перспективами, которые направлены на

повышение ценности для акционеров и постоянный мониторинг рисков цифровых

инноваций, которые препятствуют выполнению бизнес-стратегий.

• Внутренние аудиторы могут проводить аудиты как бизнес, используя ИИ,

Роботизированную автоматизацию процессов и прогнозную аналитику данных, чтобы

повысить эффективность и хорошие результаты и предоставить руководству

рекомендации в реальном времени.

• Внутренние аудиторы могут извлечь выгоду из повышения эффективности,

сокращения времени и затрат за счет использования нескольких цифровых инноваций.

40.

СПАСИБО БОЛЬШОЕЗА ВНИМАНИЕ!