finance

financeSimilar presentations:

")

Ukraine Economic Outlook. Предсказание цен на недвижимость в Киеве

1.

Ukraine Economic Outlook3 ОСНОВНЫХ

ИНДИКАТОРА

что «предсказывают» повороты и

направления ценовых трендов

НА НЕДВИЖИМОСТЬ

В КИЕВЕ

2002-2018 гг.

2.

КЛЮЧЕВЫЕ ПОКАЗАТЕЛИ РЫНКА НЕДВИЖИМОСТИ УКРАИНЫЦены на недвижимость в

разрезе классов, $/кв. м.

Эконом

2010

2011

2012

2013

2014

2015

2016

2017

2018

1256

1232

1220

1257

893

737

649

633

696

-

-

-

-

-

-

837

814

828

Бизнес

1803

1838

1914

1914

1448

1238

1081

1158

1294

Премиум

Комфорт

2766

2636

2624

2725

2102

1846

1707

1757

1948

Средняя з/п , $

283

331

379

410

291

192

202

266

327

Годовое изменение цены

на недвижимость в

разрезе классов, $/кв. м.

2010

2011

2012

2013

2014

2015

2016

2017

2018

Эконом

–

-1,9%

-0,9%

3,0%

-28,9%

-17,4%

-11,9%

-2,4%

9,8%

Комфорт

–

-

-

-

-

-

-

-2,7%

1,6%

Бизнес

–

1,9%

4,2%

0,0%

-24,4%

-14,5%

-12,6%

7,1%

11,7%

Премиум

–

-4,7%

-0,4%

3,9%

-22,9%

-12,1%

-7,6%

2,9%

10,9%

Средняя з/п , $

–

16,9%

14,6%

8,0%

-28,9%

-34,1%

5,2%

31,9%

22,8%

Показатели

Строительство (в общем)

Кумулятивно, с начала года (период

Здания

Кумулятивно, с начала года (период

Жилая недвижимость

Кумулятивно, с начала года (период

Ценовая динамика

Нежилая недвижимость

Кумулятивно, с начала года (период

к периоду)

к периоду)

к периоду)

к периоду)

2013

2014

2015

2016

2017

2018

-21,2%

-21,3%

-16,6%

23,5%

33,0%

-1,8%

-14,3%

-21,0%

-17,4%

20,8%

21,8%

5,4%

-0,1%

-4,0%

-4,5%

19,7%

18,0%

9,8%

0,3%

-42,0%

-2,5%

-13,6%

2,0%

5,7%

-23,3%

-35,1%

-33,1%

22,6%

28,3%

-2,8%

3.

КОГДА ПРОДАВАТЬ НЕДВИЖИМОСТЬ?В текущей работе рассматриваются основные индикаторы рынка

недвижимости Киева, применимые также и для каждого из других городов

Украины, изменение которых с определенным временным лагом отображается

на среднем уровне цен. Регулярное отслеживание данных показателей

позволяет инвестировать в наиболее прибыльные сегменты рынка и закрывать

позицию - на пике, всего за несколько недель до “разворота” цен.

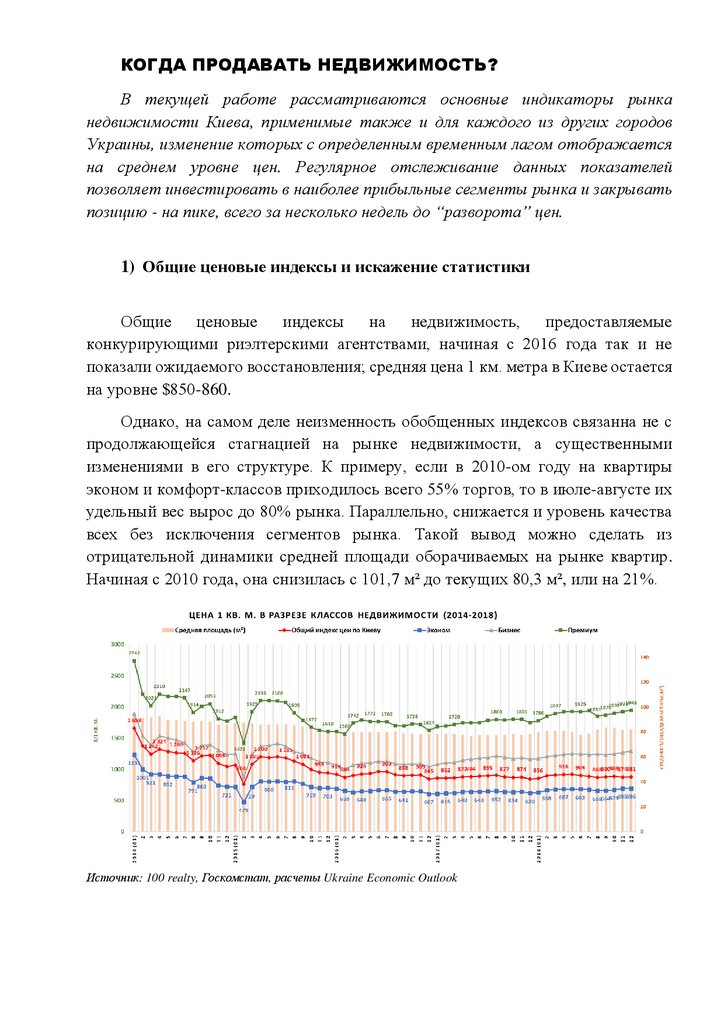

1) Общие ценовые индексы и искажение статистики

Общие ценовые индексы на недвижимость, предоставляемые

конкурирующими риэлтерскими агентствами, начиная с 2016 года так и не

показали ожидаемого восстановления; средняя цена 1 км. метра в Киеве остается

на уровне $850-860.

Однако, на самом деле неизменность обобщенных индексов связанна не с

продолжающейся стагнацией на рынке недвижимости, а существенными

изменениями в его структуре. К примеру, если в 2010-ом году на квартиры

эконом и комфорт-классов приходилось всего 55% торгов, то в июле-августе их

удельный вес вырос до 80% рынка. Параллельно, снижается и уровень качества

всех без исключения сегментов рынка. Такой вывод можно сделать из

отрицательной динамики средней площади оборачиваемых на рынке квартир.

Начиная с 2010 года, она снизилась с 101,7 м² до текущих 80,3 м², или на 21%.

Источник: 100 realty, Госкомстат, расчеты Ukraine Economic Outlook

4.

Таким образом, хоть усредненные индексы цен и не отображаютначавшегося восстановления, если разбить их за сегментами рынка, то можно

увидеть: уже к началу 2015 года темпы падения цен на недвижимость начали

замедляться, а с 2016 года – начали восстановление.

Источник: 100 realty, Госкомстат, расчеты Ukraine Economic Outlook

При этом, самые высокие темпы восстановления после наименьшей “просадки”

показывают цены на недвижимость бизнес и премиум класса. По отношению к

докризисному уровню 2013 года цены на эконом-класс составляют 52,9%, на

бизнес-класс 65,5%, на недвижимость премиум-класса 66,9%. При дальнейшем

восстановлении ВВП Украины разрыв между данными соотношениями

продолжит расти в сторону дорогой недвижимости.

4

5.

2) Как продать недвижимость за несколько недель до обвала рынкаБлагодаря тому, что Украина сырьевая экономика, деловые циклы которой

совпадают с мировыми циклами потребления и цен на сырьевые товары, обвалы

на рынке недвижимости у нас происходят только как следствие значительного

снижения стоимости экспортируемых товаров и девальвации гривны. Но, как

показывает исторический опыт, цены на недвижимость в первые два-три месяца

обвала гривны – продолжают находится на предыдущем уровне и снижаются

только после определенного временного лага. При этом, количество сделок в

кризисные периоды, как может казаться, не снижается.

Если выразить цену 1 кв. метра жилой недвижимости в количестве средних

заработных плат, необходимых для его покупки, легко увидеть, что в начале 2009

и 2014-ых годов, когда гривна и долларовый эквивалент средней заработной

платы уже снизились – цены на недвижимость остались неизменными на

протяжении еще 2-3 месяцев. Данного запаса времени более чем достаточно для

продажи ликвидной недвижимости. Имеет смысл выходить из рынка даже с

дисконтом относительно прежней цены в 10-15%, поскольку всего через

несколько месяцев цена объекта снизится на 30-50%.

Источник: SV Development, Blagovist, расчеты Ukraine Economic Outlook

Индикаторами, которые могли бы дополнительно подтвердить

правильность определяемого данным подходом оптимального момента для

продажи недвижимости могут быть: динамика мировых цен на сырьевые товары

(энергетические, зерновые, металлы), динамика экспорта и золотовалютных

резервов Украины, состояние платежного баланса.

5

6.

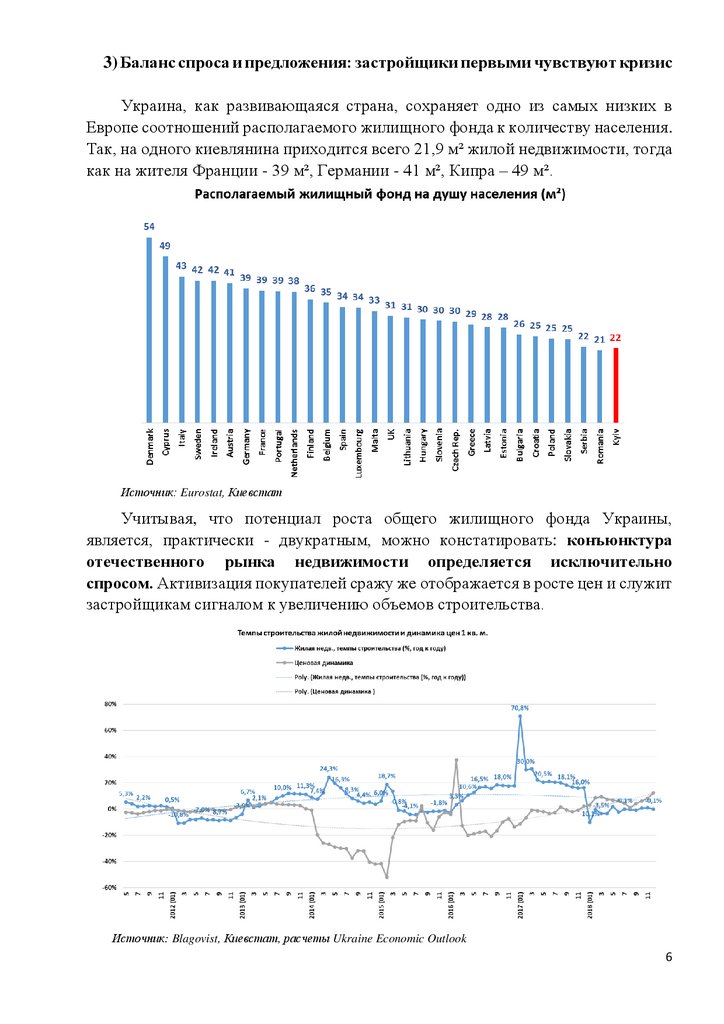

3) Баланс спроса и предложения: застройщики первыми чувствуют кризисУкраина, как развивающаяся страна, сохраняет одно из самых низких в

Европе соотношений располагаемого жилищного фонда к количеству населения.

Так, на одного киевлянина приходится всего 21,9 м² жилой недвижимости, тогда

как на жителя Франции - 39 м², Германии - 41 м², Кипра – 49 м².

Источник: Eurostat, Киевстат

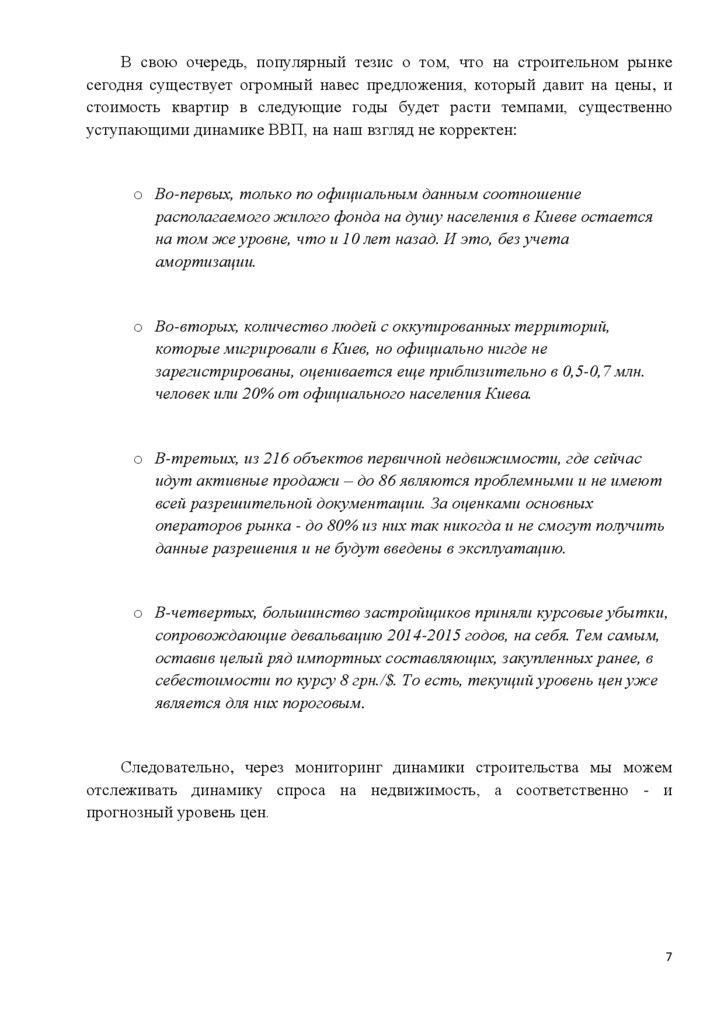

Учитывая, что потенциал роста общего жилищного фонда Украины,

является, практически - двукратным, можно констатировать: конъюнктура

отечественного рынка недвижимости определяется исключительно

спросом. Активизация покупателей сражу же отображается в росте цен и служит

застройщикам сигналом к увеличению объемов строительства.

Источник: Blagovist, Киевстат, расчеты Ukraine Economic Outlook

6

7.

В свою очередь, популярный тезис о том, что на строительном рынкесегодня существует огромный навес предложения, который давит на цены, и

стоимость квартир в следующие годы будет расти темпами, существенно

уступающими динамике ВВП, на наш взгляд не корректен:

o Во-первых, только по официальным данным соотношение

располагаемого жилого фонда на душу населения в Киеве остается

на том же уровне, что и 10 лет назад. И это, без учета

амортизации.

o Во-вторых, количество людей с оккупированных территорий,

которые мигрировали в Киев, но официально нигде не

зарегистрированы, оценивается еще приблизительно в 0,5-0,7 млн.

человек или 20% от официального населения Киева.

o В-третьих, из 216 объектов первичной недвижимости, где сейчас

идут активные продажи – до 86 являются проблемными и не имеют

всей разрешительной документации. За оценками основных

операторов рынка - до 80% из них так никогда и не смогут получить

данные разрешения и не будут введены в эксплуатацию.

o В-четвертых, большинство застройщиков приняли курсовые убытки,

сопровождающие девальвацию 2014-2015 годов, на себя. Тем самым,

оставив целый ряд импортных составляющих, закупленных ранее, в

себестоимости по курсу 8 грн./$. То есть, текущий уровень цен уже

является для них пороговым.

Следовательно, через мониторинг динамики строительства мы можем

отслеживать динамику спроса на недвижимость, а соответственно - и

прогнозный уровень цен.

7

8.

3.1 Поквартальная динамика строительстваОтталкиваясь от того, что застройщики могут первыми реагировать на

уменьшение спроса, одним из индикаторов потенциального спада цен является

поквартальная динамика строительства. Так, обвал средней стоимости 1 кв.

метра на первичном рынке Киева с $2,6 тыс. в 3 кв. 2008 года до $1,4 тыс. ко 2ому кв. 2009-го сопровождался cстремительным падением темпов строительства

еще за три квартала (с +18% в 4 кв. 2007 года до -34% в 3 кв. 2008-го – пика цен

на недвижимость).

Источник: Госкомстат, расчеты Ukraine Economic Outlook

Аналогичная ситуация наблюдалась и в 1 кв. 2005 года, когда политическая

нестабильность и Оранжевая революция несли те же риски, которые

реализовались в 2013-ом. Темпы строительства тогда упали с 24% в 4 кв. 2004го и продолжали оставаться отрицательными аж до 3 кв. 2006 года, когда

дешевые валютные ипотеки, предоставляемые только зашедшими европейскими

банками, вынудили застройщиков возобновить активное строительство.

Сработала обнаруженная нами закономерность и в 3 кв. 2012 года (-15,3%

год к году), когда строительство вошло в полуторагодовой цикл рецессии, перед

обвалом цен в 2014-ом году.

8

9.

3.2 Количество поисковых запросов в GoogleВ качестве еще одного индикатора конъюнктуры на рынке недвижимости

может выступить индекс связанных поисковых запросов в Google. К примеру,

“купить квартиру Киев”. Как показывают данные за последние полтора года,

динамика связанных поисковых запросов движется теми же темпами, что и

средняя цена 1 кв. метра. А краткосрочные (в несколько месяцев) отклонения

кривой цен от динамики поисковых запросов сопровождаются их последующей

коррекцией или догоняющим ростом.

Источник: Google trends

Таким образом, можно констатировать, что комплексное и регулярное

отслеживание указанных индикаторов позволяет c высокой вероятностью

предугадывать надвигающиеся обвалы цен на недвижимость за вполне

достаточные для реализации объекта 3-6 месяцев до фактического “разворота”

рынка и максимизировать накопленный доход.

9