finance

financeSimilar presentations:

Состав финансовой службы бюджетной организации

1. «ПЛАНИРОВАНИЕ В ТАМОЖЕННЫХ ОРГАНАХ»

Преподаватель: Н.И. Колесников2.

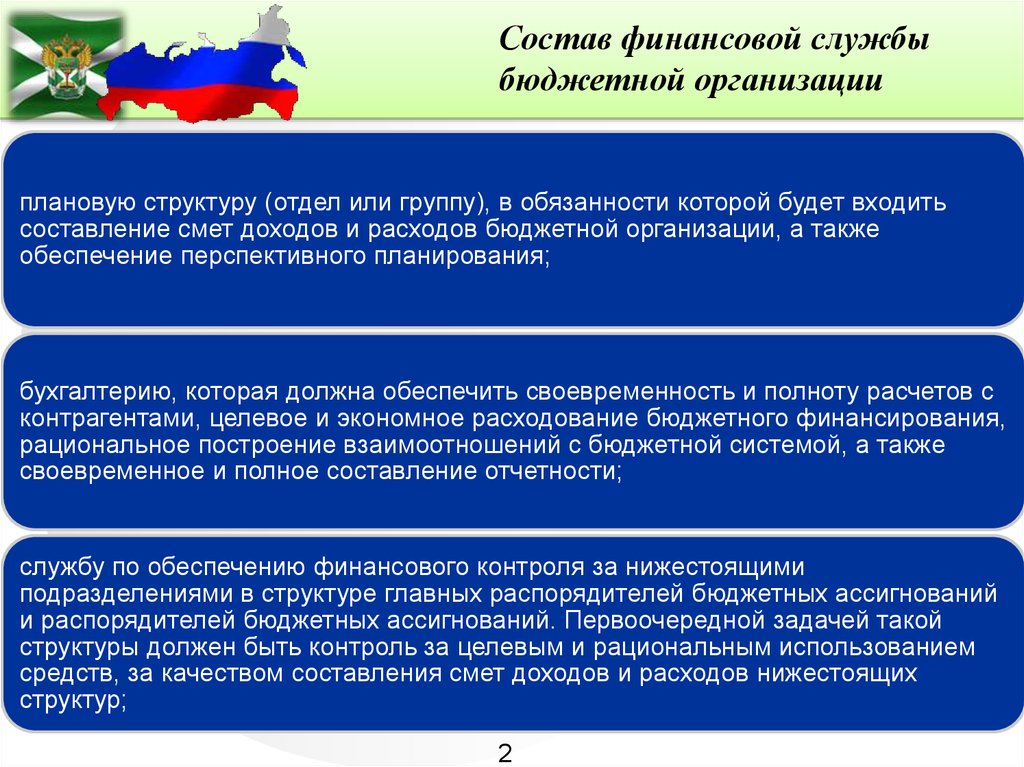

Состав финансовой службыбюджетной организации

плановую структуру (отдел или группу), в обязанности которой будет входить

составление смет доходов и расходов бюджетной организации, а также

обеспечение перспективного планирования;

бухгалтерию, которая должна обеспечить своевременность и полноту расчетов с

контрагентами, целевое и экономное расходование бюджетного финансирования,

рациональное построение взаимоотношений с бюджетной системой, а также

своевременное и полное составление отчетности;

службу по обеспечению финансового контроля за нижестоящими

подразделениями в структуре главных распорядителей бюджетных ассигнований

и распорядителей бюджетных ассигнований. Первоочередной задачей такой

структуры должен быть контроль за целевым и рациональным использованием

средств, за качеством составления смет доходов и расходов нижестоящих

структур;

2

3.

Структура и функциифинансовой службы ФТС России

ГФЭУ

ФБС

ОБУиФМ

3

4.

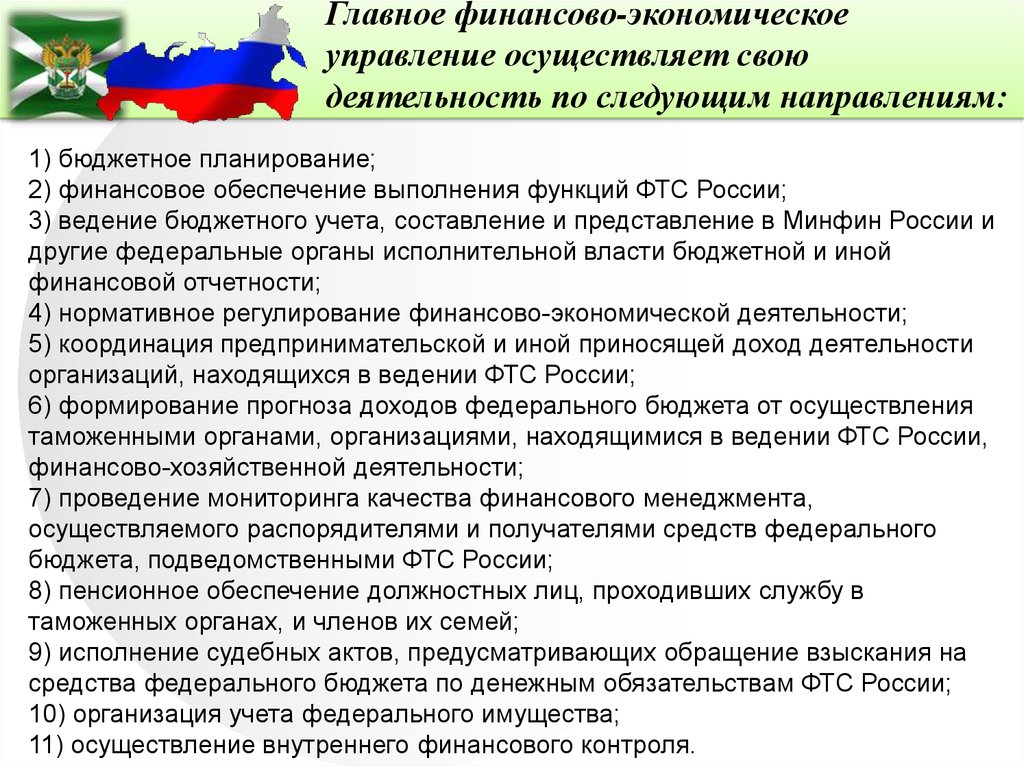

Главное финансово-экономическоеуправление осуществляет свою

деятельность по следующим направлениям:

1) бюджетное планирование;

2) финансовое обеспечение выполнения функций ФТС России;

3) ведение бюджетного учета, составление и представление в Минфин России и

другие федеральные органы исполнительной власти бюджетной и иной

финансовой отчетности;

4) нормативное регулирование финансово-экономической деятельности;

5) координация предпринимательской и иной приносящей доход деятельности

организаций, находящихся в ведении ФТС России;

6) формирование прогноза доходов федерального бюджета от осуществления

таможенными органами, организациями, находящимися в ведении ФТС России,

финансово-хозяйственной деятельности;

7) проведение мониторинга качества финансового менеджмента,

осуществляемого распорядителями и получателями средств федерального

бюджета, подведомственными ФТС России;

8) пенсионное обеспечение должностных лиц, проходивших службу в

таможенных органах, и членов их семей;

9) исполнение судебных актов, предусматривающих обращение взыскания на

средства федерального бюджета по денежным обязательствам ФТС России;

10) организация учета федерального имущества;

11) осуществление внутреннего финансового контроля.

5.

Структура ФБС РТУПодразделение

бухгалтерского

учета и

финансового

мониторинга;

Подразделение

пенсионного

обеспечения.

Подразделение

финансового

менеджмента;

5

6.

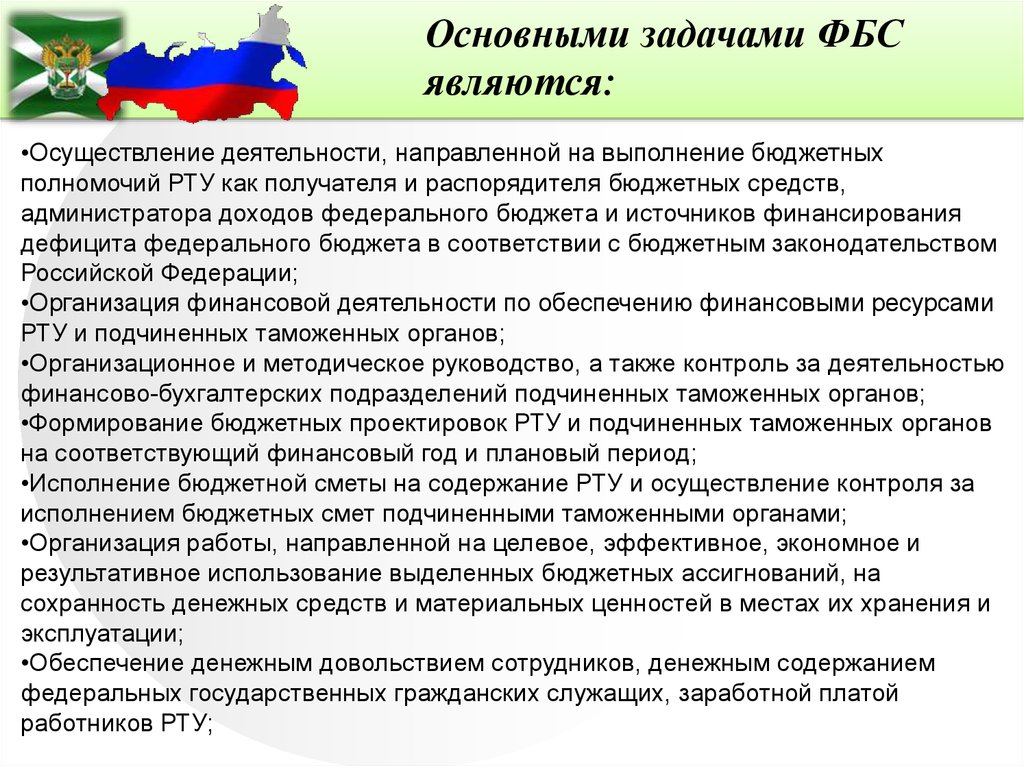

Основными задачами ФБСявляются:

•Осуществление деятельности, направленной на выполнение бюджетных

полномочий РТУ как получателя и распорядителя бюджетных средств,

администратора доходов федерального бюджета и источников финансирования

дефицита федерального бюджета в соответствии с бюджетным законодательством

Российской Федерации;

•Организация финансовой деятельности по обеспечению финансовыми ресурсами

РТУ и подчиненных таможенных органов;

•Организационное и методическое руководство, а также контроль за деятельностью

финансово-бухгалтерских подразделений подчиненных таможенных органов;

•Формирование бюджетных проектировок РТУ и подчиненных таможенных органов

на соответствующий финансовый год и плановый период;

•Исполнение бюджетной сметы на содержание РТУ и осуществление контроля за

исполнением бюджетных смет подчиненными таможенными органами;

•Организация работы, направленной на целевое, эффективное, экономное и

результативное использование выделенных бюджетных ассигнований, на

сохранность денежных средств и материальных ценностей в местах их хранения и

эксплуатации;

•Обеспечение денежным довольствием сотрудников, денежным содержанием

федеральных государственных гражданских служащих, заработной платой

работников РТУ;

7.

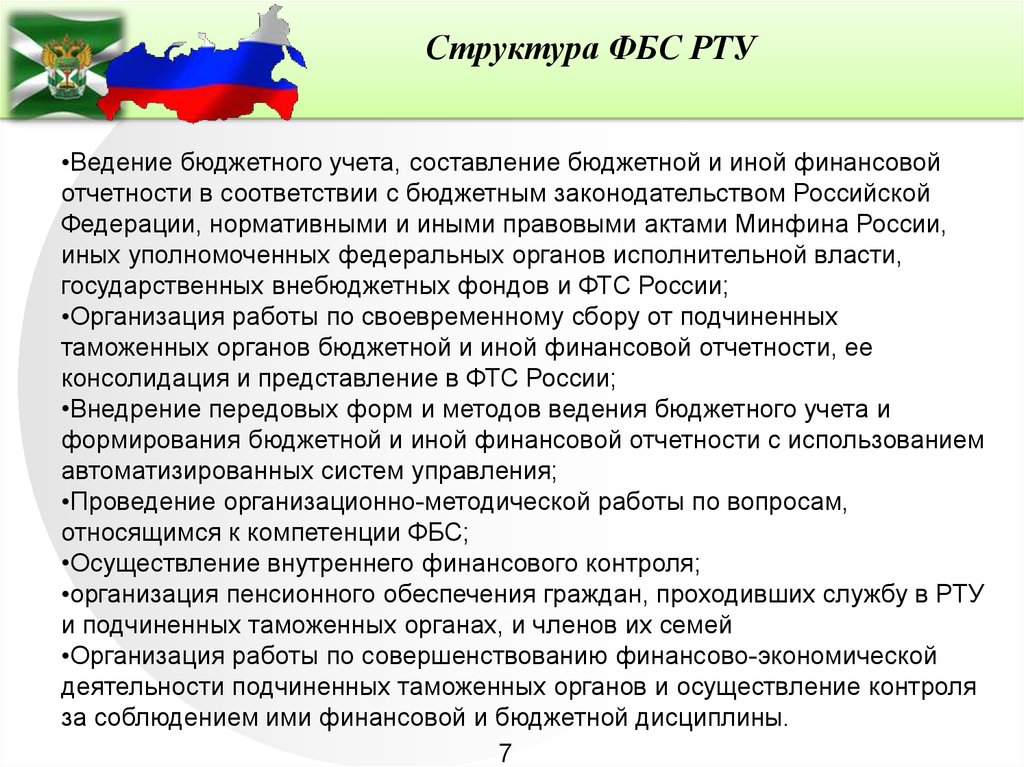

Структура ФБС РТУ•Ведение бюджетного учета, составление бюджетной и иной финансовой

отчетности в соответствии с бюджетным законодательством Российской

Федерации, нормативными и иными правовыми актами Минфина России,

иных уполномоченных федеральных органов исполнительной власти,

государственных внебюджетных фондов и ФТС России;

•Организация работы по своевременному сбору от подчиненных

таможенных органов бюджетной и иной финансовой отчетности, ее

консолидация и представление в ФТС России;

•Внедрение передовых форм и методов ведения бюджетного учета и

формирования бюджетной и иной финансовой отчетности с использованием

автоматизированных систем управления;

•Проведение организационно-методической работы по вопросам,

относящимся к компетенции ФБС;

•Осуществление внутреннего финансового контроля;

•организация пенсионного обеспечения граждан, проходивших службу в РТУ

и подчиненных таможенных органах, и членов их семей

•Организация работы по совершенствованию финансово-экономической

деятельности подчиненных таможенных органов и осуществление контроля

за соблюдением ими финансовой и бюджетной дисциплины.

7

8.

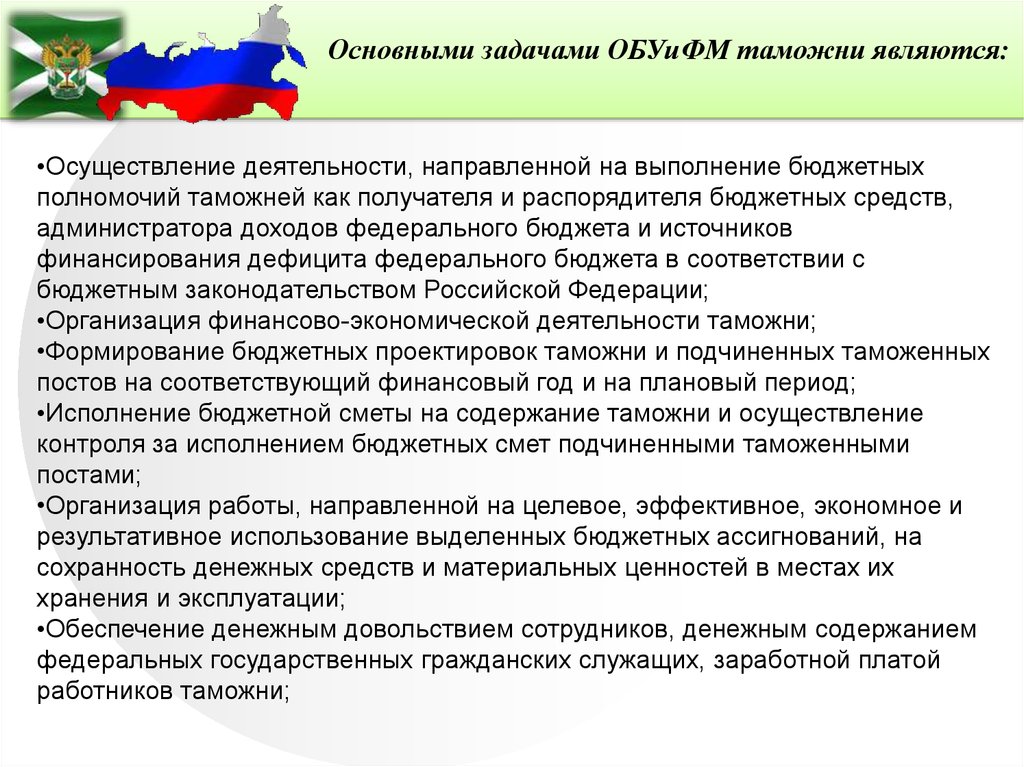

Основными задачами ОБУиФМ таможни являются:•Осуществление деятельности, направленной на выполнение бюджетных

полномочий таможней как получателя и распорядителя бюджетных средств,

администратора доходов федерального бюджета и источников

финансирования дефицита федерального бюджета в соответствии с

бюджетным законодательством Российской Федерации;

•Организация финансово-экономической деятельности таможни;

•Формирование бюджетных проектировок таможни и подчиненных таможенных

постов на соответствующий финансовый год и на плановый период;

•Исполнение бюджетной сметы на содержание таможни и осуществление

контроля за исполнением бюджетных смет подчиненными таможенными

постами;

•Организация работы, направленной на целевое, эффективное, экономное и

результативное использование выделенных бюджетных ассигнований, на

сохранность денежных средств и материальных ценностей в местах их

хранения и эксплуатации;

•Обеспечение денежным довольствием сотрудников, денежным содержанием

федеральных государственных гражданских служащих, заработной платой

работников таможни;

9.

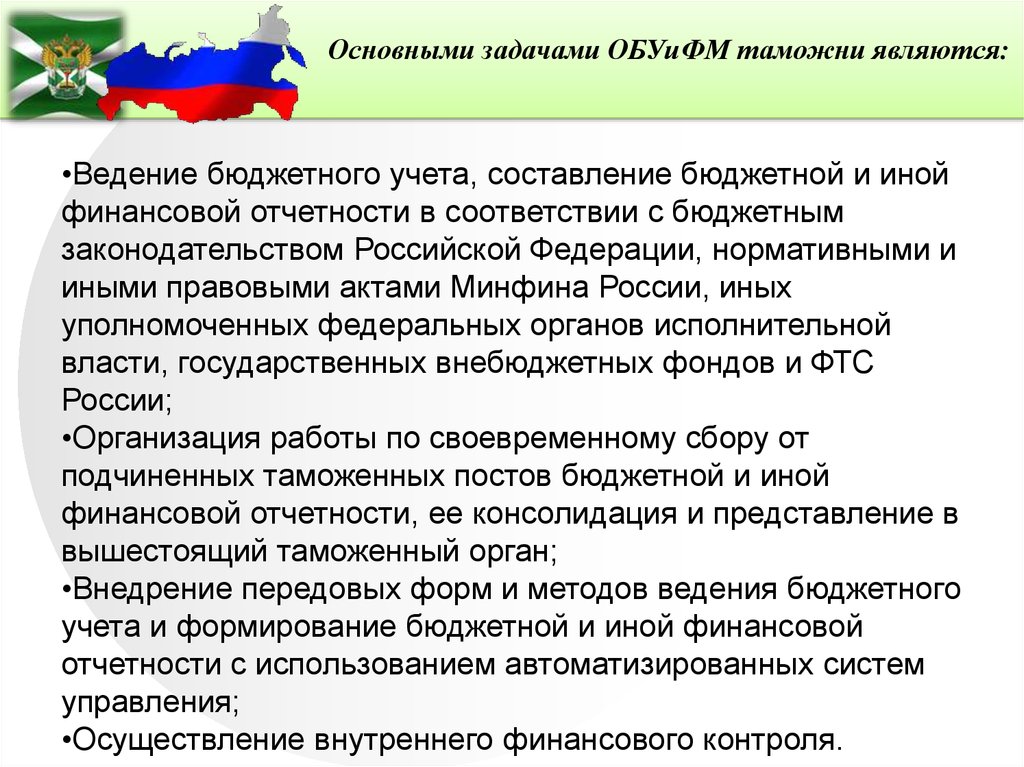

Основными задачами ОБУиФМ таможни являются:•Ведение бюджетного учета, составление бюджетной и иной

финансовой отчетности в соответствии с бюджетным

законодательством Российской Федерации, нормативными и

иными правовыми актами Минфина России, иных

уполномоченных федеральных органов исполнительной

власти, государственных внебюджетных фондов и ФТС

России;

•Организация работы по своевременному сбору от

подчиненных таможенных постов бюджетной и иной

финансовой отчетности, ее консолидация и представление в

вышестоящий таможенный орган;

•Внедрение передовых форм и методов ведения бюджетного

учета и формирование бюджетной и иной финансовой

отчетности с использованием автоматизированных систем

управления;

•Осуществление внутреннего финансового контроля.

10.

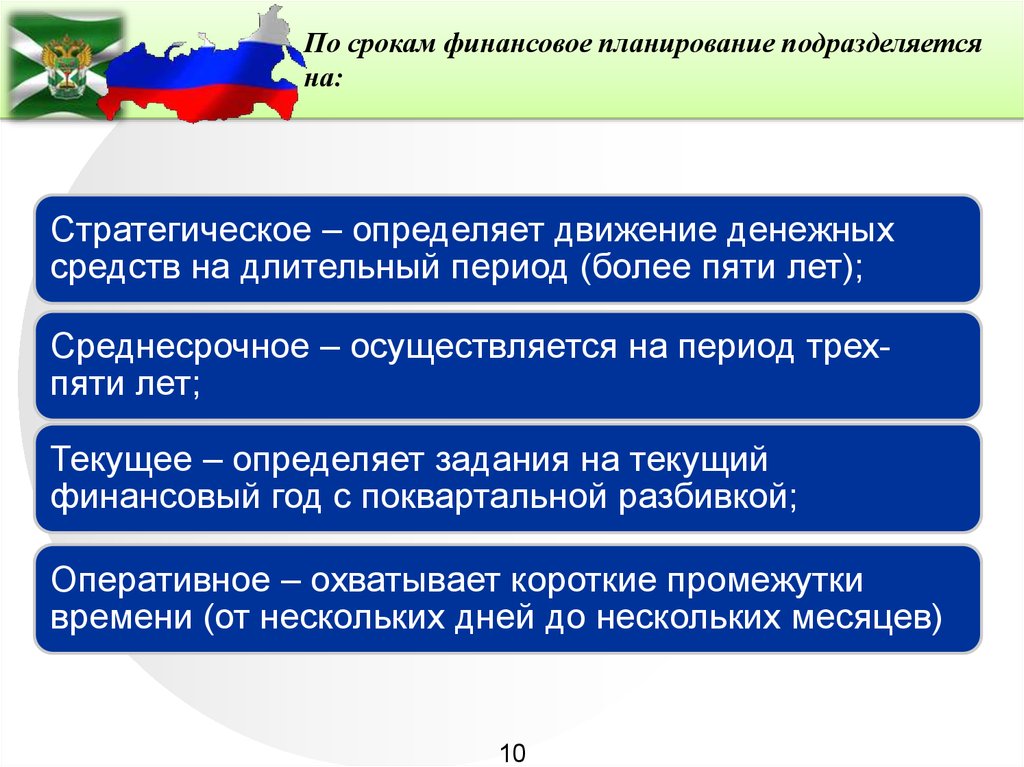

По срокам финансовое планирование подразделяетсяна:

Стратегическое – определяет движение денежных

средств на длительный период (более пяти лет);

Среднесрочное – осуществляется на период трехпяти лет;

Текущее – определяет задания на текущий

финансовый год с поквартальной разбивкой;

Оперативное – охватывает короткие промежутки

времени (от нескольких дней до нескольких месяцев)

10

11.

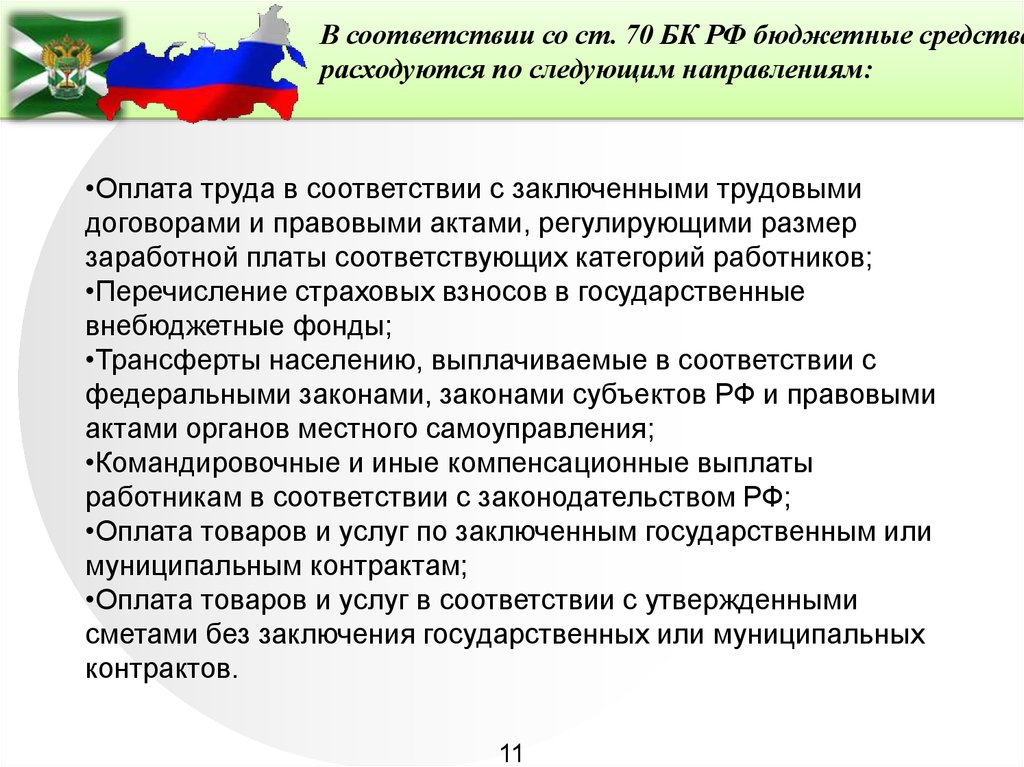

В соответствии со ст. 70 БК РФ бюджетные средстварасходуются по следующим направлениям:

•Оплата труда в соответствии с заключенными трудовыми

договорами и правовыми актами, регулирующими размер

заработной платы соответствующих категорий работников;

•Перечисление страховых взносов в государственные

внебюджетные фонды;

•Трансферты населению, выплачиваемые в соответствии с

федеральными законами, законами субъектов РФ и правовыми

актами органов местного самоуправления;

•Командировочные и иные компенсационные выплаты

работникам в соответствии с законодательством РФ;

•Оплата товаров и услуг по заключенным государственным или

муниципальным контрактам;

•Оплата товаров и услуг в соответствии с утвержденными

сметами без заключения государственных или муниципальных

контрактов.

11

12.

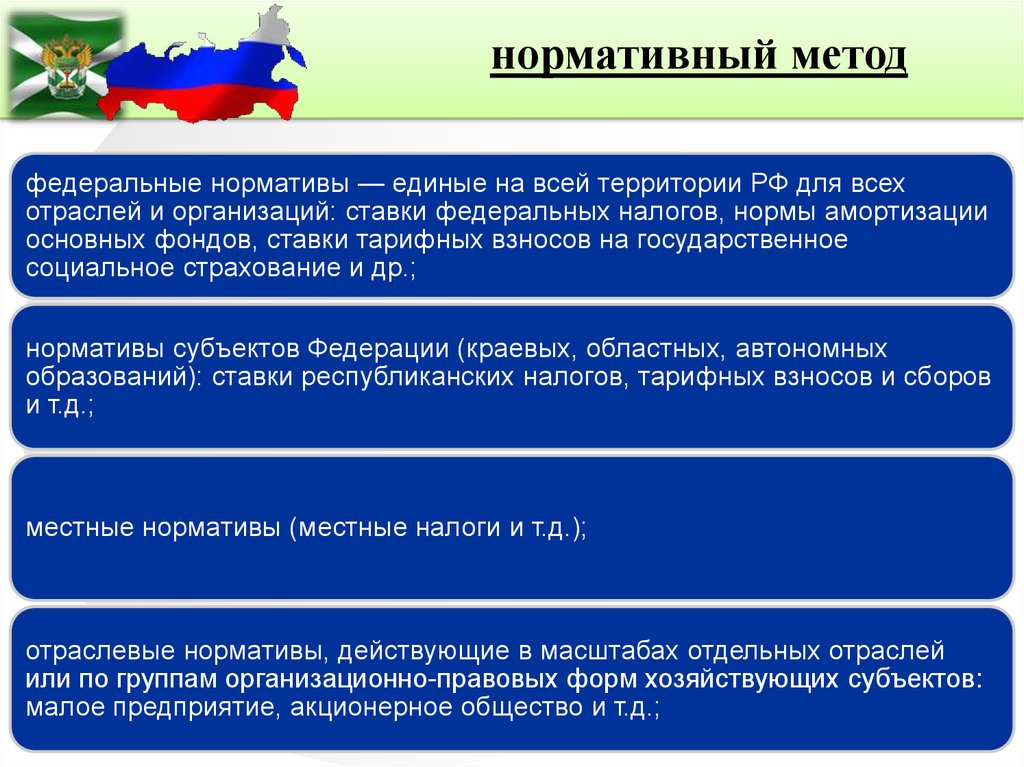

нормативный методфедеральные нормативы — единые на всей территории РФ для всех

отраслей и организаций: ставки федеральных налогов, нормы амортизации

основных фондов, ставки тарифных взносов на государственное

социальное страхование и др.;

нормативы субъектов Федерации (краевых, областных, автономных

образований): ставки республиканских налогов, тарифных взносов и сборов

и т.д.;

местные нормативы (местные налоги и т.д.);

отраслевые нормативы, действующие в масштабах отдельных отраслей

или по группам организационно-правовых форм хозяйствующих субъектов:

малое предприятие, акционерное общество и т.д.;

13.

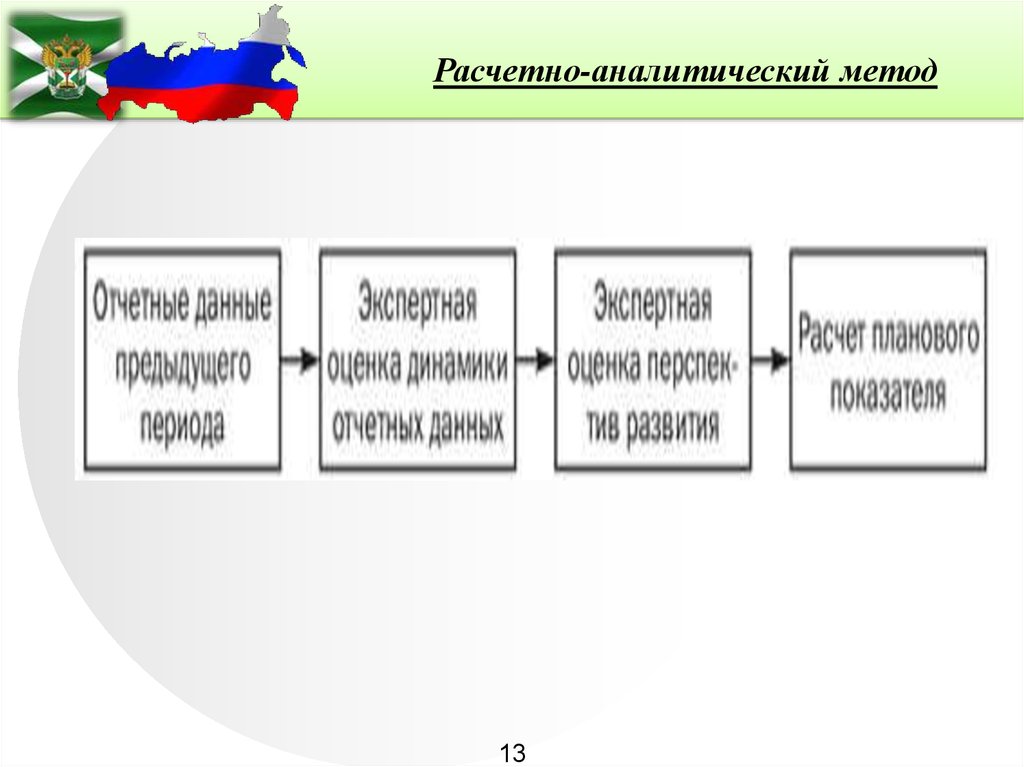

Расчетно-аналитический метод13