economics

economicsSimilar presentations:

")

")

Счета отдельных экономических операций

1. Счета отдельных экономических операций

2.

В СНС предусмотрена возможностьсоставления счетов для отдельных

наиболее важных экономических

операций, таких, как счет товаров и

услуг и счет внешнеэкономических

операций.

3.

Счет товаров и услугРесурсы

Использование

Валовой продукт

Промежуточное

потребление

Импорт

Конечное потребление

Чистые налоги на

продукты

Валовое накопление

Экспорт

Итого

Итого

4.

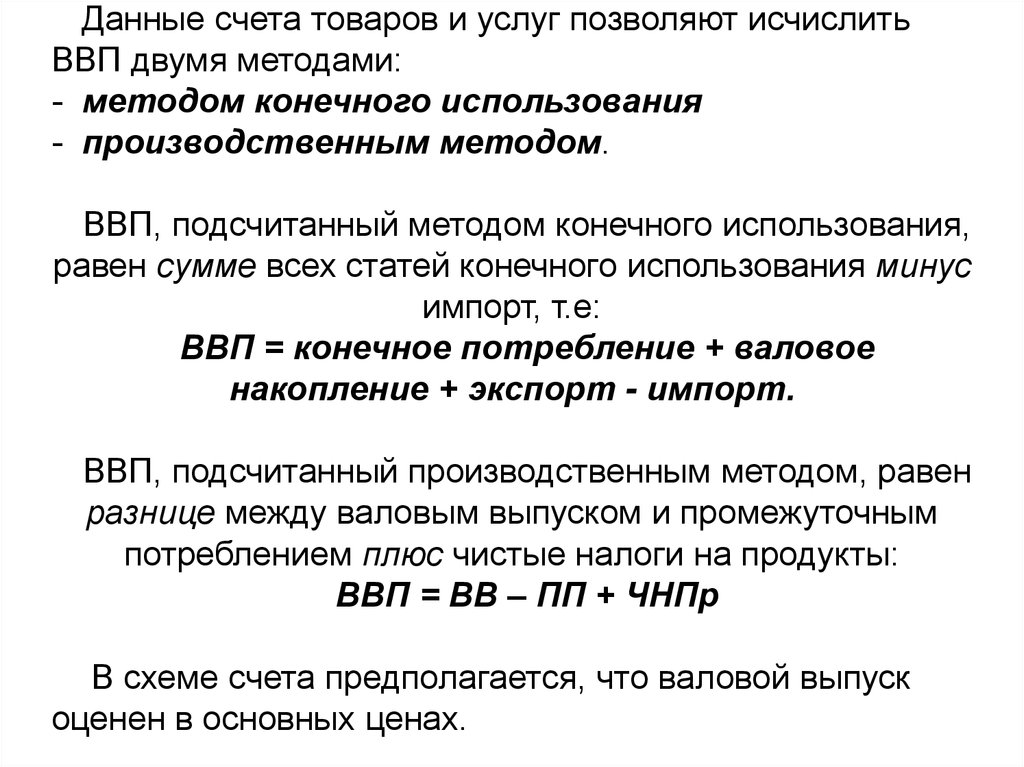

Данные счета товаров и услуг позволяют исчислитьВВП двумя методами:

- методом конечного использования

- производственным методом.

ВВП, подсчитанный методом конечного использования,

равен сумме всех статей конечного использования минус

импорт, т.е:

ВВП = конечное потребление + валовое

накопление + экспорт - импорт.

ВВП, подсчитанный производственным методом, равен

разнице между валовым выпуском и промежуточным

потреблением плюс чистые налоги на продукты:

ВВП = ВВ – ПП + ЧНПр

В схеме счета предполагается, что валовой выпуск

оценен в основных ценах.

5.

СНС все операции между резидентами инерезидентами отражаются в счетах

сектора «остального мира».

Текущие операции между нерезидентами и

резидентами отражаются

во внешнем счете товаров и услуг

и внешнем счете первичных доходов и

текущих трансфертов :

6.

Схема регистрации потоковрезиденты-нерезиденты; резиденты - резиденты

Резидент 1

-

нерезиденты

Резидент 2

Остальной мир

7.

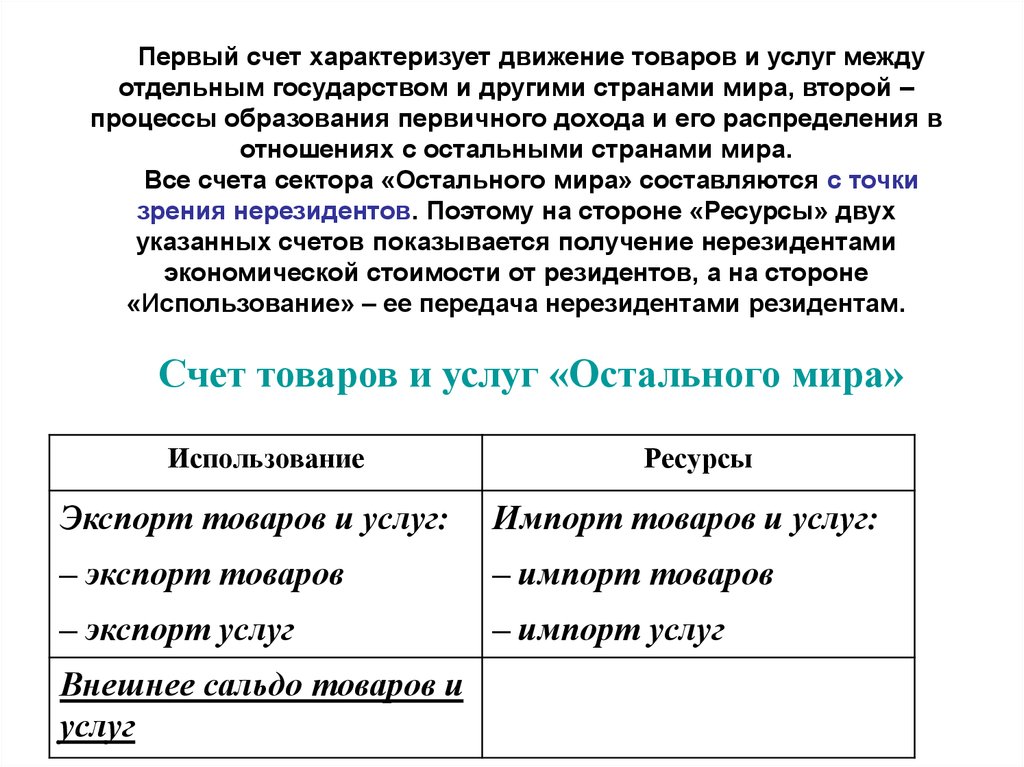

Первый счет характеризует движение товаров и услуг междуотдельным государством и другими странами мира, второй –

процессы образования первичного дохода и его распределения в

отношениях с остальными странами мира.

Все счета сектора «Остального мира» составляются с точки

зрения нерезидентов. Поэтому на стороне «Ресурсы» двух

указанных счетов показывается получение нерезидентами

экономической стоимости от резидентов, а на стороне

«Использование» – ее передача нерезидентами резидентам.

Счет товаров и услуг «Остального мира»

Использование

Ресурсы

Экспорт товаров и услуг:

Импорт товаров и услуг:

– экспорт товаров

– импорт товаров

– экспорт услуг

– импорт услуг

Внешнее сальдо товаров и

услуг

8.

Экспорт и импорт товаров оценивается по ценам ФОБ,т.е. это цена которую должен уплатить импортер за

товар, если он осуществляет его доставку после

того, когда товар погружен на транспортное средство

на границе страны экспортера, и после уплаты всех

экспортных пошлин или получения налоговых скидок.

Цена ФОБ называется поэтому франко-граница

экспортера.

Цена ФОБ включает в себя

а) стоимость товаров по расчетным контрактным ценам или

по отпускным ценам России без НДС

б) стоимость доставки и погрузки товаров в вагоны,

автомобили, самолеты, на борт судна

в) торговые наценки

г) налоги на экспорт

9.

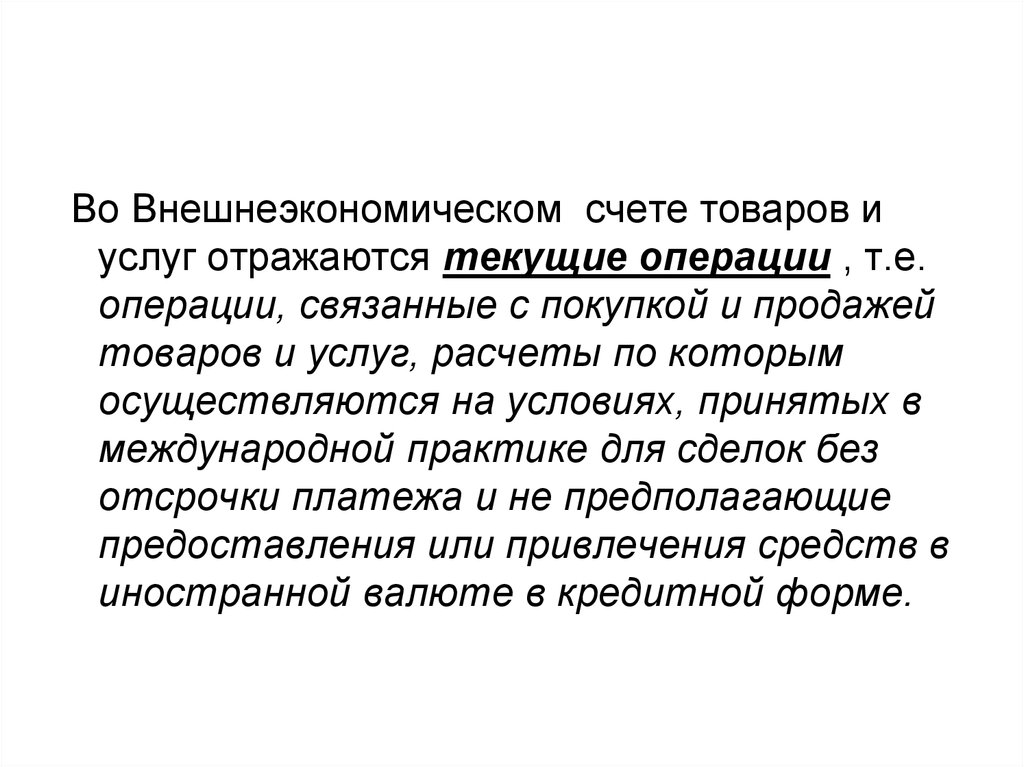

Во Внешнеэкономическом счете товаров иуслуг отражаются текущие операции , т.е.

операции, связанные с покупкой и продажей

товаров и услуг, расчеты по которым

осуществляются на условиях, принятых в

международной практике для сделок без

отсрочки платежа и не предполагающие

предоставления или привлечения средств в

иностранной валюте в кредитной форме.

10.

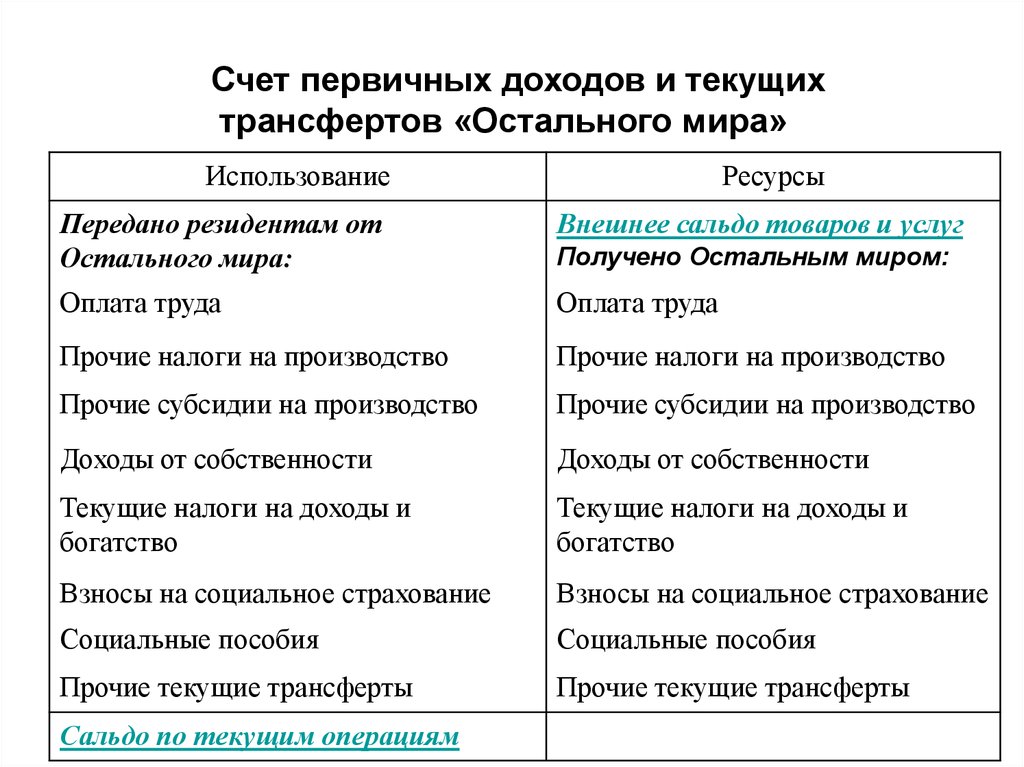

Счет первичных доходов и текущихтрансфертов «Остального мира»

Использование

Ресурсы

Передано резидентам от

Остального мира:

Внешнее сальдо товаров и услуг

Оплата труда

Оплата труда

Прочие налоги на производство

Прочие налоги на производство

Прочие субсидии на производство

Прочие субсидии на производство

Доходы от собственности

Доходы от собственности

Текущие налоги на доходы и

богатство

Текущие налоги на доходы и

богатство

Взносы на социальное страхование

Взносы на социальное страхование

Социальные пособия

Социальные пособия

Прочие текущие трансферты

Прочие текущие трансферты

Сальдо по текущим операциям

Получено Остальным миром:

11. Виды доходов от собственности сектора Остальной мир:

1. Проценты по кредитам2. Экспорт (импорт)товаров в счет уплаты процентов

3. Дивиденды и другие доходы, выплачиваемые нерезидентам за участие

в акционерном капитале

4. Чистая рента за пользование землей (например, земля под

посольствами)

5. Плата за разработку запасов полезных ископаемых, лесных и

рыболовных угодий

6. Плата за использование авторских прав, патентов, торговых знаков и

других нематериальных активов принадлежащих другим странам

7. Реинвестированный доход иностранных компаний (прибыль

переданная основному предприятию-нерезиденту от его отделениярезидента)

12.

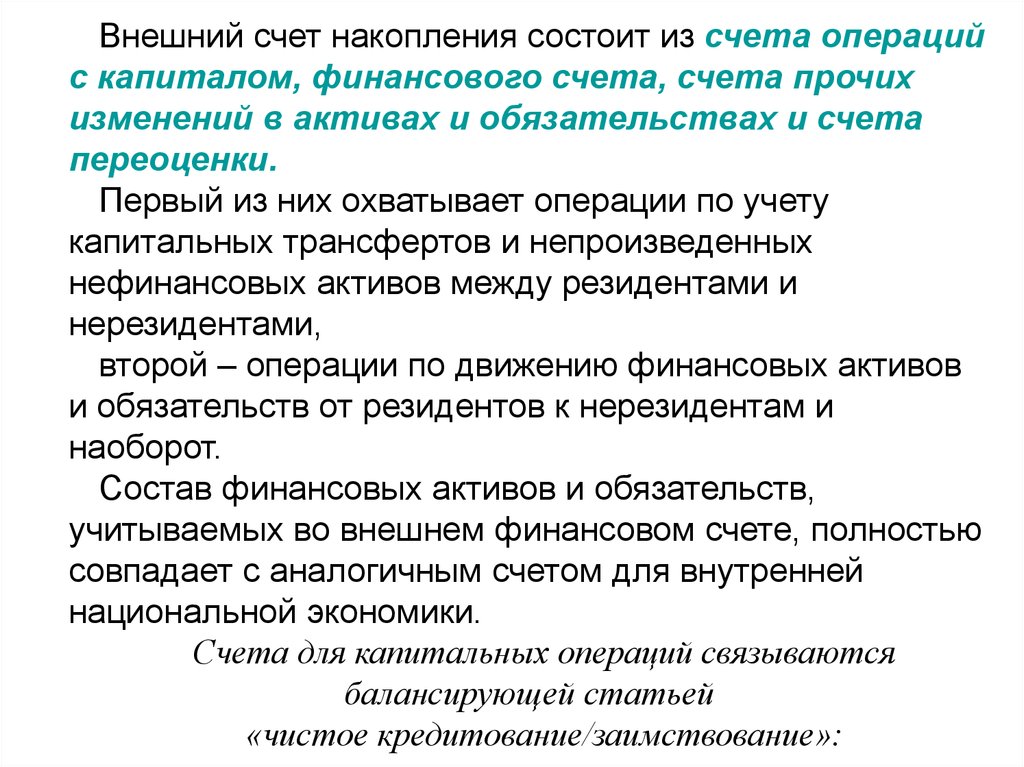

Внешний счет накопления состоит из счета операцийс капиталом, финансового счета, счета прочих

изменений в активах и обязательствах и счета

переоценки.

Первый из них охватывает операции по учету

капитальных трансфертов и непроизведенных

нефинансовых активов между резидентами и

нерезидентами,

второй – операции по движению финансовых активов

и обязательств от резидентов к нерезидентам и

наоборот.

Состав финансовых активов и обязательств,

учитываемых во внешнем финансовом счете, полностью

совпадает с аналогичным счетом для внутренней

национальной экономики.

Счета для капитальных операций связываются

балансирующей статьей

«чистое кредитование/заимствование»:

13.

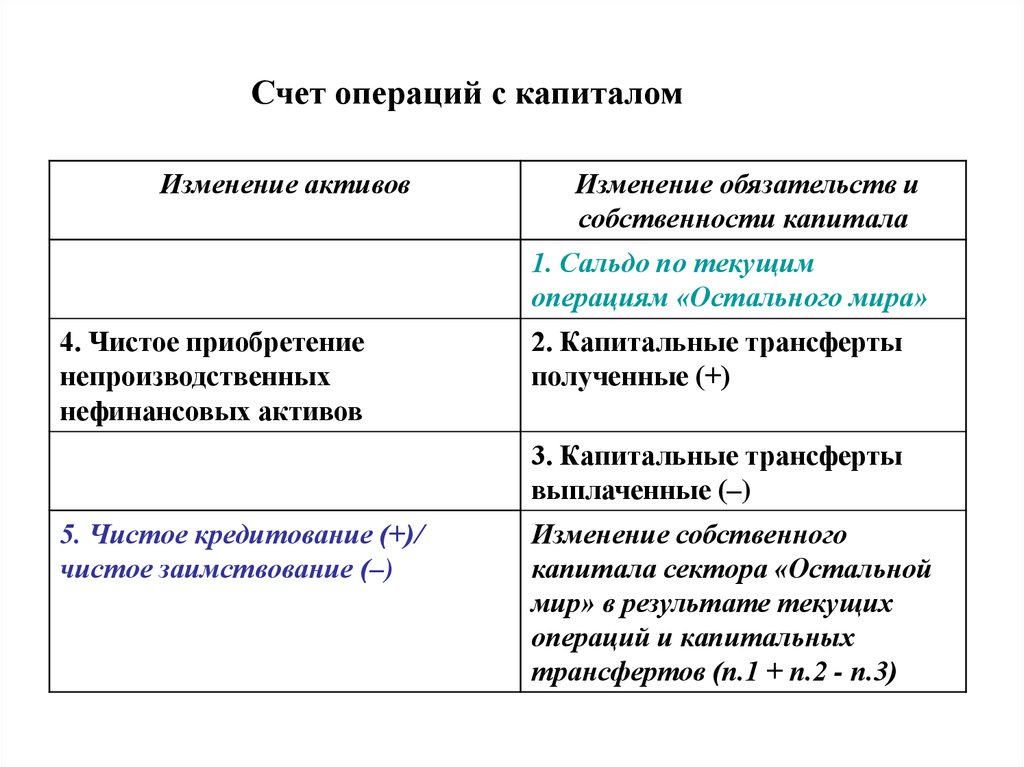

Счет операций с капиталомИзменение активов

Изменение обязательств и

собственности капитала

1. Сальдо по текущим

операциям «Остального мира»

4. Чистое приобретение

непроизводственных

нефинансовых активов

2. Капитальные трансферты

полученные (+)

3. Капитальные трансферты

выплаченные (–)

5. Чистое кредитование (+)/

чистое заимствование (–)

Изменение собственного

капитала сектора «Остальной

мир» в результате текущих

операций и капитальных

трансфертов (п.1 + п.2 - п.3)

14.

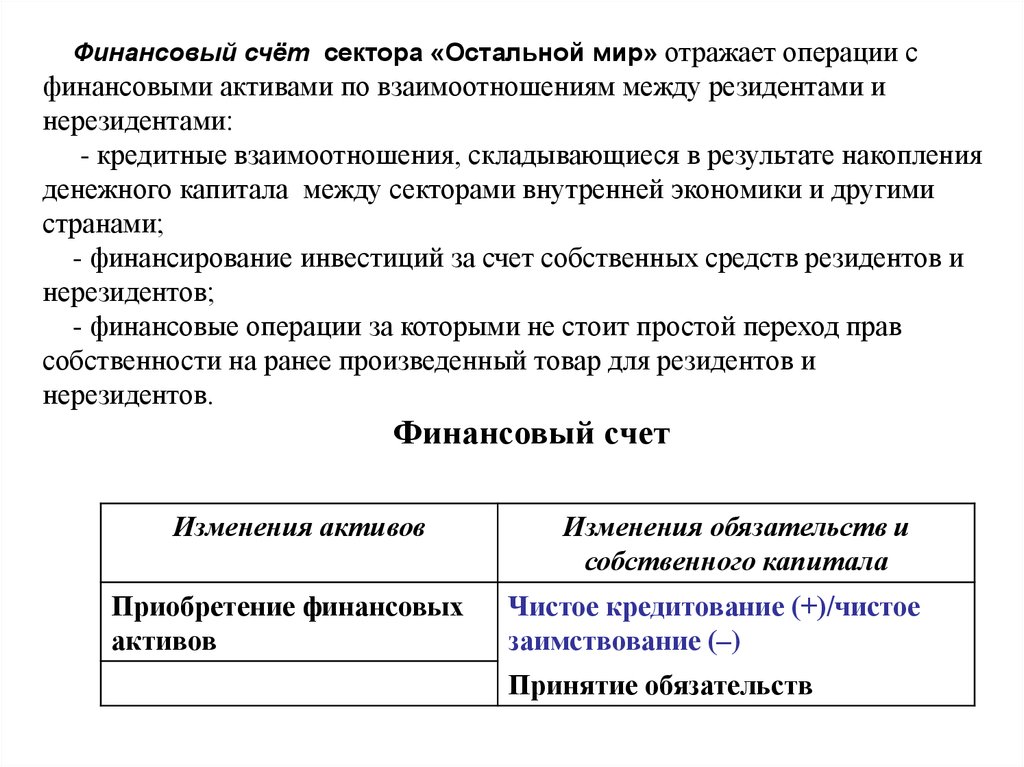

Финансовый счёт сектора «Остальной мир» отражает операции сфинансовыми активами по взаимоотношениям между резидентами и

нерезидентами:

- кредитные взаимоотношения, складывающиеся в результате накопления

денежного капитала между секторами внутренней экономики и другими

странами;

- финансирование инвестиций за счет собственных средств резидентов и

нерезидентов;

- финансовые операции за которыми не стоит простой переход прав

собственности на ранее произведенный товар для резидентов и

нерезидентов.

Финансовый счет

Изменения активов

Приобретение финансовых

активов

Изменения обязательств и

собственного капитала

Чистое кредитование (+)/чистое

заимствование (–)

Принятие обязательств

15.

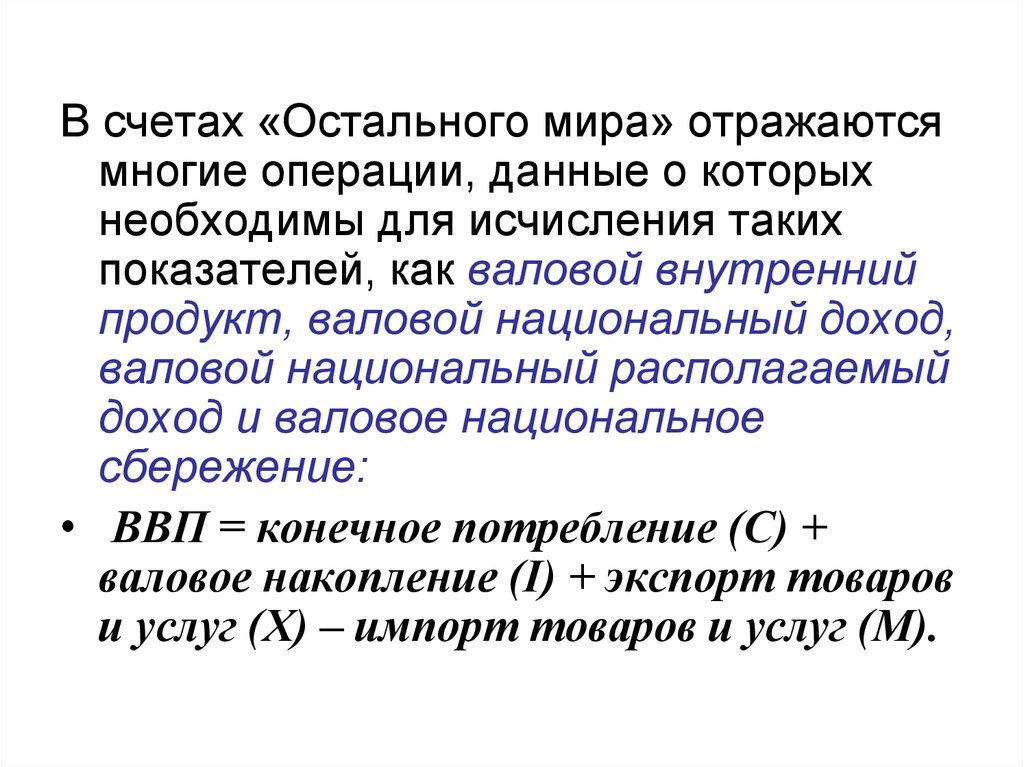

В счетах «Остального мира» отражаютсямногие операции, данные о которых

необходимы для исчисления таких

показателей, как валовой внутренний

продукт, валовой национальный доход,

валовой национальный располагаемый

доход и валовое национальное

сбережение:

• ВВП = конечное потребление (C) +

валовое накопление (I) + экспорт товаров

и услуг (X) – импорт товаров и услуг (M).

16.

• ВНД = ВВП + сальдо по оплате труда,полученной от нерезидентов и

выплаченной им + сальдо доходов от

собственности, полученных от

нерезидентов и выплаченных им + сальдо

налогов на продукты и импорт за

вычетом субсидий, полученных от

нерезидентов и выплаченных им.

17.

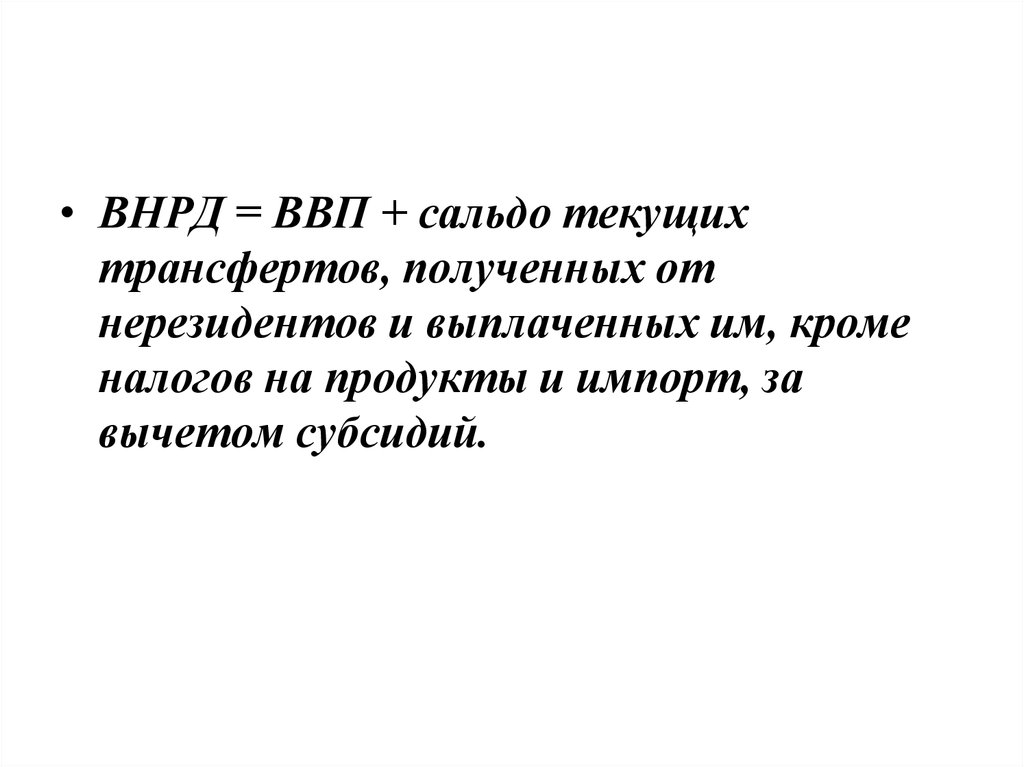

• ВНРД = ВВП + сальдо текущихтрансфертов, полученных от

нерезидентов и выплаченных им, кроме

налогов на продукты и импорт, за

вычетом субсидий.

18.

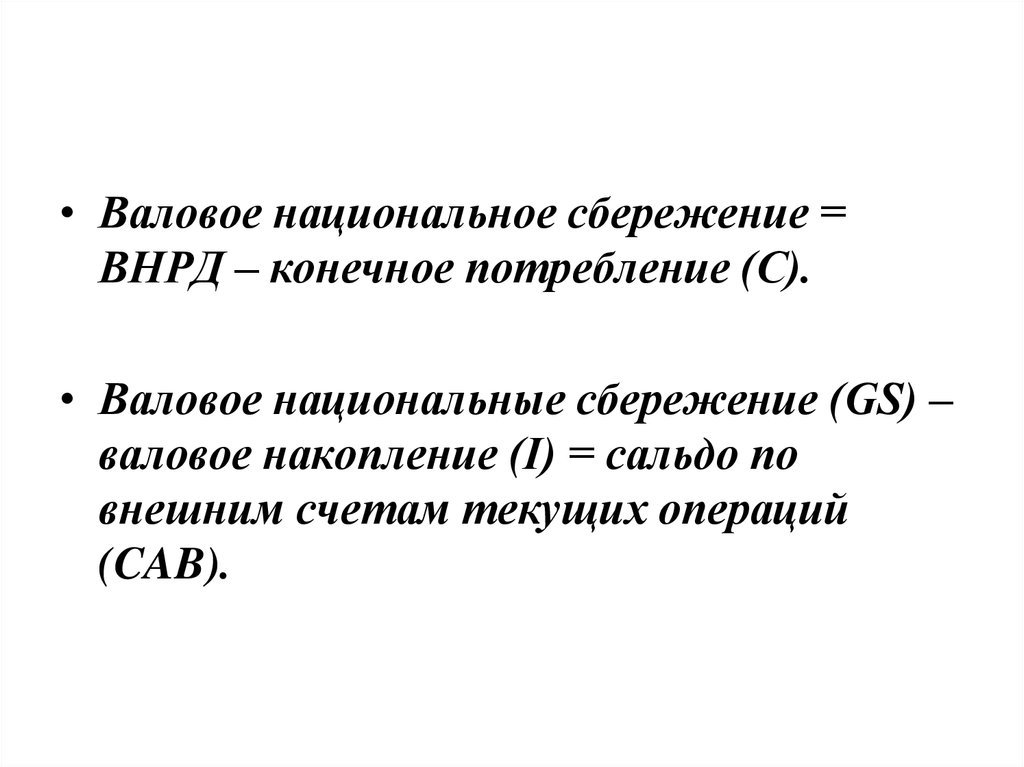

• Валовое национальное сбережение =ВНРД – конечное потребление (С).

• Валовое национальные сбережение (GS) –

валовое накопление (I) = сальдо по

внешним счетам текущих операций

(CAB).

19.

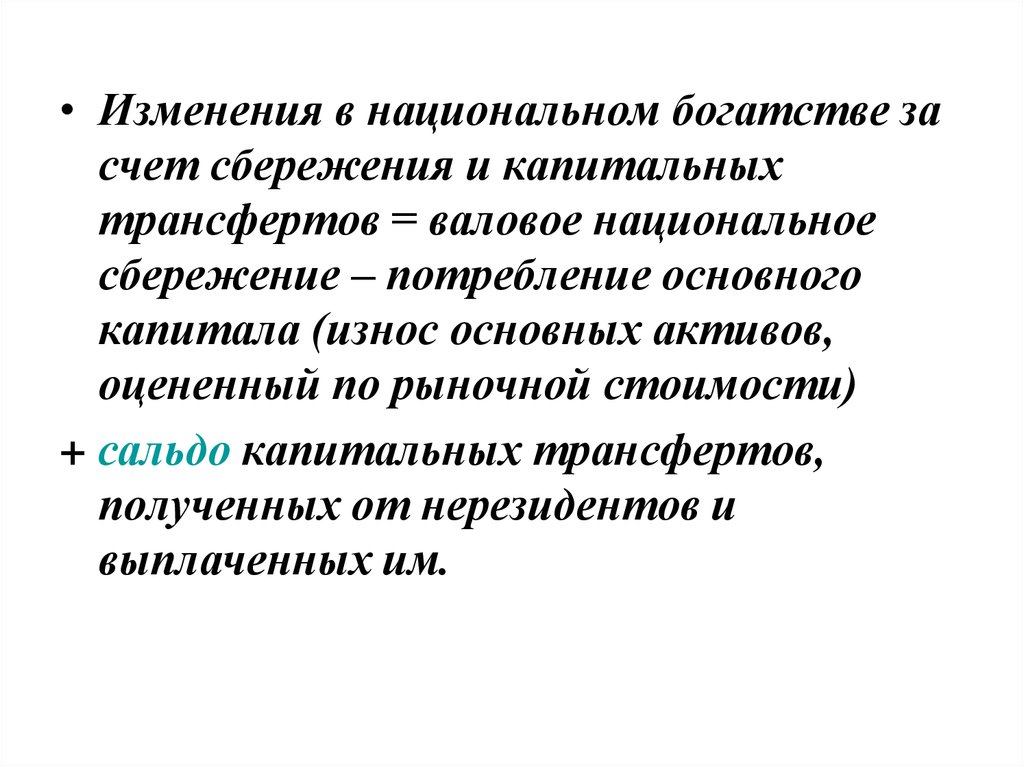

• Изменения в национальном богатстве засчет сбережения и капитальных

трансфертов = валовое национальное

сбережение – потребление основного

капитала (износ основных активов,

оцененный по рыночной стоимости)

+ сальдо капитальных трансфертов,

полученных от нерезидентов и

выплаченных им.

20.

Схема Сводного счета сектора «Остальной мир»Использование

Ресурсы

Экспорт

Импорт

Выплаченные сектором «Остальной

мир»доходы от занятости и с капитала

Полученные доходы от занятости и с капитала,

переданные сектору «Остальной мир»:

а)Доходы от работы по найму

а)Доходы от работы по найму

б)Доходы от предпринимательской

деятельности и капитала

б)Доходы от предпринимательской деятельности

и капитала

Текущие трансферты, переданные сектором

«Остальной мир»

Полученные

трансферты

а)Налоги на продукцию

б)Взносы в фонды социального страхования

в)Выплаты социальных пособий, пенсий,

стипендий и т.п.

г)Прочие текущие трансферты

сектором

«Остальной

а)Налоги на продукцию

б)Взносы в фонды социальногострахования

в)Выплаты социальных пособий

пенсий, стипендий и т.п.

г)Прочие текущие трансферты

Трансферты активов переданные

Сектором «Остальной мир»

Трансферты активов переданные

сектору «Остальной мир»

Изменение дебиторской задолженности

Изменение кредиторской задолженности

Статистическая погрешность

Итого затраты сектора

«Остальной мир»

Итого доходы сектора

«Остальной мир»

мир»