economics

economicsSimilar presentations:

")

")

")

")

Система национальных счетов (СНС)

1.

Система национальныхсчетов (СНС)

2.

Тема: Общая характеристика CНC, историявозникновения и развития

Объектом исследования СНС является

экономика страны, как совокупность

экономических единиц, отраслей, секторов,

регионов и механизмы ее функционирования,

структура, внутренние и внешние взаимосвязи

и закономерности развития

3.

Краткое определение:СНС определяется как система

взаимосвязанных показателей,

применяемая для описания и

анализа макроэкономических

процессов в странах с рыночной

экономикой

4.

Система первоначально возникла на базе статистикинационального дохода в 30-40гг. 20 века. Необходимость

возникла после Великой депрессии (1929-1933 гг.),

В 40–е годы XX в. в развитие СНС внесли большой вклад

ООН и другие международные организации. Поскольку

понадобилось сравнивать макроэкономические показатели по

странам и начались разработки международных стандартов

СНС.

Вторая мировая война стала причиной развития СНС, т.к.

после нее органы государственного управления нуждались в

систематизированной экономической информации для

поиска эффективных методов перевода военной экономики

на мирную.

5.

Основные этапы становления СНС1. 1953 год - был опубликован первый

международный стандарт по составлению

счетов СНС (СНС-53),

2. 1968 год – вторая версия СНС (СНС-68),

3.1993 год – третья версия СНС

(СНС-93),

4. 2008 год – последняя, четвертая версия СНС

(СНС-2008).

6.

Основные этапы становления СНСИспользовать СНС в качестве международного

стандарта для сбора, обработки и анализа

данных рекомендовал всем государствам мира

Экономический и Социальный Совет ООН

(резолюция 1993/5 от 12 июля 1993 г.)

Цель: Обеспечение интеграции и

сопоставления экономических показателей по

национальным счетам всех стран мира.

7.

Термин «национальное счетоводство» и«национальные счета» предложил голландский

экономист Ван Клифф, который обосновал

возможность применения в СНС принципов

бухгалтерского учета для описания экономики в

целом по стране.

В основу СНС положены концепции

выдающихся ученых-экономистов: Ричард

Стоун, Дж. Майкл Кейнса, Сименс Кузнец,

Джодж Хикс и др.

8.

Нобелевские лауреаты в области СНС1. В.В. Леонтьеву «за разработку метода «ЗатратыВыпуск» и его приложения к решению важных

экономических проблем» была присуждена в 1973

году Нобелевская премия по экономике. Разработка

МОБ позднее стала органической частью СНС.

2. Нобелевская премия по экономике была присуждена

в 1984 году английскому экономисту-статистики Р.

Стоуну (бывшему ученику и другу Дж. М. Кейнса).

9.

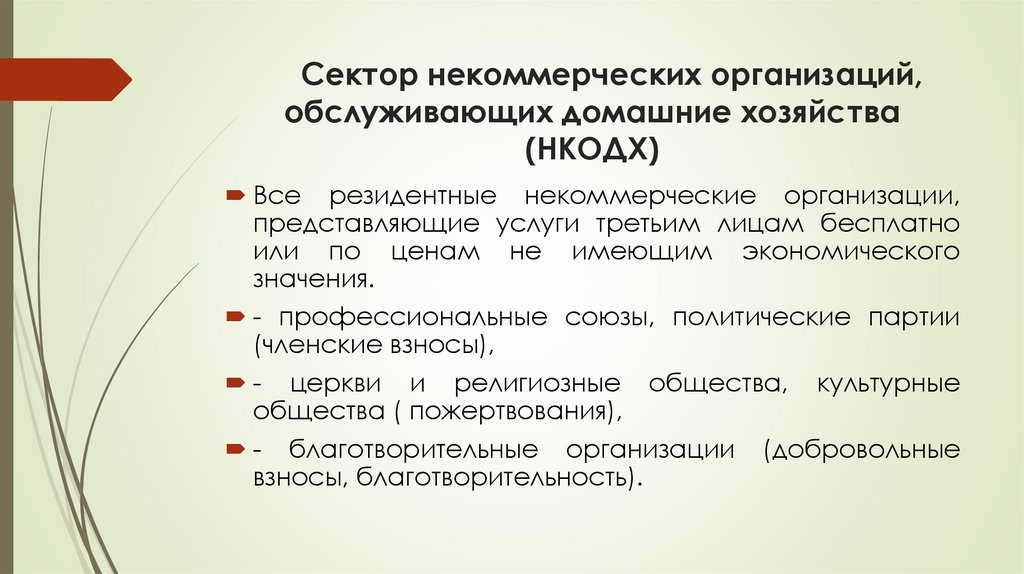

Экономические концепции СНС:1. Концепция экономического производства,

2. Концепция дохода.

Концепция экономического производства центральная в экономической науке.

А). Ф.Кэне – теория физиократизма.

В экономическое производство включили только

с/х-во и добывающие отрасли промышленности

10.

Концепции экономического производстваБ) Адам Смит – теория материального

производства.

В экономическое производство включали все

отрасли, производящие товары.

Деятельность услуг

не включалась

в

экономическое производство, т.к. она не имеет

производственного характера ( по мнению А.

Смита).

11.

Концепции экономического производстваВ). Дж.М. Кейнс основателем которой был

английский экономист, появилась новая теория.

(Уильман Петти, Жан Батист Сэя, Александр

Маршалл поддержали и развивали эту теорию).

Суть: в экономическое производство включать все

виды деятельности по производству товаров и

услуг, в том числе, «непроизводственной сферы»

(управление, оборона, здравоохранение, культура,

искусство, ЖКХ, финансы.

12.

Концепции экономического производства2. Концепция дохода.

Английский экономист Джон Хикс

Суть: доход представляет собой максимальную

сумму денег, которую можно израсходовать на

покупку потребительских товаров и услуг, не делая

при этом себя беднее. (не уменьшая своего

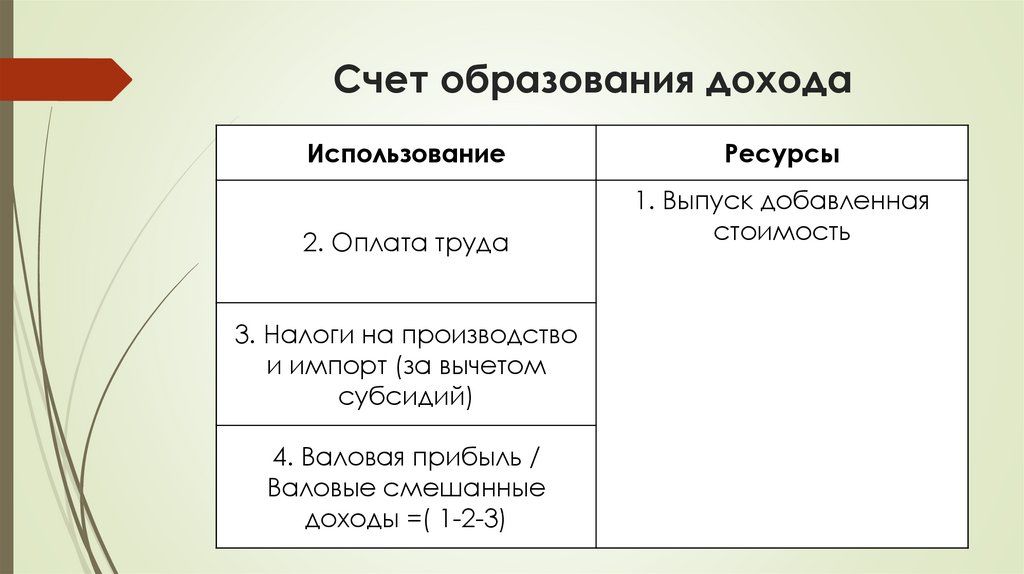

накопленного богатства и не принимая на себя

никаких финансовых обязательств).

13.

Концепции экономического производстваВ). Третья концепция политэкономического

характера, лежащая в основе СНС – теория

факторов производства, согласно которой

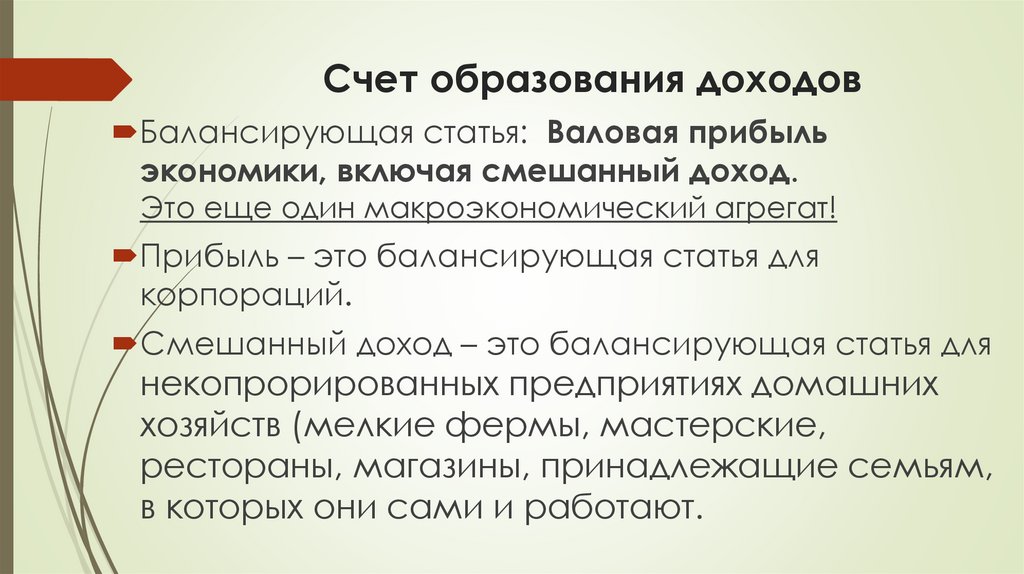

стоимость создается не только трудом, но и

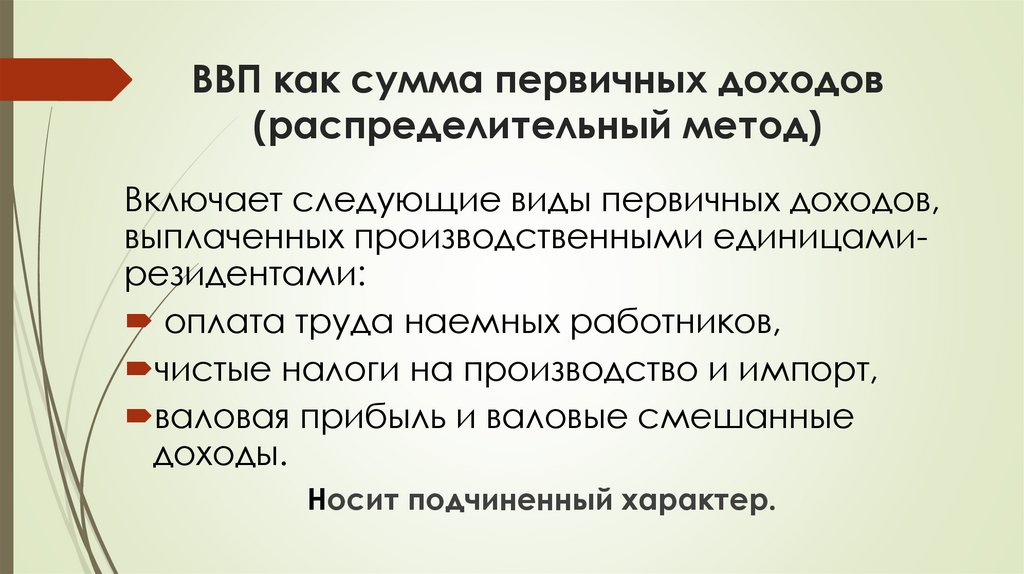

другими факторами производства – земля,

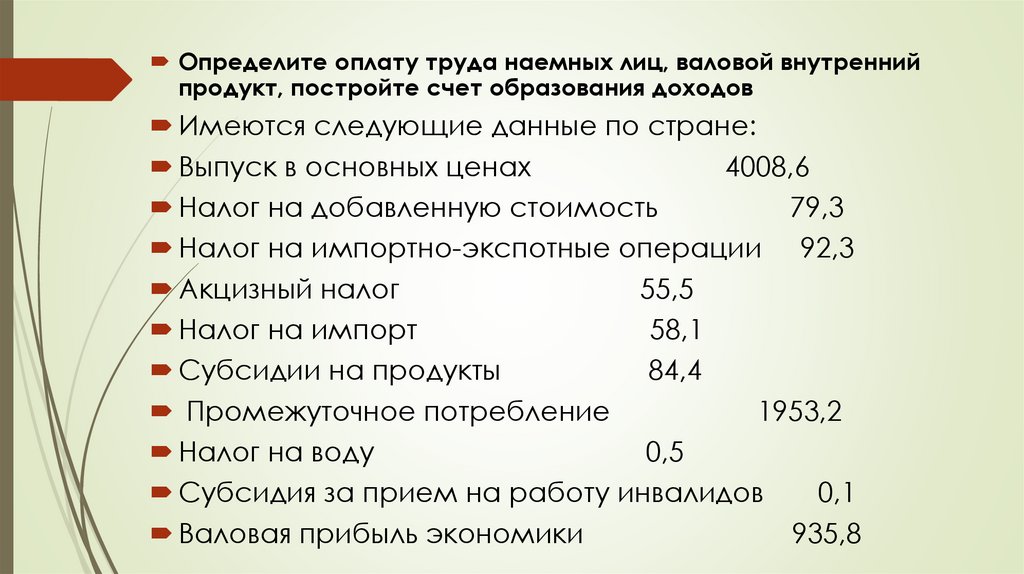

капитал.

Оценка национального дохода по факторам стоимости, т.е. по

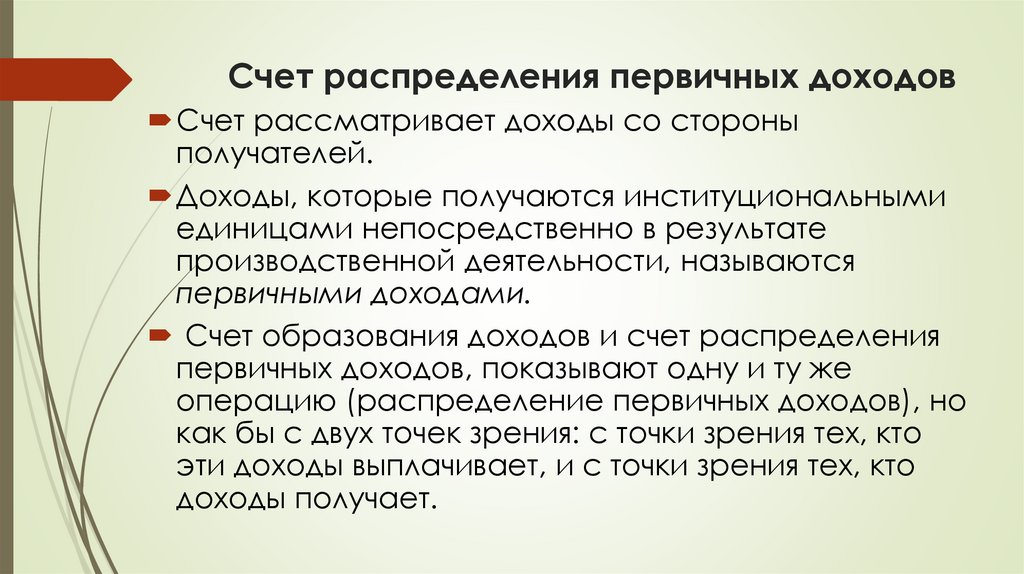

величине оплаты услуг факторов производства широко использовалась и

еще используется в США, Великобритании, и др.

14.

В современной жизни СНС это единыймеждународный стандарт в области статистики

и учета.

СНС

обеспечивает

взаимосвязанное

описание всех аспектов экономического

процесса

(производство,

распределение

доходов,

потребление

и

сбережение,

финансирование инвестиций, использование и

накопление,

внешнеэкономические

связи,

формирование национального богатства).

15.

Вобобщенном

виде

СНС

содержит

информацию обо всех хозяйствующих субъектах и

экономических операциях (которые происходят

между этими хозяйствующими субъектами); о всех

активах и обязательствах, в том числе об их

изменениях в результате событий чрезвычайного

характера (стихийные бедствия, техногенные

катастрофы, истощение запасов природных

ресурсов и т.д.).

16.

СНС представляет собой результат интеграциипринципов построения национального учета с

другими международными статистическими

стандартами: системой платежного баланса,

национального богатства и финансовой

статистикой, а также общероссийской системой

классификации, использования одних и тех же

определений видов деятельности и единиц

статистического учета.

17.

Принятие СНС в России сопровождалисьгосударственными документами

Было принято три целевые государственные программы:

1. 1992 год. Программа «Переход Российской Федерации

на принятую в международной практике систему учета и

статистики в соответствии с требованиями развития

рыночной экономики»,

2. 1996 год. Программа «Развития государственной

статистической системы до 2005 года». (программа

реформирования статистики на 1997-2000 гг.),

3. 2006 год. Программа «Развитие государственной

статистики России в 2007-2011 годах.

18.

Причины перехода на СНС в России:1. Развитие рыночных отношений в стране, необходимость

включения в статистику показателей, пригодных для

описания процессов, происходящих в рыночной

экономике, а также приведения методологии финансовоэкономического анализа в соответствии с требованиями

рыночной экономики;

2. Усиление процессов интеграции России в мировую

хозяйственную систему, необходимость использования

статистических

показателей,

рекомендованных

международными организациями и применяемых в

других странах мира.

19.

Для того, что бы эффективно управлять странойнеобходимо измерить и знать результаты

экономических отношений, происходящие в

стране и на этом строить экономическую

политику

и

регулировать

социальноэкономические процессы в обществе.

Статистическая информация играет важную

роль не только в управлении экономикой, но и

обществом, такую информацию дает СНС.

20.

Главной целью СНС - является выявлениеобщей картины состояния и развития

экономики на макроуровне, установление

взаимосвязей между наиболее важными

макроэкономическими агрегатами.

(Наиболее важными агрегатами СНС

являются: ВВП, ВНД, ВНДР, конечное

потребление, инвестиции, сбережение,

располагаемый доход и другие).

21.

Информация, полученная на основе такогоупорядочения, необходима:

- органам государственного управления для принятия решений по

вопросам макроэкономической политики;

- предпринимателям и бизнесменам, которые хотят лучше

ориентироваться в вопросе об общем макроэкономическом климате, в

котором функционируют их предприятия и компании;

- международным экономическим организациям (ООН, МВФ,

Всемирный банк, ОЭСР и др.) для решения различных вопросов,

связанных с организацией международного экономического

сотрудничества.

22.

Основная задача СНС – этоудовлетворение потребностей общества в

количественной информации о

финансово-экономическом состоянии и

развитии страны и отдельных элементов

ее экономической системы.

23.

Тема: Содержание и назначение системынационального счетоводства

СНС представляет собой комплексную,

последовательную и гибкую систему взаимосвязанных

показателей, классификаций и счетов, применяемую

для учета, измерения, описания и анализа наиболее

общих результатов деятельности и пропорций

экономического процесса, сопоставления данных,

характеризующих развитие экономики на макро-,

мезо- и микроуровнях.

24.

Основные понятия и классификации,используемые с СНС

Институциональная единица (ИЕ) может быть определена как

экономический субъект (лицо), который способен самостоятельно

владеть, распоряжаться и пользоваться недвижимостью и активами,

принимать обязательства и вступать в операции с другими

единицами и нести ответственность в соответствии с действующим

законодательством. То есть институциональная единица - это цельное

образование, структура, единица, обладающая определенными

экономическими интересами и поведением, ведет учет и составляет

полный набор счетов, внутри которой может быть сколько угодно

заведений, каждое из которых занимается разными видами

деятельности.

25.

Основные признаки институциональной единицы:- ИЕ владеет продуктами или активами, может обмениваться ими

или передавать права собственности на них;

- ИЕ способна принимать экономические решения и участвовать в

экономической деятельности, за которую непосредственно отвечает и

отчитывается по закону;

- ИЕ от собственного имени принимает на себя обязательства и

заключает контракты;

- ИЕ имеет набор счетов, либо для нее было бы возможным и

разумным, как с экономической, так и с юридической точек зрения,

составить счета.

26.

Основойдля

анализа

производства,

формирования показателей для характеристики

результатов деятельности отраслей существует

понятие «заведение».

Отрасль это совокупность

однородным производством.

заведений

с

27.

Существуют два типа институциональныхединиц:

- юридическое лицо - организация, имеющая в собственности имущество

и отвечающая по своим обязательствам этим имуществом (ИЕ).

- домашние хозяйства (ДХ - физическое лицо или группы лиц);

Юридическое лицо - это организация, которая признается законом и

обществом и обладающая 4 (четырьмя) характерными признаками:

имущественная обособленность,

самостоятельная имущественная ответственность,

самостоятельное выступление в гражданском обороте от своего имени,

организационное единство.

28.

Домашнее хозяйство - это группа лиц,проживающих под одной крышей и ведущих

общий бюджет. ДХ хотя и не составляют счета

и балансы, тем не менее, обладают свободой в

принятии

экономических

решений.

Родственные связи при этом не играют

определяющей роли. Важна экономическая

целостность.

29.

Понятие резидентсваРезидент от латинского residens, - сидящий,

остающийся на месте.

Резидентами данной страны являются:

институциональные единицы (юридическое или

физическое лицо), функционирующие на территории

данной страны независимо от того, контролируются

они или нет иностранным капиталом. Считается что

они имеют центр экономического интереса на

экономической территории данной страны. Платят

налоги в стране пребывания.

30.

Нерезиденты - граждане, имеющие постоянное место жительства заграницей, даже если они временно находятся на территории данной

страны.

В международных договорах обычно используется как критерии,

которые разграничивают понятия резидент или нерезидент, - цели и

сроки пребывания иностранца на территории страны.

Если иностранец находится на территории страны более года и

имеет там центр экономического интереса, имеет уполномоченный

документ на пребывание в стране, то он становиться резидентом

данной страны.

31.

Экономическая операцияЭкономическая операция представляет собой

действие

(ЭКОНОМИЧЕСКИЙ

ПОТОК),

возникающее по взаимному согласию между ИЕ в

связи с их участием в производстве, распределении и

перераспределении доходов, использованием доходов

на потребление и сбережение, а также при обмене

экономической стоимостью по заранее согласованным

условиям ее осуществления.

32.

В СНС различают три типа экономических операций- операции с товарами и услугами (производство и использование

товаров и услуг на различные цели, экспорт и импорт);

- операции распределительные (и перераспределительные).

Распределительные

операции

представляют

собой

потоки,

посредством которых вновь созданная добавленная стоимость в

процессе производства распределяется между работодателями и

наемной рабочей силой, капиталом и органами государственного

управления, а также операции, связанные с перераспределением

доходов и богатства (налоги и трансферты).

- финансовые операции (посредничество

финансовых активов и принятие обязательств).

в

приобретении

33.

Распределительные операцииРаспределительные операции – это операции, цель

которых – распределение и перераспределение

добавленной стоимости, созданной производителями,

а также перераспределение сбережений. Этим

занимается ГОСУДАРСТВО.

К распределительным операциям относятся операции

с налогами и субсидиями, которые принято в СНС

называть – трансферты.

34.

Экономические операции на недобровольной основе:1. Органы государственного управления вступают во владение активами

других институциональных единиц без предоставления полной компенсации

(национализация..,)

2. Платежи, предусмотренные законодательством (оплата налогов и других

обязательных платежей).

Денежные и неденежные операции, которые осуществляются с эквивалентом

или без него называются «другими экономическими потоками». Они ( эти

операции) меняют стоимость активов и обязательств.

Пример: переоценка основных фондов, холдинговая прибыль (убыток).

Переоценка основных фондов это приведение остаточной стоимости активов

к уровню фактической их цены на рынке.

Холдинговая прибыль или убыток представляет собой изменение денежной

стоимости актива в результате изменений в уровне и структуре цен при

отсутствии количественных или качественных изменений актива.

35.

Переоценка основных средств– это изменение балансовой стоимости в

связи с изменением рыночной стоимости.

Переоценка основных средств проводится,

чтобы установить их верную балансовую

стоимость на текущий момент, приблизить

балансовую стоимость к рыночной.

36.

Холдинговая прибыль (или убыток)Характеризует увеличение или уменьшение

стоимости активов или обязательств в результате

изменения в уровне и структуре цен на них без

количественных или качественных изменений

самих активов и обязательств.

37.

Денежная операция – это операция, в которойинституциональная единица осуществляет платеж или

принимает обязательство, выражаемый в денежных единицах.

К типичным денежным операциям относятся:

- расходы на потребление товаров и услуг;

- приобретение ценных бумаг;

- заработная плата рабочих и служащих;

- проценты, дивиденды и рента;

- налоги;

- пособия по социальной помощи в денежной форме.

38.

Неденежные операции осуществляются косвенно или спредварительной оценкой стоимости.

К таким операциям относятся бартер, вознаграждение в

натуральной форме, платежи в натуральной форме.

Иногда ситуацию нужно моделировать, а затем оценивать по

ней стоимость.

Все операции (денежные и неденежные) оцениваются в

рыночных ценах, существующих на момент совершения

операции.

При отсутствии рыночных цен на данную операцию

стоимостная оценка производится на основе понесённых

издержек.

39.

Показатели «потоков» и «запасов»Показатели потоков, характеризуют величины

экономических процессов за промежуток

времени (например, производство товаров и

услуг, выплата зарплаты и т.п.), т.е. показатели

потоков – это интервальные показатели (за какой

то период времени: квартал, год...).

Показатели запасов, характеризуют состояние

активов или обязательств на определенный

момент времени – начало или конец

рассматриваемого периода (например, наличие

основных фондов (ОФ) на начало года и т.п.)

показатели запасов – это моментные показатели.

40.

Потоки вызывают изменения в запасах, а именно:Запасы на

начало года

(интервальные

показатели)

Поток

(моментальные

показатели)

Запасы на

конец года

(интервальные

показатели)

Например, запас капитала в конце года может быть

рассчитан как его объем на начало года и потока чистых

инвестиций за год.

41.

Трансферты (невозвратная операция) – этооперации без компенсаций, т.е. без встречного

потока товаров и услуг (напр, налоги, субсидии,

пособия, стипендии, гуманитарная помощь это все трансферты, потому что это не плата за

что-то, а простая односторонняя передача

ценностей).

42.

НалогиНа производство:

на владение и пользование землей, зданиями, транспортом и

другими активами,

на рабочую силу,

на загрязнение окружающей среды,

за выдачу лицензии,

на рекламу и др.

На продукты:

Налог на добавленную стоимость,

Акцизный налог,

Налог на экспортно-импортные операции,

(налог с продаж).

43.

АктивыОбъекты, которые находятся в собственности

экономических субъектов и из владения которыми

субъект извлекает экономические выгоды, определяется

в системе как экономические активы.

Стоимость активов образует капитал экономического

субъекта.

Разность между стоимостью активов, принадлежащих

экономическому субъекту (т.е. капитала) и стоимостью

его финансовых обязательств называется чистой

стоимостью капитала или собственным капиталом.

44.

Экономическая территория страныПод экономической территорией понимается

географическая территория, административно управляемая

Правительством данной страны, в пределах которой лица,

товары и деньги могут свободно перемещаться.

- воздушное пространство, территориальные воды данной

страны и континентальный шельф в международных водах, в

отношении которых данная страна имеет исключительное

право на добычу сырья, топлива и т.д.;

- так называемые "территориальные анклавы" за рубежом, т.е.,

зоны в других странах, используемые правительственными

учреждениями данной страны для дипломатических, военных,

научных и других целей, например, посольства, консульства и

другие дипломатические учреждения.

45.

Границы производстваВнутренняя экономика формируется как совокупность

институциональных единиц – резидентов, которые являются

базой для составления счетов.

В границы национальной экономики включаются все

резиденты и институциональные единицы:

1. индивидуальное или коллективное производство продуктов

и услуг, которое предназначено для конечного использования

или производства других товаров и услуг, (промежуточное

потребление), а также накопления и экспорта;

2. производство товаров, которые производители оставляют

для собственного конечного потребления или накопления;

46.

Границы производства3. производство услуг, предназначенных для собственного

потребления в домашних хозяйствах (урожай с

приусадебного участка, личного подсобного хозяйства), а

также услуги, выполняемые оплачиваемой домашней

прислугой,

4. услуги по проживанию в собственном жилище;

Исключение:

- предоставление личных и домашних услуг членами

домашних хозяйств и другим членам того же хозяйства

(уборки жилищ, ухода за детьми и их воспитанием и т.д.);

- стоимость ремонта и содержания транспортных средств

и хозяйственных товаров длительного пользования своими

силами;

47.

Сфера производстваЭто

деятельность

по

производству

экономических благ Результат производства –

продукт, имеющий натурально-вещественную

форму (товар) либо услуга.

Для процесса производства используются все

факторы производства ( труд, земля, капитал).

Производственный процесс осуществляется под

контролем и управлением институциональной

единицы.

48.

Товары это результат производства.Товары - это физические, материальные предметы

(объекты), обладающие правом собственности и

направляемые на рынок с целью купли-продажи.

Продукты являются объектом обмена и используются для

различных целей:

-в качестве вводимых ресурсов при производстве других

товаров и услуг;

-для конечного потребления;

-для инвестиций.

49.

Услуга - это изменение состояния чего-либоили единиц, в результате действия

производителей.

Услуга оказывается и потребляется

одновременно.

Услуги оказываются по требованию

потребителей и с их согласия. Бывают

исключения, которые касаются в основном так

называемых коллективных услуг.

50.

индивидуальные и коллективные услугиИндивидуальные услуги потребляются

отдельными институциональными

единицами;

(…)

Коллективные услуги оказываются обществу в

целом или группе институциональных единиц.

(…)

51.

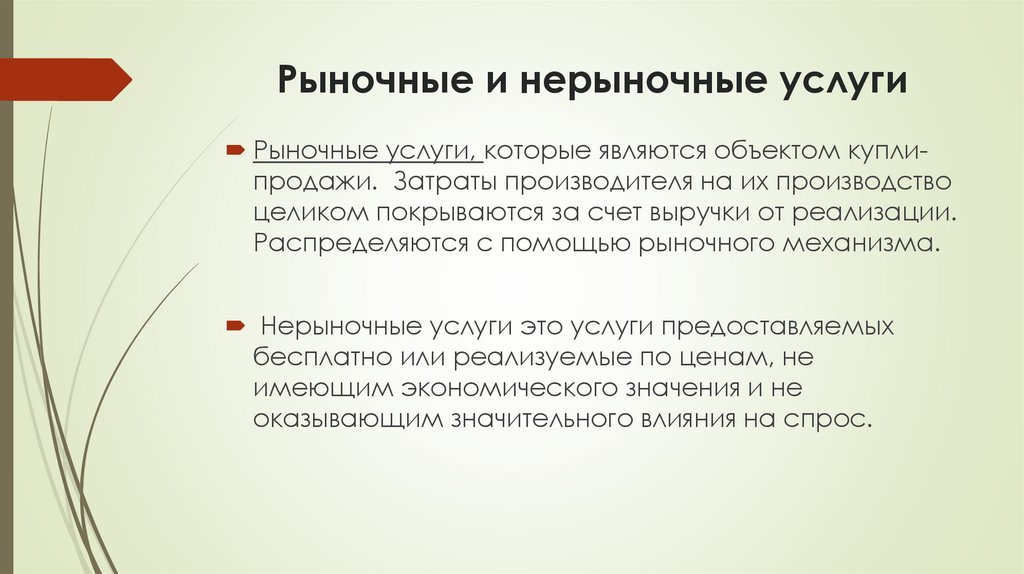

Рыночные и нерыночные услугиРыночные услуги, которые являются объектом куплипродажи. Затраты производителя на их производство

целиком покрываются за счет выручки от реализации.

Распределяются с помощью рыночного механизма.

Нерыночные услуги это услуги предоставляемых

бесплатно или реализуемые по ценам, не

имеющим экономического значения и не

оказывающим значительного влияния на спрос.

52.

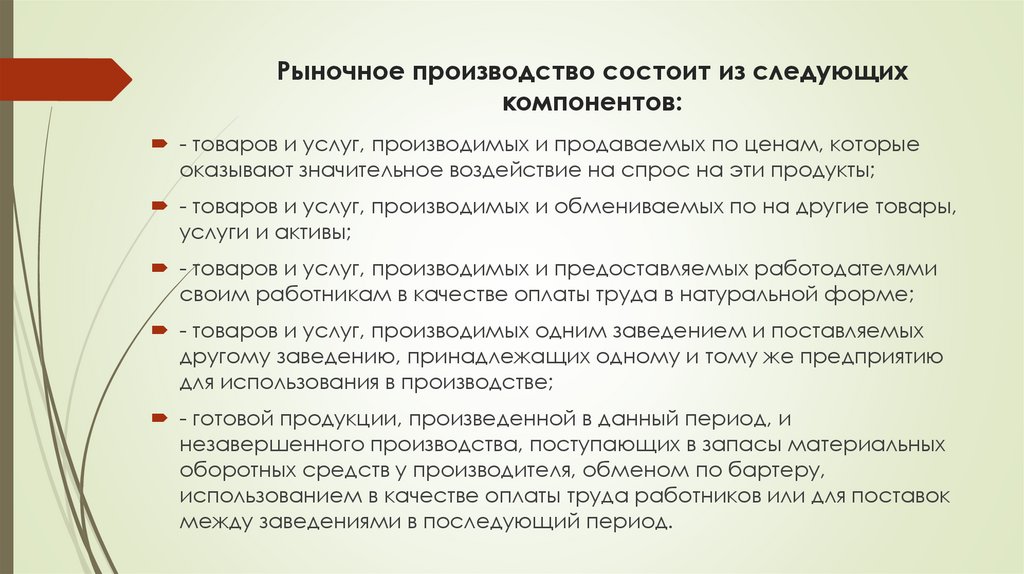

Рыночное производство состоит из следующихкомпонентов:

- товаров и услуг, производимых и продаваемых по ценам, которые

оказывают значительное воздействие на спрос на эти продукты;

- товаров и услуг, производимых и обмениваемых по на другие товары,

услуги и активы;

- товаров и услуг, производимых и предоставляемых работодателями

своим работникам в качестве оплаты труда в натуральной форме;

- товаров и услуг, производимых одним заведением и поставляемых

другому заведению, принадлежащих одному и тому же предприятию

для использования в производстве;

- готовой продукции, произведенной в данный период, и

незавершенного производства, поступающих в запасы материальных

оборотных средств у производителя, обменом по бартеру,

использованием в качестве оплаты труда работников или для поставок

между заведениями в последующий период.

53.

Резюме: В понятие "производство" по методологии СНС включаютсявсе виды деятельности, в том числе:

- легальное производство;

- незаконное производство;

- скрытое производство и подпольная экономика;

- любые поставки товаров и услуг между заведениями,

принадлежащими одному и тому же предприятию;

- незавершенное производство;

- производство товаров и услуг домашними хозяйствами, а также

услуг, оказываемых наемной оплачиваемой прислугой, и других;

- капитальный ремонт и строительство индивидуальных жилищ,

Услуги по проживанию в собственном жилище;

- услуги по использованию домашними хозяйствами ,

государственными учреждениями и некоммерческими

организациями собственных зданий

54.

Потребление– это деятельность, заключающаяся в использовании

товаров и услуг институциональными единицами.

Существуют:

-промежуточное потребление – ресурсы, вводимые в

процессы производства и расходуемые в рамках

отчетного периода,

-конечное потребление – охватывает товары и услуги,

используемые ДХ и обществом в целом для

удовлетворения своих индивидуальных и коллективных нужд

и потребностей.

55.

Задание 1Какие из перечисленных элементов должны быть включены в границы

производства?

1. производство наркотиков;

2. торговля алкогольной продукцией;

3. ремонт собственного жилища, осуществляемый домохозяйствами

4. производство ДХ овощей для собственного потребления;

5. уборка квартиры, осуществляемая членами ДХ,

6. производство предприятиями продукции для собственного

накопления;

7. поставки товаров между отдельными заведениями предприятия

8. ремонт потребительских товаров длительного пользования членами

ДХ,

9. кража продукции на предприятии,

10. услуги финансовых посредников.

56.

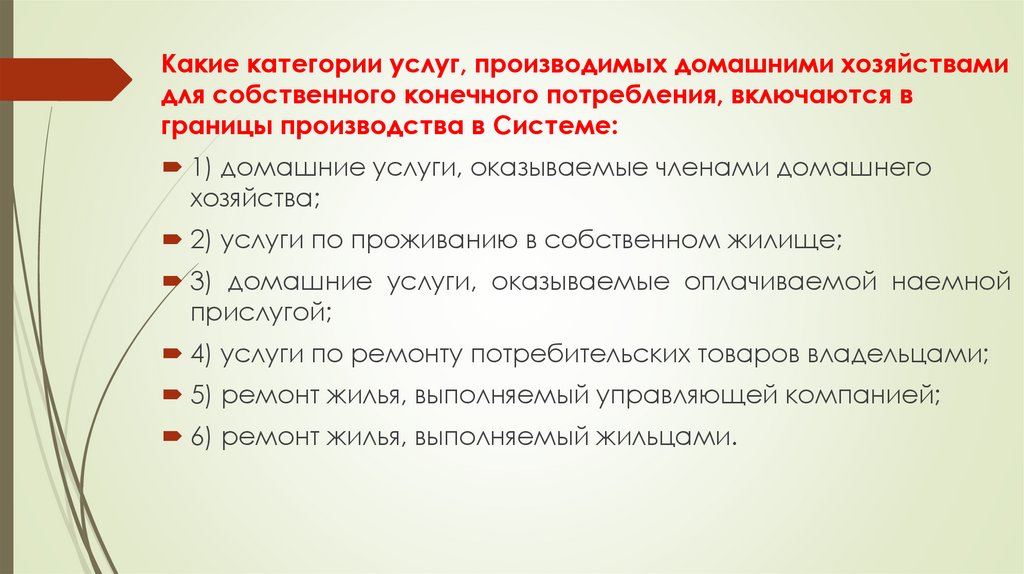

Какие категории услуг, производимых домашними хозяйствамидля собственного конечного потребления, включаются в

границы производства в Системе:

1) домашние услуги, оказываемые членами домашнего

хозяйства;

2) услуги по проживанию в собственном жилище;

3) домашние услуги, оказываемые оплачиваемой наемной

прислугой;

4) услуги по ремонту потребительских товаров владельцами;

5) ремонт жилья, выполняемый управляющей компанией;

6) ремонт жилья, выполняемый жильцами.

57.

Переход России на СНС призван решить задачи:а) усиления государственного регулирования в

условиях рыночной экономики

б) описание и анализ экономических процессов на

макроуровне,

в) регулирования организационно-правовых,

политических процессов общественной жизни

г) международных сопоставлений

макропоказателей,

д) обеспечения информацией

макроэкономического характера органов

государственного управления,

е) трансформации экономики России из плановой в

рыночную.

58.

В СНС резидентами считаются:1. Лица, проживающие постоянно на

территории данной страны,

2. Лица, являющиеся гражданами страны,

3. Лица, имеющие центр экономического

интереса на экономической территории

страны.

59.

Совокупность заведений, занятых одним илипреимущественно одним видом производственной

деятельности это:

1) Сектор экономики,

2) Отрасль экономики,

3) Направление в экономике,

4) Недоразумение в экономике.

60.

Отметьте элементы, относящиеся к нерыночномувыпуску:

1) продукты и услуги, обмененные по бартеру;

2) продукты и услуги, выданные своим

работникам в качестве натуральной оплаты труда;

3) условно исчисленные доходы по проживанию в

собственном жилище;

4) продукты и услуги для собственного потребления;

5) товары и услуги предоставляемые бесплатно;

6) товары и услуги, предназначенные к продаже в

других периодах.

61.

Текущие трансферты не включают:а) страховые платежи и возмещения (кроме платежей и

возмещений по страхованию жизни)

б) налоги на доход и имущество

в) проценты за товарный кредит

г) доходы по акциям

д) отчисления на социальное страхование

е) штрафы и пени

ж) оплата ежегодных и дополнительных отпусков

з) отчисления предприятий некоммерческим организациям,

обслуживающим домашние хозяйства на содержание объектов

культурного назначения.

62.

Сопоставьте версии СНС ООН и года, в которыхбыла утверждена та или иная версия:

1. I версия

2. II версия

3. III версия

4. 4 версия

A. 1924 гг.

B. 1969 г.

C. 1992 г.

D. 1953 гг.

E. 1968 г.

F. 1993 г.

G. 2008г.

63.

Сопоставьте термины и ученых-экономистов, кем были предложеныуказанные термины:

1. Национальное счетоводство

2. Система национальных счетов

3. Межотраслевой баланс

A. Р. Стоун

B. А. Маршал

C. В. Клифф

D. Дж. М. Кейнс

E. В. Леонтьев

64.

Какие категории физических и юридическихлиц, перечисленных ниже, можно считать

резидентами данной страны:

• 1. всех проживающих на территории данной

страны;

• 2. всех граждан данной страны;

• 3. все институциональные единицы, ведущие

экономическую деятельность на

экономической территории страны в течение

года или более;

• 4. все институциональные единицы, ведущие

экономическую деятельность независимо от

сроков пребывания в стране.

65.

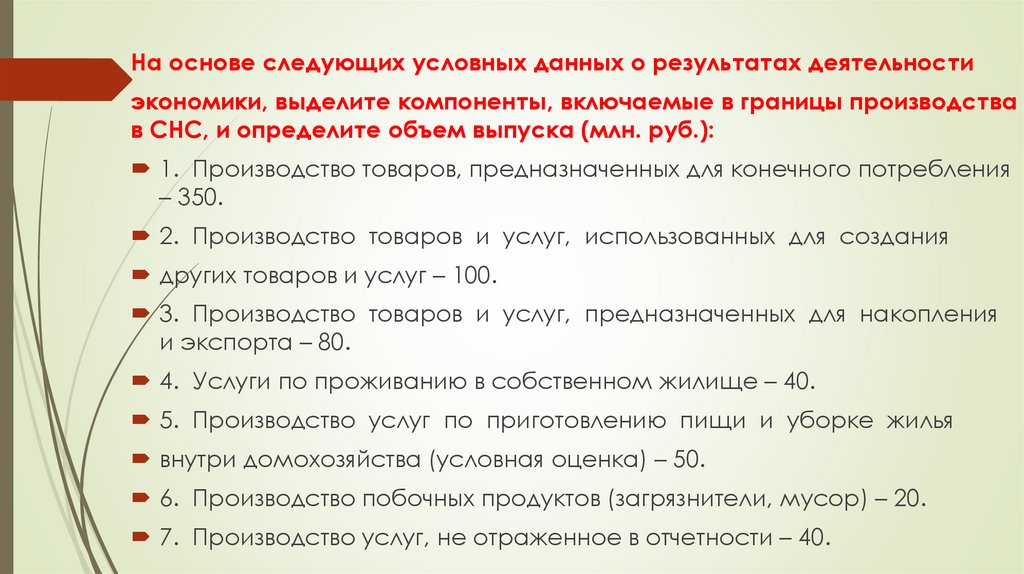

На основе следующих условных данных о результатах деятельностиэкономики, выделите компоненты, включаемые в границы производства

в СНС, и определите объем выпуска (млн. руб.):

1. Производство товаров, предназначенных для конечного потребления

– 350.

2. Производство товаров и услуг, использованных для создания

других товаров и услуг – 100.

3. Производство товаров и услуг, предназначенных для накопления

и экспорта – 80.

4. Услуги по проживанию в собственном жилище – 40.

5. Производство услуг по приготовлению пищи и уборке жилья

внутри домохозяйства (условная оценка) – 50.

6. Производство побочных продуктов (загрязнители, мусор) – 20.

7. Производство услуг, не отраженное в отчетности – 40.

66.

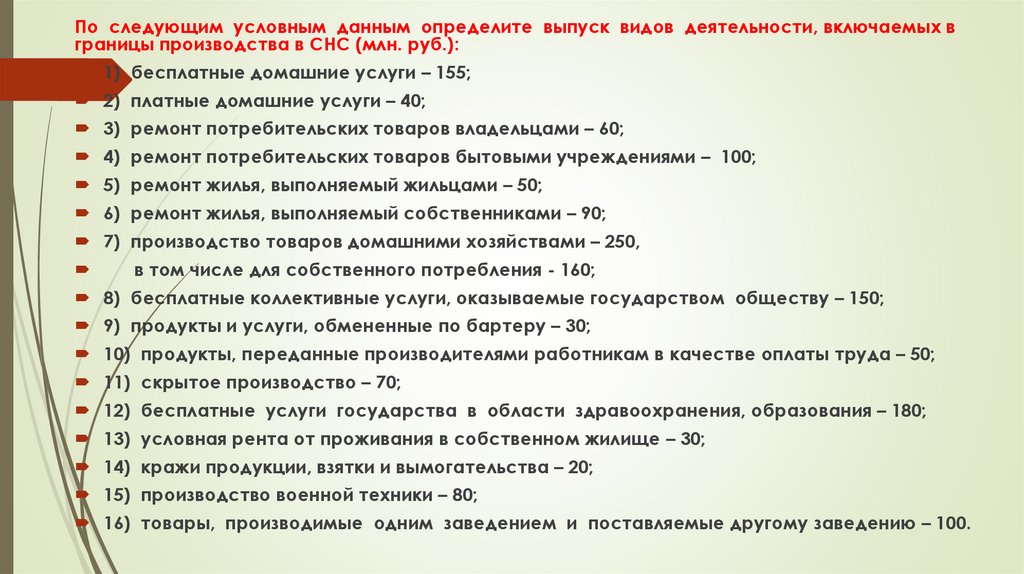

По следующим условным данным определите выпуск видов деятельности, включаемых вграницы производства в СНС (млн. руб.):

1) бесплатные домашние услуги – 155;

2) платные домашние услуги – 40;

3) ремонт потребительских товаров владельцами – 60;

4) ремонт потребительских товаров бытовыми учреждениями – 100;

5) ремонт жилья, выполняемый жильцами – 50;

6) ремонт жилья, выполняемый собственниками – 90;

7) производство товаров домашними хозяйствами – 250,

в том числе для собственного потребления - 160;

8) бесплатные коллективные услуги, оказываемые государством обществу – 150;

9) продукты и услуги, обмененные по бартеру – 30;

10) продукты, переданные производителями работникам в качестве оплаты труда – 50;

11) скрытое производство – 70;

12) бесплатные услуги государства в области здравоохранения, образования – 180;

13) условная рента от проживания в собственном жилище – 30;

14) кражи продукции, взятки и вымогательства – 20;

15) производство военной техники – 80;

16) товары, производимые одним заведением и поставляемые другому заведению – 100.

67.

Сектора экономикиИнституциональные единицы группируются в сектора

экономики по функциям в экономическом процессе и

способа финансирования затрат (институциональные

сектора).

Функции: основное предназначение ИЕ, для чего она была

создана

Способ финансирования: за счет каких средств

существует ИЕ.

5 секторов.

68.

1. - Нефинансовых предприятий и организаций(производство товаров и нефинансовых услуг для

получения прибыли);

2. - Финансовых организаций (финансовое

посредничество или вспомогательная финансовая

деятельность);

3. - Государственное управление (обеспечение условий

жизнедеятельности населения и предприятий).

4. - Домашних хозяйств (физические лица, производители

и потребители товаров и услуг);

5. - Некоммерческих организаций, обслуживающих ДХ

(общественные, политические, религиозные и т.д.,

получение привилегий для своих членов);

69.

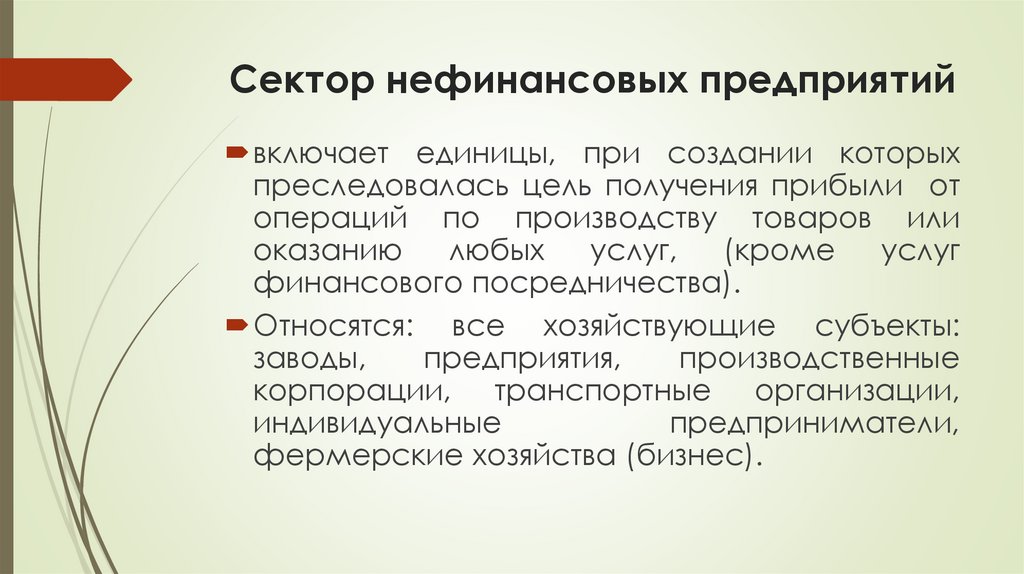

Сектор нефинансовых предприятийвключает единицы, при создании которых

преследовалась цель получения прибыли от

операций по производству товаров или

оказанию

любых

услуг,

(кроме

услуг

финансового посредничества).

Относятся: все хозяйствующие субъекты:

заводы,

предприятия,

производственные

корпорации, транспортные организации,

индивидуальные

предприниматели,

фермерские хозяйства (бизнес).

70.

Сектор финансовых учрежденийФинансовые посредники или корпорации занимающиеся

вспомогательной финансовой деятельностью.

Группируются в следующие субсекторы:

- Центральный банк;

- коммерческие банки, депозитные денежные

корпорации, прочие;

- финансовые вспомогательные корпорации;

- страховые корпорации,

- негосударственные пенсионные фонды.

71.

Сектор государственных учрежденийВключает институциональные единицы,

основными функциями которых являются

принятие ответственности за предоставление

нерыночных услуг обществу или

индивидуальным домашним хозяйствам и

финансирование этого процесса в основном

за счет налогообложения, а также

распределение доходов и богатства

посредством трансфертов.

72.

Государственные единицы совершаютрасходы трех различных типов:

-расходы на бесплатное предоставление

коллективных услуг обществу ( оборона,

правопорядок, научные исследования…),

-расходы на бесплатное предоставление продуктов

или услуг индивидуальным домашним хозяйствам,

(образование, здравоохранение, культура, спорт…),

-расходы на трансферты, выплачиваемые другим

институциональным единицам, в основном домашним хозяйствам - для того, чтобы

перераспределить доход или богатство (пенсии,

стипендии, пособия и т.д.).

73.

Сектор Домашних хозяйствСостоит из всех резидентных домашних хозяйств.

Домашние хозяйства — как институциональные

единицы — включают некорпоративные предприятия,

принадлежащие домашним хозяйствам.

Домашние хозяйства являются собственниками и

поставщиками фактора производства: рабочая сила.

Это могут быть:

работодатели;

лица, работающие по найму;

получатели доходов от собственности и трансфертов.

74.

Сектор некоммерческих организаций,обслуживающих домашние хозяйства

(НКОДХ)

Все резидентные некоммерческие организации,

представляющие услуги третьим лицам бесплатно

или по ценам не имеющим экономического

значения.

- профессиональные союзы, политические партии

(членские взносы),

- церкви и религиозные общества, культурные

общества ( пожертвования),

- благотворительные организации (добровольные

взносы, благотворительность).

75.

-предприятие произвело продукции на 120 единиц; из этой суммы 80 было выплаченорабочим в качестве заработной платы, 20 уплачено в форме налогов и 20 положено на

депозит в банке;

-предприятие продало свою продукцию рабочим на сумму 60 и экспортировало

продукцию на сумму 60;

-рабочие в дополнение к заработной плате получили из государственного бюджета

различные пособия на сумму 50; на эту сумму доходов были приобретены товары

предприятия на 60 и импортные товары на сумму 35. Кроме того, рабочие выплатили

налоги в бюджет в размере 7 и положили в банк на депозит 28;

-органы государственного управления получили налоги от предприятия и рабочих на

сумму 27; их расходы на выплату пособий составили 50. Таким образом, возник

дефицит в размере 23….Чтобы покрыть его, правительство заняло деньги у банков на

сумму 23... ;

- ресурсы банков были использованы на предоставление кредита правительству в

размере 23, и остальная сумма была размещена на депозитных счетах банков

остального мира в размере 25 … единиц;

- для остального мира ресурсы от продажи товаров по импорту составили 35, а

расходы на приобретение товаров по экспорту составили 60. Дефицит в размере 25

…был погашен за счет сокращения средств остального мира на счетах в банках или

за счет заимствования остальным миром в банках.

76.

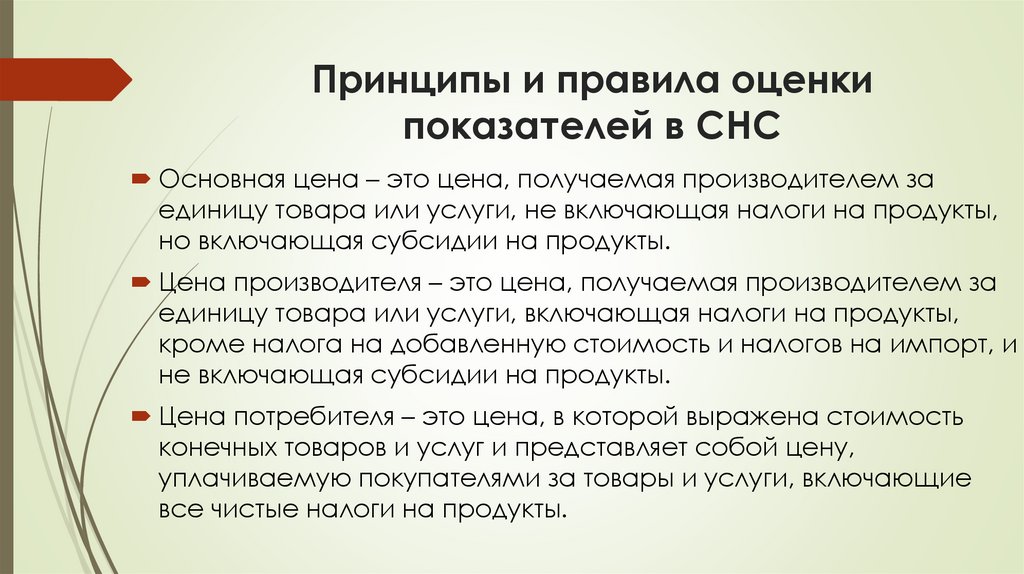

Принципы и правила оценкипоказателей в СНС

Основная цена – это цена, получаемая производителем за

единицу товара или услуги, не включающая налоги на продукты,

но включающая субсидии на продукты.

Цена производителя – это цена, получаемая производителем за

единицу товара или услуги, включающая налоги на продукты,

кроме налога на добавленную стоимость и налогов на импорт, и

не включающая субсидии на продукты.

Цена потребителя – это цена, в которой выражена стоимость

конечных товаров и услуг и представляет собой цену,

уплачиваемую покупателями за товары и услуги, включающие

все чистые налоги на продукты.

77.

Взаимосвязь цен1.Промежуточное потребление

2.Оплата труда

1

3.Валовая прибыль

2

________________________________________________

4.Чистые налоги на факторы производства

3

__________________________________________________

4

5.Чистые налоги на продукты, кроме НДС и на Н Э/И

________________________________________________________________

6.НДС и Налог на Э/И операции

7.Торгово-транспортная наценка

_______________________________________________

1 - факторная стоимость

2 – основная цена

ОЦ – это то, что получает производитель за продукцию

3 – цена производителя

Рыночные цены

4 – цена покупателя

78.

Принципы оценкиФакт продажи и время поступления товара

покупателю могут отличаться во времени.

В расчет принимаются цены, которые

существовали на момент покупки.

Показатели СНС должны регистрироваться в

соответствии с принципом оценки на основе

начислений, а не на кассовой основе, т.е.

операции должны регистрироваться в счетах

на момент создания, преобразования,

обмена, передачи или исчезновения

экономической стоимости.

79.

Назначение счетов в СНС.Они используются для регистрации

экономических операций, осуществляемых

институциональными единицами в связи с их

участием в различных аспектах

экономического процесса:

производства,

распределения,

перераспределения доходов,

приобретение нефинансовых и финансовых

активов, принятие финансовых обязательств).

80.

Структура счетовОснову методологии построения СНС

составляет балансовый метод.

Реализуется балансовый метод с помощью

двойной записи, принятой в бухгалтерском

учете.

В СНС используется два основных типа таблиц,

соответствующих двойной записи:

Счета, для отражения потоков,

Балансовые таблицы, для отражения запасов.

81.

Счета подразделяются- счета текущих операций для единиц и

секторов;

-

счета накоплений;

-

баланс активов и пассивов;

-

счет остального мира.

82.

I. Счета текущих операций отражаютпроизводство товаров и услуг, образование доходов

посредством производства, последующее

распределение и перераспределение доходов

между институциональными единицами, а также

использование доходов на цели конечного

потребления и сбережения;

II. Счета накопления представляют собой счета

потоков, отражающие все изменения

(приобретение и выбытие) финансовых и

нефинансовых активов и пассивов

институциональных единиц посредством операций

или в результате иных событий, а также все

изменения чистой стоимости капитала в отчетный

период.

83.

Записи в счетах относятся не к каждой отдельнойэкономической операции, а к обобщающим

числовым характеристикам соответствующих групп

экономических операций.

Например: Производство продукции институциональными

единицами по каждой отрасли экономики ( по виду

экономической деятельности).

Некоторые из этих показателей, исчисляются

балансовым методом, т.е. как разница между

суммой записей в ресурсах и суммой записей в

использовании. Их называют «Балансирующими

показателями».

Например, добавленная стоимость, сбережение, сальдо

первичных доходов и др.

84.

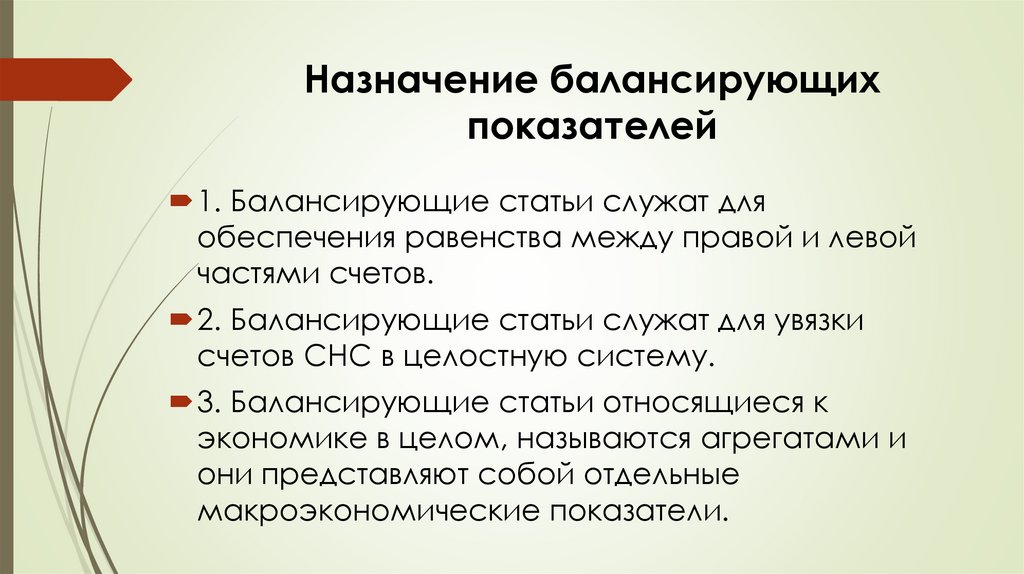

Назначение балансирующихпоказателей

1. Балансирующие статьи служат для

обеспечения равенства между правой и левой

частями счетов.

2. Балансирующие статьи служат для увязки

счетов СНС в целостную систему.

3. Балансирующие статьи относящиеся к

экономике в целом, называются агрегатами и

они представляют собой отдельные

макроэкономические показатели.

85.

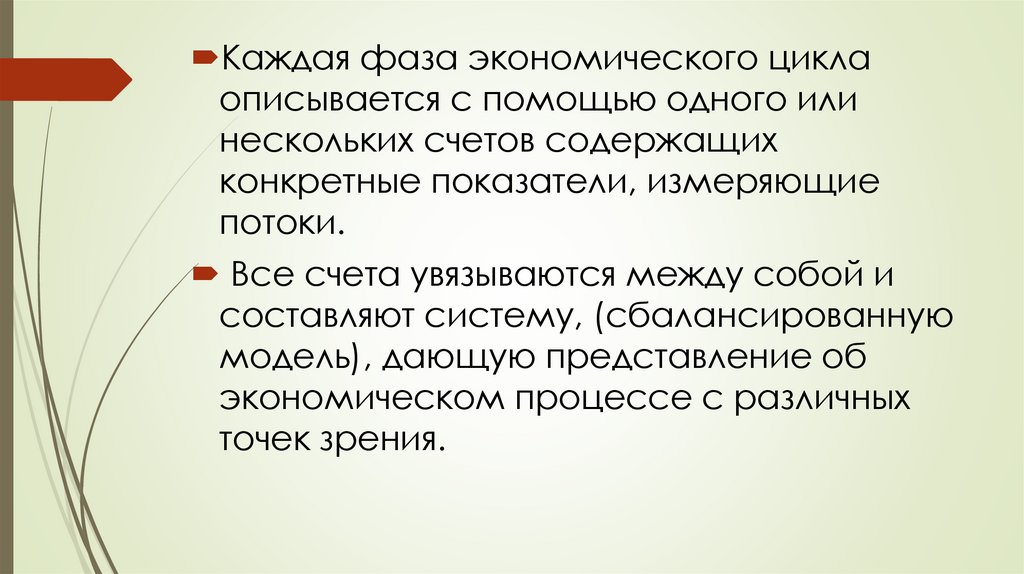

Каждая фаза экономического циклаописывается с помощью одного или

нескольких счетов содержащих

конкретные показатели, измеряющие

потоки.

Все счета увязываются между собой и

составляют систему, (сбалансированную

модель), дающую представление об

экономическом процессе с различных

точек зрения.

86.

Схема счетовОни имеют Т-образную форму и

представляют собой двухсторонние таблицы.

Для каждой стороны счета используются

специальная терминология:

В текущих счетах правая сторона называется

«Ресурсы», а левая «Использование».

В счетах накопления правая сторона

называется «Изменения в обязательствах и

чистой стоимости капитала», левая –

«Изменения в активах».

87.

Стандартный счет в СНС выглядит следующим образом:Использование

Ресурсы

Показатели

использования

Показатели ресурсов

Балансирующая статья

88.

Каждый счет СНС представляет собой баланс.В каждом отдельном счете баланс между правой и

левой частями достигается расчетным путем с

помощью балансирующей статьи, которая

записывается в левой стороне счета и переноситься в

правую сторону следующего счета, т.е.

балансирующая статья становится зачем исходной

статьей следующего счета.

89.

ИР

И

Р

БС1

БС1

БС2

90.

Счет товаров и услугБалансируется по определению (если все счета

построены верно)

Использование

Ресурсы

Все показатели

использования

Все ресурсы экономики

91.

В СНС существует четкая классификациясчетов, различают следующие группы счетов:

• счета для институциональных секторов

экономики;

счета для отраслей экономики;

• счета для отдельных экономических

операций;

• счета для экономики в целом

(консолидированные счета).

92.

Об СНССНС - представляет собой всеобъемлющую

информацию

обо

всех

экономических

операциях, осуществляемых хозяйствующими

субъектами страны, а также о наличии и движении

всех экономических активов и пассивов.

Аналитическая ценность СНС заключается в

способности увязать многочисленные и весьма

разнообразные

экономические

явления

на

основе применения единых единиц учета и

провести стоимостную оценку.

93.

Счет производстваСчет производства отражает, только одну операцию –

создание добавленной стоимости

Разница между стоимостью произведенных продуктов и

услуг и стоимостью продуктов и услуг, затраченных на

производство, – это добавленная стоимость.

Соответственно, показателей в счете тоже только три:

- выпуск, то есть стоимость произведенных продуктов и

услуг;

- промежуточное потребление, то есть стоимость

затраченных в процессе производства продуктов и услуг;

- добавленная стоимость, то есть разница между двумя

перечисленными выше показателями.

94.

Счет производстваИспользование

Ресурсы

2. Промежуточное

потребление

1. Выпуск продукции и

услуг

3. Добавленная стоимость

(брутто)

Потребление основного

капитала

Добавленная стоимость (нетто)

Валовой внутренний продукт

95.

РесурсыИспользование

Виды деятельности

ВВ

ПП

ДС=ВВ-ПП

Сельское хозяйство

154523,3

68118,2

86405,1

Добыча полезных ископаем.

471643,3

165120,1

306523,2

Обрабатывающие произв-ва

920249,7

657241,7

263008,0

Строительство

315716,2

166701,1

149015,1

Торговля (опт и рознич)

365265,5

148091,9

217173,6

Транспорт и связь……..

219798,9

112646,8

107152,1

Финансовая деят-ть

10695,7

4735

5960,7

Образование……

56738,1

20697,4

36040,7

0

5255

-5255

2962113,2

1614693,3

1347419,9

Физим

ВДС в основных ценах

Чистые налоги на продукты в

т.ч.

47250

47250

НДС

30550

30550

Акцизный налог

12300

12300

Налог на э/и операции

7700

7700

96.

Добавленная стоимость (ДС) показывается всчете производства на:

валовой основе - то есть, с включением

потребления основного капитала (ПОК);

на чистой основе (то есть, без включения

потребления основного капитала).

Далее во всех счетах все балансирующие статьи

представлены на валовой основе ( включая ПОК).

(Валовой внутренний продукт, Валовой

национальный доход, валовые национальные

сбережения, валовая прибыль и т.д.)

97.

Валовой выпуск (ВВ)Выпуск, регистрируется на правой стороне

счета и представляет собой начальную точку в

измерении результатов производства.

В широком смысле выпуск - это стоимость

всех произведенных товаров и услуг.

Учитывает всю деятельность, что попадает в

границы производства в отчетном периоде.

98.

Повторный счет валовом выпускеПри его исчислении не исключена стоимость

товаров и услуг, израсходованных в процессе

производства.

ВВ сельского хозяйства повторяется частично в

ВВ обрабатывающих отраслях промышленности:

Зерно С/Х в мукомольно-крупяной пром-ти

Мука из мук-круп отрасли

в хлебопекарную

пром-ть. ( это уже тройной счет).

99.

Промежуточное потреблениеПромежуточное потребление (ПП) состоит из

стоимости товаров и услуг, которые

трансформируются или полностью потребляются как

затраты на производство.

( мука, топливо, униформа, душевые, спецпитание и

др. сырье и материалы….)

Промежуточное потребление не включает в себя

потребление основного капитала. (… а должно бы,

поэтому ДС получается на валовой основе).

ВВ – ПП = ДС !!!

ВВ – ПП (без ПОК) = ВДС

ПП включает холдинговую прибыль ( т.е.

корректировка за стоимость товаров, за время их

хранения на складе).

100.

Банковская деятельностьДеятельность банков численно не

меняет ВВП, потому что вся стоимость их

услуг автоматически списывается в

промежуточное потребление

придуманной условной отрасли и

поэтому не доходит до добавленной

стоимости.

ВВ

ПП

ДС

НОЛЬ

+ ФИЗИМ

- ФИЗИМ

101.

Повторный счет содержится вВаловом выпуске

ВВ – ПП = ВДС

ВВ – ПП = ВДС

ВВ – ПП = ВДС

ВВ – ПП = ВДС

_____________________________________________________________________

102.

Валовой внутренний продукт иЧистый внутренний продукт

ВВП = ВДС + ПОК

ВВП – ПОК = ЧВП

показатель ВВП – валовой показатель, что

исключает возможность влияния на него

возможной ошибки при исчислении

потребления основного капитала.

103.

Счет производстваСчет производства считается по отраслям

и секторам экономики.

Счет производства учитывает только

производственную деятельность.

Все доходы, возданные в результате не

производственной деятельности в счет

производства не включаются!!!

Доходы институциональных единиц,

полученные в результате производственной

деятельности, называются Первичными

доходами.

104.

Балансирующая статья счетапроизводства

Валовая добавленная стоимость Получается

балансовым методом, т.е. рассчитывается как

разница между показателями валового выпуска и

промежуточного потребления.

Балансирующая статья счета производства – «Валовая

добавленная стоимость» записывается в стороне

«Использование» и уравнивает между собой две

стороны счета.

Балансирующая статья счета «Производство» это

главный макроэкономический агрегат (ВВП).

105.

Определите стоимость элементов, относящихся кпромежуточному потреблению, по следующим данным в млн. руб.:

1. Стоимость материальных затрат - 1450,

2.

в том числе амортизация основных фондов – 150.

3. Аренда основных фондов - 35.

4. Покупки основных фондов - 80.

5. Текущий ремонт и текущее обслуживание основных фондов - 50.

6. Капитальный ремонт основных фондов - 130.

7. Коллективное потребление услуг государственного управления - 570.

8. Инструменты, спецодежда, спецпитание на предприятиях - 76.

9. Услуги здравоохранения и образования обществу - 640.

10. Медучреждения на предприятиях и в организациях - 30.

11. Обучение персонала на предприятиях - 25.

12. Научно-исследовательские разработки на предприятиях - 62.

13. Геологоразведочные работы - 126.

14. Боеприпасы и вооружение (как средство уничтожения) - 375.

106.

Счет образования доходаСчет образования доходов отражает

распределение валовой добавленной

стоимости на составляющие элементы:

оплату труда, другие чистые налоги на

производство (налоги на факторы

производства – труд, капитал, землю, за

вычетом других субсидий на

производство), валовую прибыль,

валовой смешанный доход.

107.

Счет образования доходаОплата труда

Налоги на производство и

импорт

Валовая прибыль или

валовые смешанные

доходы

108.

Счет образования доходаИспользование

Ресурсы

2. Оплата труда

1. Выпуск добавленная

стоимость

3. Налоги на производство

и импорт (за вычетом

субсидий)

4. Валовая прибыль /

Валовые смешанные

доходы =( 1-2-3)

109.

Счет образования доходаИспользование

Ресурсы

2. Оплата труда

1. Валовой внутренний

продукт

3. Налоги на производство

и импорт (за вычетом

субсидий)

Чистые налоги на продукты

4. Валовая прибыль /

Валовые смешанные

доходы =( 1-2-3)

110.

Счет образования доходаВ ресурсной части – балансирующая статья

счета производства.

В части использования (расходной части)

куда уходят доходы.

- Отражает распределение первичных доходов

по секторам, который выплачивает заработную

плату и налоги.

Счет образования доходов рассматривает

первичные доходы со стороны расходов

предприятий.

111.

Содержание счета образования доходов1. Компенсации наемным работникам (вознаграждение

за труд) состоят из заработной платы и отчислений на

социальное страхование.

В заработную плату включаются все виды оплаты

наемного труда, в какой бы форме они не производились

- повременной, сдельной, натуральной, в виде надбавок,

регулярных и единовременных премий, комиссионных,

даже чаевых,

Оплата труда в натуральной форме (оценка по рыночной

цене).

Все выплаты напрямую должны завесить от количества

труда!

112.

Не включаются в оплату туда:- если работники получают подарки к празднику, это - не

заработная плата, а трансферт;

- суммы, выплачиваемые нанимателями наемным

работникам в виде компенсации за понесенные ими

расходы, например, на спецодежду и транспорт, которые

рассматриваются как промежуточное потребление;

- компенсация за служебное жилье;

- предложенная униформа;

- доставка с работы и на работу;

- предложенная парковка машины;

- страхование…..

113.

Счет образования доходовЧистые налоги на производство и импорт

являются первичными доходами для

институциональных единиц сектора

государственного управления.

Это налоги на отдельные факторы

производства – земля, здания, транспортные

средства, фонд оплаты труда.

Эта статья регистрируется на чистой основе,

т.е. за вычетом субсидий на производство.

Размер налогов на производство не зависит от

стоимости произведенных продуктов и услуг.

114.

Счет образования доходовБалансирующая статья: Валовая прибыль

экономики, включая смешанный доход.

Это еще один макроэкономический агрегат!

Прибыль – это балансирующая статья для

корпораций.

Смешанный доход – это балансирующая статья для

некопрорированных предприятиях домашних

хозяйств (мелкие фермы, мастерские,

рестораны, магазины, принадлежащие семьям,

в которых они сами и работают.

115.

ВВП как сумма первичных доходов(распределительный метод)

Включает следующие виды первичных доходов,

выплаченных производственными единицамирезидентами:

оплата труда наемных работников,

чистые налоги на производство и импорт,

валовая прибыль и валовые смешанные

доходы.

Носит подчиненный характер.

116.

Определите оплату труда наемных лиц, валовой внутреннийпродукт, постройте счет образования доходов

Имеются следующие данные по стране:

Выпуск в основных ценах

4008,6

Налог на добавленную стоимость

79,3

Налог на импортно-экспотные операции 92,3

Акцизный налог

55,5

Налог на импорт

58,1

Субсидии на продукты

84,4

Промежуточное потребление

1953,2

Налог на воду

0,5

Субсидия за прием на работу инвалидов

0,1

Валовая прибыль экономики

935,8

117.

Счет распределения первичных доходовИспользование

Ресурсы

5. Доходы от собственности

переданные

1. Валовая прибыль /

Валовые смешанные

доходы

2. Оплата труда

6. Валовое сальдо

первичных доходов /

Национальный доход

(6 = 1+ 2 + 3 +4 - 5)

3. Налоги на производство

и импорт (за вычетом

субсидий)

4. Доходы от

собственности полученные

118.

Счет распределения первичных доходовСчет рассматривает доходы со стороны

получателей.

Доходы, которые получаются институциональными

единицами непосредственно в результате

производственной деятельности, называются

первичными доходами.

Счет образования доходов и счет распределения

первичных доходов, показывают одну и ту же

операцию (распределение первичных доходов), но

как бы с двух точек зрения: с точки зрения тех, кто

эти доходы выплачивает, и с точки зрения тех, кто

доходы получает.

119.

Счет распределения первичных доходовОплата труда в счете образования доходов может

не совпадать с показателем «оплата труда» в

счете первичного распределения доходов т.к.

отражает оплату труда резидентам данной

страны, участвующим в производстве ВВП в этой

стране и за рубежом.

Счет образования доходов показывает оплату

труда как резидентам, так и не резидентам.

Совпадение может быть только случайным…

120.

Счет распределения первичных доходовДоходы от собственности (полученные и

переданные) это доходы за использование

принадлежащих институциональным единицам

непроизведенных и активов и включают в себя :

Банковский капитал (банковские проценты по

кредитам и депозитам),

распределенный доход корпораций (дивиденды от

акций),

реинвестированные доходы от прямого

банковского инвестирования,

ренту.

121.

Счет распределения первичных доходовДоходы от собственности от произведенных активов не являются

доходами от собственности, а рассматриваются как платежи за

услуги (аренда жилья, транспорта, нежилых помещений…).

Доходы от собственности можно получать резидентами данной

страны из остального мира, и они могут выплачиваться

нерезидентам.

Потоки доходов между резидентами данной страны взаимно

погашают друг друга и в национальный доход входит только

сальдо доходов , полученных от остального мира.

Сумма сальдо первичных доходов для всех секторов экономики

дает важный агрегат СНС – национальный доход

Национальный доход получается как разница, т.е. балансовым

методом (Балансирующая статья).

122.

Счёт вторичного распределения доходовИспользование

3. Текущие трансферты

переданные

Ресурсы

1. Валовое сальдо

первичных доходов /

Национальный доход

2. Текущие трансферты

полученные

4. Валовой национальный

располагаемый доход

(4 = 1+ 2 - 3)

123.

Счёт вторичного распределения доходовСчет вторичного распределения дохода

отражает операции по перераспределению

доходов (трансфертов), формированию и

использованию располагаемого дохода.

Все показатели, кроме показателя

располагаемого дохода, одинаковы как для

ресурсной, так и для расходной части счета.

Это означает, что институциональные сектора

могут как получать, так и передавать

трансфертов.

124.

Текущие и другие текущие трансферты.Текущие налоги на доходы;

Отчисления на социальное страхование;

Социальные пособия;

Страховые премии и возмещения;

Взносы в международные организации в рамках

сотрудничества;

Добровольные взносы и платежи домашних хозяйств

некоммерческим организациям;

Выигрыши по лотереям и азартным играм,

Пени и штрафы, пожертвования,

Денежные переводы резидентов не резидентам.

125.

Счёт вторичного распределения доходовБалансирующая статья счета: ВНРД – валовой

национальный располагаемый доход.

Еще один макроэкономический агрегат.

Это последний показатель демонстрирующий чем

располагает экономика. Больше ни откуда деньги

прийти не могут.

ВНДР это первичные доходы + доходы от

собственности + трансферты.

Первичные доходы + доходы от собственности = ВНД,

ВНД + текущие трансферты = ВНДР

126.

Счёт использования располагаемых доходовИспользование

Ресурсы

2. Конечное потребление

1. Валовой национальный

располагаемый доход

3. Валовое сбережение

(3 = 1- 2)

127.

Счёт использования располагаемого доходаСчет предназначен для регистрации операций,

связанных с распределением располагаемого

дохода.

Счет показывает каким образом

- домашние хозяйства,

- государственные организации,

- некоммерческие организации

распределяют свой располагаемый доход между

конечным потреблением и сбережением.

128.

Счёт использования располагаемых доходов1. К расходам на конечное потребление домашних

хозяйств относятся покупки ими за счет собственного

располагаемого дохода потребительских товаров и

услуг,

2. Показатели расходов на конечное потребление

государственных учреждений показывают расходы

государства на выпуск нерыночных услуг и

коллективных услуг, расходы для передачи отдельным

группам населения,

3. Расходы НКОДХ ( принимаются на уровне выпуска

этих организаций).

129.

Счёт использования располагаемых доходовБалансирующая статья счета – Валовое

сбережение.

Представляет собой сумму сбережений

всех секторов экономики.

Это еще один макроэкономический

агрегат СНС – национальное сбережение.

130.

ВВП как сумма компонентов конечногоиспользования

(метод конечного использования)

Определяется как сумма следующих

компонентов:

расходы на конечное потребление товаров и

услуг,

валовое накопление,

сальдо экспорта и импорта товаров и услуг.

Такая группировка показывает, КТО финансирует

расходы на конечное потребление.

131.

Расходы на конечное потребление домашних хозяйстввключают:

1) расходы на покупку потребительских товаров и услуг;

2) потребление товаров и услуг, полученных в

натуральной форме в порядке оплаты труда, подарков

и т.д.;

3) потребление товаров и услуг, произведенных

домашними хозяйствами для собственного конечного

потребления. В части услуг это относится только к

услугам по проживанию в собственном жилище и

услугам оплачиваемой домашней прислуги.

4) покупки резидентов товаров за границей ( во время

командировок, отпуска) и исключить аналогичные

покупки нерезидентов на территории данной страны)

132.

Расходы на конечное потребление учрежденийгосударственного управления и некоммерческих

организаций, обслуживающих домашние хозяйства,

определяются как текущие расходы государства на

содержание этих учреждений.

Для нефинансовых организаций показатель

фактического конечного потребления отсутствует ( у

них только промежуточное потребление).

133.

ВВП методом использованияВаловое накопление – чистое приобретение

(приобретение за вычетом выбытия)

резидентами товаров и услуг, произведенных в

текущем периоде, но не потребленных в нем.

Валовое накопление включает:

валовое накопление основного капитала,

изменение запасов материальных оборотных

средств

чистое приобретение ценностей.

134.

Валовое накопление основного капитала представляет собойвложение средств в объекты основного капитала для создания нового

дохода в будущем путем использования их в производстве.

Валовое накопление основного капитала определяется как

приобретение новых и существующих основных фондов за вычетом

их выбытия.

Основной капитал – это активы, являющиеся результатом

производства, которые многократно используются в процессе

производства: здания и сооружения; машины и оборудование,

транспортные средства; скот племенной, молочный, рабочий; сады,

виноградники и другие насаждения; затраты на геологоразведочные

работы; затраты на программное обеспечение и базы данных для

ЭВМ; оригиналы литературных и художественных произведений

(фильмы, звукозаписи, рукописи, являющиеся основой для

тиражирования).

135.

Изменение запасов материальных оборотных средств –это изменение

стоимости производственных запасов,

незавершенного производства,

готовой продукции и товаров для перепродажи.

Изменение стоимости запасов материальных оборотных

средств должно определяться как разница между

поступлениями продукции в запасы и изъятиями из них, при

этом продукция должна оцениваться в рыночных ценах,

действующих соответственно в момент поступления или

изъятия (Холдинговая прибыль).

136.

Чистое приобретение ценностей – этокатегория, относящаяся к предметам, которые

приобретаются не для производственных или

потребительских целей, а для сохранения

стоимости, т.е. предметы, ценность которых со

временем увеличивается:

драгоценные металлы и камни (кроме

монетарного золота, а также золота и камней,

предназначенных для промышленного

использования), антиквариат, коллекции и т.п.

137.

ВВП методом использованияЭкспорт и импорт товаров и услуг – экспортно-импортные

операции данной страны со всеми странами мира.

Экспорт и импорт товаров представляет собой стоимость

вывезенных из страны или ввезенных в страну (пересекающих

государственную границу) товаров,

Включает товары, поставляемые в порядке оказания безвозмездной

(гуманитарной) помощи и в качестве дара, товары

неорганизованной торговли, посылки, имущество мигрантов,

Экспорт и импорт услуг охватывают транспортные услуги, туризм,

коммуникационные услуги, строительные, страховые, финансовые,

компьютерные и информационные услуги, рекламу, бухгалтерский

учет, управленческое консультирование и другие виды услуг.

138.

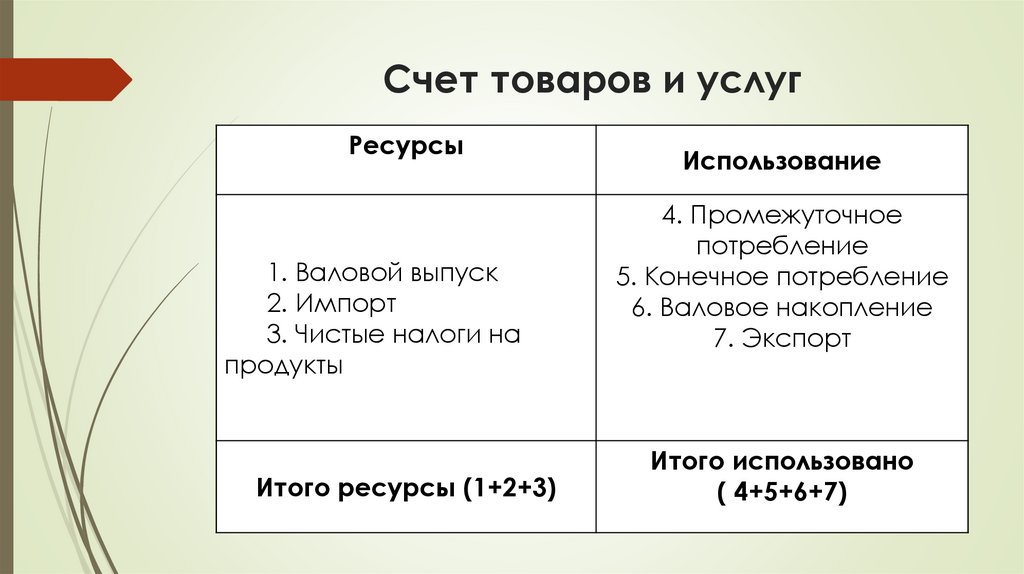

Счет товаров и услугРесурсы

1. Валовой выпуск

2. Импорт

3. Чистые налоги на

продукты

Итого ресурсы (1+2+3)

Использование

4. Промежуточное

потребление

5. Конечное потребление

6. Валовое накопление

7. Экспорт

Итого использовано

( 4+5+6+7)

139.

Счет товаров и услугОтражает наиболее важные экономические

операции.

Данные счета товаров и услуг позволяют

исчислить ВВП двумя методами: методом

конечного использования и производственным

методом.

ВВП, подсчитанный методом конечного

использования, равен сумме конечного

потребления, валового накопления и экспорта

минус импорт.

140.

Счет товаров и услугВ этом счете отсутствует балансирующая статья.

Однако если статьи определены точно, счет будет

автоматически сбалансирован. Наличие

балансовой неувязки (если она есть)

свидетельствует о том, что при определении

размеров отдельных статей допущены ошибки.

В статистике расхождение между общей

величиной ресурсов и использованием в счете

товаров и услуг принято называть «статистическое

расхождение».

141.

Все балансирующие статьи текущих счетовопределяются на валовой основе, т.е. без вычета

потребления основного капитала (ПОК).

Именно поэтому везде присутствует слово

ВАЛОВОЙ.

Валовой внутренний продукт,

Валовая прибыль или валовые смешанные

доходы,

Валовой национальный доход,

Валовой национальный располагаемый доход,

Валовое сбережение.

142.

Счета накопленияВключают счет операции с капиталом и

финансовый счет

Счета накоплений учитывают операции с

капиталом, финансовыми ресурсами, а также

другие изменения в объеме активов и переоценки

стоимости капитала.

Счет операций с капиталом характеризует

стоимость нефинансовых активов, приобретаемых

или продаваемых институциональными

единицами, а также показывает изменение чистой

стоимости капитала.

143.

Счета накопленияДва счета объясняют разницу в

стоимости активов, принадлежащих

институциональной единице, которая

произошла в результате приобретения

новых и существующих активов или их

выбытия из-за износа, продажи и

безвозмездной передачи другим

единицам.

144.

Счет операций с капиталомИзменение активов

Изменение пассивов и изменения в

чистой стоимости капитала

4. Валовое накопление основного

капитала

1. Валовое сбережение

5. Изменение запасов

материальных оборотных средств

2. Капитальные трансферты

полученные (+)

6. Чистое приобретение ценностей

3. Капитальные трансферты

переданные (-)

7. Чистое приобретение

непроизведенных нефинансовых

активов

Чистое кредитование (+) /

Чистое заимствование (-)

(1 + 2 - 3 - 4 - 5 - 6 – 7)

145.

Капитальные трансферты представляют собойбезвозмездную передачу собственности на

активы, кроме материальных оборотных средств

или приобретение активов, кроме материальных

оборотных средств, одним из участников

трансакции для другого.

В состав капитальных трансфертов входят:

-

налоги на капитал;

-

инвестиционные субсидии;

-

прочие капитальные трансферты.

146.

Налоги на капитал состоят из налогов,которыми нерегулярно и нечасто

обкладывается стоимость активов,

принадлежащих институциональным

единицам, или стоимость активов,

передаваемых одними единицами другим в

результате наследования, дарения при жизни

и т.д. Налог на наследство – самый известный

из этой группы налогов.

147.

Инвестиционные субсидии состоят изкапитальных трансфертов, производимых в

денежной или натуральной форме,

сектором государственных учреждений для

других секторов в процессе

финансирования всех или части затрат на

приобретение ими основного капитала.

148.

Валовое накопление основного капиталапоказывает чистое приобретение резидентными единицами

товаров и услуг, произведенных в текущем периоде, которые

будут использоваться в производстве и таким образом

создавать новый доход в последующих периодах.

Изменение запасов материальных оборотных средств (МОС)

представляет собой разницу между двумя моментными

показателями: наличием МОС на начало и на конец

периода. В состав запасов МОС включаются запасы сырья и

материалов, незавершенное производство, готовая

продукция.

В перечень запасов включаются запасы готовой

сельскохозяйственной продукции, которым присуща

большая сезонность.

149.

Чистое приобретение ценностейЦенности в терминологии СНС – это товары

значительной стоимости, которые в основном не

используются в целях производства и потребления,

но приобретаются как средство для сохранения

стоимости во времени, поскольку их цена

предположительно не уменьшится по отношению

к общему уровню цен. Это могут быть

произведения искусства, ювелирные изделия,

антиквариат.

150.

Балансирующей позицией счета операций скапиталом является статья “чистые кредиты (+),

чистые долги (-)”, которая получается как

разница между сбережением, валовым

накоплением основного капитала, изменением

запасов материальных оборотных средств и

приобретением ценностей.

151.

Схема финансового счетаИзменения в обязательствах и

чистой стоимости капитала

8. Монетарное золото и СПЗ 1.Чистое кредитование / чистое

9. Депозиты и наличные

заимствование

10. Ценные бумаги (кроме 2. Депозиты и наличные деньги

акций)

3. Ценные бумаги (кроме акций)

11. Акции

4. Акции

12. Ссуды

5. Ссуды

13. Технические резервы

6. Технические резервы страховых

14. Прочая кредиторская

компаний страховых компаний

или дебиторская

7. Прочая кредиторская или

задолженность

дебиторская задолженность

Изменения в активах

Итого

Итого

152.

Измерение ВВППо

добавленной

стоимость

По доходам

По расходам

Учитывает

разницу между

конечными и

промежуточны

ми продуктами

Учитывает

доходы всех

макроэкономич

еских агентов

Учитывает

расходы всех

макроэкономич

еских агентов