finance

financeSimilar presentations:

")

торговельного підприємства. (Лекція 10)")

Сутність і значення фінансового аналізу підприємства

1. Тема 1. Значення і теоретичні основи фінансового аналізу

Лекція 11. Сутність і значення фінансового аналізу підприємства

2. Предмет, об'єкт та суб'єкт фінансового аналізу

3. Види фінансового аналізу

4. Класифікація методів фінансового аналізу

2. Рекомендована література:

Фінансовий аналіз: навчальний посібник / За заг. ред. ШкольникІ.О., К.: «Центр учбової літератури», 2016. – 368 с.

http://banking.uabs.sumdu.edu.ua/images/department/banking/disc

ip/finanaliz/fin_analiz_np.pdf

Цал-Цалко Ю.С. Фінансовий аналіз. Підручник. – К.: «Центр учбової

літератури», 2008. – 566 с.

Базілінська О.Я. Фінансовий аналіз. Навч. посіб. / О. Я. Базілінська

— К.: Центр учбової літератури, 2009. — 328 с.

Фінансовий аналіз. Підручник / Білик М. Д., Павловська О. В.,

Притуляк Н. М., Невмержицька Н. Ю. Фінансовий аналіз: Навч.

посіб. — К.: КНЕУ, 2005. — 592 с.

Крамаренко Г.О., Чорна О.Є. Фінансовий аналіз. Підручник. – К.:

Центр учбової літератури, 2008. – 392 с.

3.

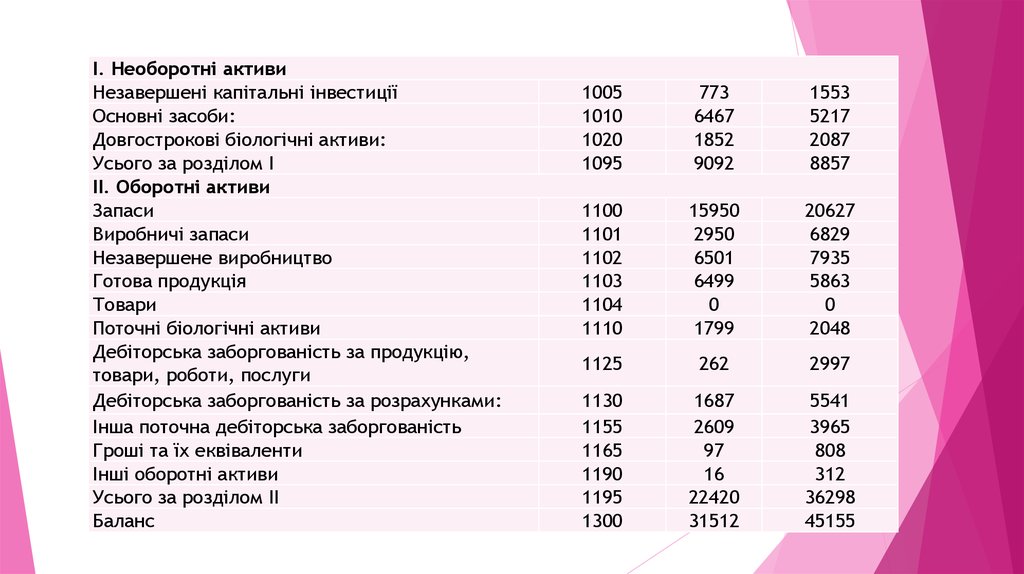

I. Необоротні активиНезавершені капітальні інвестиції

Основні засоби:

Довгострокові біологічні активи:

Усього за розділом I

II. Оборотні активи

Запаси

Виробничі запаси

Незавершене виробництво

Готова продукція

Товари

Поточні біологічні активи

Дебіторська заборгованість за продукцію,

товари, роботи, послуги

Дебіторська заборгованість за розрахунками:

Інша поточна дебіторська заборгованість

Гроші та їх еквіваленти

Інші оборотні активи

Усього за розділом II

Баланс

1005

1010

1020

1095

773

6467

1852

9092

1553

5217

2087

8857

1100

1101

1102

1103

1104

1110

15950

2950

6501

6499

0

1799

20627

6829

7935

5863

0

2048

1125

262

2997

1130

1155

1165

1190

1195

1300

1687

2609

97

16

22420

31512

5541

3965

808

312

36298

45155

4.

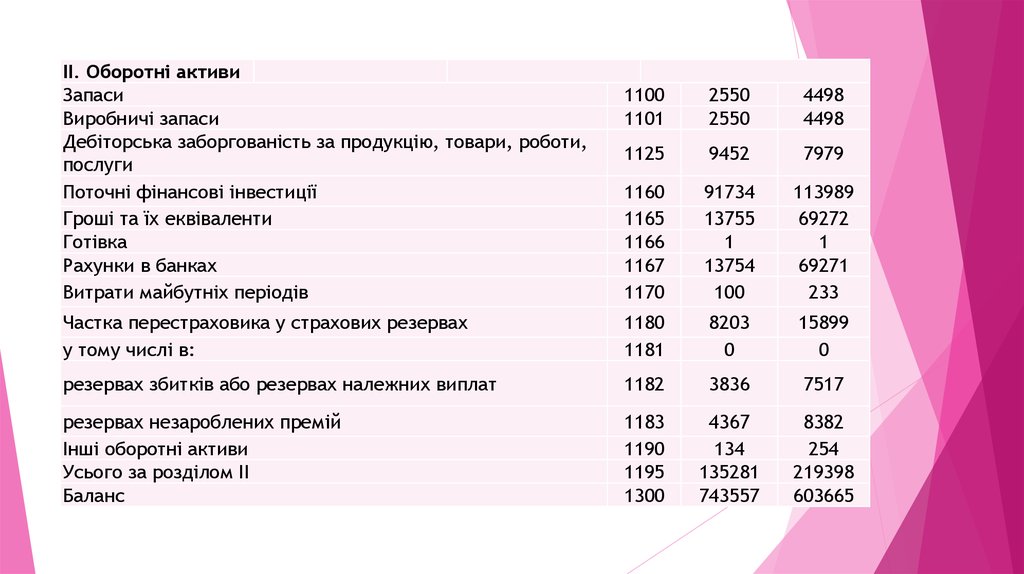

II. Оборотні активиЗапаси

Виробничі запаси

Дебіторська заборгованість за продукцію, товари, роботи,

послуги

Поточні фінансові інвестиції

Гроші та їх еквіваленти

Готівка

Рахунки в банках

Витрати майбутніх періодів

1100

1101

2550

2550

4498

4498

1125

9452

7979

1160

1165

1166

1167

1170

91734

13755

1

13754

100

113989

69272

1

69271

233

Частка перестраховика у страхових резервах

у тому числі в:

1180

1181

8203

0

15899

0

резервах збитків або резервах належних виплат

1182

3836

7517

резервах незароблених премій

Інші оборотні активи

Усього за розділом II

Баланс

1183

1190

1195

1300

4367

134

135281

743557

8382

254

219398

603665

5. 1. Сутність фінансового аналізу підприємства

Утрадиційному

розумінні

сутність

фінансового аналізу полягає в оцінці та

прогнозуванні

фінансового

стану

підприємства за даними бухгалтерського

обліку та фінансової звітності.

6. 1. Сутність фінансового аналізу підприємства

Фінансовийаналіз

це

система

взаємопов’язаних

методів

обробки

фінансової інформації підприємства,

спрямована на визначення фінансових

ресурсів та джерел їх формування з

метою

прийняття

оптимального

управлінського рішення.

7. 1. Сутність фінансового аналізу підприємства

Фінансовий аналіз дає змогу:виявляти резерви поліпшення фінансового стану

підприємства;

об'єктивно оцінювати раціональність використання усіх видів

фінансових ресурсів;

своєчасно вживати заходи щодо підвищення

платоспроможності підприємства;

забезпечувати оптимальний виробничий та соціальний

розвиток колективу за рахунок використання виявлених у

ході аналізу резервів;

забезпечувати розроблення плану фінансового оздоровлення

підприємства.

8. 1. Сутність фінансового аналізу підприємства

Головні завдання фінансового аналізу:дати оцінку виконанню плану з надходження

фінансових ресурсів та їх використанню;

обґрунтувати і оптимізувати цільові економічні

програми, бізнес-плани;

оцінити виконання цільових завдань розвитку

економічної системи, причин і факторів, які

зумовили позитивні та негативні зміни;

обґрунтувати оптимальні управлінські рішення.

9. 2. Предмет, об'єкт та суб'єкт фінансового аналізу

2. Предмет, об'єкт та суб'єкт фінансового аналізуВ узагальненому вигляді предметом

фінансового аналізу є фінансовий стан

підприємства

10. 2. Предмет, об'єкт та суб'єкт фінансового аналізу

2. Предмет, об'єкт та суб'єкт фінансовогоаналізу

фінансовий стан — це рівень

збалансованості окремих структурних

елементів

активів

і

пасивів

підприємства,

а

також

рівень

ефективності їх використання.

11. 2. Предмет, об'єкт та суб'єкт фінансового аналізу

2. Предмет, об'єкт та суб'єкт фінансового аналізуОб’єкти

фінансового

аналізу

Підприємство

Види

діяльності

Фінансові

операції

12. 2. Предмет, об'єкт та суб'єкт фінансового аналізу

2. Предмет, об'єкт та суб'єкт фінансового аналізуОсновні напрями аналізу:

Аналіз грошових потоків;

Аналіз активів;

Аналіз капіталу;

Аналіз майнового стану;

Аналіз ліквідності;

Аналіз фінансової

стійкості та

платоспроможності;

Аналіз ділової

активності;

Аналіз рентабельності;

Комплексна оцінка

фінансового стану.

13. 2. Предмет, об'єкт та суб'єкт фінансового аналізу

2. Предмет, об'єкт та суб'єкт фінансовогоаналізу

Суб'єктами

фінансового

аналізу

є

фінансові аналітики, які зацікавлені в

діяльності

підприємства

з

якихось

причин.