finance

financeSimilar presentations:

Себестоимость СМР – совокупность затрат ресурсов на выполнение СМР

1. Себестоимость СМР – совокупность затрат ресурсов на выполнение СМР

СМРРесурсы (материальные,

энергетические,

людские)

Себестоимость СМР – совокупность затрат

ресурсов на выполнение СМР

2.

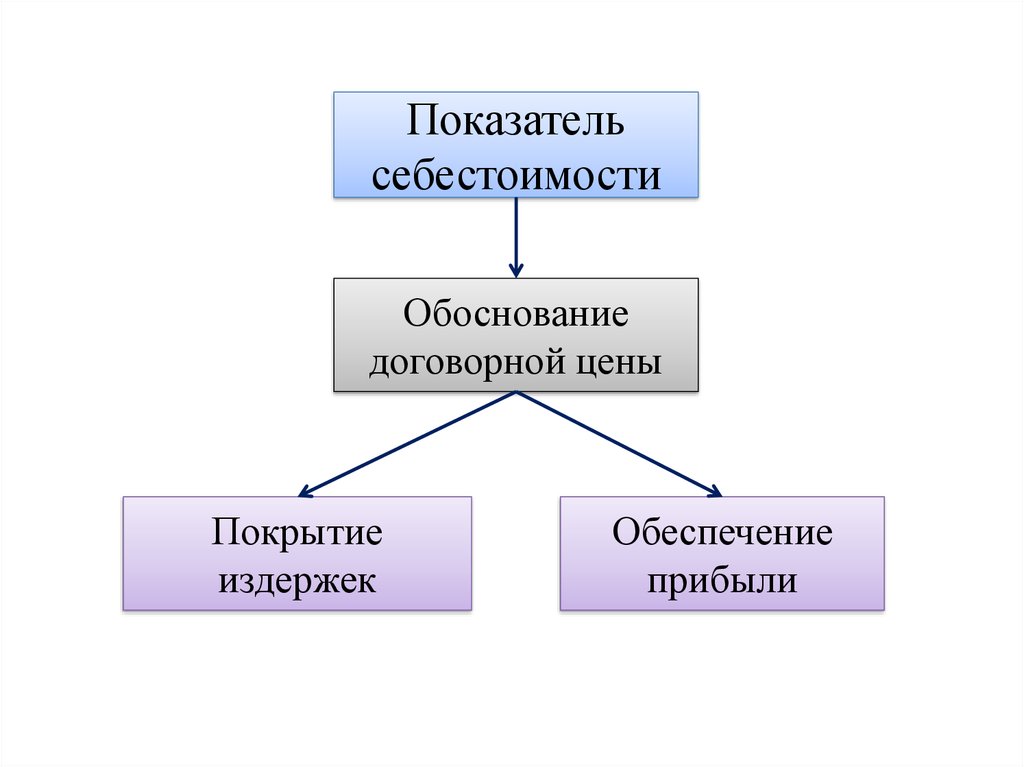

Показательсебестоимости

Обоснование

договорной цены

Покрытие

издержек

Обеспечение

прибыли

3. Себестоимость СМР

Сметнаяфактическая

Плановая

4. Сметная себестоимость СМР – нормативные затраты, определяемые сметными нормами. Ссм =ПЗ+НР Прямые затраты – расходы, связанные

спроизводством СМР, включённые в

себестоимость конкретных объектов.

ПЗ=М+З+Э М

5. Накладные расходы – затраты, связанные с организацией и управлением производством СМР, связанные с деятельностью организации в

целом.6. Накладные расходы

Административнохозяйственныерасходы

Оплата труда административнохозяйственного персонала,

отчисления на соц. нужды

Затраты на

обслуживание

работников

строительства

Расходы на обеспечение

санитарно-гигиенических,

бытовых условий и охрану

труда

Расходы на

организацию работ

Проектирование производства

работ, содержание сторожевой и

пожарной охраны, нетитульные

временные сооружения

прочие

Платежи по обязательному

страхованию имущества,

расходы на рекламу и др.

7. Сметная себестоимость СМР

Для подрядчикаПрогнозирование

уровня будущих

затрат

Для заказчика

Оценка пределов,

в которых можно

осуществлять торг

со строительной

организацией

Для

государственных

органов

налогообложения

Контроль

прибыльности

сделок

строительной

организации

8. Плановая себестоимость СМР – прогноз величины затрат на их выполнение

Спл =Ссм - ΔС+КзΔС – экономия затрат

Кз - компенсация затрат заказчиком

(удорожание материалов, надбавки за

передвижной характер работ)

9. Фактическая себестоимость – сумма фактических издержек, понесённых строительной организацией при выполнении СМР в сложившихся

условиях производстваУчитывает расходы, предусмотренные

сметой и непроизводительные затраты, не

входящие в сметную стоимость (потери

рабочего времени, брак, штрафы,

неустойки)

10. Цель учёта фактической себестоимости

Своевременное, полное идостоверное отражение затрат,

связанных с производством

СМР

выявление отклонений от

ожидаемых значений

контроль за использованием

ресурсов

11. Учёт затрат ведётся бухгалтерией: - в целом по организации - по строительным участкам

Представление в налоговые органы иорганы управления государственной

статистики

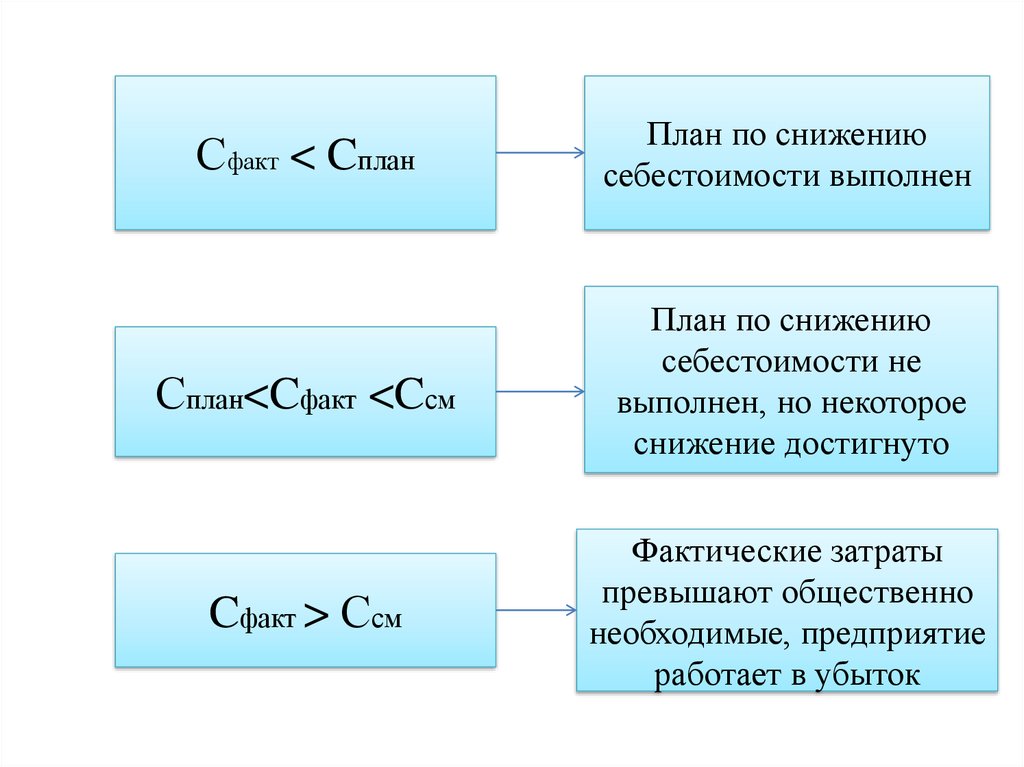

12. Сопоставление плановой, фактической и сметной себестоимости позволяет оценить производственно-хозяйственную деятельность

строительной организации13.

Сфакт < CпланПлан по снижению

себестоимости выполнен

Сплан<Cфакт <Cсм

План по снижению

себестоимости не

выполнен, но некоторое

снижение достигнуто

Cфакт > Ссм

Фактические затраты

превышают общественно

необходимые, предприятие

работает в убыток

14. Структура себестоимости СМР

По статьям затратПрямые затраты и

накладные расходы

По элементам

затрат

•Материальные затраты

•Расходы на оплату труда

•отчисления на социальные

нужды

•Амортизация основных

фондов

•Прочие расходы

15. Для повышения эффективности и прибыльности хозяйственной деятельности необходимо стремиться к снижению себестоимости СМР за

счёт:•Применения производительной техники

•Повышения сменности работы

•Реорганизации управления строительным

производством

•Экономия материалов за счёт рационального

снабжения, хранения и расхода

16. Традиционные способы уменьшения себестоимости – сокращение составляющих затрат (материалы, заработная плата, эксплуатация

машин)17. Сокращение накладных расходов – значительный резерв снижения себестоимости СМР

18. На уровень накладных расходов влияют:

•Объём СМР•Производительность труда

•Численность работников

•Сроки строительства

•Укрупнение строительных организаций и

концентрация строительного производства