- ∆ОБС – I + %")

- ∆ОБС – I +↑ДКЗ-↓ДКЗ")

*Wd+Kp*Wp+Кs*Ws ,")

:")

оценивается двумя способами:")

finance

financeSimilar presentations:

")

")

Доходный подход оценки предприятия

1. Доходный подход оценки предприятия

2.

1. Методология доходного подхода коценке бизнеса.

2. Метод дисконтирования денежных

потоков.

3. Особенности определения ставки

дисконтирования при оценке.

4. Основные методы расчета стоимости

предприятия в постпрогнозный

период.

5. Оценка предприятия методом прямой

капитализации

3.

1. Методология доходногоподхода к оценке бизнеса

4. Принципы доходного подхода:

• Собственник не продаст предприятие поцене ниже текущей стоимости

прогнозируемых будущих доходов;

• Стоимость инвестиций в предприятие

зависит от будущих выгод, которые получит

от этого предприятия инвестор;

• Потенциальный покупатель не заплатит за

долю в предприятии больше, чем она

может принести доходов в будущем.

5. Преимущества доходного подхода:

• Учитывается доходность предприятия, чтоотражает основную цель его

функционирования – получение дохода

собственником;

• Применение подхода необходимо при:

принятии решений о финансировании;

анализе целесообразности инвестирования;

обосновании решений о купле-продаже

предприятия;

• Подход учитывает перспективы развития

предприятия

6. Недостатки доходного подхода:

• Сложность расчета ставки капитализации идисконтирования;

• В процессе прогнозирования денежных

потоков или ставок дисконтирования

устанавливаются различные предположения и

ограничения, носящие условный характер;

• Влияние факторов риска на прогнозируемые

доход

• Многие предприятия не показывают в

отчетности реальный доход, на анализе

которого базируется доходный подход, или же

показывают убытки.

7.

2. Метод дисконтированияденежных потоков

8.

Метод дисконтированияденежных потоков предполагает, что

измерителем дисконтируемого

прогноза доходов от бизнеса

выступает не прогнозирование

прибыли, а способность

предприятия генерировать денежные

потоки.

9. Преимущество доходного подхода через дисконтирование денежных потоков :

1) прибыль как чисто бухгалтерскаявеличина подвержена значительным

манипуляциям.

10.

2) будущая прибыль прямо учитываетлишь ожидаемые текущие издержки

по производству и продаже

продукции, в то время как будущие

капиталовложения по поддержанию и

расширению производственных

мощностей в прогнозе прибылей не

учитываются, а в денежных потоках

учитываются.

11. Этапы определения рыночной стоимости предприятия методом дисконтирования :

1)выбор модели денежных потоков;2)прогноз выручки, доходов, расходов,

инвестиций;

3)рассчитывается величина денежного

потока для каждого года

прогнозируемого периода;

12.

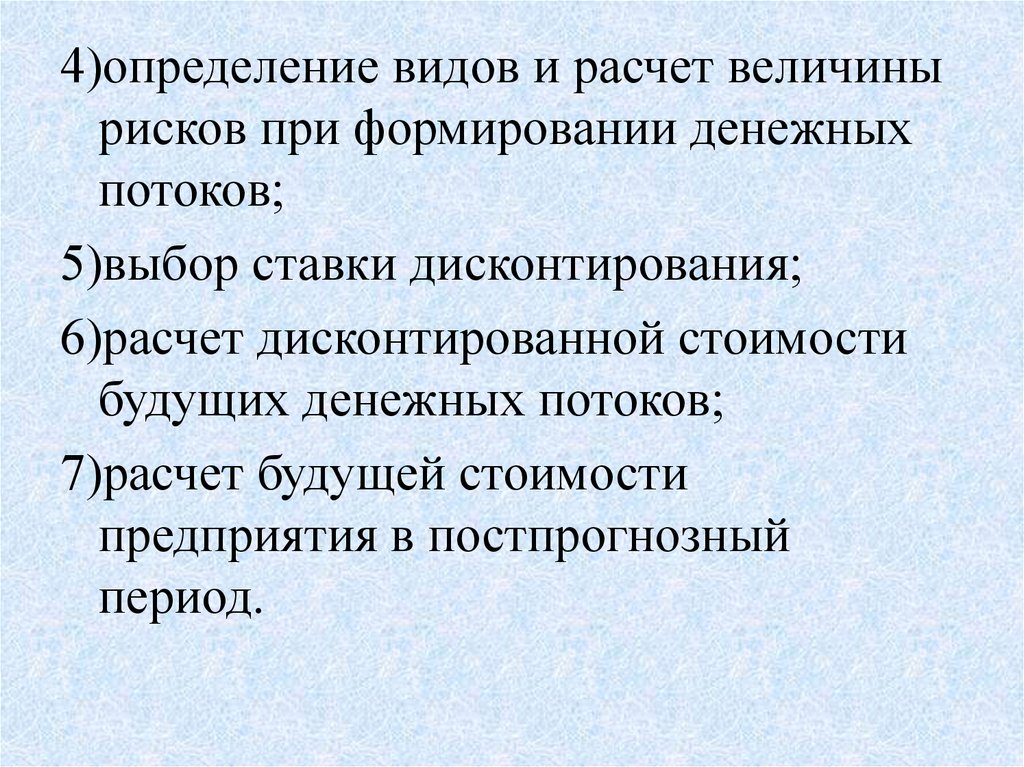

4)определение видов и расчет величинырисков при формировании денежных

потоков;

5)выбор ставки дисконтирования;

6)расчет дисконтированной стоимости

будущих денежных потоков;

7)расчет будущей стоимости

предприятия в постпрогнозный

период.

13. Существует 2 вида денежных потоков:

1)для собственного и заемногокапитала;

2)для собственного капитала:

полный и бездолговой

денежный поток.

14. БДП= ЧП+АФ(ОС и НМа) - ∆ОБС – I + %

• БДП - бездолговой денежный поток;• ЧП - чистая прибыль;

• АФ(ОС и НМа) - амортизационные фонды

воспроизводства ОС и НМа на

прогнозируемый период;

• ∆ОБС - прирост собственных ОбС ;

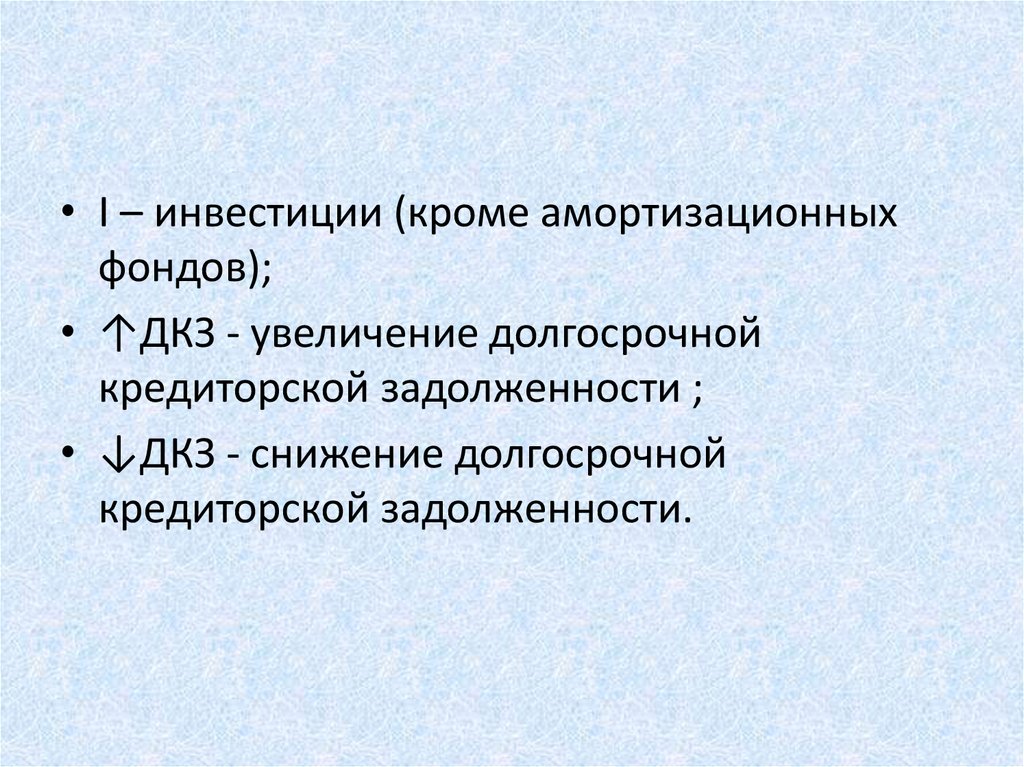

• I – инвестиции (кроме амортизационных

фондов);

• % - процентные выплаты, скорректированные

на ставку налогообложения.

15. ДПсзк =ЧП+АФ(ОС и НМа) - ∆ОБС – I +↑ДКЗ-↓ДКЗ

• ДПсзк - Денежные потоки для собственногои заемного капитала

• ЧП - чистая прибыль;

• АФ(ОС и НМа) - амортизационные фонды

воспроизводства ОС и НМа на

прогнозируемый период;

• ∆ОБС - прирост собственных ОбС ;

16.

• I – инвестиции (кроме амортизационныхфондов);

• ↑ДКЗ - увеличение долгосрочной

кредиторской задолженности ;

• ↓ДКЗ - снижение долгосрочной

кредиторской задолженности.

17.

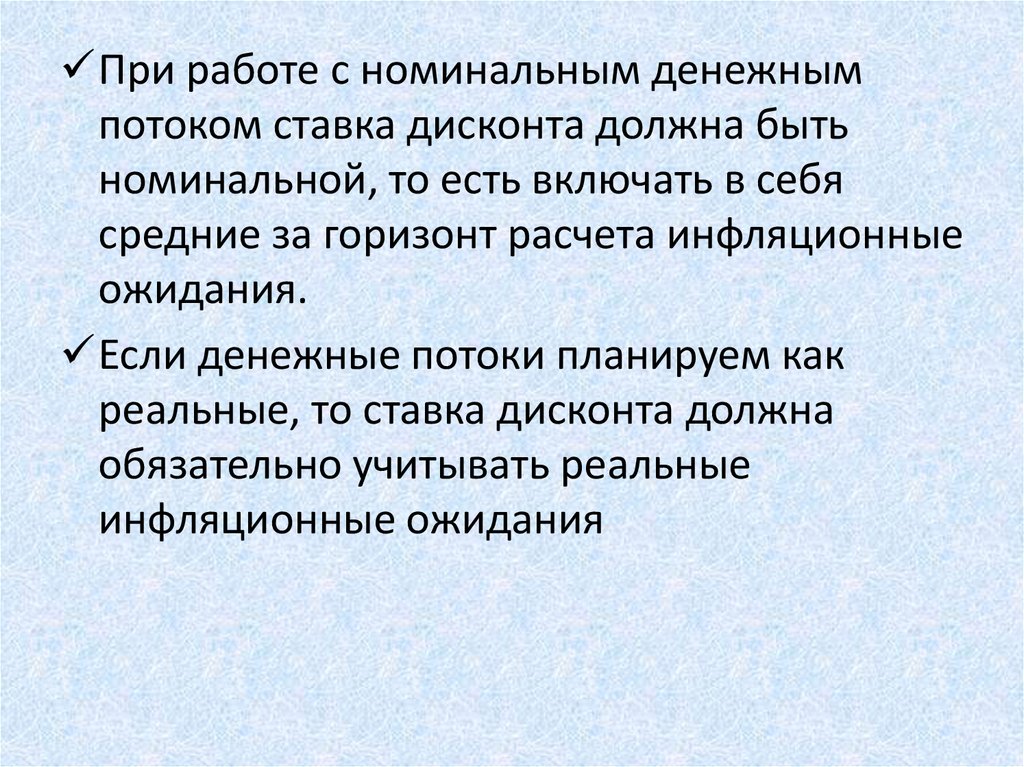

При работе с номинальным денежнымпотоком ставка дисконта должна быть

номинальной, то есть включать в себя

средние за горизонт расчета инфляционные

ожидания.

Если денежные потоки планируем как

реальные, то ставка дисконта должна

обязательно учитывать реальные

инфляционные ожидания

18. Факторы, влияющие на планировании выручки, доходов:

- темпы инфляции;- величины производственных мощностей;

- номенклатура и ассортимент выпускаемой

продукции;

- изменение цен на продукцию;

- общая ситуация в экономике.

19. При анализе расходов, затрат необходимо:

- учесть тенденцию прошлых лет по динамикецен на основные сырьевые ресурсы;

- необходимо изучить структуру расходов,

себестоимость продукции;

- необходимо изучить статьи расходов в

себестоимости, которые встречались в

финансовой отчетности за прошлые годы,

но в будущем не планируются;

20.

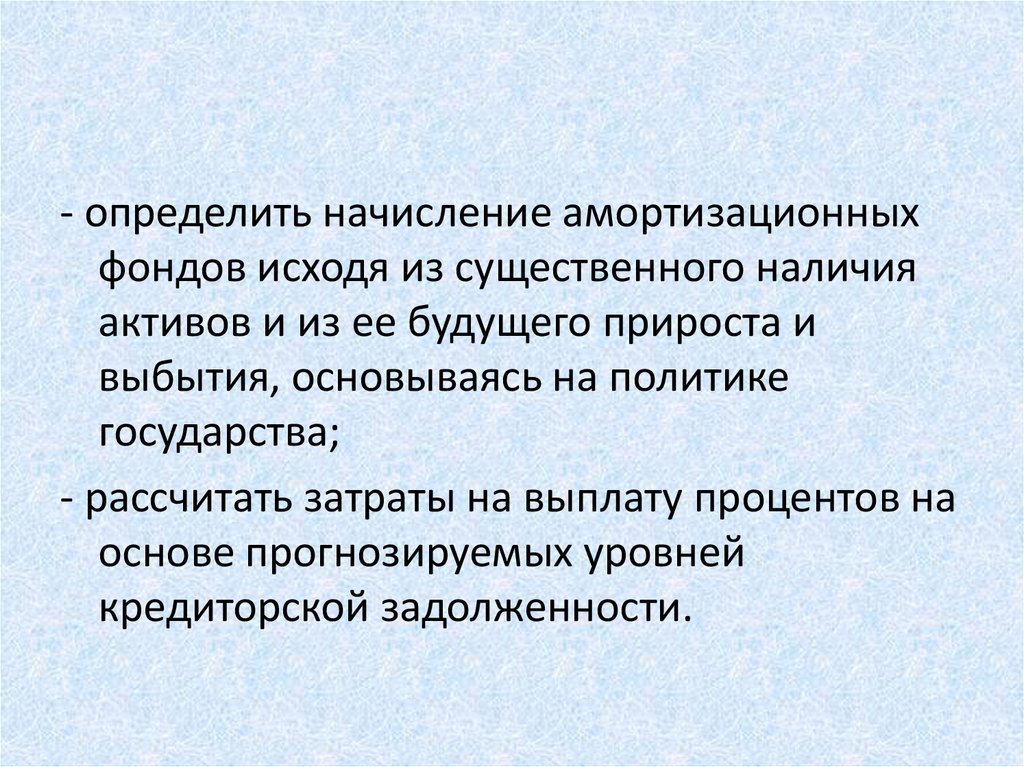

- определить начисление амортизационныхфондов исходя из существенного наличия

активов и из ее будущего прироста и

выбытия, основываясь на политике

государства;

- рассчитать затраты на выплату процентов на

основе прогнозируемых уровней

кредиторской задолженности.

21. Данные для оценки производственных расходов

- расходы за последний отчетный год;- усредненная величина расходов за

несколько лет;

- скорректированная величина расходов,

полученная на основе консультаций со

специалистами оцениваемого

предприятия.

22. При анализе и прогнозе инвестиций необходимо:

- учесть потребности и размеры собственныхоборотных средств предприятия;

- спрогнозировать инвестиции с целью замены

основных средств по мере их износа;

- учесть изменение остатка в долгосрочной

кредиторской задолженности на основе

потребностей в финансировании и графиков

погашения предыдущей кредиторской

задолженности.

23.

3. Особенности определенияставки дисконтирования при

оценке.

24. Методы определения ставки дисконтирования:

I. метод средневзвешенной стоимостиисточников (капитала) - ставка

дисконтирования рассчитывается как сумма

взвешенных ставок отдачи на собственные и

заемные источники , где в качестве удельных

весов выступают соответствующие доли

заемных и собственных средств в структуре

источников.

25. WACC=Kd*(1-tc)*Wd+Kp*Wp+Кs*Ws ,

• Kd – стоимость привлеченных заемных источников;• tc – ставка налога на прибыль предприятия;

• Wd – доля заемных средств в структуре источников

предприятия;

• Kp- стоимость привлечения акционерных

источников (привилегированные акции в первую

очередь);

• Wp–доля привилегированных акций в структуре

источников предприятия;

• Кs – стоимость собственных источников (стоимость

простых акций);

• Ws – доля собственных источников в структуре

источников предприятия.

26. II.метод оценки капитальных активов

i =R + β*(Rm - R)• R – номинальная безрисковая ставка, которая

на практике берется на уровне средней

ожидаемой доходности государственных

облигаций;

• β–указывает меру относительного

систематического риска инвестирования в

оцениваемый бизнес по сравнению с любым

среднерисковым бизнесом;

• Rm – среднерыночная доходность с рубля

инвестиций на фондовом рынке;

27.

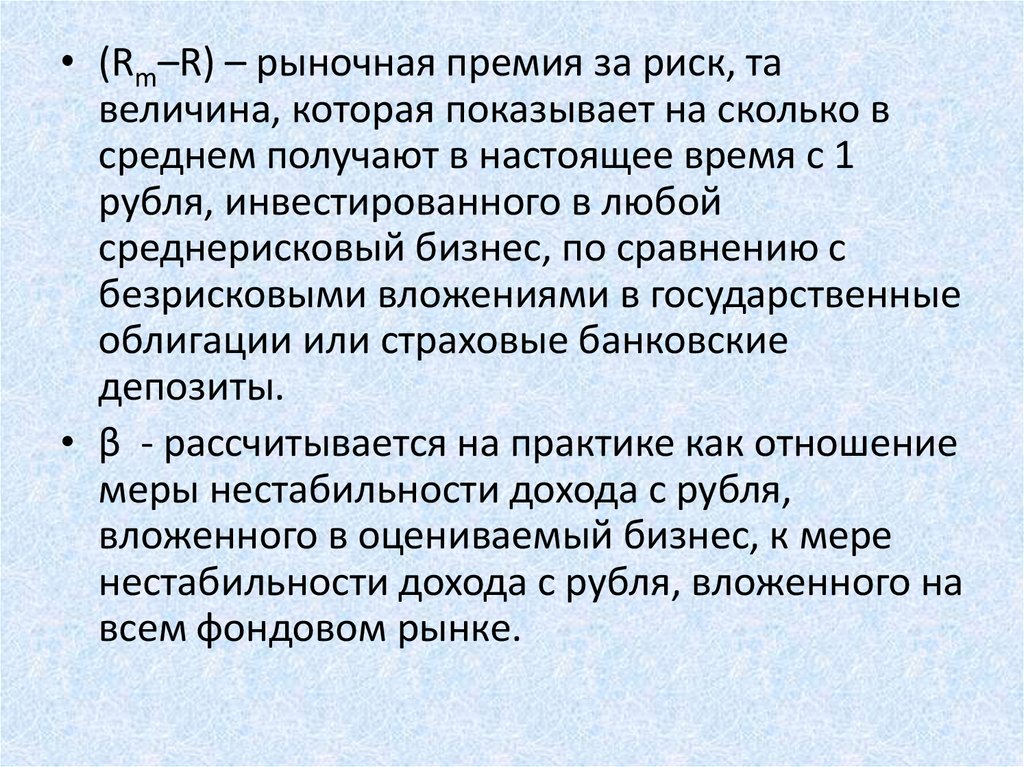

• (Rm–R) – рыночная премия за риск, тавеличина, которая показывает на сколько в

среднем получают в настоящее время с 1

рубля, инвестированного в любой

среднерисковый бизнес, по сравнению с

безрисковыми вложениями в государственные

облигации или страховые банковские

депозиты.

• β - рассчитывается на практике как отношение

меры нестабильности дохода с рубля,

вложенного в оцениваемый бизнес, к мере

нестабильности дохода с рубля, вложенного на

всем фондовом рынке.

28. Основной смысл этой формулы (метода капитальных активов):

• доходность должна покрыть не тольконорму прибыли от вложения в гос.

облигации или страховые банковские

депозиты, но и принести инвестору

дополнительный доход на каждый рубль

вложенных инвестиций в размере (Rm–R).

29. Основным недостатком данного метода в отечественных условиях :

• недостаточность развития фондового рынкаи сложности в нахождении информации по

доходам с акций ведущих открытых

компаний на рынке.

30. Метод Фишера

Условия использования:• при дисконтировании ожидаемых от

бизнеса доходов в качестве стабильной

номинальной безрисковой ставки нельзя

рассматривать фактическую рыночную

ставку доходности государственных

облигаций

• фактическую рыночную ставку доходности

государственных облигаций трудно

спрогнозировать на срок дисконтирования

31. i = r + s + r*s

r – реальная ставка безрискового дохода(безрисковая ставка ссудного процента по

банковским депозитам);

s-инфляционные ожидания.

32. Ставка ссудного процента (r)оценивается двумя способами:

1способЗа эту ставку принимается рыночная

доходность по наиболее краткосрочным

государственным облигациям, так как за

достаточно короткий срок обращения такого

рода облигаций инфляция не успевает

повлиять на доходность.

33.

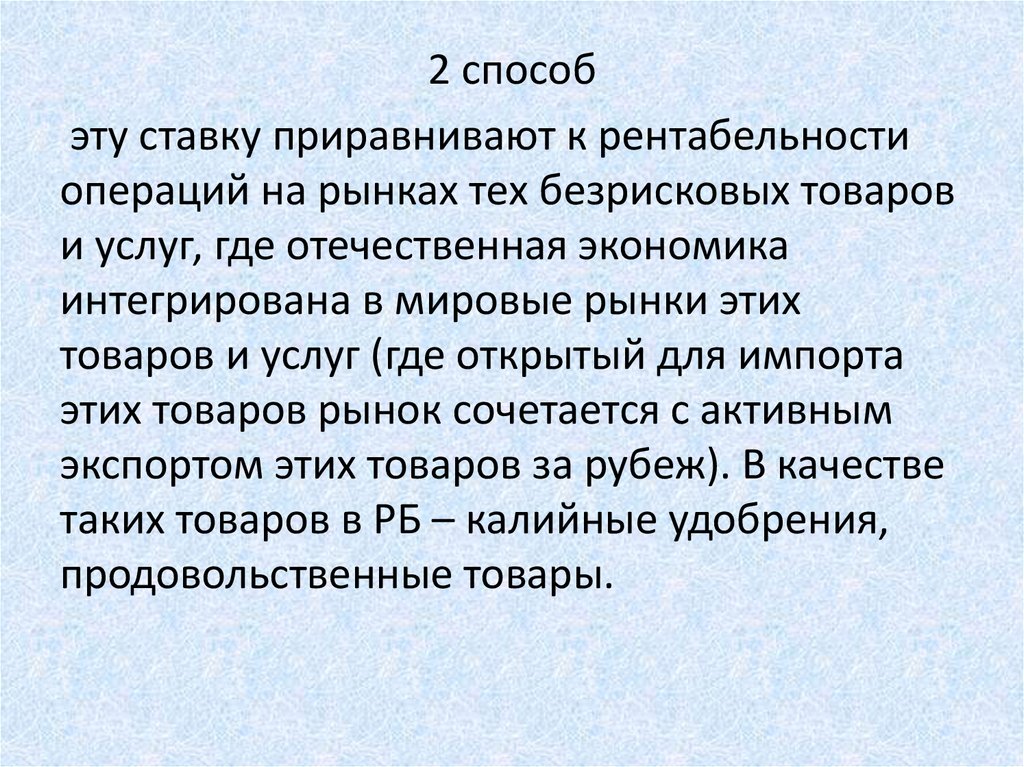

2 способэту ставку приравнивают к рентабельности

операций на рынках тех безрисковых товаров

и услуг, где отечественная экономика

интегрирована в мировые рынки этих

товаров и услуг (где открытый для импорта

этих товаров рынок сочетается с активным

экспортом этих товаров за рубеж). В качестве

таких товаров в РБ – калийные удобрения,

продовольственные товары.

34. Разновидностью метода капитальных активов является формула:

i =R + β*(Rm - R) + С1+ С2 + С3• С1–дополнительная премия за риск

инвестирования в малый бизнес, если

оценивается малое предприятие.

Дополнительный риск связан с

ограниченностью доступа малых

предприятий к кредитам, а также с

относительно небольшими объемами

реализации продукции;

35.

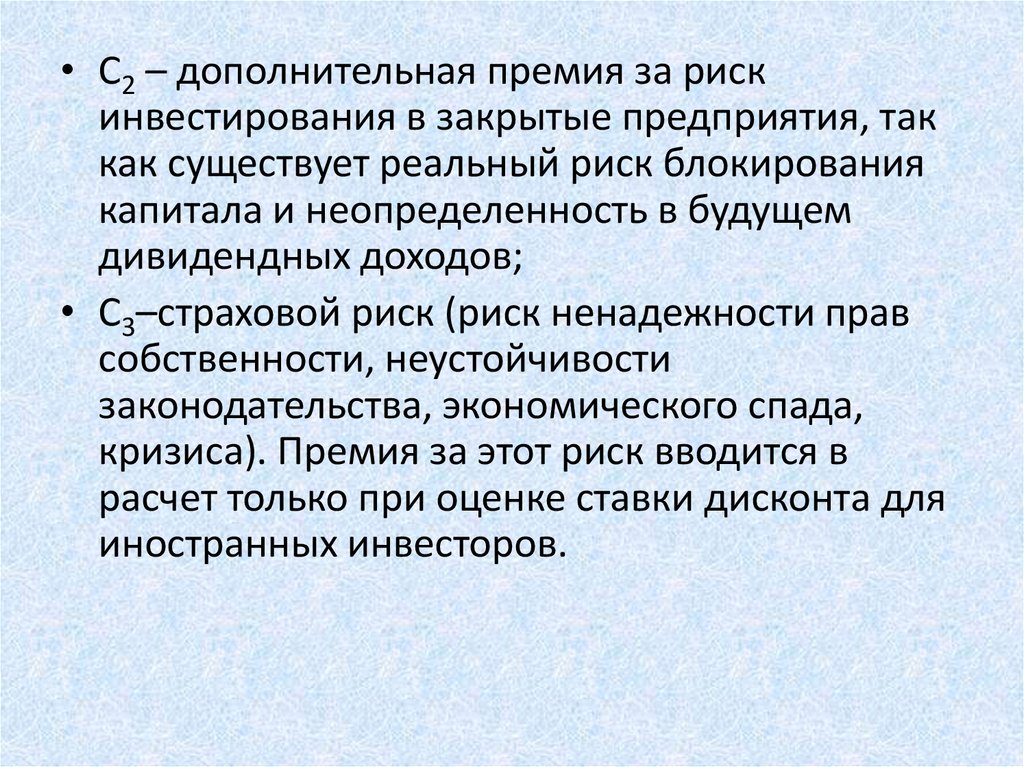

• С2 – дополнительная премия за рискинвестирования в закрытые предприятия, так

как существует реальный риск блокирования

капитала и неопределенность в будущем

дивидендных доходов;

• С3–страховой риск (риск ненадежности прав

собственности, неустойчивости

законодательства, экономического спада,

кризиса). Премия за этот риск вводится в

расчет только при оценке ставки дисконта для

иностранных инвесторов.

36.

4. Основные методы расчетастоимости предприятия в

постпрогнозный период.

37. Для расчета стоимости предприятия в постпрогнозном периоде используются:

1. метод накопления активов - используетсяна практике для оценки крупного, стабильно

работающего предприятия, где большой

удельный вес внеоборотных активов (более

50%).

38.

2.метод ликвидационной стоимости Применяется в случае, если в постпрогнозномпериоде ожидается ликвидация

(банкротство) предприятия с последующей

продажи имеющихся активов. Для стабильно

работающего предприятия не подходит.

39.

3. метод предполагаемой продажи Заключается в пересчете денежного потока впоказатели стоимости с помощью

специальных коэффициентов, полученных из

анализа ретроспективных данных по продаже

сопоставимых предприятий.

40. Для расчета предварительной величины рыночной стоимости предприятия используется метод дисконтированного денежного потока, как

∑(сумма):• Текущая стоимость денежного потока

прогнозного периода

• Рыночная стоимость предприятия

постпрогнозном периоде.

41. В предварительную рыночную стоимость вносятся 3 итоговые поправки:

1.На величину стоимостинефункционирующих активов, так как при

дисконтировании учитываются те активы

предприятия, которые участвуют в

производстве и получении прибыли;

42.

• 2. Корректировка величины хозяйственныхоборотных средств. В модель

дисконтированного денежного потока, как

правило, включаются требуемая величина

собственных оборотных средств, исходя из

прогнозного уровня реализации продукции,

фактическая же величина собственных средств

может и не совпадать с этим требуемым

уровнем. Избыток собственных оборотных

средств должен быть прибавлен к стоимости

предприятия, а их дефицит вычтен из ее

величины;

43.

• 3. На контроль ликвидности (связана соценкой акционерных обществ).

44.

5. Оценка предприятияметодом прямой

капитализации.

45. Применяется для оценки «зрелых» предприятий , которые :

• имеют определенную прибыльнуюисторию хозяйственной деятельности

• успели накопить активы

• стабильно функционируют

46. Метод капитализации дохода –

• Оценка имущества на основекапитализации дохода за первый

прогнозный год при предположении, что

величина дохода будет такой же и в

последующие прогнозные годы

47. Капитализация дохода -

Капитализация дохода Процесс, определяющий взаимосвязьбудущего дохода и текущей стоимости

оцениваемого объекта

48.

Этапы метода капитализациидохода:

49. 1 этап. обоснования стабильности получения доходов

• Проводится на основе анализа финансовойотчетности

50. 2 этап. Выбор вида дохода, который будет капитализирован

• В качестве капитализируемого доходаможет выступать чистая прибыль или

другие показатели, отражающие доход

предприятия, например прибыль до уплаты

налогов или величина денежного потока.

Особенности капитализируемого

показателя учитываются при расчете ставки

капитализации.

51. 3 этап. Расчет величины капитализируемого дохода

В качестве величины дохода, подлежащегокапитализации может быть выбрана:

1. Величина дохода, спрогнозированная на

один год после даты оценки

2. Средняя величина выбранного вида

дохода, рассчитанная на основе

ретроспективных и, возможно,

прогнозных данных

52.

• 3 этап. величина прибыли последнегоотчетного года( если предполагается

получение в будущем таких же величин

прибылей)

53. 4 этап. Расчет ставки капитализации

• Ставка капитализации – коэффициент,преобразующий доход одного года в

стоимость объекта

R = I : V, где

V – стоимость

R- ставка капитализации

I – ожидаемые доход за один год после даты

оценки

54. Пример расчета ставки капитализации

показательПример расчета ставки

Сведения

о продажах аналогичных предприятий

капитализации

Предприятие 1

Предприятие 2

Предприятие 3

Цена продажи,

тыс.руб

32500

40000

43250

Усредненная

нормализованная

чистая прибыль за

один год, тыс.руб

8307

9980

11623

Решение

Ставка

капитализации

для

анализируемых

продаж, %

25,56

24,95

26,87

55.

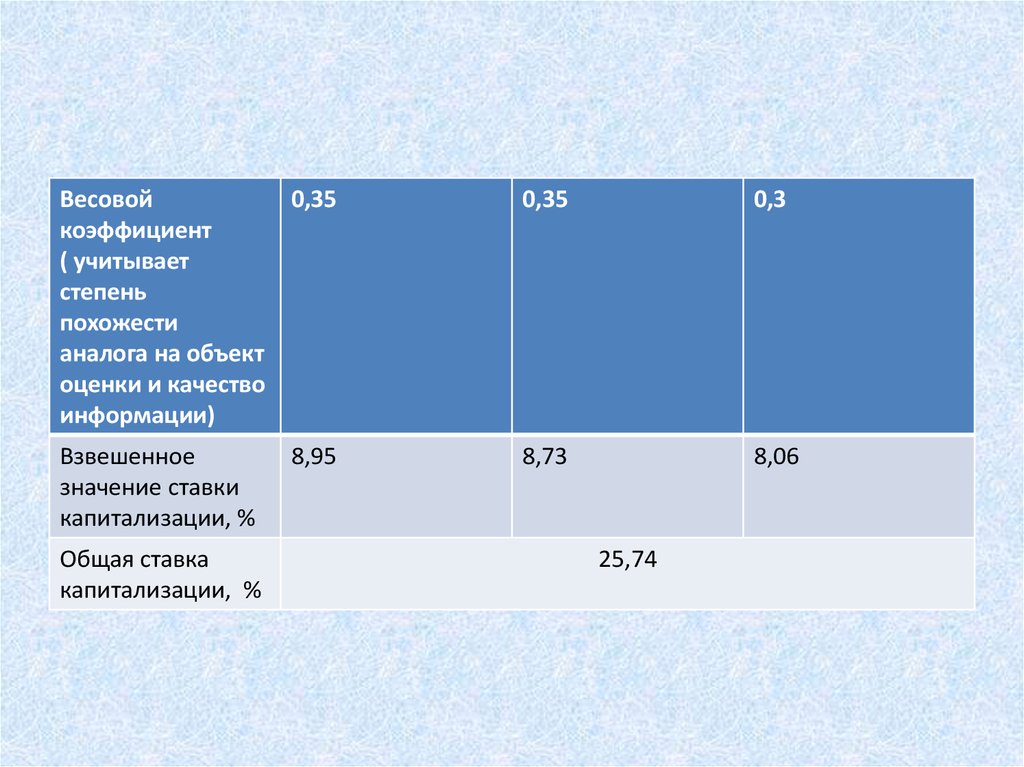

Весовой0,35

коэффициент

( учитывает

степень

похожести

аналога на объект

оценки и качество

информации)

0,35

0,3

Взвешенное

значение ставки

капитализации, %

8,73

8,06

Общая ставка

капитализации, %

8,95

25,74

56. 5 этап. Капитализация дохода

• Т.е. определение стоимости бизнеса поформуле

V = I : R, где

V – стоимость

R- ставка капитализации

I – ожидаемые доход за один год после даты

оценки

57. Пример расчета стоимости предприятия методом капитализации

ПоказательЗначение

Ожидаемая прибыль за один год после

даты оценки, тыс.руб.

9262,54

Ставка капитализации, %

25,74

Стоимость предприятия, тыс.руб

35985(9262,54 : 0, 2574)