law

lawSimilar presentations:

")

Международное налоговое право: предмет и метод

1. МЕЖДУНАРОДНОЕ НАЛОГОВОЕ ПРАВО В СИСТЕМЕ ПРАВА

2. Источники для самостоятельной подготовки

• ШахмаметьевА.А.

налоговое право. М.:

отношения, 2014. 824 с.

Международное

Международные

• Шепенко Р.А. Международные налоговые

правила. В 2 ч. М.: Юрлитинформ, 2012.

3. 1 учебный вопрос

• Международное налоговое право: предмети метод

4. МНП рассматривается как

• 1) правовая основа функционирования мировойналоговой

системы,

без

«привязки»

к

национальному налогообложению;

• 2) совокупность национальных налоговых систем;

• 3) совокупность норм национального налогового

права, регулирующих отношения с участием

иностранного элемента;

• 4) элемент международного публичного права,

представленный международными договорами в

сфере

налогообложения

(конвенционное

международное налоговое право)

5. Предметом МНП являются

• общественныеналоговые

отношения,

осложненные иностранным элементом,

регулирование которых основано на

признании

налогового

суверенитета

государств,

юрисдикция

которых

распространяется на субъектов данных

общественных отношений

6. предмет

Межгосударственныеотношения в налоговой

сфере:

-договоры об избежании

двойного

налогообложения;

--договоры

об

административной

помощи

и

информационному

обмену

в

сфере

налогообложения и др.

Налоговые отношения,

возникающие в связи с

международной

экономической

деятельности

7. Метод МНП включает

• 1)согласование

(при

международных договоров);

• 2) обязывание;

• 3) рекомендации;

• 4)дозволения;

• 5)императивный метод

заключении

8. 2 учебный вопрос

• Система международного налогового права9. Система МНП формируется

Общая частьПонятия, принципы,

контроль и другие общие

вопросы

Особенная часть

Национальное налоговое

право, регулирующее

отношения, осложенные

иностранным элементом

Конвенционное

(договорное) МНП

10. 3 учебный вопрос

• Место международного налогового права всистеме права

11. Соотношение с международным публичным правом

• 1. МНП как подотрасль Международногофинансового права.

• 2. МНП как институт Международного

экономического права.

• 3. МНП как комплексный институт,

содержащий

нормы

разноотраслевой

принадлежности

12. 4 учебный вопрос

• Принципы международного налоговогоправа

13. Специальные принципы МНП

• 1) признания налогового суверенитетагосударств;

• 2) равенства и взаимности государств в

определении условий международных

налоговых соглашений;

• 3) запрет на налоговую дискриминацию;

• 4) установление равного налогового

бремени для налоговых резидентов и лиц,

не являющихся таковыми.

14. 5 учебный вопрос

• Источники международного налоговогоправа

15.

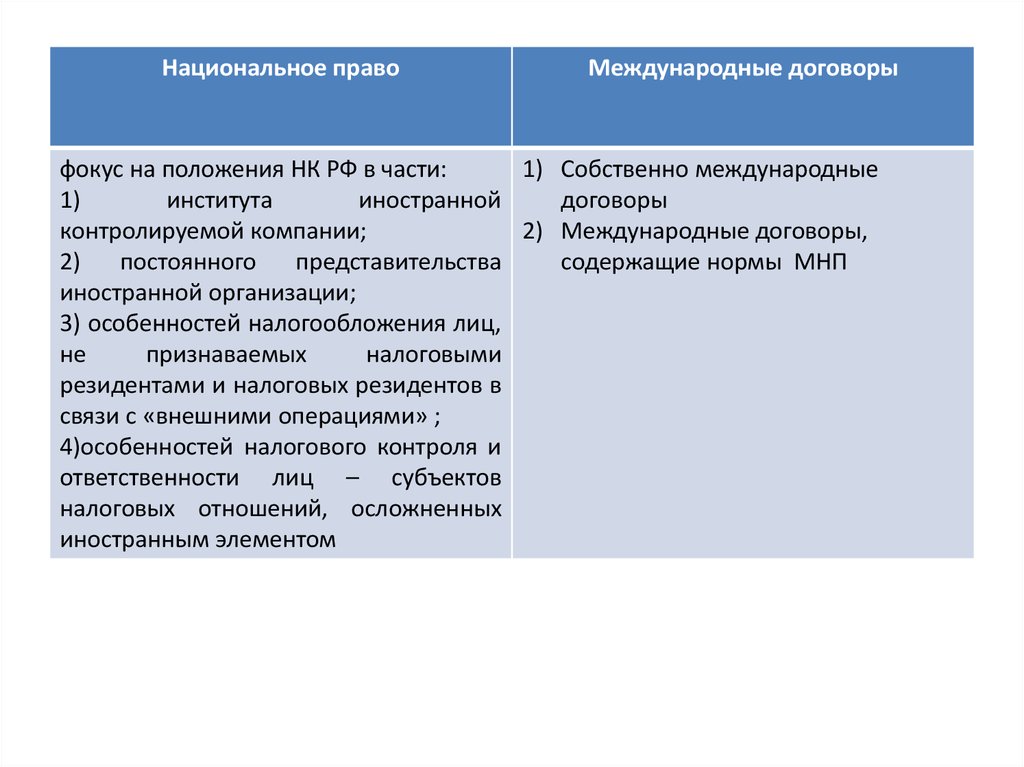

Национальное правоМеждународные договоры

фокус на положения НК РФ в части:

1) Собственно международные

1)

института

иностранной

договоры

контролируемой компании;

2) Международные договоры,

2)

постоянного

представительства

содержащие нормы МНП

иностранной организации;

3) особенностей налогообложения лиц,

не

признаваемых

налоговыми

резидентами и налоговых резидентов в

связи с «внешними операциями» ;

4)особенностей налогового контроля и

ответственности лиц – субъектов

налоговых отношений, осложненных

иностранным элементом

16.

Особое место в системе источников МНПзанимают модельные конвенции ООН и

ОЭС + официальные толкования.

17. Россия не является членом ОЭСР, однако

• официальное толкование «приобретаетобязательный характер в результате

действия

принципа

идентичности

толкования и понимания международноправового договора, при заключении

двустороннего договора... с государством членом ОЭСР»

• Постановление ФАС Московского округа от

27 февраля 2012 г N А40-1164/11-99-7

18. Официальные толкования

• - средства толкования, которое, взависимости от конкретной ситуации,

может иметь статус основного либо

дополнительного

• Хаванова И.А. К дискуссии о правовой

природе Официального комментария к

Модельной налоговой конвенции ОЭСР //

Финансовое право. 2016. N 5. С. 43 - 46.