")

")

")

")

")

finance

financeSimilar presentations:

")

Методы оценки эффективности инновационных проектов

1.

Методы оценкиэффективности

инновационных

проектов

1

2.

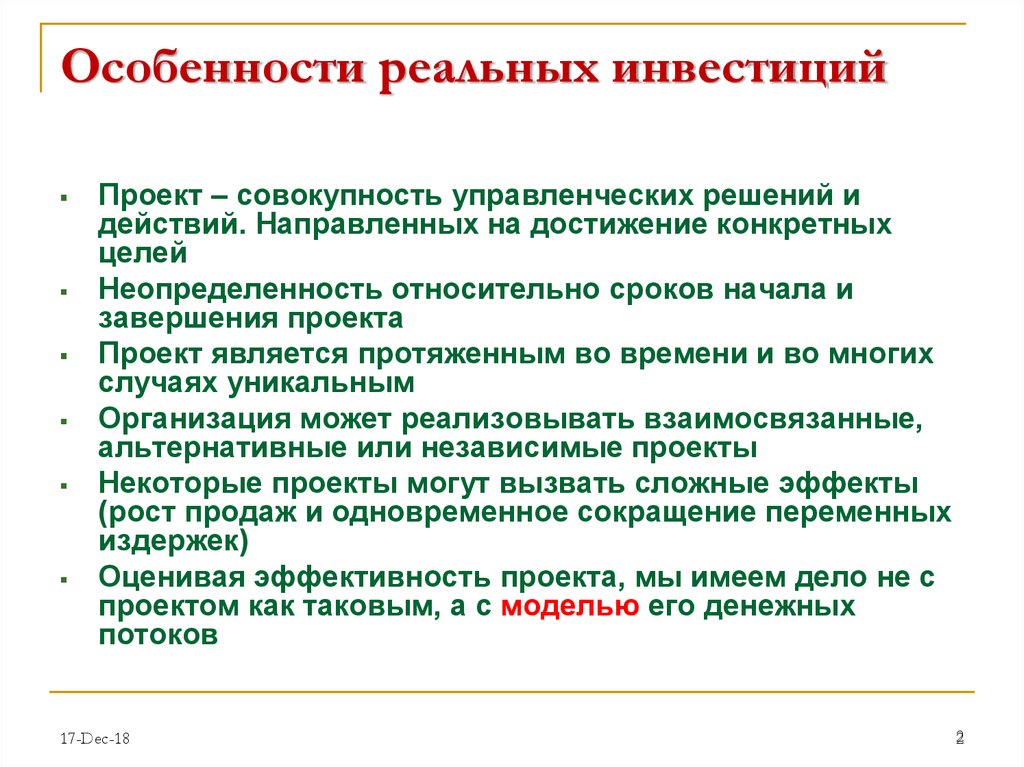

Особенности реальных инвестицийПроект – совокупность управленческих решений и

действий. Направленных на достижение конкретных

целей

Неопределенность относительно сроков начала и

завершения проекта

Проект является протяженным во времени и во многих

случаях уникальным

Организация может реализовывать взаимосвязанные,

альтернативные или независимые проекты

Некоторые проекты могут вызвать сложные эффекты

(рост продаж и одновременное сокращение переменных

издержек)

Оценивая эффективность проекта, мы имеем дело не с

проектом как таковым, а с моделью его денежных

потоков

17-Dec-18

2

3.

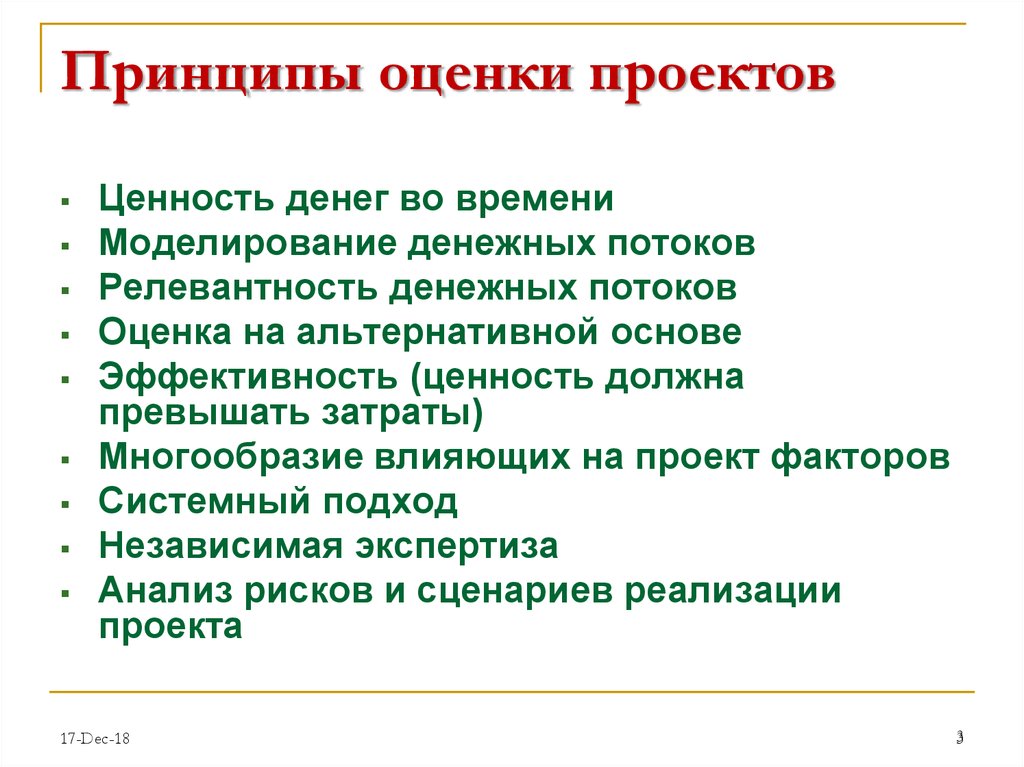

Принципы оценки проектовЦенность денег во времени

Моделирование денежных потоков

Релевантность денежных потоков

Оценка на альтернативной основе

Эффективность (ценность должна

превышать затраты)

Многообразие влияющих на проект факторов

Системный подход

Независимая экспертиза

Анализ рисков и сценариев реализации

проекта

17-Dec-18

3

4.

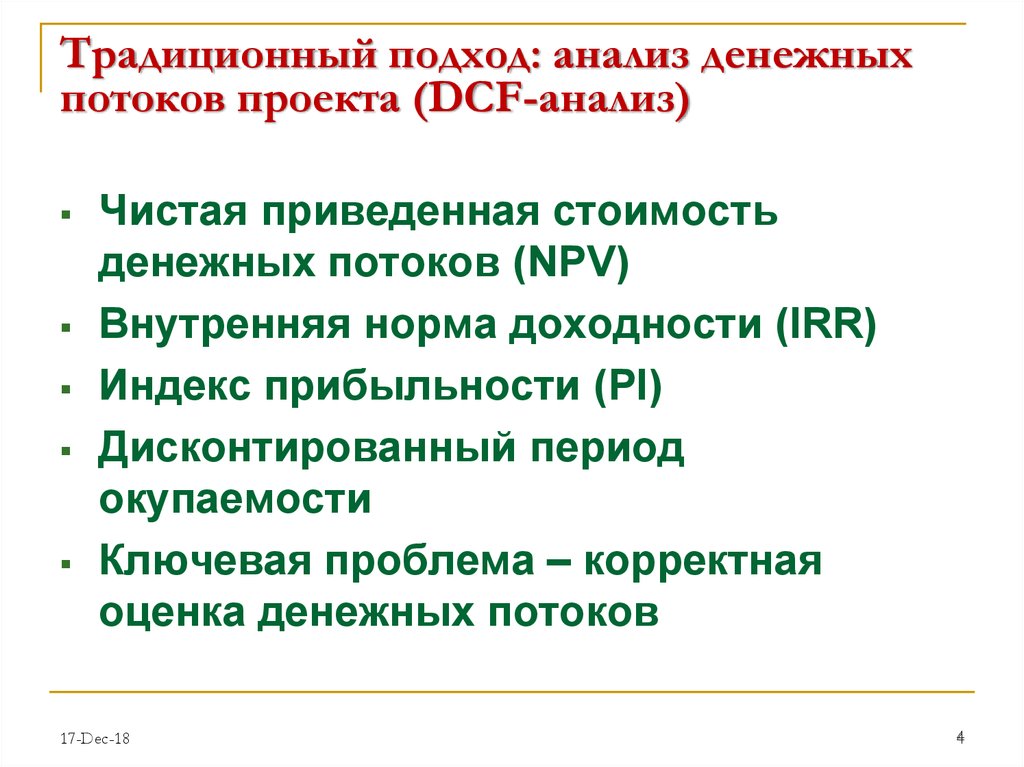

Традиционный подход: анализ денежныхпотоков проекта (DCF-анализ)

Чистая приведенная стоимость

денежных потоков (NPV)

Внутренняя норма доходности (IRR)

Индекс прибыльности (PI)

Дисконтированный период

окупаемости

Ключевая проблема – корректная

оценка денежных потоков

17-Dec-18

4

5.

Чистый денежный поток (NCFt)Операционный денежный поток:

EBIT(1- )+DA

Инвестиции в оборудование,

нематериальные активы и чистый

оборотный капитал

17-Dec-18

5

6.

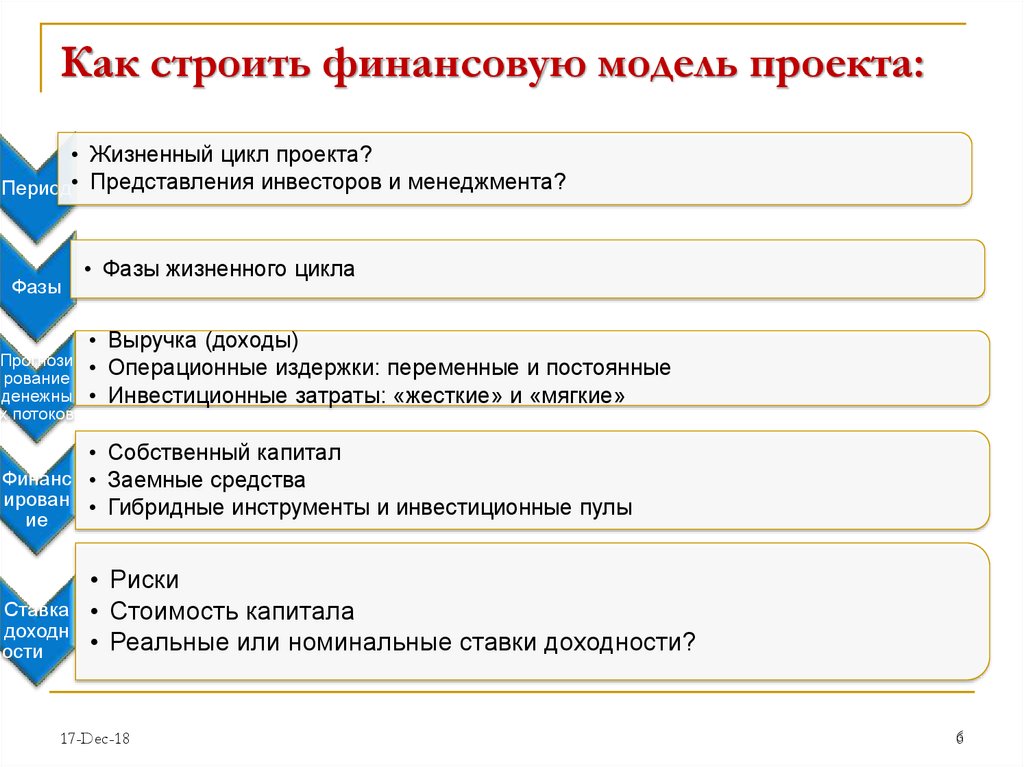

Как строить финансовую модель проекта:• Жизненный цикл проекта?

Период• Представления инвесторов и менеджмента?

Фазы

Прогнози

рование

денежны

х потоков

• Фазы жизненного цикла

• Выручка (доходы)

• Операционные издержки: переменные и постоянные

• Инвестиционные затраты: «жесткие» и «мягкие»

• Собственный капитал

Финанс • Заемные средства

ирован • Гибридные инструменты и инвестиционные пулы

ие

Ставка

доходн

ости

• Риски

• Стоимость капитала

• Реальные или номинальные ставки доходности?

17-Dec-18

6

7. Чистая дисконтированная стоимость (NPV)

Рассчитывается как суммадисконтированных по годам денежных

потоков проекта

Должна быть положительной

Изменяется в зависимости от периода

времени и ставки дисконтирования

T

NPV NCFt (1 r )

t

t 0

7

8. Внутренняя норма доходности (IRR)

Ставка доходности, при которой чистаядисконтированная стоимость становится

равной 0

Является мерой устойчивости проекта

Если требуемая инвестором норма

доходности ниже IRR, проект может быть

принят к реализации

8

9.

Источники финансированияИсточники финансирования

проектов

Собственный

капитал

Новая эмиссия

Нераспределе

нная прибыль

WACC rd (1 )

17-Dec-18

Заемный

капитал

Банковские

кредиты

Корпоративн

ые облигации

D

E

re

D E

D E

9

10.

«Черный ящик»Моделирование и анализ

Входные

данные

17-Dec-18

ДЕНЕЖНЫЕ

ПОТОКИ

Результаты

анализа

10

11.

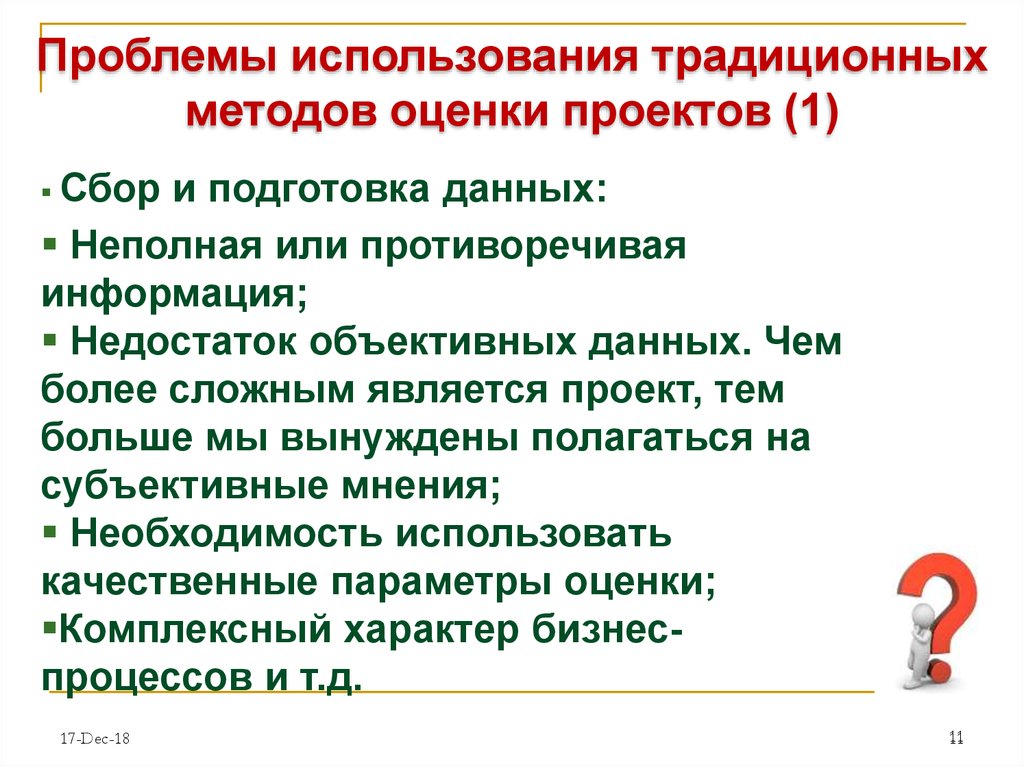

Проблемы использования традиционныхметодов оценки проектов (1)

Сбор

и подготовка данных:

Неполная или противоречивая

информация;

Недостаток объективных данных. Чем

более сложным является проект, тем

больше мы вынуждены полагаться на

субъективные мнения;

Необходимость использовать

качественные параметры оценки;

Комплексный характер бизнеспроцессов и т.д.

17-Dec-18

11

12.

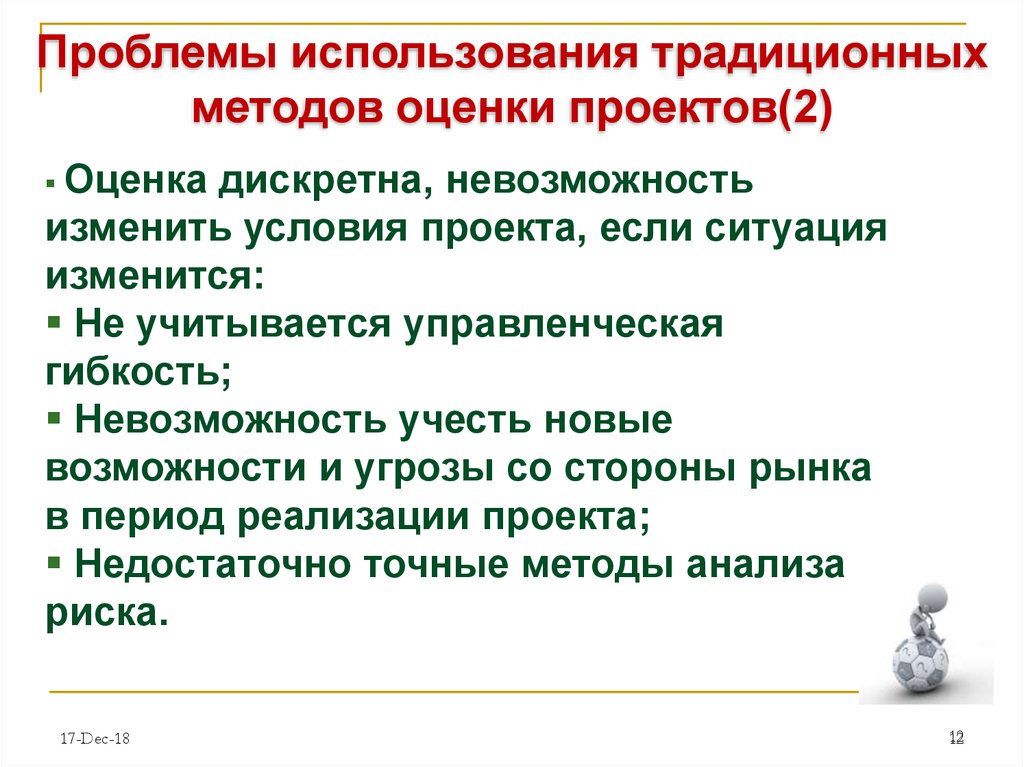

Проблемы использования традиционныхметодов оценки проектов(2)

Оценка

дискретна, невозможность

изменить условия проекта, если ситуация

изменится:

Не учитывается управленческая

гибкость;

Невозможность учесть новые

возможности и угрозы со стороны рынка

в период реализации проекта;

Недостаточно точные методы анализа

риска.

17-Dec-18

12

13.

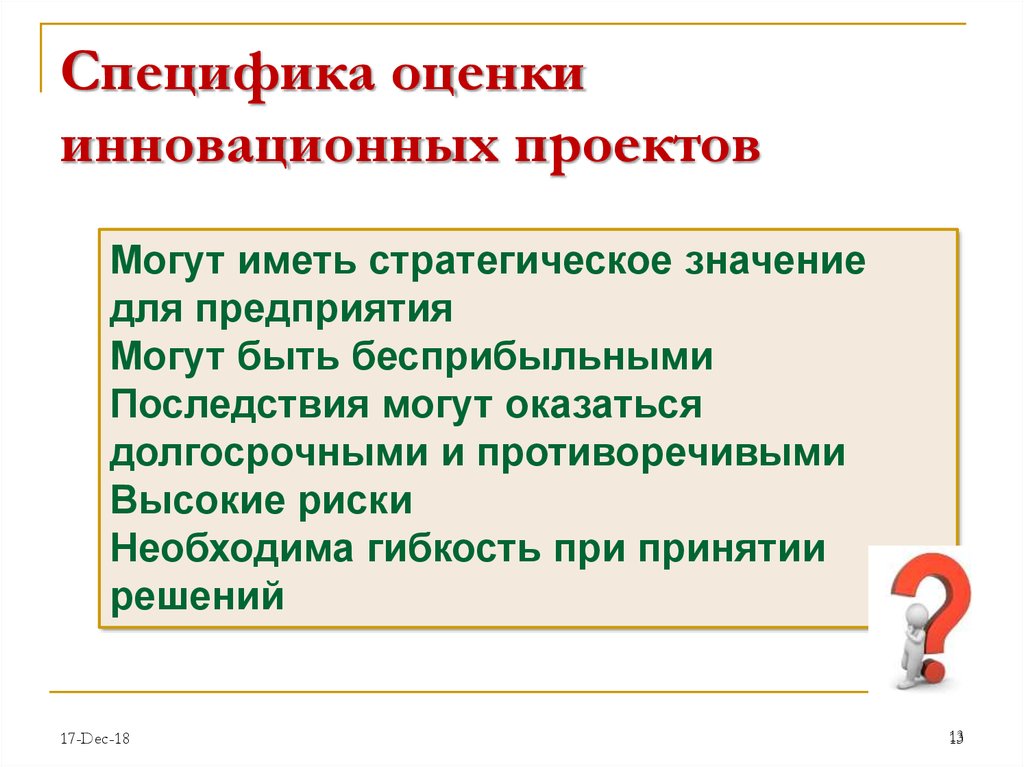

Специфика оценкиинновационных проектов

Могут иметь стратегическое значение

для предприятия

Могут быть бесприбыльными

Последствия могут оказаться

долгосрочными и противоречивыми

Высокие риски

Необходима гибкость при принятии

решений

17-Dec-18

13

14.

Ключевые проблемыинвестирования в инновации

Высокие

технические и

коммерческие

риски

Длительный

период

реализации

Высокие затраты

на НИОКР и

продвижение

Высокая требуемая норма доходности

Отрицательная NPV

17-Dec-18

14

14

15.

Как решать проблемы?Развитие

технологий

оценивания

Ошибка

17-Dec-18

Совершенствование

методов введения

данных

Ошибка

Концепция приемлемого риска (ALARA) – затраты

на снижение риска не должны превышать

возможных потерь «под риском»

15

16.

Оценка с использованием реальныхопционов (ROV)

Риски могут быть ценными

Учет гибкости

17-Dec-18

16

17.

Реальный опционОпцион – контракт, который дает его владельцу право – но не

обязанность – купить или продать базовый актив в течение

определенного периода времени (или в конкретный момент

времени) по определенной фиксированной цене

Реальный (управленческий) опцион позволяет владельцу

учесть внутреннюю гибкость проекта и динамику бизнессреды

и принимать управленческие решения в течение

определенного периода времени (или в конкретные моменты

времени).

Ценность реального опциона определяется

уровнем риска и неопределенности, связанных с внутренними

и внешними условиями деятельности и

влияющих на

реализацию проекта

17-Dec-18

17

18. Отличие метода реальных опционов от метода ДДП

При использовании метода ДДП аналитик пытается избежатьнеопределенности в момент анализа инвестиционного проекта. В результате

появляется один или несколько сценариев будущего развития событий. Однако

сценарный анализ не решает основной проблемы — статичности, так как в

итоге принимается усредненный вариант, который показывает, как будет

разрешаться неопределенность в соответствии с заложенными предпосылками.

Метод реальных опционов предполагает принципиально иной подход.

Неопределенность остается, а менеджмент с течением времени

подстраивается (принимает оптимальные решения) к изменяющейся ситуации.

Иначе говоря, реальные опционы дают возможность изменять и принимать

оптимальные решения в будущем в соответствии с новой поступающей

информацией. Причем возможности принимать и изменять решения в будущем

количественно оцениваются в момент анализа. Необходимо отметить, что

независимо от выбранного метода оценки инвестиционного проекта

менеджмент в большинстве случаев имеет возможность принимать

оптимальные решения и изменять уже принятые. Проблема метода ДДП в том,

что он не учитывает такие возможности на этапе оценки эффективности

инвестиционного проекта

18

19. Условия для использования ROV

Применение методики реальных опционов к оценкеинвестиционных проектов целесообразно, когда выполняются

следующие условия:

результат проекта подвержен высокой степени

неопределенности;

менеджмент компании способен принимать гибкие

управленческие решения при появлении новых данных по

проекту;

финансовый результат проекта во многом зависит от

принимаемых менеджерами решений. При оценке проекта по

методу ДДП значение NPV отрицательно или чуть больше нуля.

19

20. Виды опционов (1)

Первый опцион — возможность отсрочки. Отсрочкапроявляется, когда компания может отложить решения

по поводу основных инвестиций до некоторого момента

в будущем, таким образом уменьшая риск проекта.

Причем при отсрочке компания должна обладать

относительно уникальными активами, чтобы быть

уверенной, что другие компании не займут ее нишу,

сделав инвестиции в более ранний срок (такую

возможность дают патенты, собственные разработки,

уникальные технологии).

20

21. Виды опционов (2)

Второй опцион — один из самых распространенных —возможность изменения масштаба проекта. Опцион

заключается в том, что менеджмент может увеличить

или сократить масштабы проекта. Соответственно при

благоприятной ситуации (роста клиентов, спроса на

продукцию и пр.) в проект могут быть инвестированы

дополнительные средства, а при ухудшении ситуации

проект может быть сокращен до тех пор, пока

сокращение предельных издержек будет положительно

влиять на прибыль. Такой опцион может иметь

ценность в отраслях, подверженных цикличному

развитию, при котором спад производства чередуется с

его резким ростом.

21

22. Виды опционов (3)

Третий опцион — опцион на выход — позволяеткомпании отказаться от реализации проекта при резком

ухудшении конъюнктуры рынка. Компания может затем

продать на сторону активы, возместив часть своих

убытков, либо использовать их в других инвестициях.

22

23.

Основной подходС max{ 0, S K }

C – стоимость опциона,

C

S – стоимость базового актива

K – цена исполнения опциона

NPVexp NPVCF PVRO

17-Dec-18

S=K

S

23

24. Пример 1

Предприятие планирует ввести в действие линию попроизводству новой продукции. Проект рассчитан на два

года. Потребуются начальные инвестиции в размере 200

тыс. евро для завершения подготовительной стадии проекта,

которая длится один год. Через год, в момент начала

производства, необходимо инвестировать еще 190 тыс.

евро.

Ожидается, что денежные потоки от продажи нового товара

поступят в распоряжение предприятия к концу второго года

реализации проекта. Однако в настоящее время трудно

определить, будет ли новый продукт пользоваться спросом.

Вероятность оптимистичного развития событий (ожидаемый

доход 600 тыс. евро) составляет 80%, а пессимистичного

(предполагаемый доход 10 тыс. евро) — 20%. Требуемая

норма доходности проекта равна 15%.

24

25. Пример 1

Рассчитаем NPV, используя стандартный подход:NPV = (–200) + (–190) / 1,15 + (0,8 х 600 + 0,2 х 10) /

1,152 = –0,76.

Так как чистая приведенная стоимость проекта

меньше нуля, то логично отказаться от его

реализации. Предположим, что уже через год

станет ясно, будет ли новая продукция

пользоваться спросом. Таким образом, у

руководства предприятия будет возможность

решить, стоит ли продолжать инвестиции. В случае

негативных изменений выгоднее остановить

проект.

25

26. Пример 1

Возможность выбора через год в данномслучае является для предприятия реальным

опционом на выход (отказ). Тогда NPV

проекта с учетом опциона на отказ составит:

NPV = (–200) + 0,8 х (–190) / 1,15 + (0,8 х 600

+ 0,2 х 0) / 1,152 = 30,78.

Поскольку с учетом реального опциона

чистая приведенная стоимость проекта

положительна, он может быть рекомендован

к исполнению.

26

27.

Пример 2: нефтедобычаДанными геологоразведки

установлено, что в исследуемой

геологической структуре есть

нефтеносные пласты. Геологи оценили

вероятность успеха (скважина не будет

пустой), возможные запасы и величину

инвестиционных затрат.

17-Dec-18

27

28.

Информация о проекте (оценкаэкспертов)

$1M - объем инвестиций в аренду участка

и разработку скважины на 4 года –

затраты на приобретение опциона.

Оценочная вероятность найти нефть –

один к четырем, стоимость запасов при

текущих ценах - $20M.

Объем инвестиций в активы также

оценивается в $20M

Следовательно, NPV проекта

отрицательна $ -1M.

17-Dec-18

28

29.

Модель денежных потоков проекта1) Инвестиции в аренду земли и разработку

скважины,

2) Инвестиции в оборудование,

3) Доходы от продажи нефти.

Чтобы рассчитать NPV, мы учитываем эти

показатели

Если NPV отрицательна, классический

подход предписывает отказаться от

проекта

Но цены на нефть волатильны, поэтому

возникает возможность определения

стоимости опциона

17-Dec-18

29

30.

Оценка с использованием опционаИнвестиции в разработку скважины – покупка

опциона колл на дальнейшую добычу нефти

Инвестиции в оборудование – цена исполнения

опциона

Базовый актив – денежные потоки от продажи

нефти (приведенная стоимость) – зависит от

мировых цен на нефть и их волатильности

Если ценность опциона будет выше

инвестиционных затрат, проект нужно

реализовывать .

17-Dec-18

30

31.

Два типа рисковУникальный риск снижает ценность

опциона, а рыночный риск повышает ее

Оценка рыночного риска опирается на

мнение всех инвесторов и доступна дл

всех. Оценка уникального риска опирается

на мнение геологов данной компании и

является ее внутренней информацией

Уникальный риск может быть снижен

путем диверсификации, оценка рыночного

риска возможна с помощью финансовых

инструментов

17-Dec-18

31

32.

Обычно рассматриваемые типыопционов

Опцион на выбор времени проекта

Опцион на выход из проекта

Опцион на расширение

Опцион на задержку проекта и т.д.

Очень часто в одном проекте можно

выделить несколько типов опционов

17-Dec-18

32

33.

Когда инвестиции целесообразны (1)Рыночный риск создает ценность

опциона. Это 4-летний опцион с ценой

исполнения $20M.

Текущий денежный поток . Он также

составляет $20M. Однако с учетом

волатильности цен на нефть можно

говорить о том, что среднеквадратическое

отклонение составляет около 30%.

На основе модели Блэка – Шоулза

стоимость опциона может быть оценена

в $6.35M, исходя из предположения, что

цены на нефть вырастут в ближайшие

четыре года.

17-Dec-18

33

34.

Когда инвестиции целесообразны (2)Уникальный риск проекта

Существует вероятность в 25%, что

опцион будет исполнен и его цена

составит $6.35M. 75% - нефть не будет

найдена

Тогда ценность опциона, с учетом

уникального риска, составит 0.25 x $6.35M

or $1.59M.

Тогда ценность опциона превысит

затраты на его приобретение на $0.59M, и

проект может быть реализован.

34

35.

Элементы моделиЭлемент

Обозначение

Расчет

Ценность

базового

актива

S

NPV денежных потоков от

инвестирования в проект

сегодня

Цена

исполнения

Период

действия

Волатильно

сть

Ставка

доходности

K

Текущая стоимость

инвестиционных затрат

Время для принятия

управленческих решений

Дисперсия основного

параметра

Безрисковая ставка

17-Dec-18

T

r

2

35

36.

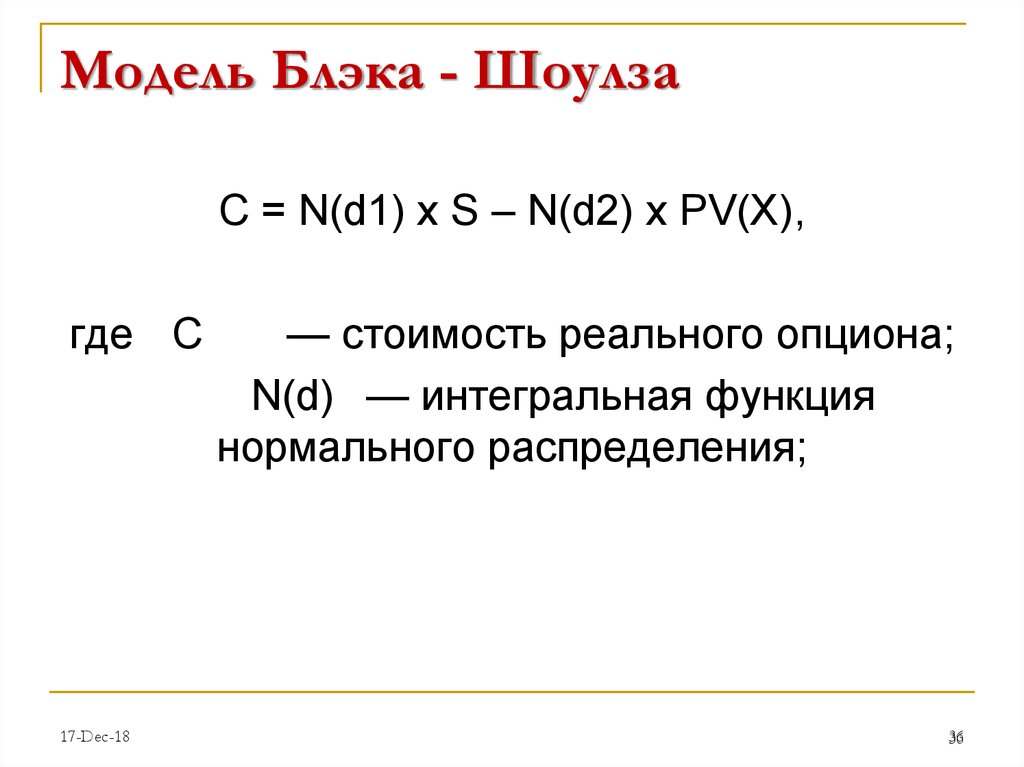

Модель Блэка - ШоулзаС = N(d1) х S – N(d2) х PV(X),

где С

17-Dec-18

— стоимость реального опциона;

N(d) — интегральная функция

нормального распределения;

36

37. Модель Блэка - Шоулза

— стандартное отклонение доходности акций за период. Для реальных опционов это«изменчивость цены активов» (рыночно оцененный риск). Для реальных активов

обычным способом оценки является анализ статистических данных за прошлые

периоды;

S— текущая стоимость акций. Для реального опциона это приведенная стоимость

денежных потоков от реализации той инвестиционной возможности, которую

компания получит в результате осуществления инвестиционного проекта;

PV(X) = Xe-— приведенная стоимость инвестиций на осуществление проекта или

rt

ликвидационной стоимости при отказе от проекта;

Х— цена исполнения опциона (для реальных опционов — затраты на осуществление

проекта);

e— число, являющееся основанием натурального логарифма (округленное значение

2,71828);

r— краткосрочная безрисковая ставка доходности;

t— время до истечения срока исполнения опциона (реализации содержащейся в

опционе возможности) или время до следующей точки принятия решения.

37

38.

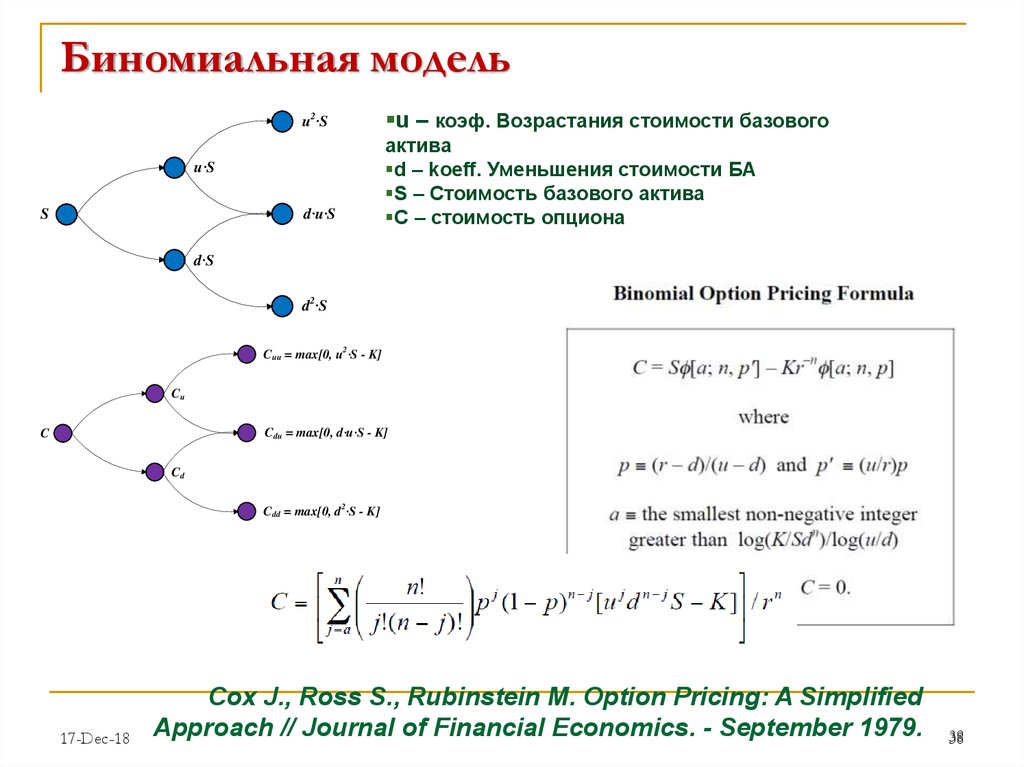

Биномиальная модельu2·S

u – коэф. Возрастания стоимости базового

d·u·S

актива

d – koeff. Уменьшения стоимости БА

S – Стоимость базового актива

C – стоимость опциона

u·S

S

d·S

d2·S

Cuu = max[0, u2·S - K]

Cu

Cdu = max[0, d·u·S - K]

C

Cd

Cdd = max[0, d2·S - K]

17-Dec-18

Cox J., Ross S., Rubinstein M. Option Pricing: A Simplified

Approach // Journal of Financial Economics. - September 1979.

38

39.

Дальнейшие шаги:Полиноминальные модели

Нечеткая логика

DEA

Развитие качественных методов

17-Dec-18

39