")

economics

economicsSimilar presentations:

")

")

Экономика недвижимости

1. Экономика недвижимости (установочная лекция)

2.

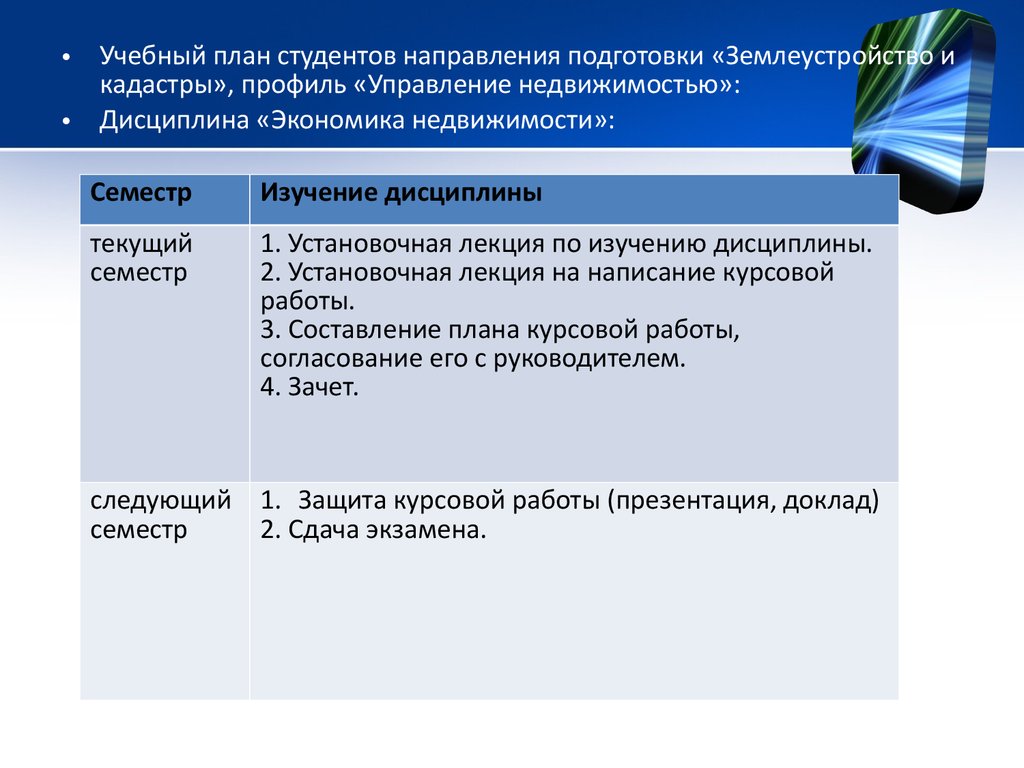

Учебный план студентов направления подготовки «Землеустройство и

кадастры», профиль «Управление недвижимостью»:

Дисциплина «Экономика недвижимости»:

Семестр

Изучение дисциплины

текущий

семестр

1. Установочная лекция по изучению дисциплины.

2. Установочная лекция на написание курсовой

работы.

3. Составление плана курсовой работы,

согласование его с руководителем.

4. Зачет.

следующий 1. Защита курсовой работы (презентация, доклад)

семестр

2. Сдача экзамена.

3.

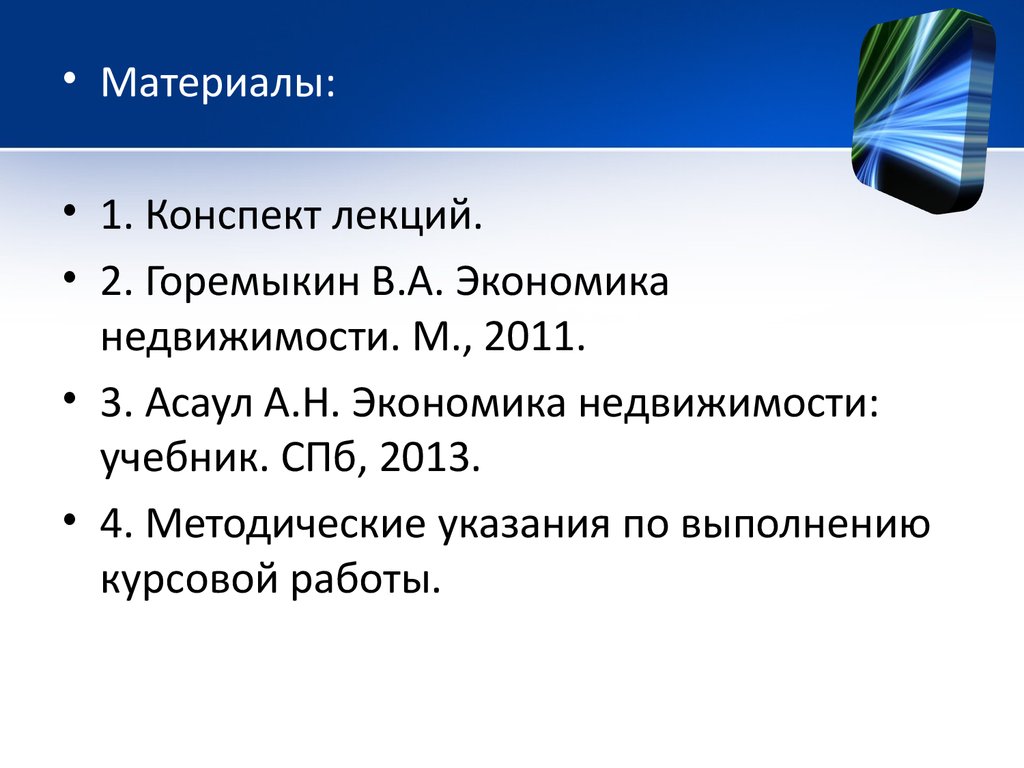

• Материалы:• 1. Конспект лекций.

• 2. Горемыкин В.А. Экономика

недвижимости. М., 2011.

• 3. Асаул А.Н. Экономика недвижимости:

учебник. СПб, 2013.

• 4. Методические указания по выполнению

курсовой работы.

4.

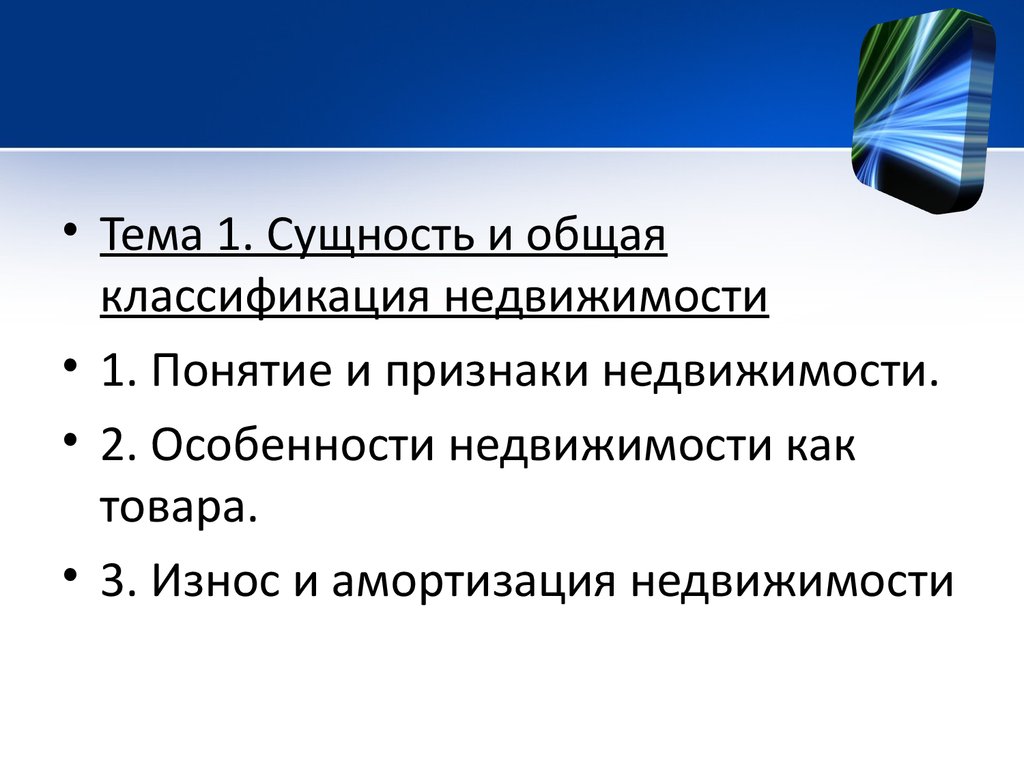

• Тема 1. Сущность и общаяклассификация недвижимости

• 1. Понятие и признаки недвижимости.

• 2. Особенности недвижимости как

товара.

• 3. Износ и амортизация недвижимости

5.

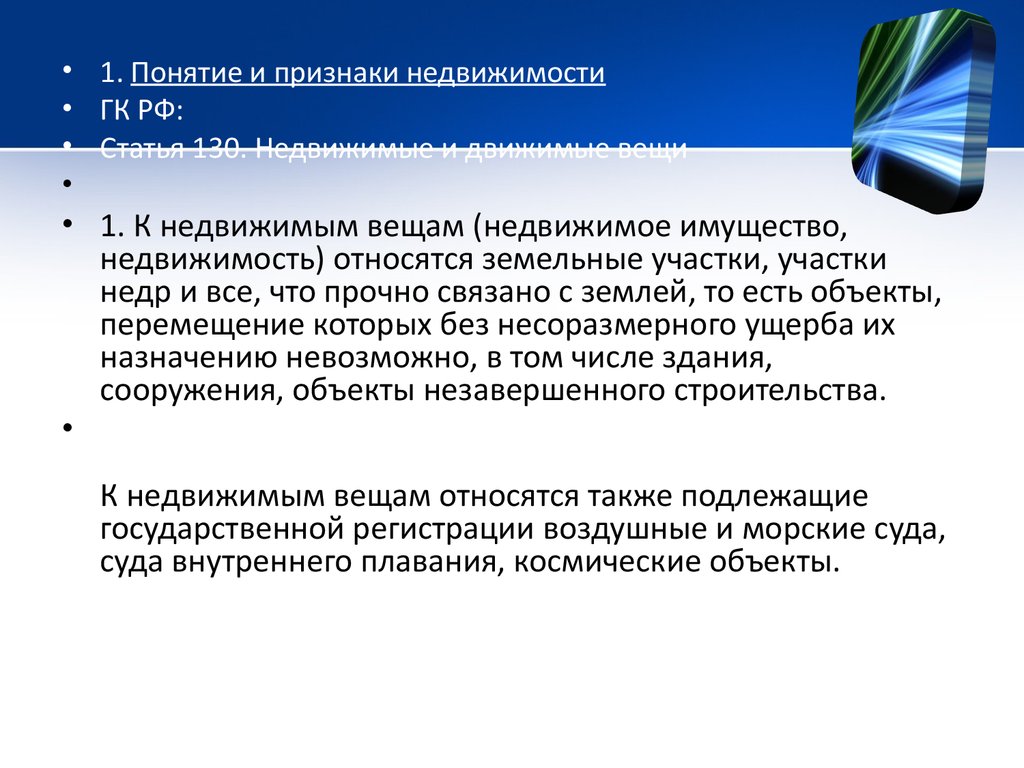

• 1. Понятие и признаки недвижимости• ГК РФ:

• Статья 130. Недвижимые и движимые вещи

• 1. К недвижимым вещам (недвижимое имущество,

недвижимость) относятся земельные участки, участки

недр и все, что прочно связано с землей, то есть объекты,

перемещение которых без несоразмерного ущерба их

назначению невозможно, в том числе здания,

сооружения, объекты незавершенного строительства.

К недвижимым вещам относятся также подлежащие

государственной регистрации воздушные и морские суда,

суда внутреннего плавания, космические объекты.

6.

• ГК РФ:• Статья 132. Предприятие

• 1. Предприятием как объектом прав

признается имущественный комплекс,

используемый для осуществления

предпринимательской деятельности.

• Предприятие в целом как имущественный

комплекс признается недвижимостью.

7.

• имущественный комплекс - этоустановленный законом неделимый объект

гражданско - правовых отношений (его

неделимость заключается в распространении

единого правового режима на все имущество,

входящее в его состав).

8.

• В то же время согласно п. 2 ст. 132 ГКдопускается возможность продажи части

предприятия (наиболее распространенной

разновидности имущественных комплексов),

а также совершение иных сделок с частью

предприятия, влекущих установление,

изменение и прекращение вещных прав.

9. Состав объектов недвижимого имущества

Отдельные объектыСложные объекты

1

Земельные участки

2

Участки недр и фонды недр

3

Все, что прочно связано с землей

(здания, сооружения, объекты

незавершенного строительства)

4

Приравненные к недвижимости,

подлежащие гос. регистрации:

воздушные и морские суда; суда

внутреннего плавания;

космические объекты

Предприятие в целом как

имущественный комплекс, включая:

Земельные участки;

Здания и сооружения;

Инвентарь и оборудование;

Сырье и продукцию;

Требования и долги;

Права на обозначения,

индивидуализирующие предприятие,

его продукцию, работы, услуги;

Нематериальные активы;

Информацию;

Др. исключительные права.

10.

• НЕДРА - часть земной коры, расположеннаяниже почвенного слоя и дна водоемов,

простирающаяся до глубин, доступных для

геологического изучения и освоения.

Правовой режим НЕДР регламентируется

горным законодательством. К НЕДРАМ

относятся только природные объекты сплошные породы, породы, находящиеся в

жидком и парообразном состоянии, и

имеющиеся между пород естественные

пустоты.

11.

Недвижимость выступает как:

1. физический объект;

2. объект экономических отношений;

3. объект правовых отношений ;

4. объект социальных отношений.

12.

13.

14.

15.

16.

• Например, право пожизненногонаследуемого владения земельным

участком установлено в ст. 266 ГК РФ.

Гражданин, обладающий

правом пожизненного наследуемого

владения (владелец земельного участка),

имеет права владения и пользования

земельным участком, передаваемые по

наследству.

17.

• Право постоянного (бессрочного)пользования земельным участком

заключает в себе возможность

пользоваться участком в течении

неограниченного периода времени. При

этом следует учитывать, что участок

находится в государственной или

муниципальной собственности.

18.

• Сегодня земельные участки на правепостоянного (бессрочного) пользования не

предоставляются. Однако, за гражданами,

которые получили земельные участки на

праве постоянного (бессрочного)

пользования (владения) до вступления в

действие Земельного кодекса РФ,

указанное право сохраняется.

19.

20.

• В экономическом смысле недвижимость это эффективный материальный актив,объект инвестирования и надежный

инструмент генерирования дохода.

• В юридическом смысле недвижимость –

совокупность публичных и частных прав на

нее, устанавливаемых государством с

учетом отечественных особенностей и

международных норм.

21.

• Социальная роль недвижимости –удовлетворение физиологических,

психологических, интеллектуальных и

других потребностей людей.

22.

• Признаки недвижимости:• 1. сущностные (родовые) – позволяют

отличить объекты недвижимости от

движимых вещей.

• 2. видовые (частные) – характеризуют

особенности объектов по однородным

группам.

23. Основные признаки недвижимости

ПризнакиСодержание

I

Сущностные (родовые)

1

Степень

подвижности

Абсолютная неподвижность,

неперемещаемость в пространстве без

ущерба функциональному назначению

2

Связь с землей

Прочная физическая и юридическая

связь

3

Форма

функционирования

Натурально-вещественная и

стоимостная форма

4

Состояние

потребительской

формы в процессе

использования

Не потребляется, сохраняется

натуральная форма в течение всего

срока эксплуатации

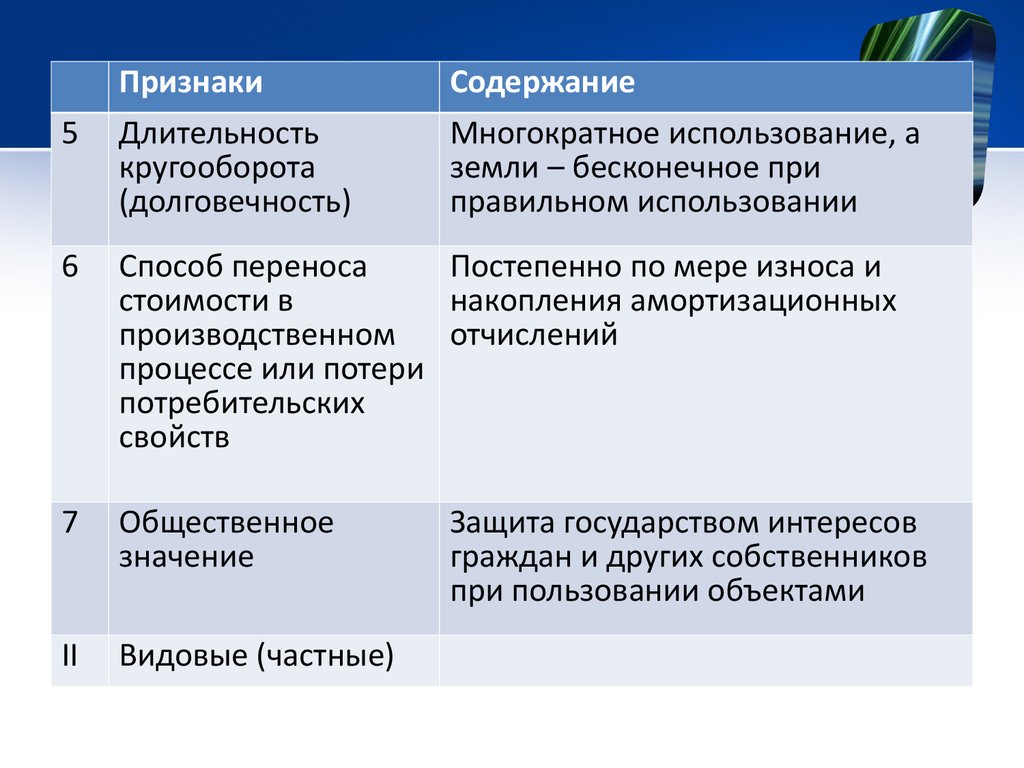

24.

5Признаки

Длительность

кругооборота

(долговечность)

Содержание

Многократное использование, а

земли – бесконечное при

правильном использовании

6

Способ переноса

Постепенно по мере износа и

стоимости в

накопления амортизационных

производственном

отчислений

процессе или потери

потребительских

свойств

7

Общественное

значение

II

Видовые (частные)

Защита государством интересов

граждан и других собственников

при пользовании объектами

25.

IIПризнаки

Видовые (частные)

Содержание

Технические и технологические

характеристики (местоположение,

функциональное назначение,

состояние, уникальность,

разнообразие и др.)

Определяются конкретными

частными показателями в

зависимости от вида

недвижимости и

целесообразности

распространения особого

режима использования.

Неразрывное единство с

функциональным назначением.

26.

• Основной (родовой) признакнедвижимости – неподвижность и

материальность (непотребляемость).

• Существуют пограничные понятия между

движимыми и недвижимыми вещами:

• 1. «существенные» неотделимые части

недвижимых вещей и

• 2. принадлежности недвижимых вещей.

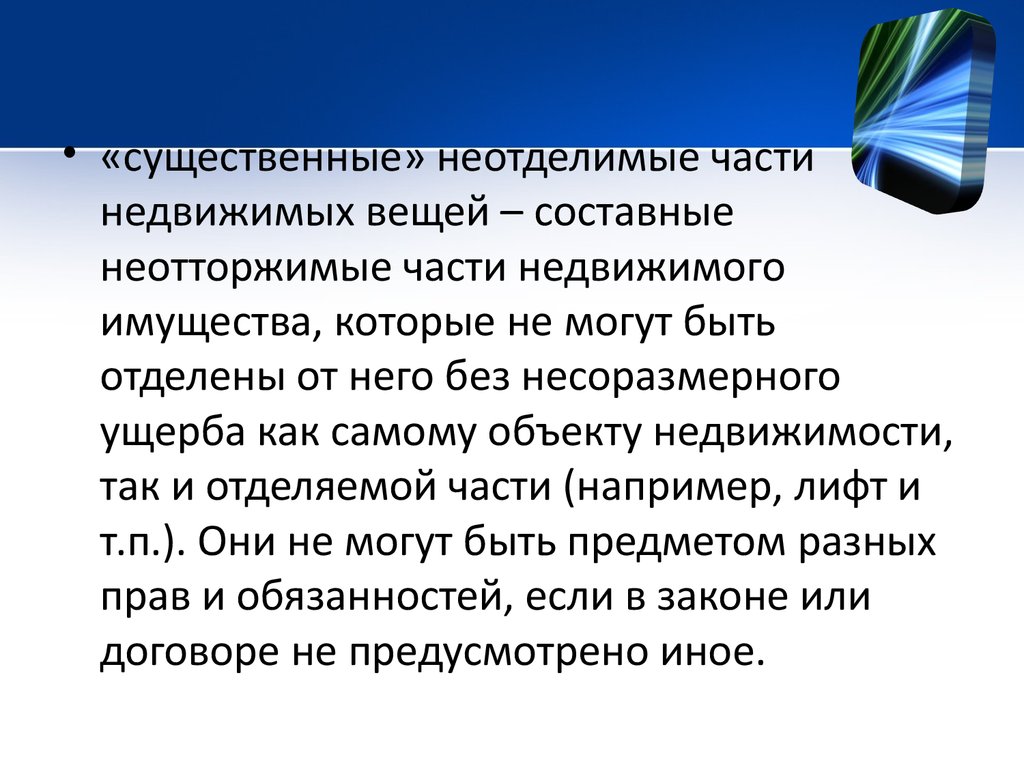

27.

• «существенные» неотделимые частинедвижимых вещей – составные

неотторжимые части недвижимого

имущества, которые не могут быть

отделены от него без несоразмерного

ущерба как самому объекту недвижимости,

так и отделяемой части (например, лифт и

т.п.). Они не могут быть предметом разных

прав и обязанностей, если в законе или

договоре не предусмотрено иное.

28.

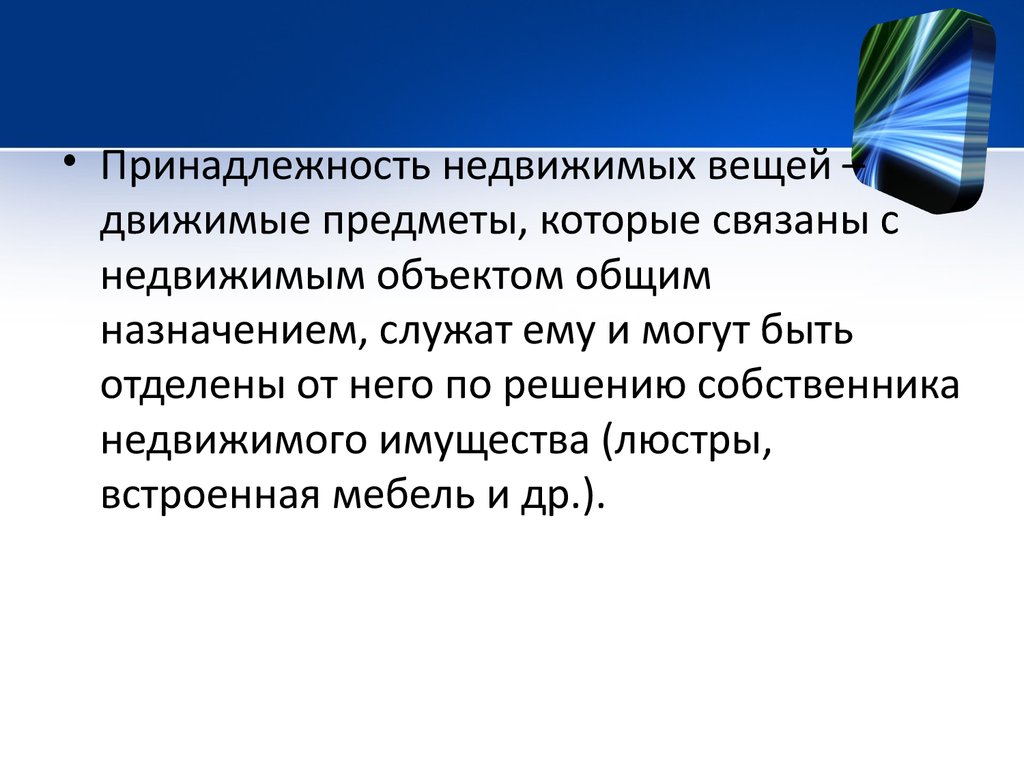

• Принадлежность недвижимых вещей –движимые предметы, которые связаны с

недвижимым объектом общим

назначением, служат ему и могут быть

отделены от него по решению собственника

недвижимого имущества (люстры,

встроенная мебель и др.).

29.

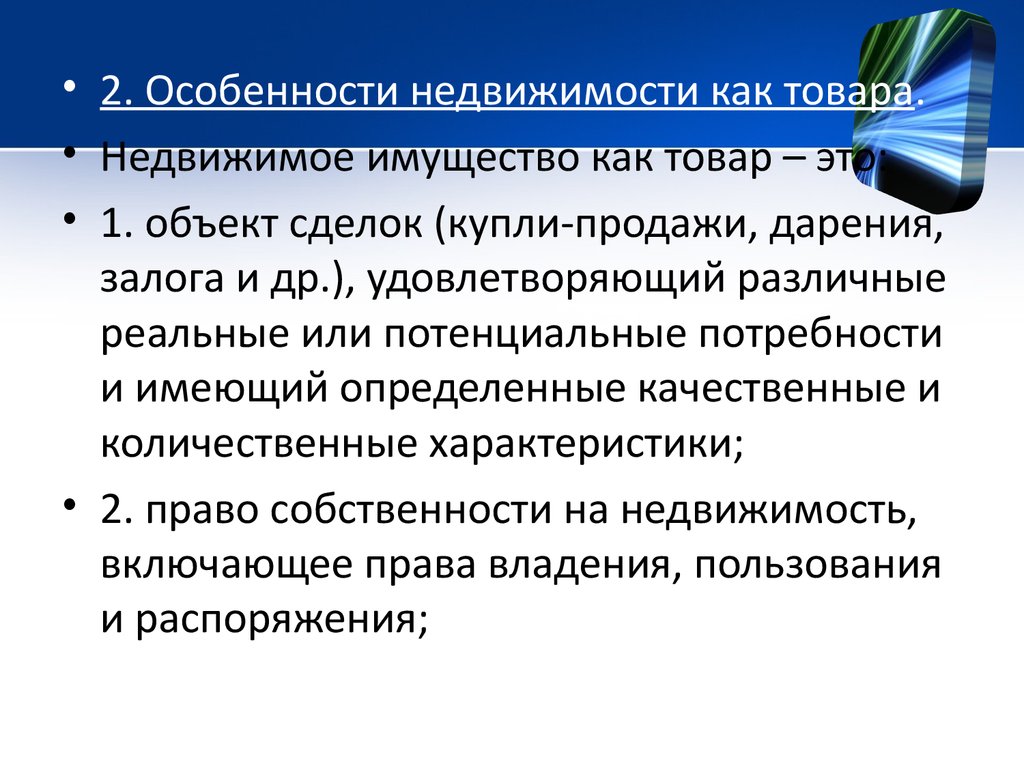

• 2. Особенности недвижимости как товара.• Недвижимое имущество как товар – это:

• 1. объект сделок (купли-продажи, дарения,

залога и др.), удовлетворяющий различные

реальные или потенциальные потребности

и имеющий определенные качественные и

количественные характеристики;

• 2. право собственности на недвижимость,

включающее права владения, пользования

и распоряжения;

30.

• 3. услуга – возможность использованиянедвижимости для соответствующих целей

(для жизни, осуществления бизнеса и др.).

31.

• Первая особенность недвижимости кактовара: она одновременно и благо,

необходимое потребителю, и затраты, или

инвестиции

• Эти качества недвижимости проявляются в

виде: 1. полезности, 2. редкости, 3.

ограниченности, 4. капиталоемкости.

32.

• 1. Полезность – это способностьнедвижимости удовлетворять потребности

владельца именно в данном месте в

течение соответствующего периода

времени.

• Недвижимое имущество, в первую очередь

земля, имеет особые потребительские

свойства.

33. Специфические свойства земли как товара

СвойстваХарактеристика

1. Назначение

Многофункциональное: экологическое, социальное и

экономическое, в т.ч. средство производства, предмет труда,

пространственный базис любого бизнеса.

2. Форма

Натурально-вещественная и стоимостная

функционирован

ия в сфере

предприниматель

ства

3.

Происхождение

Невоспроизводимая, естественная часть природы, базовый

ресурс всех благ, существует независимо от воли людей.

4. Степень

подвижности

Абсолютно неподвижна, нельзя физически переместить в

более удобное место. Большая зависимость цены от

местоположения.

5. Длительность

хозяйственного

кругооборота

Бесконечное использование в общем и частном.

34.

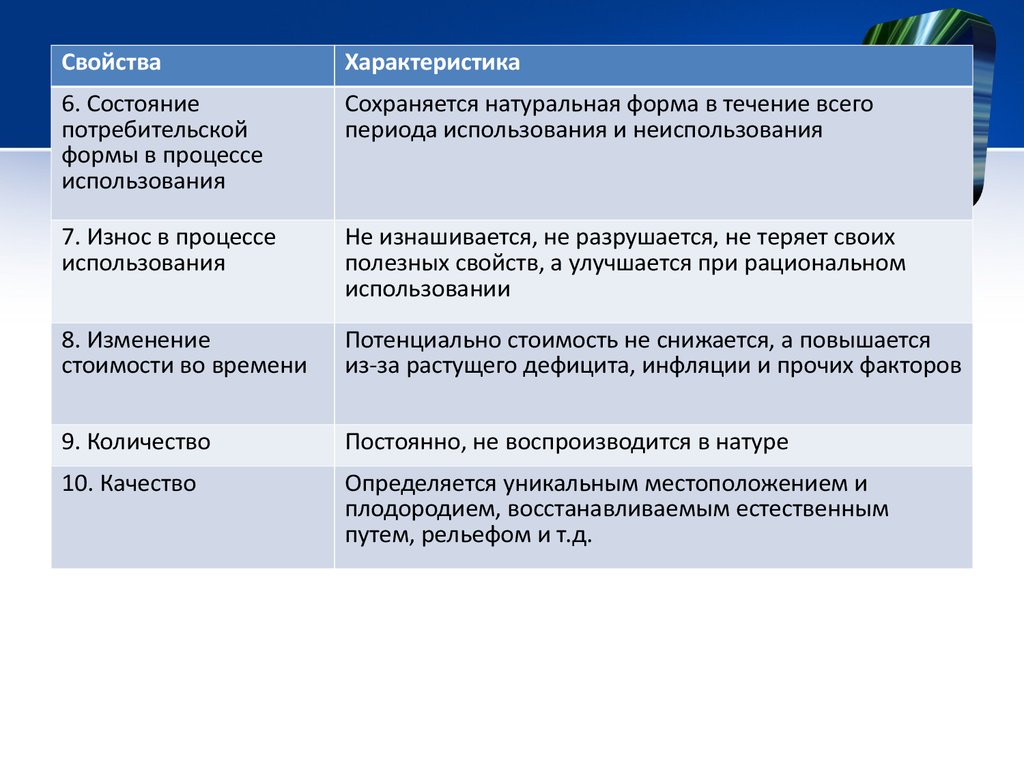

СвойстваХарактеристика

6. Состояние

потребительской

формы в процессе

использования

Сохраняется натуральная форма в течение всего

периода использования и неиспользования

7. Износ в процессе

использования

Не изнашивается, не разрушается, не теряет своих

полезных свойств, а улучшается при рациональном

использовании

8. Изменение

стоимости во времени

Потенциально стоимость не снижается, а повышается

из-за растущего дефицита, инфляции и прочих факторов

9. Количество

Постоянно, не воспроизводится в натуре

10. Качество

Определяется уникальным местоположением и

плодородием, восстанавливаемым естественным

путем, рельефом и т.д.

35.

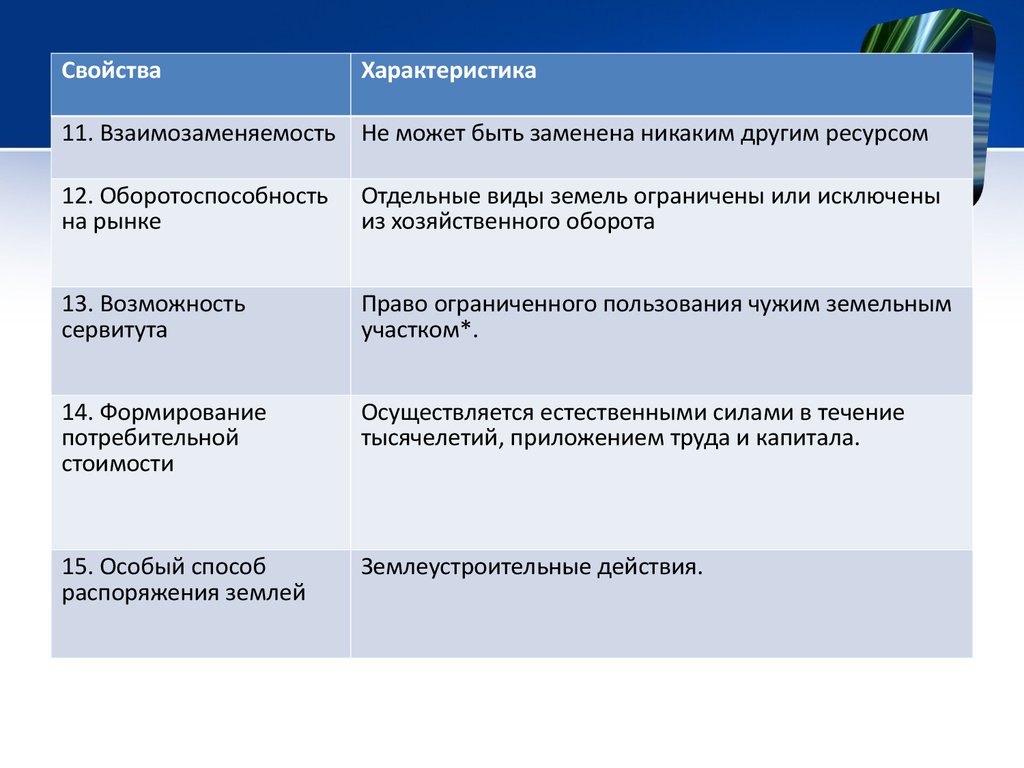

СвойстваХарактеристика

11. Взаимозаменяемость Не может быть заменена никаким другим ресурсом

12. Оборотоспособность

на рынке

Отдельные виды земель ограничены или исключены

из хозяйственного оборота

13. Возможность

сервитута

Право ограниченного пользования чужим земельным

участком*.

14. Формирование

потребительной

стоимости

Осуществляется естественными силами в течение

тысячелетий, приложением труда и капитала.

15. Особый способ

распоряжения землей

Землеустроительные действия.

36.

• Сервитут — (от лат. servitus, служащий)установленное законом, обычаем или

договором ограниченное право пользования

чужой вещью. Термин Сервитут широко

используется в гражданском праве, когда речь

идёт, например, об аренде вещи. При

заключении договора аренды арендодатель

обязан предупредить арендатора о всех

правах третьих лиц на сдаваемое в аренду

имущество (сервитуте, праве залога и т.п.).

37.

• Самый простой пример сервитута — когда отодного участка до другого можно пройти

только через соседний участок. В таком случае

собственник «заблокированного» земельного

участка вправе требовать установления

сервитута на участок соседа, иными словами,

требовать предоставления ему права

пользования чужим участком в виде прохода,

проезда, прогона скота.

38.

• Сервитут может быть установлен либо наосновании договора, либо судебным

решением. Если сервитут устанавливается в

интересах неопределённого круга лиц, то он

оформляется решением органа местного

самоуправления и называется публичным

сервитутом.

39.

• Как и любой товар, недвижимость имеетпотребительскую и рыночную стоимость.

• Потребительская стоимость отражает

стоимость вещей для конкретного

пользователя.

• Рыночная стоимость – это наиболее

вероятная цена продажи недвижимости на

открытом и конкурентном рынке.

40.

• 2 особенность: на предложениенедвижимых товаров влияет действие

закона редкости и ограниченности: чем

выше редкость товара, тем выше цена.

• Нет даже и двух одинаковых зданий, у них

всегда будут различия в местоположении,

линии горизонта, доступности к

солнечному свету, микроклимату и др.

• Особенность земли как товара – кол-во

предлагаемой на рынке земли ограниченно

самой природой.

41.

• 3 особенность: недвижимость – наиболеедолговечный и основательный товар из

всех существующих.

• Земля по своей природе вечна, здания и

сооружения имеют нормативные сроки

службы до 15-200 лет. Предприятия, как

имущественные комплексы, чаще всего

создаются на бессрочный период.

• Недвижимый товар обеспечивает

надежность инвестиций.

42.

• 4 особенность: недвижимые товарыпотребляются (используются) по месту их

расположения, что создает особую их

экономическую характеристику –

территориальные предпочтения,

изменения в общественном мнении,

традициях, стремлениях, которые делают

одни районы популярными

(предпочтительными), а другие – нет.

43.

• 5. Экономические особенностинедвижимости как товара:

• неравномерность денежных потоков;

• дифференциация налогообложения;

• многообразие комбинаций вещных прав;

• жесткая регламентация оформления

сделок;

• ликвидность;

• необходимость менеджмента.

44.

• 1. Неравномерность … На начальной стадии– отрицательные потоки денежных средств

на строительство и покупку объекта. В

период использования (н-р, сдача в аренду)

– положительные, собственник получает

доход. При перепродаже – владелец

обычно возвращает капитал с

приращением.

45.

• 2. дифференциация налогообложения –налогообложение сделок, владения и

пользования недвижимым имуществом

дифференцируется по видам объектов и

социальному статусу собственника

(различные ставки налога в зависимости от

качества и местоположения земель; льготы

по налогообложению жилых помещений

для не защищенных слоев населения и

др.) .

46.

• 3. многообразие комбинаций вещных прав.• Недвижимость может находиться в полной

собственности, в аренде, во временном

пользовании, в залоге, в гос. собственности

и др.

47.

• 4. жесткая регламентация оформлениясделок.

• Сделки с недвижимостью

регламентируются законом,

предусматривающим письменную форму и

гос. регистрацию, проверку юридической

чистоты объекта (доказательство прав на

него), прием-передачу, оценку и др.

процедуры, которые должны обеспечить

интересы общества, органов МСУ и иных

субъектов права.

48.

• 5. ликвидность недвижимости – этоспособность быстро и без потерь

превратить товар в денежные средства.

• Степень ликвидности различных видов

недвижимости существенно варьируется,

особенно в зависимости от

местоположения.

49.

• 6. необходимость менеджмента – Н,приносящая доход, требует

профессионального управления активами:

поиск, оценка альтернатив, выбор

наилучшего и наиболее эффективного

варианта использования, организация

охраны, ремонта и др.

50.

• 3. Износ и амортизация недвижимости• Любой объект Н (кроме земли при

нормальном использовании) подвержен

износу.

• Износ – это потеря полезных свойств и

уменьшение стоимости недвижимого

имущества по любым причинам.

• Различают физический и моральный износ.

51.

• Физический – потеря техникоэксплуатационных свойств ипотребительной стоимости

(индивидуальный, средний,

«естественный»).

• Моральный – частичное обесценение

объекта независимо от его физического

состояния (вследствие удешевления

воспроизводства объектов; в результате

создания новых, более экономичных

объектов).

52.

• Износ тесно связан с амортизацией Н, т.е. спостепенным переносом ее стоимости в

течение всего срока службы на получаемое

в процессе использования благо

(продукцию, услуги и др.).

• Учет амортизации осуществляется с

помощью амортизационных отчислений –

денежного выражения перенесенной

стоимости.

53.

• Амортизационные отчисления – это элементтекущих затрат, учитываемых при определении

фин. результатов в виде права на налоговые

вычеты.

• Для определения амортизационных отчислений

применяют 4 основных метода:

• 1. Линейный (равномерный)

• 2. Уменьшаемого остатка (нелинейный)

• 3. по сумме чисел лет срока полезного

использования.

54.

• 1. Линейный (равномерный) метод –начисление А равными долями по

одинаковой норме в течение всего срока

использования имущества до полного

перенесения его стоимости на полученные

товары (услуги).

• А=На*Спб/100

• На - норма амортизации; Спб –

первоначальная балансовая стоимость

объекта, руб.

55.

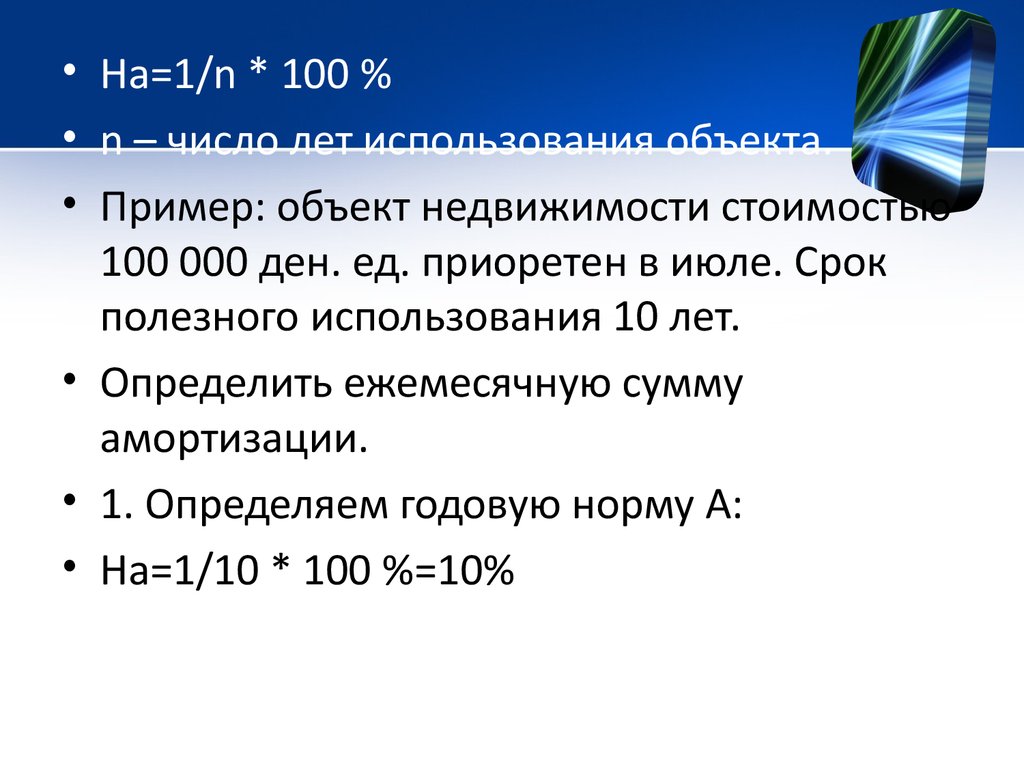

• На=1/n * 100 %• n – число лет использования объекта.

• Пример: объект недвижимости стоимостью

100 000 ден. ед. приоретен в июле. Срок

полезного использования 10 лет.

• Определить ежемесячную сумму

амортизации.

• 1. Определяем годовую норму А:

• На=1/10 * 100 %=10%

56.

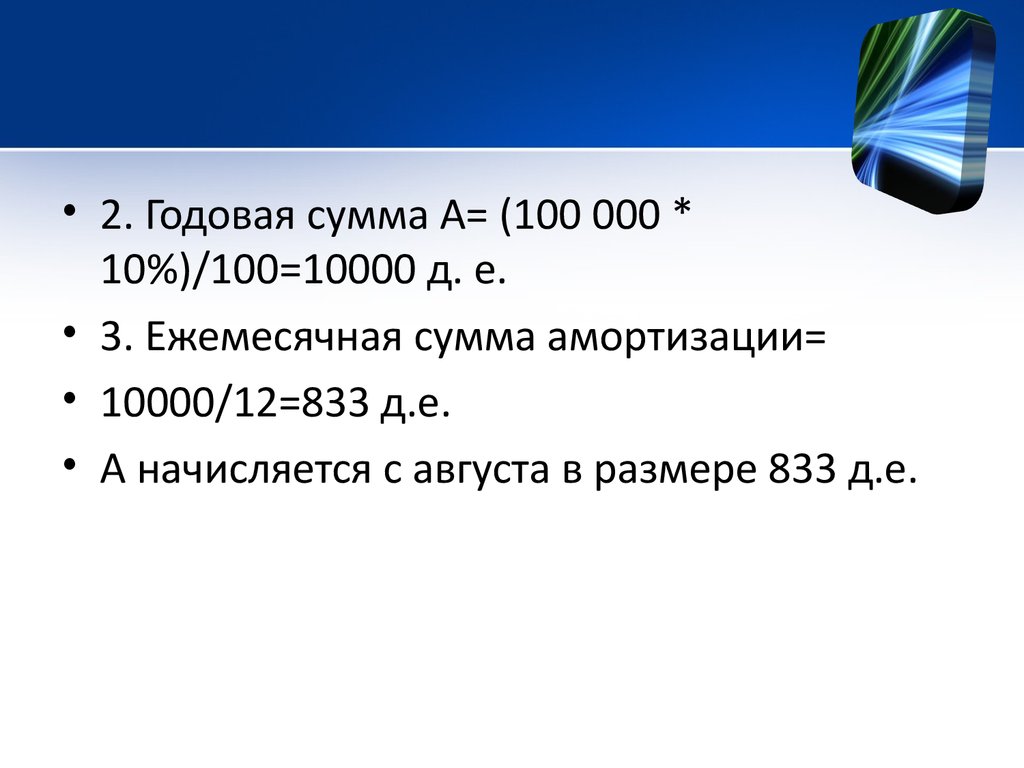

• 2. Годовая сумма А= (100 000 *10%)/100=10000 д. е.

• 3. Ежемесячная сумма амортизации=

• 10000/12=833 д.е.

• А начисляется с августа в размере 833 д.е.

57.

• 2. Метод уменьшаемого остатка(нелинейный) – начисление А исходя из

остаточной (а не первоначальной)

стоимости объекта), т.е. величина А

последовательно из года в год уменьшается

в соответствии с уменьшением остаточной

стоимости (первоначальная минус

перенесенная).

58.

• А=В*На/100• В - суммарный баланс соответствующей

амортизационной группы;

• На – норма А для соответствующей

амортизационной группы.

• Нормы А определяются ст. 259.2 НК

59.

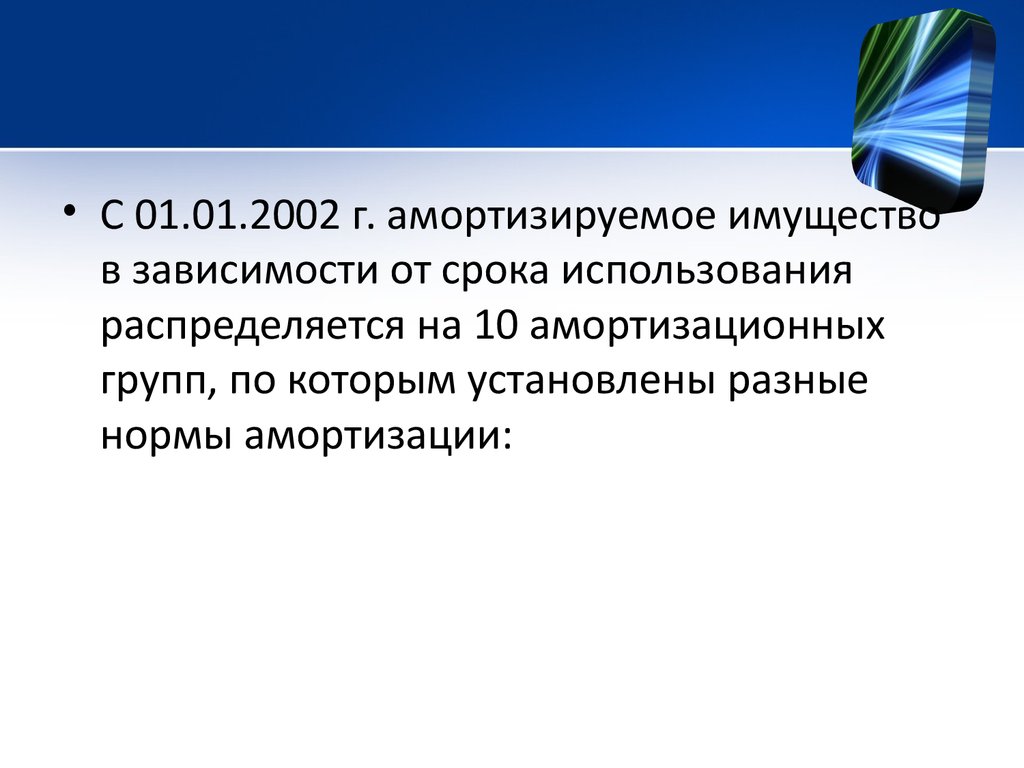

• С 01.01.2002 г. амортизируемое имуществов зависимости от срока использования

распределяется на 10 амортизационных

групп, по которым установлены разные

нормы амортизации:

60.

Амортизационнаягруппа осн. средств

Срок использования, лет

Норма амортизации

(месячная)

Первая

От 1 до 2

14,3

Вторая

От 2 до 3

8,8

Третья

От 3 до 5

5,6

Четвертая

……

От 5 до 7 лет

3,8

Десятая

Свыше 30

0,7

61.

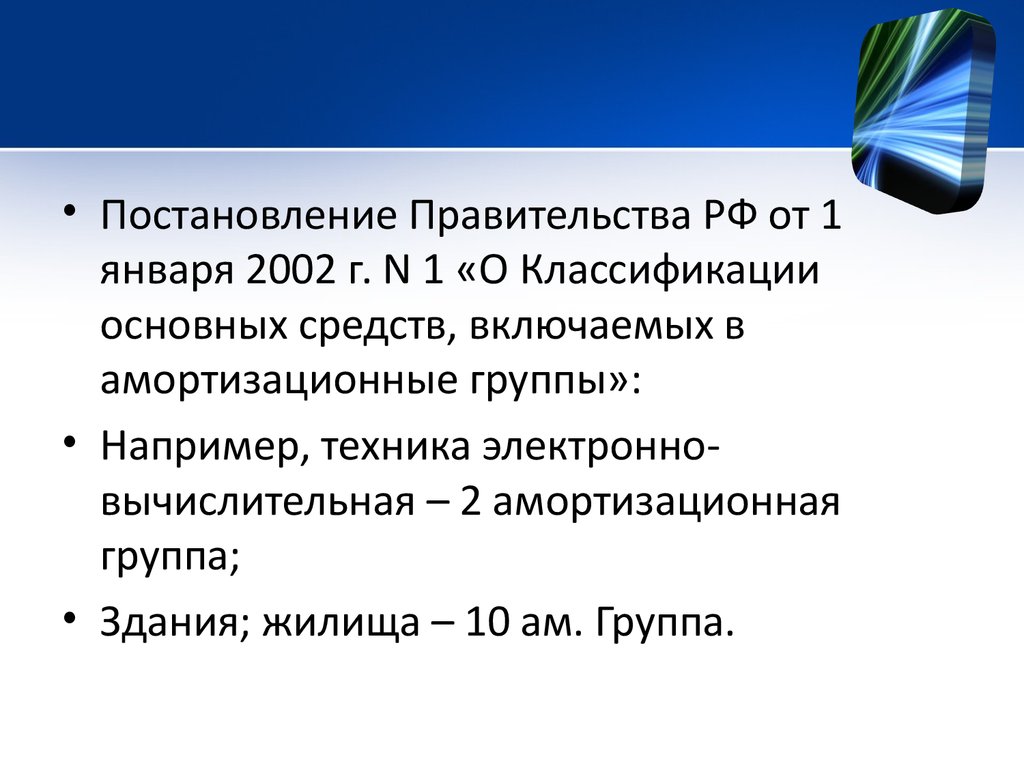

• Постановление Правительства РФ от 1января 2002 г. N 1 «О Классификации

основных средств, включаемых в

амортизационные группы»:

• Например, техника электронновычислительная – 2 амортизационная

группа;

• Здания; жилища – 10 ам. Группа.

62.

• Пример. На 01.01.2013 г. суммарный балансдля 4 группы 80 000 руб.

• Амортизация за январь: 80 000*3,8 /100=

3040 т.р.

• За февраль:

• (80 000 – 3040=76 960)*3,8/100 = 2924

• За март:

• (76 960 – 2924=74036)*3,8/100 = 2813

63.

• Линейный метод начисления Априменяется к осн. Средствам 8,9,10 групп.

• (8 гр. – здания, электровозы и др.

• 9 гр. - Суда пассажирские и

грузопассажирские морские; канализация и

др.

• 10 гр. – здания, жилища).

• Объекты недвижимости –

преимущественно линейный метод!!!

64.

• 3. по сумме чисел лет срока полезногоиспользования

• Пример. Стоимость объекта 260 000. Срок

полезного использования 5 лет. Сумм чисел

лет полезного использования:

1+2+3+4+5+=15.

• 1 год А=260 000*5/15=86 667

• 2 год А=260 000*4/15=69 333

• 3 год А = 260 000*3/15 = 52 000

65.

• 8 гр. – здания (кроме жилых), электровозыи др. - здания бескаркасные со стенами

облегченной каменной кладки,

железобетонными, кирпичными и

деревянными колоннами и столбами, с

железобетонными, деревянными и

другими перекрытиями; здания

деревянные с брусчатыми или

бревенчатыми рублеными стенами;

сооружения обвалованные

66.

• 10 гр. – здания (кроме жилых) - здания,кроме вошедших в другие группы (с

железобетонными и металлическими

каркасами, со стенами из каменных

материалов, крупных блоков и панелей, с

железобетонными, металлическими и

другими долговечными покрытиями)