business

businessSimilar presentations:

")

")

Планування прибутку на лісогосподарських підприємствах

1. ТЕМА:

Планування прибутку на лісогосподарських підприємствахПЛАНУВАННЯ ЛІСОГОСПОДАРСЬКОГО ВИРОБНИЦТВА

ТЕМА:

Планування прибутку на

лісогосподарських

підприємствах

2.

ТЕМА: Планування прибутку на лісогосподарських підприємствахЗМІСТ:

Поняття

Поняття прибутку

прибутку

Види

Види прибутку

прибутку та

та його

його формування

формування іі

розподіл

розподіл

•• Методи

Методи розрахунку

розрахунку планового

планового прибутку

прибутку

•

•

3. Джерела інформації:

ТЕМА: Планування прибутку на лісогосподарських підприємствахДжерела інформації:

Основна література

• Податковий кодекс України// Відомості Верховної Ради

України. – 2011. – №№13–17

• Зінь Е.А., Турченюк М.О. Планування діяльності підприємства:

Підручник. – К.: Професіонал, 2004. – 320 с.

• Орлов О.О. Планування діяльності промислового підприємства.

Підручник. – К.: Скарби, 2002. – 336 с.

• Тарасюк Г.М., Шваб Л.І. Планування діяльності підприємства:

Навч. посіб. 2-ге вид. – К.: Каравела, 2005. – 312 с.

Додаткова література

• Фінанси підприємств: Підручник/ Керівник авт. І наук. Ред. Проф.

А.М. Поддєрьогін. 3-тє вид., перероб. Та доп.– К.: КНЕУ, 2000.–

460с.

• Бригхем Е.Ф. Основи фінансового менеджменту. – К., 1997 – 598

с.

4.

ТЕМА: Планування прибутку на лісогосподарських підприємствахПоняття

Поняття прибутку

прибутку

5.

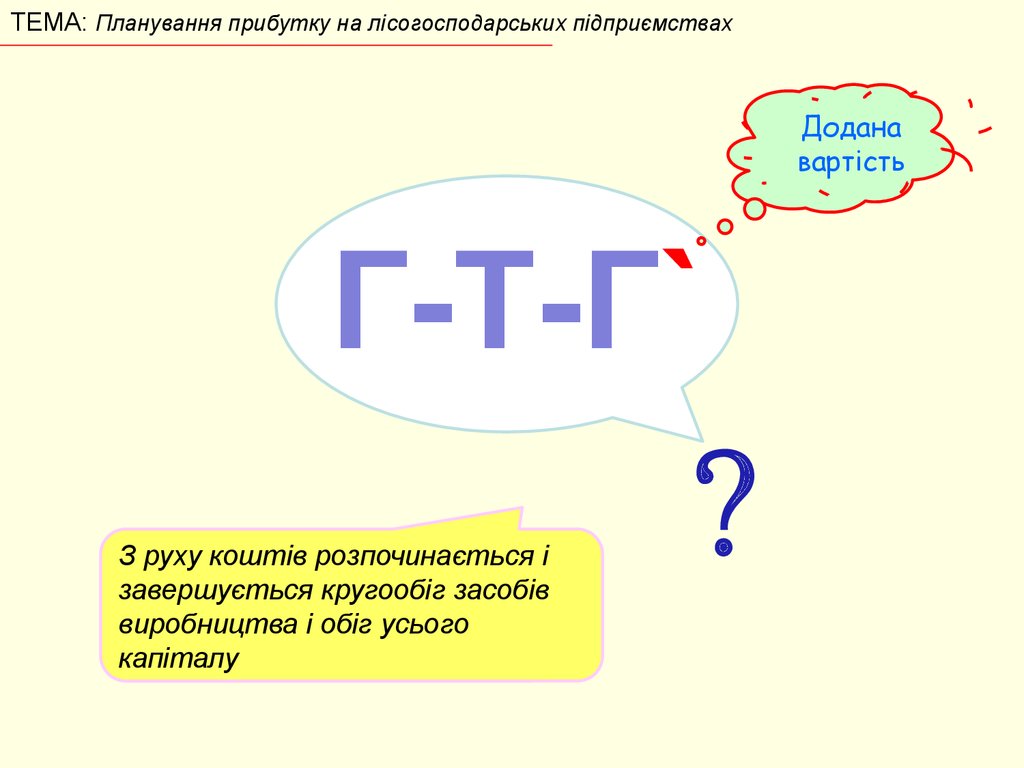

ТЕМА: Планування прибутку на лісогосподарських підприємствахДодана

вартість

Г-Т-Г`

?

З руху коштів розпочинається і

завершується кругообіг засобів

виробництва і обіг усього

капіталу

6.

ТЕМА: Планування прибутку на лісогосподарських підприємствахПрибуток

Прибуток –– це

це частина

частина доданої

доданої (заново

(заново створеної)

створеної) вартості

вартості йй

водночас

показник

результату

фінансововодночас

показник

результату

фінансовогосподарської

господарськоїдіяльності

діяльностіпідприємства.

підприємства.

7. Цитата:

ТЕМА: Планування прибутку на лісогосподарських підприємствахЦитата:

Капітал у никає шуму та лайки і вирізняється боязкою натурою. Це

правда, але це ще не вся правда.

Капітал боїться відсутності прибутку або занадто маленького прибутку,

як природа боїться порожнечі.

Але коли є в наявності достатній прибуток, капітал стає сміливим.

Забезпечте 10%, і капітал згоден на будь-яке застосування, при 20%

відсотках він стає пожвавленим, при 50% позитивно готовий зламати собі

голову, при 100% він топче всі людські закони, при 300% нема такого

злочину, на який він не ризикнув би, хоча б під страхом шибениці.

Якщо шум і лайка приносять прибуток, капітал стане сприяти тому й

іншому. Доказ: контрабанда і торгівлярабами.

T. J. Dunning "Trade’s Unions and Strikes". London, 1860, с. 35, 36,

Маркс К. Капитал/ К. Маркс и Ф. Энгельс. Сочинения.- Изд. 2-е. Том. 23, с. 770.

8.

ТЕМА: Планування прибутку на лісогосподарських підприємствахПрибуток

Прибуток (англ.

(англ.Profit)

Profit) –– це

це сума,

сума, на

на яку

яку доходи

доходи перевищують

перевищують

пов'язані

пов'язаніззними

нимивитрати.

витрати.

9.

ТЕМА: Планування прибутку на лісогосподарських підприємствах•• Види

Види прибутку

прибутку та

та його

його формування

формування іі

розподіл

розподіл

10.

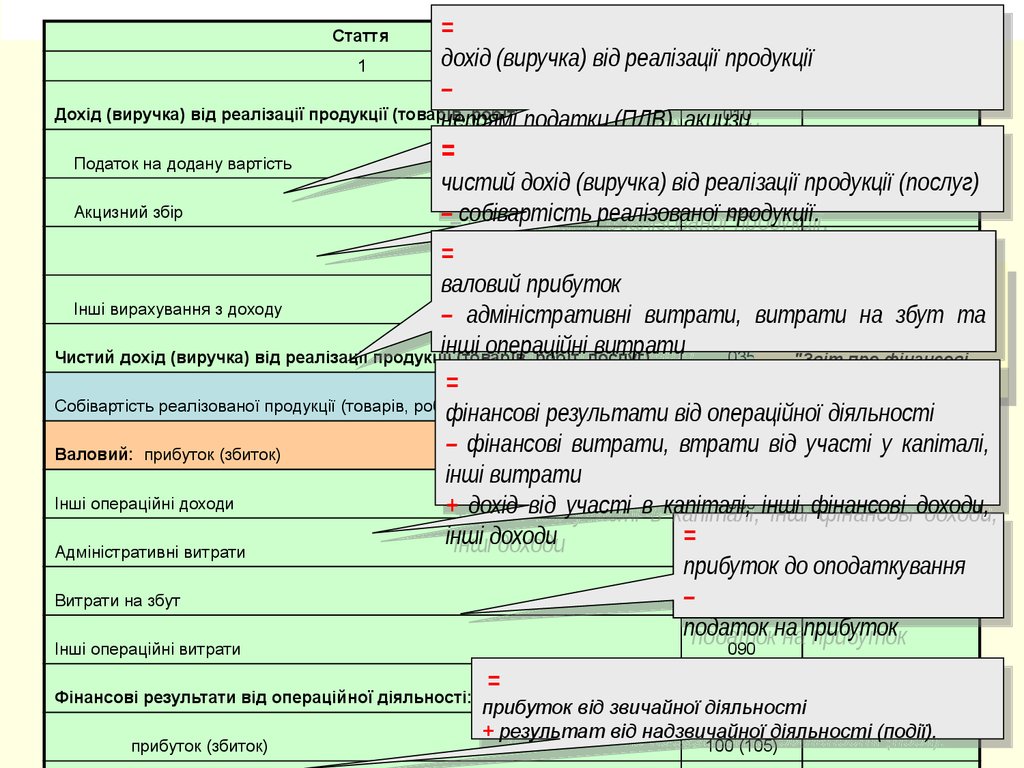

ТЕМА: Планування прибутку Статтяна лісогосподарських

підприємствах

==

Код рядка

За звітний період

дохід

1

2

3

дохід(виручка)

(виручка)від

відреалізації

реалізаціїпродукції

продукції

––

Дохід (виручка) від реалізації продукції (товарів,

робіт, послуг)

010

непрямі

непряміподатки

податки(ПДВ),

(ПДВ),акцизи

акцизи

Податок на додану вартість

Акцизний збір

==

015

чистий

чистийдохід

дохід(виручка)

(виручка)від

відреалізації

реалізаціїпродукції

продукції(послуг)

(послуг)

020

––собівартість

реалізованої

продукції.

собівартість реалізованої продукції.

==

025

Форма

валовий

Форма№2

№2

валовийприбуток

прибуток

(стандарту)

Інші вирахування з доходу

030 Положення

Положення

(стандарту)

–– адміністративні

на

збут

та

адміністративні витрати,

витрати, витрати

витрати

на

збут

та

бухгалтерського

обліку

бухгалтерського обліку33

інші

операційні

витрати

операційні

витрати 035 "Звіт

Чистий дохід (виручка) від реалізації продукціїінші

(товарів,

робіт, послуг)

"Звітпро

профінансові

фінансові

+=+інші

операційні

доходи

результати"

результати"

= інші операційні доходи

040

Собівартість реалізованої продукції (товарів, робіт, послуг)

фінансові

фінансовірезультати

результативід

відопераційної

операційноїдіяльності

діяльності

–– фінансові

від

Валовий: прибуток (збиток)

фінансові витрати,

витрати, втрати

втрати

050 (055)

від участі

участі уу капіталі,

капіталі,

інші

іншівитрати

витрати

Інші операційні доходи

060 інші фінансові доходи,

++ дохід

дохід від

від участі

участі вв капіталі,

капіталі,

інші фінансові доходи,

==

інші

іншідоходи

доходи

Адміністративні витрати

070

прибуток

прибутокдо

дооподаткування

оподаткування

–– 08/0

Витрати на збут

податок

податокна

наприбуток

прибуток

Інші операційні витрати

Фінансові результати від операційної діяльності:

прибуток (збиток)

090

==

прибуток

прибутоквід

відзвичайної

звичайноїдіяльності

діяльності

++результат

від

надзвичайної

результат від надзвичайноїдіяльності

діяльності(події).

(події).

100 (105)

11.

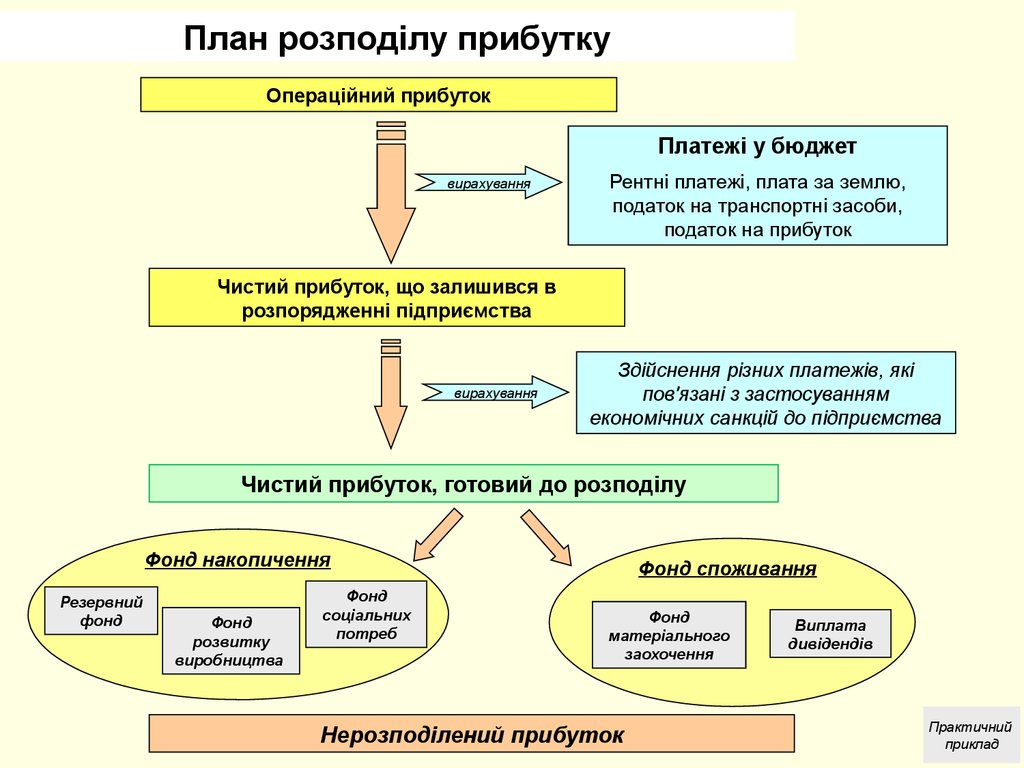

ТЕМА: Планування прибутку на лісогосподарських підприємствахПлан розподілу прибутку

Операційний прибуток

Платежі у бюджет

вирахування

Рентні платежі, плата за землю,

податок на транспортні засоби,

податок на прибуток

Чистий прибуток, що залишився в

розпорядженні підприємства

вирахування

Здійснення різних платежів, які

пов'язані з застосуванням

економічних санкцій до підприємства

Чистий прибуток, готовий до розподілу

Фонд накопичення

Резервний

фонд

Фонд

розвитку

виробництва

Фонд

соціальних

потреб

Фонд споживання

Фонд

матеріального

заохочення

Нерозподілений прибуток

Виплата

дивідендів

Практичний

приклад

12.

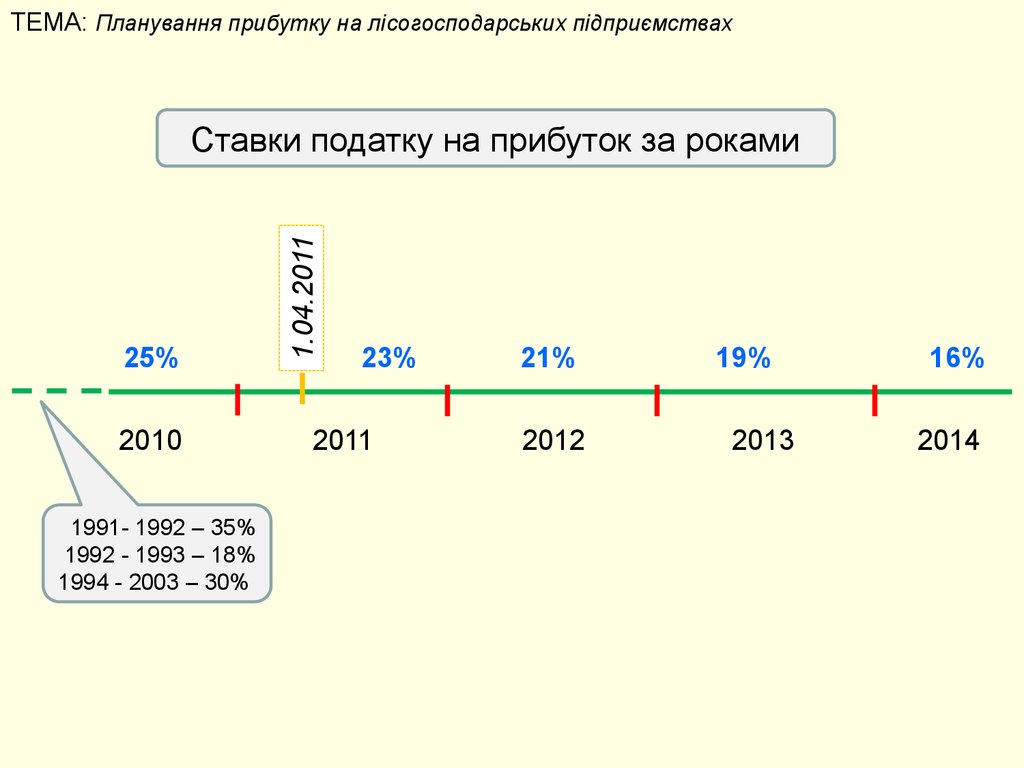

ТЕМА: Планування прибутку на лісогосподарських підприємствах25%

2010

1991- 1992 – 35%

1992 - 1993 – 18%

1994 - 2003 – 30%

1.04.2011

Ставки податку на прибуток за роками

23%

2011

21%

2012

19%

2013

16%

2014

13.

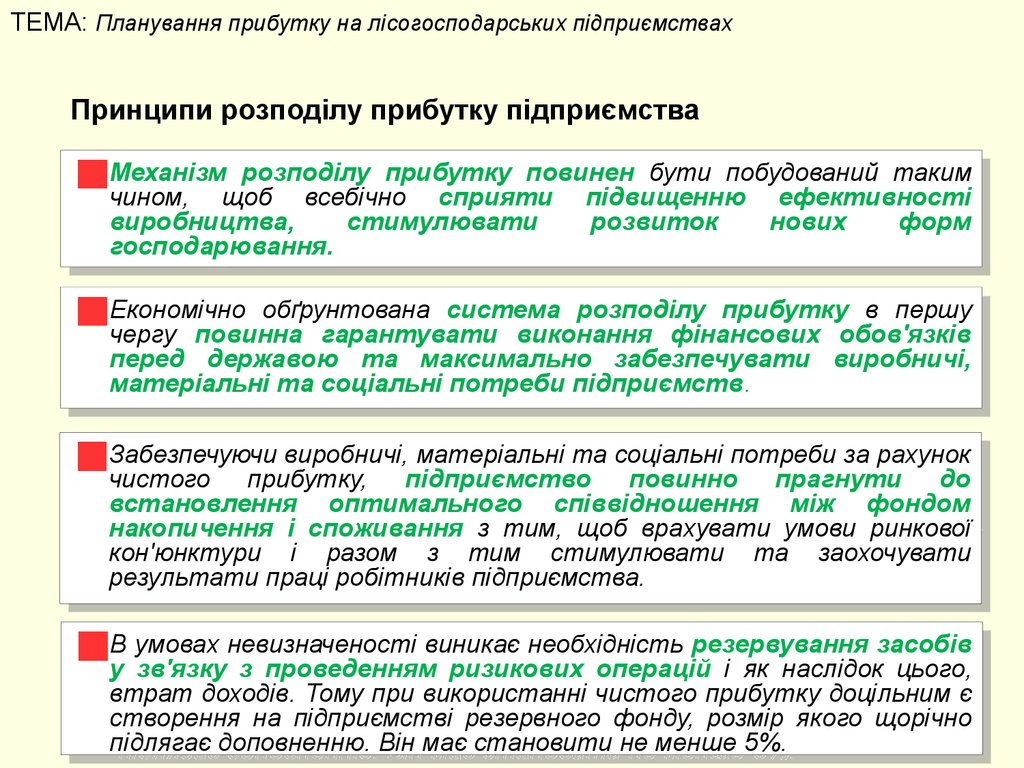

ТЕМА: Планування прибутку на лісогосподарських підприємствахПринципи розподілу прибутку підприємства

Механізм

Механізм розподілу

розподілу прибутку

прибутку повинен

повинен бути

бути побудований

побудований таким

таким

чином,

щоб

всебічно

сприяти

підвищенню

ефективності

чином, щоб всебічно сприяти підвищенню ефективності

виробництва,

стимулювати

розвиток

нових

форм

виробництва,

стимулювати

розвиток

нових

форм

господарювання.

господарювання.

Економічно

Економічно обґрунтована

обґрунтована система

система розподілу

розподілу прибутку

прибутку вв першу

першу

чергу

повинна

гарантувати

виконання

фінансових

обов'язків

чергу повинна гарантувати виконання фінансових обов'язків

перед

перед державою

державою та

та максимально

максимально забезпечувати

забезпечувати виробничі,

виробничі,

матеріальні

та

соціальні

потреби

підприємств.

матеріальні та соціальні потреби підприємств.

Забезпечуючи

Забезпечуючивиробничі,

виробничі,матеріальні

матеріальніта

тасоціальні

соціальніпотреби

потребиза

зарахунок

рахунок

чистого

прибутку,

підприємство

повинно

прагнути

чистого прибутку, підприємство повинно прагнути до

до

встановлення

оптимального

співвідношення

між

фондом

встановлення оптимального співвідношення між фондом

накопичення

накопичення і і споживання

споживання зз тим,

тим, щоб

щоб врахувати

врахувати умови

умови ринкової

ринкової

кон'юнктури

і

разом

з

тим

стимулювати

та

заохочувати

кон'юнктури і разом з тим стимулювати та заохочувати

результати

результатипраці

праціробітників

робітниківпідприємства.

підприємства.

ВВумовах

умовахневизначеності

невизначеностівиникає

виникаєнеобхідність

необхідністьрезервування

резервуваннязасобів

засобів

уу зв'язку

з

проведенням

ризикових

операцій

і

як

наслідок

зв'язку з проведенням ризикових операцій і як наслідок цього,

цього,

втрат

доходів.

Тому

при

використанні

чистого

прибутку

доцільним

втрат доходів. Тому при використанні чистого прибутку доцільнимєє

створення

створення на

на підприємстві

підприємстві резервного

резервного фонду,

фонду, розмір

розмір якого

якого щорічно

щорічно

підлягає

доповненню.

Він

має

становити

не

менше

5%.

підлягає доповненню. Він має становити не менше 5%.

14.

ТЕМА: Планування прибутку на лісогосподарських підприємствах3. Методи розрахунку планового прибутку

Метод прямого рахунку

Метод планування прибутку на основі витрат

на 1 грн. продукції

Економічний (аналітичний) метод

Метод "аналіз “витрати – обсяг – прибуток”"

15.

ТЕМА: Планування прибутку на лісогосподарських підприємствах3. Методи розрахунку планового прибутку

Метод прямого рахунку

n

П Пі К і ,

i 1

Використовується

для визначення

планового прибутку

за окремими видами

продукції

де

П – прибуток від реалізації планового обсягу продукції,

n – кількість видів продукції,

Пi – прибуток від реалізації i-го виробу (сортименту),

Кі – кількість i-го виробу (сортименту) за виробничою програмою

відповідного періоду.

Пi =Ці-Сі ,

де

Ці – оптова ціна i-го виробу (сортименту),

Сі – собівартість i-го виробу (сортименту).

16.

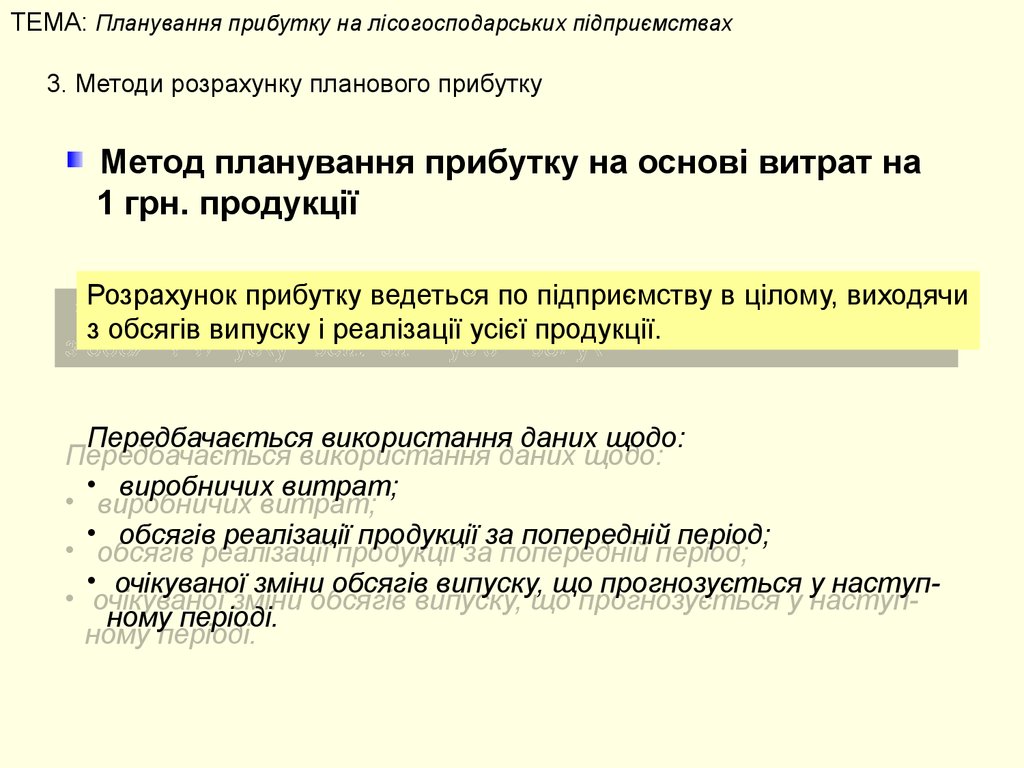

ТЕМА: Планування прибутку на лісогосподарських підприємствах3. Методи розрахунку планового прибутку

Метод планування прибутку на основі витрат на

1 грн. продукції

Розрахунок прибутку ведеться по підприємству в цілому, виходячи

Розрахунок прибутку ведеться по підприємству в цілому, виходячи

з обсягів випуску і реалізації усієї продукції.

з обсягів випуску і реалізації усієї продукції.

Передбачається використання даних щодо:

Передбачається використання даних щодо:

• виробничих витрат;

• виробничих витрат;

• обсягів реалізації продукції за попередній період;

• обсягів реалізації продукції за попередній період;

• очікуваної зміни обсягів випуску, що прогнозується у наступ• очікуваної зміни обсягів випуску, що прогнозується у наступному періоді.

ному періоді.

17.

ТЕМА: Планування прибутку на лісогосподарських підприємствах3. Методи розрахунку планового прибутку

Економічний (аналітичний) метод

Розрахунок прибутку цим методом здійснюють

Розрахунок прибутку цим методом здійснюють

окремо за порівняною (до продукції, яка вироблялася

окремо за порівняною (до продукції, яка вироблялася

в минулому році) і не порівняною (новою) продукцією

в минулому році) і не порівняною (новою) продукцією

Етапи розрахунку планового прибутку за порівняною продукцією

Етапи розрахунку планового прибутку за порівняною продукцією

• Визначають базовий рівень рентабельності щодо собівартості

• Визначають базовий рівень рентабельності щодо собівартості

реалізованої продукції звітного року.

реалізованої продукції звітного року.

Розраховують прибуток від реалізації планового обсягу

Розраховують прибуток від реалізації планового обсягу

порівняної продукції (за її собівартістю) за планового рівня

порівняної продукції (за її собівартістю) за планового рівня

рентабельності.

рентабельності.

• Визначають збільшення прибутку в плановому році за рахунок

• Визначають збільшення прибутку в плановому році за рахунок

зниження собівартості в результаті впровадження організаційнозниження собівартості в результаті впровадження організаційнотехнічних заходів.

технічних заходів.

Для непорівняної продукції застосовують метод прямого рахунку.

Для непорівняної продукції застосовують метод прямого рахунку.

18.

ТЕМА: Планування прибутку на лісогосподарських підприємствах3. Методи розрахунку планового прибутку

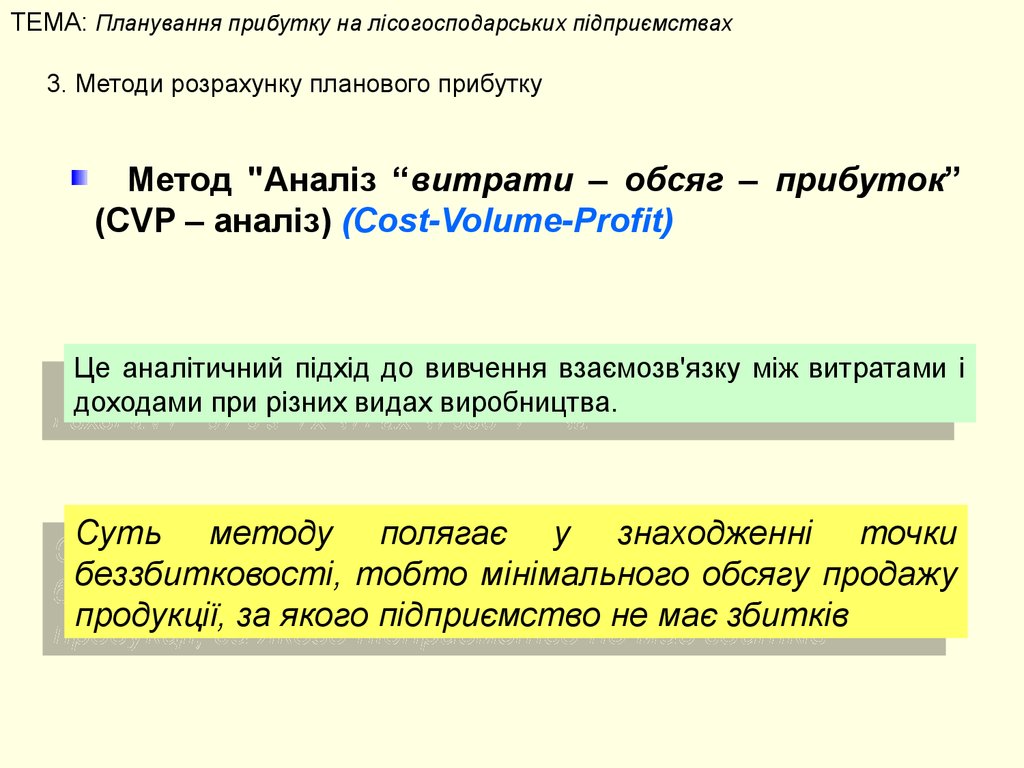

Метод "Аналіз “витрати – обсяг – прибуток”

(CVP – аналіз) (Соst-Volume-Profit)

Це аналітичний підхід до вивчення взаємозв'язку між витратами і

Це аналітичний підхід до вивчення взаємозв'язку між витратами і

доходами при різних видах виробництва.

доходами при різних видах виробництва.

Суть методу полягає у знаходженні точки

Суть методу полягає у знаходженні точки

беззбитковості, тобто мінімального обсягу продажу

беззбитковості, тобто мінімального обсягу продажу

продукції, за якого підприємство не має збитків

продукції, за якого підприємство не має збитків

19.

ТЕМА: Планування прибутку на лісогосподарських підприємствахВизначення цільового прибутку

Витрати,

виручка,

тис.грн.

55

Валові

Валовівитрати

витрати

Виручка

Виручка

45

Змінні

Зміннівитрати

витрати

30

Прибуток

Прибуток

(операційний)

(операційний)

Точка

Точка

беззбитковості

беззбитковості

Постійні

Постійнівитрати

витрати

0

300

550

Кількість, куб.м. (шт)

20. Практична цінність методу полягає в тому, що він дозволяє

ТЕМА: Планування прибутку на лісогосподарських підприємствахПрактична цінність методу полягає в тому, що він дозволяє

• оцінити порівняну прибутковість окремих видів продукції, що дає можливість

для вибору оптимального портфеля продукції;

• встановити запас "міцності" підприємства у його теперішньому стані;

• запланувати обсяги реалізації продукції, які забезпечать отримання бажаного

значення прибутку

21.

ТЕМА: Планування прибутку на лісогосподарських підприємствахЧистий доход (виручку) від реалізації продукції визначають

вирахуванням з доходу (виручки) від реалізації продукції

відповідних податків, зборів, знижок тощо.

Валовий прибуток (збиток) розраховують як різницю між

чистим доходом (виручкою) від реалізації продукції (послуг) і

собівартістю реалізованої продукції.

Фінансовий результат від операційної діяльності, тобто

прибуток (збиток), визначають відрахуванням із валового

прибутку адміністративних витрат, витрат на збут та

інших операційних витрат.

Прибуток (збиток) від звичайної діяльності обчислюють

як різницю між прибутком до оподаткування й податком на

прибуток.

Чистий прибуток – це прибуток від звичайної діяльності, а

також результат від надзвичайної діяльності (події).

22.

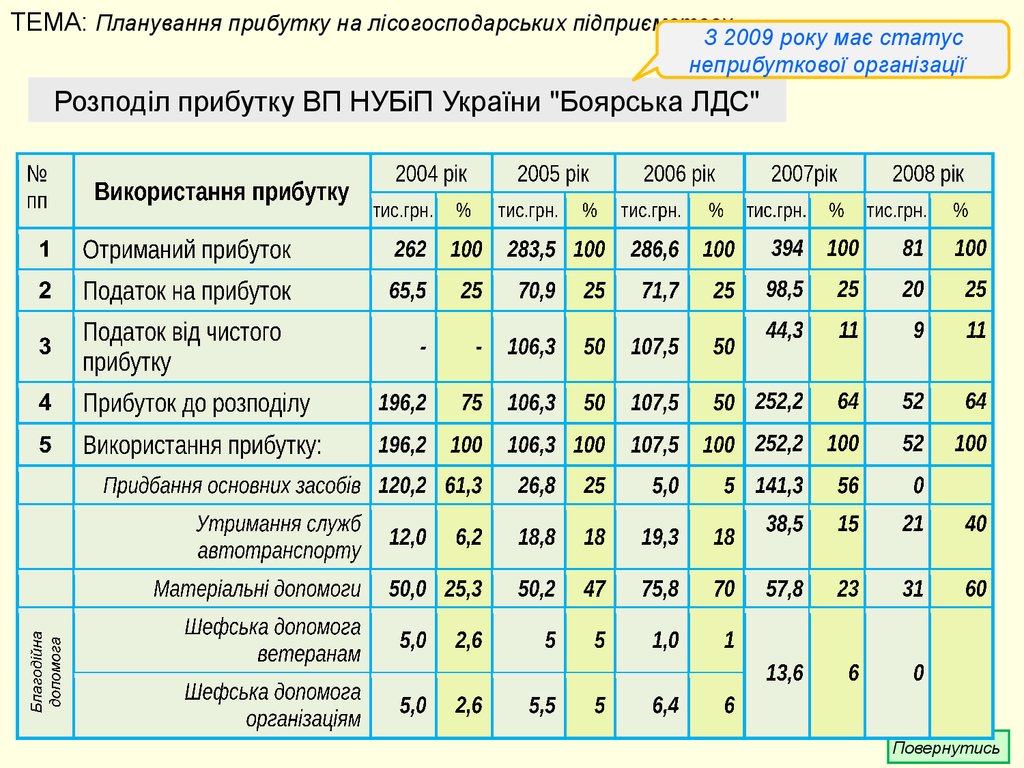

ТЕМА: Планування прибутку на лісогосподарських підприємствахЗ 2009 року має статус

неприбуткової організації

Розподіл прибутку ВП НУБіП України "Боярська ЛДС"

Повернутись