finance

financeSimilar presentations:

Послуги на ринку страхування майна і відповідальності

1.

Послуги на ринкустрахування майна

і відповідальності

Терещук Галини ФБДп-12-5

2.

Я не знаю ни одной семьи, котораяразорилась, уплачивая страховые взносы,

но я знаю семьи, которые разорились, не

делая этого.

Уинстон Черчилль

Никогда не экономьте на рекламе, охране

и страховке и ваши дела пойдут в гору.

Джон Дэвисон Рокфеллер

Любовь как страхование жизни: чем

позже подписываешь договор, тем выше

взносы.

Саша Гитри

3.

4.

5.

До страхових послуг щодо захисту майна зараховують:6.

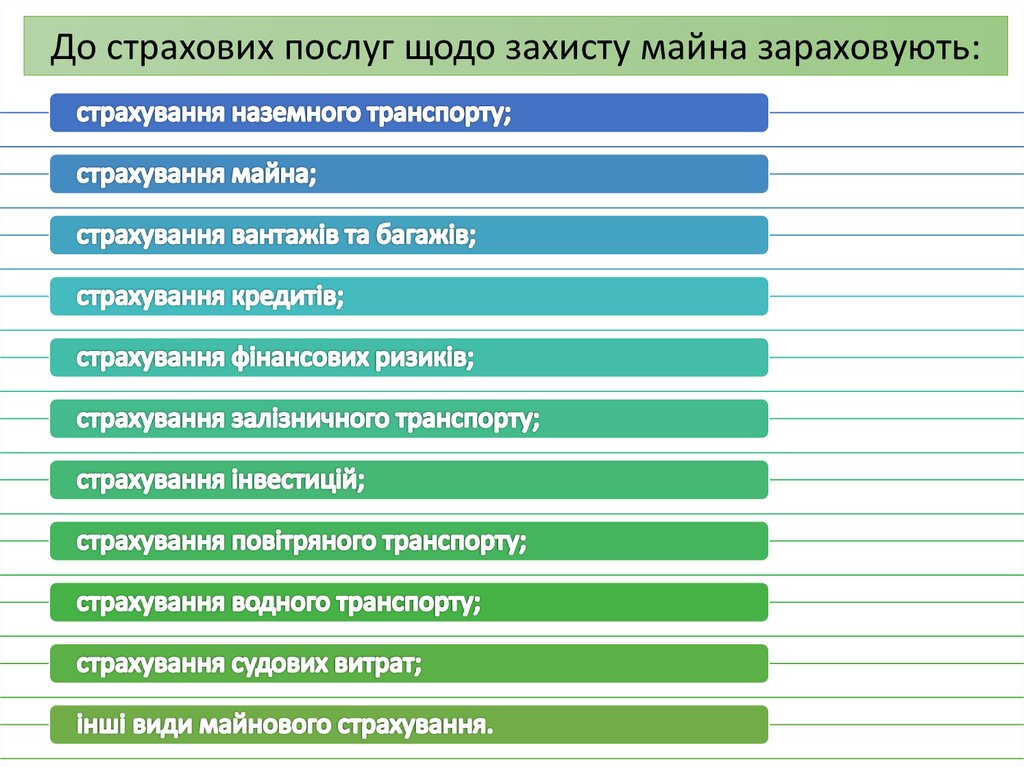

У світовій практиці до майнового страхуваннязараховують будь-яке страхування, що не належить

до страхування відповідальності та особистого

страхування.

7.

Класичними ризиками при страхуванні майнавважаються:

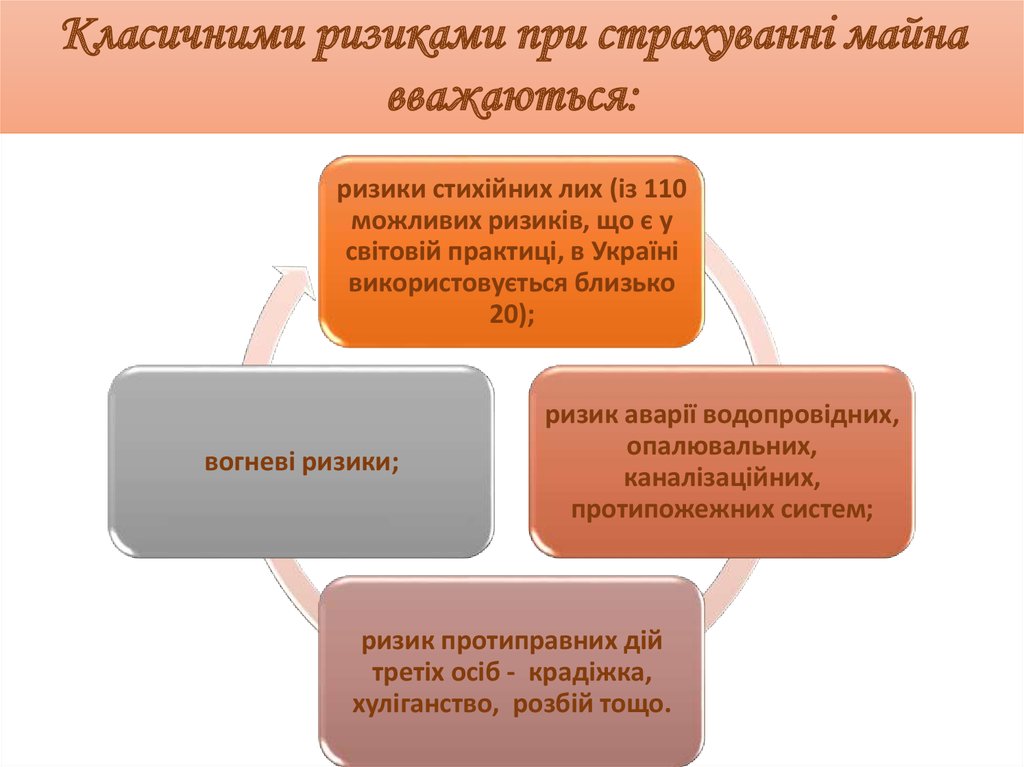

ризики стихійних лих (із 110

можливих ризиків, що є у

світовій практиці, в Україні

використовується близько

20);

вогневі ризики;

ризик аварії водопровідних,

опалювальних,

каналізаційних,

протипожежних систем;

ризик протиправних дій

третіх осіб - крадіжка,

хуліганство, розбій тощо.

8.

Страхова наука визначає такі основні принципимайнового страхування:

страхового інтересу – наявність фінансової

зацікавленості у страхувальника;

добросовісності - зобов'язання страховика та

страхувальника бути чесними один перед одними під

час укладання та дії договору страхування;

відшкодування – страхувальник має можливість

отримати лише компенсацію збитку внаслідок

страхового випадку;

суброгації – право страхової компанії після виплати

страхового відшкодування отримати компенсацію від

винної особи;

контрибуції – це право страхової компанії звернутися

до інших страхових компаній, які також відповідальні

перед страхувальником, з пропозицією визначити між

собою витрати щодо відшкодування збитку;

9.

Страхувальниками можуть бути юридичні й/абофізичні особи. Страховим випадком є збитки

страхувальника, завдані йому у зв'язку з

пошкодженням, руйнуванням, знищенням чи

викраденням майна.

10.

11.

Ключовою відмінністю страхування відповідальності відінших видів страхових послуг є те, що об'єктом

страхування виступає відповідальність перед третіми

особами, що можуть понести збитки внаслідок якихнебудь дій чи бездіяльності страхувальника.

12.

13.

Економічна сутність наданнястрахових послуг з даного виду

страхування пов'язана з цивільноправовою відповідальністю

страхувальника (громадян та

юридичних осіб) за будь-які дії, адже в

умовах ризикогенного середовища

переважна більшість видів людської

діяльності приховує у собі істотну

небезпеку для життєдіяльності

третіх осіб.

14.

по-перше, захистмайнових прав осіб,

постраждалих у

результаті дії або

бездіяльності

страхувальника;

по-друге, захист

фінансового стану

самого страхувальника.

Страхування

відповідальності

спрямоване на

вирішення двох

основних питань:

15.

16.

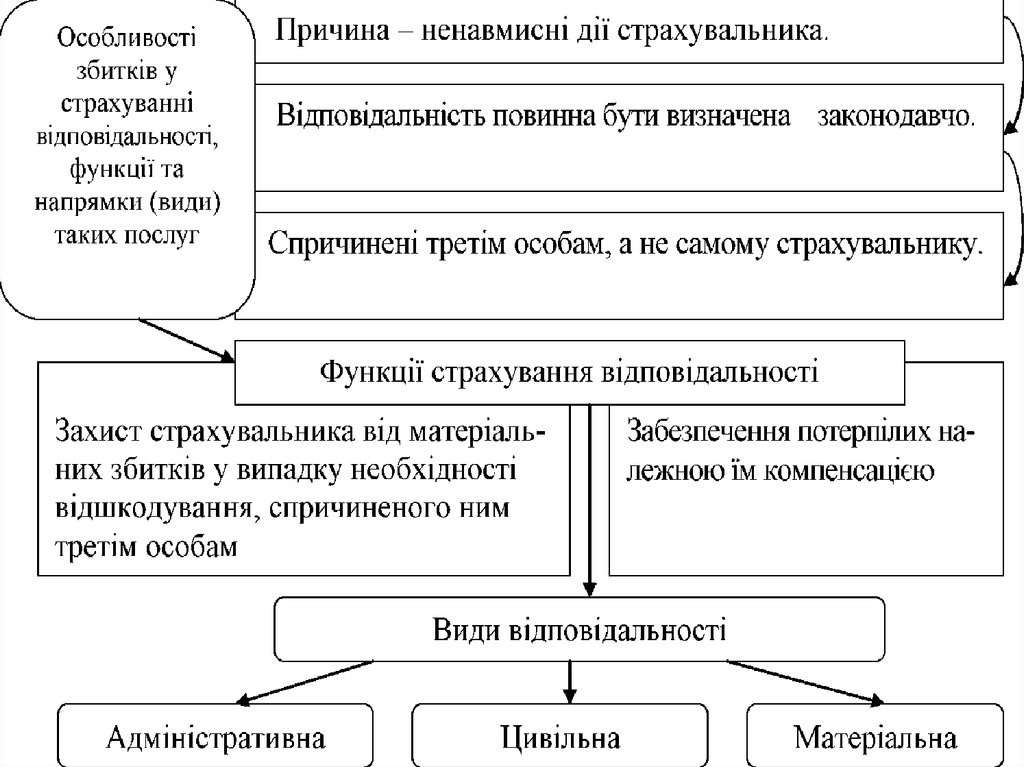

Страхуванню відповідальності властиві певні особливості, а саме:договором страхування визначені лише дві особи, вигодонабувач

залишається невідомим; при укладанні договору страхування

встановлюється, як правило, максимальна межа страхової

відповідальності у межах якої страховик здійснює відшкодування

третім особам у разі настання страхової події; страхові тарифи

розраховуються на один об'єкт страхування.

17.

18.

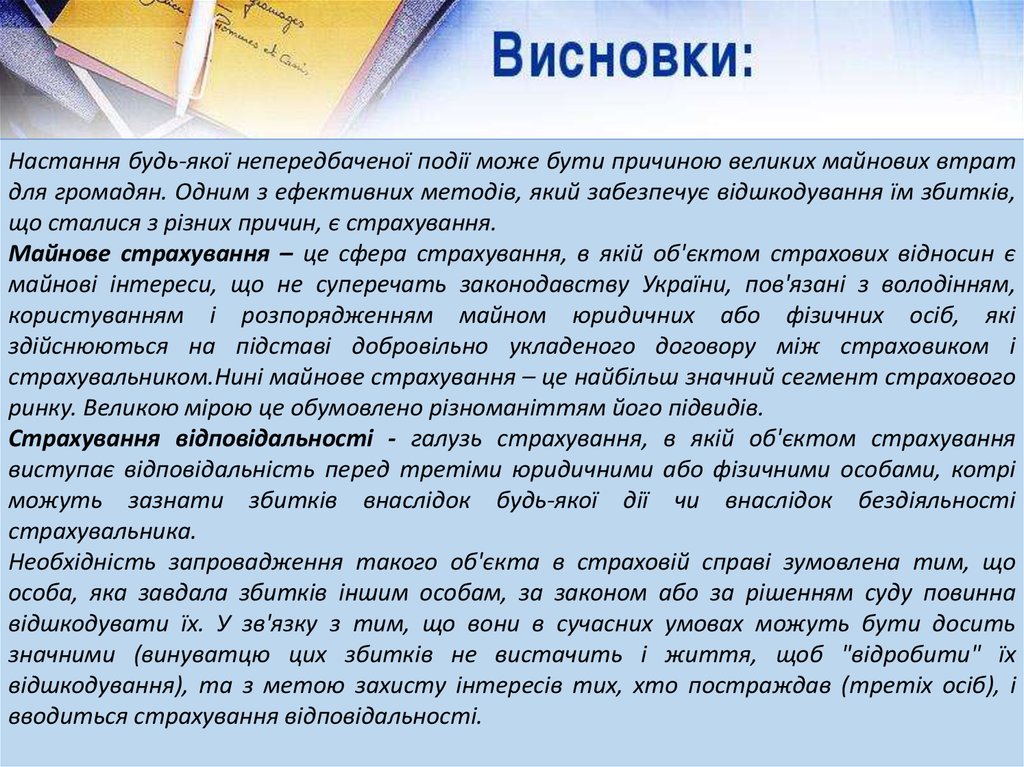

Настання будь-якої непередбаченої події може бути причиною великих майнових втратдля громадян. Одним з ефективних методів, який забезпечує відшкодування їм збитків,

що сталися з різних причин, є страхування.

Майнове страхування – це сфера страхування, в якій об'єктом страхових відносин є

майнові інтереси, що не суперечать законодавству України, пов'язані з володінням,

користуванням і розпорядженням майном юридичних або фізичних осіб, які

здійснюються на підставі добровільно укладеного договору між страховиком і

страхувальником.Нині майнове страхування – це найбільш значний сегмент страхового

ринку. Великою мірою це обумовлено різноманіттям його підвидів.

Страхування відповідальності - галузь страхування, в якій об'єктом страхування

виступає відповідальність перед третіми юридичними або фізичними особами, котрі

можуть зазнати збитків внаслідок будь-якої дії чи внаслідок бездіяльності

страхувальника.

Необхідність запровадження такого об'єкта в страховій справі зумовлена тим, що

особа, яка завдала збитків іншим особам, за законом або за рішенням суду повинна

відшкодувати їх. У зв'язку з тим, що вони в сучасних умовах можуть бути досить

значними (винуватцю цих збитків не вистачить і життя, щоб "відробити" їх

відшкодування), та з метою захисту інтересів тих, хто постраждав (третіх осіб), і

вводиться страхування відповідальності.

19.

Про страхування [Електронний ресурс]: Закон України «Прострахування» від 7 березня 1996 р. No86/96-ВР [зі змін. Та доп.]. –

Режимдоступу:http://zakon1.rada.gov.ua/cgibin/laws/main.cgi.

Страховий ринок України у 2015 році / Національна комісія, що

здійснює державне регулювання у сфері фінансових послуг в Україні

[Електронний ресурс]. –Режим доступу:

http://nfp.gov.ua/files/OgliadRinkiv/SK/sk_%202015.pdf

Рубан С. О. Тенденція розвитку майнового страхування в Україні.

[Електронний ресурс]. — Режим доступу : http://nbuv.gov.ua/.

Мних М.В «Страхування в Україні в умовах глобальної економічної

кризи». – Інвестиції: практика та досвід.-2014.-№4.-с.33-35

4.Плис В.Й. Страхування: Навчальний посібник - К.: Каравела, 2012.392с.