finance

financeSimilar presentations:

Бухгалтерское дело. Ревизия

1. Выполнила: Анкудинова А.П. Ст.гр. 17Б60 Проверила: Добрычева И.В.

Реферат по дисциплине«Бухгалтерское дело»

2.

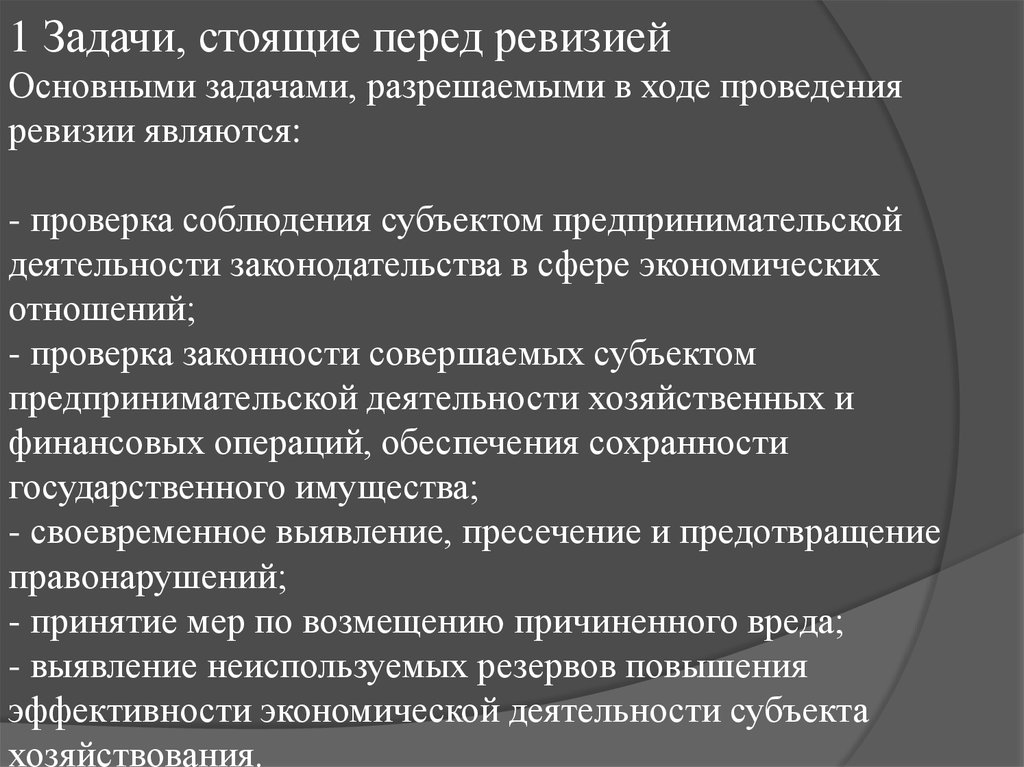

1 Задачи, стоящие перед ревизиейОсновными задачами, разрешаемыми в ходе проведения

ревизии являются:

- проверка соблюдения субъектом предпринимательской

деятельности законодательства в сфере экономических

отношений;

- проверка законности совершаемых субъектом

предпринимательской деятельности хозяйственных и

финансовых операций, обеспечения сохранности

государственного имущества;

- своевременное выявление, пресечение и предотвращение

правонарушений;

- принятие мер по возмещению причиненного вреда;

- выявление неиспользуемых резервов повышения

эффективности экономической деятельности субъекта

хозяйствования.

3.

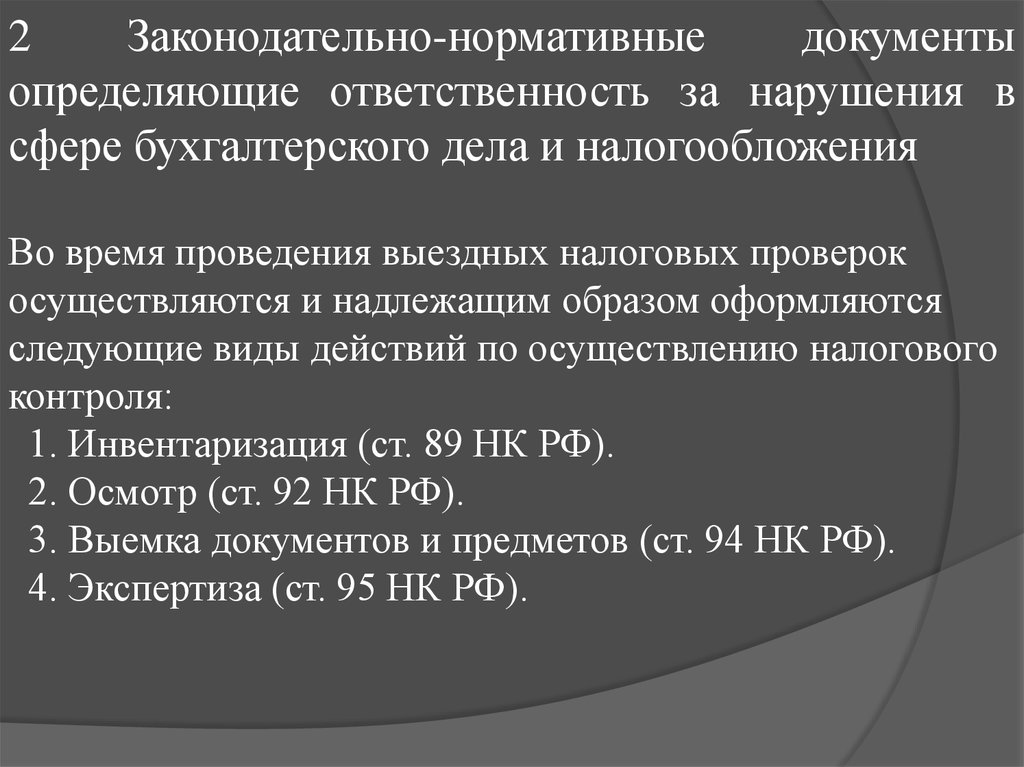

2Законодательно-нормативные

документы

определяющие ответственность за нарушения в

сфере бухгалтерского дела и налогообложения

Во время проведения выездных налоговых проверок

осуществляются и надлежащим образом оформляются

следующие виды действий по осуществлению налогового

контроля:

1. Инвентаризация (ст. 89 НК РФ).

2. Осмотр (ст. 92 НК РФ).

3. Выемка документов и предметов (ст. 94 НК РФ).

4. Экспертиза (ст. 95 НК РФ).

4.

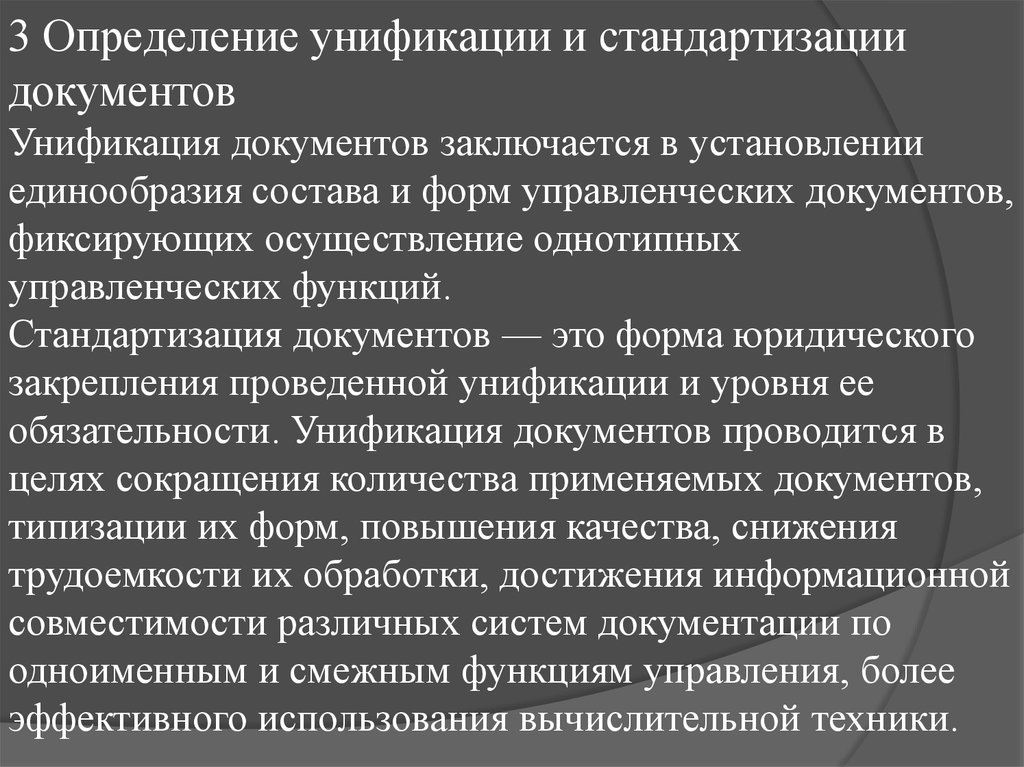

3 Определение унификации и стандартизациидокументов

Унификация документов заключается в установлении

единообразия состава и форм управленческих документов,

фиксирующих осуществление однотипных

управленческих функций.

Стандартизация документов — это форма юридического

закрепления проведенной унификации и уровня ее

обязательности. Унификация документов проводится в

целях сокращения количества применяемых документов,

типизации их форм, повышения качества, снижения

трудоемкости их обработки, достижения информационной

совместимости различных систем документации по

одноименным и смежным функциям управления, более

эффективного использования вычислительной техники.

5.

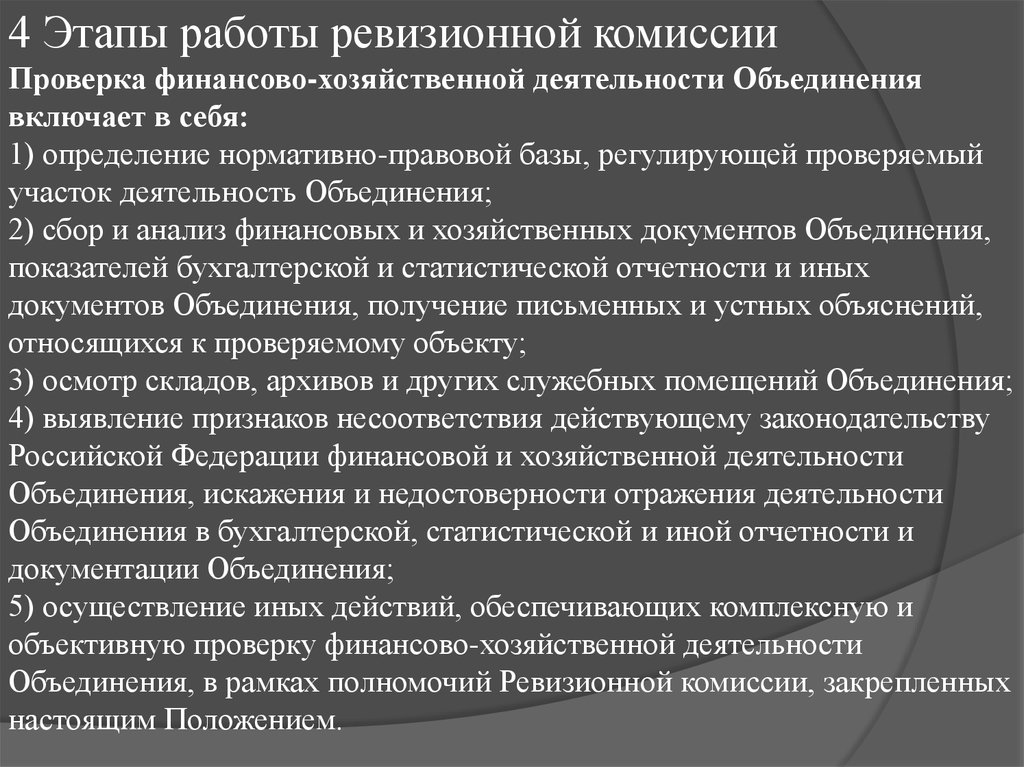

4 Этапы работы ревизионной комиссииПроверка финансово-хозяйственной деятельности Объединения

включает в себя:

1) определение нормативно-правовой базы, регулирующей проверяемый

участок деятельность Объединения;

2) сбор и анализ финансовых и хозяйственных документов Объединения,

показателей бухгалтерской и статистической отчетности и иных

документов Объединения, получение письменных и устных объяснений,

относящихся к проверяемому объекту;

3) осмотр складов, архивов и других служебных помещений Объединения;

4) выявление признаков несоответствия действующему законодательству

Российской Федерации финансовой и хозяйственной деятельности

Объединения, искажения и недостоверности отражения деятельности

Объединения в бухгалтерской, статистической и иной отчетности и

документации Объединения;

5) осуществление иных действий, обеспечивающих комплексную и

объективную проверку финансово-хозяйственной деятельности

Объединения, в рамках полномочий Ревизионной комиссии, закрепленных

настоящим Положением.