economics

economics finance

financeSimilar presentations:

Бюджетные отношения и основы бюджетной политики

1. Бюджетные отношения и основы бюджетной политики

БЮДЖЕТНЫЕ ОТНОШЕНИЯ ИОСНОВЫ БЮДЖЕТНОЙ

ПОЛИТИКИ

выполнила

Подольская Е.

4.4

2.

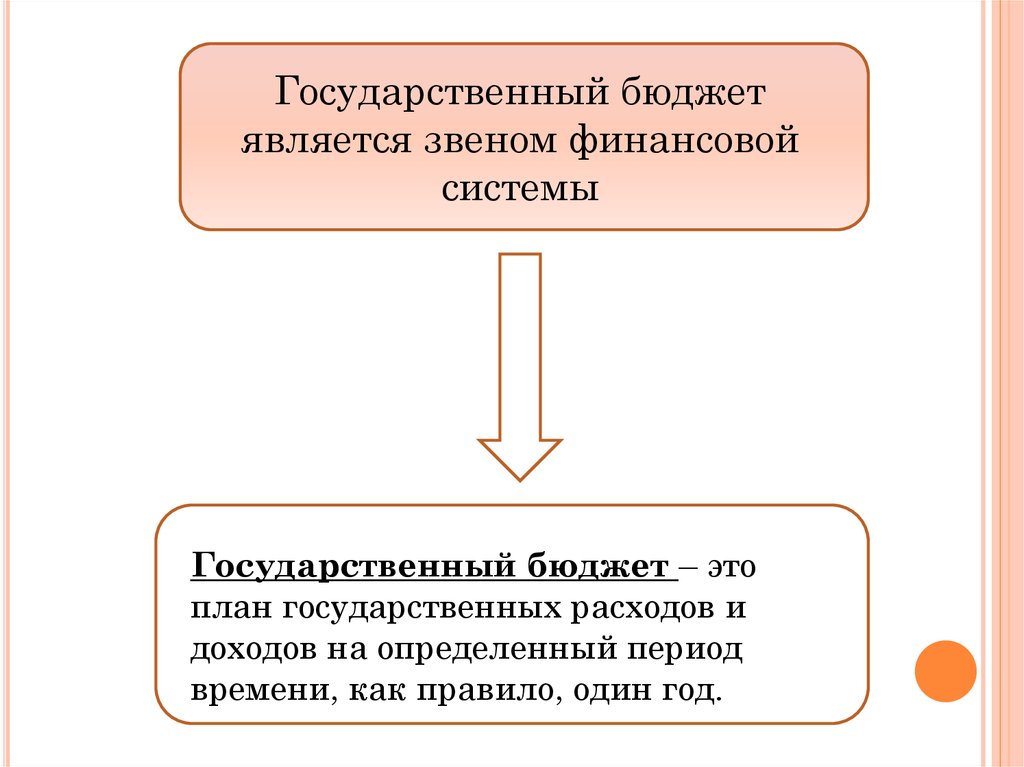

Государственный бюджетявляется звеном финансовой

системы

Государственный бюджет – это

план государственных расходов и

доходов на определенный период

времени, как правило, один год.

3.

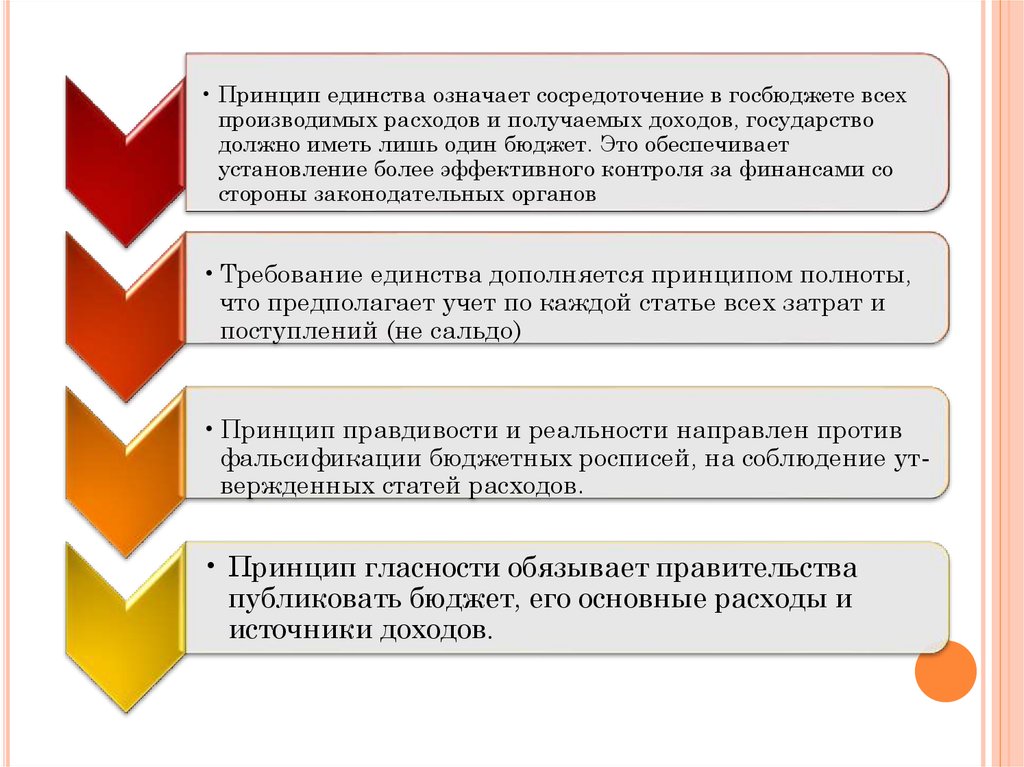

полнотаправдивость

единство

гласность

Принципы

построения

бюджета

4.

• Принцип единства означает сосредоточение в госбюджете всехпроизводимых расходов и получаемых доходов, государство

должно иметь лишь один бюджет. Это обеспечивает

установление более эффективного контроля за финансами со

стороны законодательных органов

• Требование единства дополняется принципом полноты,

что предполагает учет по каждой статье всех затрат и

поступлений (не сальдо)

• Принцип правдивости и реальности направлен против

фальсификации бюджетных росписей, на соблюдение утвержденных статей расходов.

• Принцип гласности обязывает правительства

публиковать бюджет, его основные расходы и

источники доходов.

5.

осуществляетгосударственную

социальную политику

стабилизирует процесс

общественного

воспроизводства

перераспределяет

национальный доход

6.

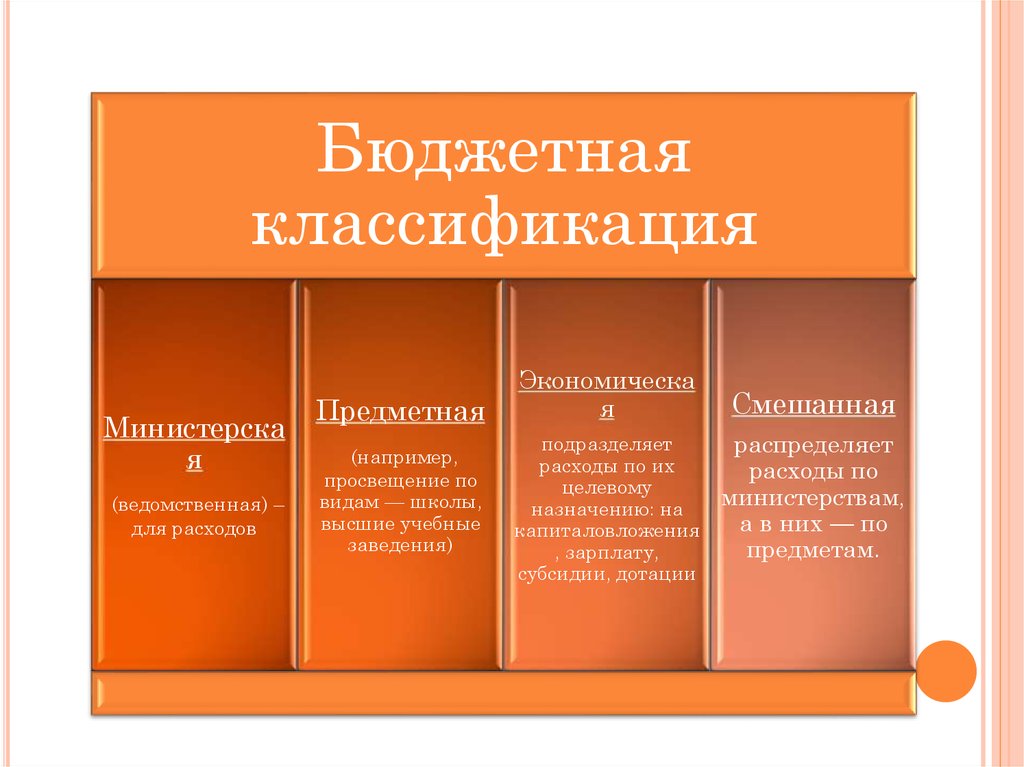

Бюджетнаяклассификация

Министерска

я

(ведомственная) –

для расходов

Предметная

(например,

просвещение по

видам — школы,

высшие учебные

заведения)

Экономическа

я

подразделяет

расходы по их

целевому

назначению: на

капиталовложения

, зарплату,

субсидии, дотации

Смешанная

распределяет

расходы по

министерствам,

а в них — по

предметам.

7.

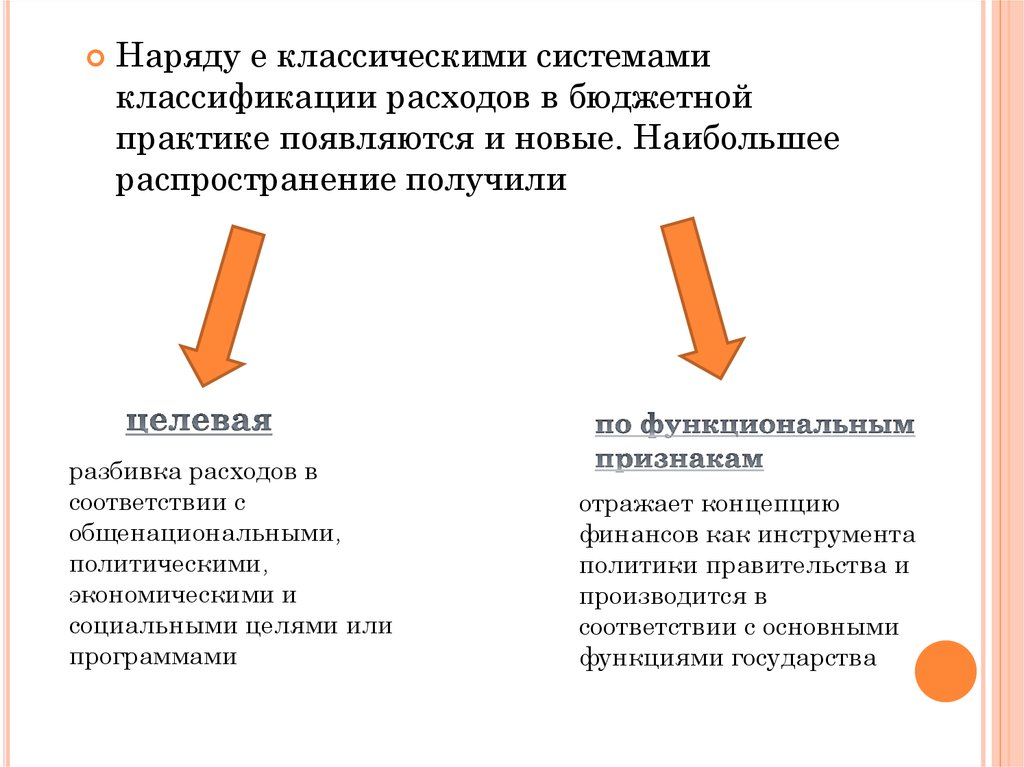

Наряду е классическими системамиклассификации расходов в бюджетной

практике появляются и новые. Наибольшее

распространение получили

разбивка расходов в

соответствии с

общенациональными,

политическими,

экономическими и

социальными целями или

программами

отражает концепцию

финансов как инструмента

политики правительства и

производится в

соответствии с основными

функциями государства

8.

Доходы бюджета в большинстве странподразделяются по источникам: поступления

от налогов и сборов, от государственных

предприятий и имуществ, от займов и т.д.

Затем они подразделяются по видам.

Доходы от государственных предприятий и

имуществ, как правило, отражаются в сметах

различных ведомств

9.

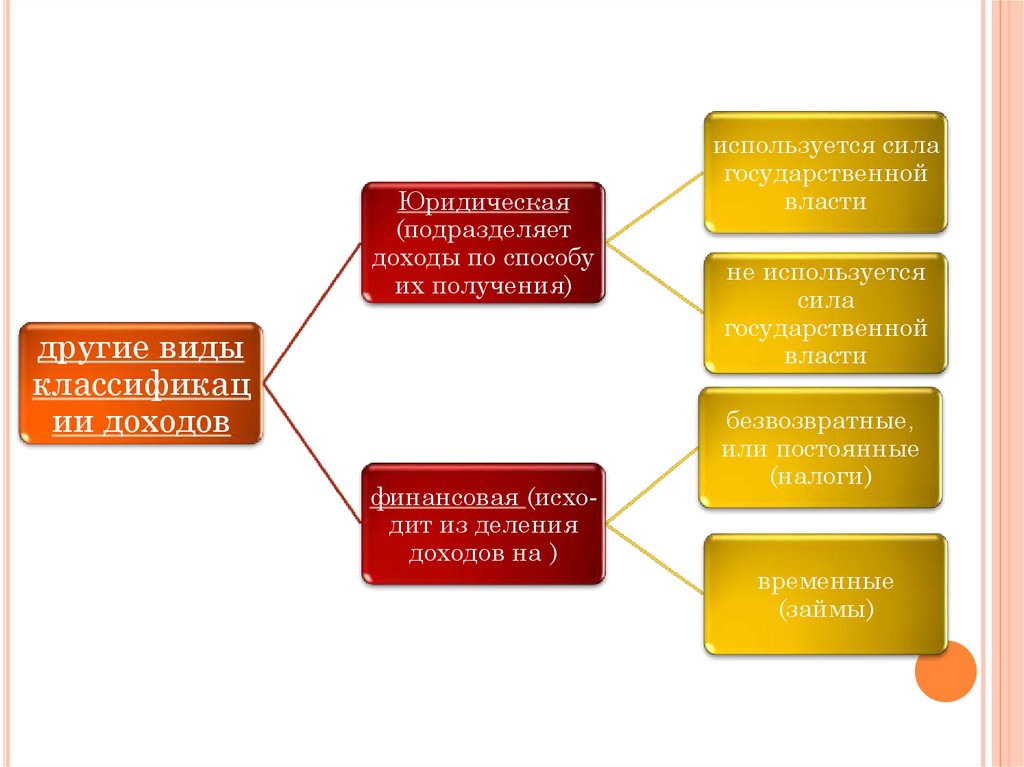

Юридическая(подразделяет

доходы по способу

их получения)

другие виды

классификац

ии доходов

финансовая (исходит из деления

доходов на )

используется сила

государственной

власти

не используется

сила

государственной

власти

безвозвратные,

или постоянные

(налоги)

временные

(займы)

10.

Поскольку госбюджет является основным звеномфинансовой системы, управление финансами

государства, охватывая общую финансовую

политику, координацию финансовых ресурсов,

финансовое планирование, разработку

законодательства, включает одновременно

составление и исполнение бюджета, налоговую

политику, выпуск займов, управление

государственным долгом.

Во всех странах государственный бюджет, отчет об

его исполнении, налоговая политика утверждаются

парламентом

11. Доходы бюджета, его расходы и объем национального продукта взаимо- обусловлены

ДОХОДЫ БЮДЖЕТА, ЕГО РАСХОДЫ ИОБЪЕМ НАЦИОНАЛЬНОГО ПРОДУКТА

ВЗАИМООБУСЛОВЛЕНЫ

Чем больше объем

национального продукта и

национального дохода,

тем больше при прочих

равных условиях доходы

бюджета, а значит, больше

возможности государства с

помощью расходов денежных

ресурсов воздействовать на

состояние экономики

12.

Составныечасти

финансовой

политики

Налоговая

система

Расходы

государства

(закупки и

трансферты)

13.

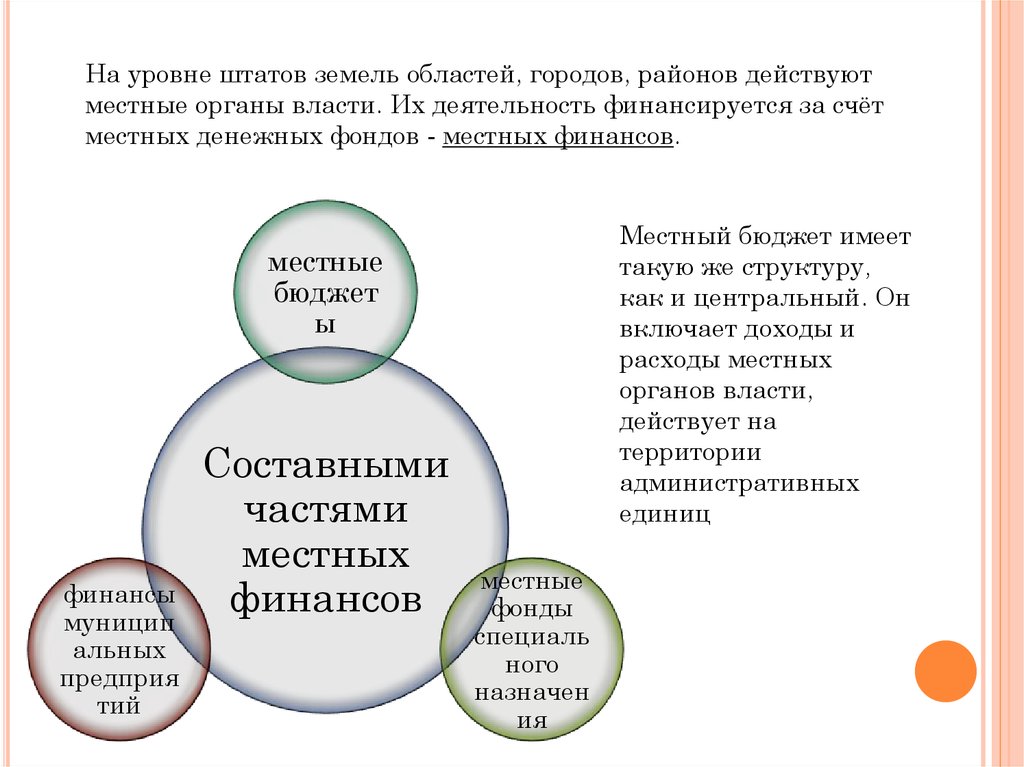

На уровне штатов земель областей, городов, районов действуютместные органы власти. Их деятельность финансируется за счёт

местных денежных фондов - местных финансов.

Местный бюджет имеет

такую же структуру,

как и центральный. Он

включает доходы и

расходы местных

органов власти,

действует на

территории

административных

единиц

местные

бюджет

ы

финансы

муницип

альных

предприя

тий

Составными

частями

местных

финансов

местные

фонды

специаль

ного

назначен

ия

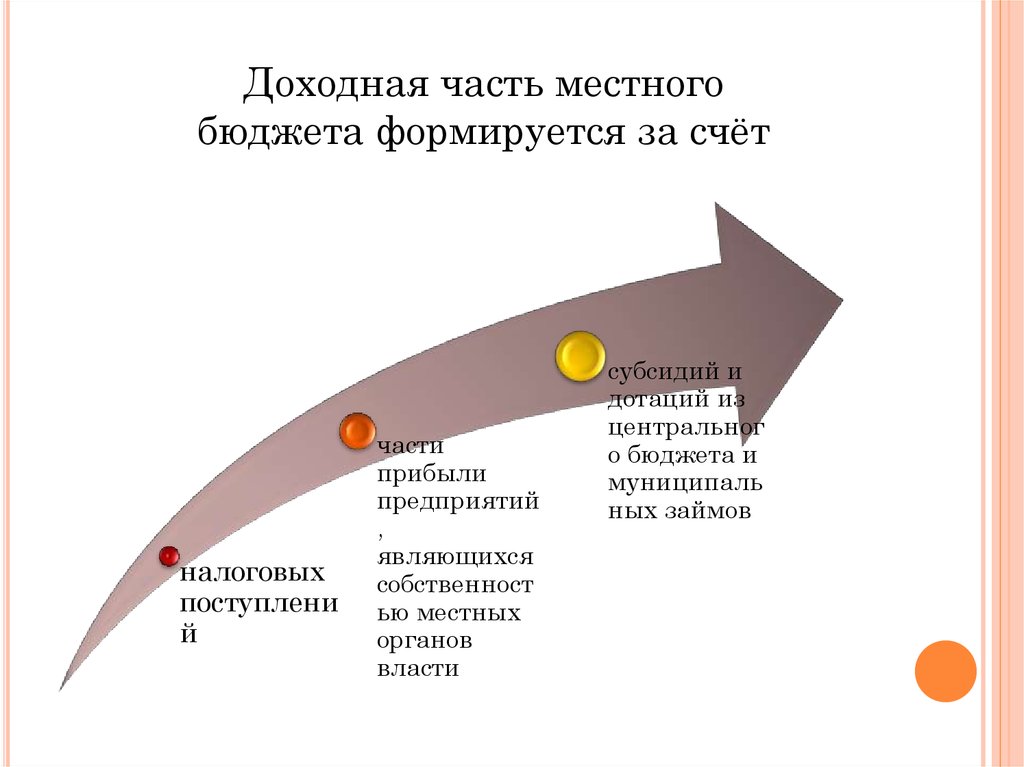

14.

Доходная часть местногобюджета формируется за счёт

налоговых

поступлени

й

части

прибыли

предприятий

,

являющихся

собственност

ью местных

органов

власти

субсидий и

дотаций из

центральног

о бюджета и

муниципаль

ных займов

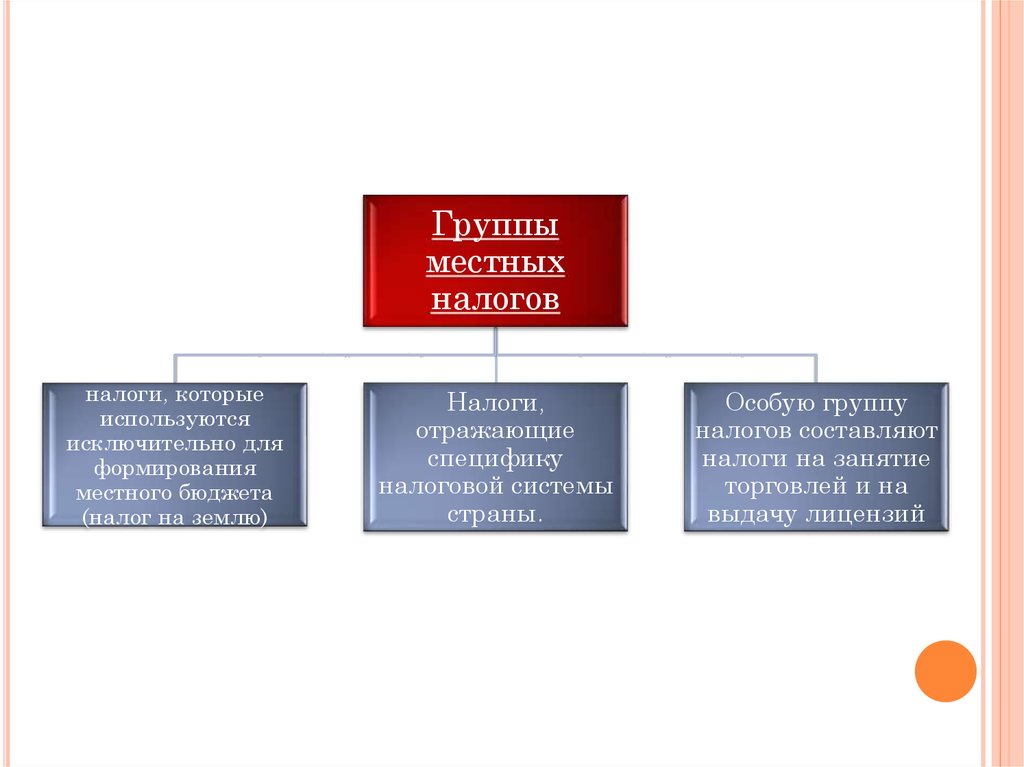

15.

Группыместных

налогов

налоги, которые

используются

исключительно для

формирования

местного бюджета

(налог на землю)

Налоги,

отражающие

специфику

налоговой системы

страны.

Особую группу

налогов составляют

налоги на занятие

торговлей и на

выдачу лицензий

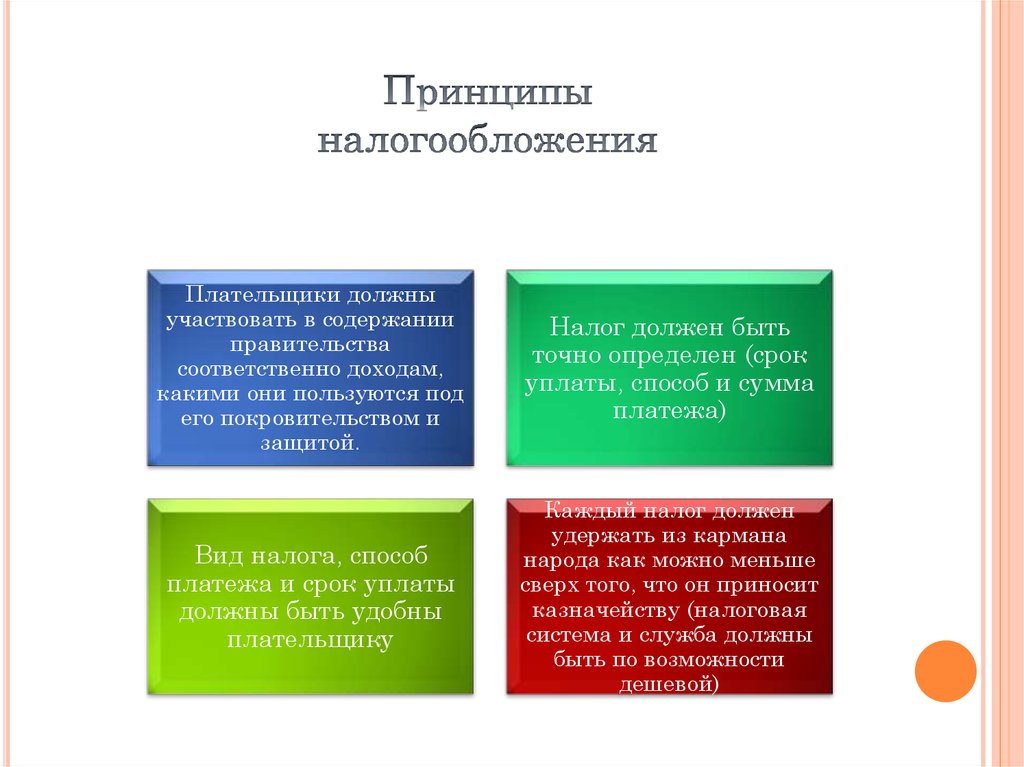

16.

Плательщики должныучаствовать в содержании

правительства

соответственно доходам,

какими они пользуются под

его покровительством и

защитой.

Налог должен быть

точно определен (срок

уплаты, способ и сумма

платежа)

Вид налога, способ

платежа и срок уплаты

должны быть удобны

плательщику

Каждый налог должен

удержать из кармана

народа как можно меньше

сверх того, что он приносит

казначейству (налоговая

система и служба должны

быть по возможности

дешевой)

17.

18. Виды налогов

ВИДЫ НАЛОГОВ1. В зависимости от объекта обложения

прямые

(устанавливаются

непосредственно на

доход и имущество)

косвенные

(налоги на товары и услуги,

включенные в их цену и

тариф)

2. В зависимости от органов взимания

государственные

взимаются центральным правительством и

направляются в государственный бюджет.

Это подоходный налог, налог на прибыль

корпораций, таможенные пошлины

местные

взимаются местными органами

управления соответствующей

территории и поступают в

местные бюджеты. Это

индивидуальные акцизы,

19. Виды налогов

ВИДЫ НАЛОГОВ3. С появлением межрегиональных организаций появился и

межгосударственный налог, например на импортную

сельскохозяйственную продукцию

4. По направлению

общие

(обезличиваются и

поступают в общую

казну государства и

направляются на

общегосударственные

мероприятия)

специальные

(в соответствии с назначением

взыскиваются с определенных

плательщиков или направляются

на определенные цели)

20. Для регулирования налоговых отношений государство разрабатывает налоговое право.

ДЛЯ РЕГУЛИРОВАНИЯ НАЛОГОВЫХ ОТНОШЕНИЙГОСУДАРСТВО РАЗРАБАТЫВАЕТ НАЛОГОВОЕ ПРАВО.

Налоговое

право

• совокупность юридических

норм, определяющих виды

налогов в данном государстве и

порядок их взимания

Каждый налог содержит следующие элементы

субъект

объект

источни

к

Единиц

у

обложе

ния

Налого

вую

ставку

Налого

вый

оклад

льготы

21.

Субъектналога

Объект

налога

Источник

налога

• это налогоплательщик,

физическое или юридическое

лицо, которое по закону

обязано уплачивать налог

• предмет, подлежащий

обложению: доход, товары,

имущество.

• доход субъекта:

заработная плата,

прибыль, рента, процент,

из которых уплачивается

налог

22.

Единицаобложения

• это единица измерения объекта

(рубли, гектары и т.д.).

Налоговая

ставка

• величина налога на единицу

измерения объекта, выраженная в

процентах. Она называется квотой

Налоговый

оклад

• сумма налога, уплачиваемая с

одного объекта данным субъектом.

Налоговые

льготы

• полное или частичное освобождение

субъекта от налогообложения, прежде

всего это необлагаемый минимум.

23.

В зависимости отсистемы

построения

налогов

различают

Пропорциональные

(действуют в

едином проценте к

объекту)

твердые ставки

(устанавливаются в

абсолютных суммах

на единицу

обложения)

Долевые ставки

(выражаются в

определенных

долях объекта )

Прогрессивные

(возрастают в

соответствии со

шкалой)

Регрессивные (

понижается в

соответствии с

ростом шкалы)

24.

Кадастровый• предполагает

использование

реестра,

содержащего

перечень типичных

объектов (доходы,

земли),

классифицируемых

по внешним признакам, и

устанавливает

среднюю доходность

объекта

изъятие налога

до получения

дохода

владельцем

изъятие налога

после получения

дохода

владельцем

• взимаются налоги

на заработную

плату, на

наследство

• предусматривает

предъявление

налогоплательщиком в

налоговые органы

декларации, т.е.

официального

заявления о

получаемых доходах.

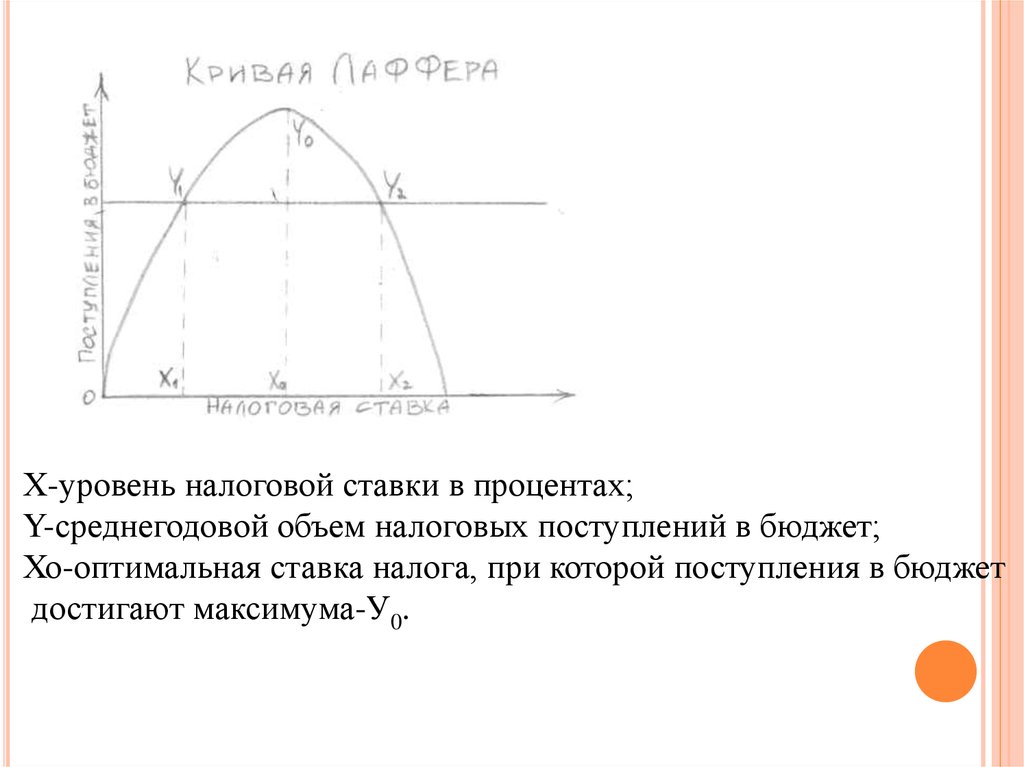

25. Кривая Лаффера

КРИВАЯ ЛАФФЕРАИсследуя связь между величиной ставки

налогов и поступлением налоговых средств в

государственный

бюджет,

американский

экономист Артур Лаффер показал, что не

всегда повышение ставки налога ведет к росту

налоговых доходов государства.

Если налоговая ставка превышает некую

объективную

границу,

то

налоговые

поступления начнут уменьшаться

26.

Х-уровень налоговой ставки в процентах;Y-среднегодовой объем налоговых поступлений в бюджет;

Хо-оптимальная ставка налога, при которой поступления в бюджет

достигают максимума-У0.

27. Расходы бюджета

РАСХОДЫ БЮДЖЕТАЗакупка товаров

и услуг

( на

национальную

оборону и охрану

правопорядка,

образование,

культуру,

здравоохранение)

Государственны

е инвестиции (

капиталовложе

ния в

строительство

дорог, портов,

аэропортов)

Выплата

трансфертов

частному

сектору

экономики (

пенсии,

стипендии)

Оказание

финансовой

помощи

бюджетам других

уровней

28.

•Суммарныесбалансирован расходы равны

суммарным доходам

Бюджетный

излишек

•Суммарные доходы

превышают

суммарные расходы

Бюджетный

профицит

•Суммарные

расходы превышают

суммарные доходы