finance

financeSimilar presentations:

")

")

Налог на прибыль в Чешской Республике

1. Налог на прибыль в Чешской Республике

Салкин Махаметов 3е-12(Tibs)2.

3.

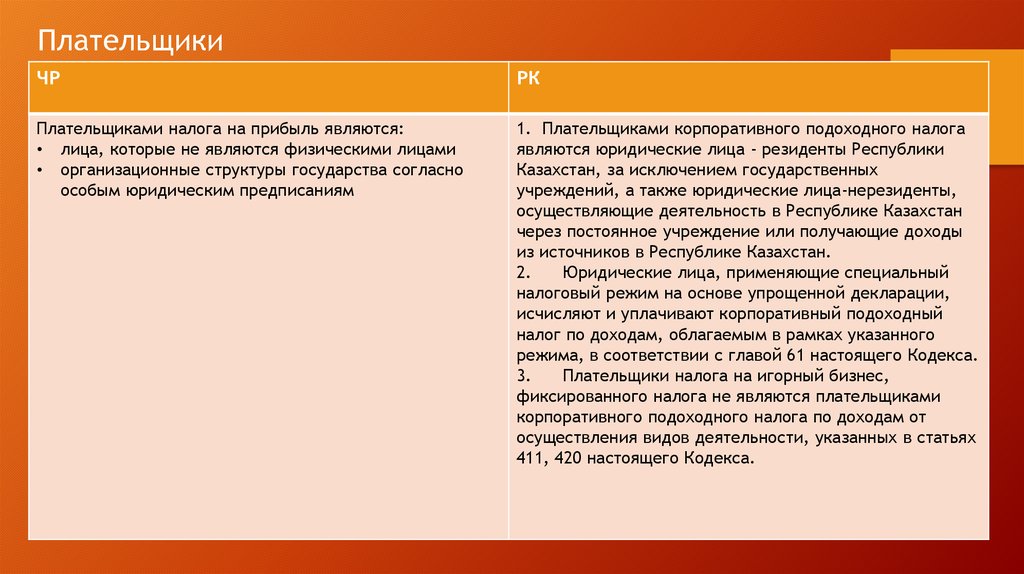

ПлательщикиЧР

РК

Плательщиками налога на прибыль являются:

• лица, которые не являются физическими лицами

• организационные структуры государства согласно

особым юридическим предписаниям

1. Плательщиками корпоративного подоходного налога

являются юридические лица - резиденты Республики

Казахстан, за исключением государственных

учреждений, а также юридические лица-нерезиденты,

осуществляющие деятельность в Республике Казахстан

через постоянное учреждение или получающие доходы

из источников в Республике Казахстан.

2.

Юридические лица, применяющие специальный

налоговый режим на основе упрощенной декларации,

исчисляют и уплачивают корпоративный подоходный

налог по доходам, облагаемым в рамках указанного

режима, в соответствии с главой 61 настоящего Кодекса.

3.

Плательщики налога на игорный бизнес,

фиксированного налога не являются плательщиками

корпоративного подоходного налога по доходам от

осуществления видов деятельности, указанных в статьях

411, 420 настоящего Кодекса.

4.

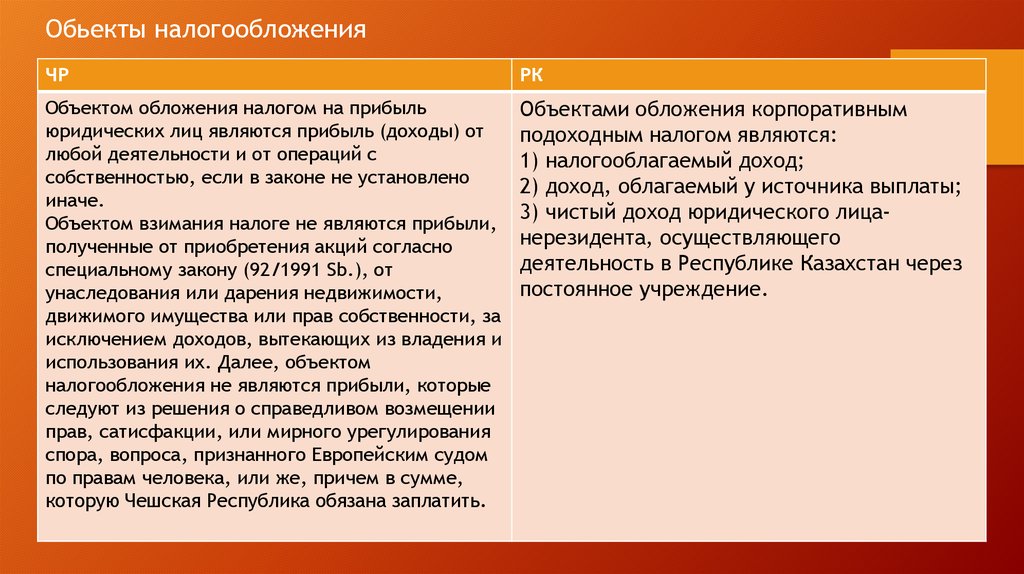

Обьекты налогообложенияЧР

РК

Объектом обложения налогом на прибыль

юридических лиц являются прибыль (доходы) от

любой деятельности и от операций с

собственностью, если в законе не установлено

иначе.

Объектом взимания налоге не являются прибыли,

полученные от приобретения акций согласно

специальному закону (92/1991 Sb.), от

унаследования или дарения недвижимости,

движимого имущества или прав собственности, за

исключением доходов, вытекающих из владения и

использования их. Далее, объектом

налогообложения не являются прибыли, которые

следуют из решения о справедливом возмещении

прав, сатисфакции, или мирного урегулирования

спора, вопроса, признанного Европейским судом

по правам человека, или же, причем в сумме,

которую Чешская Республика обязана заплатить.

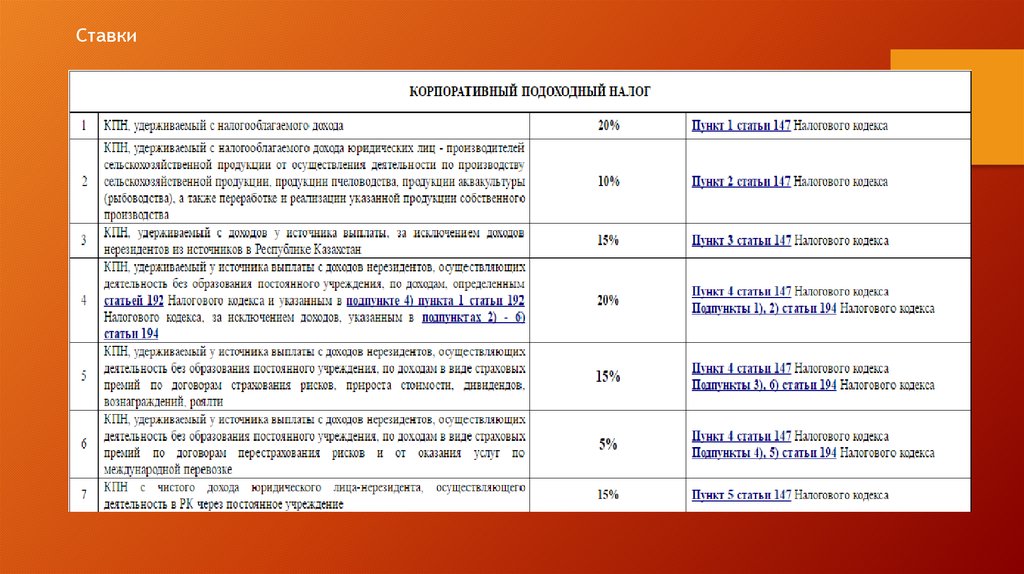

Объектами обложения корпоративным

подоходным налогом являются:

1) налогооблагаемый доход;

2) доход, облагаемый у источника выплаты;

3) чистый доход юридического лицанерезидента, осуществляющего

деятельность в Республике Казахстан через

постоянное учреждение.

5.

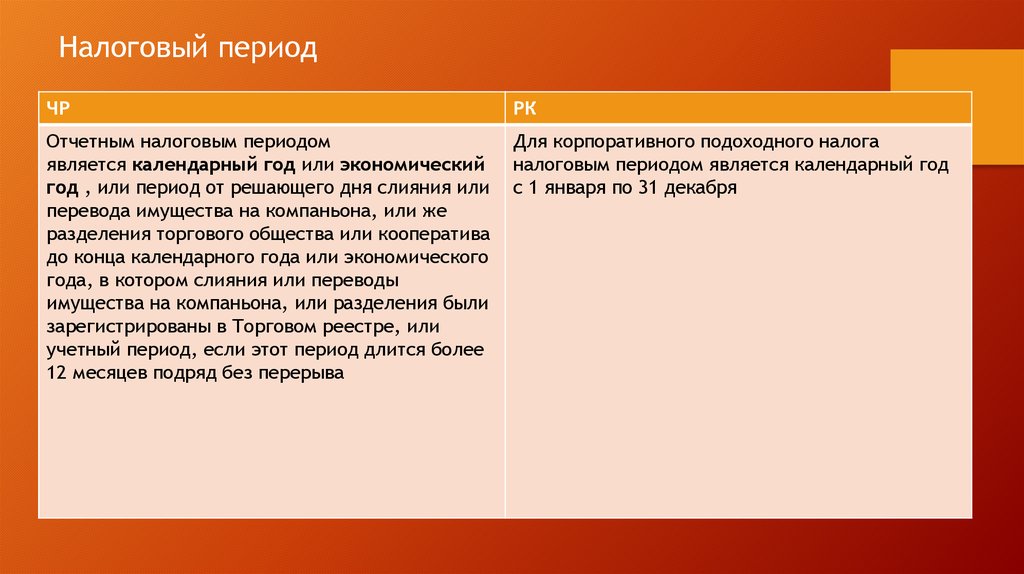

Налоговый периодЧР

РК

Отчетным налоговым периодом

является календарный год или экономический

год , или период от решающего дня слияния или

перевода имущества на компаньона, или же

разделения торгового общества или кооператива

до конца календарного года или экономического

года, в котором слияния или переводы

имущества на компаньона, или разделения были

зарегистрированы в Торговом реестре, или

учетный период, если этот период длится более

12 месяцев подряд без перерыва

Для корпоративного подоходного налога

налоговым периодом является календарный год

с 1 января по 31 декабря

6.

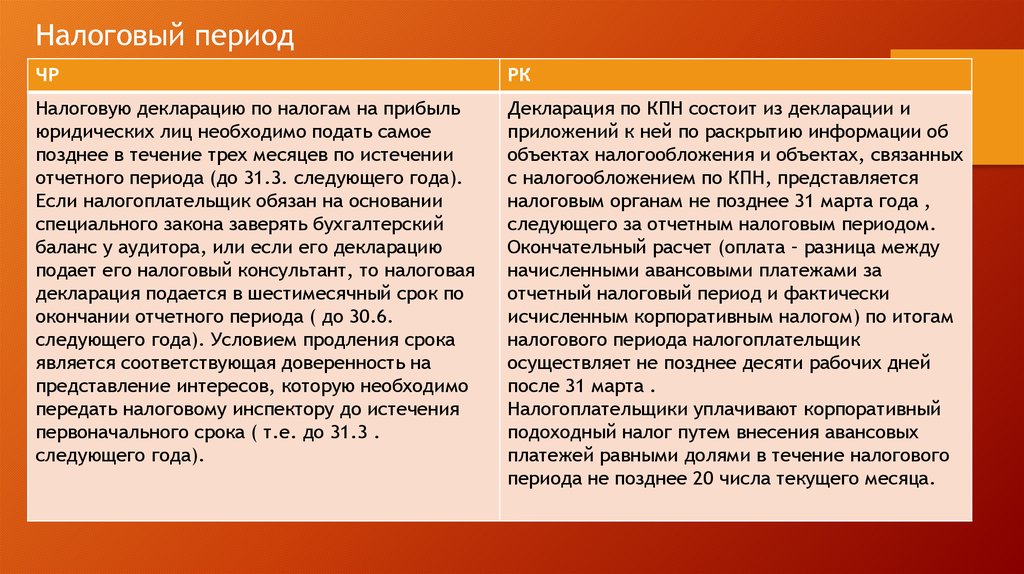

Налоговый периодЧР

РК

Налоговую декларацию по налогам на прибыль

юридических лиц необходимо подать самое

позднее в течение трех месяцев по истечении

отчетного периода (до 31.3. следующего года).

Если налогоплательщик обязан на основании

специального закона заверять бухгалтерский

баланс у аудитора, или если его декларацию

подает его налоговый консультант, то налоговая

декларация подается в шестимесячный срок по

окончании отчетного периода ( до 30.6.

следующего года). Условием продления срока

является соответствующая доверенность на

представление интересов, которую необходимо

передать налоговому инспектору до истечения

первоначального срока ( т.е. до 31.3 .

следующего года).

Декларация по КПН состоит из декларации и

приложений к ней по раскрытию информации об

объектах налогообложения и объектах, связанных

с налогообложением по КПН, представляется

налоговым органам не позднее 31 марта года ,

следующего за отчетным налоговым периодом.

Окончательный расчет (оплата – разница между

начисленными авансовыми платежами за

отчетный налоговый период и фактически

исчисленным корпоративным налогом) по итогам

налогового периода налогоплательщик

осуществляет не позднее десяти рабочих дней

после 31 марта .

Налогоплательщики уплачивают корпоративный

подоходный налог путем внесения авансовых

платежей равными долями в течение налогового

периода не позднее 20 числа текущего месяца.

7.

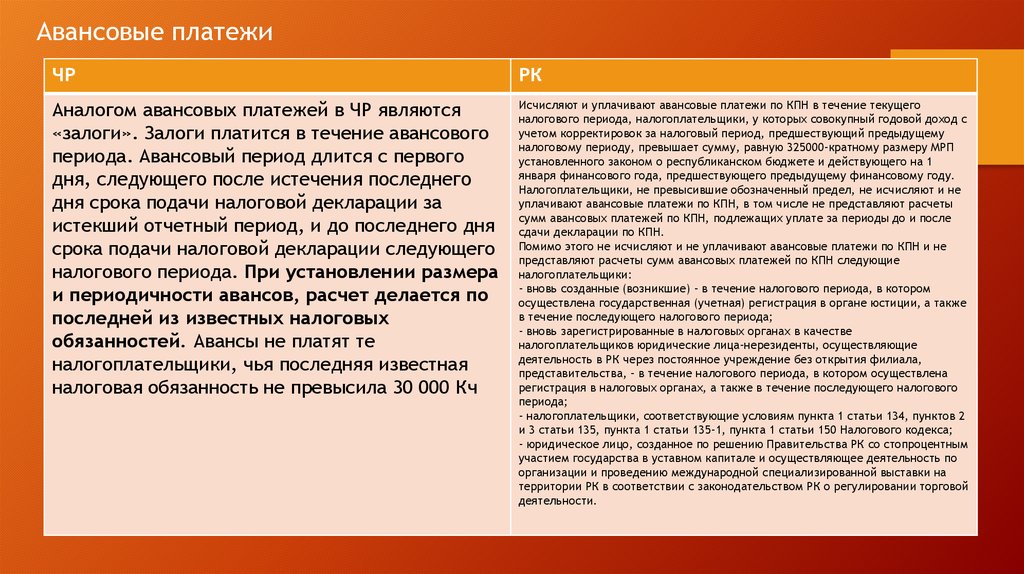

Авансовые платежиЧР

РК

Аналогом авансовых платежей в ЧР являются

«залоги». Залоги платится в течение авансового

периода. Авансовый период длится с первого

дня, следующего после истечения последнего

дня срока подачи налоговой декларации за

истекший отчетный период, и до последнего дня

срока подачи налоговой декларации следующего

налогового периода. При установлении размера

и периодичности авансов, расчет делается по

последней из известных налоговых

обязанностей. Авансы не платят те

налогоплательщики, чья последняя известная

налоговая обязанность не превысила 30 000 Кч

Исчисляют и уплачивают авансовые платежи по КПН в течение текущего

налогового периода, налогоплательщики, у которых совокупный годовой доход с

учетом корректировок за налоговый период, предшествующий предыдущему

налоговому периоду, превышает сумму, равную 325000-кратному размеру МРП

установленного законом о республиканском бюджете и действующего на 1

января финансового года, предшествующего предыдущему финансовому году.

Налогоплательщики, не превысившие обозначенный предел, не исчисляют и не

уплачивают авансовые платежи по КПН, в том числе не представляют расчеты

сумм авансовых платежей по КПН, подлежащих уплате за периоды до и после

сдачи декларации по КПН.

Помимо этого не исчисляют и не уплачивают авансовые платежи по КПН и не

представляют расчеты сумм авансовых платежей по КПН следующие

налогоплательщики:

- вновь созданные (возникшие) - в течение налогового периода, в котором

осуществлена государственная (учетная) регистрация в органе юстиции, а также

в течение последующего налогового периода;

- вновь зарегистрированные в налоговых органах в качестве

налогоплательщиков юридические лица-нерезиденты, осуществляющие

деятельность в РК через постоянное учреждение без открытия филиала,

представительства, - в течение налогового периода, в котором осуществлена

регистрация в налоговых органах, а также в течение последующего налогового

периода;

- налогоплательщики, соответствующие условиям пункта 1 статьи 134, пунктов 2

и 3 статьи 135, пункта 1 статьи 135-1, пункта 1 статьи 150 Налогового кодекса;

- юридическое лицо, созданное по решению Правительства РК со стопроцентным

участием государства в уставном капитале и осуществляющее деятельность по

организации и проведению международной специализированной выставки на

территории РК в соответствии с законодательством РК о регулировании торговой

деятельности.

8.

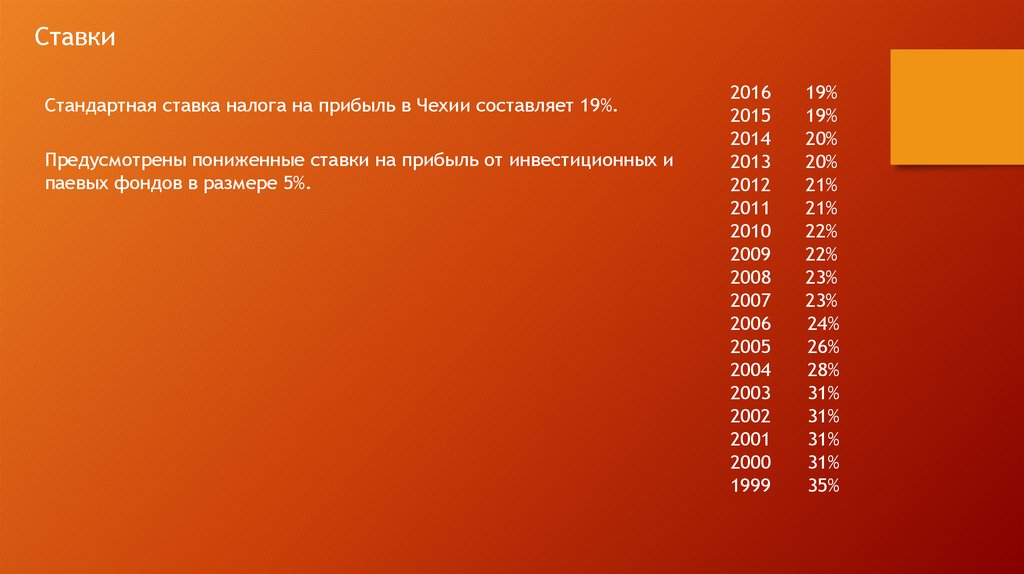

Ставки9.

СтавкиСтандартная ставка налога на прибыль в Чехии составляет 19%.

Предусмотрены пониженные ставки на прибыль от инвестиционных и

паевых фондов в размере 5%.

2016

2015

2014

2013

2012

2011

2010

2009

2008

2007

2006

2005

2004

2003

2002

2001

2000

1999

19%

19%

20%

20%

21%

21%

22%

22%

23%

23%

24%

26%

28%

31%

31%

31%

31%

35%