finance

financeSimilar presentations:

Основной капитал организации

1.

Основной капиталорганизации

2.

Основной капитал – капитал организации,отраженный в I разделе баланса, срок

оборачиваемости которого носит длительный

характер.

Основной капитал характеризует ту часть

используемого организаций капитала, который

инвестирован во все виды внеоборотных активов.

3.

Состав внеоборотных активов организации:1.Основные средства

2.Нематериальные активы

3.Долгосрочные финансовые вложения

4.Незавершенное строительство

5.Доходные вложения в материальные

ценности

6.Отложенные налоговые активы

7.Прочие внеоборотные активы

4.

Основные средства – это часть имущества организации,используемого в качестве средств труда при производстве

продукции, выполнении работ или оказании услуг, либо для

управления

организацией

в

течение

периода,

превышающего 12 мес.

Они могу быть приняты к учету в качестве основных

средств, если единовременно выполняются следующие

условия:

1. Используются в производстве продукции, выполнении

работ, оказании услуг.

2. Используются в течение длительного времени.

3. Способны приносить организации экономические

выгоды в будущем.

4. Организацией не предполагается их последующая

перепродажа.

5.

Основные средства отражаются в бухгалтерскомбалансе по первоначальной стоимости.

Первоначальная стоимость – ∑ всех фактических

затрат, связанных с приобретением, сооружением и

изготовлением (без учета НДС).

Также различают:

• Восстановительную стоимость – стоимость

воспроизводства основных средств в современных

условиях.

• Остаточную стоимость – разница между

первоначальной стоимостью и ∑ накопленной

амортизации.

6.

Виды основных средств:• Здания

• Сооружения

• Передаточные устройства

• Машины и оборудование

• Транспортные средства

• Инструмент

• Производственный и хозяйственный инвентарь

• Рабочий и продуктивный скот

• Многолетние насаждения.

По принадлежности основные средства подразделяются на:

• Собственные

• Арендованные

От степени воздействия на предмет труда подразделяются на:

• Активные

• Пассивные

7.

По степени использования в деятельности организациивыделяют основные средства, находящиеся:

• в эксплуатации;

• в запасе (резерве);

• в ремонте;

• в стадии достройки, дооборудования, реконструкции,

модернизации и частичной ликвидации;

• на консервации.

По функциональному назначению объекты основных

средств могут быть:

• Производственные – основные средства, которые используются

в обычных видах деятельности организации, т.е. в

производстве продукции, строительстве, торговле и т.п.;

• Непроизводственные – объекты, которые не используются при

осуществлении обычных видов деятельности организации. Это

объекты жилищно-коммунального хозяйства, учреждения

науки, культуры, здравоохранения и т.д.

8.

НМА – активы, не имеющие материально-вещественной формы, ноприносящие организации доход.

НМА принимаются к учету, при единовременном выполнении

следующих условий:

• актив не имеет материально-вещественной структуры;

• актив предназначен для использования в производстве продукции,

при выполнении работ или оказании услуг, для управленческих

нужд организации

• использование в производстве свыше 12 месяцев;

• организацией не предполагается продажа актива в течение 12

месяцев;

• возможность идентификации организацией от другого имущества;

• наличие правильно оформленных документов, подтверждающих

существование самого актива и исключительных прав у

организации на результаты интеллектуальной деятельности.

• фактическая (первоначальная) стоимость актива может быть

достоверно определена.

9.

К НМА могу быть отнесены следующие объектыинтеллектуальной собственности:

• произведения науки, литературы и искусства;

• программы для ЭВМ;

• изобретения;

• полезные модели;

• селекционные достижения;

• ноу-хау;

• товарные знаки и знаки обслуживания;

• иные объекты.

В составе нематериальных активов учитывается также деловая

репутация организации – это разница между покупной ценой

организации (как приобретенного имущественного комплекса в

целом) и балансовой стоимостью ее имущества.

Стоимость НМА погашается посредством начисления амортизации.

Срок полезного использования НМА определяется организацией при

принятии к учету.

10.

Долгосрочные финансовые вложения – инвестиции в ценные бумагии иные финансовые инструменты сроком более 12 месяцев.

Финансовые вложения принимаются к учету, при единовременном

выполнении следующих условий:

• наличие надлежаще оформленных документов, подтверждающих

существование права у организации на финансовые вложения и на

получение денежных средств или других активов, вытекающих из

этого права;

• переход к организации финансовых рисков, связанных с

финансовыми вложениями;

• способность приносить организации экономические выгоды (доход)

в будущем в форме процентов, дивидендов либо прироста их

стоимости.

11.

12.

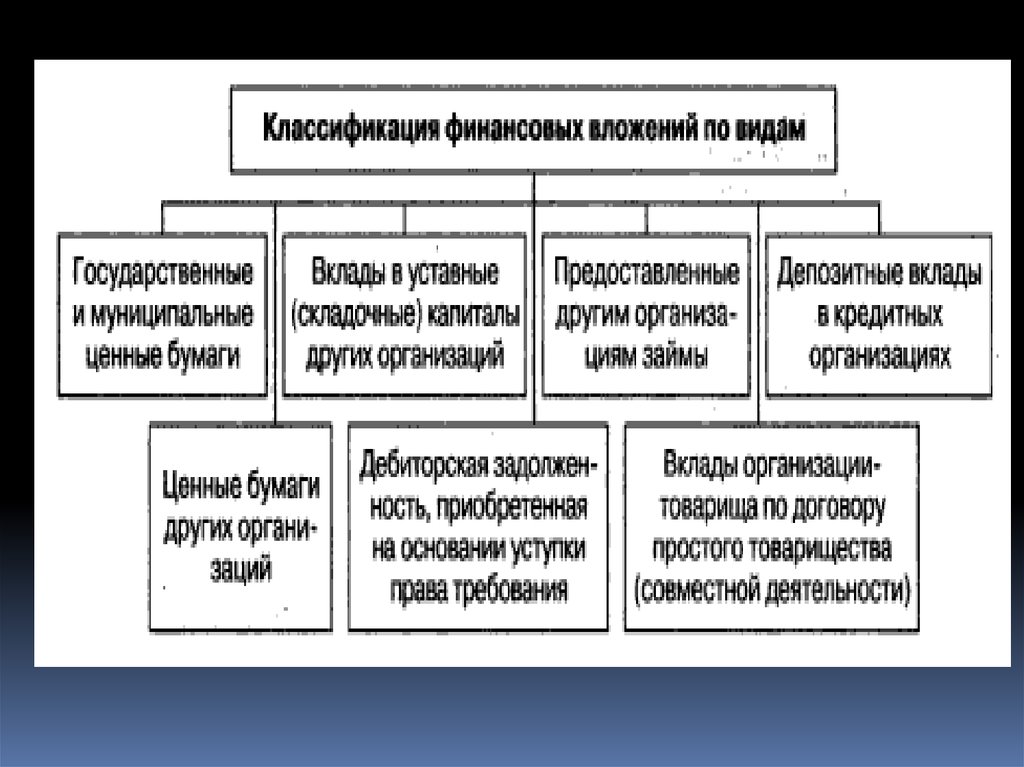

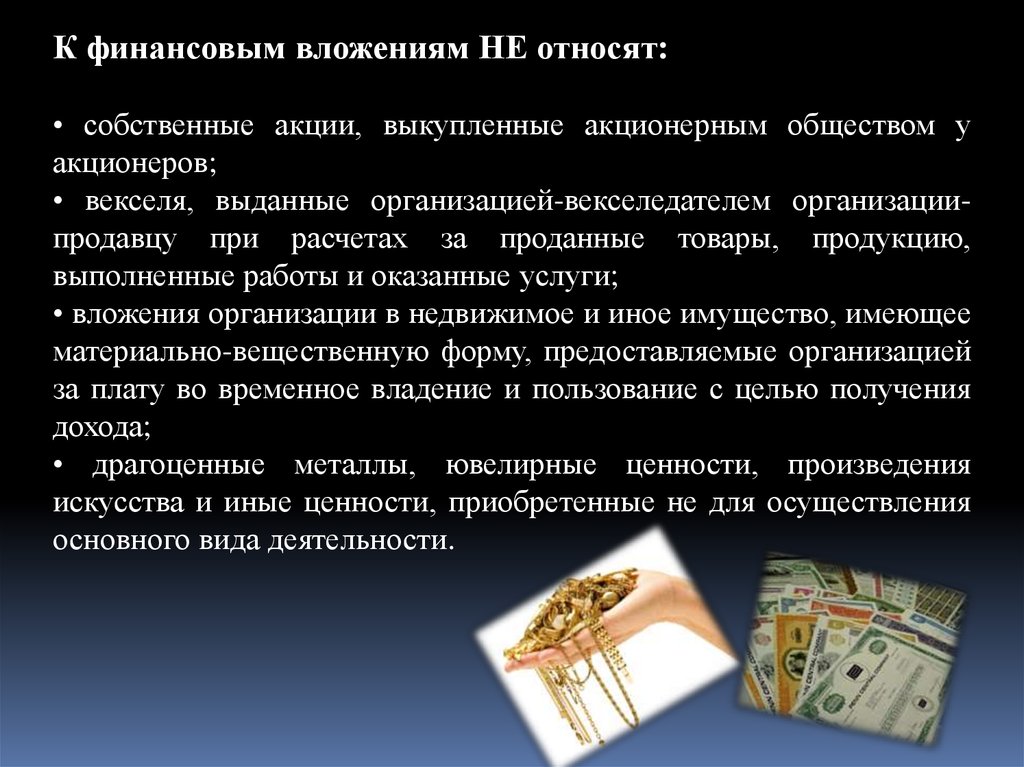

К финансовым вложениям НЕ относят:• собственные акции, выкупленные акционерным обществом у

акционеров;

• векселя, выданные организацией-векселедателем организациипродавцу при расчетах за проданные товары, продукцию,

выполненные работы и оказанные услуги;

• вложения организации в недвижимое и иное имущество, имеющее

материально-вещественную форму, предоставляемые организацией

за плату во временное владение и пользование с целью получения

дохода;

• драгоценные металлы, ювелирные ценности, произведения

искусства и иные ценности, приобретенные не для осуществления

основного вида деятельности.

13.

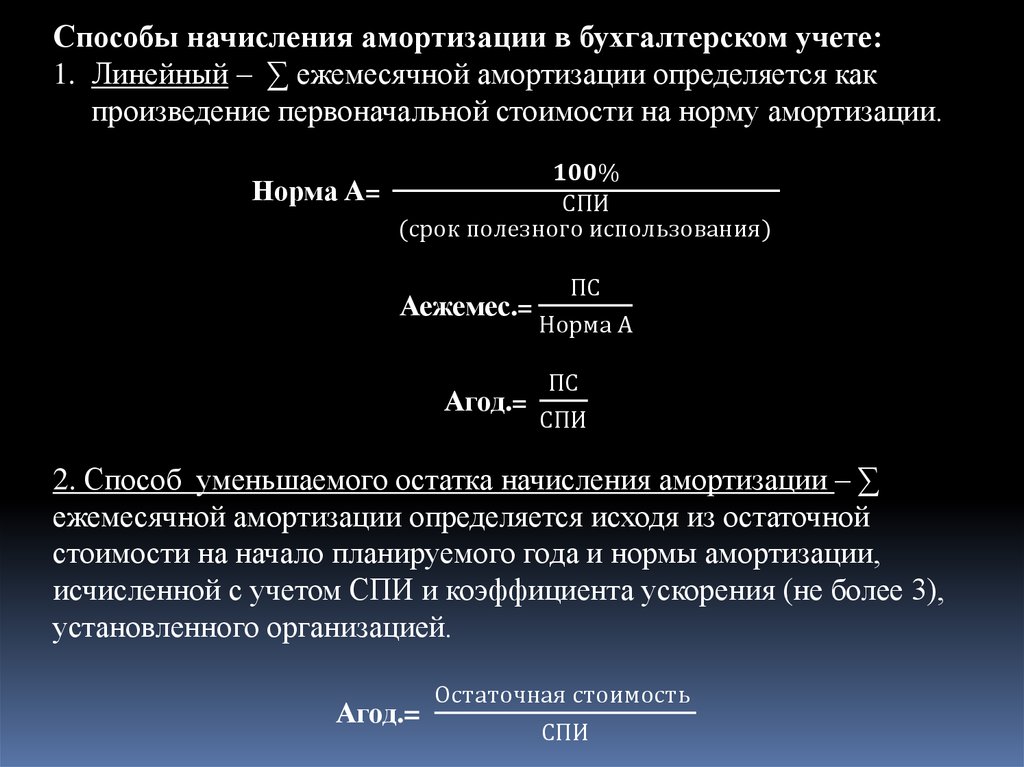

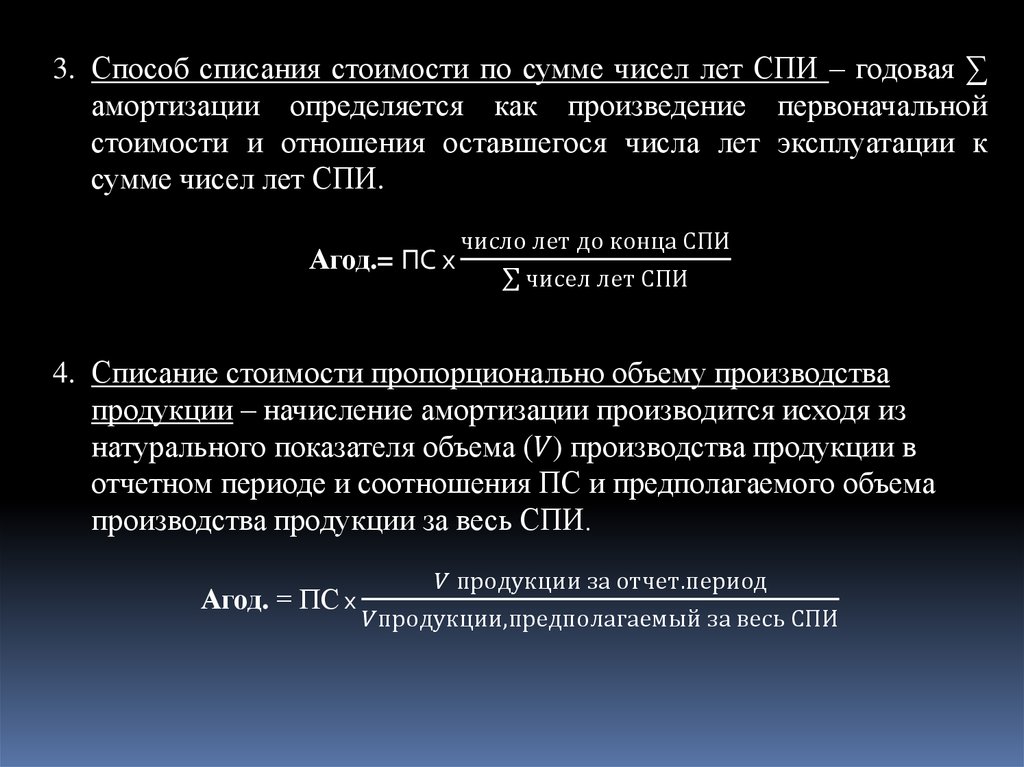

Способы начисления амортизации в бухгалтерском учете:1. Линейный – ∑ ежемесячной амортизации определяется как

произведение первоначальной стоимости на норму амортизации.