finance

financeSimilar presentations:

")

Основной капитал предприятия и эффективность его использования

1.

ОСНОВНОЙ КАПИТАЛПРЕДПРИЯТИЯ И

ЭФФЕКТИВНОСТЬ ЕГО

ИСПОЛЬЗОВАНИЯ

АВТОР – СТ. ПРЕПОДАВАТЕЛЬ КАФЕДРЫ «МЕНЕДЖМЕНТ» ФТУГ БНТУ

СЕМАШКО Ю.В.

2.

Физические и нематериальные активы, неоднократноиспользуемые в производстве

3.

Часть производительного капитала, полностью имногократно принимающая участие в производстве

товара, переносящая свою стоимость на новый продукт по

частям, в течение ряда периодов времени

4.

Часть авансированного капитала, затраченная напостройку зданий, сооружений, на покупку машин,

оборудования, инструмента

5.

ХАРАКТЕРИСТИКА ОСНОВНЫХ СРЕДСТВПРЕДПРИЯТИЯ

Совокупность материально-технических ценностей,

использующихся в производственном процессе в течении

длительного периода времени, сохраняющих физическую форму в

неизменном состоянии, и переносящих свою стоимость на

стоимость готовой продукции по частям через амортизацию

6.

КРИТЕРИИ ОТНЕСЕНИЯ ИМУЩЕСТВА КОСНОВНЫМ СРЕДСТВАМ ПРЕДПРИЯТИЯ

<

СРОК СЛУЖБЫ

МНОГОКРАТНОЕ ИСПОЛЬЗОВАНИЕ

НЕИЗМЕННАЯ ФИЗИЧЕСКАЯ ФОРМА

ПЕРЕНОС СТОИМОСТИ ПО ЧАСТЯМ

7.

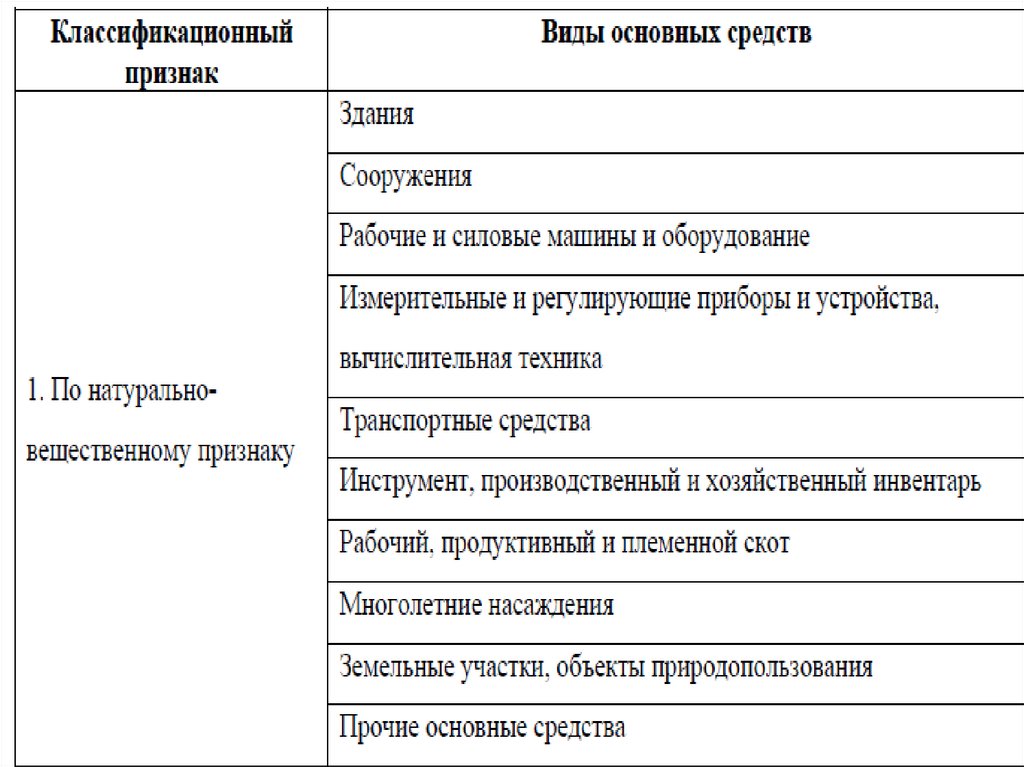

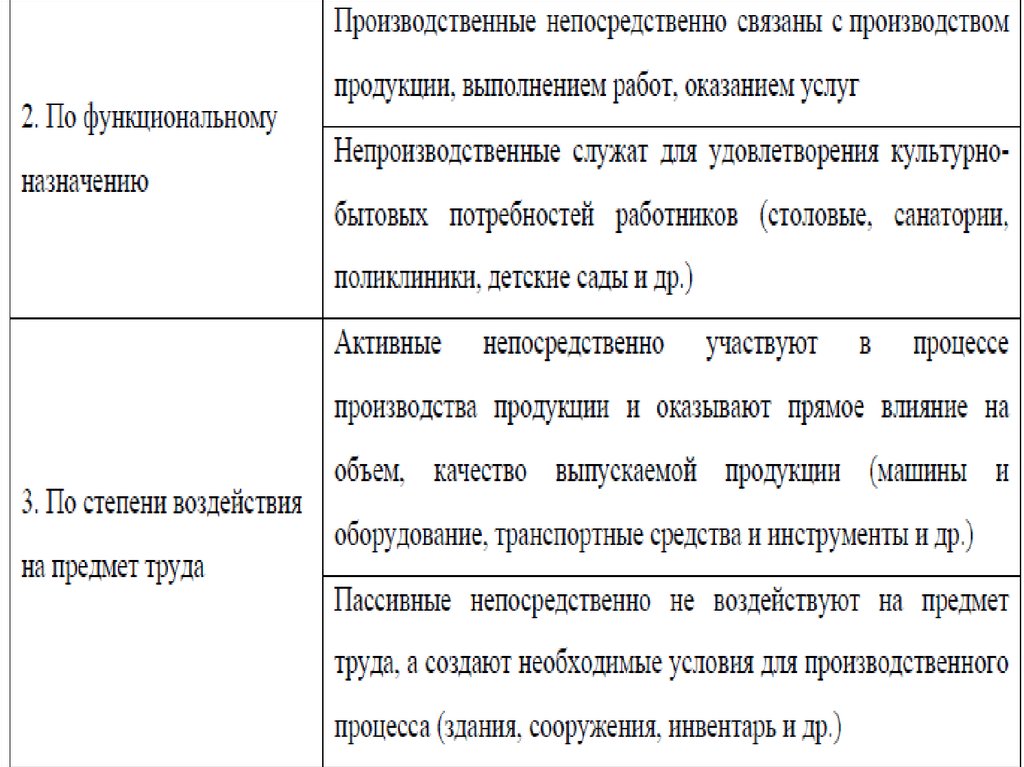

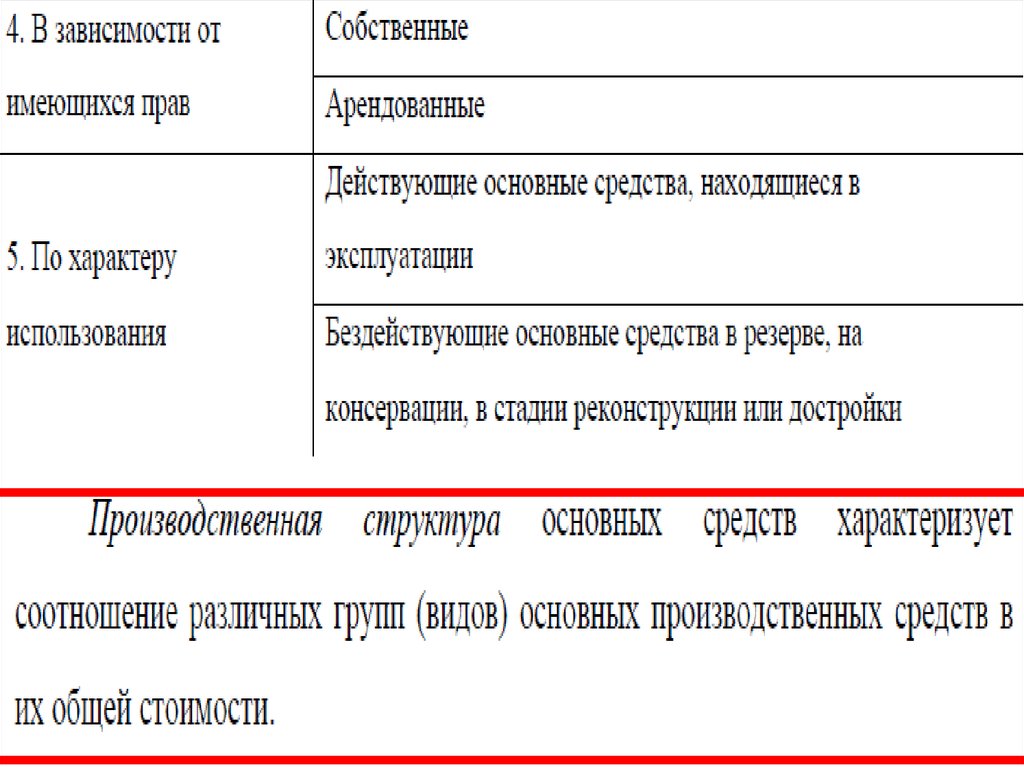

КЛАССИФИКАЦИЯ ОСНОВНЫХ СРЕДСТВПРЕДПРИЯТИЯ

8.

9.

10.

11.

УЧЕТ И ОЦЕНКА ОСНОВНЫХСРЕДСТВ (ОС)

12.

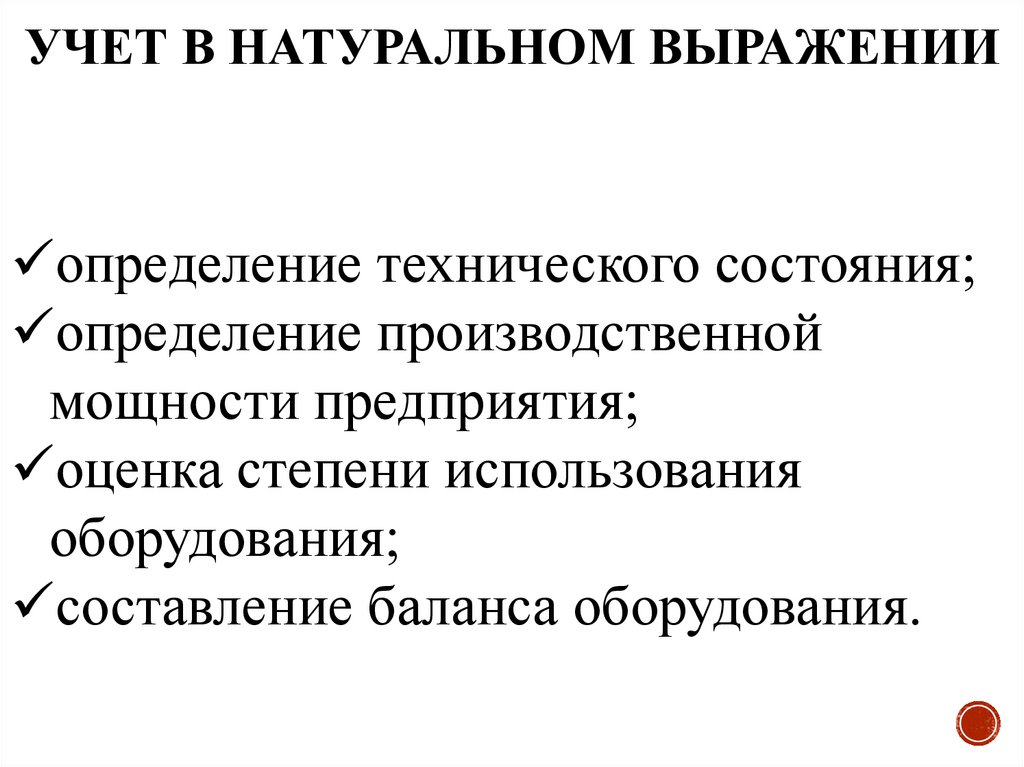

УЧЕТ В НАТУРАЛЬНОМ ВЫРАЖЕНИИопределение технического состояния;

определение производственной

мощности предприятия;

оценка степени использования

оборудования;

составление баланса оборудования.

13.

УЧЕТ В СТОИМОСТНОМ ВЫРАЖЕНИИопределение общего объема основных

средств;

оценка динамики, структуры,

величины стоимости, переносимой на

готовую продукцию;

определение объема и структуры

капитальных вложений.

14.

ВИДЫ СТОИМОСТНОЙ ОЦЕНКИ15.

ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬПостановка

на учет

Сумма фактических затрат организации на приобретение,

сооружение (изготовление), транспортировку и монтаж

16.

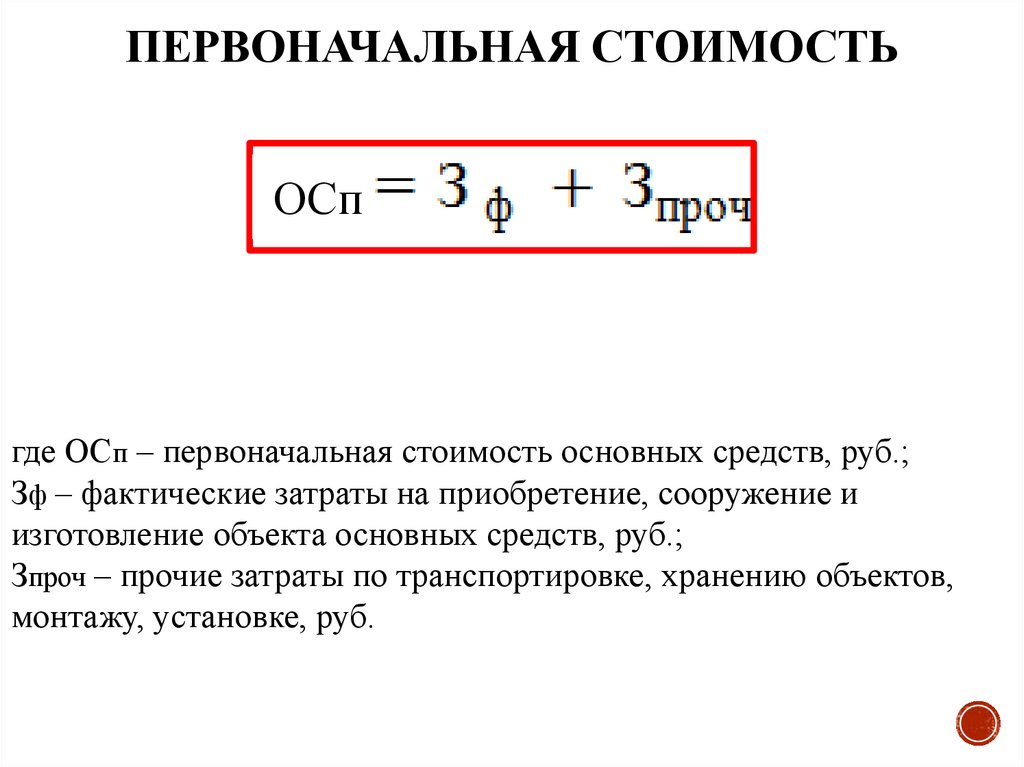

ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬОСп

где ОСп – первоначальная стоимость основных средств, руб.;

Зф – фактические затраты на приобретение, сооружение и

изготовление объекта основных средств, руб.;

Зпроч – прочие затраты по транспортировке, хранению объектов,

монтажу, установке, руб.

17.

ВИДЫ ПЕРВОНАЧАЛЬНОЙ СТОИМОСТИ18.

ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬ НА НАЧАЛО ГОДАформируется в момент вступления объекта

основных средств в эксплуатацию;

ОС принимаются к бухгалтерскому учету

по первоначальной стоимости.

19.

ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬ НА КОНЕЦ ГОДА- первоначальная стоимость ОС на начало

года;

- стоимость введенных в течение года

основных средств;

- стоимость выбывших в течение года

основных средств;

20.

СРЕДНЕГОДОВАЯ СТОИМОСТЬ ОСНОВНЫХ СРЕДСТВ1. Упрощенный способ

2. Расчет с учетом месяцев ввода – вывода основных срдств

где М1 и М2 – число полных месяцев, соответственно, с момента ввода

(выбытия) объекта (группы объектов) основных средств;

3. Формула средней хронологической

21.

ВОССТАНОВИТЕЛЬНАЯ СТОИМОСТЬСтоимость с учетом достигнутого уровня развития

производства, достижений НТП, роста

производительности труда, динамики изменения цен

22.

ВОССТАНОВИТЕЛЬНАЯ СТОИМОСТЬ23.

МЕТОДЫ ПЕРЕОЦЕНКИ24.

МЕТОД ПРЯМОГО СЧЕТАОправдательные

документы

Заключение специальной

экспертной комиссии

25.

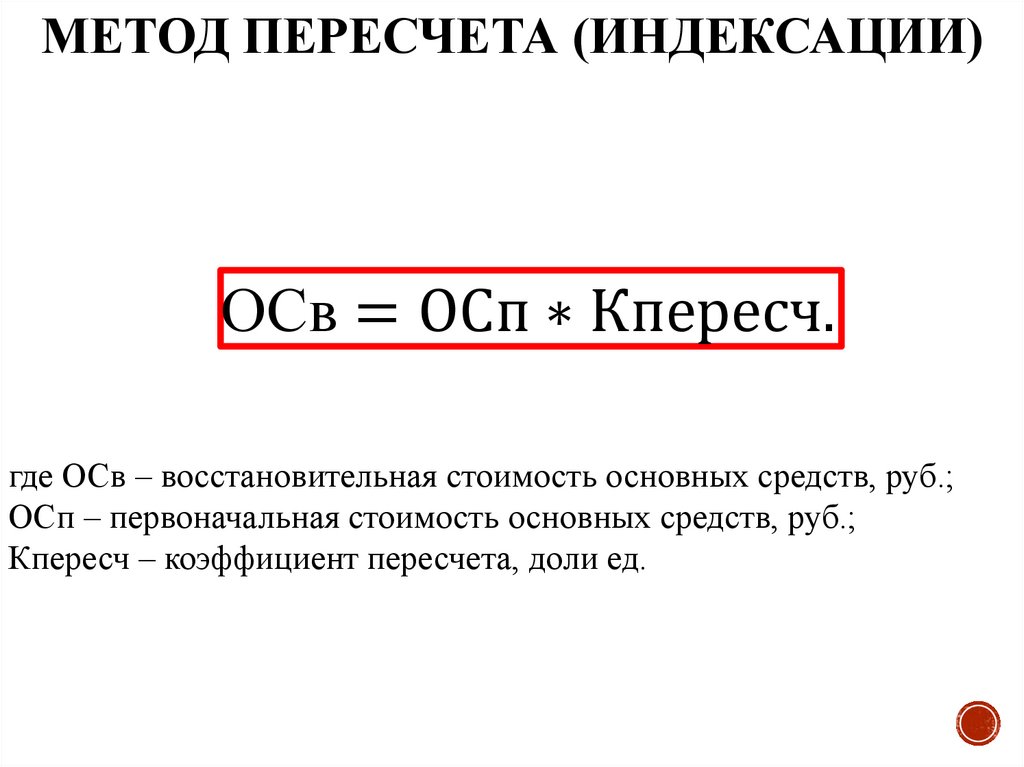

МЕТОД ПЕРЕСЧЕТА (ИНДЕКСАЦИИ)Пересчет в соответствии с коэффициентами,

предлагаемыми законодательством

26.

МЕТОД ПЕРЕСЧЕТА (ИНДЕКСАЦИИ)ОСв = ОСп ∗ Кпересч.

где ОСв – восстановительная стоимость основных средств, руб.;

ОСп – первоначальная стоимость основных средств, руб.;

Кпересч – коэффициент пересчета, доли ед.

27.

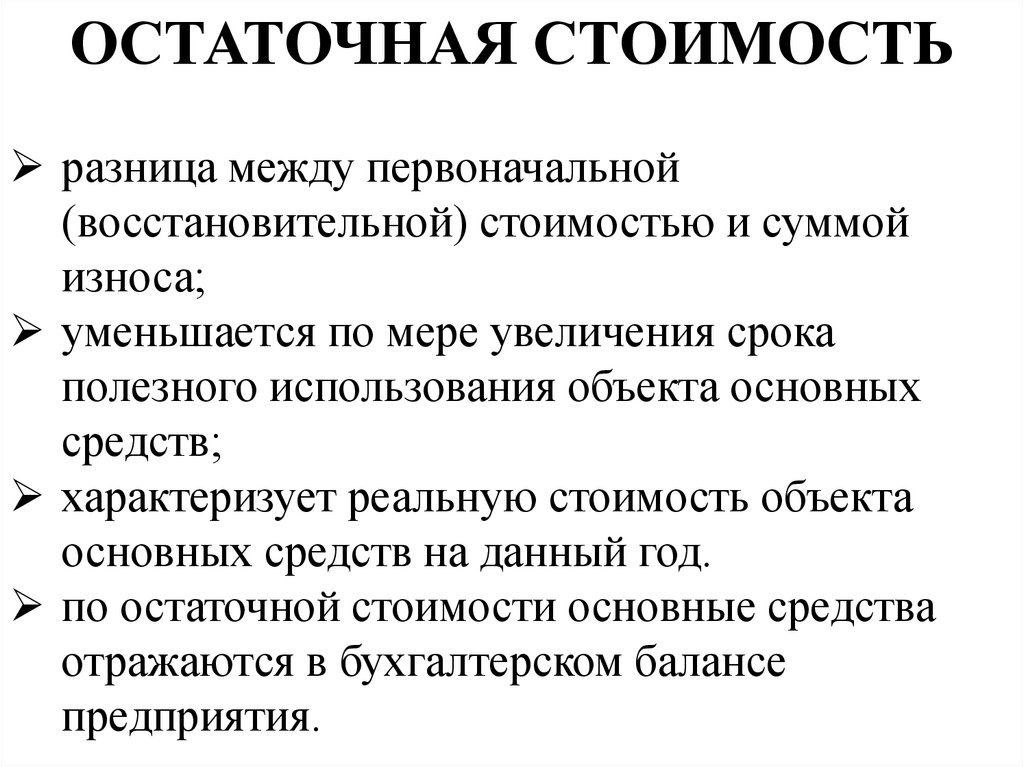

ОСТАТОЧНАЯ СТОИМОСТЬЧасть стоимости основных средств, которая еще не

перенесена на производимую продукцию

28.

ОСТАТОЧНАЯ СТОИМОСТЬразница между первоначальной

(восстановительной) стоимостью и суммой

износа;

уменьшается по мере увеличения срока

полезного использования объекта основных

средств;

характеризует реальную стоимость объекта

основных средств на данный год.

по остаточной стоимости основные средства

отражаются в бухгалтерском балансе

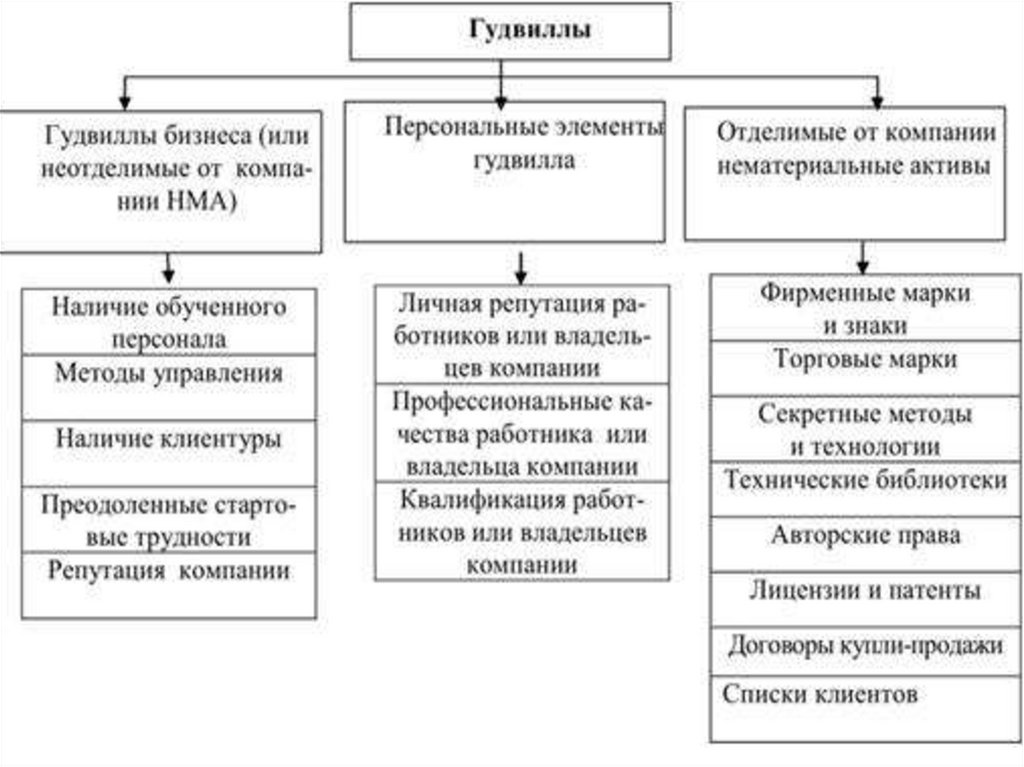

предприятия.

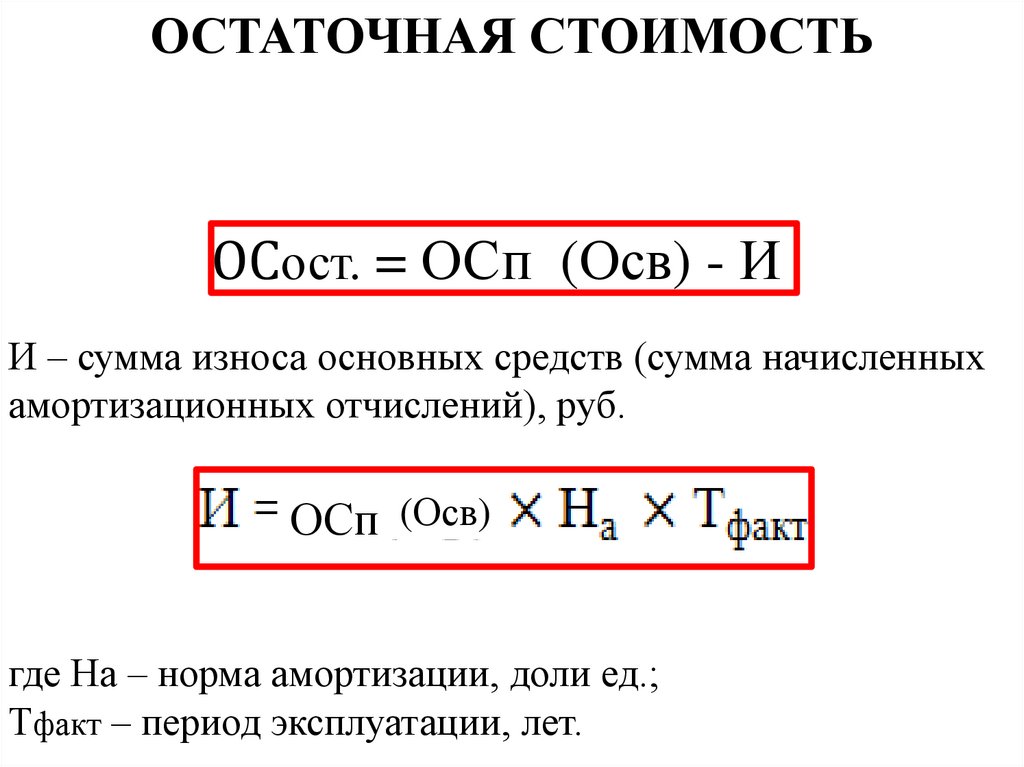

29.

ОСТАТОЧНАЯ СТОИМОСТЬОСост. = ОСп (Осв) - И

И – сумма износа основных средств (сумма начисленных

амортизационных отчислений), руб.

ОСп (Осв)

где На – норма амортизации, доли ед.;

Тфакт – период эксплуатации, лет.

30.

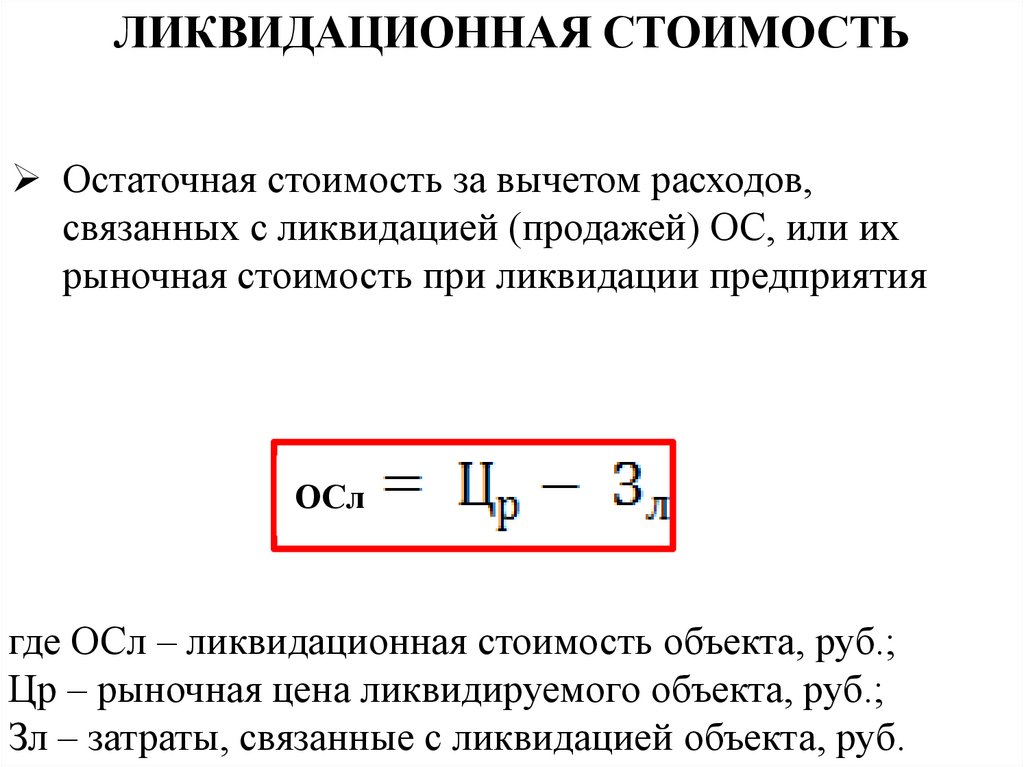

ЛИКВИДАЦИОННАЯ СТОИМОСТЬВеличина ожидаемой выручки от реализации

какого-либо объекта основных средств по

истечении срока его эксплуатации

31.

ЛИКВИДАЦИОННАЯ СТОИМОСТЬОстаточная стоимость за вычетом расходов,

связанных с ликвидацией (продажей) ОС, или их

рыночная стоимость при ликвидации предприятия

ОСл

где ОСл – ликвидационная стоимость объекта, руб.;

Цр – рыночная цена ликвидируемого объекта, руб.;

Зл – затраты, связанные с ликвидацией объекта, руб.

32.

ИЗНОС, АМОРТИЗАЦИЯ ИВОСПРОИЗВОДСТВО ОСНОВНЫХ СРЕДСТВ

Воспроизводство ОС

Износ

Амортизация

33.

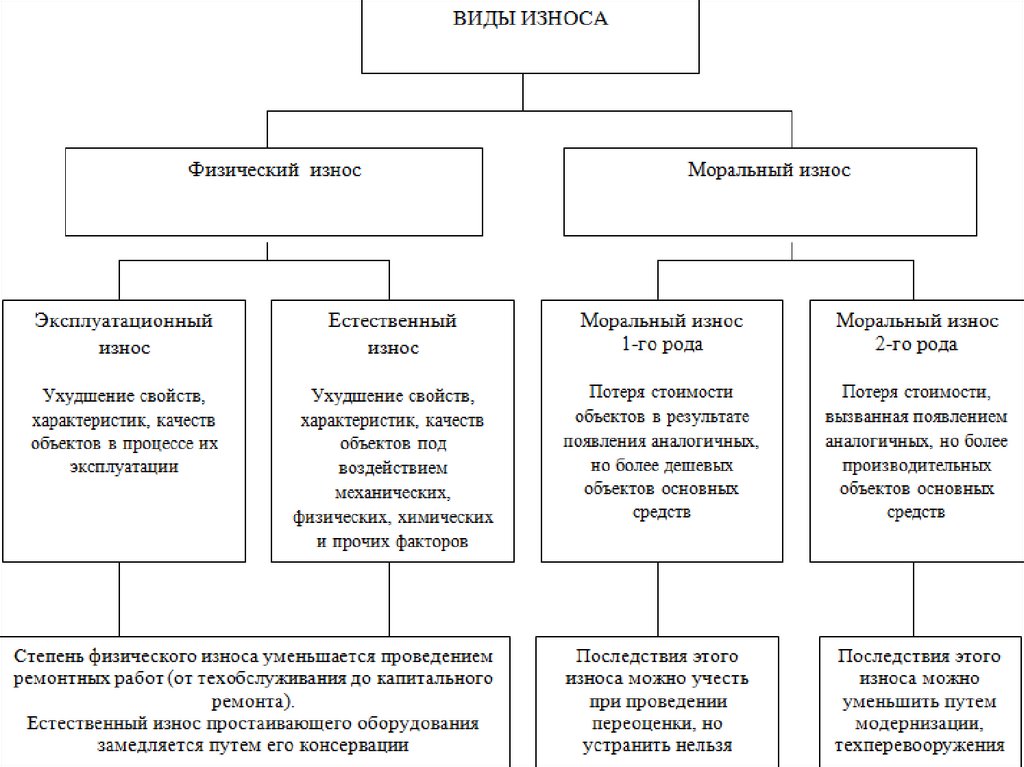

ФИЗИЧЕСКИЙ ИЗНОСПостепенная утрата основными средствами

потребительной стоимости под воздействием процессов

труда (эксплуатационный физический износ) или

природных условий (естественный физический износ)

34.

ПОЛНЫЙ ФИЗИЧЕСКИЙ ИЗНОСЛиквидация или замена основных средств

новыми (капитальное строительство)

35.

ЧАСТИЧНЫЙ ФИЗИЧЕСКИЙ ИЗНОСВозмещается путем ремонта

36.

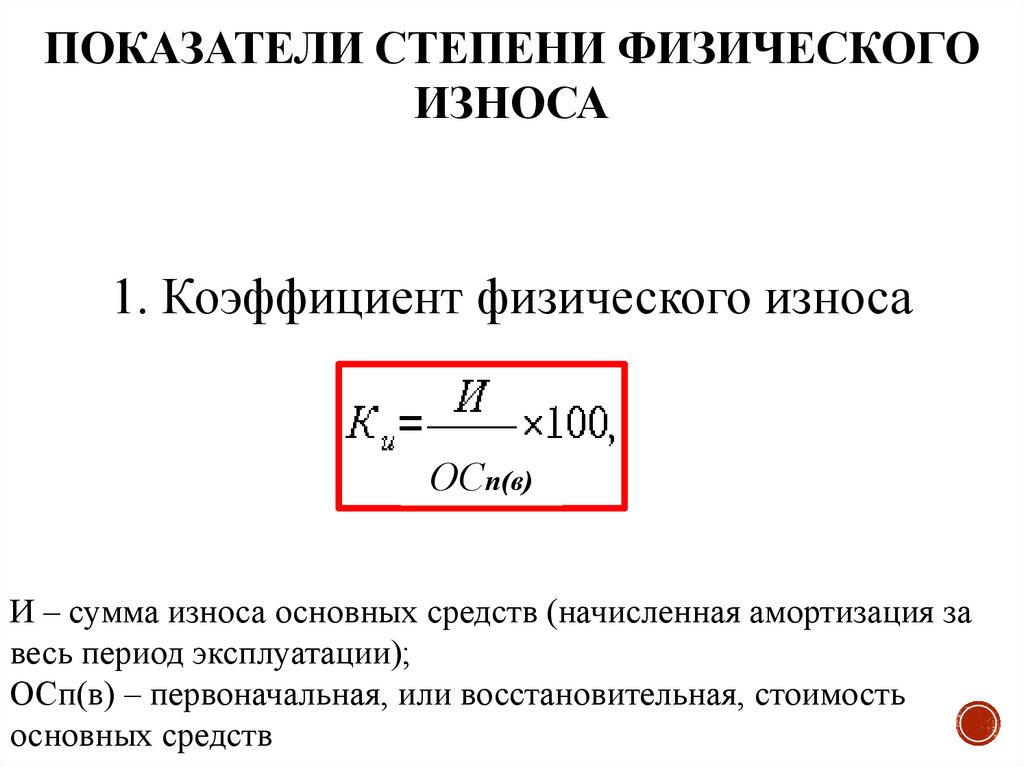

ПОКАЗАТЕЛИ СТЕПЕНИ ФИЗИЧЕСКОГОИЗНОСА

1. Коэффициент физического износа

ОСп(в)

И – сумма износа основных средств (начисленная амортизация за

весь период эксплуатации);

ОСп(в) – первоначальная, или восстановительная, стоимость

основных средств

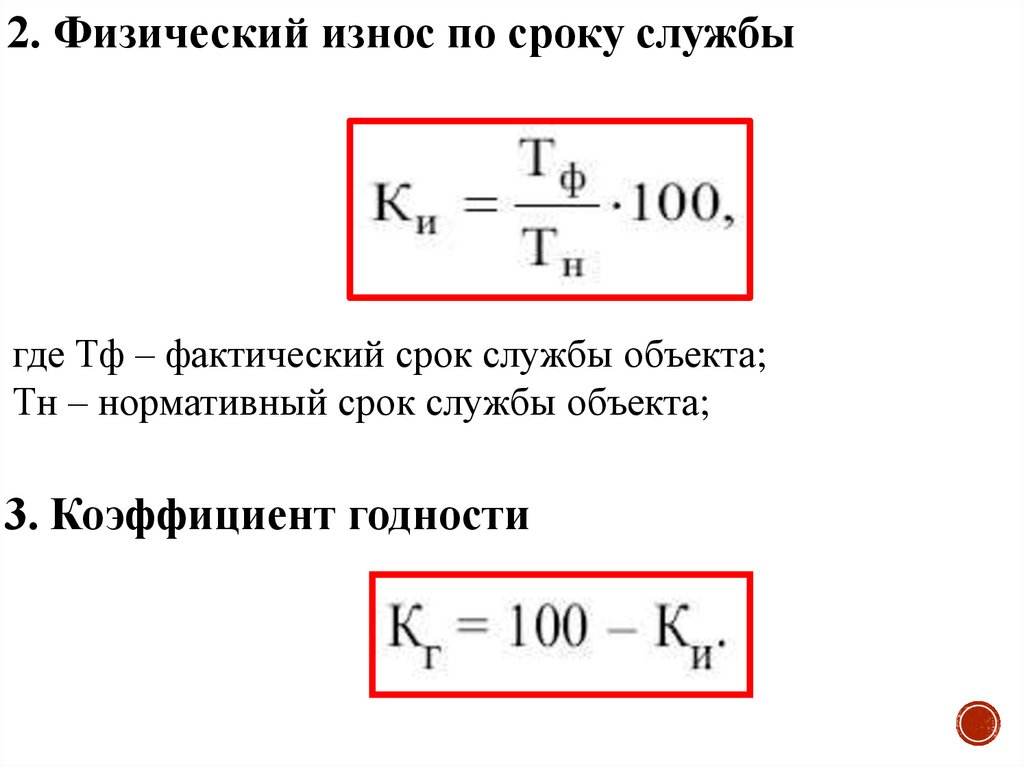

37.

2. Физический износ по сроку службыгде Тф – фактический срок службы объекта;

Тн – нормативный срок службы объекта;

3. Коэффициент годности

38.

МОРАЛЬНЫЙ ИЗНОСУтрата стоимости основных средств до окончания

срока их полезного использования, ведет к их

39.

ПРИЧИНЫ МОРАЛЬНОГО ИЗНОСА40.

МОРАЛЬНЫЙ ИЗНОС I РОДАЧЕРЕЗ 5 ЛЕТ

3800 РУБЛЕЙ

3000 РУБЛЕЙ

Потеря стоимости в результате появления

аналогичных, но более дешевых основных средств

41.

МОРАЛЬНЫЙ ИЗНОС I РОДАОСп - ОСв

ОСп

Ким1 – коэффициент, характеризующий изношенность основных

средств вследствие морального износа первого рода, %;

42.

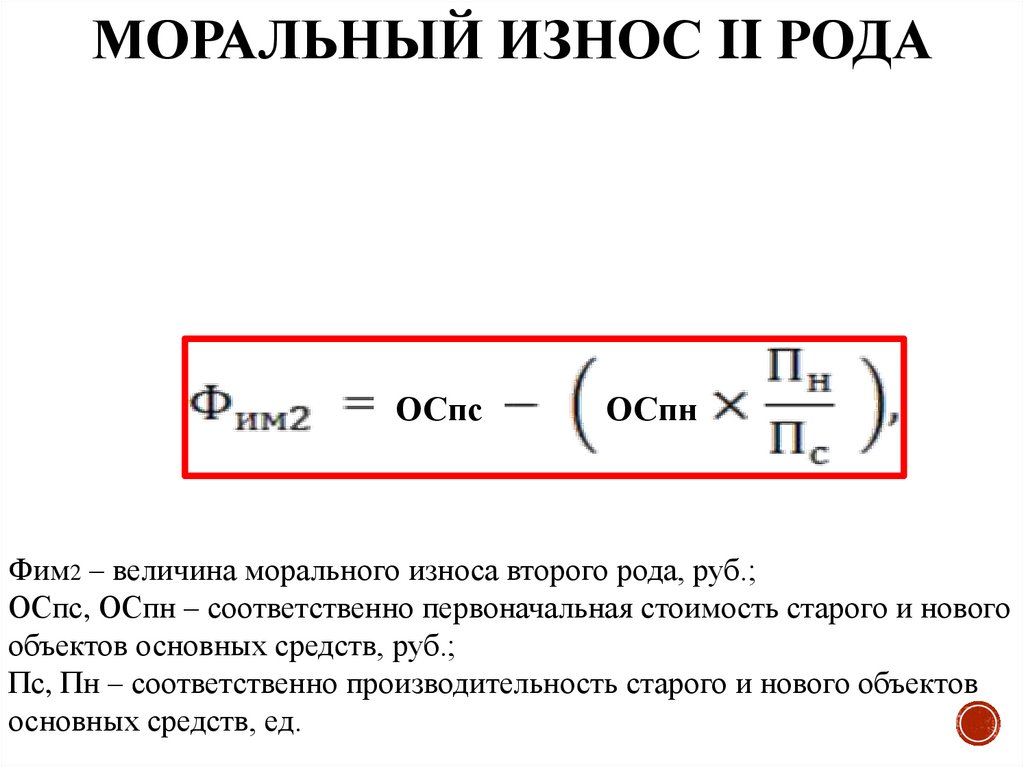

МОРАЛЬНЫЙ ИЗНОС II РОДАПотеря стоимости, вызванная появлением аналогичных,

но более производительных средств труда

43.

МОРАЛЬНЫЙ ИЗНОС II РОДАОСпс

ОСпн

Фим2 – величина морального износа второго рода, руб.;

ОСпс, ОСпн – соответственно первоначальная стоимость старого и нового

объектов основных средств, руб.;

Пс, Пн – соответственно производительность старого и нового объектов

основных средств, ед.

44.

45.

АМОРТИЗАЦИЯ (БЕССМЕРТИЕ)АМОРТИЗАЦИЯ?

46.

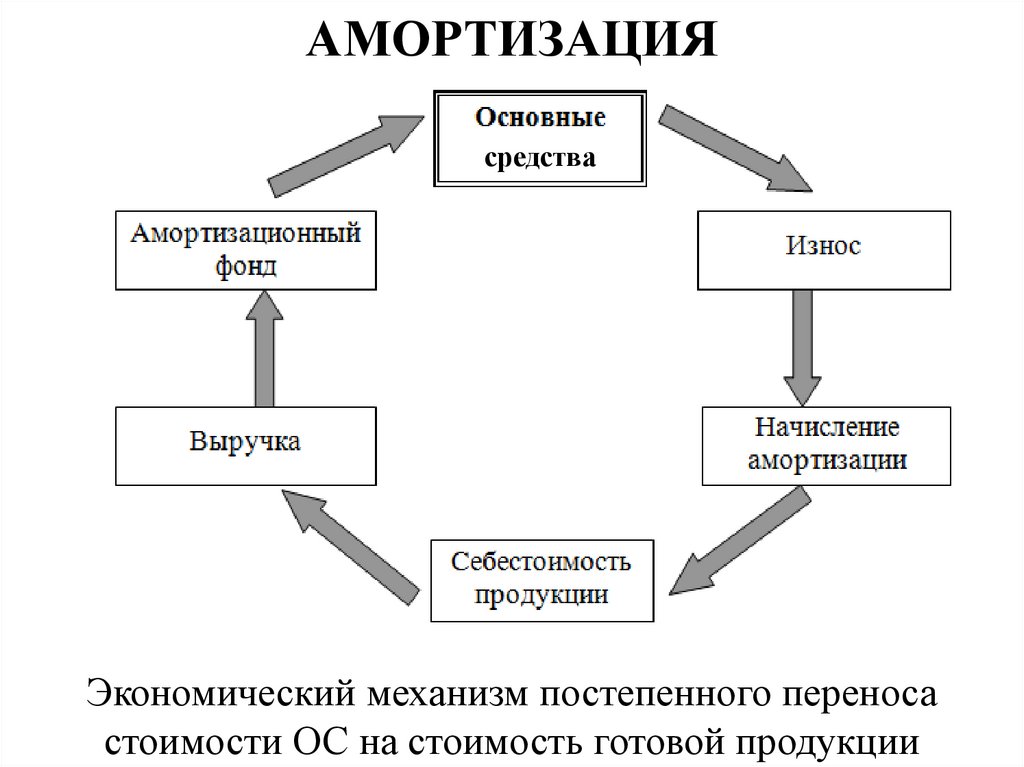

АМОРТИЗАЦИЯсредства

Экономический механизм постепенного переноса

стоимости ОС на стоимость готовой продукции

47.

АМОРТИЗАЦИЯЭлемент затрат, ежемесячно включаемый в состав

себестоимости продукции

48.

АМОРТИЗАЦИЯЭкономическое возмещение износа основных

средств

49.

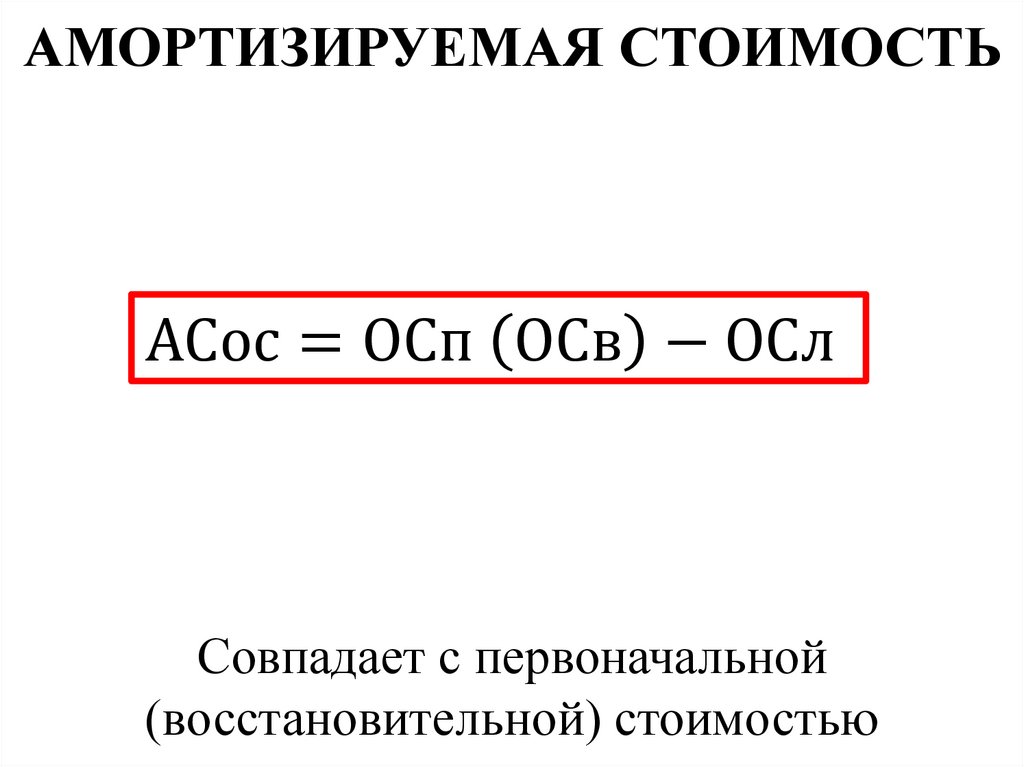

АМОРТИЗИРУЕМАЯ СТОИМОСТЬАСос = ОСп ОСв − ОСл

Совпадает с первоначальной

(восстановительной) стоимостью

50.

НОРМА АМОРТИЗАЦИИСрок

полезного

использования

Срок

полезного

использования

Годовой процент погашения стоимости ОС, устанавливающий

сумму ежегодных амортизационных отчислений

51.

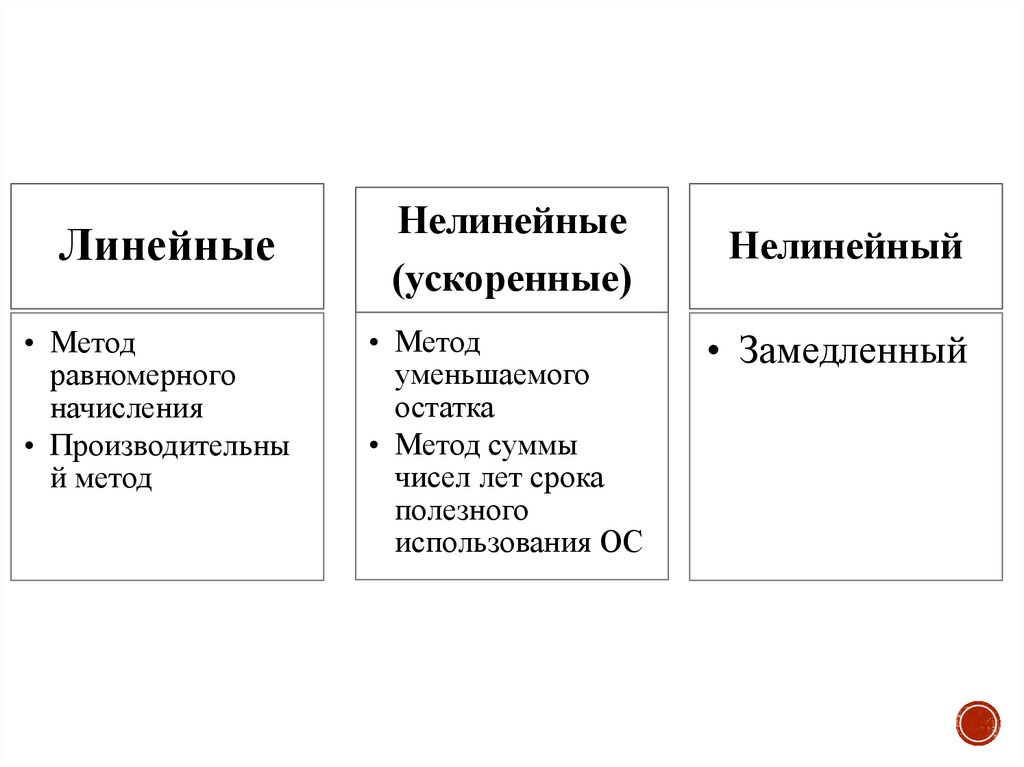

МЕТОДЫ НАЧИСЛЕНИЯАМОРТИЗАЦИИ

52.

Линейные• Метод

равномерного

начисления

• Производительны

й метод

Нелинейные

(ускоренные)

• Метод

уменьшаемого

остатка

• Метод суммы

чисел лет срока

полезного

использования ОС

Нелинейный

• Замедленный

53.

МЕТОД РАВНОМЕРНОГОНАЧИСЛЕНИЯ

Списание стоимости ОС происходит ежегодно равными

долями, с учетом нормы амортизации

54.

МЕТОД РАВНОМЕРНОГОНАЧИСЛЕНИЯ

ОСп(в)

ОСп

Агод – годовая сумма амортизационных отчислений, руб.;

ОСп(в) – первоначальная стоимость основных средств, руб.;

На – норма амортизации, %;

Т – срок полезного использования объекта основных средств, лет.

55.

МЕТОД РАВНОМЕРНОГОНАЧИСЛЕНИЯ

Применяется в случае, когда доходы, получаемые от

использования объекта основных средств, одинаковы в

каждом периоде на протяжении срока его эксплуатации,

т.е. уменьшение полезности объекта происходит

равномерно.

56.

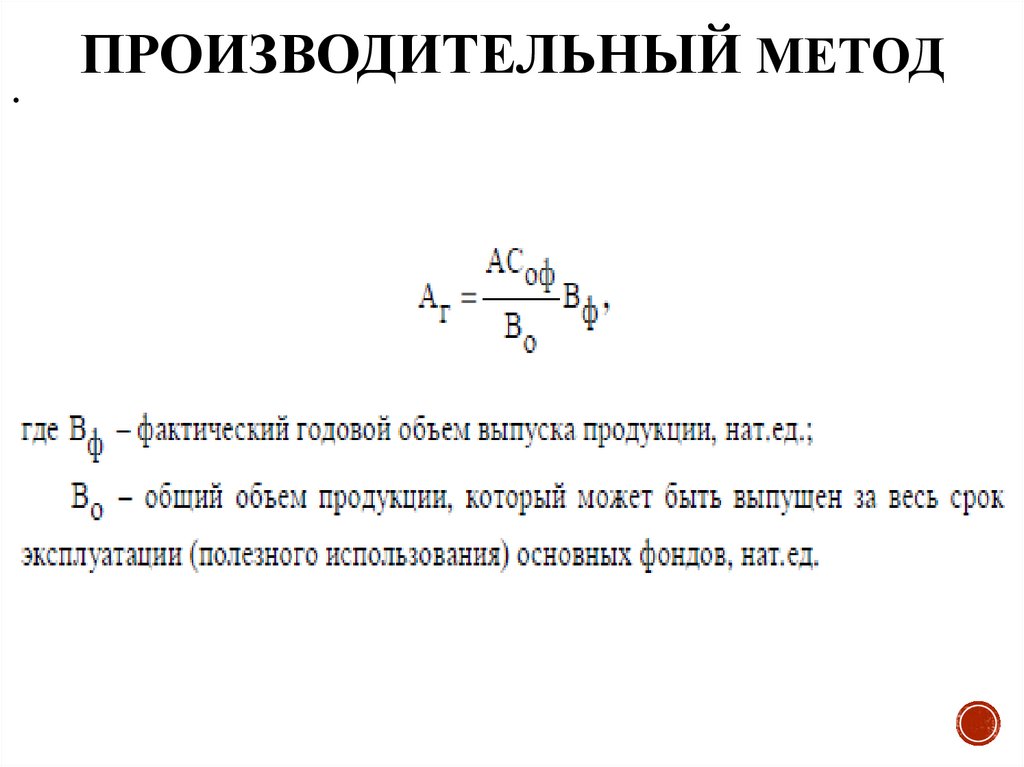

ПРОИЗВОДИТЕЛЬНЫЙ МЕТОДРазмер амортизационных отчислений находится в прямой

зависимости от количественных параметров использования объекта

57.

.ПРОИЗВОДИТЕЛЬНЫЙ МЕТОД

58.

НЕЛИНЕЙНЫЕ МЕТОДЫ РАСЧЕТААМОРТИЗАЦИИ

1

ГОД

2

ГОД

3

ГОД

Увеличение размеров амортизационных отчислений в

первые годы эксплуатации основных средств и

сокращение их в последующих периодах

59.

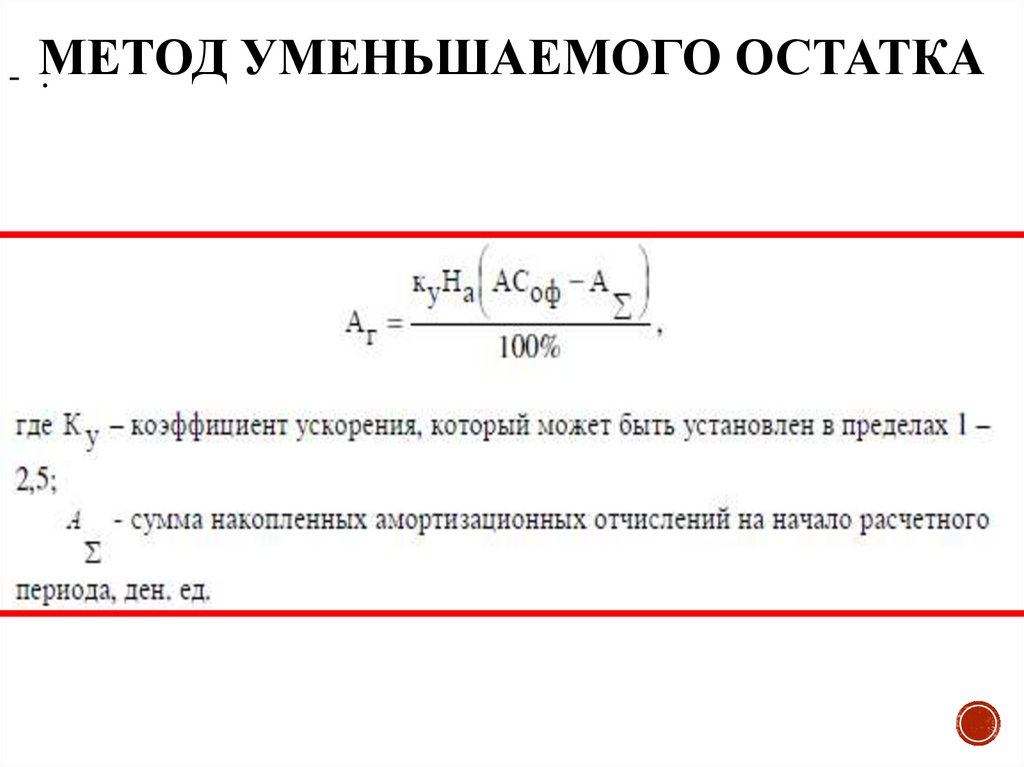

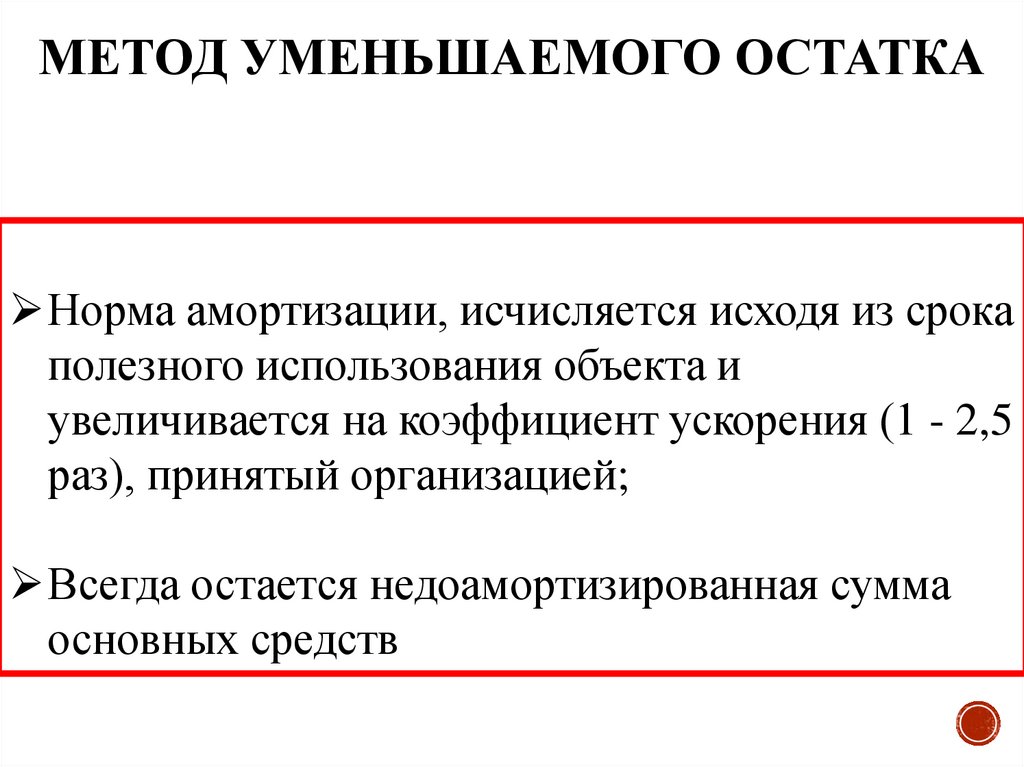

МЕТОД УМЕНЬШАЕМОГО ОСТАТКАНорма амортизации применяется только к неодоамортизированной

(остаточной) стоимости ОС, определяемой на начало отчетного года

60.

УМЕНЬШАЕМОГО ОСТАТКА- МЕТОД

.

61.

МЕТОД УМЕНЬШАЕМОГО ОСТАТКАНорма амортизации, исчисляется исходя из срока

полезного использования объекта и

увеличивается на коэффициент ускорения (1 - 2,5

раз), принятый организацией;

Всегда остается недоамортизированная сумма

основных средств

62.

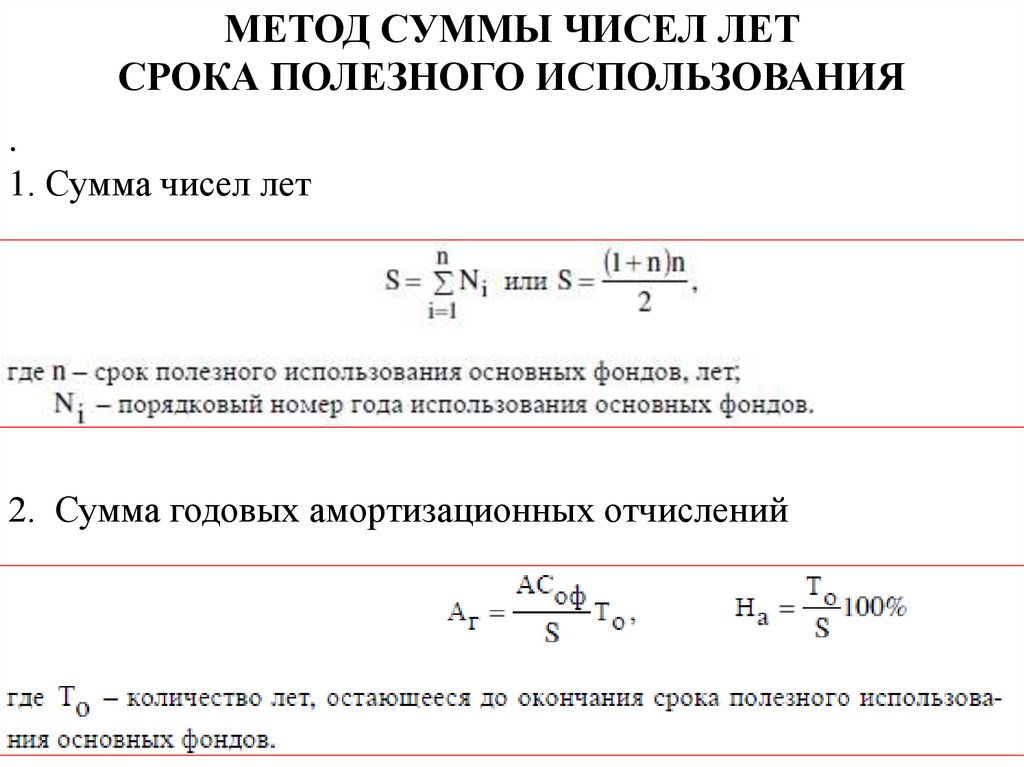

МЕТОД СУММЫ ЧИСЕЛ ЛЕТСРОКА ПОЛЕЗНОГО ИСПОЛЬЗОВАНИЯ

(СПОСОБ СУММЫ ГОДИЧНЫХ ЧИСЕЛ)

Стоимость основных средств списывается в сумме, равной долям

оставшихся лет в общей сумме лет полезного использования

63.

МЕТОД СУММЫ ЧИСЕЛ ЛЕТСРОКА ПОЛЕЗНОГО ИСПОЛЬЗОВАНИЯ

.

1. Сумма чисел лет

2. Сумма годовых амортизационных отчислений

64.

ПРИМЕНЕНИЕ УСКОРЕННОЙАМОРТИЗАЦИИ

На предприятиях, активно внедряющих новые

виды техники и технологии.

При производстве продукции, пользующейся

повышенным спросом на рынке.

В случаях, когда необходимо возместить

моральный износ 2 формы.

65.

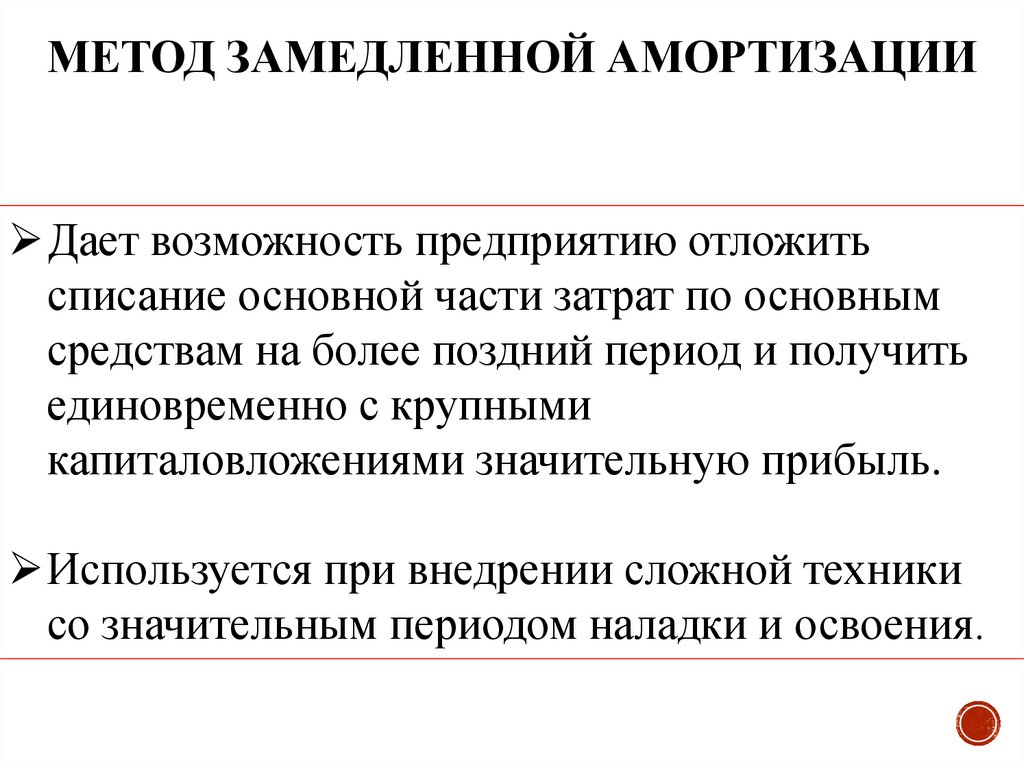

МЕТОД ЗАМЕДЛЕННОЙ АМОРТИЗАЦИИДает возможность предприятию отложить

списание основной части затрат по основным

средствам на более поздний период и получить

единовременно с крупными

капиталовложениями значительную прибыль.

Используется при внедрении сложной техники

со значительным периодом наладки и освоения.

66.

1. ИНВЕСТИРОВАНИЕ(ДЕНЕЖНАЯ ФОРМА)

67.

Процесс постепенного переноса стоимости средств труда по мереих физического и морального износа на производимый с их

помощью продукт (потребление в виде амортизации)

68.

За счёт амортизационного фонда закупается новоеоборудование

69.

70.

71.

72.

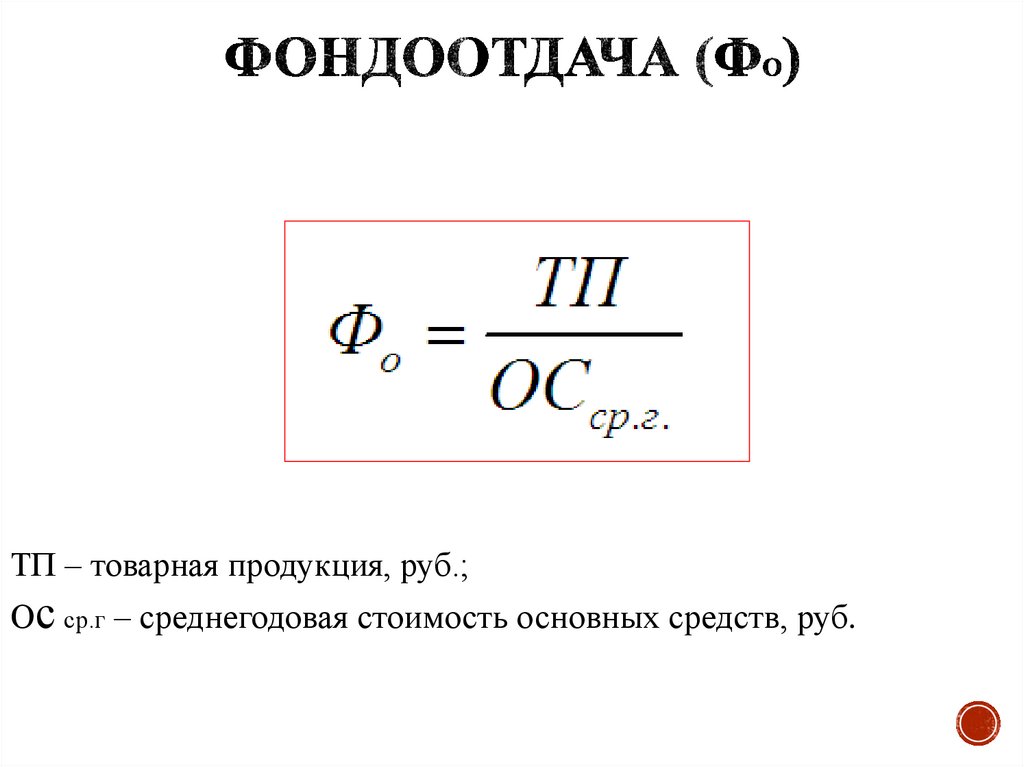

Показатель выпуска продукции на один рубльстоимости основных средств

73.

ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ И ПУТИ УЛУЧШЕНИЯИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ФОНДОВ

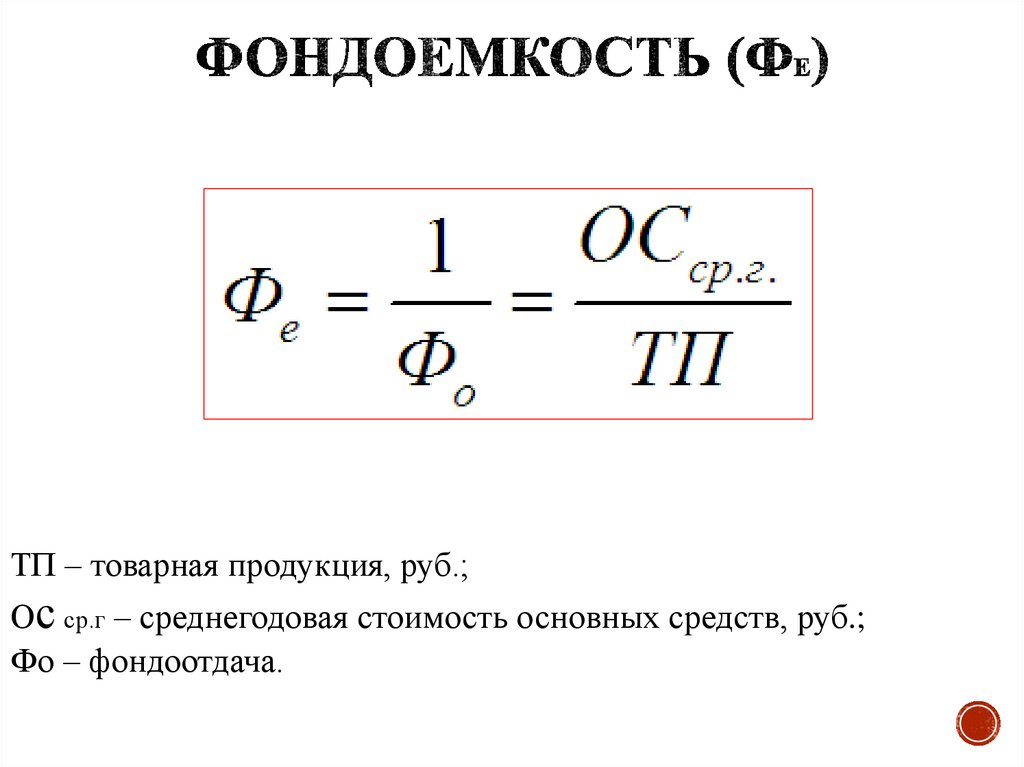

ТП – товарная продукция, руб.;

Ос ср.г – среднегодовая стоимость основных средств, руб.

74.

Чем больше величина фондоотдачи, темэффективнее используются основные средства

предприятия (Фо > 1);

На уровень фондоотдачи оказывают влияние:

• удельный вес активной части ОС;

• уровень специализации и кооперирования;

• уровень цен на продукцию;

• использование оборудования по времени и по

мощности.

75.

Экономический показатель, определяющий величинустоимости основных средств, приходящуюся на единицу

продукции, выпущенную предприятием

76.

ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ И ПУТИ УЛУЧШЕНИЯИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ФОНДОВ

ТП – товарная продукция, руб.;

Ос ср.г – среднегодовая стоимость основных средств, руб.;

Фо – фондоотдача.

77.

Чем меньше величина фондоемкости, темэффективнее используются основные средства

предприятия (Фе < 1)

78.

Экономический показатель, определяющий величинустоимости основных средств, приходящуюся на одного

работающего

79.

ОСос ср.г – среднегодовая стоимость основных средств, руб.;

Ч ср. – среднесписочная численность работников, чел.

80.

Экономический показатель, определяющий величинуприбыли, приходящуюся на один рубль, вложенный в

стоимость основных средств

81.

ос ср..г – среднегодовая стоимость основных средств, руб.;ЧП год. – годовая чистая прибыль, руб.

82.

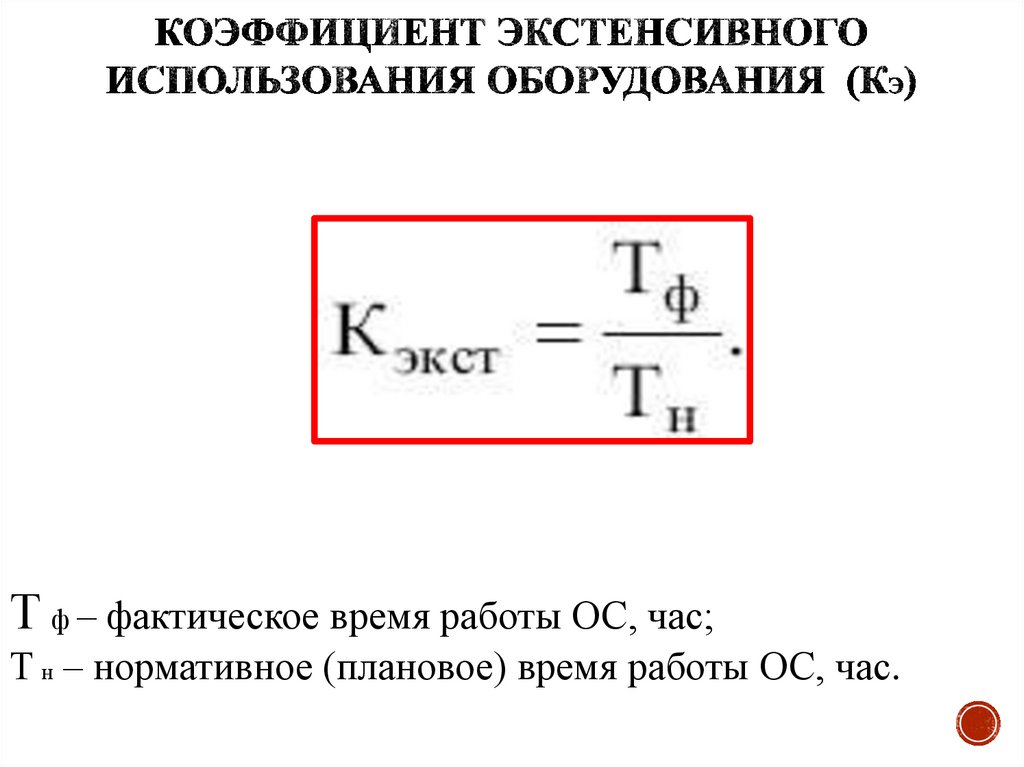

Отражают уровень использования ОС по времени83.

Т ф – фактическое время работы ОС, час;Т н – нормативное (плановое) время работы ОС, час.

84.

85.

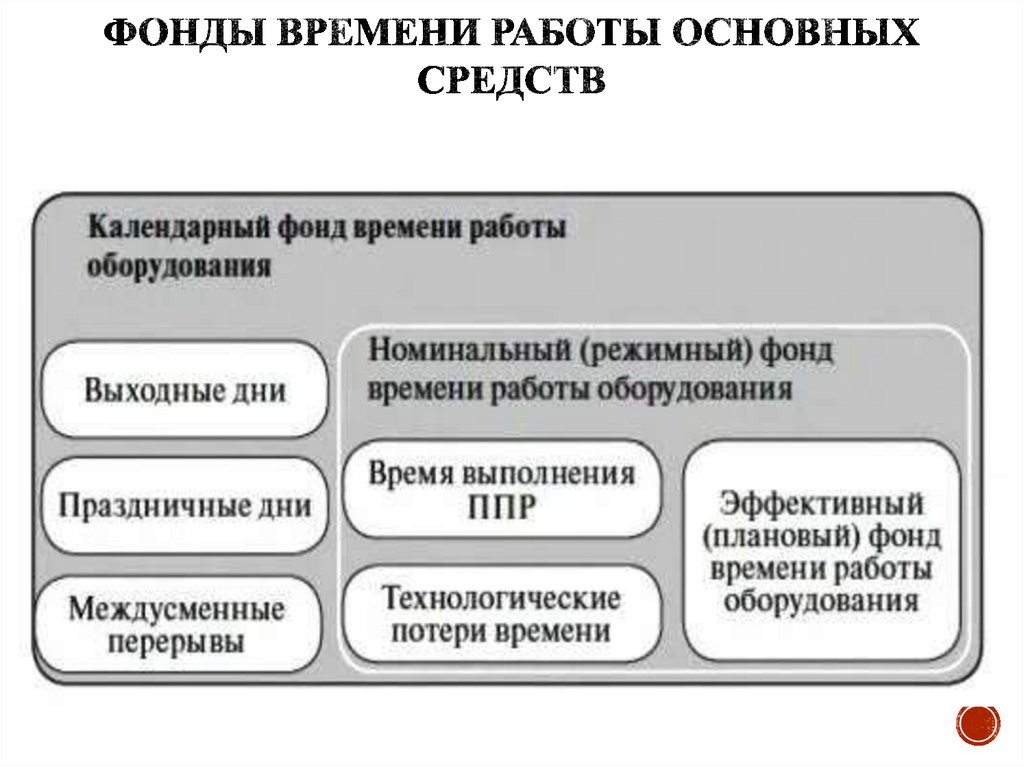

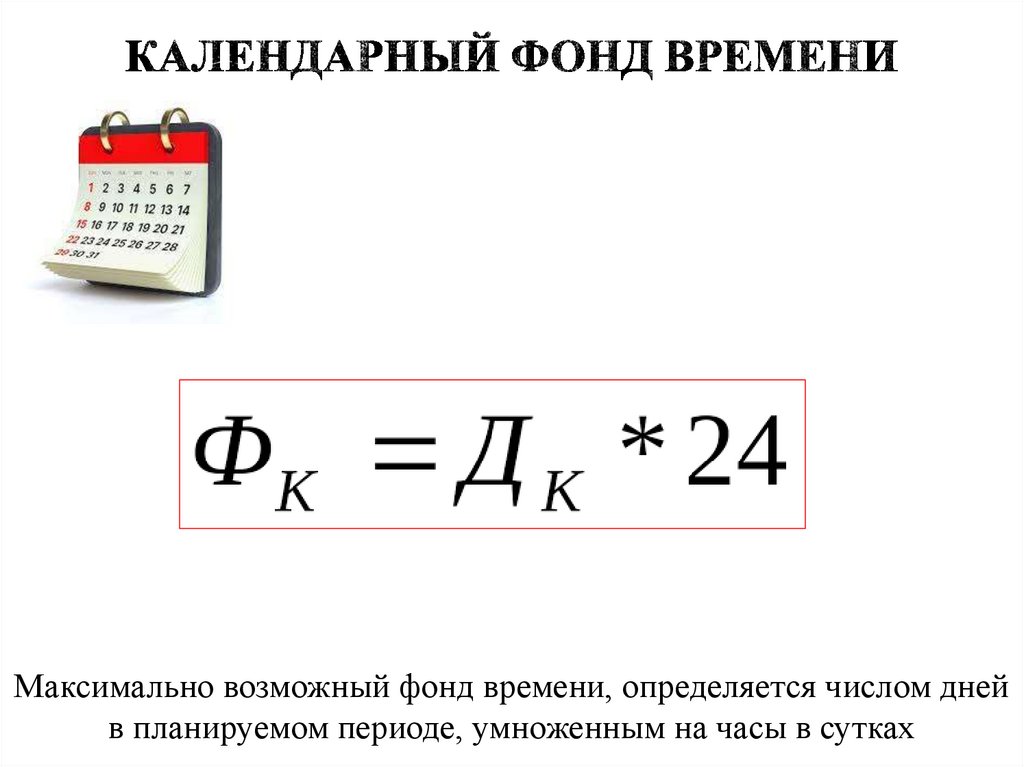

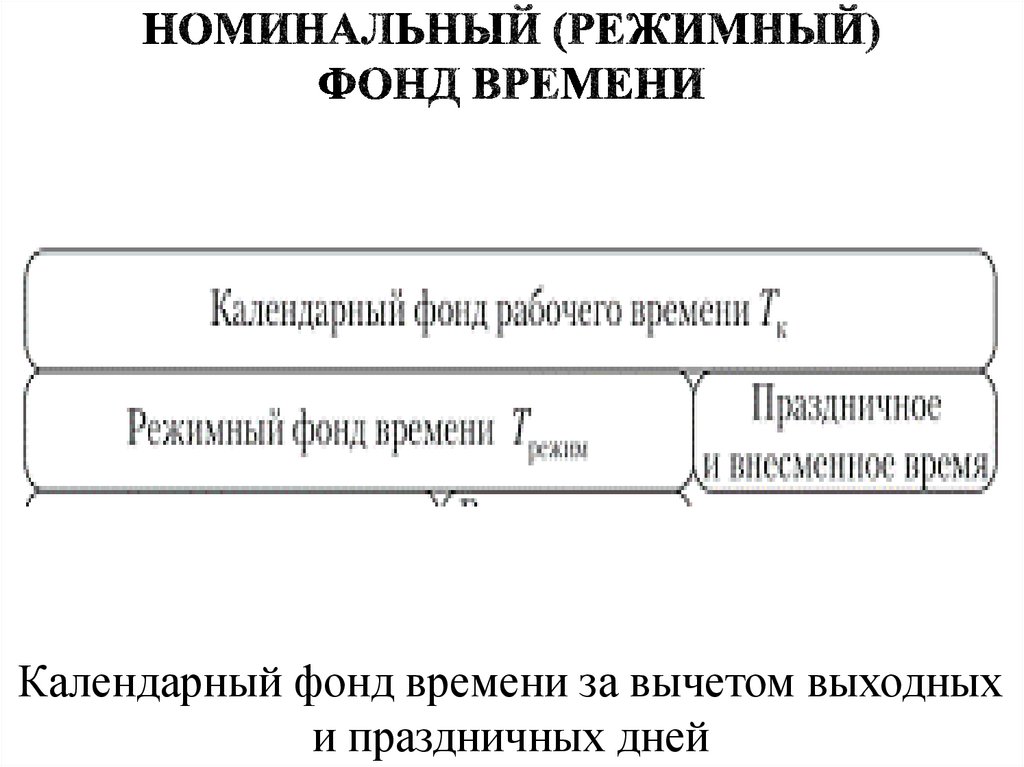

Максимально возможный фонд времени, определяется числом днейв планируемом периоде, умноженным на часы в сутках

86.

Календарный фонд времени за вычетом выходныхи праздничных дней

87.

Номинальный фонд за вычетом времени, необходимогодля выполнения ремонтов и времени текущих простоев

88.

Отношение общего количества отработанныхоборудованием станко-смен (Дстсм) к количеству станков,

работавших в наибольшую смену (n)

89.

Отношение фактического коэффициента сменностиработы к плановой сменности оборудования

90.

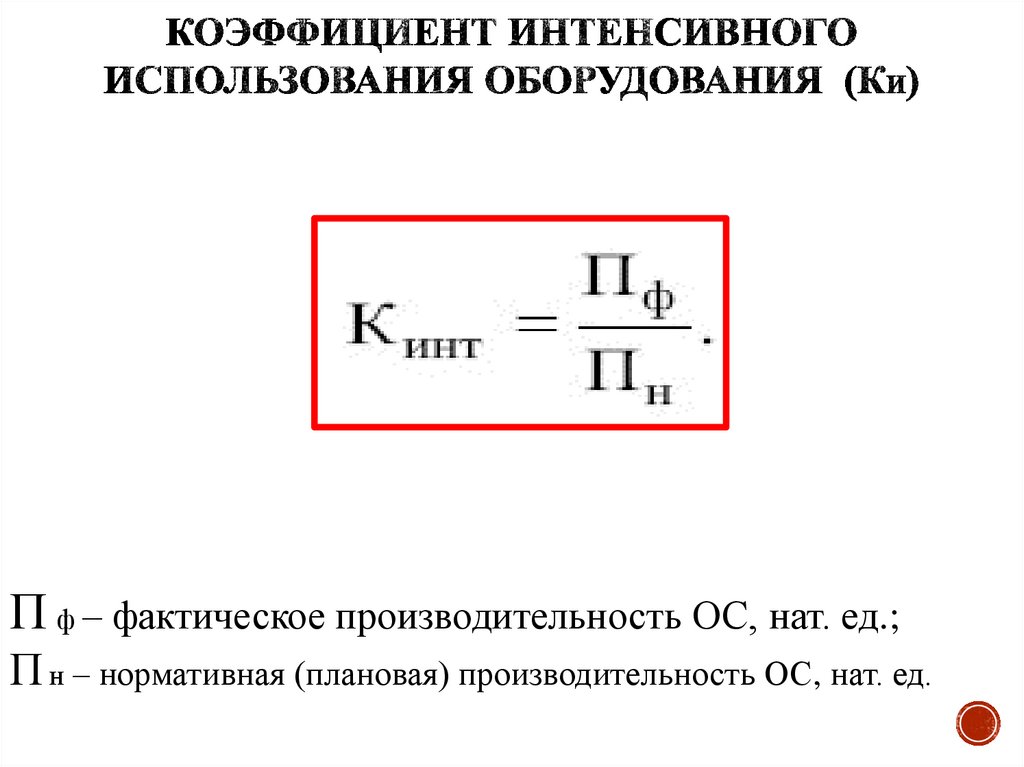

Отражают уровень использования основныхсредств по мощности

91.

П ф – фактическое производительность ОС, нат. ед.;П н – нормативная (плановая) производительность ОС, нат. ед.

92.

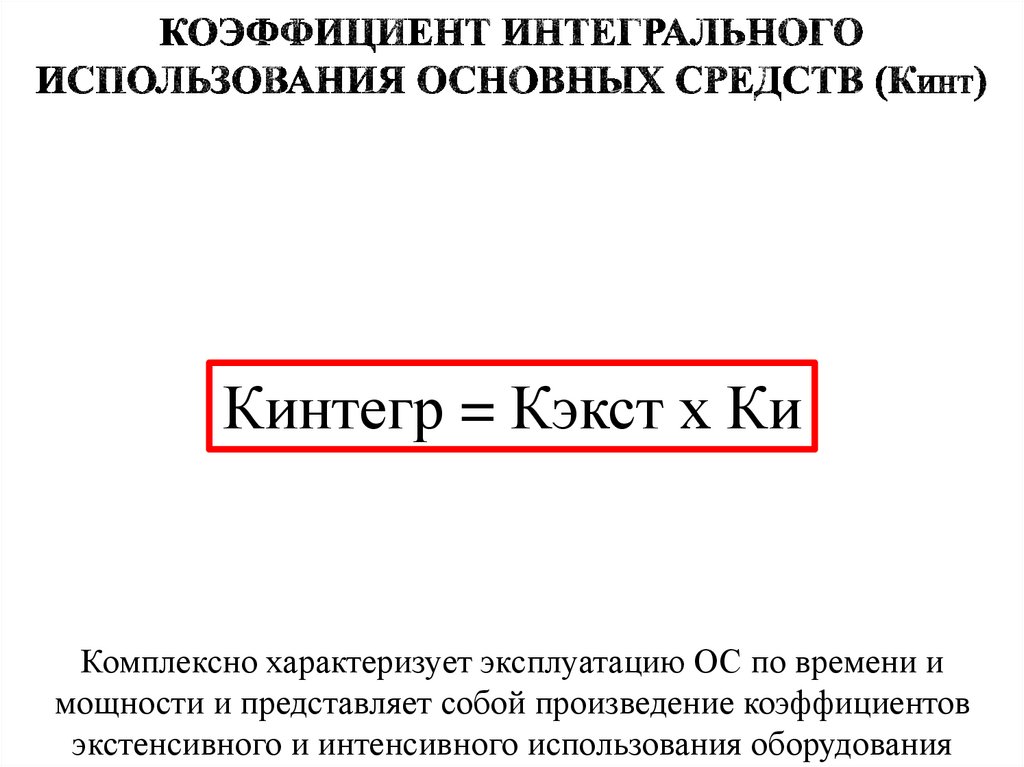

Учитывают совокупное влияние экстенсивных иинтенсивных факторов

93.

Кинтегр = Кэкст х КиКомплексно характеризует эксплуатацию ОС по времени и

мощности и представляет собой произведение коэффициентов

экстенсивного и интенсивного использования оборудования

94.

95.

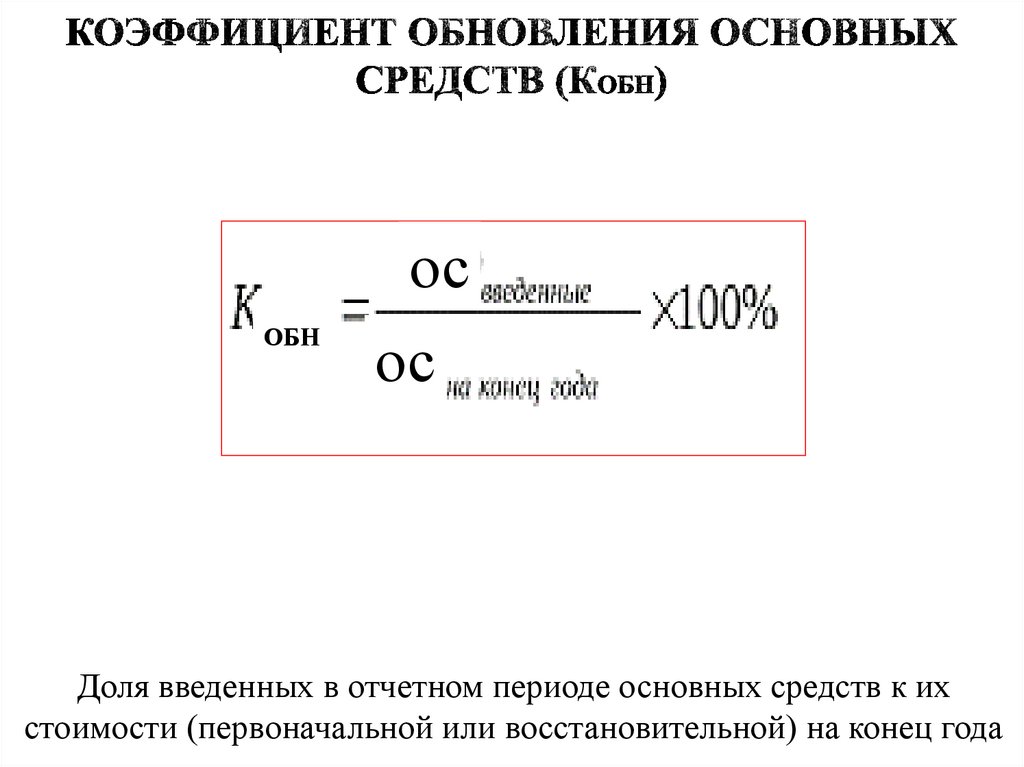

ОБНос

ос

Доля введенных в отчетном периоде основных средств к их

стоимости (первоначальной или восстановительной) на конец года

96.

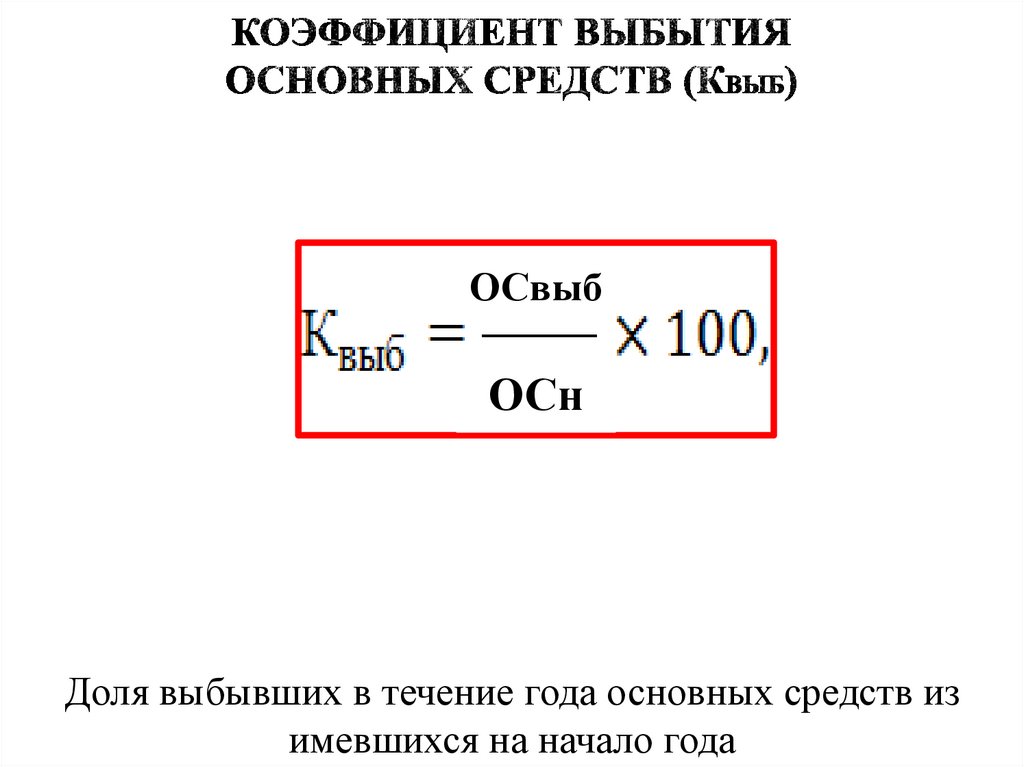

ОСвыбОСн

Доля выбывших в течение года основных средств из

имевшихся на начало года

97.

Увеличение объемапроизводства

Сокращение среднегодовой

стоимости ОПС

98.

Достижение результата за счет измененияколичества используемых ресурсов

99.

Сокращение среднегодовойстоимости ОПС

100.

101.

102.

103.

Достижение результата за счет повышениякачества ресурсной базы

104.

105.

106.

107.

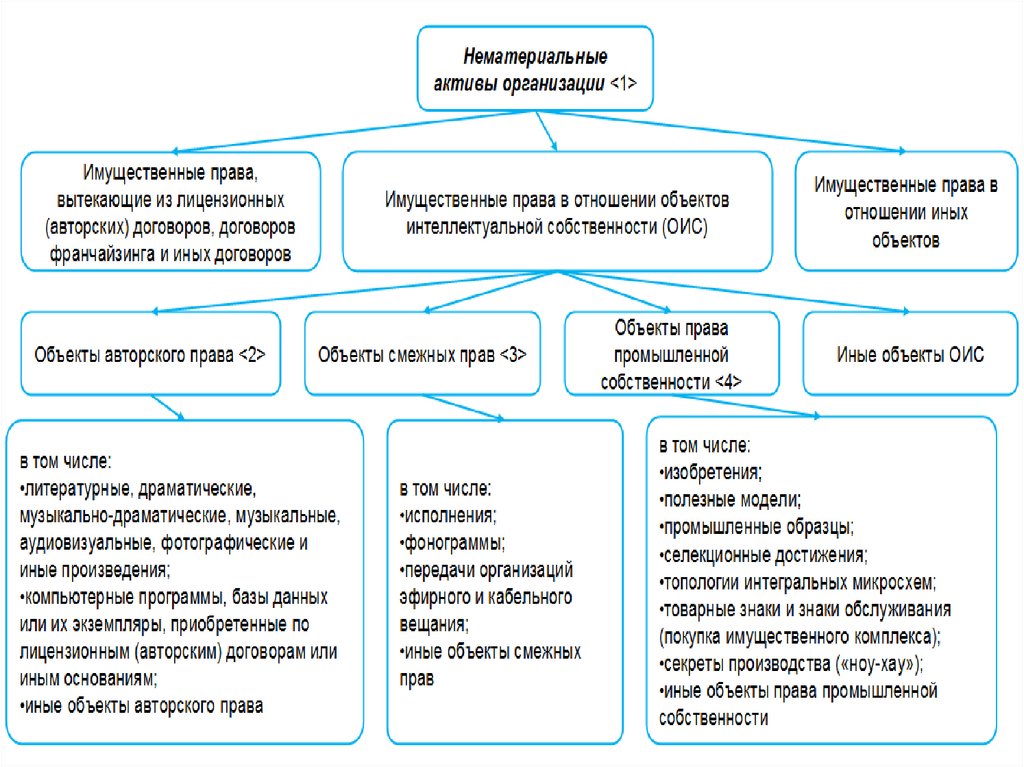

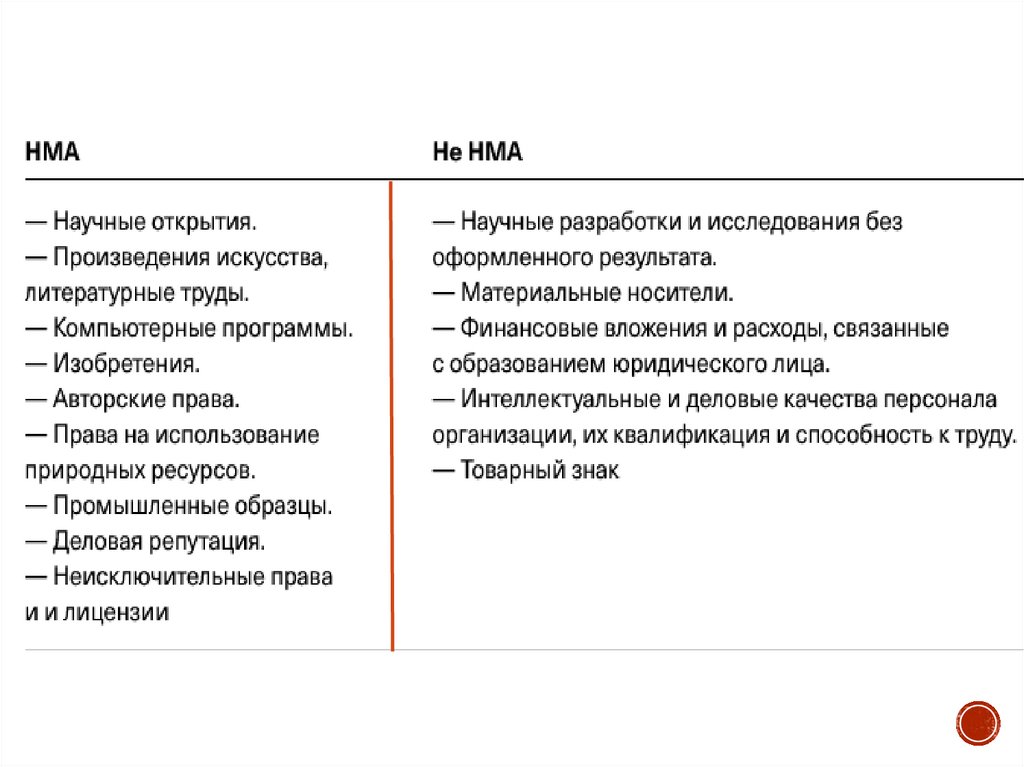

НЕМАТЕРИАЛЬНЫЕ АКТИВЫПРЕДПРИЯТИЯ

Внеоборотные активы, не имеющие физического

содержания, и представляющие собой право на

получение дохода в будущем

108.

109.

КРИТЕРИИ ОТНЕСЕНИЯ К НМА110.

111.

Охранные документы(патенты, свидетельства)

Договоры об уступке прав

Состав документов,

оформляющих права

организации на

НМА

Лицензионный договор

Договор о НОУ-ХАУ

Договор о создании объектов НМА

Учредительные документы

112.

ОЦЕНКА НЕМАТЕРИАЛЬНЫХАКТИВОВ

ЗАВИСИТ ОТ

СПОСОБА

ПРИОБРЕТЕНИЯ!

113.

СПОСОБЫ ПРИОБРЕТЕНИЯНЕМАТЕРИАЛЬНЫХ АКТИВОВ

114.

НМА, ПРИОБРЕТЕННЫЕ ЗА ПЛАТУСумма всех фактических расходов на приобретение и

приведение их в состояние, в пригодное для

использования в запланированных целях

115.

НМА, СОЗДАННЫЕ ОРГАНИЗАЦИЕЙСумма всех фактических расходов на их

создание, изготовление

116.

НМА, ВНЕСЕННЫЕ В СЧЕТ ВКЛАДА ВУСТАВНЫЙ (СКЛАДОЧНЫЙ) КАПИТАЛ

ИСКЛЮЧИТЕЛЬНОЕ ПРАВО НА ИЗОБРЕТЕНИЕ

Вычисляются исходя из их денежной оценки,

согласованной учредителями

117.

НМА, ПОЛУЧЕННЫЕ БЕЗВОЗМЕЗДНОСоответствуют рыночной стоимости на дату

принятия к бухгалтерскому учету

118.

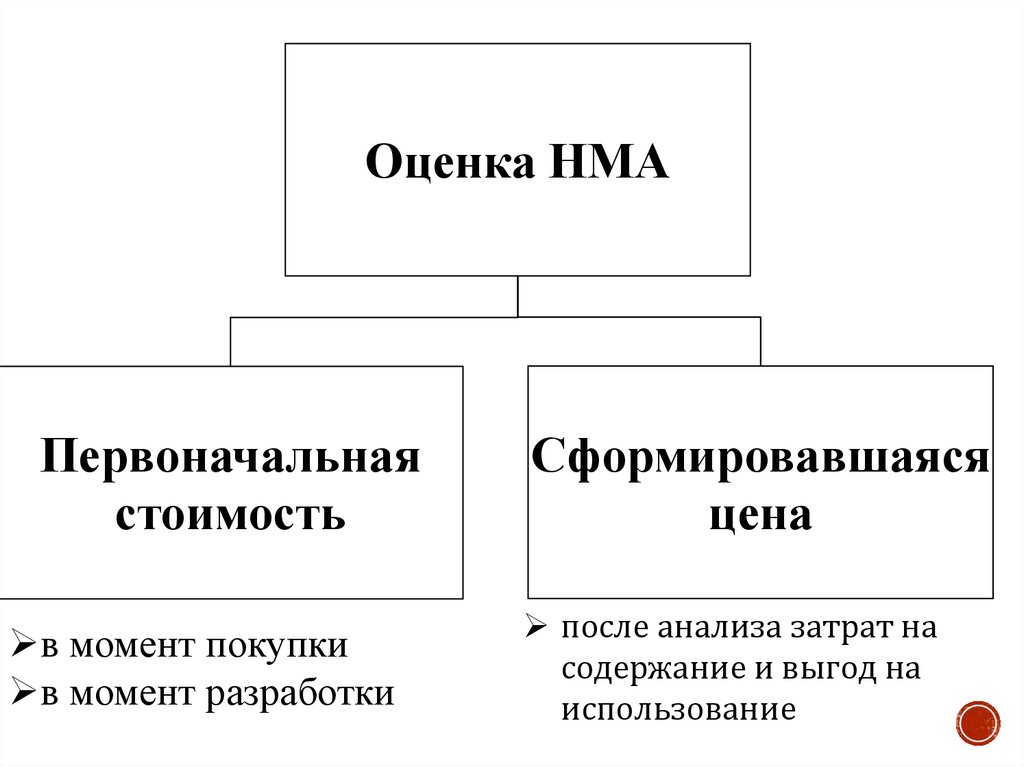

Оценка НМАПервоначальная

стоимость

в момент покупки

в момент разработки

Сформировавшаяся

цена

после анализа затрат на

содержание и выгод на

использование

119.

СФОРМИРОВАВШАЯСЯ ЦЕНАпо приносимой выгоде (оценка

финансовых преимуществ, получаемых от

использования актива на данный момент);

по необходимым затратам (сумма

приобретения и использования актива);

по сравнению со стоимостью схожих

объектов.

120.

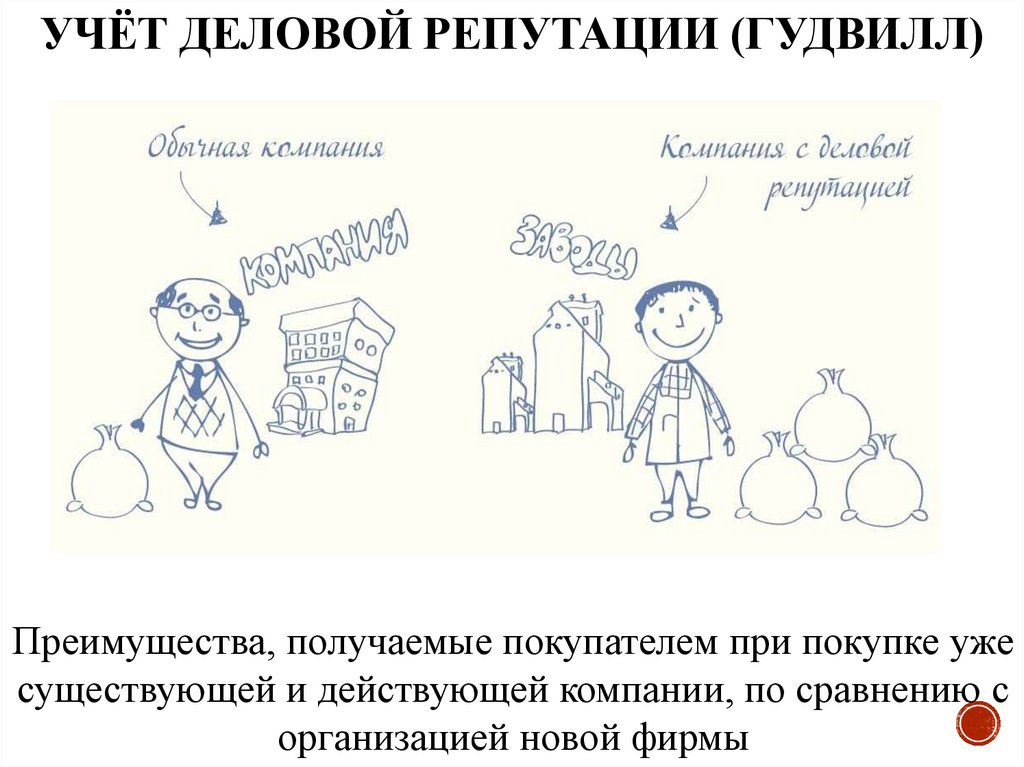

УЧЁТ ДЕЛОВОЙ РЕПУТАЦИИ (ГУДВИЛЛ)Преимущества, получаемые покупателем при покупке уже

существующей и действующей компании, по сравнению с

организацией новой фирмы

121.

122.

ДОЛГОСРОЧНЫЕ ФИНАНСОВЫЕ ВЛОЖЕНИЯАктивы, которые инвестированы на срок свыше 12

месяцев с целью получения дохода в виде процентов,

положительной переоценки, прибыли или дивидендов

123.

124.

ЛИТЕРАТУРА1. Экономика предприятия отрасли: Электронный учебно –

методический комплекс для экономических

специальностей / Сост. А.В. Грицай . – Мн.: БГУИР, 2008.

– с. 127.

2. Экономика предприятия: учебный комплекс / Л. А. Лобан,

В. Т. Пыко. – Минск: Современная школа, 2010 – 429 с.

3. Экономика фирмы: учебник для вузов / [В. Я. Горфинкель

и др.]. – Москва: ИД Юрайт, 2011. – 678 с.