finance

financeSimilar presentations:

Собственный капитал организации. Формирование и управление

1. Собственный капитал организации: формирование и управление

Выполнила: студентка гр. БУ-41-14Габдуллина Лия

2.

Капитал организации – это стоимость,авансированная в производство с целью

извлечения прибыли и обеспечения на

этой основе расширенного производства

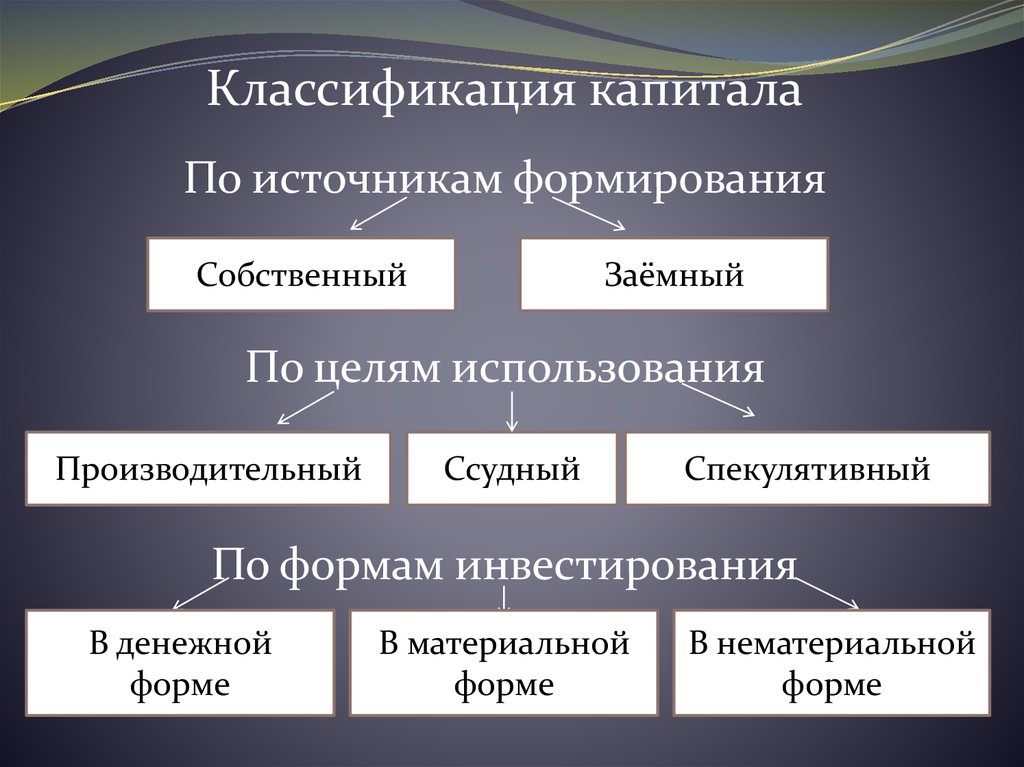

3.

Классификация капиталаПо источникам формирования

Собственный

Заёмный

По целям использования

Производительный

Ссудный

Спекулятивный

По формам инвестирования

В денежной

форме

В материальной

форме

В нематериальной

форме

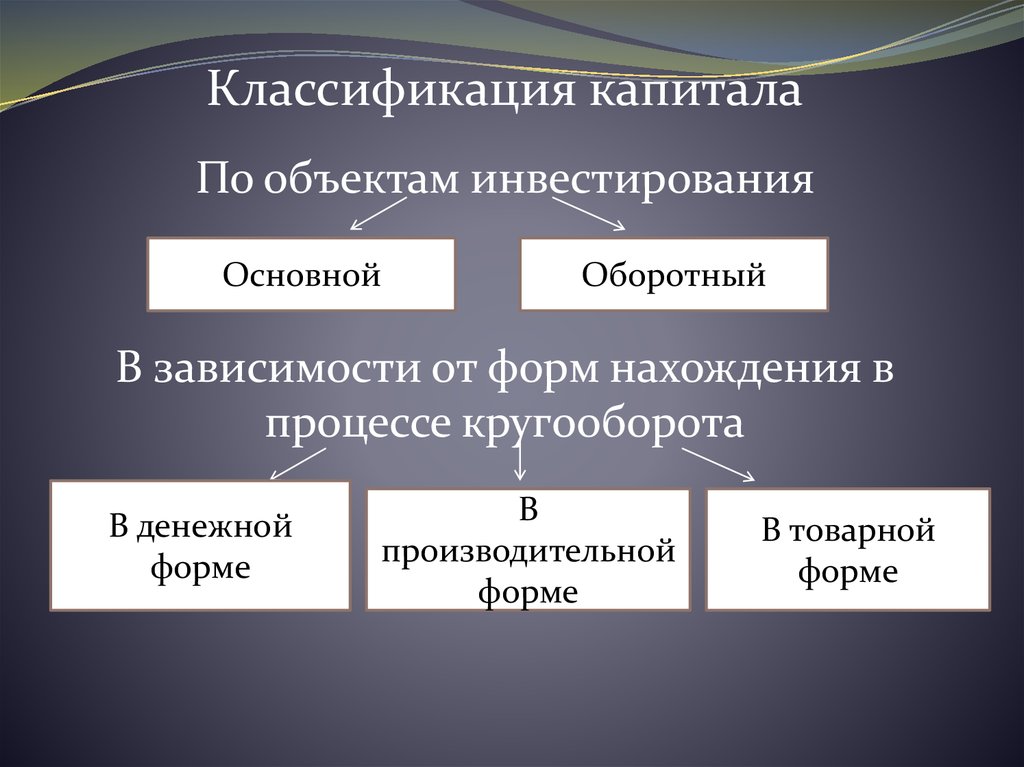

4.

Классификация капиталаПо объектам инвестирования

Основной

Оборотный

В зависимости от форм нахождения в

процессе кругооборота

В денежной

форме

В

производительной

форме

В товарной

форме

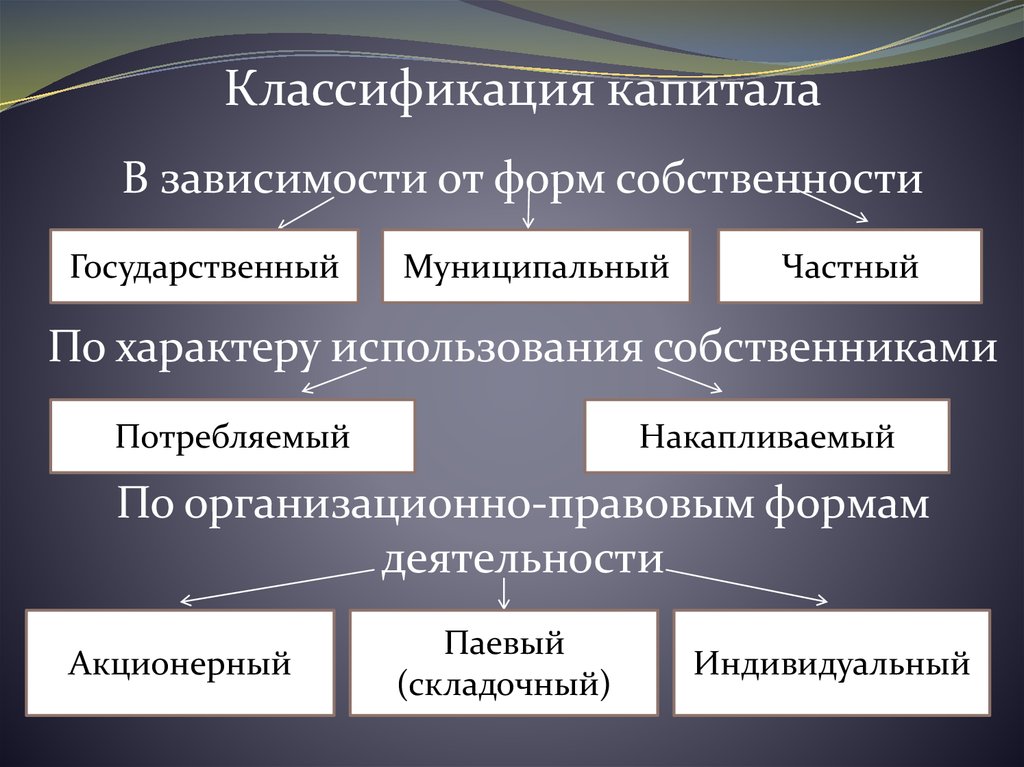

5.

Классификация капиталаВ зависимости от форм собственности

Государственный

Муниципальный

Частный

По характеру использования собственниками

Потребляемый

Накапливаемый

По организационно-правовым формам

деятельности

Акционерный

Паевый

(складочный)

Индивидуальный

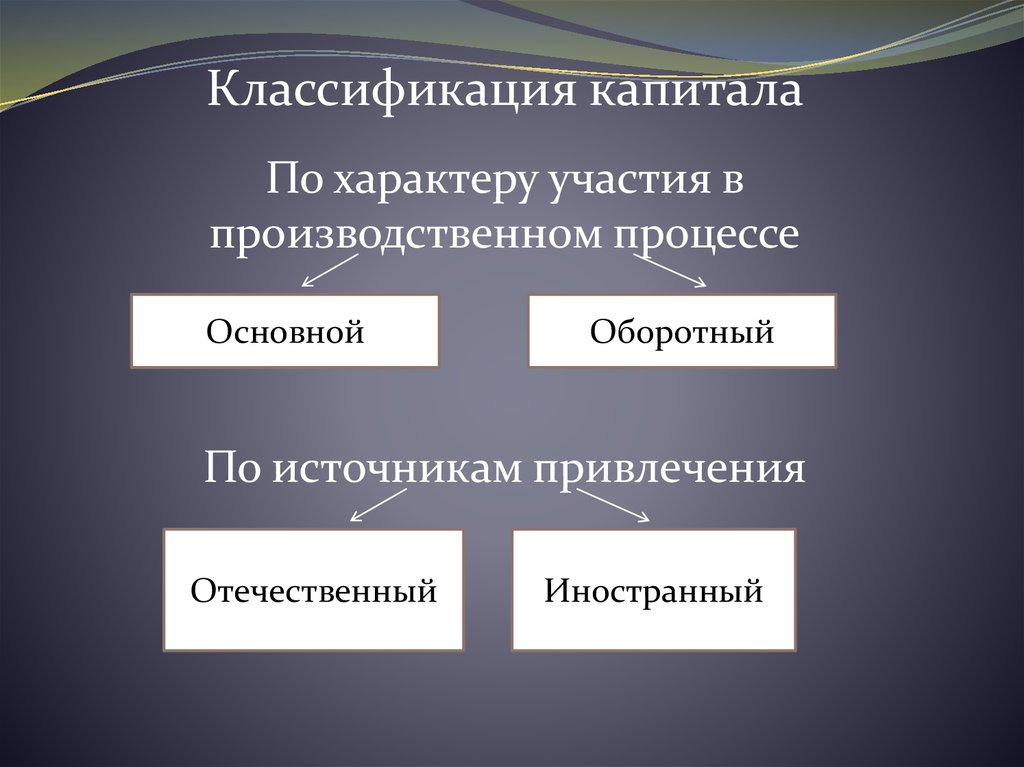

6.

Классификация капиталаПо характеру участия в

производственном процессе

Основной

Оборотный

По источникам привлечения

Отечественный

Иностранный

7.

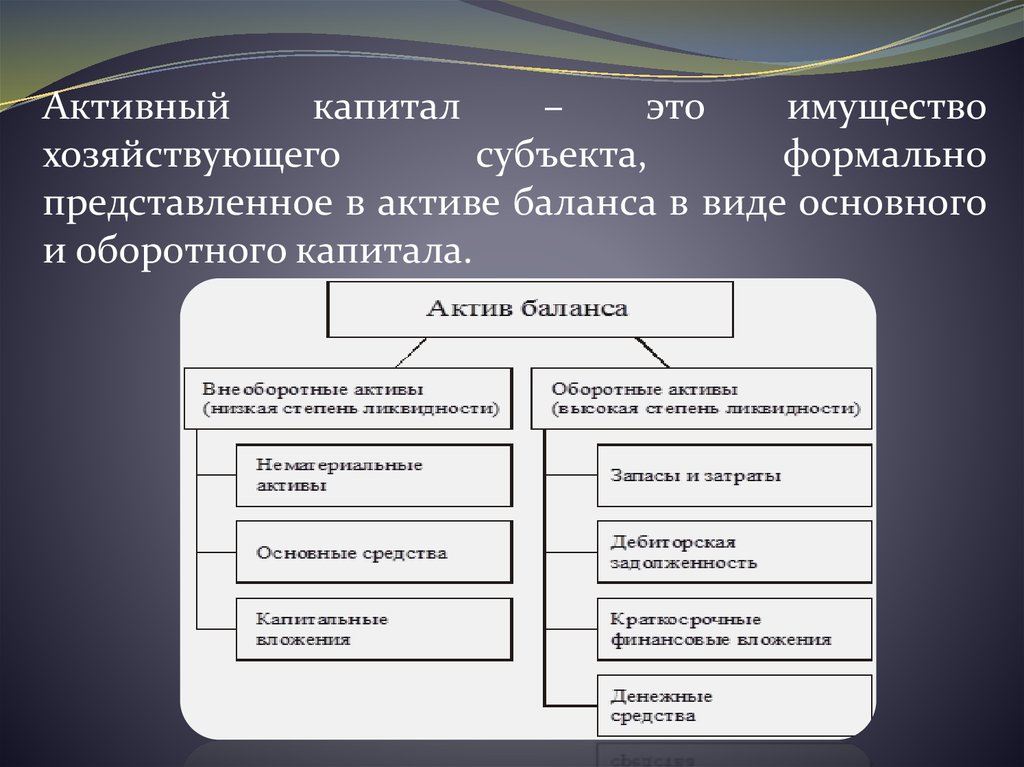

Активныйкапитал

–

это

имущество

хозяйствующего

субъекта,

формально

представленное в активе баланса в виде основного

и оборотного капитала.

8.

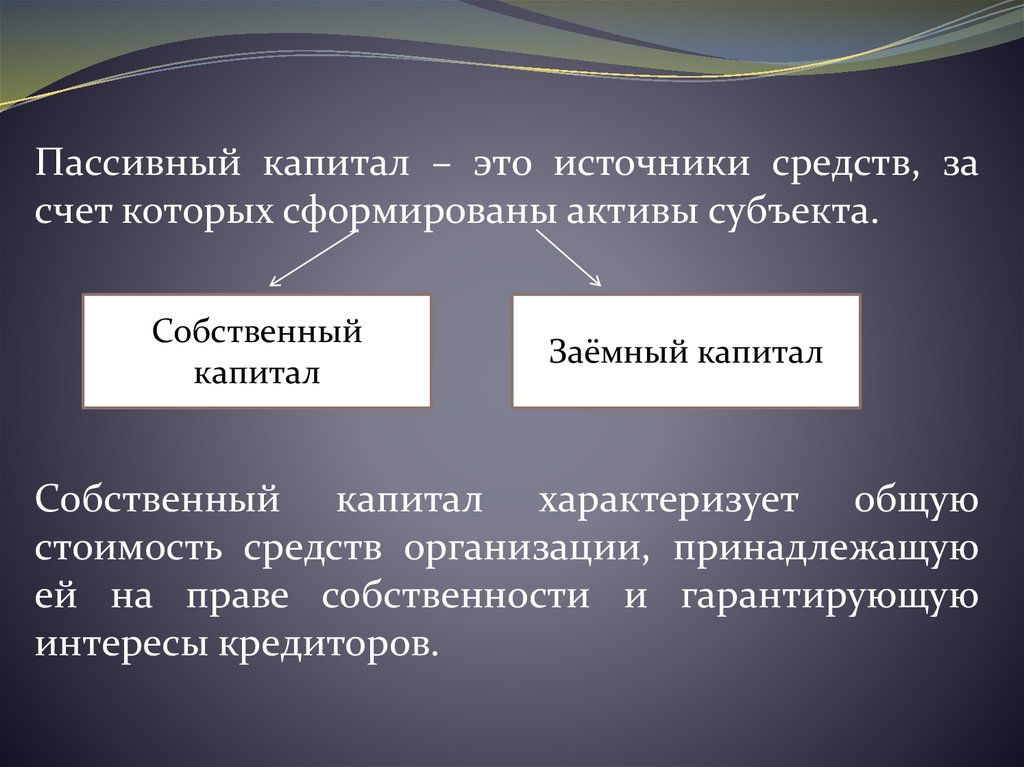

Пассивный капитал – это источники средств, засчет которых сформированы активы субъекта.

Собственный

капитал

Заёмный капитал

Собственный капитал характеризует общую

стоимость средств организации, принадлежащую

ей на праве собственности и гарантирующую

интересы кредиторов.

9.

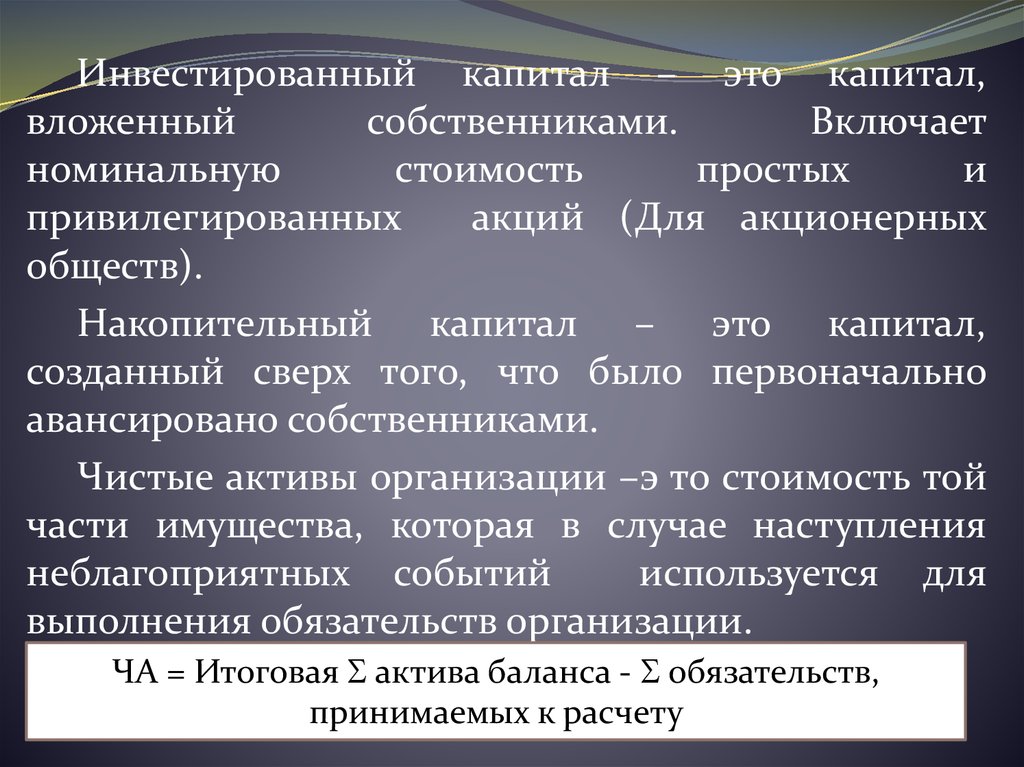

Инвестированный капитал – это капитал,вложенный

собственниками.

Включает

номинальную

стоимость

простых

и

привилегированных

акций (Для акционерных

обществ).

Накопительный капитал – это капитал,

созданный сверх того, что было первоначально

авансировано собственниками.

Чистые активы организации –э то стоимость той

части имущества, которая в случае наступления

неблагоприятных событий

используется для

выполнения обязательств организации.

ЧА = Итоговая актива баланса - обязательств,

принимаемых к расчету

10.

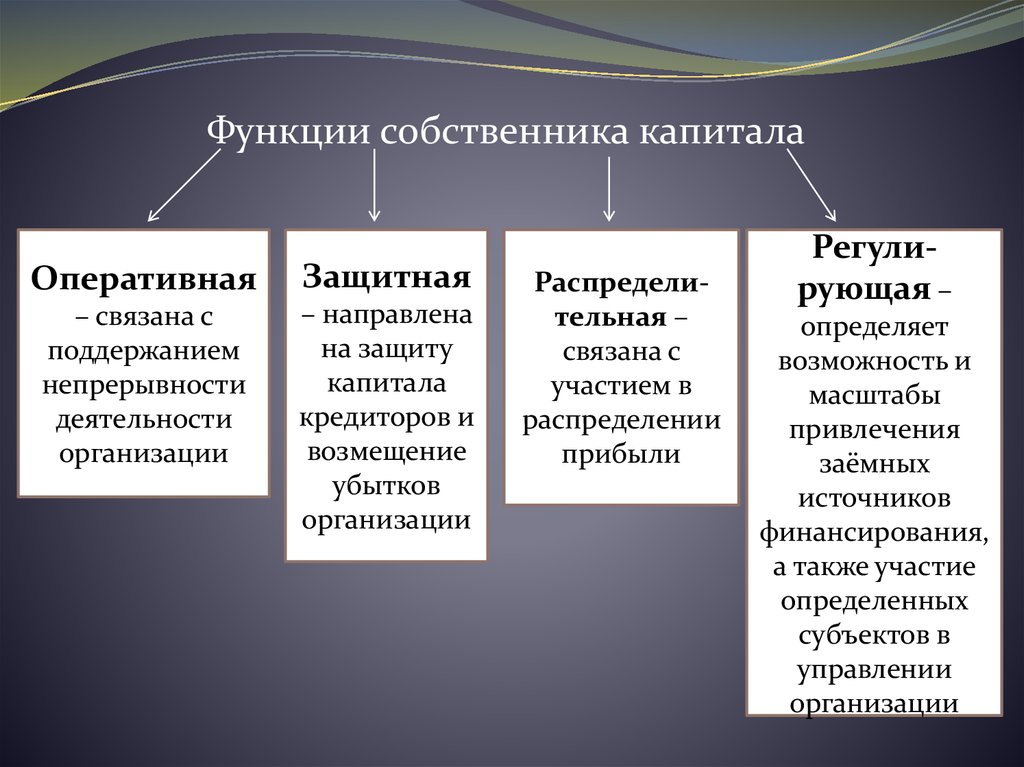

Функции собственника капиталаОперативная

Защитная

– связана с

поддержанием

непрерывности

деятельности

организации

– направлена

на защиту

капитала

кредиторов и

возмещение

убытков

организации

Распределительная –

связана с

участием в

распределении

прибыли

Регулирующая –

определяет

возможность и

масштабы

привлечения

заёмных

источников

финансирования,

а также участие

определенных

субъектов в

управлении

организации

11.

В составе собственного капитала выделяют следующиеэлементы: уставный капитал, добавочный капитал,

резервный капитал, нераспределенная прибыль.

Преимущества

в

использовании

собственного

капитала:

простота привлечения;

обеспечение устойчивого состояния предприятия;

снижение риска банкротства;

привлечение на долгосрочной основе.

Недостатки использования собственного капитала:

ограничение объема привлечения для расширения

масштабов;

не реализуется возможность прироста рентабельности за

счет эффекта финансового рычага.