finance

financeSimilar presentations:

")

Функции собственного капитала

1.

оперативнаяоперативная

связана с

поддержанием

непрерывности

деятельности

организации

защитная

(абсорбирующая)

направлена на

защиту капитала

кредиторов и

возмещение

убытков

организации

распределительная

связана с участием

в распределении

полученной

прибыли

регулирующая

определяет

определяет

возможности

возможности ии

масштабы

масштабы

привлечения

привлечения

заемных

заемных

источников

источников

финансирования,

финансирования, аа

также

также участия

участия

отдельных

отдельных

субъектов

субъектов вв

управлении

управлении

организацией

организацией

2.

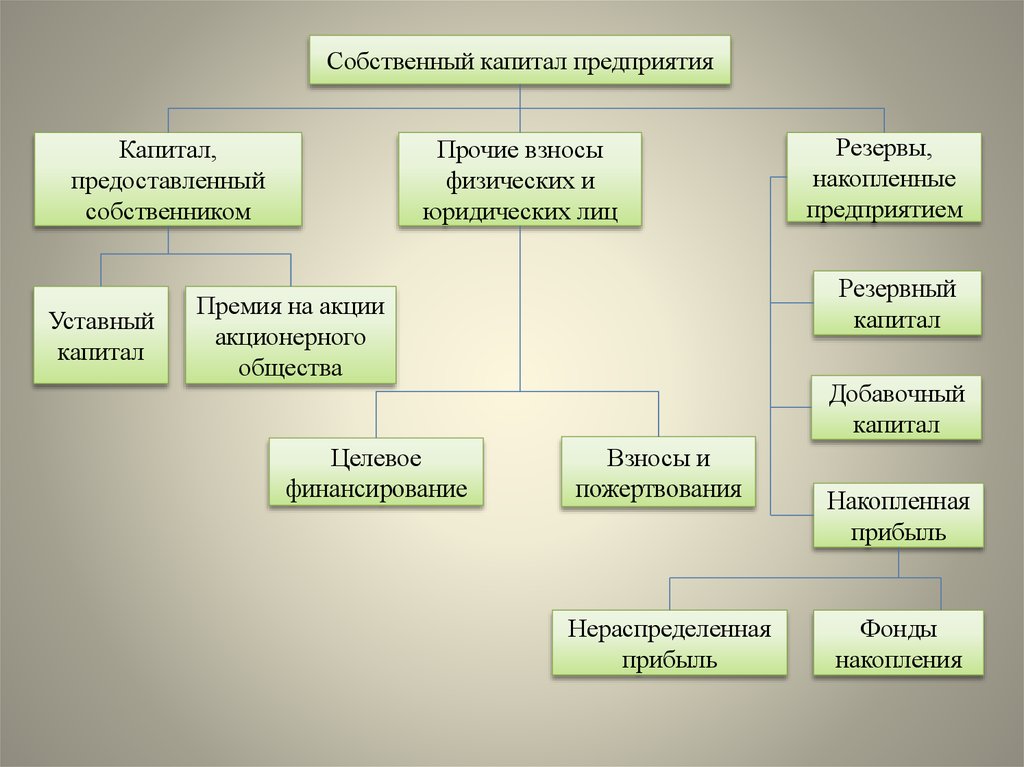

Собственный капитал предприятияКапитал,

предоставленный

собственником

Уставный

капитал

Прочие взносы

физических и

юридических лиц

Резервный

капитал

Премия на акции

акционерного

общества

Целевое

финансирование

Резервы,

накопленные

предприятием

Добавочный

капитал

Взносы и

пожертвования

Нераспределенная

прибыль

Накопленная

прибыль

Фонды

накопления

3.

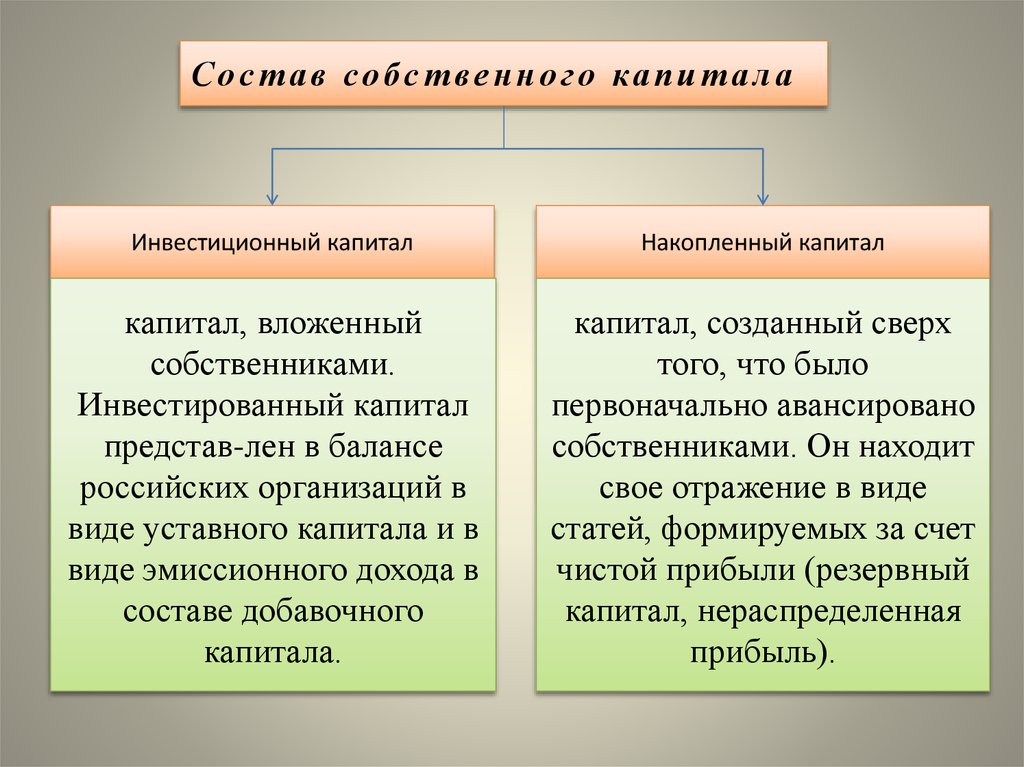

С о с т а в с о б с т в е н н о г о ка п и т а л аИнвестиционный капитал

Накопленный капитал

капитал, вложенный

собственниками.

Инвестированный капитал

представ-лен в балансе

российских организаций в

виде уставного капитала и в

виде эмиссионного дохода в

составе добавочного

капитала.

капитал, созданный сверх

того, что было

первоначально авансировано

собственниками. Он находит

свое отражение в виде

статей, формируемых за счет

чистой прибыли (резервный

капитал, нераспределенная

прибыль).

4.

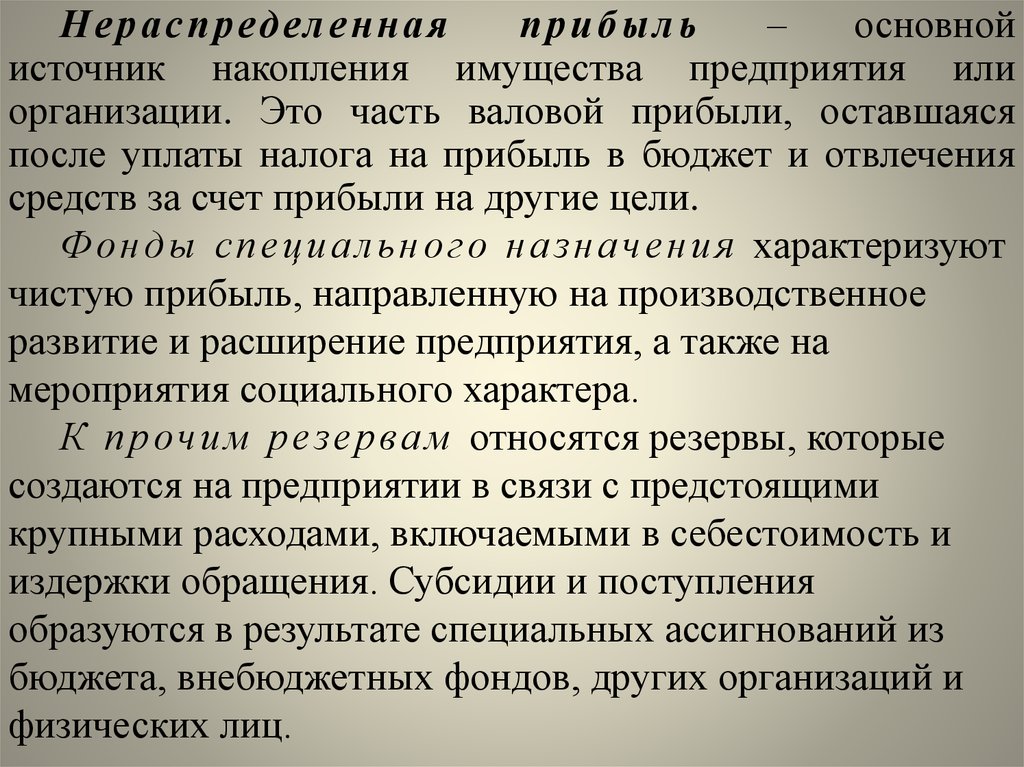

Н е р а с п р ед ел е н н а яприбыль

–

основной

источник накопления имущества предприятия или

организации. Это часть валовой прибыли, оставшаяся

после уплаты налога на прибыль в бюджет и отвлечения

средств за счет прибыли на другие цели.

Ф о н д ы с п е ц и а л ь н о г о н а з н ач е н и я характеризуют

чистую прибыль, направленную на производственное

развитие и расширение предприятия, а также на

мероприятия социального характера.

К п р оч и м р ез е р ва м относятся резервы, которые

создаются на предприятии в связи с предстоящими

крупными расходами, включаемыми в себестоимость и

издержки обращения. Субсидии и поступления

образуются в результате специальных ассигнований из

бюджета, внебюджетных фондов, других организаций и

физических лиц.

5.

Вывод:Собственные финансовые ресурсы для каждого

предприятия, пусть и вложенные и в свободном

состоянии, являются той жизненно необходимой частью,

без которой невозможна ни работа, ни дальнейшее

существование предприятия. Не зря, среди классификации

общего капитала, именно деление на собственный и

заемный капитал стоит на первом месте.

Имеющиеся в наличии собственные средства

позволяют предприятию использовать их как по своему

усмотрению, так и в отдельных случаях по законодательно

установленным направлениям. Все зависит от источника

такого финансирования за счет элементов собственного

капитала.

6.

Особенности оценки стоимости собственного капитала1. Необходимость постоянной корректировки балансовой

суммы собственного капитала в процессе осуществления

оценки.

2. Оценка стоимости вновь

привлекаемого собственного

капитала носит вероятностный

характер, а, следовательно, в

значительной мере условный

характер.