finance

financeSimilar presentations:

")

Сутність і функції фінансів

1.

http://vo.ukraine.edu.ua/Програма вивчення нормативної навчальної дисципліни «Фінанси» складена відповідно до освітньопрофесійної програми підготовки молодших спеціалістів напряму 0305 економіка та підприємництво,

спеціальності 6.03050801 «Фінанси і кредит»

Предмет вивчення навчальної дисципліни «Фінанси» є вивчення сукупності фінансових відносин як

спеціальної форми суспільних відносин, підсистеми економічного базису.

Міждисциплінарні зв’язки: навчальна дисципліна «Фінанси» належить до циклу нормативних

дисциплін. Програма дисципліни має зв'язок з такими дисциплінами як: «Макроекономіка»,

«Мікроекономіка», «Ціноутворення», «Фінанси підприємств», «Фінансовий менеджмент» та інші.

Програма навчальної дисципліни складається з таких змістових модулів:

Змістовий модуль 1. Суть фінансів та податкова система

Змістовий модуль 2. Бюджетна система.

Змістовий модуль 3. Фінансовий та страховий ринок.

Змістовий модуль 4. Міжнародні фінанси.

1. Мета та завдання навчальної дисципліни «Фінанси»

1.1. Мета викладання дисципліни:

• розкрити сутність фінансів та фінансового механізму в умовах ринкової економіки;

• розкрити принципи формування фінансових ресурсів та управління ними на макро- й макрорівні;

• розглянути систему податків як складову частину фінансових відносин;

• розглянути методи планування фінансової діяльності господарчого суб’єкта та прогнозування його

фінансового стану.

1.2. Основними завданнями вивчення дисципліни «Фінанси» є:

дати правильне розуміння закономірностей у сфері фінансових відносин держави, господарства і

населення;

розкрити можливості використання у практиці фінансової роботи;

визначити сукупність заходів, що забезпечують використання фінансів як одного з дійових важелів

економічної політики держави.

2.

Тема 1. СУТНІСТЬ І ФУНКЦІЇ фінансів1.1. Історичні передумови виникнення і розвиток фінансів

1.2. Моделі фінансових відносин

1.3 Соціально-економічна сутність та функції фінансів

1.1. Історичні передумови виникнення і розвиток фінансів

Фінанси - одна з найбільш важливих і складних економічних категорій. Без фінансів

неможливе функціонування держави і практична діяльність суб'єктів

господарювання, оскільки саме вони забезпечують вартісний рух створеного у

суспільстві валового внутрішнього продукту (ВВП), відображаючи досить складні

відносини, що виникають при цьому

Фінанси, як економічна категорія, мають двоїстий характер, що проявляється: поперше, у системі відносин, пов'язаній з розподілом ВВП і формуванням на цій

основі централізованих і децентралізованих фондів грошових коштів; по-друге,

матеріальним носієм фінансових відносин є фінансові ресурси, що

використовуються на виконання функцій і завдань держави, забезпечення умов

розширеного відтворення.

3.

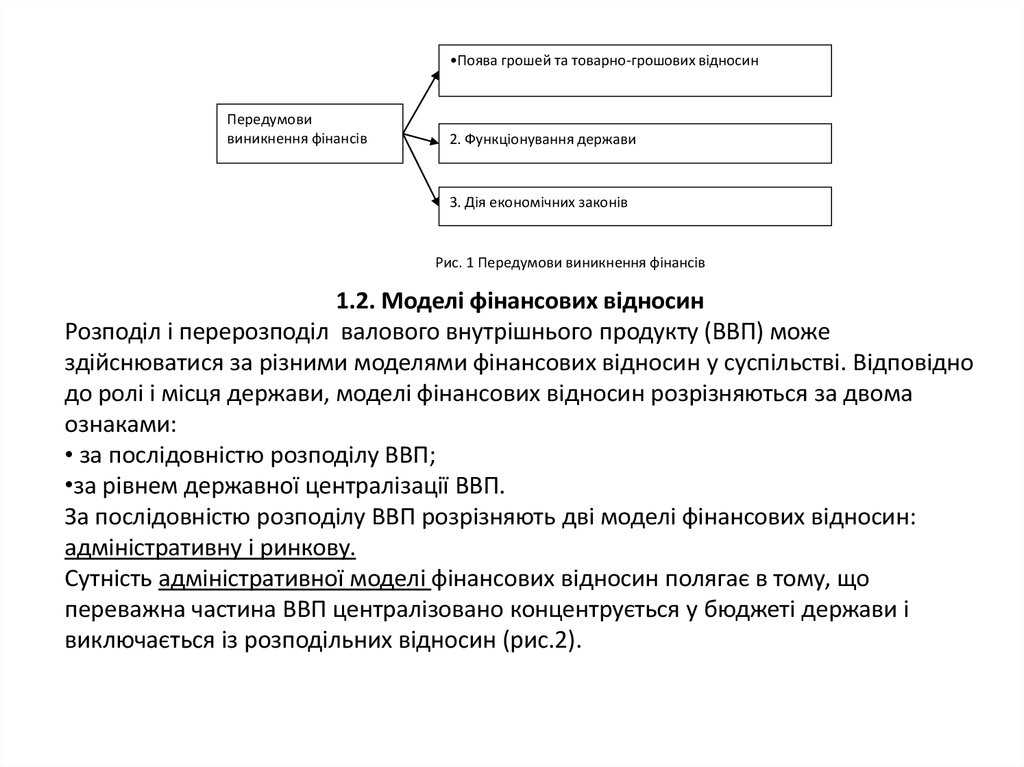

•Поява грошей та товарно-грошових відносинПередумови

виникнення фінансів

2. Функціонування держави

3. Дія економічних законів

Рис. 1 Передумови виникнення фінансів

1.2. Моделі фінансових відносин

Розподіл і перерозподіл валового внутрішнього продукту (ВВП) може

здійснюватися за різними моделями фінансових відносин у суспільстві. Відповідно

до ролі і місця держави, моделі фінансових відносин розрізняються за двома

ознаками:

• за послідовністю розподілу ВВП;

•за рівнем державної централізації ВВП.

За послідовністю розподілу ВВП розрізняють дві моделі фінансових відносин:

адміністративну і ринкову.

Сутність адміністративної моделі фінансових відносин полягає в тому, що

переважна частина ВВП централізовано концентрується у бюджеті держави і

виключається із розподільних відносин (рис.2).

4.

Фінансова модель адміністративної економікиВаловий внутрішній продукт (ВВП)

Податок з обороту

Заробітна плата

Прибуток підприємства

Централізований чистий дохід держави

Чистий дохід

Дохід Державного бюджету

Рис. 2. Адміністративна модель фінансових відносин

Характерною ознакою цієї моделі є те, що переважну частину своїх доходів держава отримує у процесі первинного розподілу

ВВП. Вона є закритою і не відображає фінансових реалій у суспільстві, а саме:

- вона не показує реального рівня доходів юридичних і фізичних осіб;

- доходи юридичних і фізичних осіб не відображають їх вклад у створення ВВП;

- неможливо достовірно визначити рівень оподаткування;

- відсутні стимули до продуктивної праці.

5.

Сутність фінансової моделі ринкової економіки полягає у тому, що спочатку вартістьреалізованого ВВП розподіляється між тими, хто зайнятий у його створенні. Це

насамперед, власники виробництва, котрі отримують прибуток, і робітники та

службовці, яким виплачується заробітна плата.

Фінансова модель ринкової економіки

Валовий внутрішній продукт (ВВП)

Заробітна плата

Прибуток підприємства

Оподаткування

Державний бюджет

Платежі

Рис. 2. Ринкова модель фінансових відносин

6.

За рівнем державної централізації ВВП у межах фінансової моделі ринкової економікиумовно можна виділити три основні моделі: американську, західноєвропейську та

скандинавську.

Американська модель, яка заснована на максимальному рівні самозабезпечення фізичних

і самофінансування юридичних осіб, характеризується незначним рівнем бюджетної

централізації, близько 30-35 %. Фінансове втручання в економіку зведене до мінімуму. У

соціальній сфері забезпечуються тільки ті верстви населення, які не в змозі обійтися без

державної допомоги. Така модель створює максимальну фінансову стимуляцію: з одного

боку, вона дає можливість заробляти, з іншого - вимагає цього. Це досить жорстка, але

високоефективна модель, оскільки заснована, по суті, на примусовій фінансовій стимуляції.

Західноєвропейська модель характеризується поміркованим рівнем централізації ВВП у

бюджеті, близько 40-50 %. За рахунок вищого рівня централізації ВВП більш розгалуженою

є і державна соціальна сфера, насамперед у галузі освіти. Сутність цієї моделі зводиться до

паралельного функціонування державних і комерційних установ у соціальній сфері.

Скандинавська модель передбачає досить високий рівень централізації ВВП у бюджеті,

близько 50-60 %. Відповідно вона характеризується розгалуженою державною соціальною

сферою як у галузі освіти, так і охорони здоров'я. Ця модель створює клімат упевненості і

соціальної врівноваженості. Однак така модель можлива лише за таких умов: високого

рівня ВВП на душу населення, який забезпечує високий рівень і суспільного, і

індивідуального споживання; високого рівня культури та свідомості народу, відповідного

ставлення до праці і поваги до державного сектора.

7.

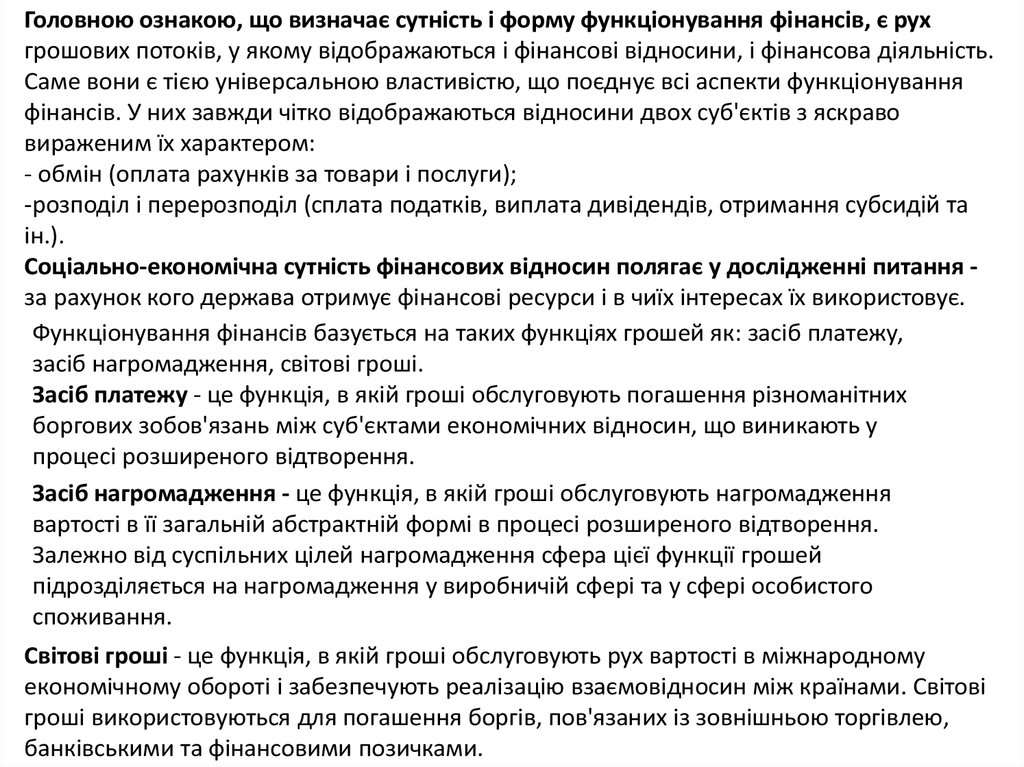

Головною ознакою, що визначає сутність і форму функціонування фінансів, є рухгрошових потоків, у якому відображаються і фінансові відносини, і фінансова діяльність.

Саме вони є тією універсальною властивістю, що поєднує всі аспекти функціонування

фінансів. У них завжди чітко відображаються відносини двох суб'єктів з яскраво

вираженим їх характером:

- обмін (оплата рахунків за товари і послуги);

-розподіл і перерозподіл (сплата податків, виплата дивідендів, отримання субсидій та

ін.).

Соціально-економічна сутність фінансових відносин полягає у дослідженні питання за рахунок кого держава отримує фінансові ресурси і в чиїх інтересах їх використовує.

Функціонування фінансів базується на таких функціях грошей як: засіб платежу,

засіб нагромадження, світові гроші.

Засіб платежу - це функція, в якій гроші обслуговують погашення різноманітних

боргових зобов'язань між суб'єктами економічних відносин, що виникають у

процесі розширеного відтворення.

Засіб нагромадження - це функція, в якій гроші обслуговують нагромадження

вартості в її загальній абстрактній формі в процесі розширеного відтворення.

Залежно від суспільних цілей нагромадження сфера цієї функції грошей

підрозділяється на нагромадження у виробничій сфері та у сфері особистого

споживання.

Світові гроші - це функція, в якій гроші обслуговують рух вартості в міжнародному

економічному обороті і забезпечують реалізацію взаємовідносин між країнами. Світові

гроші використовуються для погашення боргів, пов'язаних із зовнішньою торгівлею,

банківськими та фінансовими позичками.

8.

Прояв сутності фінансів у реальній практичній діяльності розглядаєтьсячерез характеристику їх функцій. Традиційно виділяють дві функції фінансів

- розподільну і контрольну.

Суть розподільної функції полягає в розподілі та перерозподілі вартості

національного доходу між різними суб'єктами господарювання та

напрямами цільового використання.

Розподільна функція охоплює дві стадії: первинний розподіл ВВП;

вторинний розподіл (перерозподіл) ВВП.

Первинні доходи поділяють на дві групи:

- перша - заробітна плата робітників, службовців, доходи селян, зайнятих у

сфері матеріального виробництва;

- друга - прибуток підприємств у сфері матеріального виробництва.

Водночас первинний розподіл ВВП не утворює суспільних грошових фондів

для забезпечення економічних, соціальних і політичних функцій держави,

здійснення соціального захисту населення. Такі фонди створюються

шляхом вторинного розподілу (перерозподілу) ВВП. У результаті

перерозподілу утворюються вторинні доходи. До них відносять доходи

одержані у галузях невиробничої (бюджетної) сфери: освіта, медичне

обслуговування, наука, правоохоронна система, оборона тощо.

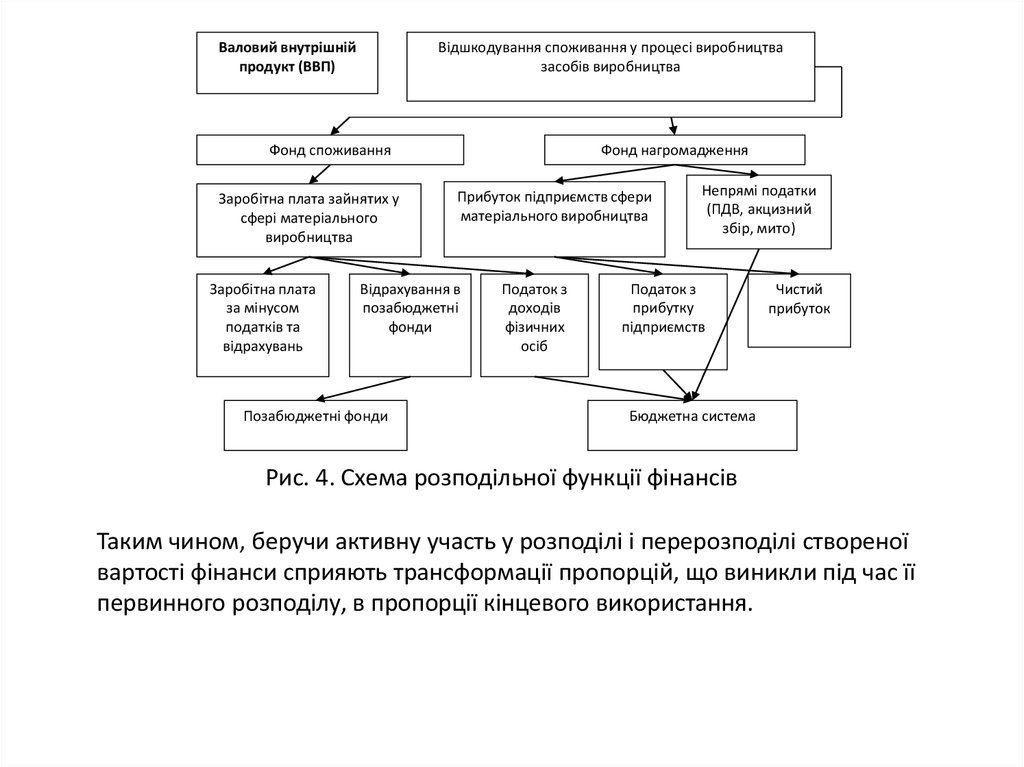

9.

Валовий внутрішнійпродукт (ВВП)

Відшкодування споживання у процесі виробництва

засобів виробництва

Фонд споживання

Заробітна плата зайнятих у

сфері матеріального

виробництва

Заробітна плата

за мінусом

податків та

відрахувань

Фонд нагромадження

Прибуток підприємств сфери

матеріального виробництва

Відрахування в

позабюджетні

фонди

Позабюджетні фонди

Податок з

доходів

фізичних

осіб

Непрямі податки

(ПДВ, акцизний

збір, мито)

Податок з

прибутку

підприємств

Чистий

прибуток

Бюджетна система

Рис. 4. Схема розподільної функції фінансів

Таким чином, беручи активну участь у розподілі і перерозподілі створеної

вартості фінанси сприяють трансформації пропорцій, що виникли під час її

первинного розподілу, в пропорції кінцевого використання.

10.

Поряд з розподільною функцією фінанси виконуютьконтрольну функцію, сутність якої проявляється в

контролі за розподілом ВВП між відповідними

грошовими фондами і каналами розподілу та їх цільовим

використанням. Її реалізація спрямована на вирішення

таких основних завдань, як:

- пошук резервів збільшення доходів, прибутку,

підвищення рентабельності та платоспроможності;

- своєчасне виконання фінансових зобов'язань перед

суб'єктами господарювання, бюджетом, банками;

- мобілізація фінансових ресурсів у обсязі, необхідному

для фінансування виробничого і соціального розвитку;

- збільшення власного капіталу;

- ефективні цільовий розподіл та використання

фінансових ресурсів.

11.

Фінансовий контроль - це один з найдійовіших видівконтролю у суспільстві. На відміну від інших видів контролю

він охоплює все суспільство. Оскільки фінансові показники

діяльності виступають результативними, то фінансовий

контроль є наскрізним - він фактично охоплює всі аспекти

діяльності держави, юридичних і фізичних осіб.

Фінансовий контроль ґрунтується на відповідних принципах:

- принципі достовірності фактичної інформації;

- принципі завчасного здійснення контролю з метою

запобігання виникненню суттєвих відхилень фактичного

фінансового процесу від встановлених норм;

- принципі безперервності, регулярності й систематичності;

принципі

відповідальності,

який

передбачає

відповідальність контролюючих суб'єктів за ефективне

функціонування системи фінансового контролю.