")

")

для анализа временных рядов")

mathematics

mathematicsSimilar presentations:

")

Анализ временных рядов

1. Data Science

Анализ временных рядовMVP

DEDICATED

TEAM

SUPPORT

2. Лекция

11.11.200204.11.2002

28.10.2002

21.10.2002

14.10.2002

07.10.2002

30.09.2002

23.09.2002

16.09.2002

09.09.2002

02.09.2002

26.08.2002

19.08.2002

12.08.2002

05.08.2002

29.07.2002

22.07.2002

15.07.2002

08.07.2002

01.07.2002

24.06.2002

17.06.2002

10.06.2002

03.06.2002

27.05.2002

20.05.2002

13.05.2002

06.05.2002

29.04.2002

22.04.2002

15.04.2002

08.04.2002

01.04.2002

Лекция

Анализ временных рядов

3,50E+09

3,00E+09

2,50E+09

2,00E+09

1,50E+09

1,00E+09

5,00E+08

0,00E+00

3. Анализ временных рядов

временным рядом называютпоследовательность наблюдений,

упорядоченных по времени

Аргумент (t) дискретно меняется через равные

промежутки.

4. Визуализация временного ряда

месячные международные авиаперевозкив течение 12 лет.

(Бокс и Дженкинс, 1976, стр. 531)

5. Модели временных рядов.

Такие модели объясняют поведениепеременной, меняющейся с течением

времени, исходя только из ее

предыдущих значений. К этому классу

относятся модели тренда, сезонности,

тренда и сезонности (аддитивная и

мультипликативная формы) и др.

6. Модель временного ряда

случайнаясоставляющая

тренд

Y(t) = f(t)+g(t)+ (t)

периодическая

(сезонная)

составляющая

7. Ряд с трендом и сезонностью

янв.

6

ап 3

р.

ию 63

л.

6

ок 3

т.6

ян 3

в.

6

ап 4

р.

ию 64

л.

ок 64

т.6

ян 4

в.

6

ап 5

р.

ию 65

л.

6

ок 5

т.6

ян 5

в.

6

ап 6

р.

ию 66

л.

ок 66

т.6

ян 6

в.

6

ап 7

р.

ию 67

л.

ок 67

т.6

ян 7

в.

6

ап 8

р.

ию 68

л.

6

ок 8

т.6

ян 8

в.

6

ап 9

р

ию .69

л.

ок 69

т.6

ян 9

в.

7

ап 0

р.

ию 70

л.

ок 70

т.7

0

млн. миль

Ряд с трендом и сезонностью

Расстояния, пройденные самолетами Великобритании

18000

16000

14000

12000

10000

8000

6000

4000

2000

0

годы

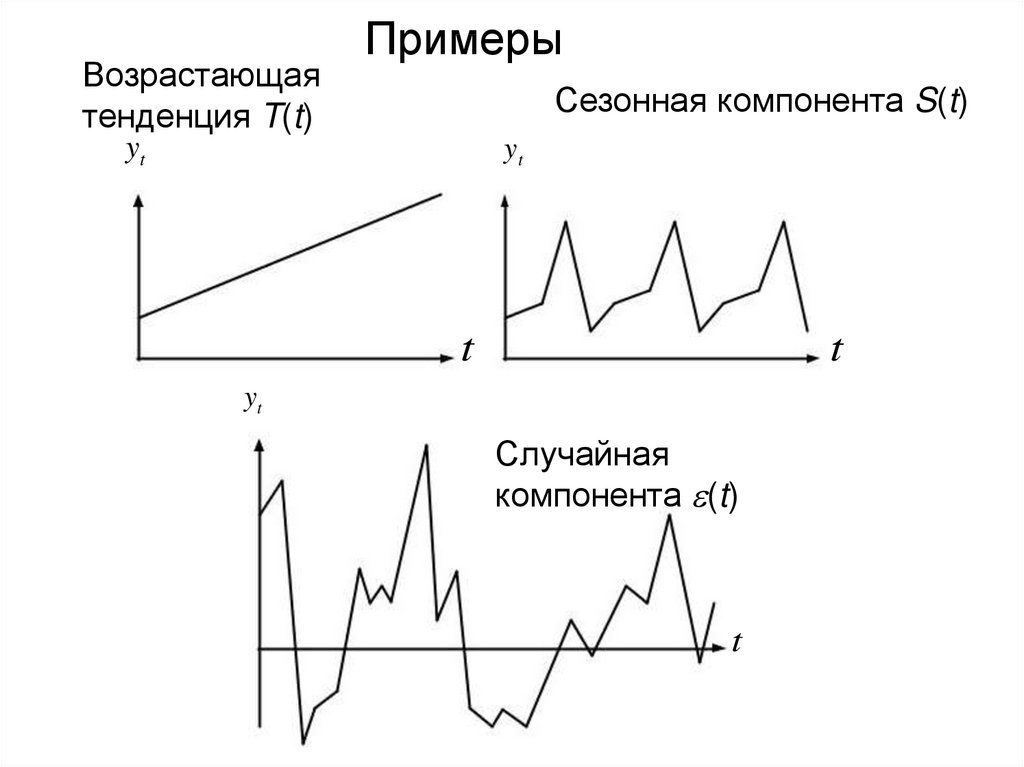

8.

Возрастающаятенденция T(t)

Примеры

Сезонная компонента S(t)

yt

yt

t

t

yt

Случайная

компонента (t)

t

9.

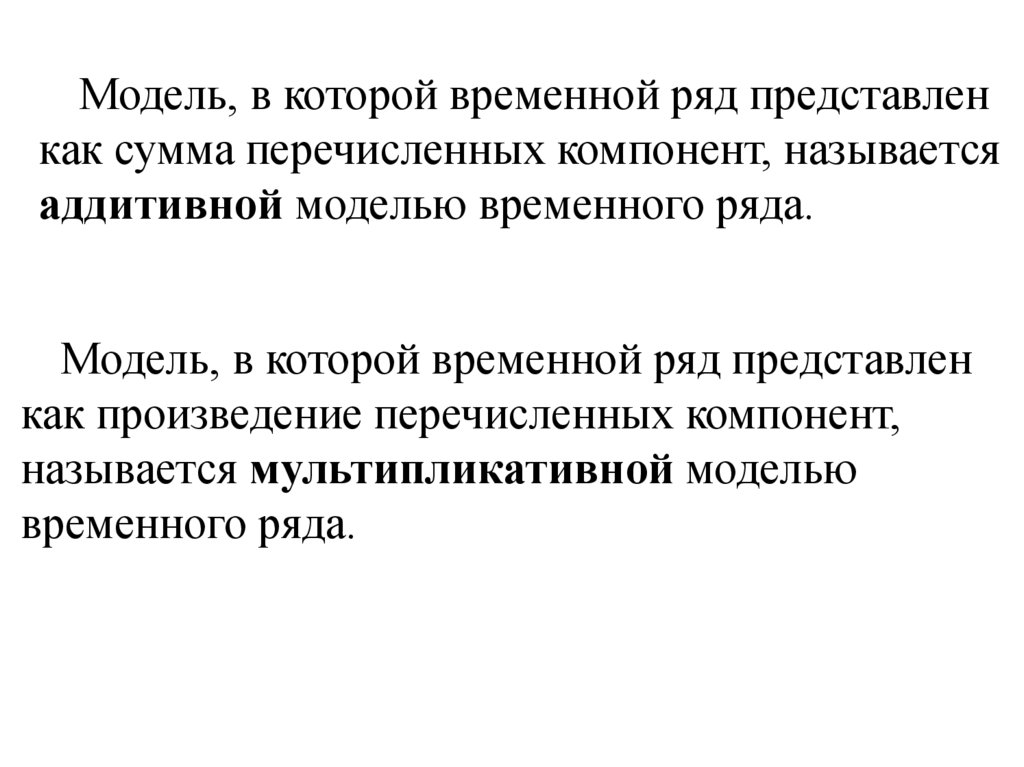

Модель, в которой временной ряд представленкак сумма перечисленных компонент, называется

аддитивной моделью временного ряда.

Модель, в которой временной ряд представлен

как произведение перечисленных компонент,

называется мультипликативной моделью

временного ряда.

10. Стационарность ряда

Ряд называется слабо стационарным илипросто стационарным, если средние,

дисперсии и ковариации не зависят от

времени t.

11. Стационарный случайный процесс

1.Математическое ожидание постоянно(стационарность в широком смысле).

2. Автокорреляционная функция зависит

только от разности аргумента.

В.Е. Гмурман. Теория вер. и мат. статистика. Стр. 386-449

12.

Автокорреляция уровнейвременного ряда

Автокорреляция элементов временного ряда –

корреляционная зависимость между последовательными

элементами временного ряда.

Лаг – число периодов, по которым рассчитывается

коэффициент автокорреляции между парами элементов ряда.

Автокорреляционная функция временного ряда –

последовательность коэффициентов автокорреляции с лагами,

равными 1, 2, 3 ….

Замечание. С увеличением лага число пар значений, по

которым рассчитывается коэффициент автокорреляции

уменьшается. Для статистической достоверности используется

правило: максимальный лаг не больше n/4.

13. Проверка ряда на стационарность

Лаг1

2

3

4

5

6

7

8

9

10

-0,5 -0,4 -0,3

-0,2 -0,1

0

0,1

0,2

0,3

0,4

Кое ффицие ны автокорре ляции

0,5

14.

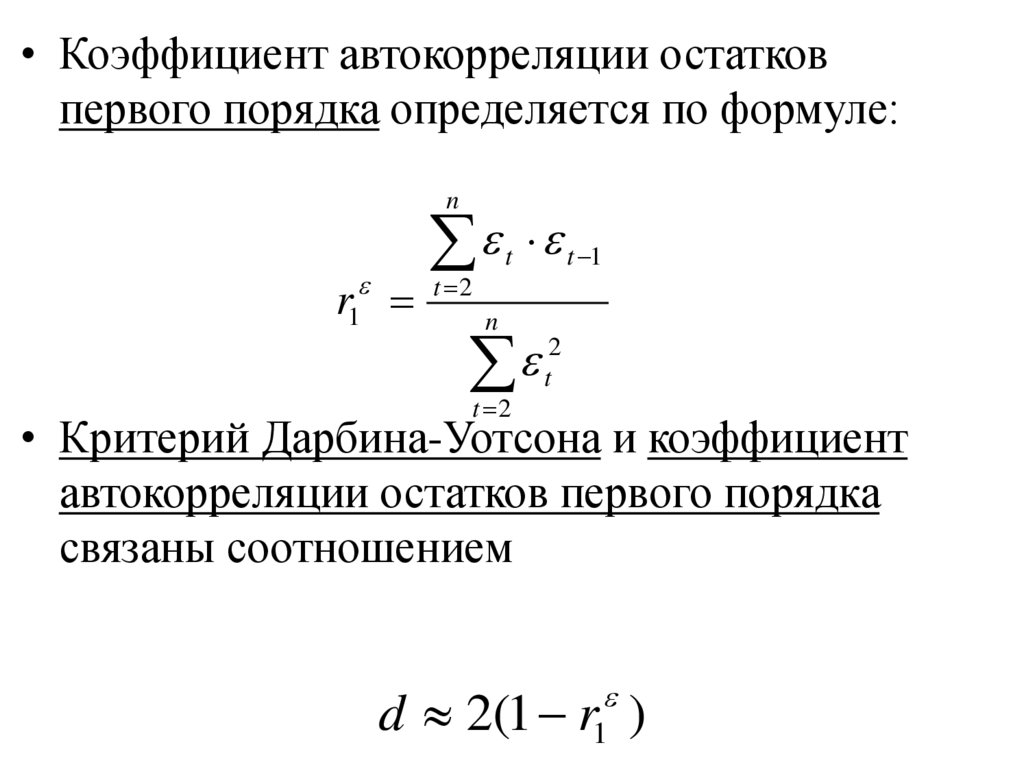

• Коэффициент автокорреляции остатковпервого порядка определяется по формуле:

n

r1

t 2

t

t 1

n

2

t

t 2

• Критерий Дарбина-Уотсона и коэффициент

автокорреляции остатков первого порядка

связаны соотношением

d 2(1 r1 )

15. Алгоритм выявления автокорреляции остатков на основе критерия Дарбина-Уотсона:

1. Выдвигаются гипотезы:• Гипотеза H0 об отсутствии автокорреляции

остатков.

• Гипотеза H1 о наличии положительной

автокорреляции в остатках.

• Гипотеза H1* о наличии отрицательной

автокорреляции в остатках.

16.

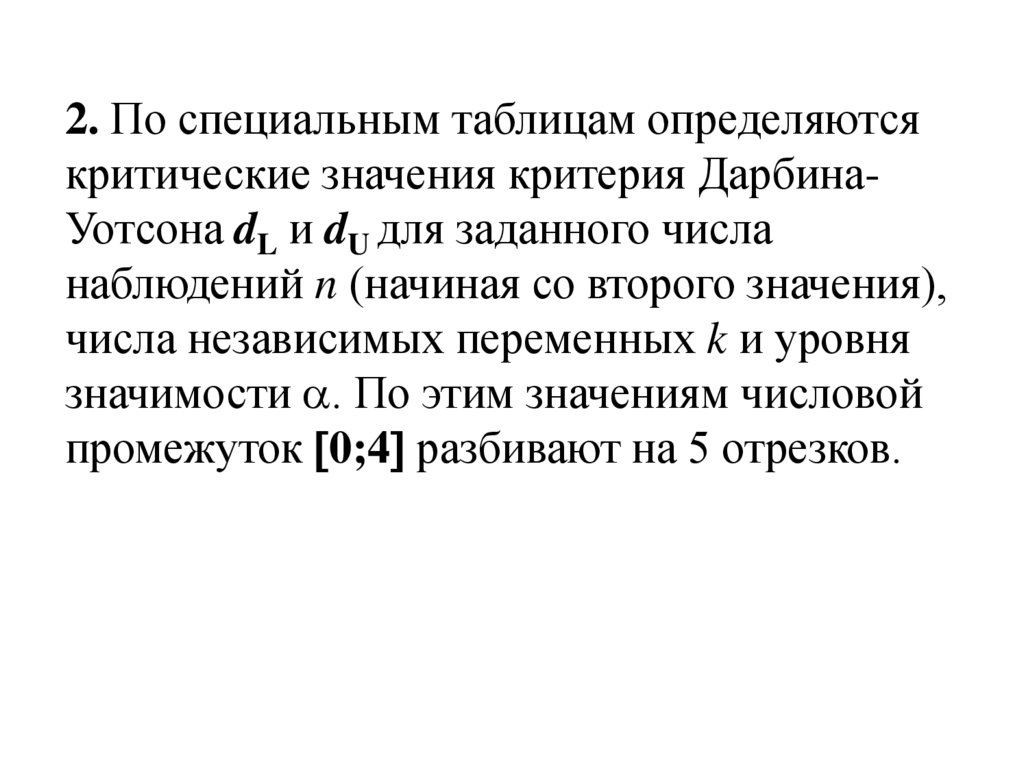

2. По специальным таблицам определяютсякритические значения критерия ДарбинаУотсона dL и dU для заданного числа

наблюдений n (начиная со второго значения),

числа независимых переменных k и уровня

значимости . По этим значениям числовой

промежуток 0;4 разбивают на 5 отрезков.

17. Алгоритм проверки гипотезы о наличии автокорреляции остатков

ЕстьЗона

положительная

неопре

автокорреляция деленостатков. Н0

ности

отклоняется. С

вероятностью

P=(1- )

принимается Н1

0

dL

Зона

Нет

оснований неопреде

ленотклонять

Hо.

ности

Автокорре

-ляция

отсутствуе

т

dU

2 4 d

U

Есть

отрицательная

автокорреляция

остатков. Н0

отклоняется. С

вероятностью

P =(1- )

принимается Н1*

4 dL

4

18.

Следующие тесты проверяют стационарностьряда. Это расширенный тест Дики–Фуллера

(ADF). Еще один очень часто используемый тест,

тест Филлипса–Перрона (PP). Оба теста

проверяют нулевую гипотезу о

нестационарности процесса при альтернативной

гипотезе о том, что процесс стационарен. Тест

Филлипса–Перрона учитывает возможность

гетероскедастичности ошибок

Рассчитанная ADF-статистика сравнивается с N процентным (N=5%, 1%)

уровнем значимости и на основе данного сравнения делается вывод о

стационарности/нестационарности ряда.

19.

ВЫЯВЛЕНИЕ СТРУКТУРЫ РЯДА:•Если наиболее высоким оказался коэффициент

автокорреляции первого и/или второго порядка,

исследуемый ряд содержит только тенденцию.

•Если все коэффициенты автокорреляции оказались

значимыми (высокими), то исследуемый ряд содержит

только тенденцию.

•Если наиболее высоким оказался коэффициент

автокорреляции порядка t , ряд содержит циклические

колебания с периодичностью в t моментов времени.

20. Обнаружение нестационарности

ОБНАРУЖЕНИЕНЕСТАЦИОНАРНОСТИ

Визуальный анализ временного ряда.

Возможно, временной ряд содержит видный

на глаз временной тренд и сезонность

(периодичную компоненту). Возможно, что

разброс значений возрастает или убывает со

временем (признак «случайного блуждания»).

Это может служить указанием на зависимость

среднего и, соответственно, дисперсии от

времени. Во всех трех случаях ряд, скорее

всего, не будет стационарным.

21. Избавление от нестационарности

ИЗБАВЛЕНИЕ ОТНЕСТАЦИОНАРНОСТИ

• Выделить тренд и сезонность, т. е.

неслучайную составляющую временного

ряда.

• Если ряд представляет «случайное

блуждание», то взятие последовательных

разностей делает ряд стационарным. На

практике порядок разностей, как

правило, не больше двух.

22. Анализ временного ряда на основе авто- регрессии

АНАЛИЗ ВРЕМЕННОГО РЯДА НАОСНОВЕ АВТО- РЕГРЕССИИ

• Есть функция от времени, требуется спрогнозировать ее

значение на следующем интервале

• Авторегрессия работает с дискретным временем и ставит задачу

прогнозирования Xt = f(Xt-1, …, Xt-n) + ε(t), где ε – шум, n –

порядок регрессии

• Так выглядит процесс преобразования

Месяц

Молоко

Хлеб

11.2005

5000

4500

12.2005

5200

4600

01.2006

5240

02.2006

ID

Молоко

t-2

t-1

1

5000

5200

5130

2

5200

6390

6280

3

03.2006

6750

6160

4

04.2006

6280

6560

...

Хлеб

t

t-2

t-1

t

5240

4500

4600

5130

5240

6390

4600

5130

6280

5240

6390

6750

5130

6280

6160

6390

6750

6280

6280

6160

6560

...

…

…

…

…

...

23. Анализ временного ряда

АНАЛИЗ ВРЕМЕННОГО РЯДА• В случае линейной авторегрессии уравнение приобретает

вид X(t) = a1X(t-1) + a2X(t-2) + ... + anX(t-n) + ε(t)

• Для нахождения коэффициентов авторегрессии используется

метод Юля – Уолкера (Yule – Walker, 1927 г.) минимизации

среднеквадратичного отклонения между модельным и

наблюдаемым временным рядом

24.

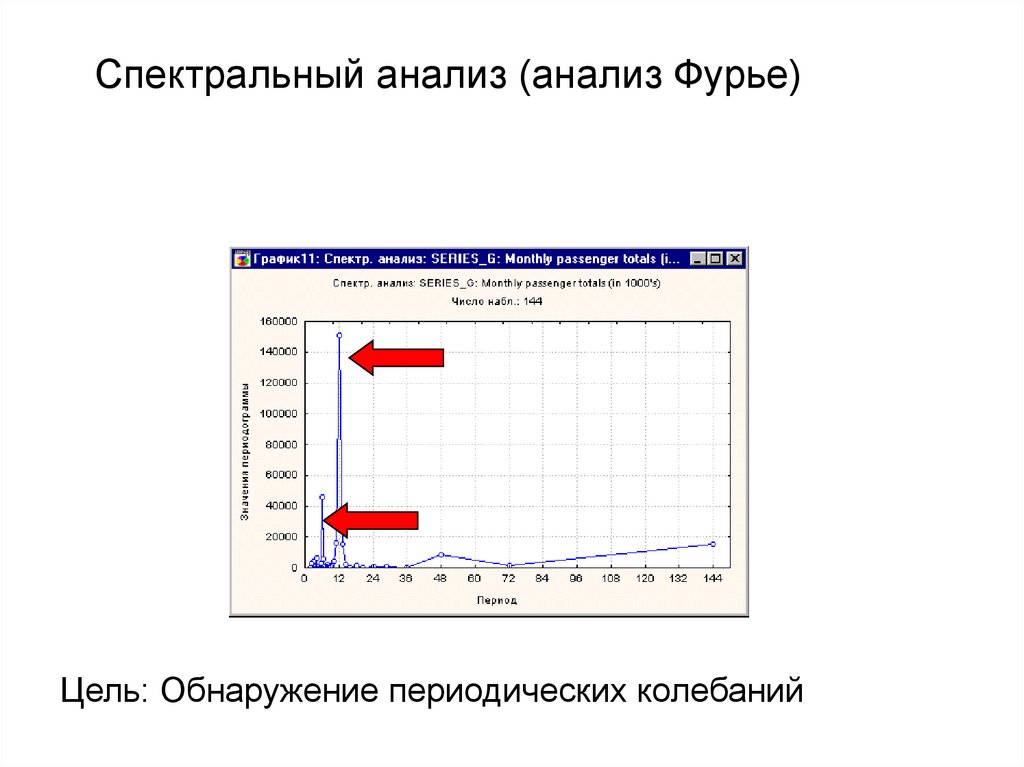

Спектральный анализ (анализ Фурье)Цель: Обнаружение периодических колебаний

25. Временные ряды

Сезонная декомпозицияТРЕНД-ЦИКЛ

СЕЗОННОСТЬ

БЕЛЫЙ ШУМ

Цель: Разложить ряд на составляющую тренда, сезонную

компоненту и оставшуюся нерегулярную составляющую

26. Модели стационарных временных рядов

Модели Бокса-Дженкинса.Модели авторегрессии и скользящего

среднего ARMA(p,q)

27. ARMA(p,q)

Yt 1Yt 1 ... pYt p t 1 1 ... q t qt ~ iid(0, 2 )

процесс авторегрессии порядка p и скользящего

среднего порядка q –ARMA(p,q)

p

Yt

1

q

t

1

-авторегрессионный член порядка p

-член скользящего среднего порядка q

28. Анализ стационарных временных рядов

Спецификация ARMA-моделей.

Оценивание модели.

Проверка адекватности модели.

Прогнозирование на основе

построенной модели.

29. Спецификация ARMA-моделей.

• Определение p и q.Для этого можно построить графики

автокорреляционной функции и частной

автокорреляционной функции ряда для того,

чтобы определить подходящие значения p и q.

Автокорерляционные функции и частные

автокорреляционные функции процессов AR(1),

AR(2), MA(1), MA(2) и ARMA(1,1) легко опознать.

30. Спецификация ARMA-моделей (продолжение)

На этом этапе мы можем сформулироватьнесколько гипотез относительно

возможных значениях порядков p и q. Для

подходящих значений автокорреляционная

функция остатков ARMA(p,q) – модели

похожа на «белый шум».

31. Оценивание модели

В современные пакеты встроеныразличные методы оценивания ARIMA –

моделей, такие как линейный или

нелинейный МНК. полный или условный

метод максимального правдоподобия.

32. Проверка адекватности модели

Необходимо проверить правильностьпредположений относительно параметров

модели. Для этого

• проверяем статистическую значимость

коэффициентов модели должны

достоверно отличатся от нуля

• проверяем отсутствие автокорреляции в

остатках ARMA(p,q) – модели

33. Временные ряды

АРПСС (ARIMA) модель Бокса-ДженкенсаЦель: Построение нелинейной модели поведения ряда,

хорошо описывающей процесс.

34. Временной ряд

35. Сезонная корректировка

Период:12 месяцев

36. Результат прогноза

Строимпрогноз

37. Нейронные сети (MLP) для анализа временных рядов

Входы – Inputs = 1, выходы – Outputs = 1, количество слоев– No Layers = 3, временное окно – Steps = 12 (сезонная

составляющая), горизонт – Lookahead = 1.