finance

financeSimilar presentations:

Анализ институциональной структуры банковской сферы

1. АнаЛИЗ ИНСТИТУЦИОНАЛЬНОЙ СТРУКТУРЫ Банковской сферы.

АНАЛИЗ ИНСТИТУЦИОНАЛЬНОЙСТРУКТУРЫ БАНКОВСКОЙ СФЕРЫ.

Выполнил: Вердиев Джавид Б3-4

2. Содержание:

СОДЕРЖАНИЕ:• Институциональная структура банковской

сферы: понятие и элементы.

• Классификация институциональных

структур банковских систем.

• Факторы, определяющие институциональную

структуру банковской системы как части

банковской сферы.

3. Что такое Банковская сфера?

ЧТО ТАКОЕ БАНКОВСКАЯ СФЕРА?Банковская сфера- это включенная в экономическую систему

взаимодействующая совокупность кредитных организаций, рынков, бизнеса.

Базируется на функционировании кредитной и банковской систем.

4.

Банковская система- историческисложившаяся в стране и

закрепленная законами форма

организации деятельности

кредитных учреждений.

Банковская

инфраструктура –

совокупность

организаций.

Позволяющих

эффективно

осуществлять

банковский бизнес

Некредитные финансовые

организации

Элементы

Банковской

Сферы

Денежный и

кредитный, фондовый

рынка (МБК, валютный

РЦБ)

Банковская

законодательство

5.

Кредитные истраховые брокеры

Бюро кредитных

историй

Оценочные

компании

Банковская

инфраструктура

Система

страхование

вкладов

Финансовый

омбудсмен

Агентство по

ипотечному

жилищному

кредитованию

Рейтинговые

агентства

Коллекторские

агентства

Союзы и

ассоциации

6. Классификация институциональных структур банковских систем

КЛАССИФИКАЦИЯ ИНСТИТУЦИОНАЛЬНЫХ СТРУКТУР БАНКОВСКИХ СИСТЕМОдноуровневые

банковские системы

(ЦБ и коммерческие

банки находятся на

одном уровне,

выступая

равноправными

агентами, или

отделениями

центрального банка.

Характерны для

стран со

слаборазвитой

экономикой или

тоталитарным

режимом.

Двухуровневые

банковские

системы

(национальные

БС) (На первом

уровне - ЦБорганизатор и

контролер

денежного

обращения, на

втором самостоятельны

е, но

подконтрольные

ЦБ и др. органам

регулирования

коммерческие

банки и

банковская

инфраструктура.

Трехуровневые

банковские системы БС

зоны Евро:

1.Европейский

центральный банк

(ЕЦБ), (банк банков ЦБ

стран – участниц зоны

евро); 2. Центральные

банки и прочие органы

регулирования БС

стран-участниц; 3.

Неэмиссионные банки

и банковская

инфраструктура странучастниц.

(наднациональные БС)

7.

Предметом МАБСявляются:

Количество и динамика

кредитных организаций

по видам (банки и НКО)

Факторы, влияющие на

выявленные тенденции

Количество и динамика

зарегистрированных и

действующих кредитных

организаций.

8.

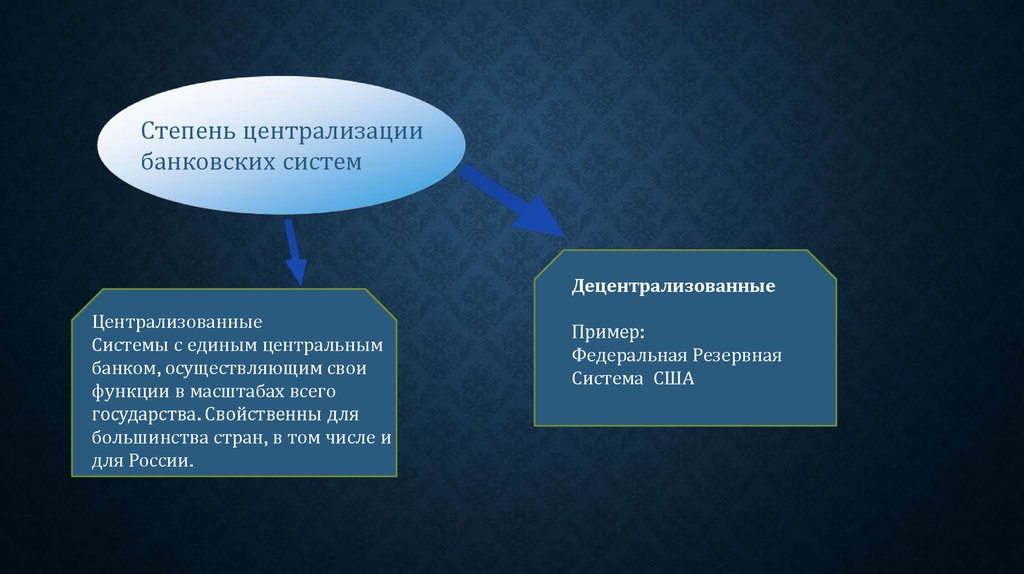

Степень централизациибанковских систем

Децентрализованные

Централизованные

Системы с единым центральным

банком, осуществляющим свои

функции в масштабах всего

государства. Свойственны для

большинства стран, в том числе и

для России.

Пример:

Федеральная Резервная

Система США

9.

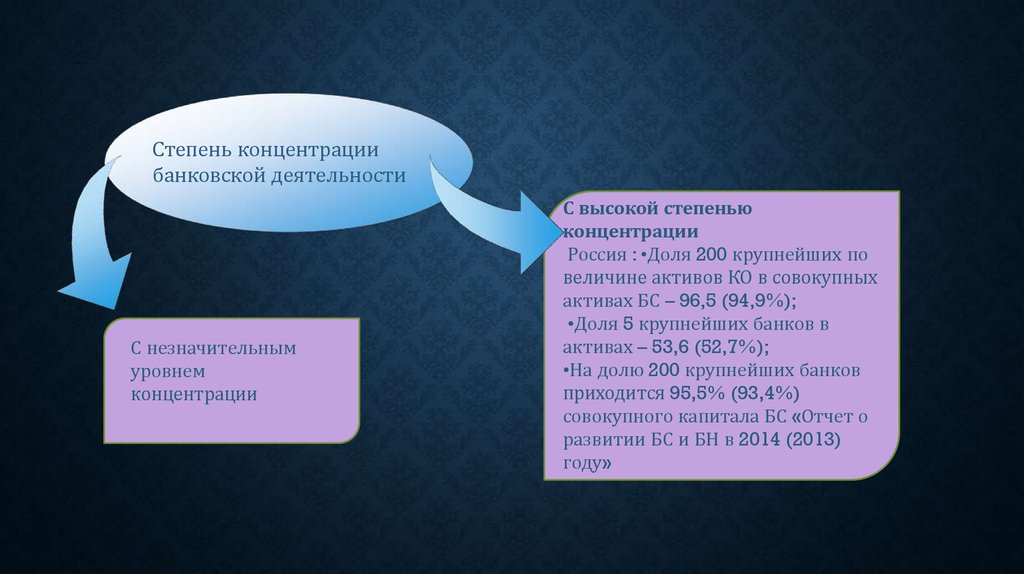

Степень концентрациибанковской деятельности

С незначительным

уровнем

концентрации

С высокой степенью

концентрации

Россия : •Доля 200 крупнейших по

величине активов КО в совокупных

активах БС – 96,5 (94,9%);

•Доля 5 крупнейших банков в

активах – 53,6 (52,7%);

•На долю 200 крупнейших банков

приходится 95,5% (93,4%)

совокупного капитала БС «Отчет о

развитии БС и БН в 2014 (2013)

году»

10.

Степеньспециализации

банковских систем

Универсальные

В универсальной

банковской системе

коммерческие банки

обладают возможностью

выполнять все виды

кредитно-финансовых

услуг

Специализированные

В специализированной

банковской системе банки

ориентированы на

выполнение относительно

узкого круга операций и

услуг.

11.

Предметом МАБСявляются:

Оценка факторов,

препятствующих

формированию

специализации

кредитных организаций

Выявление количества и оценка

перспектив роста числа

специализированных банков

Количество и

динамика кредитных

организаций по

видам лицензий

(привлечение во

вклады средств

населения, операции с

иностранной

валютой, генеральные

лицензии, лицензии

на работу с

драгметаллами)

12.

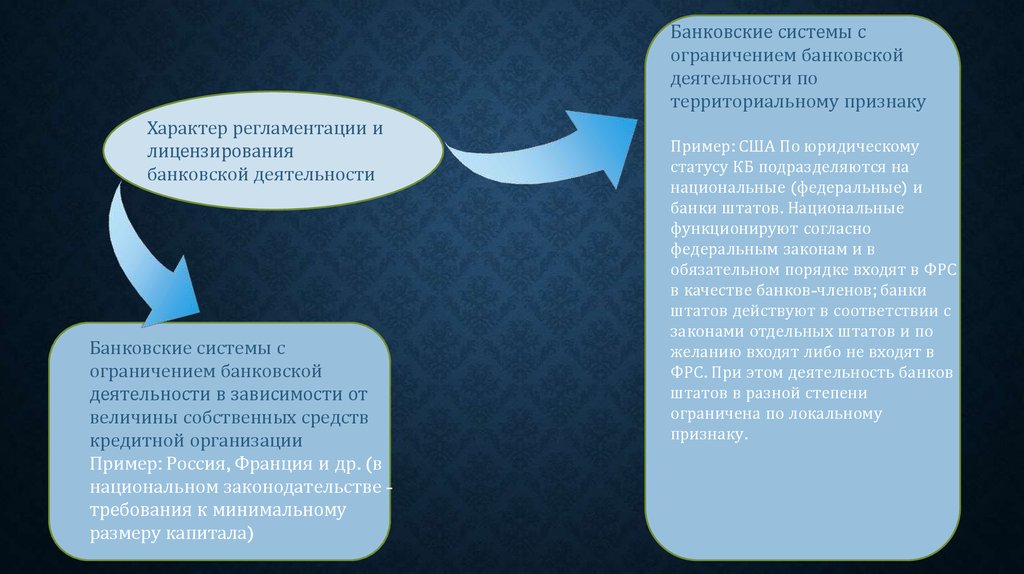

Банковские системы сограничением банковской

деятельности по

территориальному признаку

Характер регламентации и

лицензирования

банковской деятельности

Банковские системы с

ограничением банковской

деятельности в зависимости от

величины собственных средств

кредитной организации

Пример: Россия, Франция и др. (в

национальном законодательстве требования к минимальному

размеру капитала)

Пример: США По юридическому

статусу КБ подразделяются на

национальные (федеральные) и

банки штатов. Национальные

функционируют согласно

федеральным законам и в

обязательном порядке входят в ФРС

в качестве банков-членов; банки

штатов действуют в соответствии с

законами отдельных штатов и по

желанию входят либо не входят в

ФРС. При этом деятельность банков

штатов в разной степени

ограничена по локальному

признаку.

13.

Устройство системстрахования вкладов

Банковские системы , в

которых имеется отдельный

орган, осуществляющий

страхование вкладов

(Россия, США, Канада и др.);

Банковские системы, в которых

отсутствует специальный орган,

осуществляющий страхование

вкладов.

Варианты:

А) функцию страхования выполняет

ФОР

Б) иные варианты (Франция:

банковские учреждения объединены

в Федерацию французских банков,

действующую в тесном контакте со

специальной комиссией при Банке

Франции. Банки объединены

своеобразной финансовой круговой

порукой. Каждый банк обязан иметь

страховой фонд, из которого в случае

банкротства учреждения

выплачиваются возмещения

пострадавшим вкладчикам. При этом

без создания такого фонда Банк

Франции не выдаст банку лицензию

14.

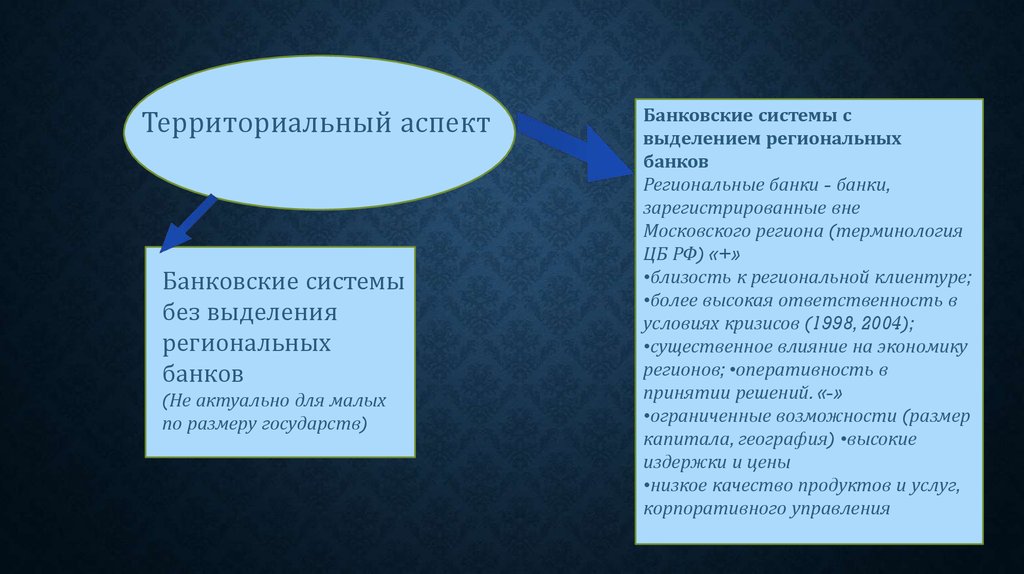

Территориальный аспектБанковские системы

без выделения

региональных

банков

(Не актуально для малых

по размеру государств)

Банковские системы с

выделением региональных

банков

Региональные банки - банки,

зарегистрированные вне

Московского региона (терминология

ЦБ РФ) «+»

•близость к региональной клиентуре;

•более высокая ответственность в

условиях кризисов (1998, 2004);

•существенное влияние на экономику

регионов; •оперативность в

принятии решений. «-»

•ограниченные возможности (размер

капитала, география) •высокие

издержки и цены

•низкое качество продуктов и услуг,

корпоративного управления

15.

Факторы, определяющие институциональную структурубанковской системы как части банковской сферы: