finance

financeSimilar presentations:

Банковские операции

1. БАНКОВСКОЕ ДЕЛО

КАФЕДРАБанки и банковский

менеджмент

2. 1. Банковские операции

23. Банковские операции

привлечение денежных средств физических и юридических лиц

во вклады

размещение привлеченных средств от своего имени и за свой счет

открытие и ведение банковских счетов физических и юридических

лиц

осуществление переводов денежных средств

инкассация денежных средств, векселей, платежных и расчетных

документов и кассовое обслуживание физических и юридических лиц

купля-продажа иностранной валюты в наличной и безналичной

формах

привлечение во вклады и размещение драгоценных металлов;

выдача банковских гарантий

осуществление переводов денежных средств по поручению

физических лиц без открытия банковских счетов (за исключением

почтовых переводов).

3

4. Дополнительно кредитная организация вправе:

Выдавать поручительства,

Приобретать права требования от третьих лиц,

Осуществлять доверительное управление имуществом;

Проводить операции с драгоценными металлами и

драгоценными камнями;

• Предоставлять в аренду специальные помещения

(сейфы) для хранения документов и ценностей;

• Осуществлять лизинговые операции;

• Оказывать консультационные и информационные услуги.

Кредитная организация имеет право осуществлять

профессиональную деятельность на рынке ценных бумаг в

соответствии с федеральными законами.

4

5. Кредитной организации запрещается!

заниматься:• производственной,

• торговой,

• страховой деятельностью.

(ограничения не распространяются на заключение договоров,

являющихся производными финансовыми инструментами и

предусматривающих либо обязанность одной стороны

договора передать другой стороне товар, либо обязанность

одной стороны на условиях, определенных при заключении

договора, в случае предъявления требования другой стороной

купить или продать товар, если обязательство по поставке

будет прекращено без исполнения в натуре).

5

6. 2. Риски банковской деятельности

67. Банковский бизнес связан с принятием рисков

РИСКИБанковская

деятельность

7

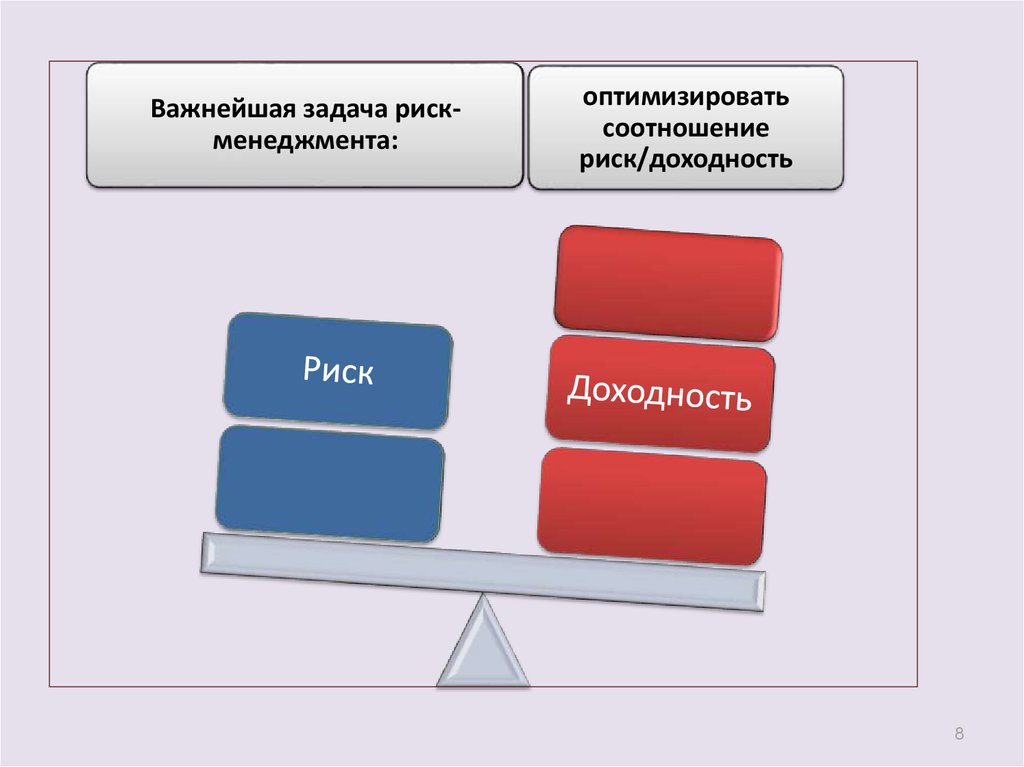

8.

Важнейшая задача рискменеджмента:оптимизировать

соотношение

риск/доходность

8

9. РИСК ≈ вероятность потерь

Письмо Банка России №70-Т «О типичныхбанковских

рисках»:

возможность

(вероятность)

понесения потерь и (или)

ухудшения

ликвидности

вследствие

наступления

неблагоприятных

событий,

связанных

с

внутренними

факторами

(сложность

организационной

структуры,

уровень

квалификации

служащих,

организационные

изменения,

текучесть

кадров) и (или) внешними факторами

(изменение

экономических

условий

деятельности, применяемые технологии и др.)

9

10. Основные виды банковских рисков

• риск назаемщиков,

контрагентов

эмитентов,

дебиторов

• Фондовый

• Процентный

• Валютный

Кредитный

Рыночный

Нефинансов

ые риски

Риск потери

ликвидности

• Операционный

• Репутационный

• Юридический

10

11. Карта мировой финансовой стабильности

1112. Показатели финансовой стабильности, Россия

200925

20

2015

2010

15

10

5

0

2014

2011

регуляторный

капитал к активам,

взвешенным по

риску

неприносящие

доход кредиты к

совокупным

кредитам

прибыльность

капитала

2013

2012

12

13. Активные операции коммерческого банка

денежныесредства

3%

4% 3% 5%

2%

17%

66%

01.01.2016

счета в ЦБ

корюсчета в

банках

Ценные

бумаги

Ссудный

портфель

Основные

3%

средства

Прочее

денежные средства

13%

2% 3%

счета в Банке России

3%

14%

10%

счета в кредитных

организациях

ценные бумаги

кредиты

нефинансовым

организациям

кредиты

физическим лицам

13%

01.01.2011

40%

кредиты банкам

основные средства

13

14. Кредитный риск

Риск возникновения убытков вследствиенеисполнения или ненадлежащего исполнения

должником финансовых обязательств перед

банком в соответствии с условиями договора

14

15. Объекты кредитного риска

1• ссуды и дебиторская задолженность

2

• долговые инструменты в портфеле банка (облигации,

векселя, сертификаты)

3

• гарантии в любой форме (например, банковская гарантия,

аваль векселей, подтвержденный аккредитив),

4

5

• производные финансовые инструменты,

• Приобретенные права требований и др.

15

16. Источники кредитного риска

12

3

4

• Макроэкономический риск (связанный с неблагоприятным

развитием экономики)

• Политический риск (связанный с решением государственных

органов, неблагоприятно влияющих на развитие бизнеса

заемщика (невыполнение обязательств по выплате субсидий)

• Отраслевой риск (неблагоприятные тенденции в отрасли)

• Неплатежеспособность заемщика/контрагента

16

17.

Процентный риск –риск возникновения финансовых потерь

(убытков) вследствие неблагоприятного

изменения процентных ставок по активам,

пассивам и внебалансовым инструментам

Рыночные риски

Фондовый риск –

риск возникновения финансовых потерь

(убытков) вследствие неблагоприятного

изменения рыночных цен на инструменты

под влиянием факторов, связанных как с

эмитентом , так и с общим колебанием

рыночных цен

Валютный риск –

риск возникновения финансовых потерь

(убытков) вследствие неблагоприятного

изменения курсов иностранных валют и

драгоценных металлов по открытым

Банком позициям

17

18. Структура рыночного риска банковского сектора

(в % к совокупному капиталу кредитныхорганизаций)

валютный риск

(5,4)

фондовый

риск (2,7)

процентный

риск (32,1)

Источники:

1. Объем открытых позиций: по процентному риску; позиций в торговом

портфеле; открытой валютной позиции (ОВП)

2. Неблагоприятные изменения курсов валют, процентных ставок и цен активов

18

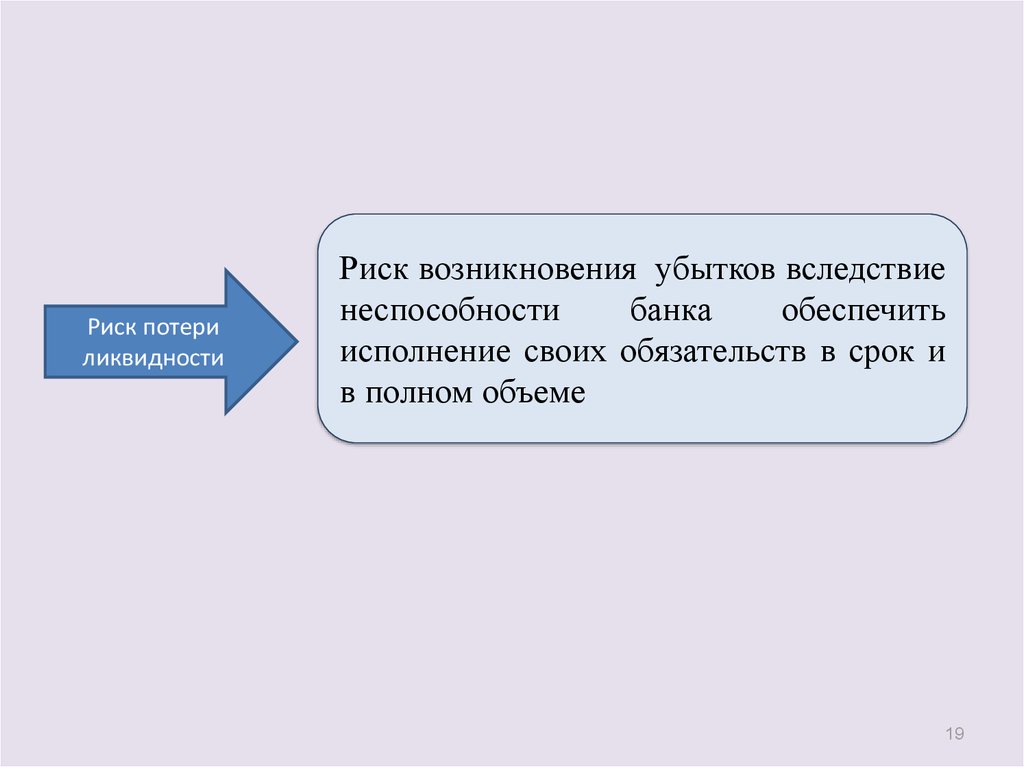

19.

Риск потериликвидности

Риск возникновения убытков вследствие

неспособности

банка

обеспечить

исполнение своих обязательств в срок и

в полном объеме

19

20. Риск потери ликвидности

Источники риска ликвидностиДля каждого кредитного

индивидуальными:

учреждения

могут

быть

1.Высокая доля средств, привлекаемых на рынках

капитала

2.Значительная концентрация крупных депозитов

3.Несбалансированность по срокам требований и

обязательств

4.Реструктуризация кредитного портфеля

5.Недостаток “ дешевых” источников фондирования

6.Закрытие лимитов на финансовых рынках

20

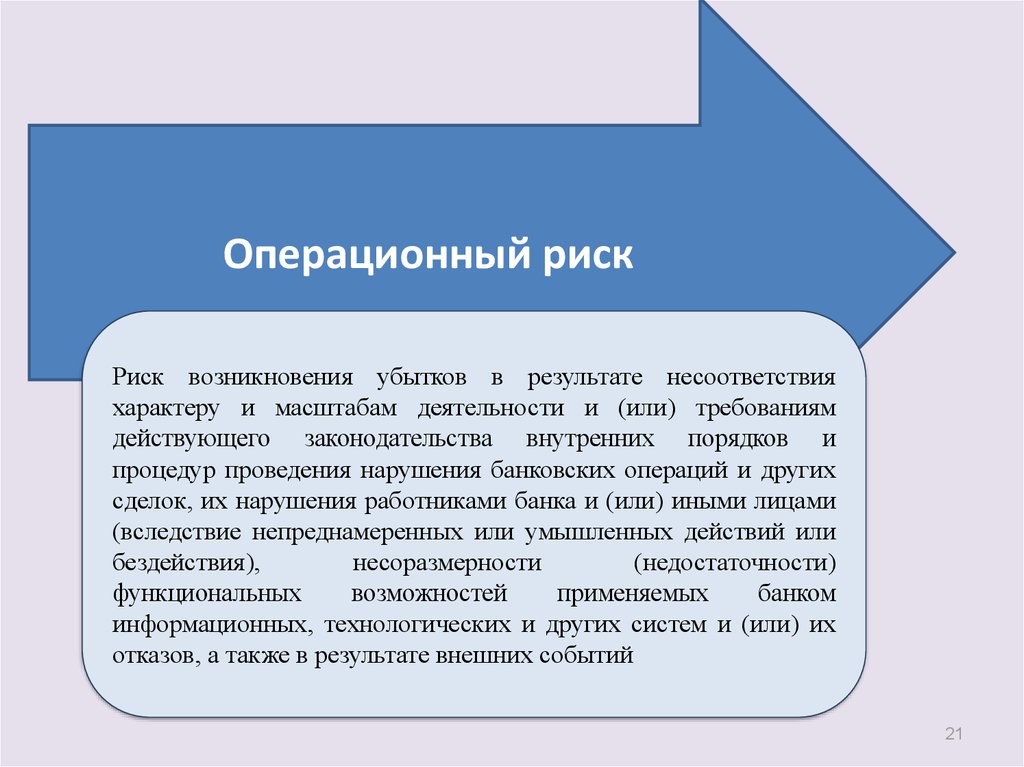

21.

Операционный рискРиск возникновения убытков в результате несоответствия

характеру и масштабам деятельности и (или) требованиям

действующего законодательства внутренних порядков и

процедур проведения нарушения банковских операций и других

сделок, их нарушения работниками банка и (или) иными лицами

(вследствие непреднамеренных или умышленных действий или

бездействия),

несоразмерности

(недостаточности)

функциональных

возможностей

применяемых

банком

информационных, технологических и других систем и (или) их

отказов, а также в результате внешних событий

21

22.

Основные источники операционного риска1.

Многофилиальная

структура

Банка,

понижающая

уровень

управляемости Банком и требующая усиления централизации

контрольных функций и процедур проведения банковских операций и

сделок

2. Высокая текучесть кадров и низкий уровень квалификации вновь

принимаемых

работников

на

региональном

уровне,

низкая

ответственность работников Банка по исполнению обязанностей,

отсутствие мотивации

3. Несоответствующая организация процедур внутреннего (текущего и

последующего) контроля, низкая ответственность руководителей

структурных подразделений

4. Недостатки в функционировании систем и оборудования, недостаточная

автоматизация банковских операций

22

23. Система управления рисками

12

Цели

Принципы

7

Регламентация

Организационно

е обеспечение

6

Система

управления

рисками

Основные

3

Полномочия

методы

управления

Этапы

управления

4

5

23

24. Регламентация управления рисками

3Регламентация

управления рисками

Стратегия развития Банка

Политика управления рисками

Положения и инструкции о проведении различных

банковских операций

Методики (положения, регламенты, порядки) оценки

рисков

Документы, определяющие ограничения принимаемых

Банком рисков

Регламенты взаимодействия подразделений

Регламентация контрольных процедур

24

25. Распределение полномочий по принятию риска:

4Распределение полномочий по

принятию риска:

Общее собрание акционеров одобряет крупные сделки и сделки с заинтересованностью в

соответствии с действующим законодательством РФ

Наблюдательный Совет утверждает политики по ключевым вопросам деятельности Банка

Правление Банка, Председатель Правления

Рабочие комитеты

Ресурсный комитет:

Кредитный комитет:

Уполномоченные лица

25

26. Этапы управления рисками

5Этапы управления рисками

ВЫЯВЛЕНИЕ

ОЦЕНКА

ПРИНЯТИЕ

ХЕДЖИРОВАНИЕ

МОНИТОРИНГ

26

27. Этапы эволюции системы управления рисками

Максимизироватьстоимость для

акционеров

Распределение

капитала

ценообразование

через RAROC

Гарантировать

стабильную

прибыль

Планирование

с учетом риска

Контроль убытков

*RAROC (Risk adjusted

return on capital) –

доходность на капитал с

учетом риска

Управление

совокупным

риском

Управление

отдельными

рисками

Идентификация

рисков

Усложнение системы

управления риском

27