finance

financeSimilar presentations:

")

")

Методы определения стоимости строительства. Составление смет ресурсным и базисно-индексным методом

1. Методы определения стоимости строительства. Составление смет ресурсным и базисно-индексным методом

2.

1.-

-

-

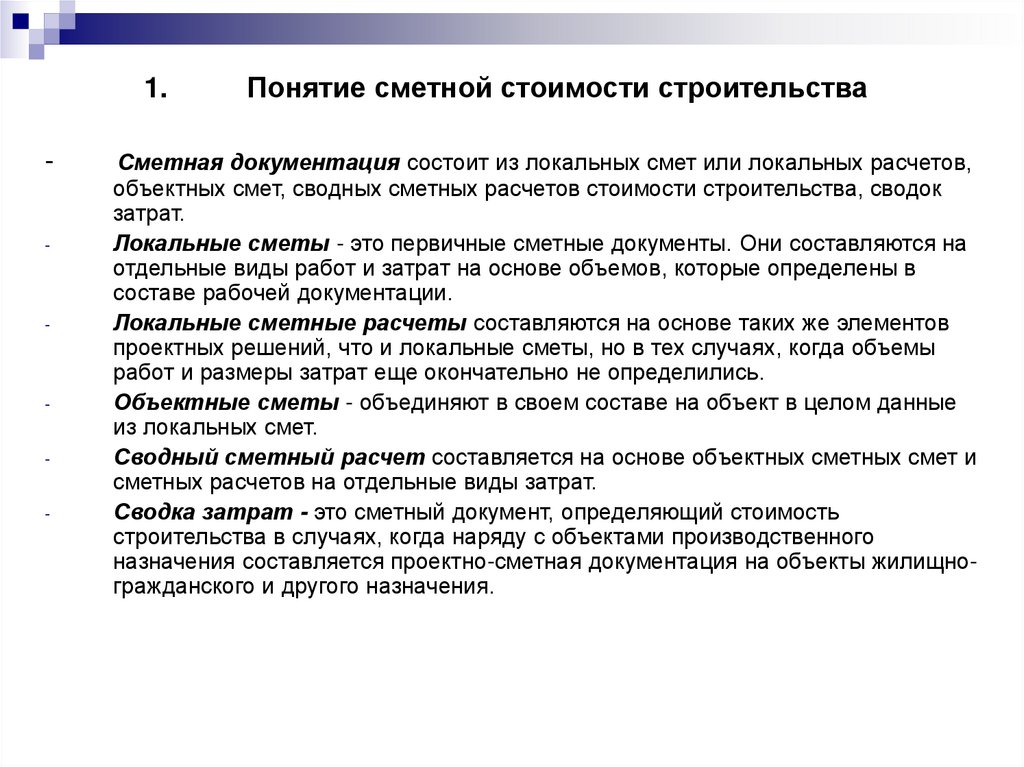

Понятие сметной стоимости строительства

Сметная документация состоит из локальных смет или локальных расчетов,

объектных смет, сводных сметных расчетов стоимости строительства, сводок

затрат.

Локальные сметы - это первичные сметные документы. Они составляются на

отдельные виды работ и затрат на основе объемов, которые определены в

составе рабочей документации.

Локальные сметные расчеты составляются на основе таких же элементов

проектных решений, что и локальные сметы, но в тех случаях, когда объемы

работ и размеры затрат еще окончательно не определились.

Объектные сметы - объединяют в своем составе на объект в целом данные

из локальных смет.

Сводный сметный расчет составляется на основе объектных сметных смет и

сметных расчетов на отдельные виды затрат.

Сводка затрат - это сметный документ, определяющий стоимость

строительства в случаях, когда наряду с объектами производственного

назначения составляется проектно-сметная документация на объекты жилищногражданского и другого назначения.

3.

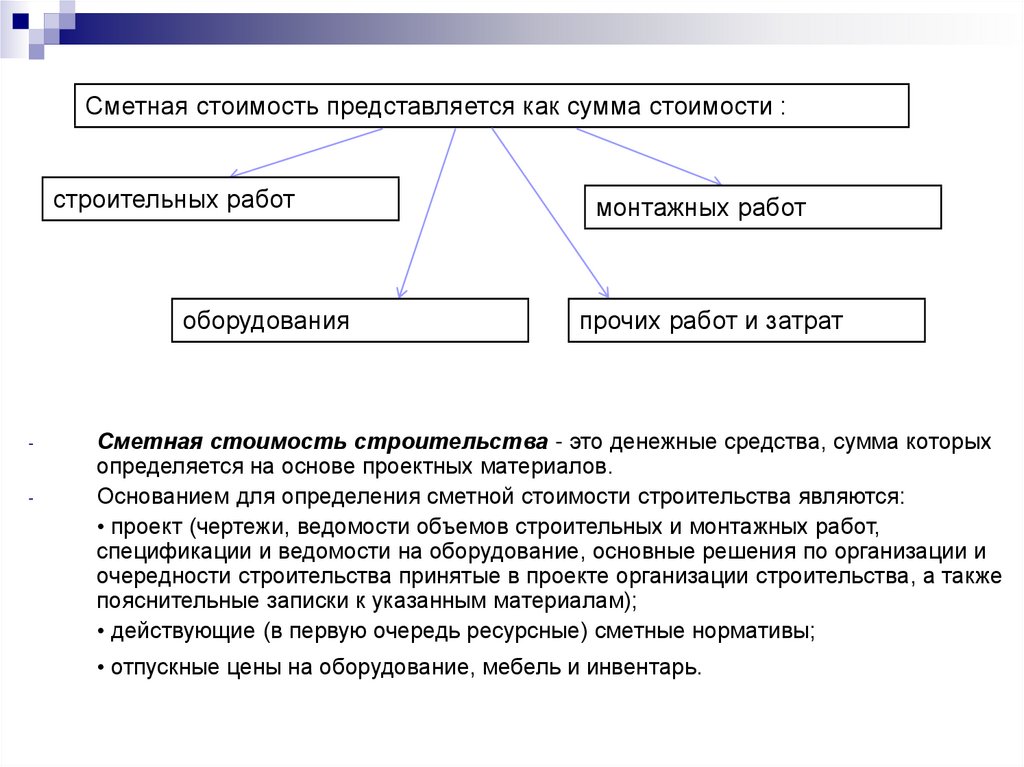

Сметная стоимость представляется как сумма стоимости :строительных работ

оборудования

-

монтажных работ

прочих работ и затрат

Сметная стоимость строительства - это денежные средства, сумма которых

определяется на основе проектных материалов.

Основанием для определения сметной стоимости строительства являются:

• проект (чертежи, ведомости объемов строительных и монтажных работ,

спецификации и ведомости на оборудование, основные решения по организации и

очередности строительства принятые в проекте организации строительства, а также

пояснительные записки к указанным материалам);

• действующие (в первую очередь ресурсные) сметные нормативы;

• отпускные цены на оборудование, мебель и инвентарь.

4. 2. Элементы сметной стоимости.

Сметная стоимость подразделяется по следующим элементам:2.1. Строительные работы

к строительным работам относятся следующие:

А) работы по возведению зданий и сооружений (земляные; устройство

железобетонных и бетонных, кирпичных, металлических, деревянных

конструкций, полов, кровель, отделочные, теплоизоляционные);

Б) работы по устройству сетей водопровода, канализации, отопления,

газоснабжения, вентиляции и кондиционирования воздуха;

В) работы, выполняемые при специализированном строительстве

(автомобильные и железные дороги, мосты и трубы, линии

электропередачи, сетей связи);

Г) работы по озеленению, подготовке территории строительства, планировке,

благоустройству территории

Д) другие работы, предусмотренные в сборниках сметных норм на

строительные конструкции и работы, в том числе по разборке

строительных конструкций – ГЭСН (ТЕР, ФЕР), ГЭСНр (ТЕРр, ФЕРр).

5.

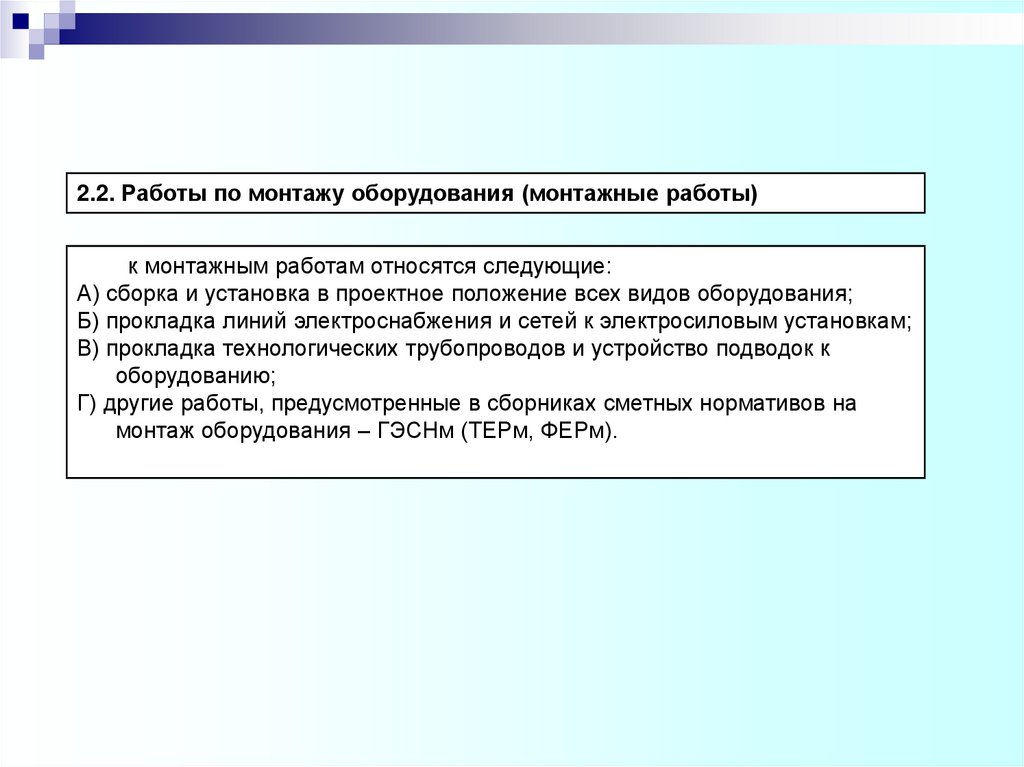

2.2. Работы по монтажу оборудования (монтажные работы)к монтажным работам относятся следующие:

А) сборка и установка в проектное положение всех видов оборудования;

Б) прокладка линий электроснабжения и сетей к электросиловым установкам;

В) прокладка технологических трубопроводов и устройство подводок к

оборудованию;

Г) другие работы, предусмотренные в сборниках сметных нормативов на

монтаж оборудования – ГЭСНм (ТЕРм, ФЕРм).

6.

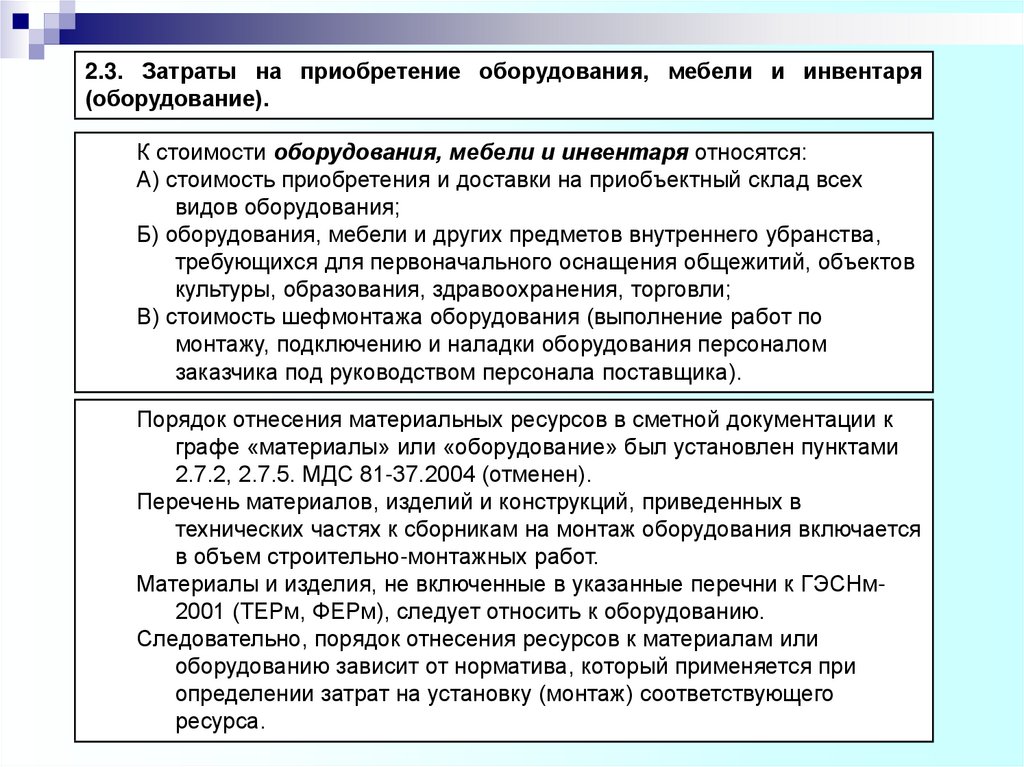

2.3. Затраты на приобретение оборудования, мебели и инвентаря(оборудование).

К стоимости оборудования, мебели и инвентаря относятся:

А) стоимость приобретения и доставки на приобъектный склад всех

видов оборудования;

Б) оборудования, мебели и других предметов внутреннего убранства,

требующихся для первоначального оснащения общежитий, объектов

культуры, образования, здравоохранения, торговли;

В) стоимость шефмонтажа оборудования (выполнение работ по

монтажу, подключению и наладки оборудования персоналом

заказчика под руководством персонала поставщика).

Порядок отнесения материальных ресурсов в сметной документации к

графе «материалы» или «оборудование» был установлен пунктами

2.7.2, 2.7.5. МДС 81-37.2004 (отменен).

Перечень материалов, изделий и конструкций, приведенных в

технических частях к сборникам на монтаж оборудования включается

в объем строительно-монтажных работ.

Материалы и изделия, не включенные в указанные перечни к ГЭСНм2001 (ТЕРм, ФЕРм), следует относить к оборудованию.

Следовательно, порядок отнесения ресурсов к материалам или

оборудованию зависит от норматива, который применяется при

определении затрат на установку (монтаж) соответствующего

ресурса.

7.

2.4. Прочие затратыК прочим затратам относятся все остальные затраты, не включаемые в

стоимость строительных и монтажных работ, а также оборудования,

мебели.

Как правило, средства на покрытие прочих затрат определяются в целом

по стройке.

8.

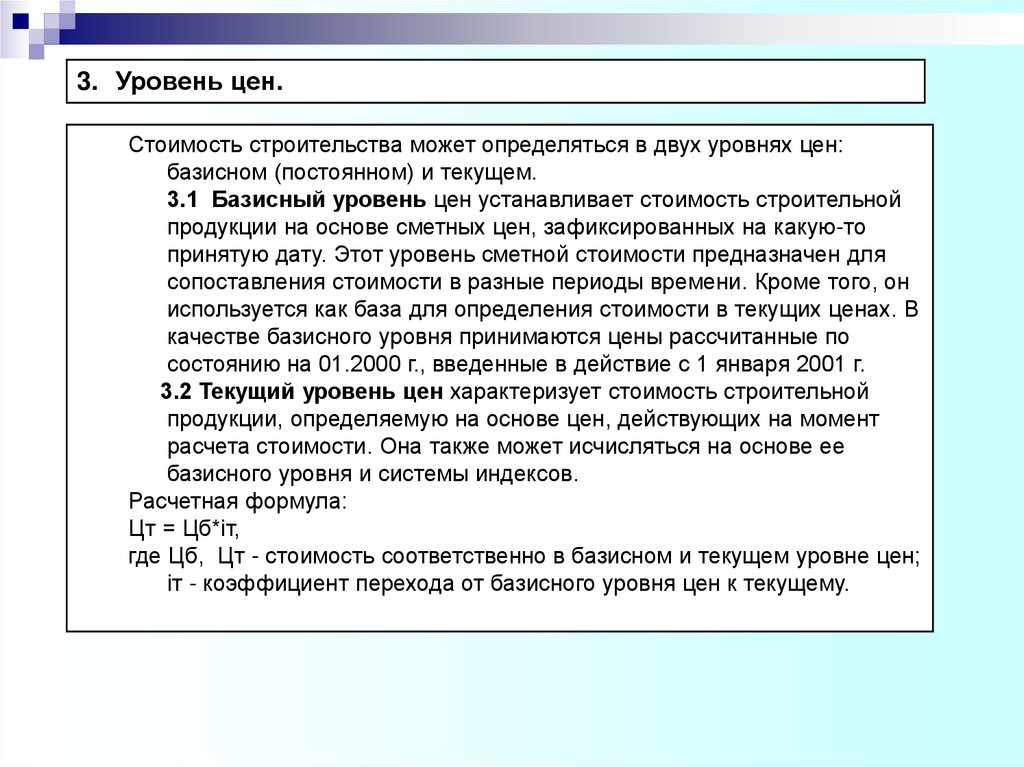

3. Уровень цен.Стоимость строительства может определяться в двух уровнях цен:

базисном (постоянном) и текущем.

3.1 Базисный уровень цен устанавливает стоимость строительной

продукции на основе сметных цен, зафиксированных на какую-то

принятую дату. Этот уровень сметной стоимости предназначен для

сопоставления стоимости в разные периоды времени. Кроме того, он

используется как база для определения стоимости в текущих ценах. В

качестве базисного уровня принимаются цены рассчитанные по

состоянию на 01.2000 г., введенные в действие с 1 января 2001 г.

3.2 Текущий уровень цен характеризует стоимость строительной

продукции, определяемую на основе цен, действующих на момент

расчета стоимости. Она также может исчисляться на основе ее

базисного уровня и системы индексов.

Расчетная формула:

Цт = Цб*iт,

где Цб, Цт - стоимость соответственно в базисном и текущем уровне цен;

iт - коэффициент перехода от базисного уровня цен к текущему.

9. 4. Методы составления смет

При составлении смет могут применяться различные методы:ресурсный

ресурсно-индексный

базисно-индексный

базисно-компенсационный

10.

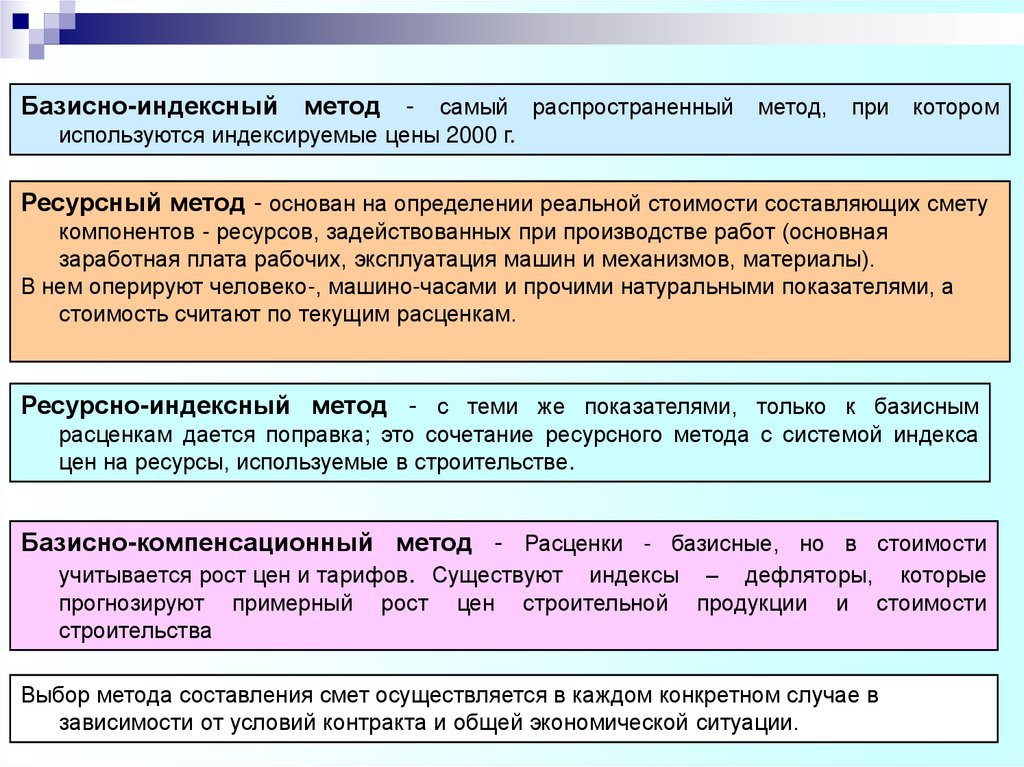

Базисно-индексный метод - самый распространенный метод, при которомиспользуются индексируемые цены 2000 г.

Ресурсный метод - основан на определении реальной стоимости составляющих смету

компонентов - ресурсов, задействованных при производстве работ (основная

заработная плата рабочих, эксплуатация машин и механизмов, материалы).

В нем оперируют человеко-, машино-часами и прочими натуральными показателями, а

стоимость считают по текущим расценкам.

Ресурсно-индексный метод - с теми же показателями, только к базисным

расценкам дается поправка; это сочетание ресурсного метода с системой индекса

цен на ресурсы, используемые в строительстве.

Базисно-компенсационный метод - Расценки - базисные, но в стоимости

учитывается рост цен и тарифов. Существуют индексы – дефляторы, которые

прогнозируют примерный

строительства

рост

цен

строительной

продукции

и

стоимости

Выбор метода составления смет осуществляется в каждом конкретном случае в

зависимости от условий контракта и общей экономической ситуации.

11.

5. Накладные расходынакопления).

и

сметная

прибыль

(плановые

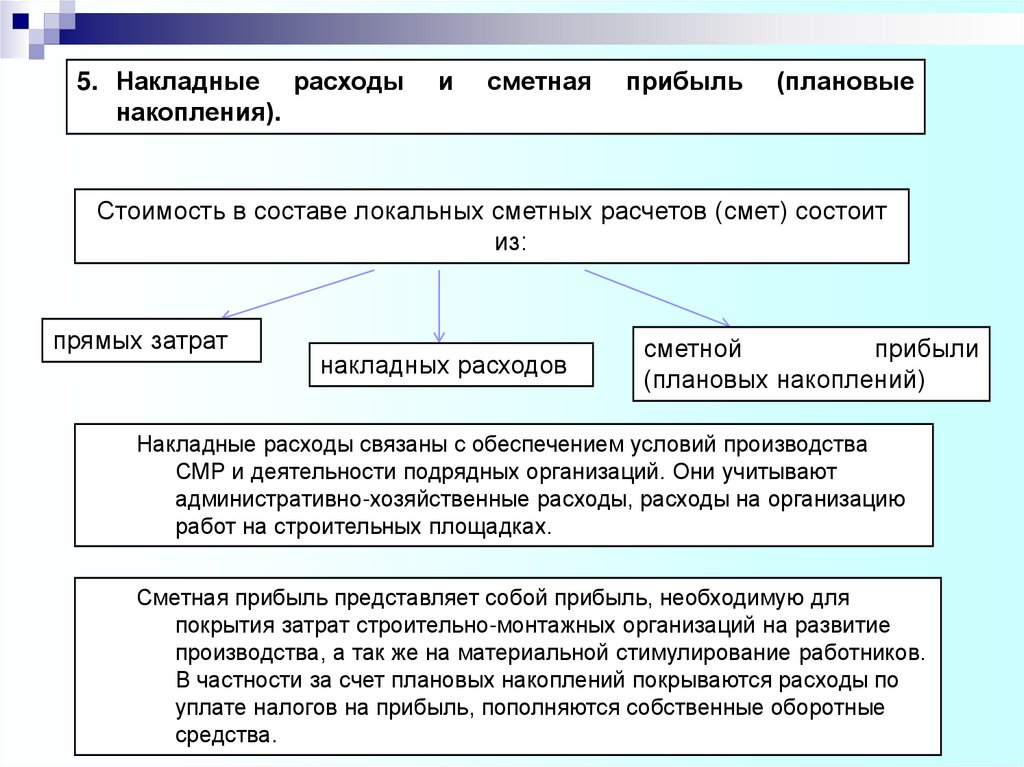

Стоимость в составе локальных сметных расчетов (смет) состоит

из:

прямых затрат

накладных расходов

сметной

прибыли

(плановых накоплений)

Накладные расходы связаны с обеспечением условий производства

СМР и деятельности подрядных организаций. Они учитывают

административно-хозяйственные расходы, расходы на организацию

работ на строительных площадках.

Сметная прибыль представляет собой прибыль, необходимую для

покрытия затрат строительно-монтажных организаций на развитие

производства, а так же на материальной стимулирование работников.

В частности за счет плановых накоплений покрываются расходы по

уплате налогов на прибыль, пополняются собственные оборотные

средства.

12.

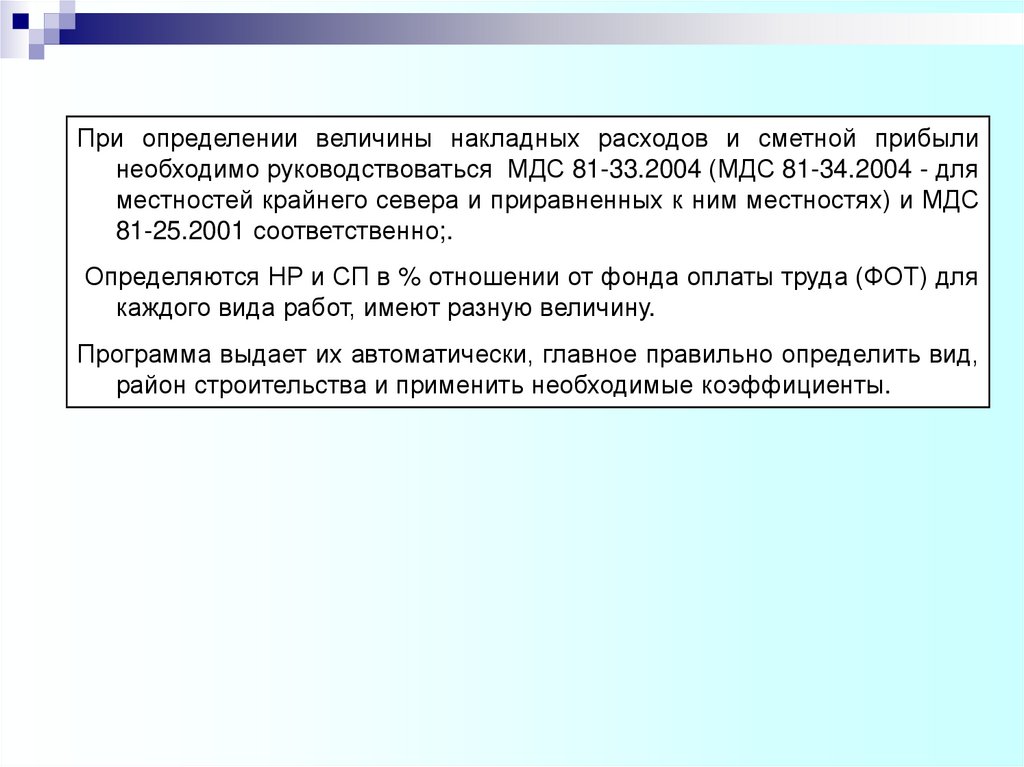

При определении величины накладных расходов и сметной прибылинеобходимо руководствоваться МДС 81-33.2004 (МДС 81-34.2004 - для

местностей крайнего севера и приравненных к ним местностях) и МДС

81-25.2001 соответственно;.

Определяются НР и СП в % отношении от фонда оплаты труда (ФОТ) для

каждого вида работ, имеют разную величину.

Программа выдает их автоматически, главное правильно определить вид,

район строительства и применить необходимые коэффициенты.

13.

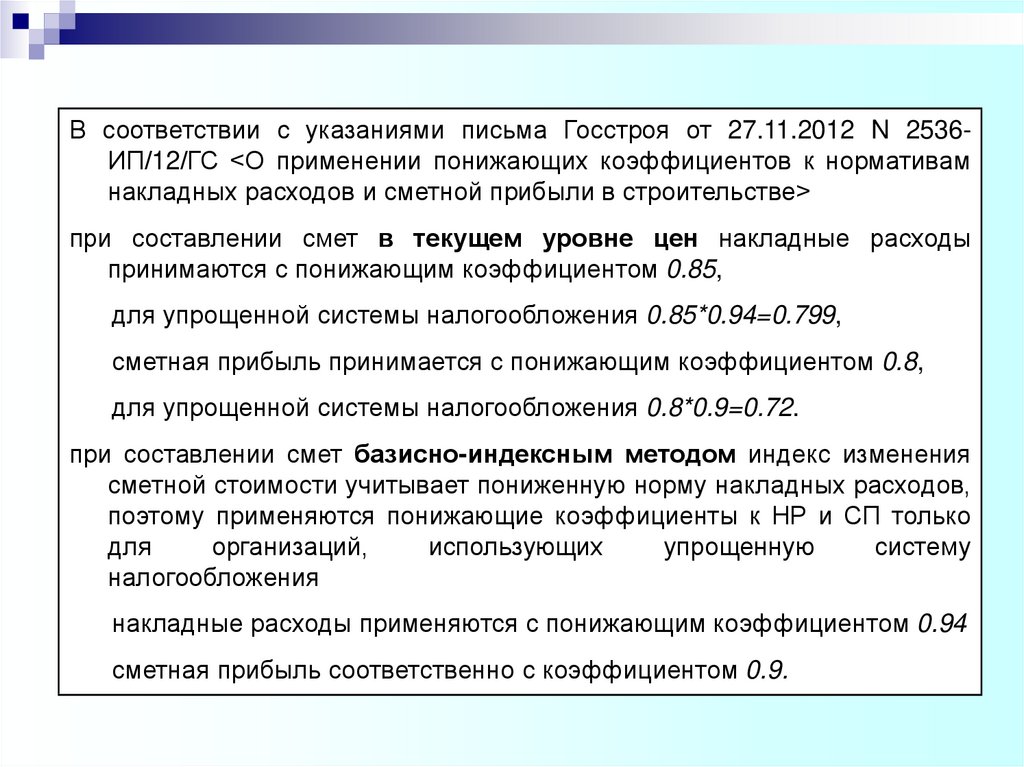

В соответствии с указаниями письма Госстроя от 27.11.2012 N 2536ИП/12/ГС <О применении понижающих коэффициентов к нормативамнакладных расходов и сметной прибыли в строительстве>

при составлении смет в текущем уровне цен накладные расходы

принимаются с понижающим коэффициентом 0.85,

для упрощенной системы налогообложения 0.85*0.94=0.799,

сметная прибыль принимается с понижающим коэффициентом 0.8,

для упрощенной системы налогообложения 0.8*0.9=0.72.

при составлении смет базисно-индексным методом индекс изменения

сметной стоимости учитывает пониженную норму накладных расходов,

поэтому применяются понижающие коэффициенты к НР и СП только

для

организаций,

использующих

упрощенную

систему

налогообложения

накладные расходы применяются с понижающим коэффициентом 0.94

сметная прибыль соответственно с коэффициентом 0.9.