law

lawSimilar presentations:

Понятие и система науки финансового права. Методология науки финансового права

1. Понятие и система науки финансового права. Методология науки финансового права.

Презентацию подготовилиСтудентки 2 курса 21 группы

Черкасова Маргарита и Демина Дарья

2. Понятие науки финансового права

3.

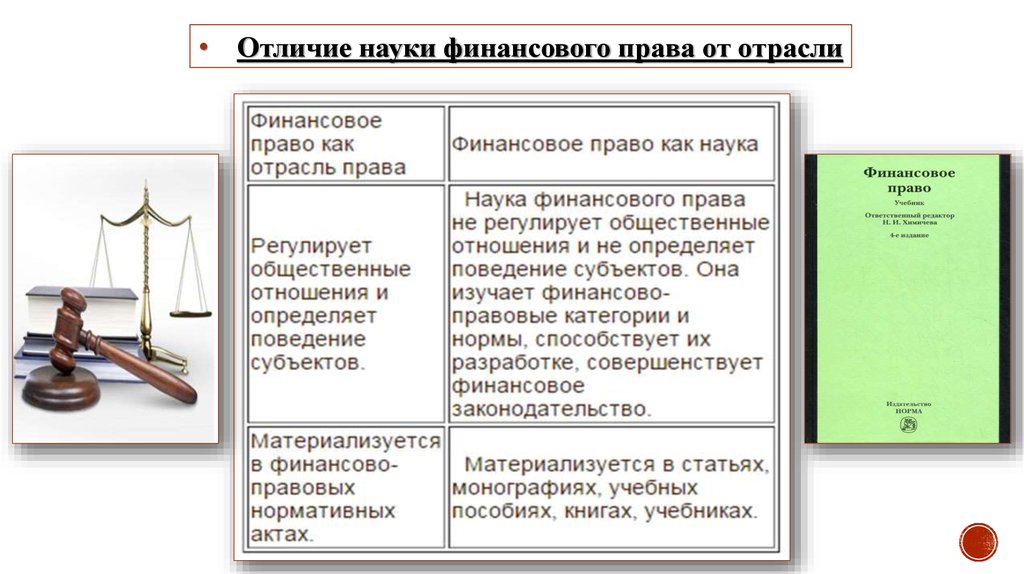

• Отличие науки финансового права от отрасли4.

• Предмет и особенности науки финансового права• Наука финансового права является частью юридической науки в целом и как любая другая наука,

наука финансового права имеет свой предмет, метод исследования и свой смысл.

• Под предметом науки финансового права понимается система знаний в этой области и

познавательная деятельность специалистов по финансовому праву.

• Предмет науки финансового права составляет совокупность основных компонентов:

1.

норм и институтов финансового права;

2.

финансово-правовые отношения;

3.

финансового законодательства;

4.

тенденции развития финансово-правового регулирования и финансового права как отрасли.

• Особенности науки финансового права:

1.

обществоведческая наука, а потому подвергается деформациям и политической конъюнктуре;

2.

ее предмет составляют социальные явления - финансово-правовые отношения и нормы,

которые регулируют;

3.

изучает такие финансово-правовые явления, которые по своей юридической природе

относятся к публично-правовым, имеющих место в сфере государственных, поскольку

исследует явления и процессы, затрагивающие общественные интересы;

4.

является юридической наукой, ибо определяет такие явления и понятия, многие из которых

двоякие по своей природе (например, денежные средства являются одновременно и продуктом

действия экономического закона стоимости и творением государства);

5.

наука призвана объяснять явления, способствовать решению практических задач

финансовыми органами, то есть выполнять соответствующие, возложенные на нее задачи.

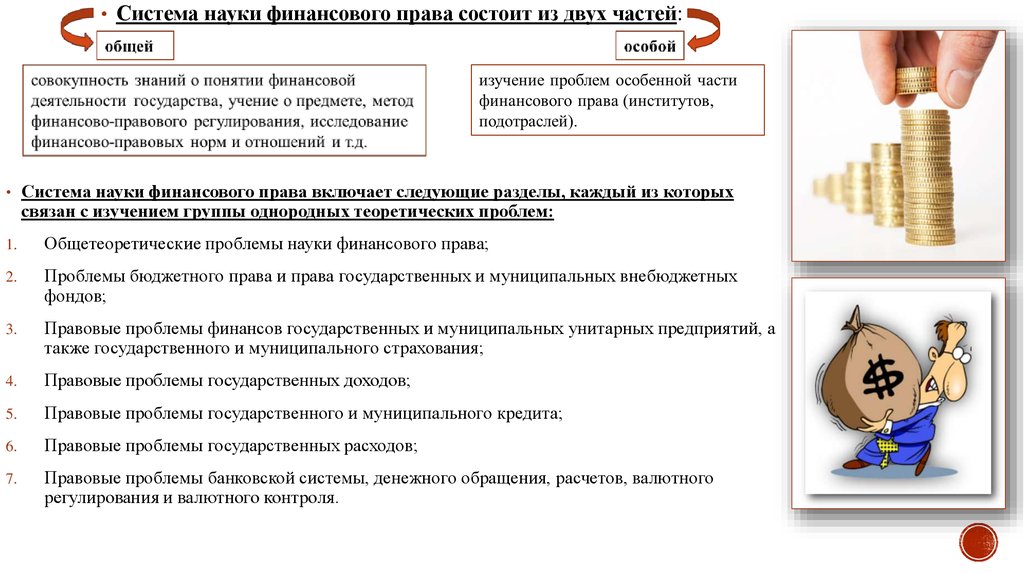

5. Система науки финансового права

• Если предмет науки финансового права определяет, какие знания о данной отрасли права образуютобъект его изучения, то система науки эти знания приводит в порядок для удобства пользования ими.

• В области исследования ученых финансового права формируется и система знаний, обобщений,

которая и составляет финансово-правовую науку. Эта система знаний включает:

1.

финансово-правовые концепции - это выработанные наукой финансового права абстрактные,

обобщенные идеи по проблемам финансового права. Эти концепции только формируются,

например, концепция налогового обязательственного правоотношения и т.д.

2.

финансово-правовые категории - это выработанные наукой финансового права понятия,

выражающие наиболее существенные свойства юридической действительности в сфере

государственных финансов. К ним относятся: финансовая деятельность государства и органов

местного самоуправления, финансовое правоотношение и т.д. финансово-правовые принципы - это

выработанные наукой финансового права начала, на которых должна строиться юридическая

деятельность в сфере государственных и муниципальных финансов. В частности, к ним относятся

принципы налоговой справедливости, экономического обоснования налогов и сборов и т.д.

3.

правила юридической техники, которые должны быть использованы в ходе правотворческой

деятельности в сфере государственных финансов. Примером является выработанные наукой

требования нормативно-правовых актов, устанавливающих налог или сбор.

4.

научные прогнозы и предложения по совершенствованию правотворческой и

правоприменительной деятельности в сфере государственных и местных финансов.

6.

• Система науки финансового права состоит из двух частей:• Система науки финансового права включает следующие разделы, каждый из которых

связан с изучением группы однородных теоретических проблем:

1.

Общетеоретические проблемы науки финансового права;

2.

Проблемы бюджетного права и права государственных и муниципальных внебюджетных

фондов;

3.

Правовые проблемы финансов государственных и муниципальных унитарных предприятий, а

также государственного и муниципального страхования;

4.

Правовые проблемы государственных доходов;

5.

Правовые проблемы государственного и муниципального кредита;

6.

Правовые проблемы государственных расходов;

7.

Правовые проблемы банковской системы, денежного обращения, расчетов, валютного

регулирования и валютного контроля.

7. Методология науки финансового права

• Методология науки финансового права - это те принципы, а также методы исследования,которые в существуют в науке для познания ее предмета и получения научного результата.

• Методологическими являются следующие принципы науки финансового права:

1.

Объективность (означает, что сведения, полученные наукой финансового права, отражают

действительные связи, свойства и т.д., существующие в данной отрасли права);

2.

Познаваемость (свидетельствует, что финансово-правовые нормы, финансово-правовые

отношения, закономерности развития финансового права как отрасли права поддаются

исследованию);

3.

Детерминизм (проявляется во всеобщей взаимосвязи и взаимообусловленности финансовоправовых норм и финансово-правовых институтов, т.е. изменение тех или иных финансовоправовых норм под влиянием общественных потребностей естественно приводит к

изменению других финансово-правовых норм, а также к развитию старых и появлению

новых финансово-правовых институтов);

4.

Развитие (означает, что в науке финансового права все находится в постоянном движении,

т.е. появляются новые финансово-правовые концепции, категории, меняется содержание

прежних);

5.

Историзм (означает, что наука финансового права должна изучать те или иные проблемы в

тесной связи с конкретной исторической обстановкой, т.е. с учетом истории развития

каждой проблемы, путей ее разрешения на различных исторических этапах);

6.

Единство теории и практики (означает, что проблемы, исследуемые наукой финансового

права в тот или иной период должны быть обусловлены потребностями практики, т.е.

выводы теории, полученные при исследовании, проверяются практикой, а те теории,

которые отвечают социальным потребностям, используются практикой).

8.

Помимо принципов, в методологию науки финансового права включаются методы исследования.Методы науки финансового права - это определенные приемы и способы, с помощью которых обеспечивается

исследование предмета финансового права. Среди них выделяют такие методы, как:

1.

Формально-догматический - это основной метод, используемый как наукой финансового права, так и другими

юридическими науками. Суть его состоит в логическом осмыслении всех тех явлений, которые составляют

предмет науки финансового права. В частности, проявлениями этого метода является описание,

классификация, толкование и т.д. финансово-правовых норм и отношений;

2.

Метод сравнительного правоведения - это сравнение отечественного финансово-правового законодательства с

практикой законотворчества и теоретическими конструкциями, выработанными зарубежной финансовоправовой наукой. В связи с развитием отношений России с государствами Европейского Союза в последнее

время для науки финансового права весьма актуальным является сравнение отечественного финансовоправового законодательства со стандартами Европейского Союза в области государственных финансов;

3.

Метод обращения к другим наукам - обусловлен тем, что наука финансового права тесно связана с другими

науками, а именно: с финансовой наукой, политологией, правовыми науками публичного цикла и т.д. Этот

метод проявляется в том, что наука финансового права в свой категориальный аппарат включает не только

финансово-правовые категории, но и категории, произведенные другими науками (н-р, категории "финансы",

"финансовая система" и т.д.);

4.

Метод конкретно-социологического исследования состоит в использовании наукой финансового права

информации, полученной посредством личного наблюдения за ходом финансовой деятельности государства и

муниципальных образований, а также анкетирования работников налоговых, финансовых органов, кредитных

организаций и т.д.;

5.

Сравнительно-исторический метод - заключается в анализе исторического развития того или иного финансовоправового института, финансово-правовой теории. Этот метод дает возможность глубже понять причины

современного содержания того или иного финансово-правового явления, позволяет заимствовать из прошлого

механизмы решения финансово-правовых проблем;

6.

Метод живого познания - требует понимания объекта через переживание его субъектом, обязывает

«вчувствоваться» в исследуемую категорию, понять ее внутренний смысл и назначение; он «предполагает

процедуру, при которой материал получается посредством свободного погружения субъекта в познаваемый

объект, объединения с познаваемым объектом, осмысления его с тех позиций, которые представляются

наиболее удобными для (отыскания истины).

9. Список источников:

• В.Т. Батычко. Финансовое право. Конспект лекций. Таганрог: ТТИ ЮФУ, 2009.• Грачева Е.Ю. Финансовое право: Схемы и комментарии: Учебное пособие. -3-е изд., испр. и доп. - М.:

Юриспруденция.

• Мальцев В. А. Финансовое право : учебник для студ. сред. проф. учеб. заведений - М. : Издательский центр

«Академия.

• http://studopedia.org/1-143717.html

• http://worldofscience.ru/pravovedenie/6378-metodologiya-nauki-finansovogo-prava.html

• http://www.finteoria.ru/naukafin.html

• http://www.law.edu.ru/doc/document.asp?docID=1192896