finance

financeSimilar presentations:

бюджетов")

Понятие бюджета. Роль государственного бюджета в осуществлении социально-экономических задач государства

1. БЮДЖЕТ

2. Учебные вопросы

1.Понятие бюджета. Роль

государственного бюджета в

осуществлении соци-ально-экономических

задач государства.

2. Структура и функции бюджета.

3. Бюджетная классификация.

4. Общая характеристика бюджетных

прав РФ, ее субъектов и муниципальных

образований

3. 1. Понятие бюджета. Роль государственного бюджета в осуществле-нии социально-экономических задач государства.

Бюджет— это система императивных

денежных отношений, в процессе которых

образуется и используется бюджетный

фонд, являющийся централизованным

денежным фондом, предназначенным для

финансирования широкого круга

общественных потребностей (отраслей

хозяйства, социальных нужд, управления,

обороны и т.д.).

4.

Вматериальном аспекте государственный,

как и местный бюджет, представляет

собой централизованный в масштабах

определенного государственного или

муниципального образования денежный

фонд, который находится в распоряжении

соответствующих органов государственной

власти или местного самоуправления.

5.

Понятие бюджета имеет и юридическийаспект. В этом случае он рассматривается как

правовой акт. В таком смысле бюджет — это

основной финансовый план образования,

распределения и использования

централизованного денежного фонда

государственного или муниципального

образования, утверждаемый соответствующим

представительным органом государственной

власти или местного самоуправления. Данный

финансовый план закрепляет юридические

права и обязанности участников бюджетных

отношений.

6. 2. Структура и функции бюджета.

Структурабюджета включает доходную и

расходную части.

7.

Доходнаячасть бюджета формируется в

основном за счет законодательно

установленных налоговых и неналоговых

платежей. Это обеспечивает стабильность

поступлений, единые устойчивые условия

для субъектов хозяйствования и

возможности для проектирования

поступлений в бюджет и развития

хозяйственной деятельности. Увеличение

доходов может быть получено за счет

установления новых источников

поступлений или расширения действующей

базы доходов.

8.

Вторая часть бюджета - конкретные целевыебюд¬жетные расходы. Государство, выступая как

совокупный хозяйству¬ющий субъект, учитывает

экономические интересы всех других участников

воспроизводственного процесса, в связи с чем

бюджетные расхо¬ды охватывают все отрасли и

сферы хозяйства. Потребность в соблю¬дении

макроэкономических пропорций в народном

хозяйстве предпо¬лагает регулирование объемов

бюджетного финансирования его от¬дельных

отраслей, социальной сферы, экономических

регионов (административно-территориальных

образований), различных форм собственности,

отдельных хозяйствующих субъектов. Структура

бюд-жетных расходов подвержена еще более

частым изменениям, чем струк¬тура бюджетных

доходов.

9.

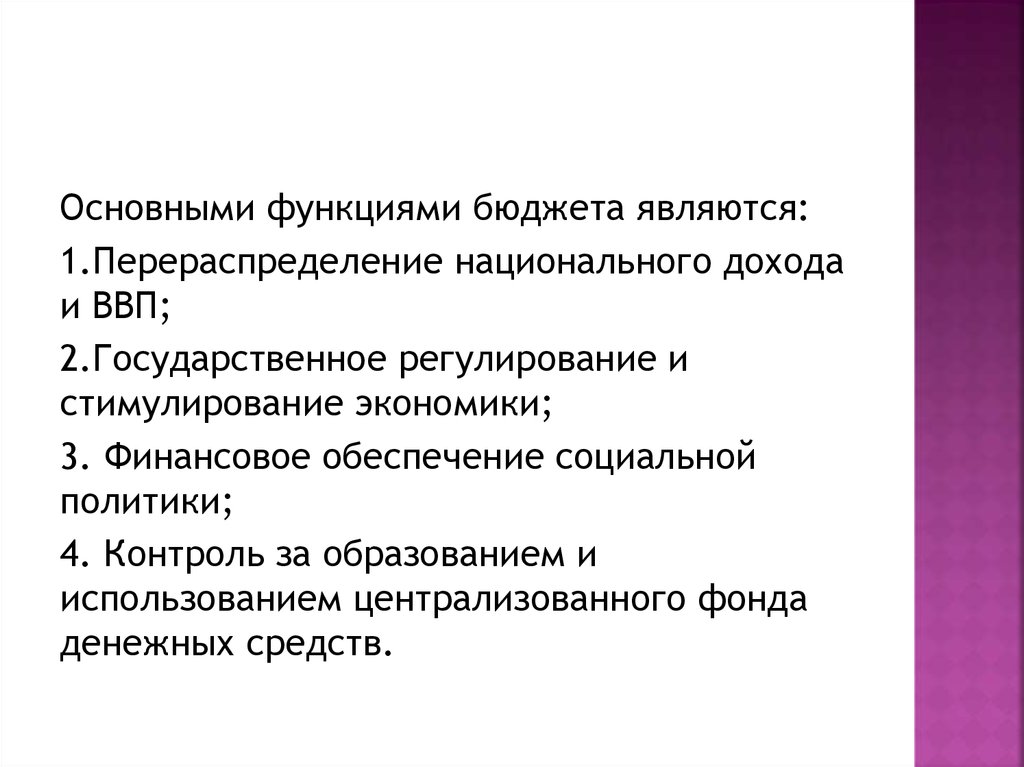

Основными функциями бюджета являются:1.Перераспределение национального дохода

и ВВП;

2.Государственное регулирование и

стимулирование экономики;

3. Финансовое обеспечение социальной

политики;

4. Контроль за образованием и

использованием централизованного фонда

денежных средств.

10. 3. Бюджетная классификация

Бюджетная классификация РоссийскойФедерации представляет собой группировку

доходов и расходов бюджетов всех уровней

бюджетной системы Российской Федерации, а

также источников финансирования дефицитов

бюджетов, обеспечивает сопоставимость

показателей бюджетов всех уровней

бюджетной системы Российской Федерации.

Она является единой и используется при

составлении, утверждении и исполнении

бюджетов всех уровней, а также при

составлении консолидированных бюджетов.

11.

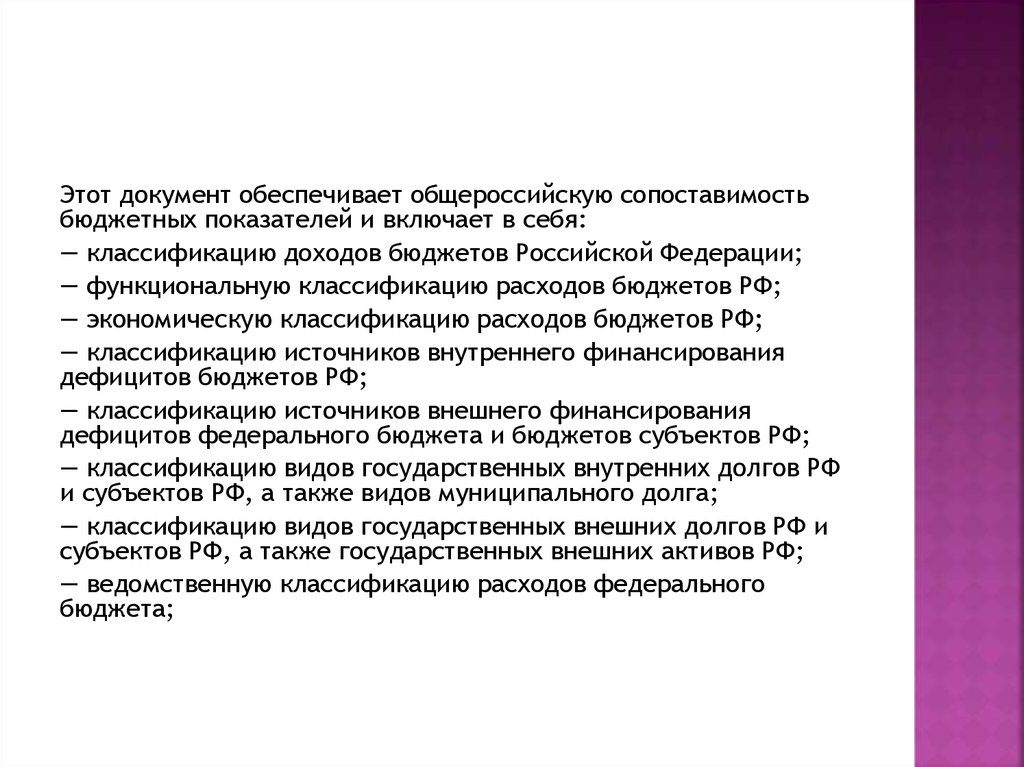

Этот документ обеспечивает общероссийскую сопоставимостьбюджетных показателей и включает в себя:

— классификацию доходов бюджетов Российской Федерации;

— функциональную классификацию расходов бюджетов РФ;

— экономическую классификацию расходов бюджетов РФ;

— классификацию источников внутреннего финансирования

дефицитов бюджетов РФ;

— классификацию источников внешнего финансирования

дефицитов федерального бюджета и бюджетов субъектов РФ;

— классификацию видов государственных внутренних долгов РФ

и субъектов РФ, а также видов муниципального долга;

— классификацию видов государственных внешних долгов РФ и

субъектов РФ, а также государственных внешних активов РФ;

— ведомственную классификацию расходов федерального

бюджета;

12. 4. Общая характеристика бюджетных прав РФ, ее субъектов и муниципальных образований.

бюджетные права (компетенция)Российской Федерации, ее субъектов,

муниципальных образований — это

принадлежащие им в области бюджета

полномочия в лице соответствующих

государственных органов власти или

местного самоуправления по

формированию и реализации собственного

бюджета и регулированию бюджетных

отношений на своей территории в

определенных законодательством

пределах.

13.

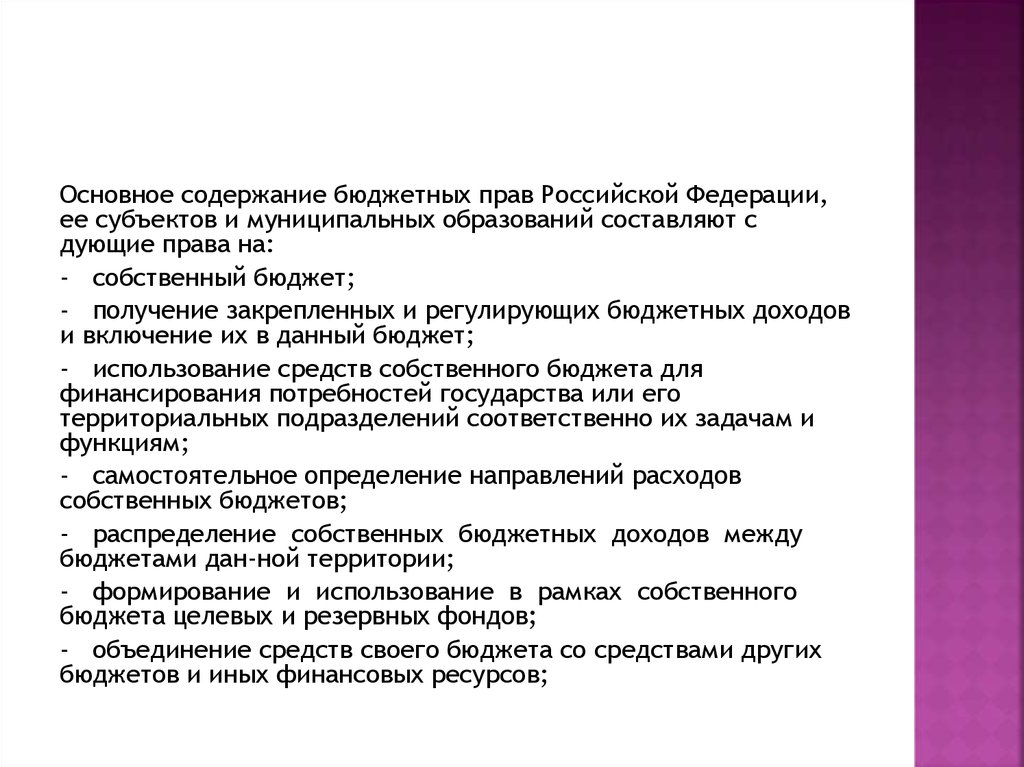

Основное содержание бюджетных прав Российской Федерации,ее субъектов и муниципальных образований составляют с

дующие права на:

- собственный бюджет;

- получение закрепленных и регулирующих бюджетных доходов

и включение их в данный бюджет;

- использование средств собственного бюджета для

финансирования потребностей государства или его

территориальных подразделений соответственно их задачам и

функциям;

- самостоятельное определение направлений расходов

собственных бюджетов;

- распределение собственных бюджетных доходов между

бюджетами дан-ной территории;

- формирование и использование в рамках собственного

бюджета целевых и резервных фондов;

- объединение средств своего бюджета со средствами других

бюджетов и иных финансовых ресурсов;

14.

- привлечение в бюджеты заемных средств (выпускоблигаций федеральных займов, займов субъектов

Федерации и муниципальных займов, использование

банковского кредита и др.);

— оказание финансовой поддержки нижестоящим

бюджетам;

- компенсацию за счет средств вышестоящего бюджета в

случае уменьшения доходов или увеличения расходов,

возникающих после утверждения бюджета вследствие

решений вышестоящих органов государственной власти;

- самостоятельное распоряжение дополнительно

выявленными или сэкономленными средствами

(свободными остатками средств);

- правовое регулирование отношений, касающихся

собственного бюджета (издание законов, положений и

других нормативных актов);

— судебную защиту бюджетных прав.