finance

financeSimilar presentations:

Корпорацияның қаржылық жағдайын бағалау мен қаржылық тұрақтылыққа жету жолдары

1. Тақырып 10. КОРПОРАЦИЯНЫҢ ҚАРЖЫЛЫҚ ЖАҒДАЙЫН БАҒАЛАУ МЕН ҚАРЖЫЛЫҚ ТҰРАҚТЫЛЫҚҚА ЖЕТУ ЖОЛДАРЫ

ТАҚЫРЫП 10.КОРПОРАЦИЯНЫҢ ҚАРЖЫЛЫҚ

ЖАҒДАЙЫН БАҒАЛАУ МЕН

ҚАРЖЫЛЫҚ ТҰРАҚТЫЛЫҚҚА

ЖЕТУ ЖОЛДАРЫ

1

2. Сұрақтар

СҰРАҚТАР• 1. КОРПОРЦИЯНЫҢ ҚАРЖЫЛЫҚ ЖАҒДАЙЫН

БАҒАЛАУ ӘДІСТЕРІ.

• 2. КОРПОРЦИЯНЫҢ НЕГІЗГІ ҚАРЖЫЛЫҚ

КОЭФФИЦИЕНТТЕР.

• 3. КОРПОРАЦИЯНЫҢ ҚАРЖЫЛЫҚ

ТҰРАҚТЫЛЫҚҚА ЖЕТУ ЖОЛДАРЫ.

2

3. 1. Корпорцияның қаржылық жағдайын бағалау.

1. КОРПОРЦИЯНЫҢ ҚАРЖЫЛЫҚЖАҒДАЙЫН БАҒАЛАУ.

ҚАРЖЫЛЫҚ

ЕСЕПТІЛІК

–

БҰЛ

КӘСІПОРЫННЫҢ ҚЫЗМЕТІ МЕН ҚАРЖЫЛЫҚ

ЖАҒДАЙЫ,

СОНЫМЕН

БІРГЕ

ОНЫҢ

ҚАРЖЫЛЫҚ ЖАҒДАЙЫНЫҢ ӨЗГЕРУІ ТУРАЛЫ

ҚОЛДАНУШЫЛАРДЫҢ

ЖАЛПЫЛАМА

МӘЛІМЕТ ҰСЫНУ МАҚСАТЫМЕН ҚАРЖЫЛЫҚ

ЕСЕПТІЛІК

МӘЛІМЕТТЕРІНІҢ

НЕГІЗІНДЕ

ҚҰРАЛҒАН

ЕСЕПТІЛІК

НЫСАНДАРЫНЫҢ

ЖИЫНТЫҒЫ

3

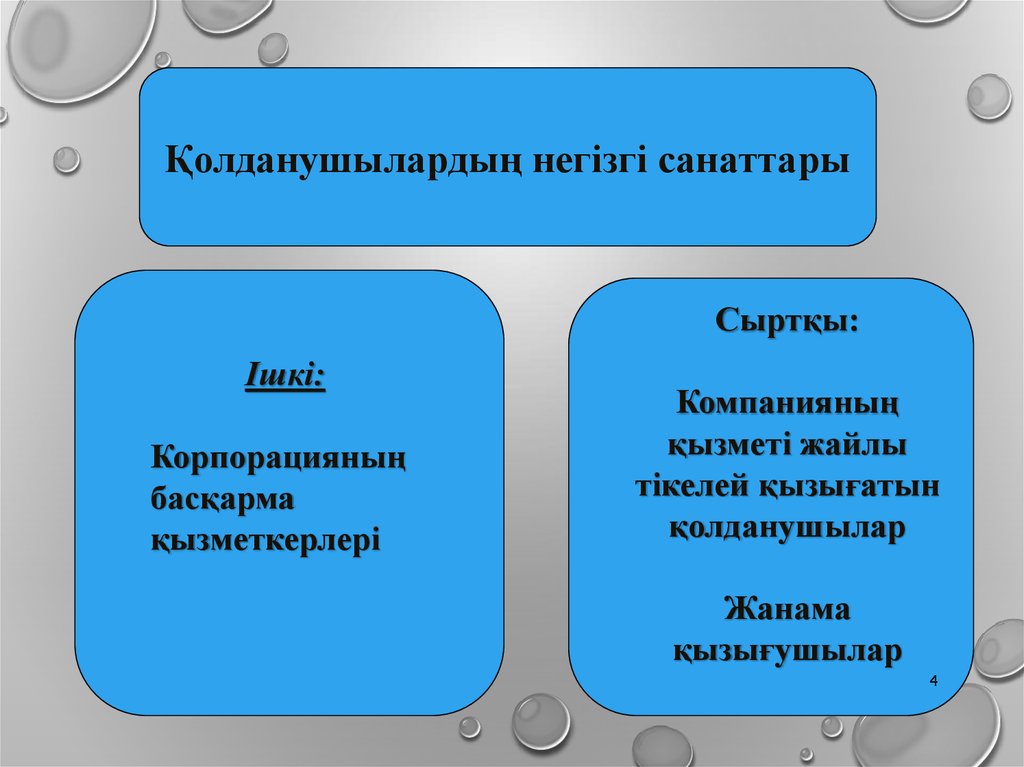

4.

Қолданушылардың негізгі санаттарыСыртқы:

Ішкі:

Корпорацияның

басқарма

қызметкерлері

Компанияның

қызметі жайлы

тікелей қызығатын

қолданушылар

Жанама

қызығушылар

4

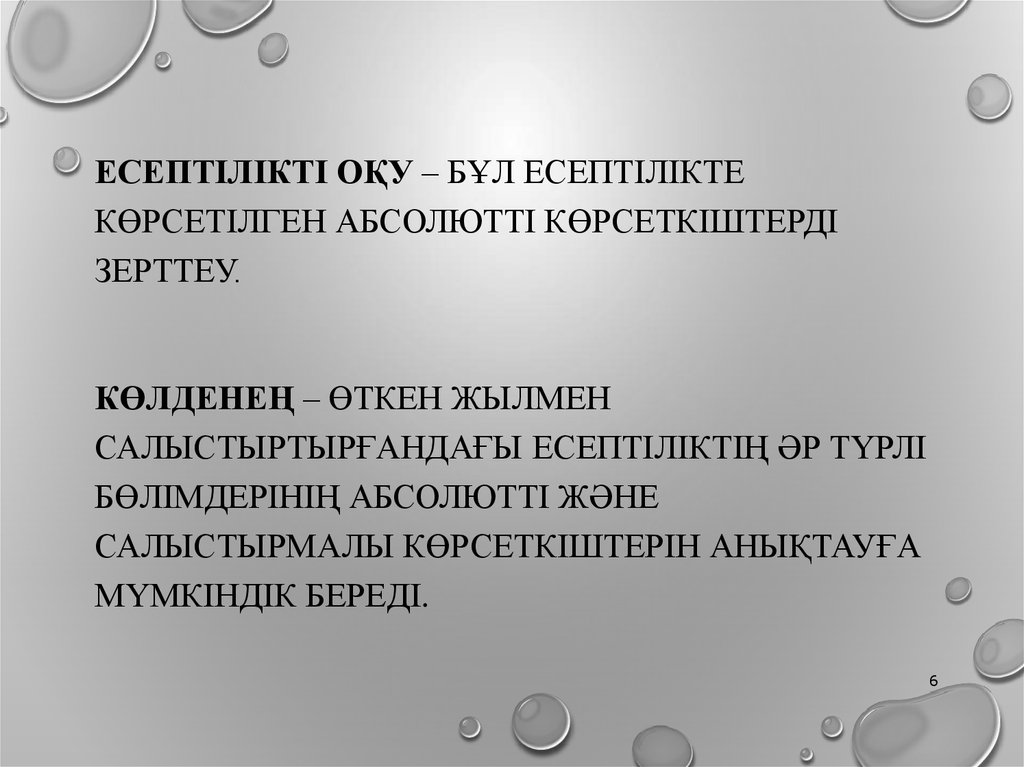

5. Есептілікті талдаудың негізгі әдістері:

ЕСЕПТІЛІКТІ ТАЛДАУДЫҢ НЕГІЗГІӘДІСТЕРІ:

1. ЕСЕПТІЛІКТІ ОҚУ

2. КӨЛДЕНЕҢ ТАЛДАУ

3. ТІГІНЕН ТАЛДАУ

4. ТРЕНДТІК ТАЛДАУ

5. ҚАРЖЫЛЫҚ КОЭФФИЦИЕНТТЕРДІ

ЕСЕПТЕУ

5

6.

ЕСЕПТІЛІКТІ ОҚУ – БҰЛ ЕСЕПТІЛІКТЕКӨРСЕТІЛГЕН АБСОЛЮТТІ КӨРСЕТКІШТЕРДІ

ЗЕРТТЕУ.

КӨЛДЕНЕҢ – ӨТКЕН ЖЫЛМЕН

САЛЫСТЫРТЫРҒАНДАҒЫ ЕСЕПТІЛІКТІҢ ӘР ТҮРЛІ

БӨЛІМДЕРІНІҢ АБСОЛЮТТІ ЖӘНЕ

САЛЫСТЫРМАЛЫ КӨРСЕТКІШТЕРІН АНЫҚТАУҒА

МҮМКІНДІК БЕРЕДІ.

6

7. Тігінен - жалпы қорытынды көрсеткіштегі есептіліктің жеке бөлімдерінің үлестік салмағын анықтау мақсатында жасалады. Трендтік

ТІГІНЕН - ЖАЛПЫ ҚОРЫТЫНДЫКӨРСЕТКІШТЕГІ ЕСЕПТІЛІКТІҢ ЖЕКЕ

БӨЛІМДЕРІНІҢ ҮЛЕСТІК САЛМАҒЫН

АНЫҚТАУ МАҚСАТЫНДА ЖАСАЛАДЫ.

ТРЕНДТІК ТАЛДАУ ЕСЕПТІЛІК

КӨРСЕТКІШТЕРІНІҢ БАЗИСТІК ЖЫЛ

ДЕҢГЕЙІНЕН БІРНЕШЕ ЖЫЛДАН КЕЙІНГІ

САЛЫСТЫРМАЛЫ АУЫТҚУЫН ЕСЕПТЕУГЕ

НЕГІЗДЕЛГЕН.

7

8. Қаржылық коэффициенттердің негізгі топтары:

ҚАРЖЫЛЫҚКОЭФФИЦИЕНТТЕРДІҢ НЕГІЗГІ

ТОПТАРЫ:

1.

ӨТІМДІЛІК

2.

ІСКЕРЛІК БЕЛСЕНДІЛІК

3.

ТАБЫСТЫЛЫҚ

4.

ТӨЛЕМҚАБІЛЕТТІЛІК

5.

НАРЫҚТЫҚ БЕЛСЕНДІЛІК

8

9. 2. Корпорцияның негізгі Қаржылық коэффициенттер.

2. КОРПОРЦИЯНЫҢ НЕГІЗГІҚАРЖЫЛЫҚ КОЭФФИЦИЕНТТЕР.

1. ӨТІМДІЛІК КОЭФФИЦИЕНТТЕРІ

1.1. АБСОЛЮТТІ ӨТІМДІЛІК КОЭФФИЦИЕНТІ

(АӨК) = (АҚШАЛАЙ ҚАРАЖАТТАР+ҚЫСҚА

МЕРЗІМДІ ҚАРЖЫ ИНВЕСТИЦИЯЛАРЫ) /

ҚЫСҚА МЕРЗІМДІ МІНДЕТТЕМЕЛЕР

НОРМАСЫ 0,2 ДЕН ЖОҒАРЫ

9

10. 1.2. Жылдам өтімділік коэффициенті

1.2. ЖЫЛДАМ ӨТІМДІЛІККОЭФФИЦИЕНТІ

• ЖӨК = (АҚШАЛАЙ ҚАРАЖАТТАР+ ҚЫСҚА

МЕРЗІМДІ ҚАРЖЫ ИНВЕСТИЦИЯЛАРЫ +

ДЕБИТОРЛЫҚ БЕРЕШЕК) / ҚЫСҚА

МЕРЗІМДІ МІНДЕТТЕМЕЛЕР

• НОРМАСЫ 0,8-1

10

11. 1.3. Ағымдағы өтімділік коэффициенті

1.3. АҒЫМДАҒЫ ӨТІМДІЛІККОЭФФИЦИЕНТІ

• АҒӨК= (АҚША ҚАРАЖАТТАРЫ+ҚЫСҚА

МЕРЗІМДІ ҚАРЖЫ

ИНВЕСТИЦИЯЛАРЫ+ДЕБИТОРЛЫҚ

БЕРЕШЕК+ ҚОРЛАР )/ ҚЫСҚА МЕРЗІМДІ

МІНДЕТТЕМЕЛЕР

• = ҚМА/ҚММ

• НОРМАСЫ - 1,5-2

11

12. 1.4. Таза айналым капиталы

1.4. ТАЗА АЙНАЛЫМ КАПИТАЛЫТАК = ҚМА - ҚММ

12

13. 2. Іскерлік белсенділік 2.1. Активтердің айналымдылық коэффициенті

2. ІСКЕРЛІК БЕЛСЕНДІЛІК2.1. АКТИВТЕРДІҢ АЙНАЛЫМДЫЛЫҚ

КОЭФФИЦИЕНТІ

ААК = N/A

N – ТАБЫС

A - АКТИВТЕР

13

14. 2.2. Дебиторлық берешек айналымдылығының коэффициенті мен ұзақтығы

2.2. ДЕБИТОРЛЫҚ БЕРЕШЕКАЙНАЛЫМДЫЛЫҒЫНЫҢ

КОЭФФИЦИЕНТІ МЕН ҰЗАҚТЫҒЫ

• ДБАК = N/ ДБ

• ДБАҰ = 365 * ДБ / N

• ДБ - ДЕБИТОРЛЫҚ БЕРЕШЕК

14

15. 2.3. Кредиторлық берешек айналымдылығының коэффициенті мен ұзақтығы

2.3. КРЕДИТОРЛЫҚ БЕРЕШЕКАЙНАЛЫМДЫЛЫҒЫНЫҢ

КОЭФФИЦИЕНТІ МЕН ҰЗАҚТЫҒЫ

КБАК= ӨӨҚ / КБ

• КБАҰ= 365* КБ / ӨӨҚ

• КБ - КРЕДИТОРЛЫҚ БЕРЕШЕК

• ӨӨҚ – ӨНІМНІҢ ӨЗІНДІК ҚҰНЫ

15

16. Материалды өндірістік қорлардың айналымдылық коэффициенті мен ұзақтығы

МАТЕРИАЛДЫ ӨНДІРІСТІКҚОРЛАРДЫҢ АЙНАЛЫМДЫЛЫҚ

КОЭФФИЦИЕНТІ МЕН ҰЗАҚТЫҒЫ

• МӨҚАК = ӨӨҚ / МӨҚ

МӨҚАҰ = 365 * МӨҚ / ӨӨҚ

16

17. Операциондық циклдың ұзақтығы

ОПЕРАЦИОНДЫҚ ЦИКЛДЫҢҰЗАҚТЫҒЫ

• ОЦҰ = ОДЗ +ОМПЗ =

• ДБАҰ + МӨҚАҰ

17

18. 3. Табыстылық коэффициенттері

3. ТАБЫСТЫЛЫҚКОЭФФИЦИЕНТТЕРІ

• 3.1. АКТИВТЕРДІҢ ТАБЫСТЫЛЫҚ КОЭФИЦИЕНТІ

RA=P/A

• 3.2. САТУДЫҢ ТАБЫСТЫЛЫҚ КОЭФФИЦИЕНТІ

RN=P/N

• 3.3. МЕНШІКТІ КАПИТАЛДЫҢ ТАБЫСТЫЛЫҚ

КОЭФФИЦИЕНТІ

RC.K=P/МK

P - ПАЙДА

18

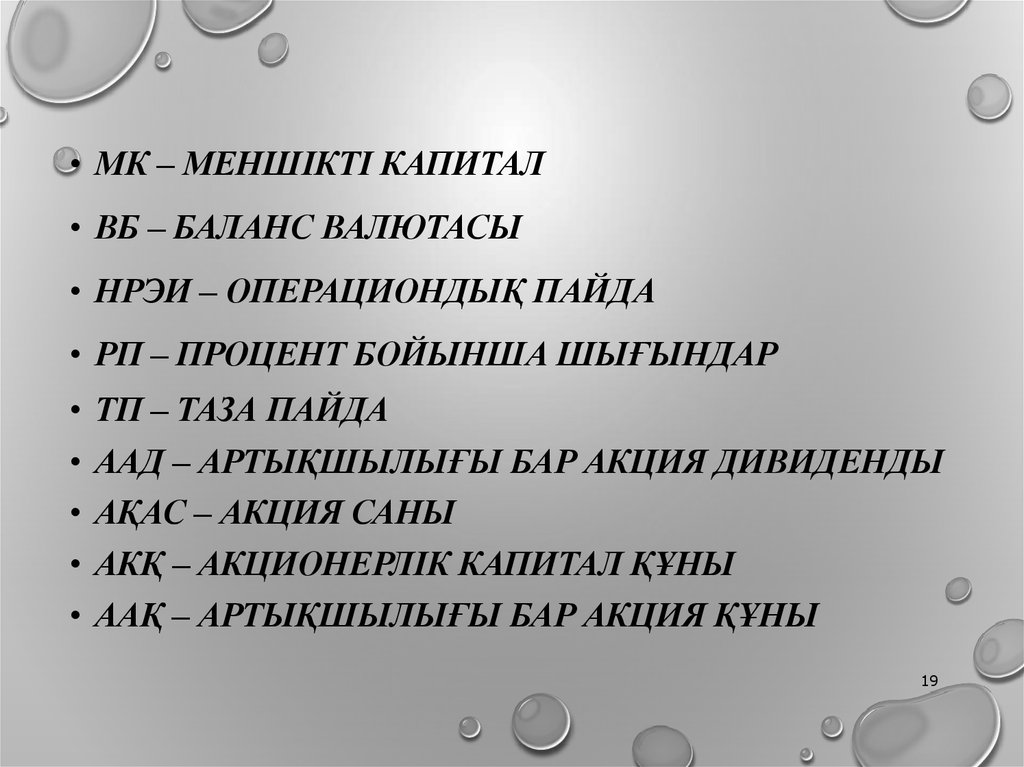

19.

• МК – МЕНШІКТІ КАПИТАЛ• ВБ – БАЛАНС ВАЛЮТАСЫ

• НРЭИ – ОПЕРАЦИОНДЫҚ ПАЙДА

• РП – ПРОЦЕНТ БОЙЫНША ШЫҒЫНДАР

• ТП – ТАЗА ПАЙДА

• ААД – АРТЫҚШЫЛЫҒЫ БАР АКЦИЯ ДИВИДЕНДЫ

• АҚАС – АКЦИЯ САНЫ

• АКҚ – АКЦИОНЕРЛІК КАПИТАЛ ҚҰНЫ

• ААҚ – АРТЫҚШЫЛЫҒЫ БАР АКЦИЯ ҚҰНЫ

19

20. 4. Төлемқабілеттілік коэффициенті

4. ТӨЛЕМҚАБІЛЕТТІЛІККОЭФФИЦИЕНТІ

• МЕНШІКТІЛІК КОЭФФИЦИЕНТІ

• К=МК/ВБ

• ҚАРЖЫЛЫҚ ТӘУЕЛДІЛІК КОФФИЦИЕНТІ

К=ВБ/МК

• КРЕДИТОРЛАРДЫ ҚОРҒАУ КОЭФФИЦИЕНТІ

К=НРЭИ/РП

20

21. 5. Нарықтық белсенділік коэффициенті

5. НАРЫҚТЫҚ БЕЛСЕНДІЛІККОЭФФИЦИЕНТІ

• БІР АКЦИЯҒА ШАҚҚАНДАҒЫ ПАЙДА =

ТП-ААД

АҚАС

БІР АКЦИЯҒА ШАҚҚАНДАҒЫ ДИВИДЕНД НОРМАСЫ=

БІР АКЦИЯҒА ДИВИДЕНД

БІР АКЦИЯНЫҢ НАРЫҚТЫҚ ҚҰНЫ

БІР АКЦИЯНЫҢ БАЛАНСТЫҚ ҚҰНЫ= АКҚ-ААҚ

АҚАС

ДИВИДЕНТТЕРДІ ТӨЛЕУ КОЭФФИЦИЕНТІ=

БІР АКЦИЯҒА ДИВИДЕНД

БІР АКЦИЯҒА ТП21

22. 3. Корпорацияның қаржылық тұрақтылыққа жету жолдары

3. КОРПОРАЦИЯНЫҢ ҚАРЖЫЛЫҚТҰРАҚТЫЛЫҚҚА ЖЕТУ ЖОЛДАРЫ

• КОРПОРАЦИЯНЫҢ ҚАРЖЫЛЫҚ ЖАҒДАЙЫН

БАҒАЛАУ ӘДІСТЕМЕСІ:

• ҚАРЖЫЛЫҚ ЖАҒДАЙДЫ ЖАЛПЫ БАҒАЛАУ МЕН ОНЫҢ

ЕСЕПТІ КЕЗЕҢДЕГІ ӨЗГЕРУІ

• КӘСІПОРЫННЫҢ ҚАРЖЫЛЫҚ ТҰРАҚТЫЛЫҒЫН ТАЛДАУ

• БАЛАНС ӨТІМДІЛІГІН ТАЛДАУ

• КӘСІПОРЫННЫҢ ІСКЕРЛІК БЕЛСЕНДІЛІГІ МЕН

ТӨЛЕМҚАБІЛЕТТІЛІГІНІҢ ҚАРЖЫЛЫҚ НӘТИЖЕЛЕРІН

ТАЛДАУ

22

23. Баланс өтімділігін талдау

БАЛАНС ӨТІМДІЛІГІН ТАЛДАУ• А1>=П1

• А2>=П2

• А3>=П3

• А4<=П4

А1 – ең өтімді активтер

А2 – жылдам сатылатын активтер

А3 – баяу сатылатын активтер

А4 – қиын сатылатын активтер

П1 – ең жоғары мерзімді

міндеттемелер

П2 – қысқа мерзімді міндеттемелер

П3 – ұзақ мерзімді міндеттемелер

П4 – тұрақты пассив

23

24. Өтімділікті кешенді бағалау

ӨТІМДІЛІКТІ КЕШЕНДІ БАҒАЛАУ• ӨТІМДІЛІКТІҢ ЖАЛПЫ КӨРСЕТКІШІ

КОЛ = A1+0,5A2+0,3A3

П1+0,5П2+0,3П3

НОРМАСЫ - 1

24

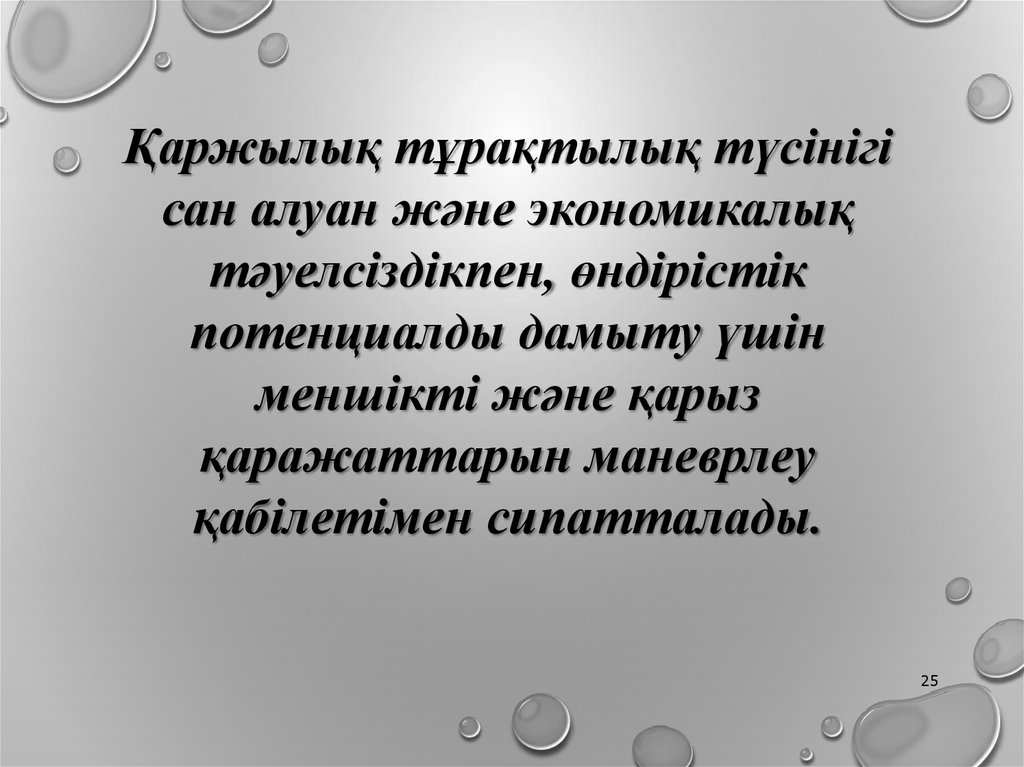

25.

Қаржылық тұрақтылық түсінігісан алуан және экономикалық

тәуелсіздікпен, өндірістік

потенциалды дамыту үшін

меншікті және қарыз

қаражаттарын маневрлеу

қабілетімен сипатталады.

25

26. Кәсіпорынның қаржылық тұрақтылығын қамтамасыз ету әдістемесі:

КӘСІПОРЫННЫҢ ҚАРЖЫЛЫҚ ТҰРАҚТЫЛЫҒЫНҚАМТАМАСЫЗ ЕТУ ӘДІСТЕМЕСІ:

• 1. АЙНАЛЫМ АКТИВТЕРІНІҢ ТИІМДІ ЖҮЙЕСІН АНЫҚТАУ;

• 2. БАЛАНСТЫҢ ӘРБІР БӨЛІМІНІҢ ӨЗГЕРІСТЕРІН БОЛЖАУ

ТЕНДЕНЦИЯСЫ;

• 3. БАЛАНСТЫҢ ТИІМДІ ЖҮЙЕСІН ЕСЕПТЕУ;

• 4. БАЛАНСТЫҢ ТИІМДІ ЖӘНЕ ҚАЗІРГІ ЖҮЙЕСІН

САЛЫСТЫРУ, ДАМУДЫҢ ҚАЛАУЛЫ ЖӘНЕ БОЛЖАМДЫ

ТЕНДЕНЦИЯСЫН САЛЫСТЫРУ;

• 5. ҚОЛАЙЛЫ БОЛЖАМДАРДЫ ЖОСПАРЛЫҚ БАЛАНС ҚҰРУДА

ҚОЛДАНУ ЖӘНЕ ТИІМДІ ЖҮЙЕГЕ САЙ БАСҚА БӨЛІМДЕРДІ

ТОЛЫҚТЫРУ, ЖҮЙЕНІ ЖӨНДЕУ КЕЗЕҢІ МЕН ОПТИМУМҒА

ЖЕТУ ЖӘНЕ АЛЫНҒАН ҚОРЫТЫНДЫНЫ АЛДАҒЫ КЕЗЕҢДЕ

ҚОЛДАУ.

26