finance

financeSimilar presentations:

")

")

Організація безготівкового платіжного обороту в Україні: аналіз та перспективи розвитку

1.

Презентація до курсової на тему:“Організація безготівкового платіжного

обороту в Україні: аналіз та перспективи

розвитку.”

Виконав Циба Максим, 33-ФК

2. 1.1. Теоретичні основи безготівкового обороту

Розрахункові відносини в Україні зумовлені наявністютоварного виробництва, товарного обороту грошей. В

Україні більшість розрахунків здійснюється у

безготівковій формі.

Безготівковий грошовий обіг - це рух грошових коштів

без використання готівкових грошових знаків шляхом

перерахування сум за рахунками в банках чи

зарахування взаємних вимог.

Переваги безготівкового обігу перед готівковим

очевидні:

прискорюється

обіг

грошових

коштів

господарських суб’єктів;

значно скорочуються суспільні витрати обігу;

збільшуються можливості держави щодо

регулювання грошової сфери тощо.

3. Безготівкові рахунки класифікують за такими ознаками:

4. 1.2. Нормативно-правове забезпечення обліку безготівкових розрахунків

З метою здійснення безготівкових розрахунків необхідна наявність рахунку у фінансовій установі уповноваженому банку.Відповідно до Інструкції № 3 «Про відкриття банками рахунків у національній та іноземній валюті»,

затвердженої постановою управління Національного банку України № 492 віл 12.11.2003 р. (зі

змінами і доповненнями), банки відкривають своїм клієнтам такі види рахунків: поточні, кредитні,

депозитні, бюджетні, тощо. Їх відкривають за місцем реєстрації підприємства або в іншому банку

України за погодженням сторін.

Поточні рахунки в національній валюті відкриваються банком підприємствам на договірній основі

для зберігання грошей і здійснення розрахунково-касових операцій за допомогою платіжних

інструментів відповідно до умов договору та вимог законодавства України.

Бюджетні рахунки відкриваються підприємствам, яким виділяються кошти державного або місцевих

бюджетів з метою цільового їх використання.

Кредитні рахунки відкриваються на договірній основі як юридичним, так і фізичним особам у будьякій установі банку, що має право видавати позики з додержанням вимог чинного законодавства.

Депозитні рахунки відкриваються на підставі укладеного депозитного договору між власником

рахунка і установою банку на визначений у договорі термін. Кошти на депозитні рахунки

перераховуються з поточних рахунків підприємства і після закінчення терміну зберігання

повертаються на ці рахунки. Проведення розрахункових операцій і видача коштів готівкою з

депозитного рахунку забороняється.

5.

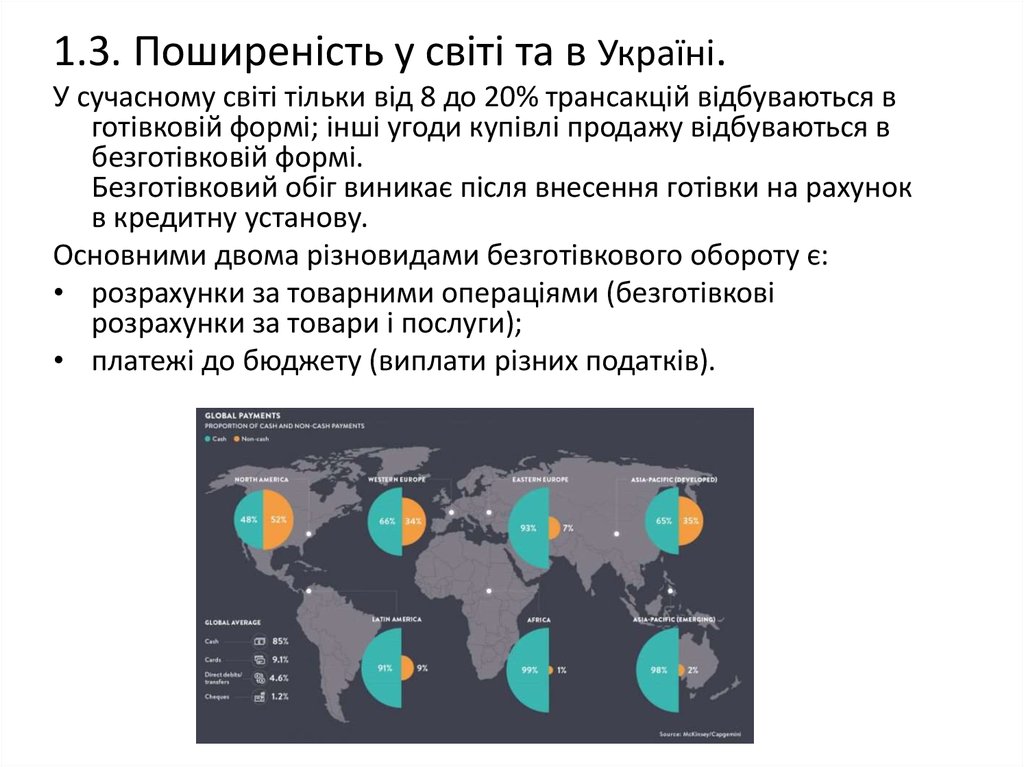

1.3. Поширеність у світі та в Україні.У сучасному світі тільки від 8 до 20% трансакцій відбуваються в

готівковій формі; інші угоди купівлі продажу відбуваються в

безготівковій формі.

Безготівковий обіг виникає після внесення готівки на рахунок

в кредитну установу.

Основними двома різновидами безготівкового обороту є:

• розрахунки за товарними операціями (безготівкові

розрахунки за товари і послуги);

• платежі до бюджету (виплати різних податків).

6.

Згідно зі статистикою компанії MasterCard, Україна вийшла на третє місце вЄвропі по зростанню кількості транзакцій по пластикових картках. У свою

чергу, уряд і регулятор також взяли курс на cashless-економіку і представили

стратегію щодо зменшення готівкових розрахунків в країні до 2021 року.

Майбутня концепція буде базуватися на чотирьох основних напрямках

роботи: зниження попиту на готівку, розвитку безготівкових платежів,

розвитку інфраструктури та зміні звичок людей як елементу фінансової

обізнаності.

Як бачимо, лідери за обсягом безготівкових розрахунків також є країнами з

найбільш високим рівнем соціального і економічного розвитку. Не дивно,

адже традиційно в країнах, схильних до економічних та суспільних потрясінь,

частка готівки в обороті висока. Але, незважаючи на оптимістичні прогнози,

люди не готові зовсім відмовитися від готівки, враховуючи їх зручність,

анонімність і свободу, яку вони дають. Тому чи стане якась із вище названих

країн першим в світі безготівковим суспільством – під питанням. І відповіді на

це питання може не бути ще довго.

Нині в Україні безготівкові розрахунки і платежі здійснюються переважно за

допомогою платіжних карток, які також є одним із найдинамічніших сегментів

ринку роздрібних платежів. За станом на 1 квітня 2012 року банками України

емітовано 59 млн. платіжних карток, з яких більше половини активно

використовується для здійснення платіжних операцій. Треба також зазначити,

що збільшення кількості платіжних карток в Україні відбувалося на тлі

активного розвитку відповідної інфраструктури.

7.

2.1. Організації безготівкових розрахунків в УкраїніОрганізація безготівкових розрахунків в Україні регламентується законами

України "Про банки і банківську діяльність", "Про платіжні системи та переказ

грошей в Україні", нормативно-правовими актами НБУ, у т. ч. Інструкцією про

безготівкові розрахунки в Україні в національній валюті.

• Учасники безготівкових розрахунків відкривають рахунки в порядку, що

встановлюється нормативно-правовими актами НБУ з питань відкриття та

використання рахунків, а також рахунки для обліку коштів у розрахунках за

конкретними операціями (акредитиви, розрахункові чеки тощо).

• Рахунки для обліку коштів у розрахунках за конкретними операціями

(акредитиви, розрахункові чеки тощо) відкриваються учасниками

безготівкових розрахунків у банку, що їх обслуговує, лише на підставі заяви

про відкриття акредитива, заяви про перерахування коштів тощо.

Банки приймають до виконання тільки розрахункові документи:

• своїх клієнтів, які подають їх до банку у порядку, передбаченому договорами

про розрахунково-касове обслуговування цих клієнтів;

• клієнтів інших банків або органів Державного казначейства, якщо документи

надсилають безпосередньо інші банки або органи Державного казначейства.

Платежі з рахунків клієнтів банк здійснює в межах залишків коштів на цих

рахунках на початок операційного дня.

До платіжних інструментів, що використовуються під час безготівкових

розрахунків, чинне законодавство відносить: платіжні доручення; платіжні

вимоги-доручення; платіжні вимоги; розрахункові чеки; меморіальні ордери;

акредитиви. Для здійснення безготівкових розрахунків клієнти банків

самостійно обирають платіжні інструменти (за винятком меморіального

ордера) і зазначають їх під час укладення договорів.

8. 2.2. Системи безготівкових розрахунків на прикладі криптовалюти Біткоін

2.2. Системи безготівкових

розрахунків на прикладі

криптовалюти Біткоін

Віртуальні гроші біткоін - це нова криптовалюта, електронний засіб, який

створив нікому не відомий програміст (або група програмістів) під

псевдонімом Сатоcі Накамото. Сталося це в 2009 році. Термін "біткоін" і

специфіку (алгоритм роботи біткоіни) придумав саме він. Ніхто не знає, звідки

ця людина і як його звуть в реальному світі. Він створив не тільки програму, а

й спеціальний додаток - гаманець на вашому ПК, що містить криптовалюта

біткоіни.

Криптовалюта біткоін має основні функції та властивості звичайних грошей різних

країн:

• Засіб обміну;

• Засіб заощадження;

• Розрахункова одиниця.

Переваги криптовалюти біткоін над звичайними грошима:

• 1. Відкритий код криптовалюти.

• 2. Відсутність інфляції.

• 3. Пірінгова мережа криптовалюти

9.

Дані українських пошукових запитів Google Trends показують стабільний інтересдо Bitcoin в нашій країні. Пік був зафіксований в грудні 2013 року. Якраз тоді

криптовалюта сильно виросла в ціні в усьому світі.

У 2016 році найбільшу кількість пошукових запитів зі словом Bitcoin виходило з

Харкова, на другому місці Дніпропетровськ, на третьому - Львів, на

четвертому - Одеса. Київ замикає п'ятірку. Якщо дивитися статистику цього

року по областям, то на першому місці з великим відривом від решти

опиниться окупований Крим. Інтерес до криптовалюта в регіоні можна

пояснити тим, що місцевий бізнес зазнає труднощів при розрахунку з

іноземними партнерами з-за діючих санкцій.

Bitcoin поки не отримав в Україні широкого застосування. У Києві був тільки

один спеціалізований банкомат, через який можна було купити криптовалюта.

Та й той зараз не працює. Лише деякі онлайн-магазини і підприємства вказують

на своїх сайтах, що приймають криптовалюту як оплату товарів і послуг.

10. 3.1. Перспективи розвитку

У подальшому є підстави очікувати на:• – розвиток платіжної інфраструктури, а саме – збільшення кількості

POS-терміналів (зокрема, оснащених технологіями для здійснення

безконтактних платежів) і терміналів самообслуговування;

• – суттєве збільшення кількості операцій, пов’язаних із дистанційними

каналами обслуговування, а також кількості розрахунків у мережі

Інтернет, а в перспективі – за допомогою мобільного телефону;

• – відмову від емісії платіжних карток із річним строком дії на користь

довгострокових, наприклад, трирічних;

• – активне впровадження безконтактних технологій для проведення

безготівкових платежів;

• – зростання рівня конкуренції в існуючих сегментах як за рахунок

цінових методів (тарифів), так і нецінових (поліпшення якості

обслуговування, розвиток програм лояльності тощо).

11. 3.2. Шляхи покращення.

Першим важливим кроком на шляху до електронного грошового обігу стало створення

системи електронних міжбанківських платежів (СЕП). Після того, як за допомогою СЕП було

розв`язано певні проблеми платежів на міжбанківському рівні, багато комерційних банків

України почали створювати і запроваджувати систему типу “клієнт-банк”, щоб забезпечити

обслуговування клієнтів на сучасному технічному рівні і розширити спектр банківських послуг.

Наступним етапом в Україні повинно стати використання “електронних грошей” як платіжного

засобу для масових споживачів товарів і послуг.

Основними економічними передумовами цього недавнього нововведення є:

1. Зменшення витрат на підтримку готівкового грошового обігу;

2. Приєднання України до давно відомих механізмів електронних платежів;

Застосування безготівкових засобів платежу.

У підсумку матимемо ряд важливих економічних результатів, а саме:

• збільшення питомої ваги безготівкових розрахунків платіжними картками у сфері торгівлі та

послуг порівняно з розрахунками готівкою;

розширення інфраструктури приймання платіжних карток;

• збільшення надходжень у місцеві й державний бюджети за рахунок повнішого оподаткування

суб'єктів господарювання та фізичних осіб (при безготівковому обслуговуванні різко

зменшуються можливості для приховування доходів);

• зменшення зловживань у сфері торгівлі та послуг;

зниження витрат на касові операції, інкасацію, транспортування. зберігання готівки тощо;

скорочення витрат на виробництво банкнот і монет та підтримку готівкового обігу;

погіршення умов для розвитку тіньового бізнесу.

12.

Висновок• У сучасних умовах досить чітко проявилися основні

проблеми подальшого розвитку системи

безготівкових розрахунків у народному господарстві

України:

• оптимізацію форми і способів безготівкових розрахунків, їх

організації; вибір більш раціональних у певних економічних

умовах форм розрахунків, якій давали б найбільший ефект;

• підвищення самостійності господарських суб’єктів за умови

доскональної організації і здійснення безготівкових

розрахунків у господарському обороті, грошова

відповідальність підприємств недоодержанням грошових

коштів після відправлення товарів чи надання послуг вимагає,

щоб ці ж підприємства мали право вільно діяти в сфері

безготівкового обігу;

• постійний пошук нових механізмів організації безготівкових

розрахунків, які дозволили б на економічній основі подолати

кризові явища і процеси в грошовій сфері.