finance

financeSimilar presentations:

")

")

")

Теоретичні засади відсотка

1.

ТЕМА 12.ТЕОРЕТИЧНІ ЗАСАДИ

ВІДСОТКА

2.

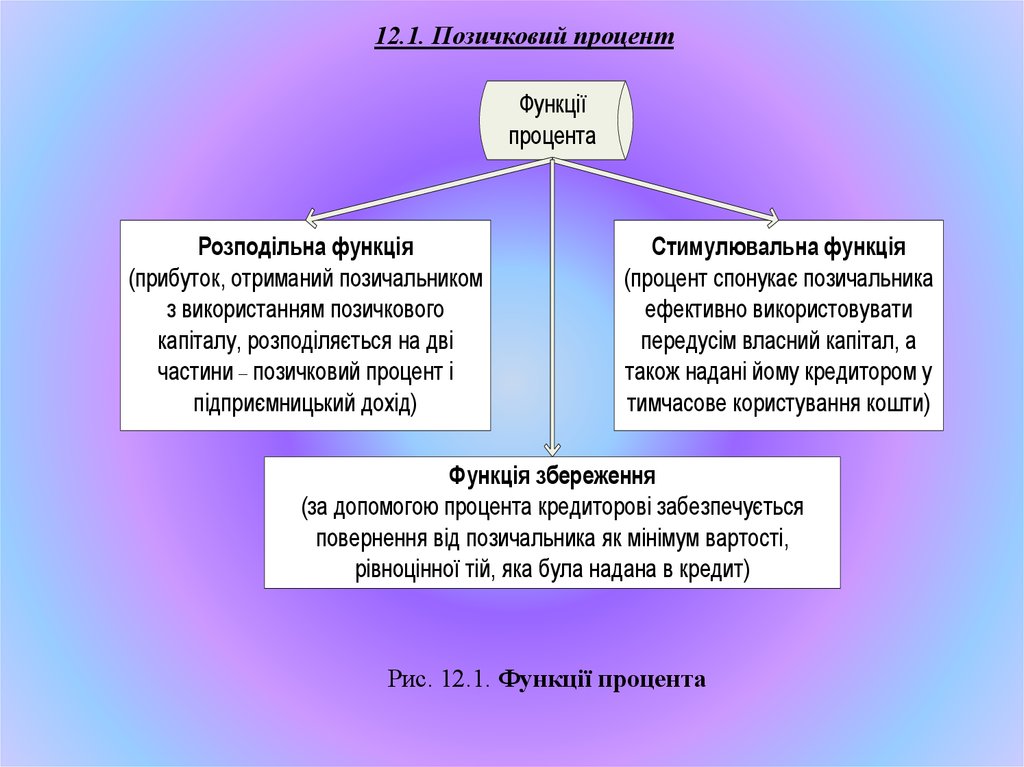

12.1. Позичковий процентФункції

процента

Розподільна функція

(прибуток, отриманий позичальником

з використанням позичкового

капіталу, розподіляється на дві

частини – позичковий процент і

підприємницький дохід)

Стимулювальна функція

(процент спонукає позичальника

ефективно використовувати

передусім власний капітал, а

також надані йому кредитором у

тимчасове користування кошти)

Функція збереження

(за допомогою процента кредиторові забезпечується

повернення від позичальника як мінімум вартості,

рівноцінної тій, яка була надана в кредит)

Рис. 12.1. Функції процента

3.

Фактори, що впливають навеличину відсоткової ставки

облікова ставка НБУ

витрати на оформлення

позички і контроль

рівень інфляції

строк кредиту

розмір позички

характер забезпечення

характер взаємовідносин між

банком і позичальником

попит на кредити

ставки банків-конкурентів

необхідність отримання прибутку

від позичкових операцій

витрати по формуванню

позичкового капіталу

норма прибутку від інших активних

операцій

Рис. 12.2. Фактори, що впливають на величину відсоткової ставки

4.

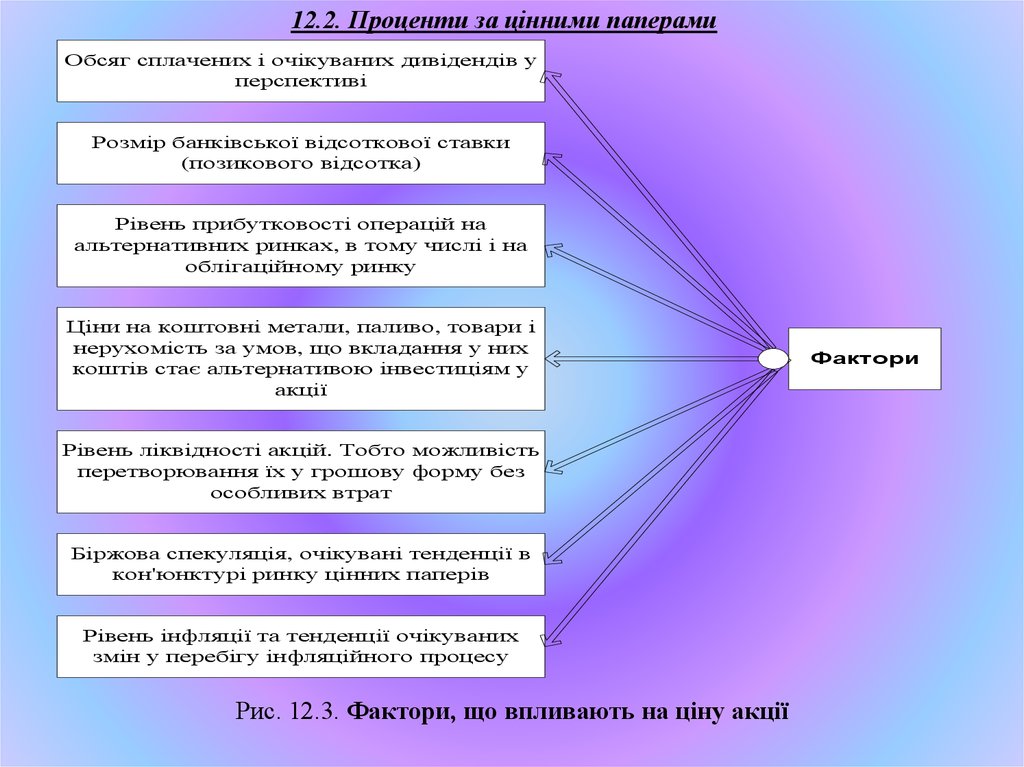

12.2. Проценти за цінними паперамиОбсяг сплачених і очікуваних дивідендів у

перспективі

Розмір банківської відсоткової ставки

(позикового відсотка)

Рівень прибутковості операцій на

альтернативних ринках, в тому числі і на

облігаційному ринку

Ціни на коштовні метали, паливо, товари і

нерухомість за умов, що вкладання у них

коштів стає альтернативою інвестиціям у

акції

Рівень ліквідності акцій. Тобто можливість

перетворювання їх у грошову форму без

особливих втрат

Біржова спекуляція, очікувані тенденції в

кон'юнктурі ринку цінних паперів

Рівень інфляції та тенденції очікуваних

змін у перебігу інфляційного процесу

Рис. 12.3. Фактори, що впливають на ціну акції

Фактори